Как делится квартира в ипотеке при разводе | Юридические Советы

Последнее обновление Февраль 2019

Не каждая семья может позволить себе приобрести собственное жилье на заработанные честным трудом и скопленные денежные средства. А потому единственным выходом для них становится приобретение жилья в ипотеку.

На кого бы из супругов не был оформлен договор ипотечного займа, согласно семейному законодательству долг этот ложится на плечи обоих. Так же как и квартира, купленная с использованием ипотечных средств, с момента покупки становится совместной собственностью супругов.

По этой причине вопрос о том, как при разводе делится квартира в ипотеке, ставит в тупик практически каждую распадающуюся семейную пару. По закону всё понятно: и квартира и ипотечный долг делятся между бывшими пополам. А как происходит на практике? Попробуем разобраться.

В последние годы практика выдачи ипотечных займов семейным парам такова, что один из супругов выступает основным заемщиком, а второй – его созаемщиком или поручителем. Сути это не меняет – всё равно они несут солидарное обязательство перед банковской организацией, выдавшей кредит.

Если вы решили расторгнуть брак или уже развелись, об этом обязательно нужно уведомить кредитную организацию. Именно она предложит вам приемлемые варианты раздела квартиры, находящейся в ипотеке, и самого ипотечного долга.

Приемлемые в первую очередь для них. А вот с решением, вынесенным судом или указанным в брачном договоре (мировом соглашении о разделе имущества), она может и не согласиться.

Продать ипотечную квартиру, из вырученных денежных средств погасить кредит, а остальные разделить поровну между супругами

Это почти идеальный вариант, потому что избавляет разводящихся и от необходимости проживать под одной крышей, и от обязательства выплачивать кредит. Но он не всегда осуществим. На это есть несколько причин.

- Во-первых, нужно согласовать продажу с банком, выдавшим кредит, а они не всегда охотно дают на это свое разрешение, ведь ими теряется немалая часть взимаемых с заемщика процентов за пользование кредитом. Но если оба заемщика платежеспособны, то банковская организация может принять такой вариант развития событий и предложить им после реализации жилья использовать вырученные средства на первоначальный взнос для покупки двух отдельных квартир и получение двух новых ипотечных займов.

- Во-вторых, вряд ли удастся найти покупателя, который захочет связываться с покупкой жилья, находящегося в залоге у банка.

- В-третьих, продажей квартиры супругам, скорее всего, придется заниматься сообща, но у редких разводящихся это может вызвать положительные эмоции.

Платежи по кредиту делятся между бывшим мужем и женой поровну, и каждый начинает нести уже не солидарную, а индивидуальную ответственность за погашение ипотечного займа

Бывшие супруги в соответствии с буквой закона на равных остаются собственниками квартиры, но и вместе обязаны гасить долг – только уже каждый свою часть. Это не совсем удобно, особенно, если иного жилья ни у того ни у другого нет и приходится проживать под одной крышей. Встречаются ситуации, когда один из созаемщиков попросту перестает вносить платежи по своей части кредита, потому что:

- не живет в ипотечной квартире и не считает себя обязанным платить за нее

- не платит намеренно, чтобы банк выставил ипотечную квартиру на торги принудительно

- не имеет достаточных для того денежных средств и т.д.

Что касается первого и второго случаев, то супругу, исправно вносящему ипотечные платежи, нужно понимать, что такая ситуация ему в некоторой мере на руку. При условии, что он будет гасить и свою часть кредита и ту, что должен платить бывший супруг, у него есть хороший шанс в дальнейшем претендовать на бОльшую долю в квартире. То есть, вносить платежи в полной мере нужно обязательно, иначе может произойти ситуация, относящаяся ко второму случаю, описанная ниже.

Один из супругов, которому совместное проживание в ипотечной квартире с экс-женой (или мужем) опостылело, может намеренно перестать выплачивать кредит. Рано или поздно это приведет к тому, что банк обратится в суд и получит решение о принудительном изъятии и продаже квартиры в ипотеке. После реализации жилья с аукциона оба бывших могут остаться ни с чем – ведь стоимость ее будет гораздо ниже рыночной, зато это хороший шанс избавиться от семейных уз и совместного быта окончательно.

Сюда же можно отнести подвариант, при котором один из супругов досрочно гасит свою часть ипотечного займа, тогда второй остается единственным заемщиком и уже несет индивидуальную ответственность за его погашение. Тогда становится не очень понятно, как поделить квартиру в ипотеке, какова будет судьба самого жилья. Вернее останется она также в совместной собственности, вот только распорядиться своей долей супруг, досрочно погасивший кредит, не сможет до окончательного снятия с нее обременения.

Нужно учитывать, что при таком варианте банк обязательно и очень тщательно будет проверять платежеспособность обоих супругов. И только убедившись, что оба они реально смогут гасить причитающуюся каждому часть долга, даст согласие на разделение платежей.

Один из супругов отказывается от своих прав на ипотечную квартиру в пользу второго и одновременно освобождается от выплат по кредиту

Этот вариант очень удобен, когда погасить кредит сразу или продать ипотечное жилье не получается, а у отказавшегося супруга есть другая жилплощадь. Банковская организация, выдавшая кредит, может принять такой вариант лишь в том случае, если заемщик, остающийся в единственном лице, будет признан полностью платежеспособным.

Важно знать, что за любое переоформление кредитного договора банковская организация имеет право взимать комиссию за изменение условий в размере от 0,5% до 1% от суммы оставшегося долга, но вообще идет на изменение условий договора с большой неохотой.

Другие варианты

Самый идеальный вариант, который может устроить любую кредитную организацию, и облегчить процедуру раздела квартиры в ипотеке при разводе, это погасить ипотечный заём досрочно. Для этого можно изыскать необходимые денежные средства путем:

- продажи другого дорогостоящего имущества из числа совместно нажитого

- оформить другой кредит на одного из супругов

- продать ипотечную квартиру и т.д.

Нужно быть готовым к тому, что некоторые кредитные организации, узнав о разводе созаемщиков и их желании разделить солидарность по ипотечному займу, могут выдвинуть требование об обязательном досрочном погашении кредита. Это условие может быть заранее предусмотрено в кредитном договоре. Также банки при выдаче займа могут потребовать от заемщиков составления брачного договора во избежание возможных проблем с ипотекой в дальнейшем. И в последнее время это встречается довольно часто.

Встречаются и такие бывшие пары, которые ничего не переоформляют, а продолжают платить кредит после развода на прежних условиях. Это возможно в случаях, когда отношения между экс-супругами не испортились, они продолжают жить в ипотечной квартире вместе либо платят кредит за квартиру, в которой проживает их общий ребенок (дети).

Если есть дети

При разделе квартиры в ипотеке, если есть ребенок, суд может отойти от правила, при котором всё совместно нажитое супругами в браке будет делиться при разводе пополам. Довольно часто встречаются случаи, когда суд оставляет матери с детьми бОльшую долю в квартире, в то время как кредит бывшие супруги продолжают платить в равных долях.

А если у матери есть особые обстоятельства, как то нетрудоспособность по состоянию здоровья, временная нетрудоспособность по беременности или уходу за ребенком и т.д., то ее платеж по кредиту может быть судом даже и уменьшен по отношению к сумме, что будет платить отец. Но возможно это опять же только при согласии кредитной организации.

Нередко для полного или частичного погашения ипотечного кредита используются средства материнского капитала. В этом случае ребенку (или детям) по закону обязательно должны быть выделены доли в ипотечном жилье после снятия с него обременения (см. ипотека с материнским капиталом и выделением долей детям при разводе). Так что доля в жилье у родителя, с которым дети останутся после развода, условно увеличивается еще и за счет этого.

Военная ипотека

При покупке квартиры по военной ипотеке и разводе указанные выше правила и законы действовать не будут. А все потому, что фактически ипотечный кредит гасится денежными средствами, выделяемыми министерством обороны РФ, а не самим военнослужащим и его супругой.

Три основных правила военной ипотеки:

- кредитный договор на покупку жилья может заключить только сам военнослужащий (без участия супруги),

- предельная сумма кредита по военно-ипотечной программе составляет 2350000 рублей,

- военнослужащий будет единоличным владельцем ипотечного жилья,

- он не сможет переоформить кредитный договор в случае раздела жилья.

В случае развода супруги встречаются с массой проблем при разделе такой квартиры. Суды, как правило, выносят решения согласно семейному законодательству и требуют раздела жилья между супругами пополам, однако на практике это почти неосуществимо.

Часто при получении военной ипотеки кредитные организации требуют от заемщика заключения брачного договора, по условиям которого он в случае развода останется единоличным владельцем квартиры и исполнителем обязательств займа. Супруги нередко составляют такой документ ради покупки своего жилья, не задумываясь о возможных последствиях, когда при разводе члены семьи военнослужащего могут остаться без крыши над головой.

Ипотека до брака

Нередки ситуации, когда муж или жена купили в ипотеку квартиру еще до того, как вступили в брак. Однако, ипотечные займы, как правило, долговременны и затратны, и платить кредит впоследствии приходится уже обоим законным супругам из общего кошелька.

Если совместная жизнь не сложилась, то второй супруг не только будет освобожден от ипотечных выплат, но и сможет взыскать с первого, являющегося заемщиком, свою долю денежных средств, направляемых на погашение кредита. И это вполне справедливо, ведь тот остается единоличным собственником ипотечного жилья, купленного до брака, а второй претендовать на него не может.

Еще встречаются ситуации, когда квартира приобретается в ипотеку уже в браке, но на первоначальный взнос использовались средства, полученные одним из супругов от продажи «добрачного» жилья, доставшиеся по наследству или подаренные (то есть его единоличные). При доказательстве данного факта при разводе в суде он вполне может рассчитывать на уменьшение своей доли в ипотечном кредите или на преимущественное право при разделе такого жилья.

В случае развода при наличии квартиры в ипотеке важно еще до обращения в суд и банковскую организацию выбрать оптимальный именно для вас обоих вариант раздела. При наличии веских доводов и аргументов всегда можно попробовать договориться и найти выход, который устроит всех.

Ординарцев Роман Валерьевич

Источник: http://juresovet.ru/kak-delitsya-kvartira-v-ipoteke-pri-razvode-esli-est-rebenok-esli-voennaya-ipoteka/

Документы для ипотеки

Из статьи читатели узнают, какие основные документы нужно собрать для получения ипотечного кредита. Также сообщается, какие дополнительные бумаги и справки могут потребоваться при оформлении разных видов ипотеки: под материнский каптал, для военнослужащих, для молодых семей и т. д.

Необходимый для ипотеки пакет документов

Получение ипотечного кредита – это серьезная финансовая операция, требующая тщательной подготовки и наличия пакета документов. Требования к ним регламентируются, как законодательством РФ, так и внутренним банковским законом.

Следует принять во внимание, что некоторые справки имеют ограниченный срок действия, поэтому собирать их надо непосредственно перед подписанием договора.

Перечень основных документов для оформления ипотечного кредита включает:

- Заполненную анкету. Ее бланк можно взять в банковском учреждении, скачать на официальном сайте или заполнить форму онлайн. Анкета одновременно является и заявкой на предоставление ипотечного кредита.

- Паспорта заемщика и созаемщиков, а также поручителей, если таковые имеются. Дубликаты всех страниц документа можно сделать заранее, но также их могут скопировать в банке.

- ИНН. Копи ИНН прилагается к пакету документов, но, возможно, сотрудники банка захотят увидеть оригинал.

- СНИЛС.

- Ксерокопии всех страниц трудовой книжки, каждая из которых должна быть заверена компанией, где работает заемщик. Если заемщик работает по трудовому договору, то понадобится его заверенная копия.

- Справка о заработной плате 2-НДФЛ за 6 месяцев или один год. Ее требуют не все банковские учреждения, поскольку уровень доходов можно найти в базе данных, зная ИНН. Следует учесть, что справка о заработной плате действительна только в течение одного месяца.

- Если приобретаемое жилье было выбрано заранее, то на него также собираются документы, указанные в законе (экспертная оценка, выписка об отсутствии задолженностей и аресте и т. д.).

- Мужчины младше 27 лет должны иметь военный билет.

Некоторые банки в рекламе указывают, что для получения ипотечного кредита понадобятся только паспорт и ИНН (СНИЛС), но это только маркетинговый ход. Кроме этих основных документов нужны будут и другие справки. Например, если заемщик берет ипотеку с залогом, то понадобятся документы, подтверждающие право владения залоговым имуществом.

Дополнительные документы

В зависимости от вида ипотечного кредита, клиентам банковского учреждения, кроме основных документов, понадобятся дополнительные. Это могут быть различные социальные программы, ипотеки для льготных категорий населения.

Также различается пакет документов для первичного и вторичного жилья.

Ипотека под материнский капитал

Материнский капитал в РФ выдается после рождения второго ребенка и всех последующих детей. В 2018 году он составляет чуть более 400 с половиной тысяч рублей. Эта сумма может быть принята в качестве первоначального взноса по ипотечному кредиту. Получить кредитные средства сможет только обладатель сертификата. Если сумма ипотеки больше 200 тыс. руб., то обязательно нужно поручительство второго супруга.

Кроме основного пакета документов, семьи, желающие взять ипотеку под материнский капитал, предоставляют сертификат и выписку из ПФ об остатках средств на его счету. Пенсионный Фонд должен дать разрешение на использование материнского капитала в качестве ипотечного взноса. Дополнительно банк может запросить свидетельства о рождении всех детей, а также о заключении брака/брачного контракта.

Выдача ипотечного кредита без подтверждения доходов предполагает, что заемщик работает неофициально или владеет имуществом, которое можно предоставить в залог. Клиент озвучивает свой доход в устной форме, и кроме паспорта гражданина РФ, должен принести в банк один из следующих документов: загранпаспорт, водительское или пенсионное удостоверение, военный билет. Также понадобятся бумаги, подтверждающие владение квартирой, дачей, транспортным средством, ценными бумагами.

Если заемщик работает фрилансером или продает какую-либо продукцию через интернет-порталы, то сотрудники банка могут его попросить предъявить выписки о поступлении средств на банковский счет или карточку.

Индивидуальные предприниматели предоставляют налоговую декларацию. Если человек является клиентом банковского учреждения, выдающего ипотеку, то кредитные менеджеры могут самостоятельно проверить движение средств по его счету.

Для участия в программе для молодых семей необходимо, чтобы одному из родителей было не более 35 лет и не менее 21 года. Лучше, чтоб под этот критерий подходили оба супруга. В семье обязательно должен быть один ребенок или несколько. Одинокая мать или отец с детьми, также будут считаться молодой семьей.

Молодые родители предоставляют в банк такие дополнительные документы: свидетельства о заключении брака и рождении (усыновлении) всех детей, бумаги на залоговое имущество. Также понадобятся справки, подтверждающие тот факт, что у семьи есть деньги на первоначальный взнос (например, Сбербанк предлагает оплатить не менее15-20% от суммы ипотеки). Это может быть выписка с банковского счета, сертификат на материнский капитал, и др. Если поручителями выступают родственники молодой пары, то необходимы документы, указывающие на родство.

Военная ипотека

Для участия в программе Военная ипотека, военнослужащий должен сначала подать рапорт о желании приобщиться к ней. Полученное свидетельство об участии он приносит в банк вместе с основным пакетом документов. Супруга военнослужащего должна заранее дать свое согласие для участия в программе.

Сотрудники банковского учреждения могут дополнительно запросить сведения об образовании, наличии квартир, машин, земельных участков, дополнительном доходе. Также военнослужащий дает письменное согласие об обработке его данных. Трудности в этом плане могут возникнуть у сотрудников секретных служб. Военные, служащие по контракту, приносят его заверенную копию.

Льготные категории

Некоторые банки выдают на льготных условиях ипотечные кредиты врачам, учителям, ученым. Под эти критерии не попадают абсолютно все представители этих профессий. Их перечень можно уточнить у менеджеров финансовых учреждений. Если заемщик подходит по всем критериям, то он дополнительно приносит в банк:

- Заявление на участие в социальной программе кредитования, порядок которого оговорен в статуте финансового учреждения.

- Копии документов о наличии соответствующей квалификации.

- Свидетельство о браке/разводе.

- Согласие на обработку персональных данных.

- Свидетельства о рождении детей.

- Автобиографию с фото (4х6).

- Ксерокопию диплома о полученном высшем образовании и последующих курсах повышения квалификации, аспирантуре, ординатуре.

- Характеристики с места работы.

- Сведения о написании научных работ, проведении исследований, публикациях в научных профессиональных изданиях.

Это максимальный перечень дополнительных документов для льготных категорий, в разных банковских учреждениях он может отличаться. Также по сниженным процентным ставкам ипотечные кредиты могут выдаваться сотрудникам МВД, юристам, нотариусам.

Они приносят документы (удостоверения, справки), подтверждающие их принадлежность к профессии.

Документы для вторичного жилья

Вне зависимости от программы, по которой покупатель берет ипотеку (военная, под материнский капитал и т.д.), перечень документов для покупки вторичного жилья для всех одинаков. При заключении сделки следует обратить внимание на наличие в семье у продавца несовершеннолетних детей или инвалидов, которые прописаны в квартире. Без разрешения опекунского совета сделка не может быть совершена, пока указанные лица не зарегистрируются по другому адресу.

Первым делом проверяется наличие у продавца документов, подтверждающих право собственности на жилье. Далее нужно внимательно изучить документы, на основании которых продавец стал собственником (договор дарения, купли-продажи, вступление наследство). Все даты, номера, паспортные данные должны совпадать.

Нужно обратить внимание на психическое и физическое здоровье продавца. Если человек пожилой или проявляет признаки неадекватного поведения, то целесообразно потребовать справку о его дееспособности.

Если собственников у недвижимости несколько, то документы всех надо проверить, а при заключении сделки они все должны присутствовать лично, или один из них может действовать по доверенности.

Необходима выписка из домовой книги или справка о прописанных в квартире или доме жильцах. До заключения сделки они все должны быть сняты с регистрации по данному адресу.

В справке должны быть указаны основания для выписки.

Обязательным документом является справка (копия лицевого счета) об отсутствии долгов по коммунальным платежам, или их наличии, если покупатель согласен на приобретении квартиры с долгами.

Продавец обязан предоставить справки из БТИ с планом дома или квартиры, которая включает и оценку жилья. Здесь важно обратить внимание на отсутствие незаконных перепланировок. Если нет технического паспорта, то его изготовлением также занимается БТИ. Технический паспорт входит в список обязательных документов. Также рыночную оценку стоимости недвижимости должен провести независимый эксперт. Список организаций, которые оказывают такую услугу, можно узнать в банковском учреждении, поскольку банк доверяет не всем компаниям.

Еще нужен кадастровый паспорт, по которому определяется процент износа жилого фонда. Банк может отказать в выдаче ипотеки на квартиру, износ которой будет превышать 60% на момент полного погашения кредита. Если приобретается частный дом, то на приусадебный участок должен быть выдан кадастровый номер. При продаже нужна выписка с кадастровым номером.

Обязательной является справка из ЕГРП о том, что на имущество продавца не наложен арест, и оно не состоит в залоге. Этот аспект нужно постараться проверить по всем каналам. Бывали случаи, когда продавец предоставлял фальшивую справку.

Последним важным документом является согласие второго супруга на продажу дома или квартиры, если жилье было приобретено после заключения брака. Если продавец не состоит в браке, то он должен взять справку об этом или принести копию свидетельства о разводе.

Иногда требуются и дополнительные документы, которые не указаны в этом разделе.

Заранее обо всех нюансах можно узнать у нотариуса, который будет проводить сделку, и в банке.

Документы на строящееся жилье

Приобретение строящегося жилья требует гораздо меньшего пакета документов, чем вторичного. Это обусловлено тем, что здание не имеет износа, в квартире никто не может быть прописан, невозможна незаконная перепланировка и др. Лучше всего брать квартиры в ипотеку у застройщиков, которые сотрудничают с выбранной финансовой организацией. Во многих банках кредитные менеджеры сами предложат варианты покупки квартир в новостройках. Выбрав одну из них, можно избежать волокиты с документами застройщика.

Если заемщик нашел застройщика самостоятельно, то он приносит такие документы:

- Договор с застройщиком на участие в строительстве или инвестировании.

- Документы на строящуюся недвижимость: план, кадастровый паспорт.

- Экспертную оценку квартиры в новостройке. Она будет зависеть от района города, материалов, развития инфраструктуры.

- Подтверждение разрешения на строительство. Эти бумаги предоставляет застройщик. Сюда входят документ об аренде или владении участком земли, разрешение на строительство в указанном месте и т.д. Дополнительно сведения проверяются службой безопасности банка, поскольку в процессе строительства иногда на имущество застройщика накладывается арест, или против постройки дома начинают протестовать жители окрестных районов, служба экологии или другие организации.

- Дополнительно можно принести договор страхования строящегося жилья, но он может быть заключен и в банке.

Источник: https://www.sravni.ru/ipoteka/info/dokumenty-dlja-ipoteki/

Нужно ли согласие супруга на ипотеку?

При принятии решения о покупки недвижимости по договору ипотечного займа, супруги, при отсутствии у них брачного соглашения, автоматически оказываются в положении созаемщиков, т.к. приобретенное имущество и долги по нему становятся совместно приобретенными.

Можно ли взять ипотеку без согласия супруга?

По действующему законодательству все доходы супругов в браке считаются совместными, и выплаты по кредитному соглашению, в т. ч. и по ипотечному, будут производиться из совместного бюджета. Если возникает вопрос, может ли муж взять ипотеку без согласия жены, банки, производящие кредитование, однозначно говорят — нет. Заем — серьезное обременение для любой семьи и нести его придется и мужу и жене.

Банк должен быть уверен, что оба супруга в полной мере осознают ответственность по возникающему обязательству. Оформление соглашения по займу подлежит обязательной регистрации в государственных органах, разрешение второго супруга на то, чтобы взять ипотеку — должно быть оформлено официально, т. е. нотариально заверено.

Такое требование к супругам предъявляет все банковские организации, предоставляющие займы на покупку недвижимости. Ипотека без согласия супруга невозможна. Если согласия второго супруга нет в общем пакете документов, регистрация недвижимости может быть приостановлена до его получения.

Однако бывает ситуация, когда, например, женщина взяла ипотеку и вышла замуж. Нужно ли ей при этом согласие будущего мужа, и несет ли он ответственность по кредиту, когда они вступят в законный брак? Вопрос сложный и может трактоваться двояко (что чаще всего и происходит при разводах).

Итак, в такой ситуации, технически, женщине не требуется согласие на тот момент еще будущего супруга. Но, когда граждане в браке, ответственность по ипотеке, как правило, они несут оба. И это часто может стать причиной конфликтов, особенно при разводах.

И отсюда возникает следующий вопрос: что делать, если супруг отказывается брать ипотеку? Тут два пути. Первый — попытаться его переубедить. Второй — взять ипотеку целиком на себя, указав отдельно в соглашении, что обязательства несет только данный заемщик. Но тут придется доказать, что уровень дохода позволяет взять заем таким образом. В противном случае, при наличии малейших сомнений в платежеспособности гражданки, банк ей откажет в выдаче ипотеки, поскольку высока вероятность, что обязанность по выплатам ляжет на обоих супругов.

Оформление

При покупке квартиры, либо другого недвижимого имущества по ипотечному займу, существует несколько вариантов оформления:

- в долевую собственность обоих супругов;

- на мужа или жену, при этом второй супруг становится созаемщиком и от него требуется нотариально удостоверенное согласие на производимые действия.

Общий порядок оформления:

- Выбор банка с подходящей ипотечной программой;

- Одобрение банком претендующего на ипотеку заемщика или обоих заемщиков, мужа и жены;

- Поиск подходящего объекта недвижимости, обычно банки дают около 3 мес;

- Одобрение недвижимости банком. Принятие решения занимает около недели;

- Собственно сделка.

Все оформление обязательно сопровождает сбор пакета документов, на каждом этапе свой.

Пакет документов:

- Предоставленная банком анкета для заполнения. Ее бланк обязательно находится на официальном сайте организации либо непосредственно в банке, его отделении;

- Паспорт;

- Сведения о трудовой занятости;

- Сведения об имеющихся доходах, включая различные пенсии, регулярные компенсации, алименты, содержание пожизненного порядка, сдача в аренду имущества, подтверждение ренты и т. д.

Документы имеют ограниченный срок действия, обычно до одного месяца.

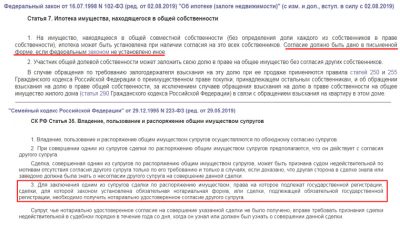

В дальнейшем нужны будут документы на приобретаемую квартиру, и требуется взять нотариальное разрешение второго супруга на ипотеку. Соглашение должно быть заверено нотариально в соответствии ст. 35 СК РФ. Документ подтвердит, что второй супруг не только знает о возникших долговых обязательствах семьи, но и согласен с ними.

От момента одобрения банком кандидатуры на предоставление займа и заключение окончательной сделки по покупке квартиры, у заемщика есть 4 месяца для подготовки всей документации.

Но есть еще один вопрос. Что если муж берет ипотеку, может ли жена быть собственником квартиры в этой ситуации? В большинстве случаев — нет. Ей нужно для этого быть минимум созаемщиком, а в договоре должно быть прописано соответствующее условие о переходе права собственности к жене. Но подобное практикуется крайне редко, в исключительных случаях.

Нотариальное согласие

При оформлении займа на квартиру, требуется взять нотариальное согласие супруга на покупку недвижимости в ипотеку. Обратиться можно в любую нотариальную контору, при себе следует иметь паспорт и свидетельство о заключении официального брака, даже при наличии соответствующего штампа в паспорте обоих супругов. Свидетельство должно быть читаемым, несмотря на давность документа, без опечаток или других несоответствий с основным документом – паспортом.

Согласие носит разовый характер. В связи с этим в документе должен быть указан адрес точного объекта, приобретаемого в ипотеку.

Стоимость письменного документа, удостоверяющего согласие супруга на взятие ипотеки другим супругом, будет складываться из:

- тарифа установленного нотариальной палатой на день оформления документа;

- тарифа на сопутствующие технические услуги.

Образец соглашения

Документ, выражающий разрешение супруга на приобретение недвижимости в ипотеку, должен сметь следующие обязательные составляющие:

- Дата/место составления документа.

- ФИО, место регистрации, данные паспорта того, кто дает согласие.

- ФИО, место регистрации, данные паспорта, того кто получает согласие.

- Информация из свидетельства о браке.

- Данные о недвижимости, приобретаемой в залог.

- Данные оформлявшего согласие нотариуса.

- Регистрационный номер.

- Нотариально заверенное согласие супруга/супруги на покупку недвижимости в ипотеку.

Образец Согласия супруга на покупку квартиры в ипотеку

Кто платит ипотеку после развода?

Ипотечный займ – это долгосрочное обязательство для семьи. Если супруги расстаются задолго до окончательного расчета по данному соглашению, тогда встает вопрос: как делится ипотека при разводе?

По закону все совместное имущество, в том числе и залоговое, делится пополам, а также и финансовые обязательства, и задолженности. Это не зависит от того, кто официально оформил ипотеку. Поэтому, банк вправе требовать равноценного погашения обоими супругами оставшихся платежей, вне зависимости от того, находятся они в браке или уже нет.

При этом сама квартира между супругами не всегда делится в равных долях, например, если один из супругов сделал первоначальный взнос из собственных добрачных средств.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

Источник: https://ahrfn.com/ipoteka/nuzhno-li-soglasie-supruga-na-ipoteku.html