Включение объекта недвижимости в перечень объектов, подлежащих налогообложению по кадастровой стоимости можно оспорить

С 2014 года большое количество компаний столкнулась с проблемой расчета и уплаты налога на имущество, когда в качестве базы для расчета налога берется кадастровая стоимость такого здания или строения в соответствии со статьей 378.2 Налогового кодекса РФ и Законом г. Москвы от 05.11.2003 г. № 64 «О налоге на имущество организаций». В результате нового расчета суммы налога у многих московских предприятий налоговая нагрузка выросла в разы, в десятки, а то и сотни раз!

Налоговая нагрузка на организации растет из года в год

Актуальность проблемы заключается в том, что включение зданий в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость (далее в тексте статьи «Перечень»), производится каждый год с 2014 года.

И данный процесс носит лавинообразный характер, поскольку критерии – площадь строения, рассматриваемого в качестве объекта налогообложения, — ежегодно пересматриваются с целью включения максимального количества предприятий и увеличения налоговой нагрузки на все большее количество организаций Москвы.

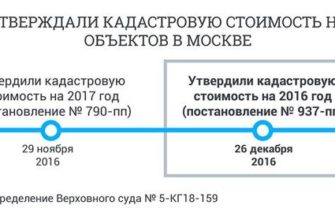

Так, в Перечень 2014 года было включено 1816 объектов, на 2015 год — 5386 объектов, на 2016 год — 7183 объекта, а на 2017 год — 23 835 объектов! Дополнительным фактором актуализации проблемы в 2017 году явилось утверждение в ноябре 2016 года Правительством Москвы новых результатов кадастровой оценки земельных участков и зданий, применяемых с 1 января 2017 года.

Согласно подпункту 2 ст.1.1 Закона г. Москвы от 05 ноября 2003 г. № 64 «О налоге на имущество организаций» с 01 января 2017 г.

налоговая база как кадастровая стоимость объектов недвижимого имущества определяется, в том числе, в отношении отдельно стоящих нежилых зданий (строений, сооружений) общей площадью свыше 1000 кв.

метров и помещений в них, фактически используемых в целях делового, административного или коммерческого назначения, а также в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

В 2016 году критерий площади равнялся от 2000 квадратных метров, а в 2015 рассматривали здания более 3000 квадратных метров.

Имеете на балансе АДЦ — готовьтесь платить налог по кадастровой стоимости

Величина имущественного налога – это особенно острая проблема для производственных предприятий города Москвы, когда их заводоуправления, лабораторно-исследовательские корпуса Департаменты Правительства Москвы, Государственная инспекция по недвижимости, а вслед за ними и налоговые органы, рассматривают в качестве административно-деловых центров, в которых размещены офисные помещения, в соответствии с содержанием статьи 378.2 Налогового кодекса РФ. Данной статьей установлены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества, согласно которой налоговая база определяется как кадастровая стоимость имущества, утвержденная в установленном порядке в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания…».

В соответствии с пунктом 3 ст.378.2 НК РФ административно-деловым центромпризнается отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам и которое отвечает хотя бы одному из следующих условий:

1) здание (строение, сооружение) расположено на земельном участке, один из видов разрешенного использования которого предусматривает размещение офисных зданий делового, административного и коммерческого назначения;

2) здание (строение, сооружение) предназначено для использования или фактически используется в целях делового, административного или коммерческого назначения. При этом:

— здание (строение, сооружение) признается предназначенным для использования в целях делового, административного или коммерческого назначения, если назначение помещений общей площадью не менее 20 процентов общей площади этого здания (строения, сооружения) в соответствии с кадастровыми паспортами соответствующих объектов недвижимости или документами технического учета (инвентаризации) таких объектов недвижимости предусматривает размещение офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки);

— фактическим использованием здания (строения, сооружения) в целях делового, административного или коммерческого назначения признается использование не менее 20 процентов его общей площади для размещения офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки).

Объект недвижимости: здание, строение, сооружение, может попасть в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, а соответственно и налог на имущество по такому зданию будет исчисляться на основе его кадастровой стоимости в зависимости от двух причин:

- вида разрешенного использования арендуемого Вами или Вашего собственного земельного участка, на котором расположено здание;

- или здание фактически используется под офисные помещения, объекты торговли, бытового обслуживания, в том числе не только собственником зданий, но и арендаторами.

Рассмотрим оба основания.

Вид разрешенного использования земельного участка под зданием – это важно

В отношении первого пунктом 1 статьи 1.1 Закона г.

Москвы от 05 ноября 2003 года N 64 «О налоге на имущество организаций» предусмотрено, что налоговая база как кадастровая стоимость объектов недвижимого имущества определяется в отношении административно-деловых центров и торговых центров (комплексов) и помещений в них (кроме помещений, находящихся в оперативном управлении органов государственной власти, автономных, бюджетных и казенных учреждений), если соответствующие здания (строения, сооружения), за исключением многоквартирных домов, расположены на земельных участках, один из видов разрешенного использования которых предусматривает размещение офисных зданий делового, административного (кроме зданий (строений, сооружений), расположенных на земельных участках, вид разрешенного использования которых предусматривает размещение промышленных или производственных объектов) и коммерческого назначения, торговых объектов, объектов общественного питания и (или) бытового обслуживания.

Необходимо подчеркнуть, что в предыдущей редакции содержалось ограничение по площади для таких объектов недвижимого имущества – «общей площадью свыше 3000 кв. метров», — однако с 12 июля 2017 года такое ограничение снято. Поэтому со следующего года мы ожидаем существенное дополнение Перечня всеми зданиями, которые ранее имели площадь менее 3000 кв. метров.

На основании абз. 2 п. 2 ст. 7 ЗК РФ и ч. 4 ст. 37 ГрК РФ организация вправе самостоятельно без дополнительных разрешений и согласования выбрать вид разрешенного использования земельного участка из всех видов разрешенного использования, указанных в градостроительном плане земельного участка и установленных градостроительным регламентом территориальной зоны.

Частью 3 ст. 37 ГрК РФ установлено, что изменение одного вида разрешенного использования земельных участков и объектов капитального строительства на другой вид такого использования осуществляется в соответствии с градостроительным регламентом при условии соблюдения требований технических регламентов.

Порядок установления вида разрешенного использования земельного участка до утверждения правил землепользования и застройки применительно к городу Москве установлен в постановлении Правительства Москвы от 28 апреля 2009 года N 363-ПП «О мерах по обеспечению постановки на государственный кадастровый учет земельных участков в городе Москве» пунктом 3.

2 которого в действующей на сегодня редакции предусмотрено, что разрешенное использование земельного участка указывается в соответствии с классификатором видов разрешенного использования земельных участков, утвержденным приказом Министерства экономического развития Российской Федерации от 1 сентября 2014 г. N 540 «Об утверждении классификатора видов разрешенного использования земельных участков».

В предыдущей редакции 363-ПП было установлено, что разрешенное использование земельных участков указывается в соответствии с классификацией, утвержденной приказом Министерства экономического развития и торговли Российской Федерации от 15 февраля 2007 года N 39 «Об утверждении Методических указаний по государственной кадастровой оценке земель населенных пунктов» (далее — Методические указания), на основании градостроительного плана, а при его отсутствии — на основании фактического использования такого земельного участка.

Проанализировав судебную практику, можно выделить три практически существующих случая определения вида разрешенного использования земельного участка:

а) вид разрешенного использования определен договором аренды земельного участка. Подобное характерно для долгосрочных договоров аренды, заключенных в 1990е годы, которые не изменялись впоследствии. В этом случае вид разрешенного использования будет иметь лишь словесное определение – например, «для эксплуатации производственных и административно-деловых зданий»;

б) вид разрешенного использования земельного участка определен приказом МЭРТ РФ от 15 февраля 2007 года N 39. Наиболее часты случаи указания следующих видов разрешенного использования – 1.2.5. Земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания; или 1.2.7.

Земельные участки, предназначенные для размещения офисных зданий делового и коммерческого назначения; или 1.2.9.

Земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок;

в) вид разрешенного использования земельного участка определен приказом Министерства экономического развития Российской Федерации от 1 сентября 2014 г. N 540. В этом случае разрешенное использование будет установлено по классификатору. Для примера: «пищевая промышленность» (6.4); склады (6.9); деловое управление (4.1); магазины (4.4) и так далее.

Судебные решения за 2014 – 2017 года выработали подход соотношения вида разрешенного использования конкретного земельного участка со следующими двумя:

1.2.5. Земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания; и

1.2.7. Земельные участки, предназначенные для размещения офисных зданий делового и коммерческого назначения.

Если у предприятия в кадастровом паспорте земельного участка, арендуемого или находящегося в собственности, указан хотя бы один из данных двух видов разрешенного использования земельного участка, то располагающееся на нем строение будет включено в Перечень. Обратим внимание, что фактическое использование предприятием такого строения во внимание не берется – будь в нем хоть производственный цех, всё равно по «земельному» критерию налог будет увеличен.

В качестве примера подобного дела можно привести рассмотрение Верховным судом РФ 30 марта 2017 года дела № 5-АПГ17-25, в котором суд прямо указал, что: «Таким образом, расположение указанного здания на земельном участке с видом разрешенного использования, который предусматривает размещение объектов бытового обслуживания, позволяет отнести названный объект недвижимости к торговому центру на основании подпункта 1 пункта 4 статьи 378.2 Налогового кодекса Российской Федерации, а также пункта 1 статьи 1.

1 Закона города Москвы «О налоге на имущество организаций».

При этом не имеют правового значения доводы *** о фактическом неиспользовании помещения, поскольку здание, в котором находится нежилое помещение, принадлежащее административному истцу, правомерно включено Правительством Москвы в оспариваемый перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость».

Источник: https://www.4dk.ru/news/d/20171209115127-vklyuchenie-obekta-nedvizhimosti-v-perechen-obektov-podlezhashchikh-nalogooblozheniyu-po-kadastrovoy-stoimosti-mozhno-osporit

Какие виды недвижимого имущества подлежат кадастровому учету

- Обратиться в местное отделение Федеральной службы регистрации.

- Оформить и подать заявление в соответствии с установленной формой и приложением необходимых документов.

- Получить расписку о принятии заявления и документов, приложенных к нему.

- Получить уведомление о возможности кадастрового учета или уведомление об отказе.

- Получить кадастровый паспорт недвижимости.

Заявление составляется на бумажных носителях формата А4. В случае большого объема информации о реквизитах собственника, заявление оформляется на 2-х и более листах.

При этом каждый лист нумеруется порядковым номером с указанием общего числа страниц в заявлении.

Объекты, подлежащие государственному кадастровому учету

При подаче документов в Росреестр он составит: Если документы будут представляться через МФЦ, то сроки проведения кадастрового учета и государственной регистрации прав увеличиваются на два рабочих дня.

В настоящее время общий срок осуществления как учета объекта недвижимости в кадастре, так и государственной регистрации прав на него составляет 10 рабочих дней для каждой процедуры.

При одновременной подаче документов для проведения кадастрового учета и государственной регистрации срок государственной регистрации прав исчисляется со дня внесения сведений в кадастр недвижимости, то есть максимальный срок составляет 20 рабочих дней.

В Законе также определены исключительные ситуации, при которых кадастровый учет осуществляется без одновременного проведения государственной регистрации прав на объекты недвижимости. Такое проведение учета возможно, в частности, в следующих случаях: В новом Законе установлен перечень лиц, по заявлениям которых будут учитываться объекты недвижимости и регистрироваться права на них. Кто именно может подать документы, зависит от того, как проводится учет и государственная регистрация — одновременно или раздельно.

Данный перечень имеет исчерпывающий характер. При этом классификация объектов недвижимости в гражданском законодательстве и в законодательстве о кадастровом учете недвижимого имущества не совпадает. Во-первых, к числу объектов кадастрового учета не отнесены такие виды недвижимого имущества, как морские и воздушные суда, космические корабли и участки недр (ч. 6 ст. 1 Закона о кадастре). Во-вторых, согласно ч. 5 ст.

1 указанного Закона государственный кадастровый учет осуществляется в отношении объектов недвижимости, являющихся таковыми по своей природе, таких, как земельные участки, здания, сооружения, помещения, объекты незавершенного строительства. Однако некоторые виды объектов, соответствующие данным критериям по своей природе, в перечень видов недвижимого имущества не включены ни Гражданским кодексом РФ (далее — ГК РФ), ни Законом о кадастре.

Так, в связи с введением в действие Лесного кодекса РФ от 4 декабря 2006 г. N 200-ФЗ из числа объектов недвижимости исключены леса и многолетние насаждения.

В целях приведения Земельного кодекса РФ (далее — ЗК РФ) в соответствие с законодательством о кадастровом учете недвижимости Федеральным законом от 23 июня 2014 г. N 171-ФЗ «О внесении изменений в Земельный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» были внесены изменения в ЗК РФ, предусматривающие исключение из перечня видов недвижимого имущества строений.

Еще почитать: Зачем нужна справка о доходах физического лица

В целях приведения Земельного кодекса РФ (далее — ЗК РФ) в соответствие с законодательством о кадастровом учете недвижимости Федеральным законом от 23 июня 2014 г. N 171-ФЗ «О внесении изменений в Земельный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» были внесены изменения в ЗК РФ, предусматривающие исключение из перечня видов недвижимого имущества строений.

Данный перечень имеет исчерпывающий характер. При этом классификация объектов недвижимости в гражданском законодательстве и в законодательстве о кадастровом учете недвижимого имущества не совпадает. Во-первых, к числу объектов кадастрового учета не отнесены такие виды недвижимого имущества, как морские и воздушные суда, космические корабли и участки недр (ч. 6 ст. 1 Закона о кадастре). Во-вторых, согласно ч. 5 ст.

1 указанного Закона государственный кадастровый учет осуществляется в отношении объектов недвижимости, являющихся таковыми по своей природе, таких, как земельные участки, здания, сооружения, помещения, объекты незавершенного строительства. Однако некоторые виды объектов, соответствующие данным критериям по своей природе, в перечень видов недвижимого имущества не включены ни Гражданским кодексом РФ (далее — ГК РФ), ни Законом о кадастре.

Так, в связи с введением в действие Лесного кодекса РФ от 4 декабря 2006 г. N 200-ФЗ из числа объектов недвижимости исключены леса и многолетние насаждения.

Государственный кадастровый учет недвижимого имущества

Государственный кадастровый учет недвижимого имущества — признаются действия уполномоченного органа управления по внесению в государственный кадастр недвижимости сведений о недвижимом имуществе, которые подтверждают существование такого недвижимого имущества с характеристиками, позволяющими определить… … Большой юридический словарь

Государственный кадастр недвижимости — Государственный кадастр недвижимости систематизированный свод сведений об учтённом недвижимом имуществе, а также сведений о прохождении Государственной границы Российской Федерации, о границах между субъектами Российской Федерации, границах … Википедия

Постановка на кадастровый учет

Обратиться можно в кадастровую палату лично, однако запрос будет платным, и срок ожидания более длительным. Также с официальным запросом можно направиться к кадастровому инженеру, который будет действовать далее от своего имени. Воспользоваться можно и услугами кадастровых частных организаций, для которых срок получения нужной информации уменьшается до нескольких часов.

Существуют также некие нюансы, одним из которых является способ получения документов обратно. Например, если заявитель указал, что желает получить документы почтой, ответственные сотрудники кадастрового органа обязаны отправить готовый результат в срок не более тридцати одного дня с момента регистрации запроса. При этом документы могут быть получены заявителем позднее, а срок задержки будет зависеть от почтовой службы.

Как снять с кадастрового учета объект недвижимости

- На сайте Росреестра, но необходимо чтобы заявление было подписано электронной цифровой подписью. Она приобретается в специализированных удостоверяющих центрах (наименование организаций можно найти на сайте Росреестра).

- На личном приеме в организациях Росреестра. Записаться можно на сайте организации в специальном подразделе «Офисы и приемные».

- В расположенный рядом многофункциональный центр, но необходимо проверить, предоставляет ли ближайший данную услугу.

- По почте, но необходимо чтобы все бумаги были заверены нотариусом. Отправку корреспонденции надо осуществить заказным письмом с уведомлением и описанием вложения.

- реконструкция (ремонт) капитального строения, когда по результатам строительных работ появляются пристройки, изменяется площадь застройки участка землепользования;

- раздел капитальных строений (помещений, земельных наделов) на несколько новых объектов;

- слияние капитальных строений (помещений, земельных наделов) в один объект.

Государственный кадастровый учет объектов недвижимости: что это такое

При постановке на учет таких объектов в пакет документов обязательно должно присутствовать разрешение на ввод в эксплуатацию данного объекта. Если регистрируется многоквартирный дом, то на учет ставится каждое жилое помещение в отдельности и здание в целом, а так же все общее имущество дома.

Любая недвижимость, которая существует де-факто, но не сформирована как объект недвижимости, государственному учету, не подлежит. Проще говоря, если оформлены документы в установленном порядке, то недвижимость нужно регистрировать. Нет на нее документов, то регистрировать ее не обязательно. Это, конечно, упрощенная трактовка, но в целом она соответствует действительности.

Государственный кадастровый учёт

По общим требованиям Закона о кадастровом учёте, где описывается принцип формирования недвижимости, между уполномоченным представителем государственного органа и настоящим владельцем недвижимости заключается договор. Договором предусматривается выполнение следующих пунктов:

- сбор данных об исследуемом объекте недвижимости;

- описание его свойств и основных характеристик;

- внесение полученных сведений в государственный реестр;

- отслеживание происходящих изменений и внесение соответствующих поправок;

- исключение объектов из госреестра.

Закон о регистрации недвижимости

13 июля 2015 года был принят Федеральный закон №218-ФЗ «О государственной регистрации недвижимости».

Вступает в силу этот закон с 1 января 2017 года. Исключения составляют часть 4 статьи 66 и статья 68 (не особо важны для кадастровых инженеров), которые вступают в силу с 1 января 2020 года.

Итак, рассмотрим, что нового принесет этот закон и насколько упростит он регистрацию и кадастровый учет объектов недвижимости.

ЕГРП + ГКН = ЕГРН

Единый государственный реестр прав и Государственный кадастр недвижимости объединяются, образуя Единый государственный реестр недвижимости.

Единый государственный реестр недвижимости является сводом достоверных систематизированных сведений об учтенном в соответствии с настоящим Федеральным законом недвижимом имуществе, о зарегистрированных правах на такое недвижимое имущество, основаниях их возникновения, правообладателях, а также иных установленных в соответствии с настоящим Федеральным законом сведений.

ЕГРН будет состоять из: ЕГРП, ГКН, реестра границ (территориальных зон), реестровых дел, кадастровых карт, книг учета документов.

Использование единой государственной системы координат

При ведении Единого государственного реестра недвижимости будет применяться единая государственная система координат, установленная Правительством Российской Федерации для использования при осуществлении геодезических и картографических работ.

Государственный кадастровый учет и регистрация прав будут осуществляться одновременно в 4 случаях:

1) создание объекта недвижимости

2) образование объекта недвижимости

3) прекращение существования объекта недвижимости (права на который зарегистрированы)

4) образованием или прекращением существования части объекта недвижимости

Гос. регистрация прав без одновременной постановки на учет будет осуществляться в связи с:

1) возникновением права на созданный объект недвижимости, в связи с созданием объекта недвижимости на основании разрешения на ввод объекта капитального строительства в эксплуатацию

2) возникновением права на образованный земельный участок в случае, когда участок изымается для государственных нужд

3) прекращением прав на объект недвижимости (за исключением прекращения существования объекта недвижимости, права на который зарегистрированы);

4) переходом права на объект недвижимости;

5) подтверждением прав на объект недвижимости, возникших до дня вступления в силу Федерального закона от 21 июля 1997 года N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

6) подтверждением прав на объект недвижимости, возникших в силу федерального закона;

7) ограничением прав на объект недвижимости и обременением объекта недвижимости, а также прекращением таких ограничения и обременения.

Кадастровый учет без одновременной регистрации права:

1) в связи с созданием объекта недвижимости на основании разрешения на ввод объекта капитального строительства в эксплуатацию, которое представлено органом государственной власти, органом местного самоуправления или уполномоченной организацией, осуществляющей государственное управление использованием атомной энергии и государственное управление при осуществлении деятельности, связанной с разработкой, изготовлением, утилизацией ядерного оружия и ядерных энергетических установок военного назначения

2) в связи с прекращением существования объекта недвижимости, права на который не зарегистрированы в ЕГРН;

3) в связи с образованием, прекращением существования части объекта недвижимости, на которую распространяются ограничения прав и обременения соответствующего объекта недвижимости, если в соответствии с федеральным законом такие ограничения и обременения не подлежат государственной регистрации в Едином государственном реестре недвижимости;

4) в отношении всех помещений в здании одновременно с осуществлением государственного кадастрового учета на это здание либо в случае, если право собственности на это здание уже зарегистрировано в ЕГРН;

5) в отношении здания, являющегося многоквартирным домом, и помещений, являющихся общим имуществом в таком доме, одновременно с осуществлением государственного кадастрового учета расположенных в таком доме квартир;

6) в связи с изменением основных характеристик объекта недвижимости;

7) в отношении образуемых при выполнении комплексных кадастровых работ земельных участков, занятых площадями, улицами, проездами, набережными, скверами, бульварами, водными объектами, пляжами и другими объектами общего пользования, образование которых предусмотрено утвержденным в установленном законодательством о градостроительной деятельности порядке проектом межевания территории (в том числе в случае признания местоположения границ или частей границ такого земельного участка спорным в установленном федеральным законом порядке) и которые после образования будут относиться к землям общего пользования, территориям общего пользования, а также земельных участков, занятых зданиями, сооружениями, объектами незавершенного строительства;

8) в отношении земельных участков, образуемых на основании решения об изъятии земельного участка и (или) расположенного на нем объекта недвижимости для государственных или муниципальных нужд;

9) в отношении земельных участков, образуемых из земель или земельных участков, государственная собственность на которые не разграничена (если подано заявление о государственном кадастровом учете без заявления о государственной регистрации права собственности Российской Федерации, права собственности субъекта Российской Федерации, права муниципальной собственности, права частной собственности).

Сроки и дата осуществления государственного кадастрового учета и государственной регистрации прав

Государственный кадастровый учет и (или) государственная регистрация прав осуществляются в следующие сроки (независимо от формы представления документов), если иное не установлено федеральным законом:

1) семь рабочих дней — государственная регистрация прав

2) девять рабочих дней — государственная регистрация прав через многофункциональный центр

3) пять рабочих дней – государственный кадастровый учет

4) семь рабочих дней — государственный кадастровый учет через многофункциональный центр

5) десять рабочих дней – кадастровый учет и регистрация прав, осуществляемые одновременно

6) двенадцать рабочих дней – кадастровый учет и регистрация прав, осуществляемые одновременно через многофункциональный центр

Личный кабинет кадастрового инженера

В новом законе вводится такое понятие как Личный кабинет кадастрового инженера.

Информационное взаимодействие кадастрового инженера с органом регистрации прав может осуществляться в электронной форме через единый портал или официальный сайт с использованием единой системы идентификации и аутентификации (далее — электронный сервис «Личный кабинет кадастрового инженера»).

За пользование кадастровым инженером своим кабинетом будет взиматься плата, размер которой пока не установлен.

Кадастровый инженер будет иметь возможность поместить во временное хранение в электронное хранилище Личного кабинета кадастрового инженера межевой план, технический план, акт обследования или карту (план) территории.

В этом случае заказчик, обращаясь с заявлением в орган регистрации права вправе не предоставлять документы, подготовленные кадастровым инженером, а лишь указать в заявлении идентифицирующий номер соответственно межевого плана, технического плана, карты-плана территории, акта обследования, временно хранящихся в электронном хранилище.

Срок хранения не более трех месяцев.

То есть кадастровый инженер сам выбирает форму взаимодействия с органом регистрации прав: либо через единый портал, либо через Личный кабинет кадастрового инженера. Последнее судя по всему удобнее.

В новом законе установлена 51 причина для приостановления кадастрового учета и (или) регистрации прав на объект недвижимости и 1 причина для отказа

Все причины для приостановления учета и регистрации прав можно прочитать в статье 26 закона.

Срок приостановления – не более 3 месяцев.

Отказ может быть лишь в том случае, если причины приостановления не устранены в течение 3 месяцев.

Результат кадастрового учета и регистрации прав

Государственный кадастровый учет, государственная регистрация возникновения или перехода прав на недвижимое имущество удостоверяются выпиской из Единого государственного реестра недвижимости.

Кадастровых ошибок больше не будет

Техническая ошибка осталась технической ошибкой. Здесь мало что поменялось.

А вот кадастровая ошибка была переименована в реестровую ошибку. Суть осталась примерно та же. Но название новое. Срок исправления 5 рабочих дней.

Воспроизведенная в Едином государственном реестре недвижимости ошибка, содержащаяся в межевом плане, техническом плане или акте обследования, возникшая вследствие ошибки, допущенной лицом, выполнившим кадастровые работы, или ошибка, содержащаяся в документах, направленных или представленных в орган регистрации прав иными лицами и (или) органами в порядке информационного взаимодействия, а также в ином порядке, установленном настоящим Федеральным законом (далее — реестровая ошибка), подлежит исправлению по решению государственного регистратора прав в течение пяти рабочих дней со дня получения документов, в том числе в порядке информационного взаимодействия, свидетельствующих о наличии реестровых ошибок и содержащих необходимые для их исправления сведения, либо на основании вступившего в законную силу решения суда об исправлении реестровой ошибки.

Временный характер сведений ГКН отменяется

Новым объектам недвижимости больше не будет присваиваться временный статус. Те объекты, которым уже был присвоен временный характер сведений ГКН, сохраняют этот статус, но только до момента регистрации права, но не позднее 1 марта 2022 года. По истечении указанного срока все сведения об объектах недвижимости, имеющих временный характер, будут исключены из ЕГРН.

Также новым законом установлено, что объект недвижимости с временным статусом, могут снять с учета собственники. Если земельный участок был образован из земель гос. или муниципальной собственности, то с заявлением о снятии с учета таких объектов может обратиться представитель органа гос. власти или ОМС.

Источник: http://cadastral-engineer.ru/zakon-o-registracii-nedvizhimosti/

Государственный кадастровый учет недвижимого имущества

Государственным кадастровым учетом недвижимого имущества признаются действия уполномоченного органа по внесению в государственный кадастр недвижимости (далее – ГКН) сведений о недвижимом имуществе, которые подтверждают существование такого недвижимого имущества с характеристиками, позволяющими определить такое недвижимое имущество в качестве индивидуально-определенной вещи, или подтверждают прекращение существования такого недвижимого имущества, а также иных сведений о недвижимом имуществе в соответствии с Федеральным законом от 24 июля 2007 года № 221-ФЗ «О государственном кадастре недвижимости» (далее – Закон о кадастре).

Полномочия по государственному кадастровому учету и ведению ГКН осуществляются Федеральной службой государственной регистрации, кадастра и картографии (далее – Росреестр) в соответствии с Положением о Федеральной службе государственной регистрации, кадастра и картографии, утвержденным постановлением Правительства Российской Федерации от 1 июня 2009 года № 457.

В сфере государственного кадастрового учета и ведения ГКН Росреестр выступает органом кадастрового учета.

Росреестр осуществляет полномочия непосредственно и через свои территориальные органы (Управления Росреестра по субъектам Российской Федерации), их структурные подразделения (далее – обособленные подразделения).

За государственный кадастровый учет государственная пошлина не взимается.

В соответствии с приказом Росреестра от 11.03.2010 № П/93 полномочия по ведению государственного кадастра недвижимости, государственному кадастровому учету недвижимого имущества, предоставлению сведений, внесенный в государственный кадастр недвижимости, переданы ФГУ «Земельная кадастровая палата» по субъектам Российской Федерации.

Государственный кадастровый учет недвижимого имущества[1] (далее- государственный кадастровый учет) осуществляется по месту нахождения объекта недвижимости.

Постановка на учет объекта недвижимости, учет изменений объекта недвижимости, учет части объекта недвижимости или снятие с учета объекта недвижимости осуществляется в срок не более чем двадцать рабочих дней со дня получения органом государственного кадастрового учета соответствующего заявления о государственном кадастровом учете, если иное не установлено законодательством.

Учет адреса правообладателя осуществляется в срок не более чем пять рабочих дней со дня получения органом государственного кадастрового учета соответствующего заявления об учете адреса правообладателя.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 938 42 63 (Москва) 8 (800) 350 10 92 (Остальные регионы) Это быстро и бесплатно!

Перечень необходимых документов

межевой план (при постановке на учет земельного участка, учете части земельного участка или кадастровом учете в связи с изменением уникальных характеристик земельного участка);

копия документа, подтверждающего разрешение земельного спора о согласовании местоположения границ земельного участка в установленном земельным законодательством порядке (если в соответствии со статьей 38 Закона о кадастре местоположение таких границ подлежит обязательному согласованию и представленный межевой план не содержит сведений о состоявшемся согласовании местоположения таких границ);

документ, подтверждающий соответствующие полномочия представителя заявителя (если с заявлением обращается представитель заявителя);

копия документа, устанавливающего или удостоверяющего право заявителя на соответствующий объект недвижимости (при учете изменений такого объекта недвижимости, учете адреса правообладателя или снятии с учета такого объекта недвижимости и отсутствии сведений о зарегистрированном праве данного заявителя на такой объект недвижимости в государственном кадастре недвижимости);

копия документа, устанавливающего или удостоверяющего право собственности заявителя на объект недвижимости либо подтверждающего установленное или устанавливаемое ограничение (обременение) вещных прав на такой объект недвижимости в пользу заявителя (при учете части такого объекта недвижимости, за исключением случая, если заявителем является собственник такого объекта недвижимости и в государственном кадастре недвижимости содержатся сведения о зарегистрированном праве собственности этого заявителя на такой объект недвижимости);

копия документа, подтверждающего в соответствии с федеральным законом принадлежность земельного участка к определенной категории земель (при кадастровом учете в связи с изменением сведений категории земель, к которой отнесен земельный участок);

копия документа, подтверждающего в соответствии с федеральным законом установленное разрешенное использование земельного участка (при кадастровом учете земельного участка в связи с изменением сведений о виде разрешенного использования земельного участка)

Способы подачи заявлений и документов, необходимых для осуществления кадастрового учета

Заявления и документы для осуществления государственного кадастрового учета объекта недвижимости могут быть предоставлены заявителями:

— лично в местах приема заявителей территориального органа или федерального государственного учреждения (обособленного подразделения, отдела);

— посредством почтового отправления на почтовый адрес для приема заявлений и документов, представляемых для осуществления государственного кадастрового учета территориального органа или федерального государственного учреждения (обособленного подразделения, отдела);

— в форме электронных документов с использованием сетей связи общего пользования.

Заявление и документы, направленные на иной почтовый адрес территориального органа или федерального государственного учреждения (обособленного подразделения, отдела) не рассматриваются как заявление и документы, представленные для осуществления государственного кадастрового учета.

Приостановление осуществления кадастрового учета

Осуществление кадастрового учета приостанавливается в случае, если:

имеются противоречия между сведениями об объекте недвижимости, содержащимися в представленных заявителем для осуществления такого кадастрового учета документах, и кадастровыми сведениями о данном объекте недвижимости (за исключением случаев, если при осуществлении такого кадастрового учета вносятся изменения в указанные кадастровые сведения);

одна из границ земельного участка, о кадастровом учете которого представлено заявление, пересекает одну из границ другого земельного участка, сведения о котором содержатся в государственном кадастре недвижимости (за исключением случая, если другой земельный участок является преобразуемым объектом недвижимости);

местоположение помещения, о кадастровом учете которого представлено заявление, в соответствии с кадастровыми сведениями частично или полностью совпадает с местоположением другого помещения (за исключением случая, если другое помещение является преобразуемым объектом недвижимости);

не представлены необходимые для кадастрового учета документы.

Отказ в осуществлении кадастрового учета

Орган кадастрового учета принимает решение об отказе в осуществлении кадастрового учета в случае, если:

имущество, о кадастровом учете которого представлено заявление, не является объектом недвижимости, кадастровый учет которого осуществляется в соответствии с настоящим Федеральным законом;

заявление о кадастровом учете или необходимые для кадастрового учета документы по форме либо содержанию не соответствуют требованиям Закона о кадастре;

объект недвижимости, о кадастровом учете которого представлено заявление, образуется из объекта недвижимости или объектов недвижимости и раздел или выдел доли в натуре либо иное совершаемое при таком образовании действие с преобразуемым объектом недвижимости или преобразуемыми объектами недвижимости не допускается в соответствии с установленными федеральным законом требованиями;

4) объект недвижимости, о кадастровом учете которого представлено заявление, образован из объекта недвижимости, внесенные в государственный кадастр недвижимости сведения о котором носят временный характер;

с заявлением о кадастровом учете обратилось ненадлежащее лицо;

истек срок приостановления осуществления кадастрового учета и не устранены обстоятельства, послужившие основанием для принятия решения о приостановлении;

межевой план, технический план или акт обследования заверен подписью неуправомоченного лица.

Выдача заявителям документов, подготовленных по результатам осуществления кадастрового учета

При постановке на учет объекта недвижимости, учете изменений объекта недвижимости, учете части объекта недвижимости или снятии с учета объекта недвижимости орган кадастрового учета в случае принятия соответствующего решения об осуществлении кадастрового учета начиная с рабочего дня, следующего за днем истечения срока осуществления государственного кадастрового учета, обязан выдать заявителю или его представителю лично под расписку:

кадастровый паспорт объекта недвижимости (при постановке на учет такого объекта недвижимости);

кадастровую выписку об объекте недвижимости, содержащую внесенные в государственный кадастр недвижимости при кадастровом учете новые сведения о таком объекте недвижимости (при учете изменений такого объекта недвижимости);

кадастровую выписку об объекте недвижимости, содержащую внесенные в государственный кадастр недвижимости при кадастровом учете сведения о части такого объекта недвижимости, на которую распространяется ограничение (обременение) вещных прав (при учете части такого объекта недвижимости);

кадастровую выписку об объекте недвижимости, содержащую внесенные в государственный кадастр недвижимости сведения о прекращении существования такого объекта недвижимости (при снятии с учета такого объекта недвижимости).

Постановка/снятие квартиры или другой недвижимости с кадастрового учета

Чтобы собственник получил право распоряжаться квартирой или домом, обязателен кадастровый учёт объектов недвижимости. Суть этой процедуры сводится к тому, чтобы придать недвижимости официальный статус.

Некоторые люди всю жизнь проживают в квартире, которая не поставлена на государственный кадастровый учёт. По сути, это никак не влияет на статус жильца, но если собственник захочет продать, обменять или подарить такую жилплощадь, его ожидает неприятный сюрприз. Невозможно распоряжаться тем, чего, с точки зрения закона, не существует. Исправить ситуацию способна постановка на кадастровый учёт. В этой статье мы разберём все тонкости этой процедуры.

Что означает данный термин

Как происходит кадастровый учёт объектов недвижимости? Уполномоченный орган собирает все сведения о недвижимости, которые подтверждают факт её существования. Учитывая, что постановка дома на кадастровый учёт нужна в первую очередь самим собственникам, то и сбор документов ложится на плечи домовладельцев. Орган кадастрового учёта лишь проверяет достоверность представленных сведений.

На основании полученных данных, в реестр вносится запись о возникновении объекта или прекращении его существования. Цель данной процедуры — это придание недвижимости товарного статуса.

Вот живой пример постановки объектов недвижимости на кадастровый учёт. Происходит возведение застройщиком многоэтажного дома. Земля, отведённая под строительство, обязательно должна иметь кадастровый номер. соответственно учтена государством.

Без этого нюанса отведение участка под строительство в принципе невозможно. При этом застройщик необязательно должен являться собственником участка. Закон допускает долгосрочную аренду под строительство с последующим выкупом.

Ситуация с объектом строительства несколько иная. На всех этапах застройки, здание не имеет статуса готового объекта, поэтому не подлежит государственной регистрации. Однако, при вводе здания в эксплуатацию, застройщик должен поставить на государственный кадастровый учёт каждую квартиру. Ведь жилплощадь приобретает товарный статус, а вместе с ним и определённую стоимость.

Если не зарегистрировать построенный дом, застройщик не сможет продать ни одной квартиры.

Государственный кадастровый учёт недвижимого имущества распространяется на следующие объекты:

- участки земли, которые находятся в собственности или долгосрочной аренде. В последнем случае, арендатор должен заключить договор на срок не менее 5 лет;

- все здания и сооружения, жилые и нежилые объекты недвижимости;

- сложные объекты. Например, участок земли с возведённым домом.

Разобравшись с терминологией, поговорим о том, как самостоятельно поставить на учёт жилплощадь в многоквартирном доме.

Решаем вопрос самостоятельно

Обратите внимание, что порядок кадастрового учёта начал действовать лишь с 1998 года. До этого срока государство мало заботилось о регистрации недвижимого имущества. Более того, компании-застройщики до 2013 года также не занимались соответствующим оформлением квартир. Поэтому, то что вы являетесь собственником жилья в многоквартирном доме, отнюдь не говорит о том, что недвижимость поставлена на государственный учёт.

Для получения сведений о том, зарегистрирована недвижимость или нет, нужно обратиться в орган кадастрового учёта либо МФЦ по месту жительства. Здесь нужно написать заявление о выдаче кадастровой выписки. Стоимость данной услуги 200 рублей.

Если квартира зарегистрирована, выписку вам предоставят в течение пятидневного срока, если нет – придёт отказ с указанием причин. В нашем случае это будет отсутствие данных об объекте недвижимости в базе данных госреестра.

Получив отказ, нужно собрать документы и обратиться в указанные организации с заявлением о постановке жилплощади на учёт. Пакет документов можно представить лично, отправить заказным письмом по почте (ксерокопии заверенные нотариусом) или отправить заявку через интернет.

Источник: http://pravootveta.ru/gosudarstvennyj-kadastrovyj-uchet-nedvizhimogo-imushhestva/