Как сэкономить 43% от стоимости при покупке автомобиля

Вы – владелец компании или индивидуальный предприниматель, и решили приобрести автомобиль, располагая для этого, например, 4 млн выручки. Если вы соберетесь купить авто за счет своей зарплаты, то из этих 4 млн у вас на покупку будет всего 2 268 579 руб.

За счет дивидендов – 2 359 322 руб. А если за счет компании – то все 4 млн руб.

При этом компании традиционно приобретают транспорт в лизинг, когда первоначальный взнос из этих 4 млн может составить 2 млн или меньше (часто – без переплаты), а оставшуюся сумму оставляют на развитие своего бизнеса.

Итак, наступил период, когда автомобиль стал крайне необходим, и вы, как финансово грамотный потребитель, решили задуматься о способе покупки. Существует несколько вариантов приобретения «четырехколесного друга», которые варьируются в зависимости от предусмотренного для них вида налогообложения. Взвешивая все «за» и «против», следует тщательно продумать, какой из этих вариантов подходит именно вам.

Мы попытались выжать максимум из каждого варианта. Предположив, что в каждом случае у фирмы есть 4 млн рублей «свободной» выручки, которую вы намерены потратить на приобретение автомобиля, мы рассчитали, сколько денег у вас останется на его покупку после уплаты всех налогов:

Рассмотрим подробнее:

| Варианты приобретения автомобиля | |||

| Покупка на организацию с общим режимом налогообложения (в т.ч. в лизинг) | За счет дивидендов | За счет заработной платы | |

| Выручка организации с НДС | 4 000 000 | 4 000 000 | 4 000 000 |

| Выручка организации без НДС, направленная на покупку ТС | 3 389 831 | 3 389 831 | 3 389 831 |

| Себестоимость: | -3 389 831 | 0 | -3 389 831 |

| Амортизация | -3 389 831 | 0 | 0 |

| Заработная плата до уплаты НДФЛ | 0 | 0 | -2 607 562 |

| Страховые взносы на ФОТ | 0 | 0 | -782 269 |

| Налогооблагаемый доход по налогу на прибыль | 0 | 3 389 831 | 0 |

| Налог на прибыль 20% | 0 | -677 966 | 0 |

| Налог на дивиденды 13% | 0 | -352 542 | 0 |

| НДФЛ 13% | 0 | 0 | -338 983 |

| Выплачено наличными физическому лицу | 2 467 797 | 2 268 579 | |

| Максимальная стоимость покупки ТС (с НДС) | 4 000 000 | 2 359 322 | 2 268 579 |

| Автомобиль | Toyota Land Cruiser 200, BMW X5, Mercedes GLE или V-Class | Nissan Murano, Hyundai Grand Santa Fe | Mercedes-Benz GLA, Kia Sorento Prime |

| Потери в % | 0% | -41% | -43% |

Рассмотрим все варианты подробнее.

1. Автомобиль на зарплату: Капитан Очевидность

Наверное, самый очевидный вариант. В этом случае вы, как владелец бизнеса, можете выплатить самому себе зарплату в размере стоимости нужного автомобиля. Кажется, все просто – руководитель решает приобрести автомобиль и сам же его покупает. Выбор очевидный, но есть несколько моментов, о которых нужно задуматься. Главный вопрос – налоги.

Считаем: страховые взносы в пенсионный фонд (22%) и фонд социального страхования (2,9%), плюс обязательное медицинское страхование (5,1%) [Для упрощения расчетов (так как сумма выплаты зарплаты может быть разной – как и стоимость приобретаемого автомобиля) мы не учитываем, что с выплат более 796 000 (в ПФР) / 718 000 (в ФСС) рублей в 2016 году применяются пониженные тарифы страховых взносов (согласно ФЗ №212)]. Дополнительно необходимо заплатить налог на доходы физических лиц, равный 13%. В итоге мы имеем переплату в 43% от стоимости необходимого автомобиля.

Плюсы:

- Очевидность

- Вся прибыль направлена на выплату зарплаты, поэтому нет налогов на прибыль

- Не платим дивиденды, поэтому нет налога на дивиденды

Минусы:

- Налоговые потери 43% от себестоимости авто (страховые взносы, НДФЛ, НДС)

Резюме: Нам сложно сказать, в каком случае этот вариант является предпочтительным. Вероятно, исключительно в случае нежелания вашей бухгалтерии заниматься операциями сложнее, чем выплата заработной платы (или дивидендов – см. второй вариант покупки авто). Но тогда зачем нужна такая бухгалтерия?

2. Авто на дивиденды: долгий путь к потерям

Второй сценарий – дивиденды. Вы выплачиваете себе как участнику или акционеру общества дивиденды из чистой прибыли предприятия. Здесь вы платите налог на прибыль (20%) и налог на дивиденды (13%). В результате, как видно из сравнительной таблицы, результат стал немного лучше по сравнению с вариантом начисления себе заработной платы – издержки составляют «всего» 41%.

Также стоит учесть, что в большинстве случаев в уставе организации прописывается определенная периодичность выплаты дивидендов, чаще всего – раз в квартал или раз в год. Поэтому вы не всегда сможете немедленно перечислить себе требуемую на покупку авто сумму – придется ждать.

Плюсы:

- Вы выигрываете 5% по сравнению с вариантом покупки авто на зарплату

- Нет НДФЛ, так как НДФЛ не взимается с полученных физлицом дивидендов

- Нет страховых взносов, так как не выплачивается зарплата

Минусы:

- Потери в размере 41% от себестоимости авто

- Средства на покупку авто доступны в зависимости от периодичности выплат дивидендов

Резюме: Что ж, этот вариант выглядит немного лучше, но явно не идеален. Вы теряете деньги и вынуждены ждать конца отчетного периода. Двигаемся дальше.

3. Авто на фирму: неужели это так выгодно и просто?

Сколько переплатит руководитель, если оформит машину на свою фирму? Ничего! Нет налогов или каких-либо других взносов, которые он был бы обязан внести сверх стоимости автомобиля.

Более того – при использовании автомобиля, оформленного на фирму, все затраты на бензин, масло, сервис, стоянку и т.д. можно отнести на расходы компании. Уменьшив таким образом налогооблагаемую базу, компания получает экономию по налогу на прибыль.

Еще один аспект. При покупке автомобиля на компанию НДС со стоимости автомобиля можно поставить к зачету – таким образом, фактическая стоимость приобретения будет равна цене автомобиля за вычетом НДС. Это дает возможность сэкономить дополнительно примерно 15% от цены автомобиля, по которой ее приобрело бы физическое лицо (при ставке НДС 18%).

Плюсы:

- Нет налога на прибыль

- Нет страховых взносов на ФОТ

- Нет НДФЛ

- Уменьшение налогооблагаемой базы за счет отнесения на расходы компании затрат, связанных не только с приобретением, но и с использованием автомобиля

- Оформлением договора купли-продажи или лизинга займется ваш юрист, а не вы сами

Минусы:

- Собственником автомобиля являетесь не вы, а компания. Но ведь вы же являетесь собственником компании, верно? А значит, автомобиль все равно ваш и ничей больше.

Резюме: Никаких дополнительных издержек при минимальных трудозатратах. Вы приобретаете автомобиль классом выше, чем при альтернативных вариантах покупки. Идеальный вариант, как нам кажется.

Вполне возможно, что существуют обстоятельства, когда по каким-то причинам удобнее купить авто на зарплату или дивиденды – но мы отнесем их к исключительным.

А наиболее рациональный вариант – это покупка автомобиля на свою компанию.

Здесь стоит напомнить, что юридические лица часто предпочитают приобретать авто в лизинг – ведь это существенно снижает финансовую нагрузку на их бизнес и делает вариант покупки машины на компанию еще выгоднее.

Какие преимущества дает автолизинг для юридических лиц?

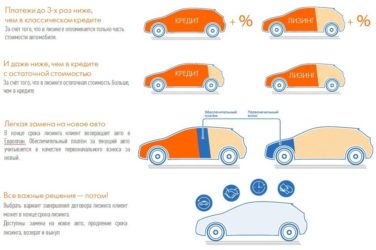

1. Вы приобретаете автомобиль со скидкой от производителя. Как это работает? Лизинговые компании имеют партнерские отношения с автопроизводителями и получают скидки на авто, которыми делятся с клиентами. В результате размер скидки для покупателей популярных моделей автомобилей может доходить до 13%, что вполне сравнимо со скидками в рамках недавно закончившейся госпрограммы льготного автолизинга.

2. Приобретая авто в лизинг, нет необходимости выплачивать всю стоимость целиком. У клиента всегда есть выбор – внести 50% в качестве аванса (переплатив в итоге 2-4% – менее чем рентабельность бизнеса) или внести минимальный аванс от 10%.

В Европлане на отдельные марки в рамках совместных акций с автопроизводителем доступен 5% аванс (Toyota и Lexus) и 0% аванс на Skoda Octavia, а Mercedes (GLE или S) или Jaguar F-Pace — без переплат.

В результате вы можете позволить себе любой автомобиль при минимальных первоначальных вложениях. Это избавляет от проблем с нехваткой денежных средств на объемную покупку и позволяет приобретать дорогостоящие активы, не изымая при этом значительные объемы оборотных средств.

3. C лизингодателем можно обсудить более гибкий график платежей: равный, уменьшающийся или сезонный, если заранее оговорить характер использования автомобиля. Существует возможность досрочного погашения или перевода долга на другие компании.

4. Так же, как и при покупке на организацию, лизинговые платежи относятся на себестоимость продукции, что позволяет уменьшить налогооблагаемую базу по налогу на прибыль. Начисление амортизации вследствие издержек по содержанию и ремонту автомобиля — хороший, а главное, законный способ снизить налоговое бремя.

5. При лизинге уплаченный лизингодателю НДС подлежит зачету. Таким образом можно сократить свои расходы еще на 18%. Т.е. стоимость автомобиля, фактически, становится еще на 18% меньше.

6. Вы не тратите время и средства на оформление документов в ГИБДД, страховку, сервисное обслуживание автомобиля.

В отличие от покупки автомобиля за наличные или в кредит лизингодатель предлагает лизингополучателю дополнительные услуги, которые позволяют минимизировать затраты времени и денег на обслуживание автомобиля: постановку авто на учет, страхование, автопомощь на дорогах, техническое обслуживание, топливную программу, благодаря которой вы сэкономите еще и на бензине.

Благодаря лизингу вы приобретаете автомобиль дешевле минимум на 13%, затем экономите еще 18% на возврате НДС, существенно экономите по налогу на прибыль, не занимаете деньги и не вынимаете из оборотных средств крупную сумму.

Вы просто занимаетесь бизнесом с первых дней действия договора лизинга, вы и ваши сотрудники передвигаетесь на новых надежных автомобилях и ваша компания работает без простоев.

При этом вы и не вспоминаете о продлении страховки или прохождении ТО — все это за вас, а главное, вовремя, может сделать лизингодатель. Вам остается только вносить ежемесячные платежи.

Дополнительная информация на сайте компании Европлан

Партнерский материал

Источник: https://www.e-xecutive.ru/finance/business/1985759-kak-sekonomit-43-ot-stoimosti-pri-pokupke-avtomobilya

Автокредит или лизинг: что выгоднее? Отличия лизинга от кредита для юридических лиц

В России работают три способа, которые помогают приобрести машину: покупка за наличные, кредитование и лизинг. Притом последний вариант пользуется всевозрастающим спросом у коммерческих и государственных организаций. Однако и физическим лицам необходимо знать, в чем отличие лизинга от кредита, а также действительно ли он является более выгодным вариантом по условиям.

Чем отличается лизинг от автокредита

Оформление потребительского или целевого кредита – привычный для россиян способ покупки машины. Однако у этого способа есть недостатки – значительная переплата и длительный период погашения займа. Альтернатива – лизинг.

Сущность этого продукта заключается в финансировании использования транспортного средства с возможностью его дальнейшего выкупа. Лизинговая компания приобретает автомобиль у дилера в свою собственность.

После этой процедуры она передает его физическому лицу в аренду с правом покупки.

Автокредит – предоставление займа на приобретение машины. Физическое лицо ежемесячно проводит выплаты в пользу банка или салона по продаже транспорта. Все расходы, которые связаны с обслуживанием предмета договора, то есть автомобиля, берет на себя гражданин. Лизинг от кредита отличается не только этим. Если объяснять простым языком, то разницу между двумя программами можно оформить в виде таблицы.

Сравнительная таблица

| Параметры | Автокредит | Лизинг |

| Привязка к региону | Да | Нет |

| Время, требуемое для одобрения заявки | От одной до нескольких недель | 1-2 рабочих дня |

| Платеж | Ежемесячно | Возможность осуществлять переводы по индивидуальной программе |

| Заверение документов у нотариуса | Да | Не обязательно |

| Первоначальный взнос | От 10 до 40% | Примерно 35% |

| Комиссии за обслуживание, открытие и ведение счета и др. | Да | Нет |

| Страхование | 7-10% | Включено в удорожание (примерно 5-7%) |

| Оплата страховки | Клиент | Лизинговая компания |

| Средний срок | 3 года | 2-3 года |

| НДС | Единовременная уплата при приобретении автомобиля в кредит | С каждого лизингового платежа можно возместить налог из бюджета |

| Налог на имущество | Стандартная оплата клиентом, так как он является собственником | Оплату проводит лизингодатель (пока машина находится у него на балансе) |

| Дополнительное обеспечение | Да | Нет |

Сравнение лизинга и кредита, которое приведено в таблице, отдает больше преимуществ второму варианту, но не все так однозначно. Чтобы понять, что выгоднее, необходимо рассмотреть достоинства и недостатки каждого из способов. Начнем с лизинга.

Преимущества лизинга перед автокредитом

Отличие лизинга от кредита для юридических лиц заключается в возможности сэкономить время и деньги. Ведь все выплаты по закону можно отнести на себестоимость имущества, которое находится в собственности компаний. В чем же заключаются достоинства для граждан? Преимущества следующие:

- лизингодатель более лояльно относится к гражданам из-за того, что право собственности на автомобиль не переходит к клиенту;

- некоторые компании не требуют от физических лиц подтверждение доходов, справку с места работы;

- возможна отсрочка погашения суммы;

- процент по лизингу в большинстве случаев ниже, чем по автокредиту (такие предложения в основном действуют для юридических лиц);

- оформляя сделку, клиент получает машину, которая полностью готова к использованию (нет необходимости страховать, ставить на учет в ГИБДД);

- отсутствие дополнительных сборов и комиссий.

Лизинг лучше кредита для организации, для ИП и физических лиц, которые любят менять машину по истечении пары лет. В этом случае транспортное средство необходимо вернуть, а затем оформить договор на другое. В развитых странах такая модель взаимоотношений между сторонами очень развита. В ближайшие годы в России можно ожидать роста популярности лизинга, выгоды которого мы перечислили.

Важно! Водитель автомобиля, оформленного в лизинг, должен бережно и аккуратно эксплуатировать транспортное средство. Планировать модернизацию машины не стоит. Проводить серьезные изменения, например, перекраску, тюнинг и т.д., можно только после согласования с лизингодателем.

Недостатки покупки в авто в лизинг

Несмотря на преимущества, которые есть у лизинга, недостатками такая программа также обладает. Во-первых, она характеризуется высокими процентными ставками для физических лиц. Во-вторых, правила для лизингополучателей достаточно строгие. При просрочке платежей по договору компания имеет право вернуть транспортное средство в свою собственность на вполне законных основаниях. Среди других недостатков можно отметить:

- переход права собственности на машину возможен после окончания действия договора лизинга и выкупа транспортного средства по остаточной стоимости;

- в России действует запрет на передачу машины в субаренду;

- некоторые программы не предусматривают переход автомобиля в собственность;

- льготы на покупку автомобиля в лизинг не предусмотрены.

Недостатки и преимущества лизинга перед кредитом стали понятны. Условия для физических и юридических лиц отличаются. Несмотря на разницу, лизинг пользуется спросом у простых граждан, которые находят выгоды в применении такой программы.

https://www.youtube.com/watch?v=io6AvPhIrME

Важная информация! Достоинства и недостатки лизинга зависят от особенностей договора, который заключается между сторонами. Каждый случай индивидуален. Поэтому необходимо внимательно относится к условиям, которые предлагает лизингодатель.

Преимущества кредита на авто перед лизингом

Банки и коммерческие организации, которые оформляют займы, предлагают клиентам купить авто в кредит, используя специальную программу. Она предусматривает выдачу денежных средств на покупку транспортного средства. Машина остается в залоге у банка до тех пор, пока заем будет полностью погашен. У такого способа есть ряд преимуществ:

- машина в кредит может быть взята даже в том случае, если у гражданина нет крупной суммы на первоначальный взнос;

- физическое лицо может выбрать ту модель, которая подходит по характеристикам и цене;

- кредиторы предлагают несколько программ автозаймов, отличающихся по условиям, процентным ставкам, срокам;

- при наличии хорошей кредитной истории, стабильного дохода гарантировано быстрое оформление;

- некоторые программы позволяют взять кредит без первого взноса.

Простыми словами кредит на автомобиль – финансовый инструмент, который выгоден всем. Гражданин может воспользоваться программой и купить ту машину, которая устраивает по всем параметрам. Банки получают прибыль. Автосалоны уверены, что смогут реализовать свою продукцию.

Важно! Планируя использовать автокредит для покупки новой машины необходимо провести расчеты по всем банковским программам (определить проценты, срок, размер переплаты и т.д.). Отзывы клиентов – отличный инструмент, позволяющий понять, какая организация работает на рынке честно, предоставляя выгодные условия своим клиентам.

Недостатки автокредитов

Несмотря на высокий спрос на автокредиты, такие программы обладают и отрицательными чертами. Во-первых, оформляя заем на покупку машины, физическое лицо должно понимать, что все расходы, связанные со страхованием (ОСАГО, КАСКО), банк проведет за счет гражданина. Это не единственный недостаток автокредита. Среди других слабых сторон можно отметить:

- жесткие требования к заемщику средств;

- транспортное средство будет находиться в залоге на весь период кредитования;

- длительная процедура оформления займа.

Статистика показывает, что лизинг дороже автокредита, но у каждого из этих вариантов есть свои преимущества. Выбор зависит от требований, которые предъявляет заемщик. Юридическое лицо, бизнес которого немыслим без спецтехники, грузовых или легковых автомобилей, скорее всего предпочтет лизинг. Гражданин, машина которому нужна для удовлетворения личных нужд, может рассмотреть вариант автокредитования.

Что выбрать – лизинг или автокредит

После изменений, которые были внесены в закон «О лизинге» спрос на такую программу повысился как у компаний, так и среди физических лиц. Выгоды использования такого продукта – отсутствие поручительства, упрощенная процедура оформления, корректировка выкупной стоимости в зависимости от состояния транспортного средства.

Автокредит не уступает своих позиций. Целевой заем характеризуется более длительным сроком финансирования, возможностью купить новую или подержанную машину. К тому же лизинг дороже кредита, а это важнейший показатель, которым руководствуются граждане при выборе программы по приобретению транспорта.

Важно! Главным преимуществом займа, оформленного в банке, является доступность. Если юридические лица могут при помощи лизинга снизить налоговую нагрузку, то обычные граждане ежемесячно оплачивают НДС, который включает лизингодатель в платежи.

Выбирая между автокредитом и лизингом, необходимо учитывать свои потребности. Второй вариант подойдет клиентам, которые хотят регулярно менять машину. Гражданам, которым нужен транспорт на много лет, следует воспользоваться кредитованием.

Источник: https://spb.kredity-tut.ru/stati/avtokredit-ili-lizing

Плюсы и минусы покупки в лизинг для юридических и физических лиц

В статье мы разберем плюсы и минусы лизинга. Узнаем, выгодно ли совершать покупки через лизинговые компании юридическим лицам, к примеру, ООО. А также рассмотрим, удобны ли лизинговые платежи физическим лицам.

Лизинг для юридических лиц

Лизинг является финансовым инструментом, позволяющим ООО или другой организации довольно легко привлечь дополнительные деньги на приобретение основных средств. Но с точки зрения законодательства, лизинг — это аренда, а не заем или кредит, что обуславливает определенные плюсы и минусы услуги для юридических лиц.

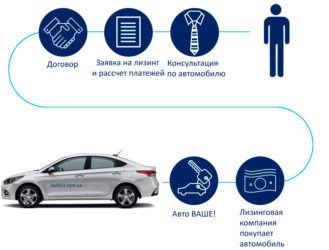

Схема лизинговой сделки обычно выглядит следующим образом:

- Лизингополучатель выбирает необходимое имущество и поставщиков, после чего заключает сделку с лизинговой компанией.

- Лизинговая компания приобретает имущество, указанное в договоре, и передает его в пользование лизингополучателю.

- Лизингополучатель вносит ежемесячные платежи.

- По окончании срока договора лизингополучателю предоставляется право выкупа предметов лизинга по остаточной стоимости.

Хотя одобрение лизинга происходит проще получения положительного решения по заявке на банковский кредит, нужно взвесить все за и против. А потом можно переходить к заключению сделки.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Плюсы лизинга

Изначально лизинг был ориентирован на представителей бизнеса. Именно юридические лица получают возможность воспользоваться всем плюсами этого продукта и получить наибольшую выгоду.

Рассмотрим основные плюсы лизинга для юр. лиц:

- Снижение налоговых платежей. С юридической точки зрения, лизинг — это форма арендных отношений, все платежи по договору лизингополучатель может использовать для уменьшения налогооблагаемой базы по налогу на прибыль организации. НДС, включенный в лизинговые платежи, также подлежит полному возмещению. Можно воспользоваться и механизмом ускоренной амортизации предметов лизинга.

- Сохранение инвестиционной привлекательности. Лизинговые договоры не отображаются в балансе фирмы, как займы или кредиты. Это позволяет использовать лизинг для приобретения основных средств и одновременно привлекать деньги от кредитных учреждений для пополнения оборотного капитала.

- Возможность обновления или приобретения основных средств без больших единовременных затрат. Лизинг позволяет быстро получить необходимое имущество для развития текущего или открытия нового направления бизнеса, при этом у организации нет необходимости изымать существенные суммы из оборота. Первоначальный взнос по лизингу может быть относительно небольшим.

- Структурирование сделки. В рамках одной сделки может быть приобретено самое разное имущество и дополнительные услуги. Это позволяет клиенту получить готовое решение под ключ. Большинство лизинговых компаний при этом могут взять на себя вопросы по таможенному оформлению, доставке предметов лизинга и т. д.

- Возможность принять участие в различных программах государственного субсидирования. Власти страны стараются поддерживать российских производителей различной техники и оборудования, а также представителей малого и среднего бизнеса. Участвуя в специальных программах, можно существенно уменьшить переплату за услуги лизинга или вовсе свести ее к нулю.

- Разделение рисков. Притязания кредиторов лизингополучателя не могут привести к потере предметов лизинга. До окончания договора он является собственностью лизинговой компании.

Минусы лизинга

Увы, но есть у лизинга и отрицательные черты. Прежде всего, к ним можно отнести повышенные риски. Если на этапе планирования лизингополучателем не будет проведен финансовый анализ своей дальнейшей деятельности, то есть большой риск лишиться как предмета лизинга, так и уже уплаченных платежей. Лизинговой компании для изъятия имущества не надо получать решение суда, а достаточно просто расторгнуть договор.

Следует отметить также следующие минусы лизинга:

- Часто высокая переплата. Ставка по договору обычно оказывается ничем не ниже установленной для аналогичных банковских кредитов. За счет страховки и других обязательных платных услуг переплата существенно возрастает. Впрочем, лизинговое соглашение заключается индивидуально с каждым клиентом, и все условия можно обсудить еще до его подписания.

- Относительно небольшое число предложений на рынке лизинговых услуг. В некоторых регионах работает всего несколько лизинговых компаний, а их условия могут оказаться далеко не самыми выгодными. Но нередко эту проблему можно решить, так как многие московские лизинговые компании работают с клиентами из любой точки РФ.

Выгоден ли лизинг для юридических лиц

Часто только лизинг позволяет юридическим лицам, особенно из числа малого и среднего бизнеса, привлечь необходимый объем финансирования.

Он оказывается выгоднее простых кредитов при должном подходе клиента к анализу собственной финансовой ситуации, планированию развития и учету возможных форс-мажорных ситуаций.

Лизинг для физических лиц

Лизинг для физических лиц практически ничем не отличается от аналогичной услуги для организаций. Подписывая договор лизинга, клиент фактически берет транспорт или другое имущество в долгосрочную аренду. При этом соглашение также предусматривает право лизингополучателя выкупить предмет лизинга по остаточной стоимости по истечении срока договора.

До 2010 года физическим лицам лизинг в России был недоступен. Но в настоящее время такая возможность все же предоставлена, хотя подобные услуги оказывают далеко не все компании. Физическим лицам доступен только лизинг автотранспорта и иногда недвижимости.

Выгоден ли лизинг для физических лиц

Лизинг для физических лиц часто используется клиентами, которые по каким-то причинам не могут получить банковский кредит. Обычно это связано с невозможностью официально подтвердить доход или наличием особых ограничений со стороны законодательства.

Только при ответственном подходе к выбору лизингодателя частное лицо сможет оформить лизинг на действительно выгодных условиях. Но даже в этом случае нужно уделять внимание анализу собственных финансовых возможностей. Ведь при просрочках легко можно лишиться как имущества, так и денежных средств.

Источник: https://bank-biznes.ru/lizing/plyusy-i-minusy-lizinga-pri-priobretenii-imushhestva.html

Автомобиль в лизинг выгоднее или кредит

Приобретение автомобильного транспорта при отсутствии собственных денежных средств производится путем заключения лизингового соглашения или путем оформления автокредита.

Каждый способ имеет свои существенные преимущества и недостатки. В чем заключаются схожесть между двумя методами и отличия, читайте далее.

Понятие предмета

В первую очередь требуется разобраться непосредственно с самими понятиями лизинга и автокредита.

Итак, лизинг – это особый вид арендных отношений, при которых одна сторона лизингодатель передает другой стороне лизингополучателю определенное движимое имущество (станки, иные механизмы, помещения и так далее) во временное пользование.

Лизингополучателем согласно договору ежемесячно (ежеквартально, ежегодно) осуществляется определенная плата, которая состоит из части стоимости автомашины и процентов удержания.

После истечения срока лизингового договора и своевременной уплаты всех платежей лизинговое имущество становиться собственностью лизингополучателя.

В России лизинговые отношения регулируются:

- главой 34 Гражданского Кодекса (ГК РФ);

- федеральным законом №164 (закон о финансовой аренде (лизинге)).

Лизингополучателями могут являться: - физические лица (ранее в законе о лизинге была оговорка, что в лизинг можно приобрести исключительно коммерческий автотранспорт. В настоящее время это правило полностью исключено);

- юридические лица. Организации могут приобретать коммерческий автотранспорт любого вида: грузовые и легковые машины, автобусы, специальную технику;

- индивидуальные предприниматели, которые в большинстве случаев приравниваются к юридическим лицам.

Лизингодателями могут являться:

- лизинговые компании, организованные при крупнейших банках РФ. Например, Сбербанк Лизинг, Альфа Лизинг, ВТБ24 Лизинг;

- отдельные компании, специализирующиеся на лизинговых отношениях, например, Европлан;

- частные лица, занимающиеся инвестиционной деятельностью.

Различают два вида лизинга:

- финансовый лизинг. Лизингополучатель после истечения срока лизингового договора обязан выкупить лизинговое имущество по остаточной стоимости;

- оперативный лизинг. После истечения срока лизингового договора лизинговое имущество остается у лизингодателя.

Преимуществами лизинга являются:

- простота и минимальные сроки оформления сделки. Для заключения лизингового соглашения требуется минимальный пакет документов. Время рассмотрения заявок – 1 – 2 рабочих дня;

- низкий процент удержания;

- отсутствие дополнительных расходов на оформление автотранспорта, страхование и так далее.

Недостатками лизинговой сделки являются:

- отсутствие собственности на автомобиль;

- отсутствие возможности определения самостоятельного маршрута передвижения (выезд за пределы РФ осуществляется исключительно после согласования с лизингодателем).

Автокредит – это финансовая сделка, в ходе которой заемщик получает определенную денежную сумму на приобретение автомобильного транспорта определенной договором марки, комплектации и стоимости.

За использование заемных средств кредитору выплачивается вознаграждение, определяемое в процентном соотношении к сумме займа.

Регулирование кредитных отношений производится на основании:

- ГК РФ (глава 42);

- Закона о банковской деятельности №395-1;

- Законом о потребительском кредитовании №353.

Основными видами кредитования покупки автотранспорта являются:

- стандартная программа, отличающаяся самыми маленькими процентными ставками;

- экспресс программы (автокредит выдается по минимальному пакету документов и в минимальные сроки;

- BuyBack (автокредит с обратным выкупом);

- Trade-in (обмен старого автомобиля, принадлежащего заемщику на праве собственности на новый автотранспорт с доплатой);

- Факторинг (50% стоимости авто оплачивается при покупке, а на оставшиеся 50% предоставляется рассрочка).

Получить автокредит могут физические и юридические лица, а так же индивидуальные предприниматели:

- в банках;

- в микрофинансовых компаниях и иных кредитных учреждениях (самые большие проценты);

- у автодилера.

Преимуществами автокредита являются:

- доступность для любых категорий граждан и предприятий;

- большой выбор кредитных продуктов;

- оформление право собственности на автомобиль при покупке;

- разнообразие способов погашения займа;

- наличие государственной программы льготного кредитования при приобретении отдельных видов автомашин.

Среди недостатков данного вида можно выделить:

- сложность оформления. Банку требуется большой пакет документов, длительное время производится рассмотрение заявки (особенно при автокредитовании юрлиц), необходимость оформления дополнительного договора для залога приобретенного автотранспорта;

- минимальные требования к заемщикам.

Общие моменты

Общими чертами между автокредитом и лизингом являются:

- Возможность приобретения автомобильного транспорта при недостаточности собственных средств;

- Платность. За пользование заемными средствами при автокредите взимаются проценты, а при лизинге – удержание, так же выражаемое в процентах;

- Возвратность. Погашение автокредита и лизинговой сделки осуществляется кредитору (лизингодателю) определенными частями в соответствии с графиком платежей. За допуск просрочки на заемщика (лизингополучателя) накладываются штрафные санкции.

Чем отличается лизинг от кредита

Основными отличиями между автокредитом и лизингом являются:

- способ получения средств. При автокредите заемщик получает деньги, которые и направляет на покупку движимого имущества. Лизинговая сделка не подразумевает передачу денег лизингополучателю. Последний получает только авто, указанное в договоре;

- наличие/отсутствие залога. При автокредите залог приобретаемого на заемные средства автотранспорта является обязательным, а при лизинге полностью отсутствует;

- форма собственности. При покупке авто в кредит транспортное средство сразу становиться имуществом заемщика, а при лизинге владельцем авто лизингополучатель становиться только после выплаты лизинговых платежей и остаточной стоимости (если таковая предусмотрена договором);

- при лизинге после истечения срока договора автомобильный транспорт можно вернуть лизингодателю, а при автокредите такая возможность предусмотрена только одной из кредитных программ.

Что выгоднее

Что выгоднее для потребителя автокредит или лизинг? Сравнительная характеристика представлена в следующей таблице:

| Условие для сравнения | Автокредит | Лизинг |

| Первоначальный взнос | От 0% Некоторые банки предлагают специальные программы автокредитования без первоначального взноса. Однако по таким программам процент, взимаемый за использование заемных средств выше, так как повышаются риски компании |

От 5% Лизинговые сделки предусматривают обязательную оплату начального взноса |

| Размер комиссии | Проценты по автокредиту определяются в зависимости от выбранной программы и могут составлять от 5,5% в год (льготное автокредитование) до 15% — 17% в год (экспресс программы) | Вместо процентов лизингополучателем взимается удержание, размер которого варьируется от 5% до 15% — 17% |

| Страховка КАСКО | Оформляется за счет средств заемщика и увеличивает общую стоимость автокредита на 7% — 10% | Оформляется лизингодателем и, как правило, включается в стоимость удорожания |

| Налог на автотранспорт | Оплачивается заемщиком и ежегодно увеличивает общую стоимость кредита | Оплачивается лизингодателем (включен в стоимость удержания) |

| НДС | Не возмещается | Возмещается в полном объеме |

| Налог на имущество предприятий | Налогооблагаемая база уменьшается только на размер % по автокредиту и сумму амортизации | Платежи по лизинговому соглашению полностью исключаются из налогооблагаемой базы при определении прибыли организации |

Таким образом, в точки зрения экономической целесообразности лизинг является более выгонной сделкой.

Для физических лиц

Рассчитаем на конкретном примере, что выгоднее для физического лица автокредит или лизинг.

Для примера возьмем:

| приобретается автомобиль Тойота Корола | стоимостью 690 000 рублей |

| год выпуска авто | 2014 |

| мощность двигателя | 1,6 |

| кредит и лизинговое соглашение | оформляются сроком на 3 года |

| ставка по кредиту | составляет 155 в год. Удержание по лизинговому соглашению отсутствует, так как условиями договора предусмотрено, что авто может быть возвращено лизингодателю |

| выкупной платеж по лизингу | 441 000 рублей |

Результаты расчетов представлены в таблице:

| Характеристика | Лизинг | Автокредит |

| Сумма сделки | 690 000 | 690 000 |

| Начальный платеж | 138 000 | 138 000 |

| Сумма процентов за весь срок использования | 135 000 | |

| Остаточный платеж | 441 000 | |

| Общая сумма выплаты | 562 440 | 826 000 |

| Общая сумма расходов на покупку | 1 033 440 | 826 000 |

Таким образом, для физических лиц в настоящее время автокредит является более выгодной формой приобретения автомашины при условии оформления авто в собственность и менее выгодным, если автомобиль не выкупать после окончания срока действия соглашения.

Для юридических лиц

Произведем сравнительный расчет автокредита и лизинга для предприятия.

Начальные данные:

| стоимость авто | 3 100 000 рублей |

| начальный взнос (и по кредиту и по лизинговому соглашению) | 20%, то есть 620 000 рублей; за пользование автокредитом взимается 12% в год. По условиям лизинга удорожание составляет 16,2% в год |

| за пользование автокредитом | взимается 12% в год. По условиям лизинга удорожание составляет 16,2% в год |

| срок пользования | 3 года |

Результаты расчетов:

| Характеристика | Автокредит | Лизинг |

| Сумма переплаты за весь срок пользования | 683 000 | 926 000 |

| Экономия по налогу при прибыль, взимаемого с организации | 377 000 | 666 000 |

| Сумма НДС, подлежащая возмещению | 473 000 | 614 000 |

| Налог за транспортное средство | 302 000 | |

| Общая сумма затрат организации | 3 235 000 | 2 746 000 |

По итогам подсчета получается, что лизинг для предприятий, работающих по общей схеме налогообложения и имеющих льготы в связи с данным видом сделки выгоднее.

Для ИП

Индивидуальные предприниматели при автокредитовании и лизинге приравниваются к юридическим лицам. Исходя из этого можно определить выгодность определенных форм сделок на основании вышеизложенных примеров.

Перед выбором определенного способа приобретения автомобиля рекомендуется самостоятельно или при помощи специалистов определить экономическую выгоду от той или иной формы сделки и только после этого принимать окончательное решение в пользу автокредита или лизингового соглашения.

: Покупаем НОВУЮ МАШИНУ. Что выгоднее: КРЕДИТ или ЛИЗИНГ ✌ VLOG

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://avtopravozashita.ru/lizing/chto-vygodnee-lizing-ili-kredit.html