Лизинг или кредит: что выгоднее, чем отличаются и как оформить

В статье мы рассмотрим и сравним на примере расчетов, что выгоднее: кредит или лизинг. Также мы подобрали 5 лизинговых компаний и 5 банков, дающих автокредиты юридическим лицам и индивидуальным предпринимателям.

Лизинг и кредит — что общего

Ежедневно для эффективного ведения бизнеса перед предпринимателями стоит ряд задач, решение которых зачастую связано с необходимостью дополнительного финансового обеспечения. Эту проблему можно решить двумя способами: кредитованием и лизингом.

Данные услуги имеют ряд общих черт.

- Во-первых, они являются платными: за использование заемных средств с клиента взимается процент.

- Во-вторых, лизинг и кредит предоставляются на возвратной основе. Сумму, предоставленную вам банковской или лизинговой компанией, придется вернуть.

- Третья схожая черта — срочность получения средств.

Это все, что объединяет лизинг и кредит. А в чем состоят их различия, сейчас разберемся.

Лизинг и его особенности

Лизинг — это особый вид кредитных отношений, который предусматривает долгосрочную аренду какого-либо материального блага с дальнейшей возможностью его выкупа.

Основные участники лизинговых сделок:

- Лизингополучатель — организация или физическое лицо, получающее определенное материальное благо на временное пользование по лизинговому договору;

- Лизингодатель — организация или физическое лицо, предоставляющие лизинговые услуги;

- Страховщик — посредническая организация, производящая страхование лизинговых сделок (необязателен);

- Продавец имущества — владелец/производитель/продавец материального блага, которое предоставляется в лизинг.

В качестве объекта лизинговых сделок может быть представлено любое имущество, которое возможно сдать в аренду:

- Недвижимое имущество (коммерческое и жилое);

- Транспорт (авто, авиа);

- Производственное оборудование (пищевое, технологическое);

- Любой другой объект лизинговых отношений, в котором заинтересован лизингополучатель.

Целью лизинга является расширение производственных мощностей, модернизирование технологического оборудования, рост автопарка компании, иными словами, все то, что в последующем принесет рост финансового благосостояния компании.

Условия лизинга

Компаниям, не владеющим собственными средствами, приходится делать выбор: взять кредит или оформить требуемое имущество в лизинг. Первый вариант не всегда оказывается доступен.

Дело в том, что зачастую банковские организации отказывают большому количеству предпринимателей (особенно это касается участников малого бизнеса) в выдаче кредита.

Главной причиной, по которой можно получить отказ в выдаче займа может быть отсутствие положительного баланса на счетах и ведение деятельности на территории Российской Федерации менее полугода.

Лизинговые же организации не находятся в прямом подчинении у Центрального Банка РФ, что дает им карт-бланш и возможность выбрать, кому, когда и на каких условиях выдать требуемое имущество на развитие собственного бизнеса.

Основным отличием кредита от лизинга является переход права собственности: имущество, оформленное в кредит, переходит в собственность заемщика, а оборудование, приобретенные по лизинговой программе, — нет. Как говорилось ранее, лизинг представляет собой аренду с возможностью дальнейшего выкупа и, соответственно, перехода права собственности.

Преимущества и недостатки лизинга

Лизинг имеет свои недостатки:

- Процентные ставки выше.

- Внушительные авансовые суммы.

- Выдается на короткий срок.

- К заемщику не переходит право собственности до тех пор, пока действителен договор.

Теперь рассмотрим преимущества лизинга перед кредитом:

- Требуется минимальны пакет документов для оформления.

- Быстрое рассмотрение заявки.

- Простота оформления.

- Отсутствие дополнительных платежей.

- Некоторые расходы переходят к лизингодателю.

Как оформить лизинг

Одно из преимуществ лизинга — простота оформления. Сейчас мы это докажем.

Скорее всего, вы уже знаете, какую модель автомобиля вы хотели бы приобрести в лизинг. Если нет, то самое время определиться с выбором, поскольку именно он будет во многом определять лизинговую компанию для заключения договора. Каждая лизинговая компания имеет свой модельный ряд автомобилей, который можно взять в аренду.

Теперь выбираем лизинговую компанию. Сейчас таких организаций достаточно много. При выборе руководствуйтесь надежностью организации, вашими возможностями (суммой, которую вы можете вложить в качестве первоначального взноса), процентной ставкой, а также теми моделями автомобилей (или другими видами имущества), которые предоставляются в лизинг.

Обращаемся в выбранную организацию и выбираем подходящую программу. Консультанты вам с радостью помогут и составят список необходимых для оформления документов. Кстати, как правило, нужны следующие документы:

- Заявление. Его вам выдадут в лизинговой компании.

- Копия баланса организации за последний период.

- Копия устава, заверенная у нотариуса.

- Свидетельство о регистрации и внесении в реестр.

- Копия страниц паспорта руководителя.

- Копия документа о назначении главного бухгалтера организации.

- Документы, выписки из банков, свидетельствующие о ваших доходах за последние 5 отчетных периодов.

- Договоры на кредитование и другие финансовые документы, если таковые имеются.

После того как вы предоставите все перечисленные документы лизинговой компании, останется ждать решения. Решение озвучивается, как правило, через день после подачи документов.

Если лизинг был одобрен, то вас пригласят заключать договор. Будет составлено три документа: договор лизинга, договор купли-продажи и страхование имущества.

На последнем этапе вас попросят внести первоначальный взнос за автомобиль. Как правило, он составляет от 5 до 20%.

ТОП-5 лизинговых компаний

1. — одна из ведущих российских компаний. Она завоевала свою популярность благодаря гибким условиям для клиентов. Компания предлагает лизинг автомобилей (от легковых до грузовых), недвижимости, оборудования, судов, железнодорожного транспорта, авиатранспорта. Процентная ставка составляет 16% и выше.

Альфа-лизинг предлагает две программы лизинга автотранспорта: «Без финансового анализа» и «Минимальная переплата». Первый вариант подходит для тех, кто хочет взять автомобили на общую сумму не больше 7 млн рублей и готов внести аванс в размере не менее 25%. Вторая программа более демократична: аванс — 5%, сумма лизинга до 40 млн рублей, срок — до 5 лет.

2. Европлан предлагает лизинг на автомобили. При этом можно взять автомобили с пробегом. Максимальная сумма, на которую можно приобрести легковые авто составляет 15 000 000 рублей, первоначальный взнос — от 10 до 49%.

3. ВТБ 24 — это лизинг автомобилей, оборудования, авиатранспорта, судов, железнодорожного транспорта. Есть возможность взять лизинг автомобиля на условиях рассрочки без переплаты. Первоначальный взнос составляет от 10 до 49%, срок — от 11 до 60 месяцев.

4. Сбербанк-Лизинг также предлагает лизинг на автотранспорт, воздушные и водные суда, железнодорожную технику, оборудование. Если вы решите взять лизинг автомобиля, то будьте готовы внести не менее 20% от его стоимости. Максимальная сумма лизинга на автомобили составляет 24 млн рублей. Максимальный срок лизингового договора составляет 3 года.

5. Интеза Лизинг — позволяет взять в лизинг автомобили, оборудование и недвижимость. Лизинг автомобилей дает право на общую сумму покупки до 120 000 000 рублей. Однако, при этом будьте готовы заплатить 15% аванса от этой суммы. Максимальный срок действия договора составляет 5 лет.

Автокредит и его особенности

Автокредит — ссуда, которая предоставляется для целевого использования, а именно приобретения автомобиля. Как правило, предоставляется под залог приобретаемого автомобиля, реже — под залог имеющейся недвижимости.

Условия

Автокредит позволяет приобрести автомобиль, то есть получить на него право собственности. Это значительное преимущество кредитования перед лизингом. Однако, практически всегда, приобретаемый автомобиль становится залогом.

Кредиты на приобретение автомобилей дают банки и банковские организации. А это означает, что к вам, как к заемщику, будет предъявлен ряд требований:

- Регистрация в регионе получения кредита.

- Функционирование юридического лица не менее года.

- Определенный уровень дохода.

- Отсутствие задолженностей по кредитам и налоговым выплатам.

А также кредит на покупку автомобиля недоступен только что открывшемуся бизнесу.

Также прочитайте: Где выгодно взять автокредит для ИП — ТОП-11 банков, документы и условия получения

Преимущества и недостатки

Недостатки кредита:

- Привязка к географическому региону — вы не можете взять кредит в любом понравившемся отделении банка, бизнес должен быть зарегистрирован в регионе нахождения банка.

- Обязателен рабочий стаж заемщика не менее полугода.

- Обязательна покупка страховки (страхование жизни и бизнеса).

- Необходимо документальное подтверждение доходов заемщика.

Преимущества кредита:

- К заемщику переходит право собственности.

- Вы можете выбрать любой товар и любую страховую компанию.

- Большой выбор кредитных продуктов.

- Небольшой первоначальный платеж.

Как оформить

Первое, что необходимо сделать — найти подходящий банк. Стоит обратить внимание на надежность банка, условия предоставления кредита. Выбрать автомобиль, на который берете кредит, вы можете уже после одобрения заявки.

Обратитесь к сотруднику выбранного банка. Он более подробно расскажет об условиях кредитования и распечатает список документов, необходимых для подачи заявления. Мы приведем его здесь:

- Учредительные документы.

- Документы об экономической и хозяйственной деятельности предприятия.

- Финансовые отчеты.

- Копии налоговых деклараций.

- Заявление на получение кредита.

После того как вы подадите пакет документов в банк, вам останется дождаться одобрения. После этого приезжайте в банк, там вам оформят договор. Денежные средства перечислят на счет компании или сразу на счет продавца автомобиля.

ТОП-5 банков, выдающих автокредит

Мы составили сравнительную таблицу лучших банков, предоставляющих автокредит.

| Банк | Ставка | Сумма, руб. | Срок, мес. |

| Сбербанк | от 12,1% | от 150 000 | до 84 |

| ВТБ-24 | 20,9% | до 10 000 000 | до 60 |

| Альфа-Банк | от 15,99% | до 3 000 000 | до 60 |

| Росбанк | от 16,09% | от 150 000 | до 36 |

| Уралсиб | от 13,1% | до 170 000 000 | до 60 |

Отличия лизинга от автокредита

Подведем итоги в небольшой таблице.

| Параметры | Кредит | Лизинг |

| Продолжительность финансирования | Зависит от банка | До 3 лет |

| Продолжительность рассмотрения заявки | От нескольких дней до нескольких недель | 1 день |

| Срок функционирования бизнеса | 12 месяцев | Без ограничений |

| Залог | Чаще всего обязателен | Не является обязательным условием |

| Взаимосвязь с банком | Заемщик — клиент | Отсутствуют |

| Структура взносов | Аннуитетные платежи | Возможно составление индивидуального графика |

| Нотариальное заверение | Не нужно | Нужно |

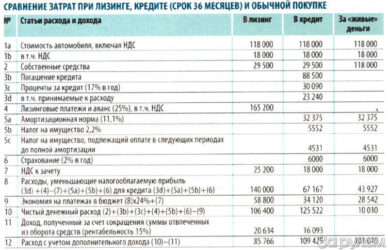

Расчеты для сравнения лизинга и кредита

Итак, чтобы понять, что выгоднее — лизинг или кредит, мы провели некоторые расчеты. Допустим, мы хотим приобрести автомобиль стоимостью 600 000 рублей, дальнейшие расчеты приведены в таблице.

| Параметры расчета | Лизинг | Кредит |

| Стоимость автомобиля | 600 000 рублей | 600 000 рублей |

| Процентная ставка | отсутствует | 15% |

| Срок | 3 года | 3 года |

| Первоначальный взнос (20%) | 120 000 рублей | 120 000 рублей |

| Платежи | равномерные | равномерные |

| Переплата | отсутствует | 151 817 |

| Ежемесячный платеж | 13 538 рублей | 20 883 рубля |

| Общая сумма выплат (платежи по договору+аванс) | 487 368+120 000=607 368 рублей | 751 788+120 000=871 788 рублей |

| Залог | ||

| ОСАГО | 5 500 рублей | 5 500 рублей |

| Регистрация в ГИБДД | 2 000 рублей | 2 000 рублей |

| Налог | 4 270 рублей | 4 270 рублей |

| Выкупной платеж | 390 000 рублей | нет |

| Общая сумма выплат | 1 009 138 рублей | 883 558 рублей |

Иногда выкупной платеж по лизингу может быть меньше. В связи с этим итоговая сумма по лизингу может быть выгоднее. Поэтому рекомендуем обращаться для расчета в лизинговые компании.

Что лучше: кредит или лизинг

На данный момент в России выгоднее приобретать автомобиль в кредит, а не в лизинг. Однако, лизинг получить намного проще: не надо собирать весь пакет документов, заключать договор с банком, искать продавца автомобиля.

А также лизинг является единственным выходом для новых организаций или компаний с недостаточной для кредитования прибылью. Лизинг не привязывает вас к региону регистрации бизнеса, вы можете обратиться в любую организацию.

Однако, кредит позволяет приобрести любой автомобиль, а вот в программе лизинга участвуют далеко не все марки и модели. К тому же каждая лизинговая компания предлагает свой ассортимент автомобилей. Это ограничивает покупателей в выборе компании.

Источник: https://bank-biznes.ru/kredit/lizing-ili-kredit.html

Лизинг или кредит: что выгоднее?

Многие заемщики мучаются вопросом — лизинг или кредит, что выгоднее, какая из услуг больше им подойдет. Эти два банковских предложения имеют некоторые сходства, но каждое из них может сулить выгоду по определенным критериям. Условия лизинга и автомобильного кредита будут различны для физических и юридических лиц.

Одно из основных преимуществ лизинга заключается в том, что сделку можно заключить, не проходя процедуру переоформления права на владение автомобилем. Когда срок действия договора аренды истечет, машина вернется к лизингодателю, а заемщик отправится на поиски нового транспортного средства, избежав сложностей процесса продажи старого авто.

Оформление лизинга подразумевает одобрение лизингодателем документов заемщика и внесение первоначального платежа. Физическое лицо получает доверенность на управление транспортным средством и обязуется ежемесячно погашать заем на оговоренную сумму. Техосмотр и оформление страховых полисов ложатся на плечи кредитора, позволяя заемщику сэкономить время.

Сравнение кредита и лизинга — 10 принципиальных отличий

Финансовое учреждение предъявляет жесткие требования заемщику, который планирует взять автокредит. Банк потребует справку о доходах, справку с места работы, наличие поручителя. Кредиторы могут справедливо придраться к возрасту и даже к регистрации гражданина.

Физическому лицу по какой-либо причине может быть отказано в выдаче кредита, но это не влияет на возможность заключения лизинговой сделки.

Основные отличия лизинга и автокредита:

1. Срок рассмотрения заявки по кредиту и вынесение окончательного вердикта занимают куда больше времени.

2. Лизингодатель совершает приобретение автомобиля и передает заемщику права на пользование транспортным средством, при оформлении кредита покупку осуществляет лизингополучатель.

3. Первоначальный взнос по лизингу обычно ниже, а процесс оформления является упрощенным.

4. Финансовая аренда предусматривает возможность отказа от перехода права на собственность товара к лизингополучателю после погашения задолженности (по соглашению сторон сделки).

5. Сервисные услуги по лизингу оплачиваются кредитором, однако эти средства будут учтены и уплачены лизингополучателем в будущих ежемесячных взносах.

6. Финансовая аренда имеет меньший реальный годовой процент по займу, это связано с отличием в форме погашения задолженности.

7. Оформляя лизинговый договор, юридическое лицо не обязано доказывать прибыльность организации и представлять отчетные документы кредитору.

8. Лизинг — лучший вариант для граждан, которые намерены приобрести спецтехнику (тяжелый транспорт, тракторы и т. п.), потому что банки выдают кредиты на такой транспорт неохотно и под высокий процент, это связано с низким спросом на данный товар по сравнению с легковыми машинами.

9. Автомобиль, приобретенный по лизинговой сделке, остается у заемщика в случае развода, а также не требуется подпись супруга при оформлении договора.

10. Лизинговые организации охотно оформляют финансовую аренду на длительный период, вплоть до 7 лет.

Автосалоны, работающие по программе лизинга, привлекают покупателей выгодными условиями и всевозможными скидками. Более того, обсуждаются варианты смены транспортного средства на новую модель сразу после окончания договора аренды. Таким образом, водитель избегает процедуры передачи права владения.

Главный риск и минус при оформлении лизинга — возможная ликвидация лизинговой компании и отсутствие гарантий по возврату вложенных средств. Кредит в банке более надежен в этом плане.

Лизинг в Сбербанке и ВТБ 24

Сбербанк, в основном, предлагает услуги финансовой аренды юридическим лицам (корпоративные клиенты, малый и средний бизнес). Физические лица могут воспользоваться лизингом по льготной программе, совсем недавно разработанной Минпромторгом.

В ВТБ 24 на данный момент действуют две программы финансовой аренды:

- «Стандарт». Сумма займа от 1 до 30 миллионов рублей, срок действия сделки до 10 лет с возможность продления. Программа распространяется на воздушный и водный транспорт. Размер аванса — 20%.

- «Оптимальное решение». Сумма и сроки предоставления услуги такие же, как в программе «Стандарт». Пролонгация доступна по соглашению сторон. Размер аванса выше — 40%, но при этом банку не требуется справка о доходах.

Чтобы определиться, выбрать ли программу финансовой аренды или все-таки воспользоваться автокредитом, необходимо сравнить условия по обоим предложениям для понравившейся модели автомобиля. Лизинг поможет сэкономить на налоговых выплатах, а процедура оформления договора пройдет быстрее и комфортнее для клиента. С другой стороны, автокредит — более выгодное предложение, если судить по общей сумме средств, которые выплатит заемщик.

Лизинг или кредит — что выгоднее?

В долгосрочной перспективе банковский кредит окажется более выгодным предложением для заемщика, хотя реальная процентная ставка по лизингу и ниже. Это связано с тем, что финансовая аренда подразумевает дополнительные траты и оплату за предоставленные услуги.

Однако лизинговая сделка окажется более привлекательной для тех лиц, которые не располагают большим стартовым запасом сбережений — лизингодатель возьмет на себя регистрацию, оформление страховых полисов и прохождение техосмотра, равномерно распределив стоимость услуг в будущих платежах. При оформлении кредита заемщик самостоятельно оплатит все перечисленные услуги.

В связи с ростом инфляционных процессов, лизинговые компании практикуют занижение выкупной цены автомобиля, что ведет к увеличению ежемесячных взносов для заемщика. Из-за этого финансовая аренда может оказаться менее привлекательным вариантом. Нужно искать учреждения, предлагающие высокую выкупную цену товара.

Онлайн калькулятор на сайтах организаций, предоставляющих услуги и лизинга, и кредита, поможет вычислить размер ежемесячных выплат по каждой из программ. Окончательный выбор следует делать исходя из проведенных расчетов и личных возможностей, определившись для себя с ответом на вопрос — лизинг или кредит, что выгодней.

Источник: https://my-biz.ru/kreditovanie/lizing-ili-kredit-chto-vygodnee

Кредит или лизинг автомобиля — что выгоднее для физических лиц?

Хотите купитьмашину, но не имеете для этого достаточного количества свободных средств? Не стоит отчаиваться! Помочь вам в этом могут сразу два финансовых инструмента – кредит и лизинг. Какой из них предпочесть, читайте в нашей статье.

Что представляет собой автокредит?

Прежде чем разобраться с тем, что выгоднее, кредит или лизинг автомобиля, рассмотрим подробнее оба способа. Начнём с автокредита, который предлагают почти все коммерческие банки.

Он представляет собой целевой денежный заём под определённый процент, выдаваемый на покупку автомобиля, который служит залоговым обеспечением.

В текущем году коммерческие банки разработали для своих новых и постоянных клиентов несколько удачных программ автокредитования:

- Классика. Вы находите машину своей мечты, обращаетесь в банк с заявлением о кредитовании, оформляете кредитный договор, договор купли-продажи и договор залога. После этого вы получаете в пользование автомобиль, который нельзя продать и подарить, пока не выплатите кредит. Банк накладывает на него залоговое обременение.

- Экспресс-кредит. Этот финансовый продукт очень похож на классический автокредит, но характеризуется упрощённой процедурой оформления и завышенными процентными ставками.

- Кредит с обратным выкупом. Его отличительной особенностью является замораживание части заёмных средств до окончания срока действия кредитного договора.

- Кредит trade-in. Он выручит вас тогда, когда вы решите обменять старого «железного коня» на нового. Деньги, вырученные при продаже подержанного авто, станут первоначальным взносом по автокредиту.

- Факторинг. Данный финансовый продукт подходит тем, у кого есть 50 % стоимости автомобиля. Это будет ваш первоначальный взнос, на оставшиеся 50 % вы сможете оформить кредит, причём беспроцентный.

- Кредит без первоначального взноса.

В банке вы можете оформить кредит на приобретение подержанного авто, в том числе и без страховки.

Плюсы и минусы автокредита

Автокредит имеет свои достоинства и недостатки. Перед его оформлением мы настоятельно рекомендуем взвесить все за и против в вопросе приобретения машины на заёмные средства. Дело в том, что полученный на покупку автомобиля кредит необходимо погашать, уже начиная со следующего месяца, причём с начисленными по нему процентами.

Узнать сумму, которую вам ежемесячно придётся вносить, вы можете, сделав несложный расчёт, воспользовавшись размещённым на нашем сайте онлайн-калькулятором. Если размер ежемесячныхплатежей вас устроит, вы сразу же можете выбрать команду «Получить деньги» ‒ и ваша заявка на кредит будет создана автоматически.

Но вернёмся к преимуществамавтокредита, к которым можно отнести:

- Возможность приобретения автомобиля, не имея для этого собственных средств.

- Расширенный выбор марок и моделей авто.

- Разные программы автокредитования, отличающиеся друг от друга сроком погашения займа, размером процентной ставки, величиной первоначального взноса и т. д.

Ложкой дегтя в этой бочке мёда будет сложная процедура оформления автокредита и большой размер переплат – общая сумма процентов, уплаченных за пользованием заёмными средствами, зачастую переваливает за 100 %.

Далее мы рассмотрим отличие лизинга от кредита для физических лиц, которые чаще всего при покупке автомобиля пользуются заёмными деньгами.

Что представляет собой автолизинг?

Лизинг является достойной альтернативой кредиту, особенно в сфере автокредитования. Но многие люди до сих пор не знают, в чём разница между кредитом и лизингом автомобиля. Мы обязательно проведём краткий ликбез, а пока разберёмся, что же такое автолизинг.

Лизинг представляет собой взаимоотношение двух сторон – лизингодателя и лизингополучателя. Заключив договор лизинга, лизингодатель покупает автомобиль и передаёт его во временное пользование лизингополучателю за ежемесячную оплату.

Она, как правило, ниже суммы погашения кредита вместе с начисленными по нему процентами, поскольку рассчитывается за вычетом остаточной стоимости, которую лизингополучатель вносит одним платежом для перехода авто в его собственности по окончании срока действия договора лизинга.

Вот вам и ответ на вопрос, чем лизинг отличается от кредита, простыми словами. При оформлении автокредита право собственности на автомобиль переходит к вам сразу, а при автолизинге – по окончании срока действия договора и после внесения остаточной стоимости. Лизинг может оформить физическое лицо, обратившись в лизинговую компанию и заключив с нею договор.

Вашей обязанностью будет внесение ежемесячных платежей. Регистрацию авто и прохождение ТО лизингодатель берёт на себя, равно как и другие юридические процедуры. С этой точки зрения выгода лизинга по сравнению с кредитомочевидна, но и у этого финансового продукта есть свои подводные камни.

О них мы обязательно поговорим ниже, а пока разберёмся с видами лизинга и его преимуществами более подробно.

Виды автолизинга

Лизинговые компании своим новым и постоянным клиентам на сегодняшний день предлагают следующие виды лизинга на покупку авто:

- С переходом права собственности. Пока действует договор, вы эксплуатируете машину, ежемесячно перечисляя лизинговые платежи, а после его окончания – выкупаете у лизингодателя по остаточной стоимости. Это ещё одно преимущество лизинга перед кредитом.

- Без перехода права собственности. По истечении срока вы должны будете вернуть транспортное средство лизингодателю.

Если вы решили воспользоваться данным финансовым продуктом, то после того, как найдёте автомобиль своей мечты, вам нужно обратиться в лизинговую компанию. Расчёт ежемесячных платежей по лизинговому договору вы можете произвести самостоятельно, воспользовавшись размещённым на нашем официальном сайте онлайн-калькулятором. Ниже есть кнопка «Получить деньги», кликнув на которую вы автоматически оформите заявку на автокредитование.

Плюсы и минусы автолизинга

Оформление лизинга освобождает автолюбителя от ряда технических и юридических формальностей. Неоспоримыми преимуществами этого финансового продукта являются:

- гибкий график ежемесячных платежей и более низкий их размер;

- быстрая и простая процедура оформления.

Пользуясь лизингом, вы можете обновлять авто каждые 2–3 года и всё время ездить на новом автомобиле. Что касается недостатков, то нужно иметь в виду следующее обстоятельство: несмотря на то что вы свободно пользуетесь лизинговым авто, при возникновении финансовых затруднений у компании-лизингодателя его у вас могут отнять. Налоговой льготы на лизинг авто НК РФ не предусмотрено.

Наглядное сравнение лизинга и кредита

Мы многое узнали и об автолизинге, и об автокредите, об их сильных и слабых сторонах, но до сих пор не выяснили, почему лизинг выгоднее кредита. Далее мы разберёмся, в чём ключевое различие этих настолько похожих между собой финансовых продуктов. Мы подготовили для вас перечень основных пунктов, отражающих отличия лизинга и кредита, и каждый из них мы разберём на примере:

1. Размер первоначального взноса

Оформляя кредит на покупку авто как физическое лицо, будьте готовы к тому, что банк-кредитор затребует от вас не менее 15 % его стоимости в качестве первоначального взноса.

Если вы будете кредитоваться как юридическое лицо, то у вас есть возможность оформления кредитной линии.

Данный финансовый продукт не требует первоначального взноса и отчёта о целевом использовании средств, но для него необходимо залоговое обеспечение, стоимость которого превышает его размер как минимум на 130 %.

При оформлении лизинга размер первоначального взноса составит 5 %, а в некоторых лизинговых программах он и вовсе отсутствует. Это его неоспоримое достоинство. Воспользовавшись удобной лизинговой программой, вы можете получить автомобиль своей мечты, даже не имея средств для первоначального взноса.

2. Залоговое обеспечение

Здесь всё просто: при оформлении и целевого кредита, и лизинга залогом выступает сам приобретаемый автомобиль. Дополнительное имущественное обеспечение не требуется.

3. Скидки на покупку

Выдаваемые коммерческими банками автокредиты в большинстве своём рассчитаны на физических лиц и потому не предусматривают никаких скидок в выплатах процентов. Что касается лизинга, то сама покупка автомобиля происходит со скидкой. Её предоставляют крупные автомобильные корпорации, сотрудничающие с лизинговыми компаниями, которые являются их официальными представителями.

Таким образом, оформляя лизинг, вы сразу можете рассчитывать на покупку автомобиля по сниженной стоимости и, соответственно, на более низкий размер ежемесячных взносов по сравнению с автокредитом.

4. Возможность дополнительного кредитования

Ни для кого не секрет, что банк может отказать в выдаче займа закредитованному физическому или юридическому лицу, то есть гражданину или компании, на которых «висит» несколько непогашенных кредитов. При оформлении кредита на покупку авто вы сразу же повышаете свою закредитованность. До его погашения получить в любой кредитной организации очередной денежный заём будет для вас проблематично.

Лизинг не повышает закредитованности его получателя, поскольку является совершенно другим с этой точки зрения финансовым продуктом. Являясь лизингополучателем, вы без проблем оформите потребительский кредит, откроете кредитную линию или ипотеку.

5. Время оформления

Всем нам хорошо известно, насколько долгой бывает процедура одобрения банком выдачи кредита и его оформления.

Это связано с тем, что кредитная организация долго и скрупулёзно проверяет финансовую стабильность и платёжеспособность потенциального заёмщика, тщательно взвешивает все риски несвоевременного погашения кредита и сразу намечает план действий в случае невозврата займа. Для этого банк требует от клиента внушительный пакет документов, который будет рассматриваться кредитной комиссией.

В случае с лизингом дело обстоит гораздо проще, с момента подтверждения заявки до приобретения автомобиля проходит не более 3 дней. Лизинговые компании практикуют упрощённую процедуру оформления.

6. Дополнительные услуги

Банк выдаёт кредитные деньги на приобретение авто, на этом его обязательства перед заёмщиком заканчиваются. Лизингодатель после заключения договора не только покупает автомобиль, но и берёт на себя расходы на его страхование, государственную регистрацию, техосмотр и т. п.

7. Изъятие автомобиля при невыполнении договорных обязательств

Выдаваемые коммерческими банками автокредиты в большинстве своём рассчитаны на физических лиц и потому не предусматривают никаких скидок в выплатах процентов. Что касается лизинга, то сама покупка автомобиля происходит со скидкой. Её предоставляют крупные автомобильные корпорации, сотрудничающие с лизинговыми компаниями, которые являются их официальными представителями.

Банк при невыполнении заёмщиком своих договорных обязательств, касающихся невозврата кредита и начисленных за пользование им процентов, имеет право изъять залоговый автомобиль и подать в суд на погашение задолженности по кредиту и возмещение причинённого ущерба.

Лизинговая компания при наличии просрочек по платежам изымает у лизингополучателя автомобиль во внесудебном порядке.

Мы узнали, что общее и особенноеесть у двух рассматриваемых нами финансовых продуктов. Что касается сравнения лизинга и кредита на примере, то оно чётко даёт понять: преимущества автолизинга неоспоримы. Остаётся одно – найти ответственную и надёжную лизинговую компанию и заключить с ней договор, но камнем преткновения может стать налогообложение.

Что выгоднее для физического лица: кредит или лизинг?

Согласно действующему Налоговому кодексу РФ, при оформлении кредита заёмщик имеет право списывать амортизационные расходы на себестоимость, равно как и уплаченные за пользование заёмными средствами проценты.

При лизинге этого не происходит, поскольку в любом случае машина является собственностью лизинговой компании. Онлайн-калькулятор поможет вам сделать расчёт для физических лиц – лизинг и кредит, что выгоднее.

Более подробно о специфике лизинга на автомобиль читайте здесь.

Источник: https://euroexpresscredit.ru/blog/chto-vygodnee-kredit-ili-lizing/

Машина в кредит или лизинг: как выгоднее?

Кроме привычных кредитов на рынке есть и другие инструменты, которые позволяют решить проблему покупки дорогостоящих вещей, когда своих средств не хватает. FINANCE.TUT.BY посмотрел, какие условия предлагают банки для клиентов, которые хотят оформить кредит на покупку нового автомобиля, и сравнил с условиями, которые предлагают лизинговые компании.

Юлия Альгерчик

Динамика задолженности по кредитам для физических лиц, которую публикует Нацбанк, указывает на стабильный интерес к кредитованию, который не ослабевает с начала 2016 года. Потребители не хотят отказывать себе и стараются найти новые доступные способы для покупки.

«Каждый второй покупатель авто в лизинг имеет зарплату меньше 1000 рублей»

Ассоциация лизингодателей Беларуси отмечает в своем обзоре рынка за 2015 год, что наравне с бытовой техникой или мебелью основными предметами в сегменте потребительского лизинга являлись легковые автомобили.

Автолизинг представляет собой приобретение и передачу автомобилей во временное пользование как с последующим выкупом, так и без него на основании договора между лизингодателем и лизингополучателем.

— Несмотря на кризисные явления, в нашей компании наблюдается рост интереса к автолизингу, — говорит заместитель генерального директора по маркетингу компании «Активлизинг» Владислав Смирнов.

Компания занимает первое место в рейтинге Ассоциации лизингодателей по количеству договоров лизинга, заключенных с физическими лицами в сегменте легковых машин. — Примечательно, что 54% наших клиентов в 2015 году имели доход ниже 10 миллионов рублей (сейчас это 1000 рублей. — прим. ред.).

Такие клиенты оформляли в лизинг автомобиль среднего класса и сроком действия договора 36 месяцев.

По данным компании «Активлизинг», большая часть клиентов — мужчины (68%) в возрасте от 31 до 40 лет (39%). При этом большинство клиентов выбирают вариант с авансом в размере 40%.

На какие «звездочки» в договоре лизинга стоит обратить внимание

Фото с сайта my-evp.ru

— Лизинговая ставка в чистом виде не всегда является показательной, так как существуют другие инструменты «выравнивания» итоговой стоимости приобретаемого в лизинг автомобиля, — объясняет Владислав Смирнов. — Обратить внимание стоит на отсутствие скрытых платежей, мелких текстов и других «звездочек» в договоре. Это головная боль любого покупателя.

В договоре лизинга они могут скрываться в следующих позициях:

- комиссия заключения договора;

- оплата по курсу Нацбанка, но с дополнительными процентными пунктами, увеличивающими размер платежа;

- оплата через ЕРИП может быть с комиссией;

- штрафы, пересчет размера лизинговой ставки при досрочном выкупе автомобиля;

- обратить внимание стоит и на раздел в договоре, касающийся условий, при которых может быть изменен размер вознаграждения лизингодателя;

— Практически все лизинговые компании включают в стоимость договора расходы на добровольное страхование автомобиля (КАСКО). Не стоит беспокоиться по этому поводу, — продолжает рассказывать о нюансах Владислав Смирнов. — У лизинговых компаний налажены партнёрские отношения со страховыми компаниями. В связи с этим часто КАСКО может обойтись гораздо дешевле, чем при личном обращении.

Есть еще один очень удобный инструмент — trade-In. С его помощью можно убить сразу двух зайцев. Вам не придется тратить своё время и нервы на продажу старого автомобиля, его примут в зачет авансового платежа по рыночной стоимости.

— Однако покупателю следует обратить внимание на возраст автомобиля, который может быть принят «в зачет». В каждой компании он разный. У нас он, например, составляет 10 лет, это максимум, — уверяет представитель «Активлизинга».

Теперь посмотрим, что конкретно предлагают банки и лизинговые компании.

Кредиты для покупки нового автомобиля

Ранее уже анализировались условия, которые предлагают банки для покупки автомобиля в кредит. На данный момент можно отметить снижение ставок по кредитам.

Процентная ставка варьируется в пределах от 28% до 50%. При этом можно отметить, что основная масса ставок зафиксировалась на уровне 30% — 35%. Максимальный срок остался прежним — 7 лет, минимальный — 5 лет. Ограничения по максимальной сумме чаще всего выражаются в денежном эквиваленте или в проценте от стоимости автомобиля.

Беларусбанк и Паритетбанк остаются единственными банками, которые дают своим клиентам возможность получить любую сумму в пределах их кредитоспособности.

Новый продукт предлагает Альфа-Банк. Основным преимуществом является отсутствие дополнительного обеспечения.

Для других банков обеспечение осталось прежним. Чаще всего им выступает залог автомобиля и, при дополнительной необходимости, поручительство физического лица. Требование для передачи автомобиля в залог у многих банков тоже не изменилось — оформление страхования «Полное КАСКО», при этом клиент самостоятельно выбирает удобную для него страховую компанию и оформляет страховку.

|

Альфа-Банк, |

50%, до 60 мес., до 30 000 руб. |

без обеспечения |

|

Банк БелВЭБ, |

35%, до 84 мес., до 45 000 руб. |

залог автомобиля, свыше 130 000 000 поручительство физ. лица |

|

Белагропромбанк, Автокредитование Отправить |

33%, до 7 лет (если с момента выпуска прошло до 3 лет), до 70% стоимости автомобиля |

залог автомобиля или поручительство физических (-ого) лиц (-а) |

|

Беларусбанк, |

32% (при сроке до 5 лет)/ 34% (при сроке до 7 лет), до 7 лет (при приобретении нового автомобиля у юр. лица), в пределах кредитоспособности |

поручительство физ. лица, залог движимого и недвижимого имущества, иные способы, предусмотренные законодательством |

|

Белгазпромбанк, Автомобиль от дилера Отправить |

31%, до 84 мес., до 80% от стоимости приобретаемого автомобиля |

залог автомобиля |

|

Белинвестбанк, |

32,5%, до 84 мес., не более 70% стоимости приобретаемого автомобиля |

неустойка и залог приобретаемого автомобиля |

|

БПС-Сбербанк, |

30%, (при обязательном страховании 23% первые 2 месяца, 29% с 3 месяца), до 84 мес., до 70 000 USD в эквиваленте |

|

|

БТА Банк, |

29,99% (при первоначальном взносе более 40%) и 32% (при первоначальном взносе 20% — 40%), до 84 мес., до 80% стоимости автомобиля |

залог приобретаемого автомобиля |

|

Паритетбанк, |

34%, до 7 лет, в пределах кредитоспособности |

залог автомобиля, поручительство |

|

Приорбанк, |

35%, до 5 лет, до 60 000 USD в эквиваленте |

залог автомобиля, поручительство супруга/супруги (при наличии) |

|

РРБ-Банк, |

28%, до 5 лет, до 40 000 |

залог автомобиля |

|

Франсабанк, |

34%, до 7 лет, до 80% от стоимости автомобиля |

неустойка, залог автомобиля, поручительство (при необходимости) |

Плюсы кредитов на покупку автомобиля:

— Максимально прозрачные условия.

— Возможность получить детальную консультацию по всем вопросам.

Минусы кредитов на покупку автомобиля:

— Несмотря на тенденцию по снижению ставок, переплата за кредит по-прежнему остается ощутимой;

— Ограничение по максимальной сумме.

Лизинг для покупки нового автомобиля

Следует понимать, что лизинг — преимущественно валютный продукт. Договор заключается с указанием стоимости в валюте, но оплата производится по курсу Нацбанка. Например, АСБ Лизинг предлагает в качестве основной валюты только белорусские рубли.

Ставка по лизингу ниже, чем ставка по кредитам, и составляет 16% — 25%, максимальный срок — от 3 до 5 лет.

Практически все лизинговые компании не устанавливают ограничение по максимальной сумме.

Практически все компании, кроме БНБ Лизинг, предлагают оформить страховку сразу у них при заключении договора. При этом надо учитывать, что платежи по КАСКО включены в общую сумму ежемесячного платежа.

Отдельно отметим, что, как правило, полную консультацию по условиям договора и возможным комиссиям можно получить только при обращении в лизинговую компанию. В отличие от банков, лизинговые компании неохотно дают подробную консультацию (например, о том же графике платежей) по телефону.

|

Активлизинг |

18%, до 48 мес., аванс 20% — 40%, |

3,66%, |

|

Микро Лизинг |

19,5%, до 48 мес., аванс 20% — 40% |

3% — 3,5%, |

|

Интеллект-Лизинг |

от 12,5 до 19%, до 60 мес., аванс от 10% до 40% |

1,69%, |

|

Райффайзен-Лизинг |

15%, до 48 мес., (от 15 000 USD), аванс 25% — 40% |

3,58%, 100 евро при заключении договора, НБРБ + 1 рубль |

|

Риетуму-Лизинг |

Итоговая переплата 12% — 14%, до 60 мес., аванс 20% — 40% |

3,08%, |

|

Статус лизинг |

Итоговая переплата 10%, до 36 мес., аванс 20% — 40% |

3%, |

|

БНБ Лизинг |

16% — 18%, до 60 мес., аванс 10% — 40% |

Страховку можно оформить самостоятельно в любой страховой компании, |

|

АВАНГАРД ЛИЗИНГ |

Итоговая переплата 12%, до 36 мес., аванс до 40% |

4% — 5%, |

|

ГродноЛизинг |

19%, до 36 мес., аванс 30% — 40% |

3,5% — 4%, |

|

Автопромлизинг |

18%, до 60 мес., аванс 20% — 40% |

2,99% — 3,18%, |

|

ГЛОБАЛ лизинг |

25%, до 60 мес., аванс от 20% — 40% |

нет данных, |

Плюсы автолизинга:

— Ставка значительно ниже, чем по кредиту.

— Нет ограничения по максимальной сумме.

Минусы автолизинга:

— Валютные риски.

— Большое количество скрытых платежей и комиссий.

— Полную консультацию чаще всего можно получить, только обратившись в офис компании.

Сколько стоит лизинг и кредит

Хотели бы отметить, что пакет документов для оформления лизинга будет незначительно отличаться от документов для оформления кредита. Клиенту понадобится справка о доходах, согласие на получение кредитного отчета и заполненная заявка.

Чтобы сравнить реальные платежи, мы попросили компанию «Активлизинг» рассчитать ежемесячный платеж и итоговую переплату. Предположили, что стоимость нового автомобиля будет составлять 10 000 долларов, а размер собственного участия 30%. Ставка 18%, а срок 48 месяцев.

Минимальный ежемесячный платеж составил 351 долларов (702 рубля), а переплата — 4 095 «зеленых» (включая платежи по КАСКО).

Для сравнения мы попросили рассчитать ежемесячный платеж, который получится при кредитовании в РРБ-Банке, у которого сейчас самая низкая ставка на рынке — 28%.

Максимальный ежемесячный платеж для таких же параметров без учёта страховки составил 664 рубля (332 доллара), переплата — почти 4 150.

Источник: https://finance.tut.by/news502375.html