Как считать налог на имущество физических лиц, алгоритм расчета и формулы

Жилищное право > Оформление недвижимости > Как считать налог на имущество физических лиц, описание, примеры

Срок внесения налога на недвижимость единый для всех, платеж должен производиться не позже 1 октября

Начнем с того, что определимся с видом налога.

Поскольку он местного значения, то полученные средства будут направлены в бюджет той административно-территориальной единицы, в которой зарегистрировано ваше имущество.

Во-вторых, собственник недвижимости является налогоплательщиком.

В-третьих, отчет за 12 месяцев, т.е. календарный год.

Отметим, что с 2016 года установлен единый срок для внесения оплаты сбора на имущество – не позже 01 октября.

Налог на недвижимость должны платить владельцы квартир и индивидуальных капитальных сооружений

Сбором обкладываются следующие объекты недвижимой собственности физлиц:

- жилой домик

- квартира и/или комната

- гараж, место/парковка для машины

- цельный недвижимый комплекс

- объект неоконченного строительства

- другие здания, конструкции, сооружения, помещения (Налоговый Кодекс России ст. 401).

Важно! У вас нет обязанности оплачивать налог раньше, чем прейдет уведомление о такой необходимости из налоговой.

Если вы «забыли» или действительно забыли уплатить сбор на имущество, к вам могут применить следующие санкции:

- Штраф — это самое распространенный вид ответственности. Штраф составит 20% от суммы налога.

- 40% от суммы сбора вы уплатите, в случае неопровержимых доказательств того, что вы уклонялись от его уплаты

- Пеня

- Вытребование недоимок и пени через суд.

В случае, если фискальная служба неправильно или неточно посчитает налог на ваше имущество, то вам надо написать заявление с просьбой пересчитать сумму оплаты.

Когда вы переплатили налог, то вы также имеете право написать заявление в ФНС с целью возврата переплаченной суммы или просьбой «перебросить» остаток суммы на следующие платежи.

Ваше заявление будет рассматриваться на протяжении 10 рабочих дней, а на протяжении месяца платеж будет возвращен (если для этого будут объективные причины).

Фискальное законодательство о сборе на недвижимое имущество граждан

Каждый гражданин, который должен уплатить налог на недвижимость получает извещение, в котором указанна сумма платежа

Важно! Закон №2003-1 утратил юридическую силу поэтому ссылаясь на гл. 32 Налогового кодекса РФ, с 2015 г. налогоплательщики получают извещение об уплате сбора.

Сбор за 2014 г. и ранее рассчитывается на основании положений закона «О налогах на имущество физических лиц» № 2003-1 от 09 декабря 1991.

Теперь вам не надо самостоятельно считать свой платеж на собственность, вы просто получаете извещение, в котором уже просчитана сумма.

Она будет состоять из кадастровой цены объекта. Отметим, что в минувшие периоды, при указании суммы налога бралась во внимание инвентаризационная цена объекта.

Интересные моменты:

- кадастровая цена вашей недвижимой собственности выше инвентаризационной, говоря проще, это цена рыночная

- оценивают вашу собственность независимые эксперты

- окончательную стоимость вы узнаете только, когда получите извещение.

Формула расчета суммы сбора для физлиц по кадастровой цене

Чтобы убедиться в том, что фискальная служба указала в извещении правильную сумму, можно воспользоваться формулой и выполнить расчет самостоятельно

Можно самостоятельно посчитать сумму сбора, чтобы избежать сюрпризов со стороны фискальной службы и в случае необходимости подать заявление на перерасчет.

Как посчитать сумму платежа на собственность без посторонней помощи?

Сейчас мы рассмотрим наглядный пример, как просчитать сумму платежа на собственность.

Формула: Нк = (Кадастровая цена – Налоговое вычитание) x Величина доли x Налоговая ставка

Кадастровую цену объекта берете из правительственного кадастра недвижимой собственности состоянием на 01.01. отдельного года.

Уточнить кадастровую цену объекта возможно в территориальном филиале Росреестра.

Налоговое вычитание зависит от площади вашей недвижимости.

Сумма платежа будет исчисляться с понижением размера пощади на прописанную в НК РФ величину:

- жилой дом — 50 м2

- квартиры – 20 м2 — комнатки – 10 м2

- на цельный неподвижный комплекс с хотя бы одним жилым помещением сокращается на 1 млн. руб.

Кадастровая цена может получиться отрицательной. Тогда ее приравнивают к нулю.

Пример

Квартира площадью 70 м2. Кадастровая цена такой недвижимости равняется 5 млн. руб. Стоимость 1 м2 — 60 тыс. руб. Налоговое вычитание в таком случае будет составлять 1, 2 млн. руб. (60 тыс.*20).

Получается, что при подсчете налог на вы берете уменьшенную кадастровую цену: 3, 8 млн. руб. (5 000 000 руб. – 1 200 000 руб.).

Величина доли: в случае если ваша недвижимая собственность состоит в суммарной долевой собственности, то платеж будет насчитываться для каждого владельца пропорционально его части в праве владения этой недвижимостью.

Если же недвижимость состоит в суммарной совместной собственности, налог насчитывается для каждого владельца совместной собственности в одинаковых частях.

Налоговая ставка

Величина налоговой ставки определится зависимо от объекта:

- 0,1% — на жилые дома (в том числе незавершенные), квартиры, комнатки, гаражи, места для машин и др.

- 2% — на административно-деловые и ТЦ, помещения, в которых размещаются офисы, торговые точки, точки общественного питания, точки предоставления бытового сервиса др.

- 0,5% — на другие объекты.

Окончательный расчет сбора

В случае, если извещение с суммой налогового платежа не будет получено своевременно, налогоплательщику потребуется обратиться в налоговую инспекцию с жалобой

Мы с вами возьмем максимально возможную налоговую ставку для физлиц 0,1%.

Возвращаемся в формуле указанной выше и подставляем имеющиеся у нас данные.

И так условия нашего примера: Вы владеете 1/2 квартиры с метражом 70 м2. Кадастровая цена этой квартиры равняется 5 млн. руб. Стоимость 1 м2 — 60 000 руб.

((5 000 000 – 1 200 000)*1/2*0,1% = 1 900 руб.

Если вам необходимо уплатить сбор за 2014 г. и ранее, вы его оплачиваете в соответствии с законом №2003-1.

В 2015 году вы должны были получить извещение об уплате сбора на недвижимую собственность. Если же нет, то можно самим вычислить сумму необходимую для уплаты.

Важно! Несвоевременность получения извещения об уплате сбора на имущество граждан, обязывает вас обратиться в налоговую службу и сообщить, о том, что вы не получили соответствующие документы:

- Установите правильность указания на ваше имущество, подлежащее уплате сбора

- Определите, правильно ли указана величина налоговой базы. Для того, что бы рассчитать размер налога вам необходимо узнать инвентаризационную стоимость вашего недвижимого имущества. Эта информация находится в БТИ (выдается платно), Росреестре, на сайте фискальной службы. В 2014 г. коэффициент-дефлятор был 1,147, только с его учетом вычислялась инвентаризационная стоимость недвижимой собственности граждан.

Важно! Перерасчет платежа возможен лишь за последние 3 года. За перерасчет пеня не начисляется.

Перепроверяйте информацию о возможных налоговых льготах.

Как считают налог на имущество физических лиц, исходя из кадастровой цены облагаемого объекта

Рассчитать сумму налога можно исходя из кадастровой стоимости объекта недвижимости

На официальном ресурсе фискальной службы России, используя специальную программу, можно рассчитать размер платежа.

Как это работает:

- в определенную строку вписываем кадастровый № объекта вашей недвижимости. В случае, если номер вам неизвестен, то сайт предлагает найти его по адресу нахождения вашей недвижимости (тут вас «перебросит» на ресурс Росреестра). Когда узнали номер, нажимаете внизу страницы панельку «Далее»

- программа отобразит общие характеристики вашей недвижимости, например, метраж, кадастровую стоимость, вид и проч.

- потом вы заносите в обозначенные системой строки следующие данные: размер вашей доли во владении, ставку платежа, налоговый вычет, возможные льготы, период владения и др.

- после заполнения всех полей, программа рассчитает размер налога. Отметим, что система выдаст информацию, опираясь только на те данные, которые вы ей предоставите.

Для удобства уплаты налога был создан специальный сервис на официальном сайте ФНС.

Подробно о налоге и методах расчета суммы налогового платежа — на видео:

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

31 Окт 2016 Екатерина Б. 155

Источник: http://PravoZhil.com/oformlenie/schitaem-nalog-na.html

Как рассчитывается налог на имущество: пример расчета и способы оплаты

С 2015 года принципиально изменилось законодательство в сфере налогообложения имущества, находящегося в собственности населения России. Дополнительная глава Налогового кодекса окончательно закрепила функциональное значение перехода от инвентаризационной стоимости недвижимости к кадастровой, как более приближенной к условиям рыночной экономики. Как и от какой стоимости теперь рассчитывается налог на имущество?

Кто платит налог на имущество

Обязательства выплачивать налог на имущество в соответствии со статьей 400–401 НК РФ возложены на граждан, имеющих в собственности:

- недвижимость жилого назначения;

- гаражи, места в паркинге;

- объекты незаконченного строительства;

- прочая недвижимость.

Не подлежит налогообложению общедомовое имущество, принадлежащее собственникам жилья в многоквартирных домах.

Для отдельных категорий граждан законодательством введены льготы, предусматривающие освобождение налогоплательщика от выплаты, касающейся одного объекта в каждой из следующих категорий:

- квартиры (комнаты);

- гаражи (машино-места);

- индивидуальные жилые дома;

- хозпостройки площадью менее 50 м2;

- помещения, используемые гражданами исключительно для творческой деятельности (мастерские, студии, галереи).

В частности, право на льготы имеют:

- пенсионеры;

- инвалиды;

- различные категории военнослужащих, лиц к ним приравненных, и члены их семей.

Статья 407 НК РФ предусматривает и ограничения, связанные с применением льгот: недвижимость нельзя использовать в коммерческих целях, и ее кадастровая стоимость не должна быть больше 300 миллионов рублей.

Как рассчитывается налог на имущество физических лиц

В отношении налога на имущество граждан установлен переходный период, предполагающий постепенный переход к исчислению указанного сбора от величины кадастровой стоимости.

Решение о таком переходе принимается на региональном уровне.

Налог за 2015 год по-новому будет рассчитываться в 28 субъектах РФ, в следующем отчетном периоде таких регионов будет уже 49.

В связи с большим общественным интересом к новым правилам исчисления имущественного налога, Федеральной налоговой службой (ФНС) внедрен сервис, позволяющий осуществить предварительный расчет суммы платежа. Потребуется знать всего лишь кадастровый номер, присвоенный зданию или помещению.

Налог от кадастровой стоимости

Имущественный налог рассчитывается на основе кадастровой собственности в субъектах, принявших соответствующий нормативный правовой акт. Сведения о стоимости содержатся в госкадастре недвижимости.

Утверждается кадастровая стоимость также актом муниципалитета или субъекта согласно данным, полученным при проведении массовой государственной кадастровой оценки, которая осуществляется в каждом субъекте не реже, чем раз в пять лет.

Базой для исчисления налога с учетом различных категорий недвижимого имущества является кадастровая стоимость конкретной недвижимости за вычетом кадастровой стоимости:

- 20 м2 (квартиры);

- 10 м2 (комнаты);

- 50 м2 (индивидуальные дома).

Все виды жилья, гаражи и прочие сопутствующие постройки облагаются налогом по ставке 0,1%.

Для владельцев элитной недвижимости (оцененной на сумму, превышающую 300 миллионов рублей), зданий, включенных в специальный перечень (торговые, офисные комплексы) ставка увеличена до 2%. Собственники иных видов имущества должны платить 0,5%.

Региональным законодательством указанные тарифы могут быть увеличены не более, чем в 3 раза, или снижены до нуля.

Если недвижимость приобреталась или права на нее утрачивались в течение налогового периода, то к исчисленной сумме налога применяется коэффициент, исчисляемый, как соотношение числа полных месяцев владения недвижимостью к 12 (число месяцев в году).

От инвентаризационной стоимости

До 2020 года регионы вправе рассчитывать налог, основываясь на информации об инвентаризационной стоимости.

Такая стоимость определялась органами техинвентаризации (БТИ) на основе сведений о технической инвентаризации недвижимости и до 01.03.2013 направлялась ими в соответствующие налоговые инспекции.

Налоговая база вычисляется путем умножения инвентаризационной стоимости на специальный коэффициент-дефлятор. Размер этого показателя ежегодно устанавливается Минэкономразвития РФ. При определении размера платежа за прошлый год используется коэффициент 1,147. Ставки налога устанавливаются субъектами РФ в зависимости от стоимостных характеристик объекта налогообложения.

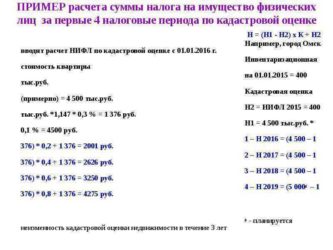

Налог по новым правилам в первые 4 года: пример расчета

В начальный четырехлетний период применения нового порядка расчета налоговых платежей действует особый способ расчета суммы, подлежащей уплате в бюджет. Размер платежа определяется по формуле:

N = (N1 – N2) х k + N2,

- где N – размер налога, подлежащего уплате;

- N1 – налог, вычисленный путем умножения налоговой базы, рассчитанной из кадастровой стоимости, на процентную ставку;

- N2 – размер платежа, уплаченного за предыдущий налоговый период (рассчитанный от инвентаризационной стоимости);

- k – коэффициент (0,2 – в первый из четырех лет применения специального режима; 0,4 – во второй; 0,6 – в третий и 0,8 – в четвертый).

Если N1 меньше, чем N2, то данная формула не применяется. В этом случае, а также по истечении четырех лет, сумма налога рассчитывается, как N1.

Алгоритм расчета:

| Исходная информация по квартире | Вычисления |

| Кадастровая стоимость, руб. | 3 658 800 |

| Ставка налога, % | 0,2 |

| Площадь, м2 | 30 |

| Налог за 2014 год, исчисленный на основе инвентаризационной стоимости, руб. | 401 |

| Вычет, руб. | 2 439 200 (3 658 800 / 30 х 20) |

| Налоговая база, руб. | 1 219 600 (3 658 800 – 2 439 200) |

| Размер налога, исчисленного от кадастровой стоимости, руб. | 2439 (1 219 600 х 0,2%) |

| Налог, подлежащий уплате за 2015 год, руб. | 809 ((2439 – 401) х 0,2 + 401) |

Налоговое уведомление

Вся необходимая для налогоплательщика информация по начислению и уплате налогов содержится в едином налоговом уведомлении, которое формируется и не менее, чем за 30 дней, до даты платежа, направляется гражданам налоговыми органами.

В форму налогового уведомления в том числе включен раздел по налогу на имущество, содержащий сведения необходимые для расчета платежа и уплаты:

- сумма платежа;

- расчетный период;

- расчетная база;

- применяемые коэффициенты и льготы.

Срок уплаты

Собственники должны исполнить обязательства по уплате налога на имущество до 1 декабря года, следующего за отчетным налоговым периодом, то есть налог за 2016 год следует перечислить в соответствующий местный бюджет до 1 декабря 2017 года.

Следует помнить, что за опоздание с уплатой налогов за каждый день просрочки начисляются пени, составляющие в процентном выражении 1/300 ставки рефинансирования к сумме задолженности.

Оплата налога на имущество

Оплата налога производится на основании налогового уведомления и прилагаемых к нему платежных документов, в которых указаны необходимые для перечисления реквизиты.

Перечислить налог можно:

- наличными денежными средствами в офисах кредитных организаций и отделения почтовой связи;

- банковской картой в специальных терминалах;

- посредством сервисов интернет-банкинга;

- в личном кабинете на портале ФНС.

Как узнать задолженность

Получить информацию о состоянии расчетов по налогу на имущество возможно и, если собственник не получил уведомления. Для этого можно воспользоваться следующими электронными услугами:

- «Личный кабинет налогоплательщика» на портале ФНС;

- «Узнай свою задолженность» на сайте госуслуг.

Сведения о задолженности предоставляются гражданам и при личном обращении в налоговую инспекцию.

на тему

Источник: https://businessmonster.ru/buhuchet/nalogooblozhenie/kak-rasschityivaetsya-nalog-na-imushhestvo.html

Как рассчитать налог на имущество физических лиц и недвижимость?

Всякому налогоплательщику нужно знать, как рассчитать налог на имущество физических лиц, чтобы ориентироваться, сколько и куда придется платить за имеющиеся в его владении объекты, подлежащие налогообложению. В этой статье мы рассказываем об имущественном налоге и особенностях его выплаты.

Как рассчитать налог на имущество физических лиц

Как рассчитать налог на недвижимость?

Рассматриваемое отчисление в пользу государства по характеру является местной обязанностью, уплачивающейся в казну субъектов страны, на территории которых располагается имущество, имеющееся во владении гражданина.

Согласно законодательным актам России, выплатой отчисления за владение имуществом облагается гражданин Российской Федерации, во владении которого находятся следующие объекты:

- место размещения и хранения автотранспорта;

- собственный дом;

- квартира;

- недвижимости, представленной единым комплексом;

- недострой, находящийся в процессе построения объект;

- отдельный гараж;

- комната;

- доля на перечисленные выше объекты;

- другие объекты недвижимости.

Обратите внимание. Дачные дома, находящиеся на участках земли любого размера, на которых ведется хозяйство огородное, садоводческое, животноводческое или производятся строительные работы, также считаются жилыми объектами и подлежат налогообложению. Данное нововведение внесено в свод законодательных правил тридцатого ноября 2016 года посредством Федерального Закона.

Граждане обладают возможностью приобрести некоторые льготы, касающиеся налогообложения участков и домов указанного типа. Когда отчисление вычисляется согласно цене объекта из государственного кадастра, из искомого метража высчитываются полсотни квадратных метров. С них налог не берется.

Заявление на получение вычета с уплачиваемого налога на недвижимость писать не нужно, так как он не имеет заявительного характера.

Многие владельцы квартир задаются вопросом, должны ли они платить за принадлежащую им часть общественной территории многоквартирного дома? Речь идет о:

- территории лестничных площадей;

- подвалов;

- чердаков;

- крыш;

- лифтов и т.п.

Закон на заданный вопрос отвечает отрицательно, платить за часть общественного имущества не нужно.

Расчет имущественного налога ведется непосредственно инспекцией Федеральной налоговой службы. После того, как он произведен, налогоплательщику отправляют письмо, содержащее информацию, касающуюся суммы, которую необходимо уплатить за владение имущественными объектами.

Два года тому назад принята и вступила в действие новая глава Кодекса, регулирующего налоговые отношения граждан и государства, которая оговаривает изменение процедуры вычета имущественного отчисления. Она рассказывает, налоговой базой сегодня является не инвентаризационная цена недвижимости. Ей на замену пришла сложно оцениваемая кадастровая цена, фактически являющаяся рыночной, реальной ценой, рассчитываемой с учетом всех характеристик объекта.

Представленный способ определения подлежит введению в работу самостоятельно всеми территориями. Не успевшие до конца 2016 года субъекты, а именно до декабря месяца, пересчитать стоимость и занести ее в кадастр, производят расчет отчислений весь 2017 по старым нормативам, то есть базой для определения величины налога пока остается цена инвентаризационная.

Согласно правительственной установке, старый способ расчета должен полностью уйти в небытие к 2020. Чтобы добиться этого, нужно произвести перерасчет стоимости всех находящихся на территории страны объектов имущественного характера в кадастровую.

Как рассчитать величину налога на базе кадастровой стоимости

Давайте рассмотрим способ определения отчисления в государственную казну за имеющиеся во владении объекты, принимая во внимание вступившие в действие изменения законодательные.

Итак, отчисление находят по представленному примеру: разность цены, указанной в кадастре (А) и суммы, на которую было уменьшено тело дохода (И) умножается на величину доли (С) и вновь умножается на размер ставки конкретного типа недвижимости (В).

ИН= (А-В) * С * D.

Поговорим о том, где взять информацию по каждому их элементов нашей формулы.

Кадастровая цена – рассчитывая величину налога, найти информацию по кадастровой стоимости того или иного объекта можно с помощью систематизированного свода сведений об учтённом недвижимом имуществе Российской Федерации, то есть государственного кадастра, содержащего всю информацию о недвижимости страны.

Обновление информации внутри данного свода сведений производится каждое первое января наступившего года, единичные моменты добавляются в момент постановки на учет государством.

Информировать о содержащихся в своде сведениях может территориальный отдел Федеральной службы государственной регистрации, кадастра и картографии, находящийся в городе, где расположено имущество налогоплательщика.

Вычет налоговый – некоторая площадь, на которую можно уменьшить размер кадастровой стоимости и как следствие, уплачиваемого налога.

Рассмотрим сколько метров квадратных можно вычесть для жилых объектов различного типа:

| коттедж или дом | 50 м² |

| комната в многоквартирном доме | 10 м² |

| квартира в многоквартирном доме | 20 м² |

| недвижимость, представленная единым комплексом, уменьшается не на квадратные метры, а на денежную сумму | в 1000000 рублей |

Увеличить величину отчислений, определенных законом, в индивидуальном или общем порядке имеют право любые субъекты РФ, в том числе населенные пункты, имеющие Федеральное значение.

Когда по итогам применения вычетов из суммы дохода, в стандартном или увеличенном разрезе, цена объекта, указанная в государственном кадастре, станет равной или меньше нуля, тогда от выплат отчислений в казну государства налогоплательщик освобождается официально.

Приведем пример. Вы являетесь владельцем двухкомнатной квартиры, цельный метраж которой составляет полсотни квадратных метров. Определенная кадастром цена данного объекта составляет 2 миллиона 800 тысяч рублей. Метр квадратный жилища стоит 56 тысяч единиц российской валюты.

Поскольку речь идет о квартире, вы, как налогоплательщик, можете претендовать на получение налогового вычета в размере стоимости 20 квадратных метров от площади жилья и уменьшить, таким образом, величину налога.

Получается, что выплачивать придется налог со следующей суммы: 2800000 – 56000*20 = 1680000.

Величина доли – учитывается тогда, когда обсуждаемое имущество находится в собственности долевого характера. В этом случае налоговое исчисление будет рассчитано для всех участников исходя из величины находящейся во владении доли. Если собственность носит характер общей совместной, то отчисления за владения имуществом будут равны для каждого владельца в одинаковом размере.

Ставка – для всех территорий нашей страны установлена различная. Для своего региона или города ее величину на 2017 год можно узнать на официальном ресурсе федеральной налоговой службы. Там необходимо зайти в раздел «Электронные сервисы» и затем в справочную информацию о ставках и льготах по имущественным налогам. Сверху следует указать свой регион и в графах указать:

- территорию, к которой вы и ваше имущество имеете отношение;

- разновидность налога, о котором хотите получить информацию;

- налоговый период, то есть год, за который запрашиваете информацию.

Вот как выглядит данная страница для Кемеровской области и города Кемерово:

Заполнение граф для получения справочной информации

По имеющимся ставкам отчислений существуют границы, обращайте внимание на них. Рассмотрим таблицу соотношений.

|

|

порог обложения представлен одной десятой процента. |

|

|

порог обложения — два процента. |

| другие недвижимые объекты | порог обложения — пять десятых процента. |

Согласно законодательным актам, муниципальные образования или Федерального значения города имеют право понизить ставку в одну десятую процента до нуля или наоборот, поднять ее, но увеличить не более чем в 3 раза. Кроме того, власти указанных субъектов Российской Федерации по собственному усмотрению могут налоговые ставки дифференцировать, исходя из следующих параметров объектов недвижимости:

- кадастровой цены;

- места расположения;

- типа.

Приведем пример расчета. Вы с родственницей владеете квартирой, площадь которой составляет 50 метров квадратных. Ее кадастровая цена составила 3 миллиона.

Согласно условию, что вы имеете право на налоговый вычет в размере 20 квадратных метров, то высчитываться налог будет с суммы, равной разности изначальной стоимости и стоимости этих 20 метров, то есть 1 миллиону 200 тысячам.

В результате вычета получится 1 миллион 800 тысяч. Теперь подставим в формулу получившиеся значения: 1800000 * 0,5 * 0,1% = 900 рублей.

Формула расчета имущественного налога по инвентаризационной стоимости

Теперь посмотрим, как рассчитать налог для тех субъектов, где переход на кадастровую стоимость объекта до сих пор не был завершен, то есть базой для налогообложения до сих пор является инвентаризационная стоимость объекта.

Формула определения величины налога бывает двух видов

Итак, формула следующая: Имущественный налог равен инвентаризационной цене объекта (А), умножается на коэффициент дефлятор (К), затем на величину доли (В). Полученную в итоге величину умножают на налоговую ставку (С).

Имущественный налог = А* К * В * С.

Давайте рассмотрим, где взять информацию для каждого показателя из представленной выше формулы.

- Стоимость объекта инвентаризационная – когда ведется высчитывание налога, данные об инвентаризационной цене берутся те, что были предоставлены до наступления марта в 2013 году. Выяснить, что они представляют собой, можно в местном отделении бюро технической инвентаризации лично, или с помощью официального ресурса федерального бюро технической инвентаризации.

- Коэффициент дефлятор – устанавливается регионом, принимающим за налоговую базу инвентаризационную стоимость. При расчете производится ее умножение на указанную властями величину. Обратите внимание! Для каждого региона указанное значение будет разниться, следовательно, узнавать его придется в индивидуальном порядке.

- Величина доли. Когда рассматриваемая недвижимость находится в общей собственности нескольких дольщиков, высчитывание производится отдельно для каждого гражданина, согласно метражу, находящемуся у него во владении. Если же характер владения является общей совместной собственностью, то налог для каждого участника будет равный, как и равна будет доля владения жилищем.

- Ставка налогообложения. Как и в случае со стоимостью жилья по кадастру, величина ставки разнится для каждой территории Российской Федерации. Узнать размер для интересующего вас населенного пункта можно на сайте инспекции. Главное правильно ввести информацию о:

- территории;

- разновидности налогообложения;

- периоде налогообложения.

Обратите внимание! Расчет ставок по инвентаризационной стоимости недвижимости также имеет верхние предельные границы:

| до трех сотен тысяч рублей | до одной десятой процента (0,1% включительно) |

| от трех сотен до половины миллиона рублей | от одной десятой до трех десятых процента (от 0,1% до 0,3% включительно) |

| более половины миллиона | от трех десятых процента до двух процентов (от 0,3% до 2% включительно) |

Источник: https://nalog-expert.com/oplata-nalogov/kak-rasschitat-nalog-na-imushhestvo.html

Нюансы расчета налога на имущество физических лиц

Статья рассказывает, как рассчитать налог на имущество физических лиц, разъясняет нюансы законодательства.

Основные моменты

Налоговики делают расчеты и высылают их гражданам. Извещение высылается за тридцать дней до того, как нужно уплатить сбор. В нем указывается налоговая база, вид недвижимости, а также сумма к оплате.

Поэтому делать расчеты самостоятельно не придется. Порядок установлен ст. 52 Налогового кодекса. Но это не значит, что не нужно знать, как считается налог. Ведь сумма, которую указывают в извещении налоговые инспекторы, может быть завышена. Инспекторы могут упустить из виду важные сведения или допустить банальные ошибки в расчетах.

Как проверить правильность расчета налога

Как говорится: доверяй, но проверяй. Чтобы узнать, как сделать проверку по налогу на имущество физических лиц в 2016 году, действовать можно по алгоритму:

- Понять, правильно ли определена собственность для налогообложения. Платить нужно за любое жилье: квартиры, комнаты, а также дома, расположенные на земельных наделах. Цель использования земли: занятие сельским хозяйством или строительство. Если имеется гараж или частный дом на стадии строительства, то также возникает налоговая повинность.

Важно! Единственное, за что граждане пока не должны уплачивать взносы – это общее имущество в многоквартирном здании. Каждый собственник платит только за свою жилплощадь. Уточняется информация п.3 ст. 401 Налогового кодекса.

Информация об имуществе, которым владеют граждане, поступает инспекторам от специалистов Росреестра. Поэтому скрыть покупку домика или квартирки, увы, не получится.

- Выяснить, корректно ли определена налоговая база.

Важные изменения заключаются в том, что исчисляться сбор будет из кадастровой цены. Этот показатель должны утвердить местные органы власти. Кадастровая цена может изменяться, потому берется показатель по состоянию на 1 января года, за который перечисляется сбор. Если квартира куплена недавно, то цена берется по состоянию на дату регистрации.

Платить нужно отдельно за каждый вид собственности: отдельно за квартиру, дом и гараж. Если дом или квартира имеет несколько владельцев, то налоговую обязанность исполняет каждый из них. Причем, чем больше доля, тем больше и придется за нее платить.

Все, нажитое в браке, переходит в общее владение. Потому жена и муж платят поровну за совместную собственность. Обязанность возникает в том случае, если они оба указаны в свидетельстве о браке.

Сумма налога на имущество физических лиц остается постоянной величиной на протяжении всего года. Даже изменение кадастровой цены не должно на нее влиять. Правда есть два случая, когда налоговики все-таки могут сделать перерасчет:

- обнаружена техническая ошибка;

- принято судебное решение или сделано заключение специальной комиссии.

Однако положение граждан улучшаться может, а вот ухудшаться – нет. Потому новая кадастровая цена применяется в расчетах только для улучшения положения граждан.

- Заказать у специалистов Росреестра выписку из ЕГРН, если появились сомнения в корректности подсчетов. Платить за выписку не нужно. Потому желательно заказать ее и убедиться своими глазами, что налоговики все сделали правильно или, наоборот, допустили погрешности в расчетах. Посмотреть официальную информацию можно также на сайте Росреестра.

- Проверить, корректно ли применена налоговая ставка.Ставки устанавливаются местными законами. Если показатели не утверждены, берутся показатели, утвержденные по всей стране. Проверить, корректно ли определены ставки для налогообложения, можно на официальном сайте ФНС.

- Узнать, правильно ли указано время владения собственностью. Когда гражданин владел имуществом менее одного года, то высчитывается коэффициент. Это отношение количества месяцев, которые гражданин владел недвижимостью к 12 месяцам.

- Понять, если ли право на льготу или нет. Если льгота есть, то платить налог не придется. Но только за один объект собственности. Когда пенсионер владеет двумя квартирами, то он платит за одну из них.

- Выяснить, применялся ли понижающий коэффициент. Расчет налога на имущество физических лиц делается со снижающим коэффициентом.

- Написать заявление в налоговое ведомство, если начисление на имущество в 2019 году сделано некорректно.

Нюансы расчетов

Считается взнос за квартиру в 2019 году не полностью за всю площадь. Для квартир на 20 кв.м. уменьшается метраж, для комнат – на 10 кв. м. Для частных домов уменьшение происходит на 50 кв.м. Принцип простой: чем больше метраж помещения, тем больше будет льгота. Вычет установила ст. 405 Налогового кодекса. Причем неважно, сколько человек владеет недвижимостью, льгота дается целиком на объект.

Нет разницы, какой дом находится на земле: жилой или нет. В любом случае вычитается 50 кв. м. из общей площади. Порядок такой действует с 2015 года. 0,3% – это максимальная ставка, которая принимается в расчет. Если была переплата, то можно ее вернуть.

Оценивать объекты можно не чаще одного раза в три года и не менее одного раза за пять лет. Правда, есть исключения. Оценивать столичную недвижимость и жилье в северной столице можно один раз за два года.

Самый большой вычет получают владельцы единого комплекса недвижимости. Уменьшается база налога на 1 млн. рублей. Вычет дается в том случае, если в состав комплекса входит жилое помещение. Порядок установлен п.7 ст. 403 НК РФ.

Не придется решать проблему, как рассчитать налог на имущество физических лиц, если налоговая база покажет отрицательное значение. В этом случае гражданин просто освобождается от уплаты сбора.

Имеет значение, купил ли гражданин квартиру или получил по наследству. Если купил, то от даты регистрации права владения происходит налогообложение. Когда жилье получено по наследству, то налог считается от даты открытия наследства.

Важна сама дата, когда человек стал собственником. Если право владения зарегистрировано до 15 числа месяца, то взнос перечисляется уже с этого месяца. Когда гражданин стал владельцем имущества позднее 15 числа, то со следующего месяца нужно платить сбор. Аналогично определяется, когда прекращается обязанность по уплате сбора.

Кому положены льготы

Есть граждане, которые находятся в особенном положении по сравнению с другими налогоплательщиками. Они обладают особенным, льготным статусом.

4 основные категории льготников:

- пенсионеры;

- инвалиды 1 и 2 группы;

- граждане, которые используют недвижимость не для проживания, а для создания творческих мастерских;

- собственники хозяйственных построек площадь менее 50 кв.м. Льготный статус дается, если цель использования земельного надела – сельское хозяйство или индивидуальное строительство.

Не стоит надеяться, что налоговики сами вспомнят о льготниках и освободят их от обязанностей. Извещение высылается в любом случае. Тот, кто не знает о своей льготе, заплатит. На самом деле необходимо взять паспорт, пенсионное удостоверение и прийти в налоговое ведомство для подтверждения льготного статуса.

Для инвалидов справка МСЭ служит основанием для получения льготы. Также к заявлению прикладываются документы на имущество, подтверждающее право владения, а также вид использования. Вместо того чтобы лично приходить на прием, можно воспользоваться личным кабинетом налогоплательщика.

Информацию можно передать онлайн.

Пример 1. Миронов М.Н. владеет квартирой и частным домом. До получения пенсионного удостоверения ему приходилось платить налоги за свою недвижимость. Но после наступления пенсионного возраста ситуация изменилась. Миронову вообще не придется платить за жилплощадь.

Пример 2. Грачева Н.А. является собственницей трех квартиры. Делать расчет налога на имущество, для физических лиц в 2019 году, не придется в отношении одной из квартир. За два других объекта платить придется.

Удобно, что гражданин может сам выбрать объект, который можно освободить от налогообложения. Уведомить налоговиков необходимо не позднее 1 ноября налогового периода.

Когда появляется льготный статус течение налогового периода, то применяется специальный коэффициент.

Случается, что человек не сразу узнает о своих правах. Возврат уже уплаченных средств сделать можно, но не более чем за три года.

Есть льготы федеральные, а есть и региональные. Перечень льготников устанавливается местными органами власти. Потому желательно эту информацию уточнить в администрации.

Нужно платить за машино-место

Вопрос, как рассчитывается налог на имущество, актуален и для собственников машино-мест. Следует отметить, что закон вообще не содержал такого определения до 1 января 2019 года. Ранее просто считалось, что место, где ставят автомобиль, является частью здания. Поэтому нужно платить налог. Действовала ставка 0,5%, а льгот при этом вообще не было. Изменения в Гражданский кодекс внес Закон №315-ФЗ.

Теперь площадка для машин является самостоятельным видом недвижимости. Теперь площадку для стоянки авто можно признать самостоятельным объектом. Это значит, что можно применить действующие ставки или оформить льготы. Для изменения статуса объекта необходимо сначала обратиться к специалистам Росреестра. Затем уже налоговики сделают перерасчет.

Для собственников есть и еще одно приятное изменение. Распоряжаться объектом можно теперь по своему усмотрению, т.е. не запрещается продавать, дарить, а также совершать иные сделки.

Алгоритм расчетов

Переход сразу к рыночной цене очень сильно будет заметен. Потому устанавливается переходное время:

- первый год берется коэффициент 0,2;

- второй год – 0,4;

- тритий год – 0,6;

- четвертый – 0,8.

Нужно совершить три действия, чтобы выяснить, как рассчитать налог на квартиру:

- Из суммы налога вычесть инвентаризационную цену жилья, действующую до перехода на новые правила.

- Умножить полученное число на понижающий коэффициент.

- Прибавить сумму налога.

Если расчет по рыночной цене жилья окажется более выгодным, то переходный период не применяется. Базу после вычета нужно умножить на налоговую ставку по месту расположения имущества. Это и будет размер взноса. Формула применяется, если человек владел имуществом целый год. Если срок владения меньше, то это также учитывается для расчетов.

Уже с пятого года понижающие коэффициенты действовать не будут.

Что грозит нарушителям

Опасно избегать уплаты налога на имущество физических лиц в 2016 и 2019 году. Нарушителям будут начислены пени и штрафы. Сумма штрафа составляет 20% от размера взноса. Если налоговики смогут доказать, что гражданин намеренно уклонялся от выполнения обязанностей, сумма штрафа будет удвоена. С лицами, которые недовольны, как начисляются взносы, инспекторы разбираются в суде.

Если гражданин обнаружил, что поборы исчисляются некорректно, то необходимо письменно сообщить об этом в фискальное ведомство. Затем нужно дождаться корректного уведомления. Оплачивать нужно только правильно рассчитанное уведомление.

На сайте ФНС имеется калькулятор, предназначенный для уплаты имущественного сбора.

Посчитать нужно и переплаты. Если они, действительно, были, то деньги вернут через месяц после получения заявления.

Спорные вопросы

Понятно, что платить больше положенного никто не хочет. При оценке недвижимости специалисты Росреестра могут допустить ошибки. Налоговики лишь берут информацию, представленную специалистами Рсреестра. Потому отвечать по жалобам недовольных граждан будет именно Росреестр, а не фискальное ведомство.

Слишком резкого повышения сборов не предвидится. Если гражданин платил за свою жилплощадь 5 тыс. рублей, то следующий год он и будет столько же платить. Однако уже через год все равно придется платить больше. Понижающие коэффициенты действовать будут всего лишь несколько лет. Уже сейчас ясно, что собственникам нескольких объектов недвижимости придется тяжелее, чем сейчас. Ведь за каждое жилье платить придется больше.

Как посчитать платеж

Есть на сайте ФНС специальный сервис, где легко можно посчитать сумму сбора.

Порядок работы с сервисом:

- Вписать кадастровый номер объекта. Если не знаете номер, не беда, по ссылке осуществляется переход на портал Росреестра. Там можно уточнить сведения.

- Система отобразит значимую информацию о недвижимости.

- Уточнить сведения: вписать размер долга, указать информацию о наличии льгот, указать срок владения.

- Система даст ответ, как начисляется взнос, исходя из полученных сведений.

В случае возникновения вопросов следует обратиться к сотрудникам ФНС.

Итог

- Пока не все регионы установили для исчисления сбора рыночную цену имущества. Оценить объекты поспешили столичные власти. Также сделаны подсчеты в некоторых других городах.

- Не все пойдет гладко. Ведь рыночная цена намного выше инвентаризационной стоимости. Значит, начисляется гораздо больше. Гражданам, несогласным с тем, как исчисляется взнос за налоговый период, придется обращаться в суд.

Источник: https://kvadmetry.ru/nalog/na-imushhestvo-fizicheskih-lic-kak-rasschitat.html

Расчет налога на имущество физических лиц

Финансовый аналитик, практикующий в сфере банковских продуктов и услуг. Кредиты, депозиты, пластиковые карты — это то, с чем мне интересно иметь дело.

Пользование некоторыми видами имущества предполагает его налогообложение со стороны государства. Определяют величину такого платежа для каждого человека соответствующие структуры. При расчете они оперируют определенными формулами и правилами. Иногда результат может оказаться неправильным с точки зрения налогоплательщика. Можно ли самостоятельно рассчитать этот налог в каждом конкретном случае, чтобы убедиться в правильности или ошибочности оценок со стороны ФНС?

Как рассчитать налог на имущество физических лиц онлайн?

Как рассчитать налог на имущество физических лиц исходя из актуальных норм налогового законодательства РФ? Данный вопрос возникает при оценке гражданином корректности расчетов, представленных в уведомлении ФНС. Алгоритм определения размера этого налога рассмотрен в нашей статье.

Формула расчета налога на имущество физических лиц

Итоги

Как рассчитывается налог на имущество физ лиц в 2018 году: основные принципы

Действительно, налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов. Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- жилые дома (включая дачные);

- квартиры;

- комнаты;

- гаражи;

- стояночные места;

- строящиеся здания;

- иные типы недвижимости, находящиеся во владении граждан.

При расчете налога за 2018 год используются такие показатели, как:

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

- инвентаризационная стоимость объекта (устанавливается БТИ);

- ставки, установленные для кадастровой цены и инвентаризационной стоимости (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- льготы (устанавливаются ст. 407 НК РФ);

- так называемый понижающий коэффициент (определяется ст. 408 НК РФ).

При этом планируется, что при расчете налогового платежа за 2019 год (если он станет 5 годом начала применения расчета налога от кадастровой стоимости) и последующие годы из приведенного выше перечня будут исключены такие показатели, как инвентаризационная стоимость, ставка по ней, дефлятор и понижающий коэффициент. На данный момент эти показатели нужны для того, чтобы не допустить слишком резкого увеличения платежной нагрузки на владельцев недвижимости в силу значительного увеличения базы для исчисления рассматриваемого налога, основанной на кадастровой стоимости объекта.

Изучим подробнее, как задействовать все эти показатели на практике.

Формула расчета налога на имущество физ лиц

В целях расчета платежа за 2015–2019 годы в НК РФ установлена формула, имеющая следующий вид:

Н = (Н1 – Н2) × К + Н2,

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

- Как сумма, рассчитанная к уплате по этому объекту за последний год использования порядка расчета базы от инвентаризационной стоимости. Он может применяться как с расчета за 2015 год (и тогда будет совпадать с вариантом 2 расчета Н2), так и с более поздних лет, в зависимости от того, с какого года субъект РФ выполнил все условия для начисления налога от кадастровой стоимости, предусмотренные п. 1 ст. 402 НК РФ.

- Как сумма налога, рассчитанная за 2014 год в соответствии с порядком, установленным прекратившим свое действие законом РФ «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I. Этот расчет применим для начисления налога от кадастровой стоимости начиная с 2015 года.

К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 4 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,8 (в 4 год).

Условимся, что:

- мы платим налог за 2017 год от кадастровой стоимости;

- налог исчисляется от кадастровой стоимости начиная с 2015 года;

- живем в Нижнем Новгороде;

- у нас нет налоговых льгот по ст. 407 НК РФ;

- у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб.

Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб. (решение городской думы г. Нижнего Новгорода от 19.11.2014 № 169).

Источник: http://financeprof.biz/raschet-naloga-na-imushhestvo-fizicheskih-lits