Что такое доход: Усн доходы, налоги, книга учета, декларация и сведения, доход на душу населения, неналоговые и пассивные

Для правильного понимания финансовых документов, необходимо знать, что такое доход. Этим термином обозначают материальные ценности или денежные средства, полученные в результате деятельности в течение определенного времени физическим или юридическим лицом, государством. Источники формирования дохода: эксплуатация земельных участков, разведение сельскохозяйственных животных, сдача объектов в аренду, торговля, производство товаров или оказание услуг, рента, ссудный процент, заработная плата, пенсия, стипендия, пособия, авторские гонорары, инвестирование, роялти и прочее.

Усн доходы

Усн доходы – это объекты, учитываемые в упрощенной системе налогообложения – особом порядке уплаты налогов, ориентированном на представителей малого и среднего бизнеса. В качестве объекта выбираются доходы или доходы, уменьшенные на величину произведенных расходов (по схеме «доходы минус расходы»).

Учет доходов определяется ст. 346.15, 346.17 Налогового Кодекса РФ. Усн доходы — выручка от продажи товаров, работ, услуг и прав на имущество. Поступления, перечисленные в ст. 251 НК РФ, не включают в доходы. Кредиторская задолженность, списанная по истечении срока исковой давности, признается доходом.

Согласно законодательству РФ, налог на доходы (прибыль) взимается с физических и юридических лиц. Плательщики налогов на доходы — юридические лица, имеющие налогооблагаемый доход в финансовом году. Освобождаются от его уплаты плательщики единого и фиксированного налога.

Налог на доходы физических лиц (НДФЛ) определяется как процент от совокупного дохода за вычетом документально подтверждённых расходов. Для различных категорий налогоплательщиков и разных видов доходов законодательством предусмотрены различные налоговые ставки.

Размер платежа определяется путем умножения налоговой базы на ставку.

Доходы бюджета — средства, получаемые за счёт взимания налогов, пошлин, платежей, иностранных кредитов, внешнеэкономической деятельности, от продажи земли, от реализации государственных запасов, основного капитала и поступления из прочих источников. Используются для осуществления государственных функций (правовой, политической, организаторской, экономической, социальной, экологической, культурной, образовательной). Материальная основа доходов бюджета — национальный доход. Структура бюджетных доходов подвержена изменениям и определяется текущими экономическими условиями.

Книга доходов

Главный налоговый регистр для ИП — книга доходов. Порядок ее ведения определен Приказом Минфина России от 22.10.2012 N 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения». Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета вносимых данных. В документе отражаются дата и содержание операции, сумма дохода и другие сведения.

Учет доходов

Учет доходов компаний ведется согласно приказу Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99″, приказу Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13 августа 2002 г. и гл. 25 Налогового кодекса РФ.

Для различных типов организаций и определенных видов доходов существуют особые порядки исчисления и учета доходов. Учет доходов ИП выполняют в книге доходов, а организации – на бухгалтерских счетах 90 и 91. За нарушение учета доходов законодательством предусмотрены штрафы.

Правила учета хозяйственных операций определяются разделом II порядка учета доходов и расходов.

Декларация о доходах

Согласно Закону РФ от 7 декабря 1991 г. «О подоходном налоге с физических лиц», граждане страны должны ежегодно подавать в налоговые органы по месту жительства декларацию о доходах. Это письменное заявление налогоплательщика о доходах, расходах, источниках доходов, налоговых льготах и исчисленной сумме налога. От подачи декларации о доходах освобождаются:

- граждане, получающие в течение отчетного периода доход по основному месту работы;

- лица без постоянного местожительства в РФ;

- физические лица, общий доход которых не превышает суммы, облагаемой налогом по минимальной ставке.

Компании, предприниматели, физические лица получают разные типы доходов из разных источников. Для этих типов различаются порядок налогообложения и ставки налогов, поэтому необходимо знать основные виды доходов:

1. Факторные:

- от природных ресурсов — рента (земельная, горная, плата за воду);

- от трудовых ресурсов — заработная плата;

- от капитала — процент и прибыль;

- от предпринимательских способностей — предпринимательский доход;

- от знаний — доход от интеллектуальной собственности.

2. Нефакторные – все остальные, не связанные с процессом производства, например субсидии, спонсорская помощь.

Сведения о доходах

Источник: https://www.Sravni.ru/enciklopediya/info/chto-takoe-dokhod/

Что такое доход в целях налогообложения

Классификация приведена в ст. 248 НК РФ (рис. 8.1). Классификация доходов для целей налогообложения прибыли ┌───────────────┐ │ Доходы │ └────┬──────────┘ │ ┌───────────────────────────────────────────────────────────────┐ ├────┤Доходы от реализации товаров (работ, услуг) и имущественных │ │ │прав (ст.

ГЛАВА 1.

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Если организация применяет общий режим налогообложения, то одним из налогов, которые она обязана уплачивать, является налог на прибыль.

КАКИЕ ОРГАНИЗАЦИИ ЯВЛЯЮТСЯ И КАКИЕ НЕ ЯВЛЯЮТСЯ ПЛАТЕЛЬЩИКАМИ НАЛОГА НА ПРИБЫЛЬ?

Прежде всего, это российские организации (коммерческие и некоммерческие).

Также платить налог на прибыль обязаны и иностранные организации, которые осуществляют деятельность в Российской Федерации или те, которые получают от источников в Российской Федерации.

Некоторые российские организации вправе (а в некоторых случаях обязаны) применять специальные (более простые и «удобные» режимы налогообложения) — в этом случае они НЕ платят налог на прибыль.

О таких специальных режимах налогообложения речь пойдет далее, но, забегая вперед, скажем, что это: «Упрощенная система налогообложения», «Упрощенная система налогообложения на основе патента», «Система налогообложения в виде единого налога на вмененный доход», «Система налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог)».

Более подробная информация о том, кто признается плательщиками налога на прибыль, а кто не признается — содержится в ст.

Определение доходов для целей налогообложения прибыли

Определение для целей налогообложения прибыли Основные принципы определения дохода, согласно действующему российскому законодательству: — учитываются в случае возможности их оценки и в той мере, в которой их можно оценить.

При такой оценке следует руководствоваться правилами ст.

40 НК РФ; — учет в качестве объекта налогообложения, полученных как в денежной, так и в натуральной форме; — в иностранной валюте учитываются в совокупности с доходами в российской валюте.

Налоговый кодекс Российской Федерации

Раздел I.

ОБЩИЕ ПОЛОЖЕНИЯ Раздел II. НАЛОГОПЛАТЕЛЬЩИКИ И ПЛАТЕЛЬЩИКИ СБОРОВ.

НАЛОГОВЫЕ АГЕНТЫ. ПРЕДСТАВИТЕЛЬСТВО В НАЛОГОВЫХ ПРАВООТНОШЕНИЯХ Раздел III.

НАЛОГОВЫЕ ОРГАНЫ. ТАМОЖЕННЫЕ ОРГАНЫ.

ФИНАНСОВЫЕ ОРГАНЫ. ОРГАНЫ ВНУТРЕННИХ ДЕЛ.

СЛЕДСТВЕННЫЕ ОРГАНЫ. ОТВЕТСТВЕННОСТЬ НАЛОГОВЫХ ОРГАНОВ, ТАМОЖЕННЫХ ОРГАНОВ, ОРГАНОВ ВНУТРЕННИХ ДЕЛ, СЛЕДСТВЕННЫХ ОРГАНОВ, ИХ ДОЛЖНОСТНЫХ ЛИЦ Раздел IV.

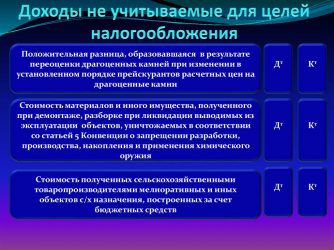

Доходы, не учитываемые при налогообложении

, не учитываемые при налогообложении При определении объекта налогообложения не учитываются: 1), указанные в статье 251 настоящего Кодекса; При определении объекта налогообложения не учитываются, указанные в ст.

251 НК РФ, вот наиболее часто встречающиеся из них: в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств; в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде вклада в уставный капитал организации ; в виде имущества, имущественных прав, которые получены в пределах вклада участником общества при выходе из хозяйственного общества, либо при распределении имущества ликвидируемого хозяйственного общества между его участниками; в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров.

Самый большой банк рефератов

«САМЫЙ БОЛЬШОЙ БАНК РЕФЕРАТОВ» Рефераты Рекомендуем Налогообложение доходов Задание № 1.

Классификация. Порядок признания доходов для целей налогообложения 1.

Классификация 1.1 Порядок признания для целей налогообложения Задание № 2.

Особенности учетной политики в ООО «МагИнфо» 2.

Краткая характеристика сферы деятельности ООО «МагИнфо» 2.1 Учетная политика ООО «МагИнфо» в части налогового учета Список использованной литературы Задание № 1.

Порядок определения доходов.

Источник: http://45konsul.ru/chto-takoe-dohod-v-celjah-nalogooblozhenija-81870/

Доход после налогообложения что это такое?

Бесплатная юридическая консультация:

Для правильного понимания финансовых документов, необходимо знать, что такое доход. Этим термином обозначают материальные ценности или денежные средства, полученные в результате деятельности в течение определенного времени физическим или юридическим лицом, государством.

https://www.youtube.com/watch?v=8x6cFk6fv8A

Источники формирования дохода: эксплуатация земельных участков, разведение сельскохозяйственных животных, сдача объектов в аренду, торговля, производство товаров или оказание услуг, рента, ссудный процент, заработная плата, пенсия, стипендия, пособия, авторские гонорары, инвестирование, роялти и прочее.

Налог на доходы

Согласно законодательству РФ, налог на доходы (прибыль) взимается с физических и юридических лиц. Плательщики налогов на доходы — юридические лица, имеющие налогооблагаемый доход в финансовом году. Освобождаются от его уплаты плательщики единого и фиксированного налога.

Налог на доходы физических лиц (НДФЛ) определяется как процент от совокупного дохода за вычетом документально подтверждённых расходов. Для различных категорий налогоплательщиков и разных видов доходов законодательством предусмотрены различные налоговые ставки.

Размер платежа определяется путем умножения налоговой базы на ставку.

Доходы бюджета

Доходы бюджета — средства, получаемые за счёт взимания налогов, пошлин, платежей, иностранных кредитов, внешнеэкономической деятельности, от продажи земли, от реализации государственных запасов, основного капитала и поступления из прочих источников.

Используются для осуществления государственных функций (правовой, политической, организаторской, экономической, социальной, экологической, культурной, образовательной). Материальная основа доходов бюджета — национальный доход.

Структура бюджетных доходов подвержена изменениям и определяется текущими экономическими условиями.

Бесплатная юридическая консультация:

Главный налоговый регистр для ИП — книга доходов. Порядок ее ведения определен Приказом Минфина России от 22.10.

2012 N 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения».

Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета вносимых данных. В документе отражаются дата и содержание операции, сумма дохода и другие сведения.

Виды доходов

Компании, предприниматели, физические лица получают разные типы доходов из разных источников. Для этих типов различаются порядок налогообложения и ставки налогов, поэтому необходимо знать основные виды доходов:

- от природных ресурсов — рента (земельная, горная, плата за воду);

- от трудовых ресурсов — заработная плата;

- от капитала — процент и прибыль;

- от предпринимательских способностей — предпринимательский доход;

- от знаний — доход от интеллектуальной собственности.

2. Нефакторные – все остальные, не связанные с процессом производства, например субсидии, спонсорская помощь.

Бесплатная юридическая консультация:

Источник: http://rentacar-spb.ru/dohod-posle-nalogooblozhenija-chto-jeto-takoe/

Как рассчитывается прибыль до налогообложения (формула)?

Прибыль до налогообложения — важный показатель, который свидетельствует об эффективности деятельности предприятия в целом. Ведь главной целью любой коммерческой компании является именно максимальное получение прибыли. В статье мы рассмотрим порядок расчета прибыли до налогообложения и ее отражение в бухгалтерском балансе.

Как определить прибыль или убыток до налогообложения?

Формула расчета и анализ прибыли до налогообложения в балансе

Итоги

Как определить прибыль или убыток до налогообложения?

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.

В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл. 34 НК РФ;

- стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.

Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.

Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета.

Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы».

В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации.

Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль.

Организации, обязанные применять ПБУ 18/02, отражают эти отличия в бухгалтерском учете путем признания временных и постоянных разниц по счетам 77 «Отложенные налоговые обязательства», 09 «Отложенные налоговые активы» и отдельному субсчету к счету 99 «Постоянные налоговые обязательства (активы»).

Источник: https://nataliplus-agency.com/dohod-posle-nalogooblozheniya-chto-eto-takoe/

Внереализационные доходы и расходы. Что это? Учёт, состав, виды

Преобладающее большинство доходов и расходов любой организации связано с реализацией товаров и/или услуг. Однако, деятельность и финансовая отчетность не исчерпывается исключительно продажами. Есть весьма значительные доходно-расходные статьи, связанные с другими бизнес-процессами, им тоже необходим учет.

Проанализируем специфику этих финансовых показателей, остановимся на особенностях их отражения в бухгалтерском учете и в Налоговом Кодексе Российской Федерации, рассмотрим их влияние на размер налога на прибыль.

Внереализационные поступления (доходы)

Понятие о внереализационных доходах дает Налоговый Кодекс РФ. Согласно тексту Кодекса, они представляют собой поступления в бюджет организации, не имеющие отношения к выручке от реализации товаров, работ, услуг, а также к продаже имущества и основных средств фирмы.

Эти доходы являются полноправной частью прибыли юридического лица. Ст. 250 приводит 2 возможности определить отношение доходов к внереализационным: «от противного» и перечислением пунктов перечня.

Какие доходы не являются реализационными?

Когда в дефиниции указано, что к определяемому понятию относятся все показатели, кроме перечисленных, то нужные факторы можно вычислить методом исключения. Можно сказать, что не являются реализационными все типы доходов, не поименованные в ст. 249 НК РФ. В свою очередь, в ст. 250 НК РФ значится, что внереализационными признаются все доходы организации, кроме:

- сумм, вырученных вследствие реализации;

- не облагаемых налогом финансовых поступлений (они особо оговорены в ст. 251 НК РФ).

Перечень внереализационных доходов

Другой подход к определению этой формы прибыли – перечисление возможных типов доходов, которые ст. 250 НК относит к внереализационным:

- прибыль, полученная от долевого участия в других объединениях (если на дивиденды покупаются дополнительные акции, то это поступление исключается из внереализационных);

- выплаченные фирме пени, штрафы, неустойки по договорам (или даже еще не выплаченные, а только присужденные или признанные должником);

- полученные компенсации за ущерб или убыток;

- выплаты по страховке;

- прибыль от сдачи материальных активов или недвижимости в аренду или субаренду (кроме тех ситуаций, когда эта деятельность является основной для фирмы – тогда это уже доход от оказания услуг);

- активы, получаемые бесплатно, например, при дарении;

- прошлая прибыль, проведенная отчетным годом;

- стоимость излишков имущества, зачисляемых на баланс по итогам очередной инвентаризации;

- выплаты задолженностей по кредитам и депонентам, срок давности которых уже вышел («неожиданно возвращенный долг»);

- прибыль от разницы в курсе валют;

- результат дооценивания активов;

- некоторые другие.

Не забудьте включить эти доходы во внереализационные

Налогоплательщики нередко упускают некоторые виды прибыли, которые тоже относятся к внереализационной, тем самым вольно или невольно занижая налоговую базу. Тем не менее, эти поступления в бюджет организации включаются во внереализационные доходы:

- проценты по выданным займам, вкладам, долговым распискам (как в отношениях с контрагентами, так и с Центробанком);

- рыночная стоимость материалов, полученных в результате демонтажа списанного имущества;

- полученные фирмой благотворительные взносы и целевые пожертвования, использованные по заявленному назначению;

- оценка списанной и возращенной печатной продукции;

- коррекция вычисленной прибыли вследствие изменения методов расчета;

- плюсовая разница вычетов и акцизов.

ОБРАТИТЕ ВНИМАНИЕ! Занижение прибыли из-за упущения некоторых статей доходов, допущенное по умыслу или недостатку знаний, чревато неприятностями со стороны контролирующих налоговых органов: это вполне может быть расценено как уклонение от уплаты налогов.

Внереализационные доходы и налогообложение

Значение этого типа прибыли состоит во влиянии на формирование налоговой базы. Внереализационные поступления необходимо учитывать при начислении следующих видов налогов:

- налог на прибыль – суммируются виды прибыли как от реализации товаров, работ, услуг (по ст. 249 НК РФ), так и внереализационный оборот (по ст. 250 НК РФ);

- определение базы, облагаемой налогом по спецрежиму УСН (ст. 346.16 НК РФ);

- облагаемая база для налогового режима ЕСХН (ст.346.5 НК РФ).

Не ошибитесь при учете внереализационных доходов

Определение всех статей прибыли – довольно сложная и громоздкая задача, в которой нелегко избежать ошибок. Рассмотрим самые распространенные трудности, возникающие при признании доходов внереализационными, и также проанализируем, как их эффективнее избежать.

- Проблемы с датированием. Налог на прибыль «привязан» к определенному учетному периоду, обычно это год. Поэтому очень важно, к какой дате будет отнесено то или иное поступление. Иногда вопрос определения даты может быть спорным. Например, выплачено возмещение по страховке – несомненно, внереализационный доход. К какому периоду отнести получение этой прибыли? Возможны два различных ответа, в зависимости от того, какой метод расчета налогов используется налогоплательщиком:

- при кассовом методе важной будет дата перечисления средств от страховой компании (п. 2 ст. 273 НК РФ);

- при методе начисления ключевой датой будет день, когда страховщик принял решение о выплате (подп. 4 п. 4 ст. 271 НК РФ).

Такие же сложности могут возникнуть при установке даты получения прибыли от аренды. По договору, арендная плата вносится с той или иной периодичностью, и дата учета может быть смещена от указанной в договоре до дня фактического получения денег.

- Вопросы возмещений и компенсаций.

Источник: https://assistentus.ru/nalogi-i-uchet/vnerealizacionnye-dohody-i-rashody/

Доходы в налогом учете

Доходы от участия в деятельности других организаций. Курсовая разница по операциям с валютой. Признанные должником штрафы, пени, иные санкции за нарушение договорных обязательств, суммы возмещения убытков или ущерба Выручка от предоставления в пользование прав на результаты интеллектуальной деятельности и от сдачи имущества в аренду (субаренду). Проценты, полученные по договорам займа, кредита, банковского счета, банковского вклада, по ценным бумагам и другим долговым обязательствам.

Рассмотрим эту ситуацию подробнее. Напомним, что в соответствии с Законом РФ о налоге на прибыль к внереализационным доходам, облагаемым в составе валовой прибыли относятся (ст.2.п.

6): В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, прибыль, полученную инвестором при исполнении соглашения о разделе продукции, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией, определяемые федеральным законом, устанавливающим перечень затрат, включаемых в себестоимость продукции (работ, услуг), и порядок формирования финансовых результатов, учитываемых при расчете налогооблагаемой прибыли.

Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме. Величина доходов определяется из цен сделки. Доходы, полученные в натуральной форме, учитываются исходя из рыночных цен в соответствии со ст.

41 НК РФ. Для целей налогообложения прибыли доходы разделяются на: доходы от реализации товаров (работ, услуг) и имущественных прав Доходы определяются на основании первичных документов и документов налогового учета.

Доходы от реализации это

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав. Выручка от реализации ценных бумаг определяется с учетом положений главы 25 НК. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), иное имущество либо имущественные права и выраженных в денежной и (или) натуральной формах, с учетом положений ст.

Прибыль характеризует эффективность хозяйственной деятельности предприятия и является источником финансирования его дальнейшего развития. В бухгалтерском учете должна отражаться вся прибыль предприятия, ее использование и связанные с ней расчеты. В Российской налоговой системе налог на прибыль предприятий и организаций занимает важное место.

Он служит инструментом перераспределения национального дохода и является одним из главных доходных источников федерального бюджета, а также региональных и местных бюджетов. Данный налог является федеральным.

Доходы и расходы

как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Внереализационные доходы содержат обширный список позиций из более чем 20 наименований, причем, почти каждое наименование детализируется в особых статьях, посвященных особенностям исчисления тех или иных видов дохода.

Например, среди внереализационных доходов есть следующие: Доходы от долевого участия в других организациях Признанные должником штрафы, пени, неустойки в пользу организации Доходы от сдачи имущества в аренду Доходы от предоставления в пользование прав на результаты интеллектуальной деятельности Доходы в виде процентов, полученных по договорам займа, кредита (для банковских учреждений) Безвозмездно полученное имущество (работы, услуги) или имущественных прав Суммы кредиторской задолженности.

Вы используете неактуальную версию браузера!

Доходы ИП и организаций, учитываемые для целей налогообложения, разделяются на два основных вида: доходы от реализации. Сюда относятся доходы от осуществления деятельности ООО или ИП (оказания услуг, выполнения работ, продажи товаров как собственного производства, так и приобретённых); внереализационные доходы. Это доходы, которые учитываются при расчёте налога на УСН, но напрямую не связаны с осуществлением деятельности, т.

Классификация доходов для целей налогообложения приведена в таблице От реализации (ст.249 НК РФ) Внереализационные (ст.250 НК РФ) Выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

от участия в деятельности других организаций; в виде курсовой разницы по операциям с валютой; признанные должником штрафы, пени, иные санкции за нарушение договорных обязательств, суммы возмещения убытков или ущерба; от предоставления в пользование прав на результаты интеллектуальной деятельности и от сдачи имущества в аренду (субаренду) проценты, полученные по договорам займа, кредита, банковского счета, банковского вклада, по ценным бумагам и другим долговым обязательствам; суммы восстановленных резервов, расходы на формирование которых были приняты в составе расходов в соответствии с законодательством. выявленный доход прошлых лет стоимость ого имущества при демонтаже, разборке, ликвидации выводимых из эксплуатации основных средств; сумма кредиторской задолженности списанной в связи с истечением срока исковой давности стоимость излишков, выявленных в результате инвентаризации; суммы корректировки прибыли для целей налогообложения вследствие применения методов определения для целей налогообложения соответствия цен, примененных в сделках, рыночным ценам (рентабельности); суммы возвращенного жертвователю или его правопреемникам денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческой организации, за вычетом их остаточной стоимости (стоимости) на дату передачи в некоммерческую организацию; другие Доходы, не учитываемые для целей налогообложения (ст.251 НК РФ) в виде имущества, полученного в порядке предварительной оплаты налогоплательщиками, применяющими метод начисления; доходы осуществляющей функции по предоставлению финансовой поддержки на проведение капитального ремонта многоквартирных домов и переселение граждан из аварийного жилищного фонда некоммерческой организации, которые получены от размещения временно свободных денежных средств (утратил силу с 1 января 2013 года) имущество, полученное налогоплательщиком в рамках целевого финансирования (при условии ведения раздельного учета доходов/расходов, полученных (произведенных) в рамках целевого финансирования.

Как определить сумму дохода для целей налогообложения прибыли

Для расчета налога на прибыль, в первую очередь, нужно определить сумму дохода для целей налогообложения. В налоговом законодательстве определяется список доходов для включения в налоговую базу (НБ).

Расчет налога на прибыль

Прибыль — это облагаемые налогом доходы минус расходы. Поскольку налог рассчитывается накопительно с начала года, то будем оперировать понятием «промежуточная НП».

Формула вычисления налога на прибыль:

Из этого следует, что при превышении расходов над доходами, прибыли у предприятия не возникает, и налоговая база считается равной нулю. Возникший убыток организация вправе перенести в следующий период.

Для вычисления НП предприятие может использовать два метода:

- Кассовый;

- Метод начисления.

Первый метод могут использовать предприятия, имеющие небольшие доходы. Суть этого метода — в признании доходов и расходов на дату их фактического произведения, то есть фактического движения денежных средств.

Метод начисления используется более часто. В этом методе налоговые доходы и расходы признаются в момент их начисления, а не фактической оплаты. Это относится как к доходам от реализации, так и внереализационным.

Доходы для расчета налога на прибыль

Доходы для вычисления НП подразделяются на 2 большие группы:

- Доходы от реализации;

- Внереализационные.

В первую группу включаются доходы от реализации:

- Товаров;

- Услуг;

- Работ;

- Имущественных прав.

Получите 267 видеоуроков по 1С бесплатно:

Ко второй группе доходов относятся:

- Выявленная в текущем периоде прибыль прошлых лет;

- Проценты по займам;

- Дивиденды;

- Положительные курсовые разницы;

- Стоимость выявленных при инвентаризации ценностей, и др.

Также существует список доходов, не облагаемых налогом на прибыль. Например:

- Безвозмездное получение имущества в ряде случаев, определенных ст. 251 НК;

- НДС начисленный, то есть предназначенный к возмещению в бюджет;

- Имущество, полученное в виде аванса, задатка и так далее.

В случае отнесения доходов к необлагаемым, необходимо внимательно следить за соблюдением условий, определенных налоговым кодексом РФ, так как их несоблюдение приводит к претензиям контролирующих органов.

Доходы признаются на основании правильно оформленных первичных документов БУ и НУ. При этом в БУ и НУ методика учета доходов различается.

Доходы в БУ:

Доходы в НУ:

Налогообложение производится для доходов, отраженных в денежной форме. При наличии сделок в натуральном выражении, их стоимость определяется на основании цены сделки.

Очень важно правильно определять внереализационные доходы с тем, чтобы своевременно включать их в базу по налогу на прибыль.

Пример определения суммы дохода в налоговом учете

В результате операций ООО «Арена-М» за 1 квартал отражены итоги :

- Выручка от реализации — 1 600 000 руб., включая НДС — 244 068 руб.

Внереализационные доходы:

- Положительные курсовые разницы — 90 000 руб.;

- В результате инвентаризации оприходовано имущество стоимостью 130 000 руб.;

- Получены проценты по выданным займам — 75 000 руб.

Расходы предприятия за этот же период составили:

- Себестоимость проданного товара — 750 000 руб.;

- Создан резерв на расходы будущих периодов — 150 000 руб.;

- Отрицательные курсовые разницы — 17 000 руб.

Эти операции отражаются проводками:

| Дт | Кт | Описание операции | Сумма руб. | Документ |

| 62 | 90.1 | Отражена выручка от продаж | 1 600 000 | Акты реализации, СФ |

| 62 | 91.1 | Отражена положительная курсовая разница | 90 000 | Бухгалтерская справка |

| 10 | 91.1 | Оприходование ТМЦ по результатам инвентаризации | 130 000 | ИНВ-3 |

| 66 | 91.1 | Отражены проценты по займу полученные | 75 000 | Бухгалтерская справка |

| 90.2 | 41 | Отражено списание себестоимости продаж | 750 000 | Акты реализации |

| 20 | 96 | Создан резерв на расходы будущих периодов по отпускам | 150 000 | Бухгалтерская справка |

| 91.2 | 62 | Отрицательная курсовая разница по реализации в валюте | 17 000 | Бухгалтерская справка |

В данном примере доходами, попадающими в НБ, являются все суммы по Кт 90 и 91 счетов, так как необлагаемых доходов у предприятия в этом периоде нет.

НДС начисленный исключается из НБ: 1 600 000 — 244 068 + 90 000 + 130 000 + 75 000 = 1 650 932 руб.

Источник: https://BuhSpravka46.ru/nalogi/pribyil/kak-opredelit-summu-dohoda-dlya-tseley-nalogooblozheniya-pribyili.html

Понятие доходов в налоговом законодательстве

Однако в отличие от ПБУ 9/99 в НК РФ нет увязки экономических выгод с увеличением капитала организации. Это вполне понятно, так как увязывание получения доходов с приростом капитала потребовало бы законодательного объяснения термина «капитал».

Законодатель должен был оговорить различные ситуации получения экономических выгод, которые не являются получением.

Это могут быть такие операции, связанные с поступлением в организацию денежных и неденежных средств, как предварительная оплата, залог, задаток, взносы (вклады) в уставной (складочный) капитал, поступление сумм НДС, кредитов или займов, а также поступление сумм в пользу комитента, принципала или иного доверителя.

Все иные поступления, не являющиеся выручкой, относятся к внереализационным доходам (абз. 1 ст. 250 НК РФ). По сути, у таких доходов иная природа — организация получает такие не в рамках основного вида деятельности, а от дополнительных источников. ПРИМЕР . Организация заключила договор с партнером, но он оказался недобросовестным — сорвал поставки.

Штрафы за нарушение договорных обязательств, полученные организацией от такого партнера, будут являться внереализационными доходами.

Доходы, не учитываемые в целях налогообложения

Обычно эти не связаны с основной коммерческой деятельностью у коммерческих юридических лиц, или это некоммерческих юридических лиц. Перечень доходов, не учитываемых при определении налогооблагаемой прибыли, содержится в ст.

251 НК РФ. Так как в процессе бухгалтерского учета, учитываются все, независимо от их обложения налогом, при использовании ПБУ 18 «Учет налога на прибыль» возникают отрицательные постоянные разницы.

Доходы, учитываемые при налогообложении

Продавец вернул организации денежные средства в размере стоимости бракованного монитора. Учитываются ли указанные средства в составе доходов для целей налогообложения?

Об учете организацией, применяющей УСН, в составе доходов при определении объекта налогообложения денежных средств: ошибочно возвращенных или перечисленных ей контрагентом, ошибочно зачисленных банком на ее расчетный счет, и об отражении этих операций в Книге учета доходов и расходов.

Бухгалтерская пресса и публикации 2008

Как видно, указанная статья является отсылочной нормой права.

Отсюда следует, что возможность учета экономической выгоды и порядок ее оценки в качестве объекта обложения тем или иным налогом должны регулироваться соответствующими главами Налогового кодекса РФ.

Согласно положениям гл. 23 и 25 Кодекса при определении объекта налогообложения доходом является общая сумма поступлений из всех источников и от ведения какой-либо деятельности.

Доходы организации в налоговом учете

При определении доходов из них исключаются суммы налогов, предъявленных в соответствии с НК РФ налогоплательщиком покупателю товаров (работ, услуг, имущественных прав).

В соответствии с НК РФ такими налогами являются налог на добавленную стоимость (статья 168 НК РФ) и акциз (статья 198 НК РФ).

То есть суммы косвенных налогов, взимаемых с контрагентов за товары (работы, услуги) и подлежащих уплате в бюджет, самой организации — налогоплательщика налога на прибыль не являются.

Источник: http://myeconomist.site/chto-takoe-dohod-v-celjah-nalogooblozhenija-19287/