Какие существуют виды упрощённой системы налогообложения?

Здравствуйте, уважаемые читатели!

Вы наверняка знаете, что упрощённая система налогообложения является отличным способом сэкономить на уплате налоговых сборов, а также значительно упростить подготовку и сдачу отчётности. В отличие от общего режима ОСНО, подразумевающего несколько видов платежей в бюджет, по УСН вам придётся платить только один налог — на прибыль (если не считать обязательные страховые взносы в ИФНС, которые упрощёнка не отменяет).

Большинство предпринимателей переходят на УСН сразу при регистрации в ИФНС. Для этого нужно написать и подать специальное заявление.

Существует две разновидности данного специального режима. И у многих возникает сложность в том, какую из них выбрать. В этой статье рассмотрим виды упрощённой системы налогообложения, объясним их различия, а также подскажем, какой из них вам будет выгоднее использовать.

Разновидности УСН

Как уже было сказано, есть 2 типа упрощёнки. Они различаются по объекту налогообложения и по ставке налога. Но они абсолютно одинаковы как для ИП, так и для ООО.

УСН 6%

Это самый простой вид данного режима. В качестве налоговой базы выступают доходы, полученные от предпринимательской деятельности. Ставка составляет 6%.

Пример. Допустим, ИП заработал за квартал 100 000 руб. С этой суммы он обязан заплатить налог на прибыль в размере 100 000 x 6% = 6000 руб.

УСН 15%

Здесь объект налогообложения – доходы минус расходы. Ставка равняется 15%.

Пример. За 1 квартал 2016 года выручка предпринимателя — 100 000 рублей. При этом у него есть подтверждённые расходы на общую сумму 70 000. Разница составляет 30 000 руб. – это и будет базой, с которой считается налог на прибыль. Он будет равняться 30 000 x 15% = 4500 рублей.

Здесь нужно знать один нюанс. Отчисления по упрощённому режиму должны быть не менее 1% с дохода. Поэтому, если разница получается отрицательной, платить всё равно придётся.

1% платится и в том случае, если эта сумма будет больше, чем 15% от разницы между выручкой и затратами.

Пример. При заработке в 100 тысяч рублей ИП произвёл расходов на общую сумму 98 тысяч. Налогооблагаемая база составляет 100 000 — 98 000 = 2000 руб. Если мы посчитаем отчисления по формуле 2000 x 15%, то получим 300 рублей. Но так как минимальная сумма взносов должна равняться 100 000 x 1% = 1000, то ИП заплатит именно 1000 руб.

Важно. При любом типе упрощённой системы необходимо платить ЕЖЕКВАРТАЛЬНЫЕ АВАНСОВЫЕ платежи! Они рассчитываются и уплачиваются до 25 числа месяца, следующего за отчётным кварталом.

Пример. Допустим, ООО работает по УСН 6%. В первом квартале доходы организации составили 150 тысяч. До 25 апреля необходимо уплатить в бюджет сумму 150 000 x 6% = 9000 рублей.

За второй квартал заработок был уже 200 тысяч. Таким образом, общий доход за полугодие равен 350 тысяч, и сумма взносов считается как 350 000 x 6% = 21 000 рублей. Но так как 9000 было уплачено по итогам первого квартала, то за полугодие нужно будет заплатить 21000 — 9000 = 12000 руб. Аналогичный расчёт необходимо проводить по итогам 3 квартала и всего года.

Кстати, ИП, работающий на УСН, может уменьшать налоги на сумму обязательных взносов на пенсионное и медицинское страхование. Более подробно об этом написано ЗДЕСЬ.

Какой тип УСН выбрать?

Если вы при регистрации своего бизнеса встаёте перед вопросом, какой вид упрощёнки выбрать, то вам прежде всего нужно оценить будущие доходы и расходы.

Есть виды деятельности, в которых расходы достаточно велики. Другие же, напротив, предполагают минимум затрат.

Например, вы хотите заниматься производством корпусной мебели. Очевидно, что данный бизнес предполагает множество ежемесячных затрат – на закупку материалов, выплату заработной платы, обслуживание оборудования и т.д. Общие расходы будут большими, поэтому в данном случае целесообразнее выбрать УСН 15%. То же самое можно сказать и про розничные продажи, где присутствует закупка товаров у поставщика (к примеру, цветочный магазин).

Другой пример – это оказание бухгалтерских услуг. Текущие затраты тут минимальны – аренда офиса, коммунальные платежи, мелкие расходы на канцелярию. Можно предположить, что разница между доходами и расходами будет значительна, поэтому выбирать налоговую ставку 15% весьма расточительно. Лучше остановиться на УСН 6%.

Можно ли поменять тип УСН в ходе деятельности?

Это один из самых распространённых вопросов. Бывает, что в процессе работы предприниматель понимает, что, например, УСН 15% будет ему выгоднее, чем УСН 6%. Или наоборот. Это может быть связано с неверной оценкой своего бизнеса при регистрации, с резко возросшими расходами и т.д. – причины могут быть любыми. Как быть в этом случае?

Законодательство не запрещает менять объект налогообложения при работе на упрощённом режиме. Но делать это можно 1 раз в год и только с начала нового календарного года.

Если вы решили поменять тип упрощёнки, то до 31 декабря текущего года вы должны подать в ИФНС заявление по форме 26.2-6, и с 1 января можете применять новый режим. Следующая смена будет возможна только через год.

Если вы только собираетесь регистрировать свой бизнес в налоговых органах, то советую вам сразу определиться, на какой системе налогообложения вы будете работать. Специальные режимы в России были созданы для того, чтобы упростить жизнь предпринимателям. Пользуйтесь этой возможностью! И главное — не забывайте вовремя всё оплачивать. Спать будете спокойнее)

Я сам работаю на упрощёнке и, благодаря этому, не заморачиваюсь с различными видами налогов (как это было бы на ОСНО), а также не испытываю трудностей в заполнении и сдаче годовых отчётов. За меня всё делает классный сервис Контур.Эльба. Советую познакомиться с ним поближе, если он вам незнаком.

Остались ли у вас какие-то вопросы по видам УСН? Я постарался разжевать всё подробно, с примерами. Но если вам что-то непонятно, или вы хотите узнать дополнительную информацию, пишите свои комментарии к этой статье. Отвечу всем!

С уважением, автор блога Сергей Чесноков

Источник: https://on-www.ru/kakie-sushhestvuyut-vidy-uproshhyonnoj-sistemy-nalogooblozheniya

Специальный налоговый режим — упрощенная система налогообложения (УСН)

Упрощенная система налогообложения установлена в Налоговом кодексе в главе 26.2., данная система является сугубо добровольной, заставить ее применять нельзя. Но, при переходе на УСН ее придется применять, как минимум, до конца года. Перейти на другой режим не разрешается (за исключением отдельных случаев).

Общая информация

Организации, применяющие УСН, могут не платить:

- налог на прибыль;

- НДС (за исключением операций по импорту);

- налог на имущество.

Предприниматели (ИП) на УСН не платят:

- НДФЛ;

- налог на имущество;

- НДС (опять же за исключением ввоза товара по импорту).

Ранее упрощенщики еще могли не платить ЕСН (единый социальный налог). Но с 2016 года всех обязали уплачивать страховые взносы, которые ввели взамен ЕСН.

Организациям, применяющим упрощенку, необходимо вести бухучет по всем разделам, т.е. в полном объеме, независимо от того, что у них ведется налоговый учет. А вот ИП могут не вести бухучет, если ведут налоговый учет, основание — пункт 2 статьи 6 Закона о бухучете 402-ФЗ. Для ведения налогового учета все упрощенщики применяют «Книгу доходов и расходов» утвержденной формы.

Итак, что такое УСН, если говорить простыми словами? Это возможность для малого бизнеса заменить уплату трех основных налогов (на прибыль, НДС, на имущество) одним налогом для упрощенщиков, причем как его рассчитывать определяет сам упрощенщик (об этом будет рассказано далее).

Налогоплательщики

Сначала определимся с теми, кто может применять УСН. При первоначальном создании юридического лица – организации или при регистрации ИП, любой может заявить о своем желании применения данной системы.

Если организация или ИП уже существуют и решат перейти на УСН, то здесь есть условия, которым они должны соответствовать, чтобы иметь возможность на применение данного режима.

Уведомление о применении упрощенки со следующего года подается до конца текущего года.

Конкретный срок подачи уведомления не указан, но из текста статьи 346.13 следует однозначный вывод, что это отрезок времени весь четвертый квартал (с 01.10 по 31.12). Потому, что для перехода на УСН нужно указать доход и балансовую (остаточную) стоимость ОС (основных средств) именно по состоянию на эту дату — 1 октября.

Что нужно для перехода на упрощенную систему? Необходимо, чтобы соблюдались следующие условия:

- доход за 9 месяцев не превысил 45 миллионов рублей;

- балансовая стоимость ОС в пределах 100 миллионов;

- средняя численность работников не выше ста человек;

- и еще все, что перечислено в пункте 3 статьи 346.12 не имело к вам никакого отношения.

В этом случае, можно смело отсылать уведомление в налоговую инспекцию и с 1 января применять УСН.

Только потом, применяя упрощенку, нужно не забывать отслеживать все эти лимиты:

- выручка не более шестидесяти миллионов;

- балансовая стоимость ОС — сто миллионов;

- работники — сто человек и т.д., чтобы не «слететь», а по официальному, не потерять возможность на применение УСН.

Объект налогообложения

Объект налогообложения — то, что будет облагаться налогом. У упрощенки есть два объекта:

- доходы;

- доходы, уменьшенные на расходы.

При объекте «доходы», налог будет исчисляться по ставке 6% только от полученных доходов.

При налогооблагаемом объекте «доходы минус расходы», действует 15% ставка налога. В этом случае, полученные доходы уменьшаются на произведенные расходы.

Какой объект выбрать, каждый исходит из условий собственного бизнеса. При оказании услуг, когда расходов мало, выгоднее выбирать налог по ставке 6%, при торговле, выгоднее 15% ставка.

Вообще, есть такое практическое правило, если расходы от осуществляемой деятельности составляют 60% от суммы дохода, в этом случае исчисленный налог при том и другом объекте налогообложения одинаков.

Соответственно, если расходы составят менее 60% от дохода, то лучше выбрать для применения доходный объект, если выше 60%, то нужно выбирать доходы, которые уменьшаем на расходы.

Налогооблагаемый объект менять можно ежегодно — поработали годик с 6% ставкой, не понравилось, перешли на 15% и наоборот.

В каком порядке определяется доход и расход?

Применяя упрощенку, и доходы, и расходы учитываются кассовым методом. Что это такое?

Кассовым методом называется учет всех операций, которые фактически оплачены.

Это значит, что доходы будут приняты для налогообложения, если деньги зачислены в кассу или на расчетный счет.

Есть один минус — если получены авансы, то они тоже будут приняты к налогообложению. А вот для принятия к учету расходов, они должны быть не только оплачены, но и еще приняты к учету. То есть, операция должна быть совершена: товар получен и оплачен, услуги оказаны и оплачены, работы выполнены и оплачены, зарплата начислена и выплачена и т.д.

Если же вы кому-то из поставщиков заплатили авансом за еще не выполненную операцию, то в расходах ее учесть нельзя. Так что, наше государство себе в ущерб законы не издает. С аванса налог заплати, а если кому-то выплатил аванс, то жди, когда по нему будут выполнены обязательства.

Учет доходов при УСН ведется, исходя из требований главы 25 НК «Налог на прибыль», в этой же главе есть статья 251, не учитываемые доходы для налогообложения налогом на прибыль. Вот эти же самые доходы и в УСН не будут учитываться.

С расходами посложнее, что именно будет принято к учету прописано в статье 346.16. Перечень расходов закрытый, то есть, чего нет в этом списке, то и не будет принято для уменьшения доходов. Список довольно внушительный из 36 пунктов, поэтому все перечислять не будем. Опять же, основными критериями для учета расходов, как и для доходов, идут критерии, прописанные для расходов при общей системе налогообложения.

Отчетность и расчет налога

Отчитываются в налоговую инспекцию при УСН один раз в год (т.к. это налоговый период для этого налога). Для организаций 31 марта последний отчетный день для сдачи декларации. Для всех ИП последний отчетный день 30 апреля.

В эти же сроки уплачивается налог, начисленный в декларации. Но кроме основной уплаты налога, есть три срока уплаты аванса за каждый квартал, не позже 25 числа следующего месяца. Все должны сами исчислить и заплатить аванс. По итогам года общая сумма налога уменьшается на уже уплаченные суммы.

Рассчитывается налог следующим образом:

- Объект «Доходы» (6%). Суммируется все, что перечислено на счет, внесено в кассу, проведено взаимозачетов с поставщиками и умножается на 6%. Затем эта сумма уменьшается на сумму перечисленных страховых взносов и оплаченных за счет собственных средств пособий по нетрудоспособности (больничных), но только не больше, чем наполовину. Все, имеющие работников, в любом случае обязаны заплатить в бюджет 50% от общей суммы налога. ИП, работающие самостоятельно (без наемных работников) начисленный налог уменьшают на сумму всех уплаченных взносов в ПФР (пенсионный фонд) и ФОМС (фонд обязательного медстрахования), которые они заплатят до конца текущего года.

- Объект «Доходы, уменьшенные на расходы» (15%). Здесь все просто: взяли доходы, вычли расходы, умножили на ставку налога. Но есть небольшой нюанс. Есть понятие минимального налога, он равен одному проценту от суммы всех доходов, которые получены за год. При начислении налога стандартным способом идет сравнение с этой суммой. Если налог, начисленный по общему правилу, оказывается меньше, чем минимальный налог, то в бюджет должен быть уплачен именно минимальный налог. Если же наоборот, то нужно уплатить налог по общему расчету. Проще говоря, какая сумма из двух больше, ту и нужно заплатить в казну. Таким образом, совсем ничего не уплатить государству не получится.

Переходные положения

В статье 346.25 написаны правила, которые должны соблюдать те лица, которые до применения УСН были на других налоговых режимах и наоборот, если были на УСН, но решили больше этот режим не применять (или «вылетели» с него из-за несоблюдения лимитов). Описывать их сложно, лучше почитать в Кодексе.

Дополнительно ознакомьтесь с кратким видео о том, что такое УСН простыми словами, а также отличия от традиционной системы и ЕНВД:

Источник: https://profin.top/literacy/azbuka/usn.html

Упрощенная система налогообложения (УСН)

Одним из самых популярных режимов налогообложения, в особенности у индивидуальных предпринимателей, является упрощенная система (УСН или упрощенка). Ее главной особенностью является то, что вместо налога на прибыль, НДС, налога на имущество уплачивается единый замещающий их налог. При этом налоговая нагрузка меньше, чем на ОСНО, а ведение учета для ИП и ООО гораздо проще, поэтому его можно вести самостоятельно.

Упрощенная система налогообложения и ее виды

Организации и предприниматели, которые хотят применять упрощенку могут выбрать два варианта расчета налогов:

- Самый простой – это УСН «доходы», ставка по которому составляет 6%.

- Более сложный, но в некоторых случая его применять выгодней – это УСН «доходы минус расходы», ставка составляет в зависимости от наличия льгот – от 5 до 15%, но чаще всего это все же 15%.

Стоит отметить, что для применение данного вида налогообложения необходимо соответствовать определенны условиям, а это ограничения по виду деятельности, количеству персонала или годовому обороту. Если организация или ИП, работающие на УСН выходят за рамки этих условий, то они должны перейти на общий режим (ОСНО).

Условия применения УСН

Применение упрощенки имеет некоторые ограничения, поэтому прежде всего необходимо понимать – не попадает ли ваш бизнес под них (НК РФ ст.346.12, п.3).

Численность:

- Данный вид налогообложения может применяться только малым предпринимательством, у которого численность штата наемных сотрудников не превышает 100 человек.

При каком виде деятельности и какие организации и ИП не могут применять данный вид налогообложения:

- Страховщики, банки, микро финансовые организации, ломбарды, инвестиционные фонды, пенсионные фонды негосударственного образования, участники рынка ценных бумаг, работающие на профессиональной основе.

- Если ИП или ООО занимаются реализацией, добычей полезных ископаемых, исключение составляет общераспространенные, например, такие как песок, щебень, торф.

- ООО и ИП, которые занимаются производством подакцизных товаров (бензин, алкоголь, табачная продукция и др.).

- Адвокаты имеющие адвокатский кабинет, нотариусы, которые занимаются частной практикой, и др.

- Хозяйствующие субъекты, применяющие единый сельскохозяйственный налог (ЕСХН).

- Организации, которые участвуют в соглашениях о разделе продукции.

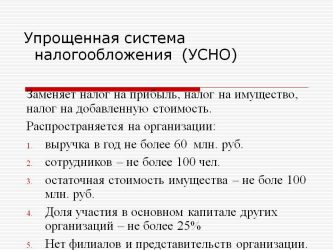

- Если доля участия в организации других организаций более 25%, за исключением некоммерческих организаций; образовательных и бюджетных учреждений; также организаций, у которых уставный капитал складывается на 100% из вкладов, внесенных общественными организациями инвалидов.

- В случае превышения 100 млн. руб. остаточной стоимости основных средств.

- Нельзя применять упрощенку иностранными организациями.

- Бюджетные и казенные учреждения.

- Если организация или ИП предоставила заявление на УСН, требуемое для перехода на данную налоговую систему не в установленные законодательством сроки.

- Организации, у которых есть филиалы.

C 1 января 2016 года вступили в силу поправки, в соответствии с которыми, при выполнении описанных условий организации вправе применять УСН при наличии своих представительств, для филиалов так все осталось без изменений.

По доходу:

- Если годовой доход компании превышает определенные обороты, так в 2014 году он составлял 60 млн. руб., в 2015 году планка была увеличена до 68,82 млн. руб., в 2016 году лимит составляет 79,74 млн. рублей. Поэтому же условию, если компания по итогам 9 месяцев своей работы не превысила уровень доходов в 45 млн. руб., то она может перейти на упрощенку со следующего года, предоставив заявление по форме 26.2-1.

Важно! С 1 января 2017 года увеличивается пороговое значение для перехода на УСН. По итогам 2016 года доход не должен более 59 млн. 805 тыс. рублей.

Переход на упрощенную систему, подав заявление, можно осуществить в следующие сроки:

- При организации компании, вместе с документами для регистрации.

- В течение 30 дней после регистрации.

- До 31 декабря года, предшествующего применению УСН.

- Чтобы не ждать целый год, можно закрыть и сразу открыть ИП, подав необходимое уведомление.

Подробнее о том, как заполнить заявление на УСН по форме 26.2-1 читайте здесь.

Для того, чтобы выбрать вид налогообложения необходимо понимать, что за этим стоит. Кратко опишем каждый из них, более подробно вы сможете почитать у нас на сайте в других статьях.

Общая система налогообложения (ОСНО)

УСН «доходы» – 6%

Порядок расчета упрощенки в данном случае весьма прост, для его расчета необходимо взять все полученные доходы и умножить на ставку, которая составляет 6%.

Пример

Предположим, вы получили доход в 1 млн. рублей, то доход будет рассчитываться по следующей схеме:

Налог = Доход * 6%,

В нашем случае 1 000 000 *6% = 60 000 рублей.

Обращаем ваше внимание, что расходы при УСН “доходы” никак не учитываются. Поэтому ее стоит применять в том случае, если расходы подтвердить весьма сложно или их доля весьма мала. Систему 6% применяют в основном ИП, работающие без работников или имеющие небольшой штата, за счет несложного ведения учета можно обойтись без бухгалтеров и не использовать бухгалтерский аутсорсинг.

Данная система исчисления налогов более сложная, и скорее всего в одиночку, без квалифицированного бухгалтера будет обойтись весьма сложно. Однако правильно применение этой системы может сэкономить налоги и ее стоит применять в том случае, если ООО или ИП может подтвердить расходы.

Внимание! Считается, что данная упрощенная система налогообложения выгоднее, чем 6% в том случае, если величина подтвержденных расходов составляет не менее 50% доходов.

Ставка по налогу, как правило, составляет 15%, однако она может быть уменьшена в регионах до 5% и в случае применения определенных видов деятельности. Подробности о льготной ставке следует уточнять в своей налоговой инспекции.

Пример

Возьмем также годовой доход в размере 1 млн. рублей, а расходы возьмем в размере 650 тыс. рублей, рассчитаем налоги по ставке 15%.

Налог = (Доходы – расходы) * ставка (5-15%)

В нашем случае: (1 000 000 – 650 000) * 15%= 52 500

Как видно в данном случае, что величина налога будет меньше, но учет вести гораздо сложней. При этом не все расходы при УСН доходы минус расходы модно учитывать при расчете налога, более подробно можете почитать об это налогообложении перейдя по ссылке.

Минимальный налог и убыток

Еще один нюанс, который присутствует у данной системы – это минимальный налог. Он платится в том случае если расчетный налог меньше этой суммы или вообще равен нулю, ставка его составляет 1% от величины дохода, без учета понесенных расходов (НК РФ, ст.346.18). Так, если брать описанный нами пример, то минимальный налог составит 10 000 руб. (1 млн. руб. * 1%), даже если к выплате вы насчитали, например, 8000 руб. или же 0 руб.

Даже если ваши расходы будут равняться доходам, что по сути приводило бы к нулевой базе при расчете налога, вам все равно необходимо будет уплатить этот 1%. При исчисление «по доходам» минимальный налог отсутствует. Если по итогам прошедшего налогового периода у налогоплательщика возник убыток, то эту сумму можно включить в расходы в последующих годах, и соответственно уменьшить величину налога.

Одним из положительных моментов упрощенки является то, что величину налога можно уменьшить на сумму перечисленных страховых взносов в ПФР. Однако есть некоторые особенности, как при выборе системы исчисления налогов, так и при наличии наемных работников.

Упрощенная система налогообложения – ИП по системе «Доходы» без работников

Как известно, предприниматель может работать без наемных сотрудников, при этом он уплачивает только платеж в ПФР за себя, которые устанавливается правительством на каждый год. Так в 2016 году его величина составляет 23 153, 33 (ПФР и ФОМС). Данный платеж позволяет уменьшить величину налога на всю его величину (на 100%). Таким образом, что ИП может даже вообще не платить данный налог.

Пример

Иванов В.В. за прошедший год заработал 220 000 рублей, а Петров А.А. заработал 500 000 рублей, оба заплатили выше указанный платеж за себя в полном размере, в итоге налоги для них рассчитываться следующим образом:

Для Иванова: Налог = 220 000*6% = 13 200, так как сумма платежа в ПФР за себя больше, чем полученное значение, поэтому итоговое значение по налогу будет равно нулю.

Для Петрова: Налог = 500 000*6% = 30 000, вычитаем платеж за себя, получаем, что величина налога к уплате будет составлять 30 000 – 23 153, 33 = 6 846, 67.

Упрощенная система налогообложения – ИП и ООО по системе «Доходы» с работниками

Данная ситуация может возникнуть как у организации, которая попросту не может работать без работников, так и у ИП. Налоги можно уменьшить в этом случае на величину платежей за сотрудников, но не более, чем на 50%. При этом платеж ИП за себя уплачивается в полном размере, но не учитывается при уменьшении.

Пример 1

Петров заработал 700 000 рублей, а платежи в ПФР за работников составили 18 000 рублей. В этом случае получим:

Налог = 700 000 * 6% = 42 000, так как сумма платежей в ПФР за работников не превышают 50% полученной суммы, то на нее можно целиком уменьшить УСН. Налог к уплате в данном случае будет равняться 24 000 (42 000 – 18 000).

Пример 2

Предположим тот же Иванов (или ООО «Иванов и К») заработал 700 000, при этом в ПФР за работников он заплатил 60 000 рублей.

Налог = 700 000 * 6% = 42 000 рублей, при этом оно может уменьшить не более 50% налогов, в нашем случае это 21 000. Так как 60 000 (платежа в ПФР) больше, чем 21000, то уменьшить налоги можно не более, чем на 21 тысячу, то есть не более 50%. В итоге Налог к уплате будет составлять 21 000 рублей (42 000 – 21 000).

УСН «доходы за минусом расходов»

В данном случае не имеет значение наличие или отсутствие наемных работников. При этом уменьшается не сам налог, а как в рассмотренных примерах выше, а налоговая база. Т.е. суммы оплат в ПФР включается в величину расходов и уже с разницы будет рассчитываться налог по применяемой ставке.

Патентная система налогообложения (ПСН)

Пример

Так, если Петров получил доход в размере 500 000 рублей, а расходы составили – аренда 20 000 руб., зарплата 60 000, платежи в ПФР за работников составили 18 000, за себя.

Налог к уплате = (500 000 – 20 000 – 60 000 – 18 000- 23 153, 33) * 15% = 378 846,76 * 15% = 56 827.

Как видите принцип расчета несколько отличается.

Уплата 1% в ПФР при доходе более 300 000 рублей

Обращаем ваше внимание, что если индивидуальный предприниматель получил доход за отчетный период более 300 тыс. рублей, то в пенсионный фонд (ПФР) уплачивается дополнительно 1% с суммы превышения. Например, если получен доход в размере 400 000 руб., то дополнительно потребуется уплатить (400 000 – 300 000) * 1% = 1000 рублей.

Важно! В письме от 07 декабря 2015 под номером № 03-11-09/71357 Минфин разъяснил, что данный платеж будет приравниваться к обязательному фиксированному платежу, таким образом на эту сумму также можно уменьшить УСН. Не путайте данную сумму с минимальный налогом!

Данный вид налогообложения подразумевает следующую отчетность:

- Декларация по УСН предоставляет 1 раз в год, срок предоставления – до 30 апреля года, которые следует за прошедшим.

- Предпринимателями должна вестись книга учета доходов и расходов, сокращенное название – КУДиР. С 2013 года ее заверение в ФНС не требуется. Но прошнурованная, прошитая и пронумерованная она должна быть в любом случае, однако в случае предоставления нулевой отчетности, в некоторых регионах ее не требуют.

Если предприниматель прекращает свою деятельность по УСН, то он должен предоставить декларацию по УСН не позднее 25 числа месяца, следующего за тем, в котором она прекратилась.

Уплата налогов

Хотя и отчетность предоставляется 1 раз в год, все же придется учет вести постоянно, потому что платежи по УСН делятся на 4 части – 3 из них являются авансовыми и обязательными, как и 4-й итоговый платеж за год. При этом, если вы не платите авансовые платежи или платите на правильно, то вам могут быть начислены штрафы и пени.

Сроки уплаты авансов и налога следующие:

- За первый квартал платеж необходимо провести до 25 апреля.

- За второй квартал платеж осуществляется до 25 июля.

- За третий квартал оплата производится до 25 октября.

- Годовой и окончательный расчет осуществляется не позднее 30 апреля год, который следует за отчетным. Т.е. например, 30 апреля 2017 года будет крайний срок уплаты налога за 2016 год.

Ответственность за выявленные нарушения

- Если вы просрочили или попросту не предоставили вовремя декларацию по УСН штраф составит 5-30% исходя из той суммы налога, которую требовалось оплатить. При этом минимальный штраф составляет 1000 рублей.

- Если вы не платили налоги, то штрафные санкции составят 20-40% исходя из тех сумм, которые вы не оплатили.

- При задержке платежей, ровно, как и неправильном их исчислении начисляются пени.

Источник: https://ip-on-line.ru/uchet/uproshhennaya-sistema-nalogooblozheniya-usn.html