Налог на прибыль в 2018 году: инвестиционный вычет, состав безнадежной задолженности, резерв по сомнительным долгам и другие новшества

БУХУЧЕТТРУДОВЫЕ ОТНОШЕНИЯСТРАХОВЫЕ ВЗНОСЫНДСНДФЛНАЛОГ НА ПРИБЫЛЬНалог на прибыль в 2018 году: инвестиционный вычет, состав безнадежной задолженности, резерв по сомнительным долгам и другие новшества 4 декабря 2017 Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

На днях принят Федеральный закон от 27.11.17 № 335-ФЗ, который внес огромное количество поправок в первую и вторую части Налогового кодекса. Большинство значимых нововведений вступит в силу с 1 января 2018 года.

В сегодняшней статье мы рассмотрим изменения по налогу на прибыль. Среди них — появление инвестиционного вычета, который позволит компаниям единовременно учесть в расходах до 90 процентов стоимости основных средств и затрат на их модернизацию. Также к важным новшествам можно отнести увеличение списка долгов, признаваемых безнадежными, и уточнения в правилах формирования резерва по сомнительным долгам. Следующие статьи будут посвящены другим поправкам, утвержденным Федеральным законом № 335-ФЗ.

С января 2018 года в главе 25 НК РФ появится новая статья 286.1 под названием «Инвестиционный налоговый вычет». Срок действия данной статьи ограничен: она утратит силу через 10 лет, 1 января 2028 года (пункт 7 статьи 9 комментируемого закона). Согласно статье 286.

1 НК РФ инвестиционный вычет по налогу на прибыль — это величина, на которую налогоплательщик при соблюдении ряда условий может уменьшать сумму налога на прибыль и (или) сумму авансового платежа по данному налогу.

Данная величина складывается из расходов на приобретение, сооружение или модернизацию основных средств (подробнее о механизме вычета расскажем ниже).

Уменьшению подлежит не весь налог или авансовый платеж, а лишь та его часть, которая зачисляется в региональный бюджет. Существует еще одно ограничение — уменьшению подлежит только налог, начисленный по ставке 20 процентов. Добавим, что инвестиционный вычет не применяется при исчислении налога на прибыль в отношении консолидированной группы налогоплательщиков (п. 10 ст. 286.1 НК РФ).

Кто вправе получить инвестиционный вычет

Право на инвестиционный вычет по налогу на прибыль устанавливается законодательными органами субъектов РФ. То есть воспользоваться вычетом может компания или ее обособленное подразделение, если оно находится в регионе, где право на вычет установлено. Каждый субъект РФ праве ограничить право на данный вычет для отдельных категорий налогоплательщиков (п. 6 ст. 286.1 НК РФ).

Обратите внимание: применение инвестиционного вычета является добровольным. Это значит, что компания, у которой по закону есть право на вычет, пользоваться этим правом не обязана.

Кто не вправе применить инвестиционный вычет

В пункте 11 статьи 286.1 НК РФ перечислены категории налогоплательщиков, которые лишены права на инвестиционный вычет независимо от принадлежности к субъекту РФ. Это участники региональных инвестиционных проектов, свободных экономических зон, резиденты особых экономических зон и участники особой экономической зоны в Магаданской области.

Кроме того, это организации, осуществляющие деятельность, связанную с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

Также запрет действует в отношении резидентов территории опережающего социально-экономического развития и резидентов свободного порта Владивосток, участников проекта «Сколково» и иностранных компаний-налоговых резидентов РФ.

Как долго действует право на инвестиционный вычет

Если организация приняла решение использовать право на инвестиционный вычет, она должна отразить его в своей учетной политике.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

Тогда применять вычет можно с начала очередного налогового периода, то есть с 1 января. Отказаться от права на вычет разрешено не ранее, чем по истечении трех последовательных налоговых периодов (либо другого отрезка времени, утвержденного в регионе). После отказа право на вычет можно получить снова, но не ранее, чем по истечении трех последовательных налоговых периодов (либо другого отрезка времени, утвержденного в регионе).

Какие основные средства подпадают под инвестиционный вычет

Инвестиционный вычет можно применять только в отношении основных средств, отнесенных к третьей-седьмой амортизационной группе. Каждый субъект Российской Федерации вправе утвердить отдельные категории объектов, для которых инвестиционный вычет применяется, либо не применяется (п. 6 ст. 286.1 НК РФ). Если компания воспользовалась вычетом, она должна применять его ко всем без исключения объектам, на которые данное право распространяется (п. 8 ст. 286.1 НК РФ).

Чему равна сумма инвестиционного вычета

Инвестиционный налоговый вычет текущего периода составляет не более чем 90% от расходов данного периода, из которых складывается первоначальная стоимость основного средства. Если же объект ОС был реконструирован, модернизирован, достроен, дооборудован или технически перевооружен, то инвестиционный вычет составляет не более чем 90% от расходов на такие операции.

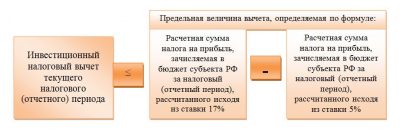

Сумма инвестиционного вычета текущего периода должна укладываться в лимит, который представляет собой разницу двух величин. Первая величина — это часть налога на прибыль, зачисляемая в региональный бюджет и рассчитанная исходя из ставки 20 процентов. Вторая величина — это часть налога на прибыль, зачисляемая в региональный бюджет и рассчитанная исходя из ставки 5% (либо другого значения, утвержденного в регионе).

И первая, и вторая величины определяются без учета инвестиционного вычета (п. 2.1 ст. 286.1 НК РФ).

Каждый субъект РФ вправе утвердить собственную величину инвестиционного вычета. Главное, чтобы региональное значение не нарушало лимит и не превышало 90% указанных выше расходов (п. 6 ст. 286.1 НК РФ).

В каком периоде применяется вычет

Инвестиционный вычет нужно применять в том периоде, когда основное средство введено в эксплуатацию, либо когда его первоначальная стоимость изменена из-за реконструкции, модернизации, достройки, дооборудования или технического перевооружения. Если в текущем периоде величина лимита оказалась превышенной, остаток вычета в общем случае допустимо перенести на последующие периоды. Правда, такой перенос может быть запрещен региональным законом (п. 9 ст. 286.1 НК РФ).

Важная деталь: если в отношении объекта применялся инвестиционный вычет, то затраты на его приобретение, создание, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение нельзя учесть при налогообложении прибыли. Об этом прямо говорится во вновь созданном подпункте 5.1 статьи 270 НКРФ (действует с 1 января 2018 года до 31 декабря 2027 года).

Запрет на амортизацию и амортизационную премию

Объект, в отношении которого был применен инвестиционный вычет, не подлежит амортизации. Но данный запрет распространяется только на ту часть первоначальной стоимости, которая сформирована за счет расходов, включенных в инвестиционный вычет.

Под запретом находится и амортизационная премия. Проще говоря, инвестиционный вычет лишает компанию прав включить в текущие расходы 10% (в отдельных случаях — 30%) первоначальной стоимости ОС или расходов на его модернизацию, реконструкцию и проч. (п. 7 ст. 286.1 НК РФ).

Порядок действий при продаже основного средства

Не исключено, что компания, применившая инвестиционный вычет в отношении какого-либо объекта ОС, впоследствии продаст этот объект до истечения срока его полезного использования. В таком случае организация должна восстановить налог на прибыль, перечислить его в бюджет и заплатить пени за весь период с момента применения вычета (п. 12 ст. 286.1 НК РФ). Это даст возможность уменьшить доходы от реализации на сумму первоначальной стоимости объекта (вновь созданный подп. 4 п. 1 ст. 268 НК РФ, вступает в силу 1 января 2018 года).

Уменьшение части налога, зачисляемой в федеральный бюджет

Согласно пункту 3 статьи 286.1 НК РФ, оставшиеся 10% расходов, включенных в первоначальную стоимость ОС, можно отнести на уменьшение той части налога, которая зачисляется в федеральный бюджет. Это же правило применяется и в отношении 10 процентов расходов на реконструкцию, модернизацию, достройку, дооборудование и техническое перевооружение, Такое уменьшение не является инвестиционным вычетом. Право на данное уменьшение есть лишь у тех, кто воспользовался правом на инвестиционный вычет. Величина налога к уплате, сформированная после такого уменьшения, может быть равна нулю.

Сомнительная задолженность

Законодатели уточнили порядок формирования сомнительной задолженности. Новшество относится к ситуации, когда у налогоплательщика и его дебитора есть встречные долги. В действующей редакции пункта 1 статьи 266 НК РФ говорится: сомнительной признается часть дебиторской задолженности, которая превышает встречное обязательство налогоплательщика перед дебитором (подробнее об этом читайте в статье «Как с 2017 года изменились правила создания резерва по сомнительным долгам в налоговом учете»).

С января 2018 года появится дополнение для случая, когда у дебитора перед налогоплательщиком сразу несколько задолженностей, и все они возникли в разное время. По новым правилам, налогоплательщику необходимо взять самую раннюю задолженность, уменьшить ее на встречное обязательство перед дебитором, и оставшиеся суммы признать сомнительным долгом. Данный порядок следует впервые применить при формировании резерва по сомнительным долгам по итогам первого отчетного периода 2018 года.

Заполнить и сдать через интернет актуальную на сегодня декларацию по налогу на прибыль

Признание задолженности безнадежной

Увеличен перечень долгов, которые признаются нереальными ко взысканию и списываются на внереализационные расходы (либо погашаются за счет резерва по сомнительным долгам). В январе 2018 года и далее к безнадежной задолженности будут относиться долги гражданина-банкрота, которые считаются погашенными и по которым он освобожден от дальнейшего исполнения требований кредиторов. В общем случае это долги, не возвращенные из-за недостаточности имущества гражданина (п. 6 ст. 213.27 Федерального закона от 26.10.02 № 127-ФЗ «О несостоятельности (банкротстве)»).

Другие изменения по налогу на прибыль, утвержденные законом № 335-ФЗ

| Денежные средства, полученные унитарным предприятием от собственника имущества этого предприятия, включаются в облагаемые доходы | Новая редакция подп. 26 п. 1 ст. 251 НК РФ. | С января 2018 года. |

| Если организация продала акции (доли) и попала под запреты и ограничения, связанные с расчетами или операциями с ценными бумагами, то при выполнении ряда условий выручка от такой продажи не относится к облагаемым доходам.При этом стоимость проданных акций (долей) не включается в расходы. | Вновь созданный подп. 57 п. 1 ст. 251 НК РФ.Новая редакция подп. 48.22 ст. 270 НК РФ. | С января 2018 года по декабрь 2020 года включительно. |

| Введен особый порядок признания доходов и расходов от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении.Положительная и отрицательная курсовая разница при такой деятельности отнесена к доходам и расходам. | Вновь созданный п. 1.1 ст. 271 НК РФ.Вновь созданный п. 1.1 ст. 272 НК РФ.Вновь созданный подп.9 п. 2 ст. 299.3 НК РФ.Вновь созданный подп. 6 п. 2 ст. 299.4 НК РФ. | С 27 ноября 2017 года.Распространяется на правоотношения, возникшие с 1 января 2014 года. |

| Расходы, непосредственно связанные с поиском и оценкой новых морских месторождений, произведенные с 1 января 2014 года, включаются в прочие затраты равномерно в течение 36 месяцев. Подтверждающие документы нужно хранить четыре года с момента признания данных затрат. | Ст. 8 Закона № 335-ФЗ. | С 27 ноября 2017 года. |

.

Бесплатно сдать отчетность по налогу на прибыль через интернет Обсудить на форуме (2)В закладкиРаспечатать 15 370Обсудить на форуме (2)В закладкиРаспечатать 15 370

Источник: https://www.Buhonline.ru/pub/comments/2017/12/12950

Инвестиционный налоговый вычет по налогу на прибыль

Актуально на: 11 июня 2019 г.

Инвестиционный налоговый вычет представляет собой стоимость приобретения объектов основных средств (ОС), а также затрат на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение ОС. Этот вычет уменьшает не налоговую базу по налогу на прибыль, а сам исчисленный налог, который перечисляется в федеральный бюджет и бюджеты субъектов РФ. Подробнее об особенностях применения «прибыльного» инвестиционного налогового вычета расскажем в нашем материале.

«Прибыльный» инвестиционный вычет: когда применяется?

Для применения инвестиционного вычета по налогу на прибыль необходимо выполнение следующих условий:

- на территории субъекта РФ, где расположена организация или ее обособленное подразделение принят закон, устанавливающий инвестиционный налоговый вычет (п. 6 ст. 286.1 НК РФ);

- с 01.01.2018 плательщик налога на прибыль ввел в эксплуатацию объекты ОС или для уже введенных в эксплуатацию объектов изменил их стоимость в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения, и такие объекты относятся к III-VII амортизационным группам, т. е. срок их полезного использования – свыше 3 до 20 лет включительно. Естественно, объекты ОС должны быть учтены на балансе самой организации или ее обособленного подразделения, расположенных в субъекте РФ, где закон об инвестиционном вычете принят (п.п. 4,5 ст. 286.1 НК РФ);

- в Учетной политике организации в целях налогообложения закреплено решение об использовании права на применение инвестиционного налогового вычета (п. 8 ст. 286.1 НК РФ).

Если организация решила использовать инвестиционный вычет по объектам ОС, списать на расходы амортизацию по ним будет нельзя. Аналогично, не получится учесть через амортизацию и затраты по реконструкции, модернизации и прочим улучшениям объектов ОС.

Применение вычета: ко всем объектам или по выбору?

Если организация приняла решение использовать инвестиционный налоговый вычет, применяться он должен ко всем объектам, удовлетворяющим условиям применения вычета (п. 8 ст. 286.1 НК РФ). Напомним, что объекты должны относиться к III-VII амортизационным группам; должны быть введены в эксплуатацию с 01.01.2018 или расходы по реконструкции, модернизации и т.д. должны быть произведены после этой даты; в соответствующем субъекте РФ вычет установлен; решение о применении вычета зафиксировано в Учетной политике в целях налогообложения.

При этом принятое в текущем году решение об использовании вычета применяется с 1 января следующего года. Если организация приняла решение использовать вычет или отказаться от него, изменить свое решение она сможет не ранее, чем по истечении 3 лет.

Таким образом, организации, которые решат использовать инвестиционный налоговый вычет с 2020 года либо захотят зафиксировать отказ от этого права, должны внести изменения в свою Учетную политику не позднее 31.12.2019.

Рассчитываем вычет из налога на прибыль

Приведем общий порядок применения инвестиционного налогового вычета в соответствии со ст. 286.1 НК РФ.

На инвестиционный налоговый вычет уменьшается налог на прибыль, зачисляемый в бюджет субъекта РФ и федеральный бюджет.

Максимальная сумма, на которую можно уменьшить региональный налог, составляет 90% от расходов на приобретение объектов ОС, а также расходов на модернизацию, реконструкцию и иные улучшения ОС.

Но уменьшить весь региональный налог нельзя. При уменьшении налога на инвестиционный вычет минимальный налог, который должен быть уплачен в бюджет, составляет 5% от налоговой базы по налогу на прибыль.

А величина налога, на которую можно уменьшить федеральный налог, составляет 10% от

от расходов на приобретение объектов ОС, а также расходов на модернизацию, реконструкцию и иные улучшения ОС. При этом минимальный налог, который должен быть уплачен в федеральный бюджет, НК РФ не устанавливает. Это означает, что в результате применения инвестиционного налогового вычета федеральный налог может быть уменьшен до нуля.

При этом важно помнить, что закон конкретного субъекта РФ, вводящего на своей территории инвестиционный налоговый вычет, может предусматривать в том числе (п. 6 ст. 286.1 НК РФ):

- иной размер налогового вычета, но не более 90%;

- конкретные категории налогоплательщиков, которым вычет положен или не разрешается;

- определенные категории объектов ОС, по которым вычет предоставляется или, наоборот, не положен;

- запрет на перенос не использованного в отчетном (налоговом) периоде инвестиционного вычета на следующие периоды (п. 9 ст. 286.1 НК РФ).

Кроме того, необходимо учитывать, что применять вычет, скажем, только к региональной части налога, а федеральную платить полностью, нельзя. Если право на вычет используется, уменьшать нужно как федеральную, так и региональную части налога на прибыль.

Кто не вправе применять инвестиционный налоговый вычет

Даже если ваши ОС-расходы соответствуют условиям применения вычета, а в соответствующем субъекте принят необходимый закон, воспользоваться инвестиционным налоговым вычетом вы не сможете, если относитесь к таким организациям, как (п. 11 ст. 286.1 НК РФ):

- участники региональных инвестиционных проектов;

- резиденты особых экономических зон;

- участники свободной экономической зоны;

- организации, занятые добычей углеводородного сырья на новом морском месторождении;

- резиденты территории опережающего социально-экономического развития;

- резиденты свободного порта Владивосток;

- организации-«сколковцы»;

- иностранные организации, которые признаны налоговыми резидентами РФ.

Кроме того, инвестиционный налоговый вычет не применяется консолидированной группой налогоплательщиков (п. 10 ст. 286.1 НК РФ).

Особенности выбытия «объекта с вычетом»

Если объект ОС, по которому организация применила инвестиционный налоговый вычет, выбывает (например, продается), а срок его полезного использования еще не истек, организации придется рассчитать сэкономленный из-за использования вычета налог и уплатить его вместе с пенями (п. 12 ст. 286.1 НК РФ). Зато на первоначальную стоимость проданного объекта ОС можно будет уменьшить доходы от его реализации (пп. 4 п. 1 ст. 268 НК РФ).

Пример использования инвестиционного налогового вычета

В Учетной политике организации в целях налогообложения закреплено право на применение инвестиционного налогового вычета. При этом в законе субъекта РФ установлены общие правила применения инвестиционного налогового вычета в соответствии со ст. 286.1 НК РФ. Региональная ставка налога на прибыль – 17%.

18.01.2019 организация ввела в эксплуатацию объект ОС первоначальной стоимостью 1 525 000 рублей и включила его в IV амортизационную группу. За 1-ый квартал 2019 года налоговая база организации (без учета стоимости объекта ОС) составила 8 300 000 рублей.

Представим по шагам порядок определения суммы налогового вычета, который организация может применить в 1-ом квартале 2019 года:

Шаг 1. 90% от расходов на приобретение объекта ОС составляют 1 372 500 рублей (1 525 000 рублей * 90%)

Шаг 2. Определяем условный минимальный налог, который должен быть уплачен в бюджет субъекта РФ, исходя из ставки 5%:

8 300 000 рублей * 5% = 415 000 рублей

Шаг 3. Определяем расчетную сумму налога, которая была бы уплачена в бюджет, если бы вычет не применялся:

8 300 000 рублей * 17% = 1 411 000 рублей

Шаг 4. Определяем разницу между минимальным и расчетным налогами:

1 411 000 рублей – 415 000 рублей = 996 000 рублей

Таким образом, именно на 996 000 рублей может быть уменьшен налог в бюджет субъекта РФ за 1-ый квартал 2019 года. И в результате применения инвестиционного налогового вычета будет перечислен налог в размере 415 000 рублей (8 300 000 рублей * 17% — 996 000 рублей).

Соответственно на следующие отчетные (налоговые) периоды будет перенесен налоговый вычет в размере 376 500 рублей (1 372 500 рублей – 996 000 рублей).

Что касается платежа в федеральный бюджет, то по нему величина налога будет рассчитываться так:

Шаг 5. Определяем максимальную сумму налога, на которую можно уменьшить федеральную часть налога:

1 525 000 рублей * 10% = 152 500 рублей

Шаг 6. Рассчитываем налог, который пришлось бы уплатить в федеральный бюджет без учета инвестиционного вычета:

8 300 000 рублей * 3% = 249 000 рублей

Поскольку ограничений на уменьшение федеральной части налога при применении инвестиционного налогового вычета нет, в федеральный бюджет по итогам квартала нужно будет заплатить лишь 96 500 рублей (249 000 рублей – 152 500 рублей).

Источник: https://glavkniga.ru/situations/k505392

Общие положения

Инвестиционный налоговый вычет по налогу на прибыль (ИВП) введен с 01.01.2018 г. Ему посвящена отдельная статья НК РФ – 286.1.

ИВП заключается в том, что предприятие может уменьшить платежи по налогу на прибыль на сумму инвестиций, т.е. на сумму покупки или модернизации основных средств.

Применение ИВП ограничено по времени до 1 января 2028 года.

Кодекс в данном случае устанавливает только «рамки», в которых применяется инвестиционный вычет по налогу на прибыль, регионы в этих пределах могут самостоятельно определять его параметры. Пока соответствующий региональный закон не будет принят, ИВП в этом субъекте РФ не применяется.

Ниже будут рассмотрены именно «федеральные» показатели для расчета ИВП.

Применение инвестиционного налогового вычета

Налог можно уменьшить на расходы на покупку и (или) модернизацию основных средств, которые относятся в третьей-седьмой группам амортизации.

Снижение возможно, как по платежам в федеральный бюджет (ФБ), так и в региональный бюджет (РБ), но по разным схемам:

- Налог, зачисляемый в РБ, можно снизить не более чем до величины, соответствующей налоговой ставке 5%. Налогоплательщик в этом случае может использовать для льготы не более 90% инвестиционных расходов.

- Платеж в ФБ можно уменьшить до нуля, но в данном случае разрешается использовать не более 10% суммы инвестиционных затрат.

Решение о применении ИВП необходимо отразить в налоговой учетной политике. Вычет начинает действовать со следующего налогового периода. Изменить решение можно не ранее, чем через три налоговых периода.

Не могут применять инвестиционный вычет по налогу на прибыль нерезиденты, а также организации, пользующиеся другими льготами по этому налогу (участники особых экономических зон, резиденты Сколково и т.п.).

Компания приобрела в феврале 2018 г. производственное оборудование, относящееся к четвертой амортизационной группе, на сумму 4000 т. р.

По итогам года база по налогу на прибыль составила 50 000 т. р., сумма исчисленного налога (20%) – 10 000 т. р., в т.ч. 1500 т. р. – в ФБ (3%), 8500 т. р. – в РБ (17%).

ИВП по «федеральной» части налога составит 4000 т.р. х 10% = 400 т. р., сумма к уплате 1500 т. р. – 400 т. р.= 1100 т. р.

По платежу в РБ уменьшение составит 4000 т. р. х 90% = 3600 т. р., остаток к уплате: 8500 т. р. – 3 600 т. р. = 4900 т. р. Эта сумма не должна быть меньше, чем налог, исчисленный по ставке 5%, т.е.: 50 000 т.р. х 5% = 2500 т. р. В данном случае условие выполняется.

В итоге сумма налога на прибыль к уплате с учетом ИВП составит 6 000 т. р., в т.ч. в ФБ – 1100 т. р., в РБ – 4900 т. р.

Инвестиционный вычет по основным средствам – плюсы и минусы

Положительная сторона ИВП понятна – это прямая экономия на налогах. Сумма затрат, которая при других условиях была бы списана постепенно, через амортизацию, в данном случае сразу уменьшает налоговые платежи.

Однако, пользуясь ИВП, не следует забывать и о его отрицательных сторонах:

- По объектам, используемым для ИВП, нельзя применять амортизацию (подп. 9 п. 2 ст. 256 НК РФ).

- Также нельзя пользоваться амортизационной премией (п. 7 ст. 286.1 НК РФ).

- Крупные сделки компании (на сумму свыше 60 млн руб.) могут быть признаны контролируемыми (подп. 9 п. 2 и п. 3 ст. 105.14 НК РФ).

- Налоговики могут запросить пояснения по декларации у компании, заявившей ИВП (п. 8.8 ст. 88 НК РФ).

- Вычет нельзя применить при убыточной деятельности.

- Если ОС, по которому применялся ИВП, было продано, то его остаточную стоимость нельзя включить в расходы (п. 1 ст. 268 НК РФ).

- При продаже объекта ОС до истечения срока полезного использования, «льготную» сумму налога на прибыль нужно восстановить и уплатить в бюджет с учетом пени (п. 12 ст. 286.1 НК РФ)

Вывод

Инвестиционный вычет в 2018 г. позволит части бизнесменов уменьшить налоговые платежи по прибыли. Он выгоден для компаний, работающих с прибылью и вкладывающих существенные ресурсы в инвестирование.

Источник: https://spmag.ru/articles/investicionnyy-nalogovyy-vychet-po-nalogu-na-pribyl

Об инвестиционном налоговом вычете по налогу на прибыль организаций, Закон Кемеровской области от 18 июля 2019 года №52-ОЗ

ПринятСоветом народных депутатовКемеровской области26 июня 2019 года

Настоящим Законом в соответствии со статьей 286.1 Налогового кодекса Российской Федерации устанавливается право на применение инвестиционного налогового вычета по налогу на прибыль организаций для отдельных категорий налогоплательщиков на территории Кемеровской области.

Статья 1

1. Право на применение инвестиционного налогового вычета, установленного статьей 286.1 Налогового кодекса Российской Федерации, имеют организации, осуществляющие следующие виды экономической деятельности:

| N п/п | Вид экономической деятельности | Код по Общероссийскому классификатору видов экономической деятельностиОК 029-2014 |

| 1 | Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 01 |

| 2 | Производство пищевых продуктов | 10 |

| 3 | Производство напитков | 11 |

| 4 | Производство текстильных изделий | 13 |

| 5 | Производство одежды | 14 |

| 6 | Производство кожи и изделий из кожи | 15 |

| 7 | Производство бумаги и бумажных изделий | 17 |

| 8 | Производство промышленных газов | 20.11 |

| 9 | Производство красителей и пигментов | 20.12 |

| 10 | Производство прочих основных неорганических химических веществ | 20.13 |

| 11 | Производство прочих основных органических химических веществ | 20.14 |

| 12 | Производство пластмасс и синтетических смол в первичных формах | 20.16 |

| 13 | Производство синтетического каучука в первичных формах | 20.17 |

| 14 | Производство пестицидов и прочих агрохимических продуктов | 20.2 |

| 15 | Производство красок, лаков и аналогичных материалов для нанесения покрытий, полиграфических красок и мастик | 20.3 |

| 16 | Производство мыла и моющих, чистящих и полирующих средств; парфюмерных и косметических средств | 20.4 |

| 17 | Производство химических волокон | 20.6 |

| 18 | Производство прочих химических продуктов | 20.5 |

| 19 | Производство лекарственных средств и материалов, применяемых в медицинских целях | 21 |

| 20 | Производство резиновых и пластмассовых изделий | 22 |

| 21 | Производство готовых металлических изделий, кроме машин и оборудования | 25 |

| 22 | Производство электрического оборудования | 27 |

| 23 | Производство машин и оборудования, не включенных в другие группировки | 28 |

| 24 | Производство автотранспортных средств, прицепов и полуприцепов | 29 |

2.

Право на применение инвестиционного налогового вычета предоставляется организациям, удельный вес доходов которых от осуществления одного или нескольких видов деятельности, указанных в пункте 1 настоящей статьи, составляет в общей сумме их доходов не менее 70 процентов, у которых не имеется задолженности по налогам и сборам, уплачиваемым в бюджеты всех уровней бюджетной системы Российской Федерации, а также по страховым взносам в государственные внебюджетные фонды, на последнее число налогового (отчетного) периода, за который такой организации предоставляется право на применение инвестиционного налогового вычета.

3. Не вправе применять инвестиционный налоговый вычет следующие категории налогоплательщиков:

1) налогоплательщики, включенные в Перечень инвестиционных проектов, Перечень инновационных проектов или Перечень товаропроизводителей в соответствии с Законом Кемеровской области «О государственной поддержке инвестиционной, инновационной и производственной деятельности в Кемеровской области»;

2) налогоплательщики — участники зоны экономического благоприятствования, включенные в реестр участников зон экономического благоприятствования.

Статья 2

Инвестиционный налоговый вычет текущего налогового (отчетного) периода составляет в совокупности:

1) не более 50 процентов суммы расходов текущего периода, указанных в абзаце втором пункта 1 статьи 257 Налогового кодекса Российской Федерации, понесенных в отношении объектов основных средств, находящихся на территории Кемеровской области;

2) не более 50 процентов суммы расходов текущего периода на цели, указанные в пункте 2 статьи 257 Налогового кодекса Российской Федерации (за исключением расходов на ликвидацию основных средств), понесенных в отношении объектов основных средств, находящихся на территории Кемеровской области.

Статья 3

Предельная величина инвестиционного налогового вычета определяется в размере, равном разнице между расчетной суммой налога, подлежащей зачислению в областной бюджет за налоговый (отчетный) период, определенной налогоплательщиком без учета положений настоящего Закона, и расчетной суммой налога, подлежащей зачислению в областной бюджет за налоговый (отчетный) период, определенной без учета положений настоящего Закона, при условии применения ставки налога в размере, составляющем 10 процентов.

Статья 4

Сумма расходов налогоплательщика, указанных в статье 2 настоящего Закона, превышающая в налоговом (отчетном) периоде предельную величину инвестиционного налогового вычета, может быть учтена при определении инвестиционного налогового вычета в последующих налоговых периодах.

Статья 5

Настоящий Закон вступает в силу в день, следующий за днем его официального опубликования, распространяется на правоотношения, возникшие с 1 января 2019 года, и действует по 31 декабря 2027 года включительно.

ГубернаторКемеровской области — Кузбасса

С.Е.ЦИВИЛЕВ

г. Кемерово 18 июля 2019 года

N 52-ОЗ

Источник: http://docs.cntd.ru/document/561433036

Срок действия статьи

Новый алгоритм налоговой экономии имеет ограниченный срок действия: налогоплательщики могут использовать инвестиционный вычет на протяжении 10 лет. С 01.01.2028 года статья 286.1 утратит силу.

Условия применения ИНВ

Применение вычета является правом, а не обязанностью налогоплательщика. При этом воспользоваться ИНВ можно только в том случае, если в регионе, в котором располагаются объекты ОС, принадлежащие организации (ее обособленному подразделению), принят соответствующий закон.

Решение об использовании данного механизма налоговой экономии в текущей деятельности юридического лица должно быть закреплено в учетной политике для целей налогообложения.

При этом если организация пользуется правом на вычет, то он должен применяться ко всем объектам, удовлетворяющим условиям, установленным ст. 286.1 НК РФ и региональным законодательством.

Отказаться от ИНВ можно не раньше, чем по истечении 3 последовательных налоговых периодов. При этом власти субъекта РФ имеют право устанавливать иные сроки, в том числе длительность периода, по окончании которого можно вновь вернуться к использованию ИНВ.

Какие капитальные вложения попадают под применение вычета

ИНВ применяется по отношению к объектам основных средств, имеющих срок полезного использования свыше 3 лет и до 20 лет включительно (3 – 7 амортизационная группа).

При этом региональные власти могут ограничивать право применения вычета в отношении определенных категорий ОС.

В сумму вычета включаются расходы текущего периода:

- на приобретение, доставку, сборку, сооружение и прочие затраты, связанные с доведением ОС до состояния, пригодного для дальнейшей эксплуатации;

- на модернизацию, достройку, переоснащение, реконструкцию, техническое перевооружение объекта.

Расходы на ликвидацию капвложений в сумму ИНВ не включаются.

Обратите внимание: основные средства, в отношении которых было использовано право на инвестиционный вычет, амортизации не подлежат (данное ограничение действует на ту часть первоначальной стоимости объекта, которая была сформирована за счет расходов, включенных в сумму вычета).

Например: организация применила ИНВ в отношении затрат, понесенных на модернизацию оборудования, в отношении расходов на приобретение объекта вычет использован не был. Соответственно, ОС продолжает амортизироваться в том же порядке, который использовался до модернизации. В свою очередь на затраты, понесенные на модернизацию объекта запрещается начислять амортизацию и применять к ним амортизационную премию.

Кто не имеет права на ИНВ

В соответствии с п. 11 ст. 286.1 НК РФ ряд организаций не имеет права на применение вычета:

- Иностранные компании – налоговые резиденты РФ.

- Участники проекта «Сколково».

- Компании, занятые добычей углеводородов на новом морском месторождении.

- Участники свободной экономической зоны.

- Резиденты особых экономических зон.

- Участники инвестиционных проектов в субъектах РФ.

- Резиденты свободного порта Владивосток.

- Участники особой зоны в Магаданской обл.

Положения ст. 286.1 также не распространяются на консолидированные группы налогоплательщиков.

Кроме того, региональные власти могут дополнительно устанавливать ограничения права на применение вычета определенными категориями организаций.

В каком периоде применяется инв

Воспользоваться вычетом можно в том налоговом периоде, в котором объект ОС был введен в эксплуатацию, или когда его первоначальная стоимость была изменена в результате проведенной реконструкции, модернизации, достройки, технического переоснащения.

Власти субъекта РФ имеют право разрешить или запретить перенос остатка ИНВ, не погашенного в текущем налоговом периоде за счет уменьшения суммы налога на прибыль, зачисляемого в региональный бюджет, на следующий год.

При этом использовать вычет, уменьшающий налог, который зачисляется в федеральный бюджет, можно только в текущем периоде, неиспользованный остаток вычета будет утерян.

Алгоритм использования вычета

В первую очередь необходимо ознакомиться с соответствующим нормативным актом регионального законодательства. Как описано выше, местные власти имеют достаточно широкие полномочия в отношении права и порядка применения ИНВ (кроме того, в ряде субъектов РФ закон в отношении ИНВ может отсутствовать, а значит воспользоваться вычетом невозможно).

Если с законодательной частью все в порядке, ваша организация по всем критериям попадает под применение ИНВ — так же как и приобретенное (модернизированное) основное средство, в учетную политику предприятия на 1 января текущего периода были внесены соответствующие дополнения, то можно приступать к расчетам.

Уменьшаем федеральную часть налога на прибыль

Сумма, на которую разрешается уменьшить налог на прибыль (аванс по НП), составляет 10% от общего размера ИНВ, но при этом она не должна превысить размер налога, подлежащего уплате в бюджет (т. е. уменьшать налог можно до 0).

Например: сумма инвестиций в ОС организации (приобретение, доставка, сборка и наладка производственной линии) за 2018 год составила 5 000 000 руб. По итогам 2018 года бухгалтер рассчитал сумму НП, подлежащего зачислению в ФБ, в размере 400 000 руб.

Сумма вычета, уменьшающая налог к уплате, составит: 5 000 000 руб. * 10 % = 500 000 руб.

Следовательно, размер федерального налога на прибыль за 2018 год, составит 0 руб. При этом неиспользованный остаток вычета в размере 100 000 руб. будет утерян.

Уменьшаем региональную часть налога на прибыль

Сумма, на которую можно уменьшить налог, составляет 90% от размера вычета.

Налог, подлежащий зачислению в бюджет субъекта РФ, понижать до нуля запрещено, поэтому НК РФ устанавливает предельно допустимую величину вычета (ПВВ), которая может применяться в текущем налоговом (отчетном) периоде.

|

ПВВ |

= |

НП по ставке 17 % (до 2020 года) |

— |

НП по ставке 5% (законом субъекта может быть установлена иная ставка). |

Если в соответствии с законом региона разрешается переносить неиспользованный остаток ИНВ на следующий налоговый период, то он включается в сумму вычета, уменьшающую НП в новом году.

Например: в 2018 году организация вложила в ОС (подъемно-транспортное оборудование) 20 000 000 руб. Налоговая база по НП за 2018 год составила 100 000 000 руб. Закон субъекта РФ разрешает переносить ИНВ, не использованный в текущем периоде, на последующие годы.

ПВВ = 100 000 000 руб. * 17 % — 100 000 000 руб. * 5 % = 12 000 000 руб.

Таким образом, уменьшить региональный НП по итогам 2018 года организация сможет на 12 000 000 руб. При этом неиспользованный остаток вычета в размере 8 000 000 руб. будет учтен в 2019 году или последующих налоговых периодах.

Пример применения вычета

В феврале 2018 года ООО «Лесозаготовка» приобрело и ввело в эксплуатацию автолесовоз стоимостью 2 500 000 руб. Срок полезного использования данного объекта составляет 73 месяца (4 амортизационная группа). Других инвестиционных расходов в течение 2018 года у организации не было.

В регионе по местонахождению юридического лица принят закон о применении ИНВ. Ставка налога для определения предельной величины вычета установлена в стандартном размере – 5 %. Организация исчисляет авансовые платежи по налогу на прибыль ежеквартально.

Размер налоговой базы по НП без учета расходов на приобретение ОС составил:

- за 1 квартал – 10 000 000 руб.

- за полугодие – 23 000 000 руб.

Таким образом, сумма вычета, на которую можно уменьшить налог на прибыль, подлежащий перечислению в федеральный бюджет (ФНП), составит:

ИНВ по ФНП = 2 500 000 руб. * 10 % = 250 000 руб.

Сумма вычета, на которую можно уменьшить региональный налог (РНП), будет равна:

ИНВ по РПН = 2 500 000 руб. * 90 % = 2 250 000 руб.

Расчет авансового платежа по НП к уплате в бюджет за 1 кв. 2018 с учетом ИНВ

Аванс по ФНП за 1 кв. 2018 = 10 000 000 руб. * 3 % = 300 000 руб.

Уменьшаем начисленный налог на сумму вычета: 300 000 руб. – 250 000 руб. = 50 000 руб.

Соответственно, в федеральный бюджет за 1 квартал нужно перечислить авансовый платеж в размере 50 000 руб. Сумма вычета по ФНП использована целиком.

Рассчитываем предельно допустимую сумму вычета для РНП:

Аванс по РНП по стандартной ставке = 10 000 000 руб. * 17 % = 1 700 000 руб.

Аванс по РНП по ставке 5 % = 10 000 000 руб. * 5 % = 500 000 руб.

ПВВ = 1 700 000 руб. – 500 000 руб. = 1 200 000 руб.

Таким образом, сумма авансового платежа к перечислению в региональный бюджет за 1 квартал составит 500 000 руб.

Часть ИНВ, которую удалось возместить за 1 кв. 2018 года, составляет 1 200 000 руб.

Остаток ИНВ по РНП: 2 250 000 руб. – 1 200 000 руб. = 1 050 000 руб., переносится на следующий отчетный период.

Расчет авансового платежа по НП к уплате в бюджет за полугодие 2018 с учетом ИНВ

Авансовый платеж в ФБ за полугодие 2018 рассчитывается в обычном порядке:

Аванс по ФНП за полугодие 2018 = 23 000 000 руб. * 3 % — 250 000 руб. – 50 000 руб. = 390 000 руб.

Предельно допустимая величина вычета по РНП возрастет, поскольку расчет производится нарастающим итогом:

Аванс по РНП по стандартной ставке = 23 000 000 руб. * 17 % = 3 910 000 руб.

Аванс по РНП по ставке 5 % = 23 000 000 руб. * 5 % = 1 150 000 руб.

ПВВ = 3 910 000 руб. – 1 150 000 руб. = 2 760 000 руб.

Получившаяся сумма достаточна для покрытия суммы ИНВ, следовательно, вычет будет использован в полном объеме.

Аванс по РНП за полугодие 2018 = (23 000 000 руб. * 17 % — 1 200 000 руб. – 1 050 000 руб.) – 500 000 руб. = 1 160 000 руб.

Таким образом, благодаря стабильному росту прибыли в течение двух отчетных периодов ООО «Лесозаготовка» может в кратчайшие сроки возместить расходы на приобретение ОС.

Восстановление ИНВ

В случае реализации (иного выбытия) объекта ОС (кроме ликвидации), в отношении которого был применен ИНВ, если срок полезного использования данного основного средства еще не истек, организация будет обязана перечислить в бюджет часть НП, не доплаченную ранее на размер вычета, и дополнительно уплатить пени.

Размер пеней рассчитывается, начиная со дня, следующего за днем конечного срока, установленного НК РФ для уплаты налога на прибыль.

Обратите внимание: речь идет не об авансовых платежах по налогу, а о НП, подлежащему уплате в бюджет по истечении налогового периода.

Когда выгодно использовать вычет

Очевидно, что использовать инвестиционный вычет выгодно тем предприятиям, которые стабильно работают в «прибыльной зоне». В такой ситуации есть реальная возможность оперативно возместить расходы на приобретение (модернизацию) ОС.

При наличии убытка покрыть потраченные на капвложения средства за счет налога на прибыль невозможно, а поскольку в учетной политике будет закреплено применение ИНВ, включить эти затраты в состав налогооблагаемой базы также не удастся.

Следовательно, если в организации расходы приблизительно равны доходам или регулярно превышают их, применение вычета нецелесообразно.

Список источников

1. Статья 286.1 НК РФ. Инвестиционный налоговый вычет.

2. Постановление Правительства РФ от 01.01.2002 № 1 (ред. от 28.04.2018) «О Классификации основных средств, включаемых в амортизационные группы».

3. Подпункт 9 пункта 2 статьи 256 НК РФ. Амортизируемое имущество.

4. Статья 105.14 НК РФ. Контролируемые сделки.

Источник: https://pra-vo.com/investicionnyj-nalogovyj-vychet-po-nalogu-na-pribyl.html