Ип с ндс: плюсы и минусы 2026

В нашей новой статье речь пойдет о проблемах и выгодах работы ИП с НДС. Небольшой ожидаемый спойлер: минусов все-таки больше, чем плюсов. Но нередки ситуации, когда обойти НДС не удастся.

Получить бесплатную консультацию по налогам ►

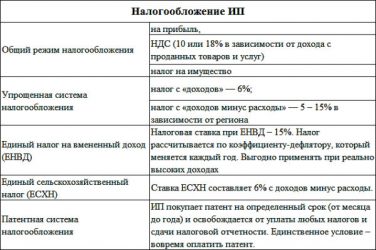

| ✏ Каждый предприниматель имеет возможность определить оптимальный для своей деятельности режим налогообложения. В большинстве случаев ИП стремятся использовать спецрежимы (УСН, ПСН, ЕНВД), позволяющие рассчитывать минимальное количество сборов и не платить при этом НДС. Тем не менее, на практике возникают ситуации, когда ИП вынужден в обязательном порядке работать на ОСНО, автоматически становясь при этом плательщиком налога на добавленную стоимость. |

Такое возможно при осуществлении видов деятельности, для которых использование специальных режимов находится под запретом или не вписывается в действующие ограничения. Одной из причин применения общей налоговой системы также может являться сотрудничество с контрагентами на ОСНО. Для того чтобы удержать партнеров и обеспечить им вычет по налогу на добавленную стоимость, предприниматели вынуждены переходить на ОСНО. Рассмотрим, может ли ИП работать с НДС, а также какие при этом существуют нюансы работы.

Ип с ндс и ип без ндс: в чем разница

Как было сказано выше, для того чтобы юридически работать с НДС, предпринимателю достаточно в качестве фискального режима оставаться на ОСНО. Для остальных налоговых систем, относящихся к категории специальных, уплата этого бюджетного платежа не предусмотрена за исключением следующих случаев:

- При осуществлении импортных операций;

- Ошибочном выставлении счетов-фактуры и выделении суммы налога;

- Осуществление сделок в рамках договоров простого товарищества или доверительного управления имуществом;

- Выполнение функций налогового агента.

При наступлении одной или нескольких описанных выше ситуаций у предпринимателя возникает необходимость в расчете и перечислении в казну указанного бюджетного платежа, согласно срокам, закрепленным в налоговом праве.

На практике встречается и абсолютно противоположная ситуация, когда у ИП на общем режиме есть право не платить НДС. В соответствии со ст. 145 НК РФ ИП на ОСНО может реализовать свое право на освобождение от уплаты этого налога при условии, что выручка от основной деятельности без учета НДС за три следующих друг за другом месяца была менее 2 млн. рублей.

В расчет при этом не должны включаться операции с подакцизными товарами и иные операции, в которых коммерсант выступал в роли налогового агента. Если такие операции имели место, ИП должен вести раздельный учет полученных доходов.

| ✏ При получении освобождения по своему желанию бизнесмен прекращает выставлять счета-фактуры и, соответственно, выделять сумму налогового платежа. Для того чтобы уведомить инспекцию о своем решении, достаточно направить в фискальный орган документ установленной формы (утвержден приказом ФНС России № БГ-3-03/342 от 04.07.02г) не позднее 20 дней с момента применения освобождения. |

При этом для того чтобы применять право на освобождение, его потребуется подтвердить, предоставив копии следующих документов:

- Выписку из книги продаж;

- Выписку из книги учета доходов и расходов.

Приостановить действие освобождения по своей инициативе бизнесмен не вправе, так как в соответствии с нормами права оно действует в течение года. Если данный период подошел к концу, а право на него у предпринимателя не утеряно, его можно продлить. ИП потребуется подтвердить это право путем предоставления актуальных выписок из книги продаж и книги учета доходов и расходов, а также заполненного уведомления.

Как следует поступить в том случае, если право на освобождение от НДС утеряно? Если выручка за три следующих друг за другом месяца превысит порог в два миллиона рублей, бизнесмен снова становится плательщиком налога на добавленную стоимость и полностью возвращается к своим обязанностям.

Ип с ндс: как платить

Налог на добавленную стоимость относится к категории федеральных, вследствие чего успешно пополняет казну на уровне государства. При этом НДС является косвенным платежом, уплачиваемым потребителями товаров, работ или услуг.

| ✏ Ставка, установленная для фискального платежа, варьируется в зависимости от видов осуществляемых операций и может быть равной 0%, 10% и 20%. |

| ✏ Нулевая ставка применяется при ввозе товаров на территорию нашей страны. При этом потребуется подтвердить экспортную операцию соответствующими документами, такими как таможенная декларация, паспорт сделки. В отношении товаров из категории медицинских и детских применяется ставка в размере 10%. Для всех остальных операций ставка с 2019 года составляет 20%. |

Главной особенностью налога на добавленную стоимость является возможность уменьшения величины выставленного налога на сумму допустимых вычетов, полученных по встречному налогу от поставщиков. Для получения вычета обязательно наличие должным образом оформленного счета-фактуры с присутствием всех реквизитов.

Предприниматели, работающие на ОСНО, в отношении фискального платежа заполняют два важных документа, фиксирующих как входящие, так и исходящие суммы НДС. К таким документам относятся книга покупок и книга продаж.

Расчет по налогу производится ежеквартально, не позднее 25-го числа месяца, следующего за окончанием квартала. Именно в этот период следует предоставить в инспекцию налоговую декларацию. Вот уже несколько лет сдать отчет можно только в электронном формате, используя электронные каналы связи.

Рассмотрим, какие существуют для ИП с НДС плюсы и минусы в 2019 году.

Ндс для ип: плюсы и минусы

Несмотря на то, что работа на ОСНО не является особенно популярной для предпринимателей, в большинстве своем немало бизнесменов все же вынуждены функционировать на общей налоговой системе. При этом для предпринимателей работа на ОСНО имеет как минусы, так и недостатки.

Преимущества работы с НДС:

- Главным преимуществом для бизнесменов на ОСНО можно назвать возможность работать с крупными контрагентами. В связи с тем, что большинство крупных компаний являются плательщиками НДС, контрагентов себе они выбирают также работающих на ОСНО. Таким образом, у предпринимателей на общем режиме существуют большие возможности в привлечении клиентов.

- Еще одним плюсом работы будет являться возможность принять к вычету сумму указанного бюджетного платежа, которую плательщик перечислил контрагенту. В некоторых случаях это позволяет достичь существенной экономии.

Недостатки НДС для ИП:

- Пожалуй, главным минусом работы на ОСНО является сложность расчета и администрирования самого налога на добавленную стоимость. По праву среди всех платежей российской налоговой системы его расчет вызывает наибольшие затруднения. У предпринимателя возникает обязанность по проверке контрагентов, тщательной проверке всей входящей первичной документацией, периодической сверке взаиморасчетов по налогу, ведения книги покупок и продаж, составлению и сдаче отчета для инспекции.

- Как уже было сказано, работа без налога на добавленную стоимость снижает конкурентную привлекательность бизнесмена. Зачастую можно даже получить отказ в сотрудничестве, так как для контрагента такой союз не будет выгодным.

- Предприниматели на ОСНО подвергаются более тщательной проверке со стороны инспекторов.

- Также одним из минусов является необходимость передачи отчета по НДС с использованием электронных каналов связи, что связано с определенными финансовыми затратами. Данное требование действует, начиная с 2014 года. И если ФНС запрашивает какие-либо пояснения в отношении рассматриваемого фискального платежа, их бизнесмен должен также предоставить в электронном виде по ТКС.

Рассмотрев вопрос о том, может ли ИП работать с НДС, можно сказать, что для предпринимателя работа на ОСНО имеет как положительные, так и отрицательные моменты. Перед тем, как выбирать этот режим, советуем обратиться за консультацией специалиста по учету.

Подпишитесь на нашу рассылку и больше не говорите, что пропустили новую статью:

Ип с ндс: плюсы и минусы 2019 обновлено: Апрель 24, 2019 автором: Все для ИП

Источник: https://vse-dlya-ip.ru/nalogi/ip-s-nds-plyusy-i-minusy-2017

Может ли ИП работать с НДС?

Большинство индивидуальных предпринимателей в России работает на льготных системах налогообложения. Особенности этих режимов в том, что они освобождают от уплаты нескольких налогов, в том числе и НДС. Но если предприниматель работает с крупными партнерами, то они предпочитают тех, кто может предоставить им вычет по налогу на добавленную стоимость. Может ли ИП работать с НДС в 2019 году и будет ли это ему выгодно?

Что такое НДС

НДС – это один из налогов, которые уплачивают ИП на общей системе налогообложения. Если предприниматель выбрал один из специальных режимов (УСН, ЕНВД, ПСН, ЕСХН), то налог на добавленную стоимость он платить не должен, за исключением некоторых ситуаций.

НДС начисляют на все операции по реализации товаров, работ, услуг на территории России. Исключение – небольшой перечень операций, приведенный в статье 149 НК РФ. Если исходить из названия этого налога, то можно подумать, что его начисляют не на всю сумму реализации, а только на добавленную стоимость. На самом деле, все гораздо сложнее.

Суть НДС проще показать на примере.

Продавец закупил на оптовой базе оборудование стоимостью 70 000 рублей без НДС за одну единицу. Сумма НДС по ставке 20% составила 14 000 рублей, т.е. покупка оборудования обошлась в итоге в 84 000 рублей. После этого оборудование перепродается за 100 000 рублей плюс НДС 20 000 рублей, итого 120 000 рублей.

В сумме НДС при реализации уже есть тот налог, который продавец уплатил при покупке оборудования на базе. И по сути, обязанность продавца по уплате налога на добавленную стоимость составляет только (20 000 – 14 000)= 6 000 рублей.

Однако, если продавец не докажет документально свое право на налоговый вычет (условия приводятся в статье 171 НК РФ), то ему придется уплатить весь НДС с продажи, т.е. 20 000 рублей.

В этом случае продавец заплатит налог дважды – сначала при покупке оборудования, а потом при перечислении НДС с реализации. К сожалению, в ходе зачета или возврата этого налога бизнесменам часто приходится сталкиваться с непризнанием подтверждающих документов со стороны ИФНС.

Отчетность и уплата НДС

Но это еще не все сложности администрирования этого налога. Декларации по НДС сдаются только в электронном виде по телекоммуникационным каналам связи через спецоператора.

Дело в том, что для контроля входящего и исходящего НДС Федеральная налоговая служба разработала специальную систему АСК. В эту систему попадают сведения о всех операциях с уплатой налога на добавленную стоимость. У партнеров по одной сделке должны сходиться все суммы по книге продаж и книге покупок. Это позволяет сразу выявлять недобросовестных налогоплательщиков, которые входящий НДС не платили, но заявили возврат налога из бюджета.

Декларации сдают ежеквартально, не позднее 25-го числа месяца, следующего за отчетным кварталом, т.е. 25 апреля, июля, октября, января соответственно.

НДС платят особенным способом, не характерным для других налогов. Квартальный налог, подлежащий уплате, делят на 3 равных части и платят по 1/3 каждый месяц. Например, налог за 1 квартал надо заплатить равными частями – не позднее 25 апреля, мая и июня. То есть, платежи в бюджет надо вносить ежемесячно.

Ставки НДС

Налоговые ставки этого налога зависят от категории товара, работ или услуг. Стандартная ставка НДС с 2019 года составляет 20%, но есть ситуации, когда она снижается до 10% или даже до 0%. Существуют также так называемые расчетные ставки, равные 10/110 или 20/120.

Все ситуации, при которых уплачиваются те или иные ставки, указаны в статье 164 НК РФ. Некоторые из них мы приведем здесь, но для полной картины рекомендуем обращаться к первоисточнику.

| Ставка | Категория товаров, работ, услуг |

| 0% | Экспортируемые товары; международная перевозка товаров; транспортировка нефти и нефтепродуктов, природного газа; поставка электроэнергии; космическая деятельность; перевозка пассажиров железнодорожным транспортом. |

| 10% | Некоторые продовольственные товары первой необходимости; большинство товаров для детей; печатные издания и книги; лекарства и медицинские изделия; воздушные перевозки пассажиров и багажа внутри Российской Федерации. |

| 20% | Остальные товары, работы, услуги |

Расчетные ставки применяются в ситуациях, указанных в п. 4 статьи 164 НК РФ, например, получения оплаты в счет предстоящих поставок товаров.

Можно ли не платить НДС на общей системе

Чтобы решить, какая система налогообложения будет самой удобной и выгодной для конкретного случая, надо заранее рассчитать налоговую нагрузку на разных вариантах (УСН, ЕНВД или ПСН). Однако не все предприниматели вовремя выбирают налоговый режим, в результате им ничего не остается, как работать на общей системе налогообложения до конца года.

А ОСНО – это не один налог, а несколько: НДФЛ, налог на добавленную стоимость и налог на имущество, что конечно, для малого бизнеса и дорого, и сложно. Но ИП НДС вправе не платить, даже если он работает на общей системе налогообложения. Для этого надо получить освобождение от уплаты этого налога.

Основания для освобождения от НДС предусмотрены статьей 145 НК РФ. Если предприниматель не будет реализовывать подакцизные товары, а общая выручка за товары или услуги не превысит 2 миллионов рублей за три месяца, то надо обратиться с заявлением в свою налоговую инспекцию.

Кроме самого заявления по форме, утвержденной приказом ФНС РФ от 04.07.2002 № БГ-3-03/342, надо представить выписки из книги продаж и из книги учета доходов и расходов и хозяйственных операций. Срок обращения — не позднее 20 числа месяца, с которого заявляется освобождение.

После этого НДС можно не платить в течение 12 месяцев, если, конечно, будут соблюдаться условия о запрете реализации подакцизных товаров и размере выручки. При необходимости освобождение можно каждый раз продлевать на такой же период.

Индивидуальные предприниматели, которые получили освобождение от НДС, не платят этот налог, не сдают по нему декларации и не ведут книгу покупок. Однако счет-фактуру покупателям они выставляют с пометкой «Без НДС».

Ндс на спецрежимах

На вопрос: «Платят ли налог на добавленную стоимость на спецрежимах?» — мы уже давали отрицательный ответ. Но даже ИП на УСН, ЕНВД или ПСН обязан заплатить НДС при ввозе товаров на территорию Российской Федерации.

При этом НДС, уплаченный на таможне, принимается к вычету только для плательщиков ОСНО. А учесть эту сумму в расходах, в качестве таможенных платежей, может только предприниматель, работающий на УСН Доходы минус расходы. Что касается ЕНВД и ПСН, то здесь не учитываются никакие затраты.

Итоги

Подведем итоги по вопросу «ИП с НДС — плюсы и минусы»:

- НДС – сложный и дорогой налог. Чтобы сдавать по нему отчетность, надо быть хорошо знакомым с бухучетом или нанимать бухгалтера.

- Налоговые органы по самым формальным причинам (например, неверно оформленная счет-фактура) могут не предоставлять вычет, даже если ИП действительно уплачивал входной НДС.

- Покупатели, которые работают на общей системе налогообложения, выбирают продавцов, которые могут предоставить им вычет на входящий НДС. Если ваши партнеры относятся к крупному бизнесу или бюджетной сфере, то стоит взвесить и оценить, какую прибыль вы в итоге будете получать. Нельзя ставить во главу угла только интересы ваших партнеров.

- Если предприниматель планирует купить жилье, то надо предварительно рассчитать, какой НДФЛ придется платить. Вернуть можно до 260 тысяч рублей уплаченного подоходного налога, что позволит компенсировать убытки из-за уплаты налога на добавленную стоимость.

- При планировании внешнеэкономической деятельности также надо оценить, что вам будет выгоднее – работать на УСН Доходы минус расходы и включать ввозной НДС в затраты или же оставаться на ОСНО.

Решать, стоит ли работать ИП без НДС, надо только после консультации с опытным бухгалтером. В большинстве случаев предпринимателю все же проще работать без налога на добавленную стоимость.

Источник: https://ipnalogi.ru/mozhet-li-ip-rabotat-s-nds/

Ип — правильный выбор налогообложения (с ндс или без ндс)

Вопросы по уплате ИП НДС актуальны. Известно, что не каждое лицо обязано выплачивать взнос – здесь все зависит от рода деятельности, прибыли, выбора налогового режима.

Какие ИП являются плательщиками НДС

Популярен вопрос, является ли ИП плательщиком НДС. Несмотря на то, что индивидуальные предприниматели не имеют статуса юридического лица, они имеют право выбрать тот вариант уплаты налогов, который предусматривает внесение добавленной стоимости.

Данный налог – один из обязательных платежей, который платят не только предприниматели, но и импортеры, налоговые агенты. При этом важно учитывать, какая система налогообложения применяется. Если действует специальный режим, платеж не взимают.

Платит ли ИП налог, и в каких случаях:

- Платят предприниматели на ОСНО за исключением тех, которые получили освобождение.

- Платят переведенные на общую систему после утраты возможности использовать льготный режим.

- Платят лица, применяющие ЕСХН с начала 2019.

Помимо этого, лица, работающие на льготных режимах при выставлении счет – фактуры, также становятся плательщиками.

Ип с ндс – все о работе

Есть некоторые особенности налогообложения для ИП. Необходимо периодически подавать декларацию со включением достоверных данных. Если она подается в первом квартале, крайний срок сдачи – 25.04. Если во втором – не позднее 25.07, если в третьем – не позднее 25.10, если в последнем – не позднее 25.01 следующего года.

Если открыто ИП с НДС, при этом предприниматель не исполняет должным образом обязательства, предусмотрено наказание. Если декларация представлена с нарушениями, начисляется штраф 200 рублей. При несвоевременной подаче переводится штраф 5% от размера налога, не менее 1000. В случае пропуска выплат переводятся пени.

ИП может работать с НДС, однако есть варианты, когда предпринимателю не требуется выплачивать налог. Ситуация возникает, если лицо освобождено от обязанностей плательщика, проводит операции, которые не облагаются налогом. Не являются плательщиками те, кто использует специальный режим.

Ип с ндс: плюсы и минусы

ИП с НДС имеет свои плюсы и минусы. Основные плюсы для плательщиков НДС на ОСНО – возможность сотрудничества с крупными агентами. Таким образом, появляется больше возможностей для привлечения клиентов. Другой плюс – можно принять к вычету сумму платежа, которая была переведена контрагенту.

Есть и некоторые недостатки уплаты налога. Основной минус – особенно сложный расчет, нередко именно данный платеж вызывает наибольшие затруднения. Помимо этого, если работать без выплаты, лицо становится наименее привлекательным для сотрудничества. Такие предприниматели подвергаются более тщательной проверке.

Другой минус – необходимость передачи отчета, что вызывает дополнительные расходы. После рассмотрения можно сделать вывод, что работа на ОСНО имеет плюсы и минусы, и перед выбором режима следует взвесить все за и против.

Ставки, отчетность и уплата НДС

Работа с НДС для ИП имеет свои плюсы и минусы. Преимущество – крупные контрагенты наиболее охотно соглашаются сотрудничать. Предварительно следует ознакомиться с тем, какие налоги платит лицо и какие ставки предусмотрены.

Всего есть три ставки – 0%, 10% и 20%. Размер процента зависит от того, какой продукт облагается. В зависимости от типа проводимых операций могут использоваться дифференцированные ставки.

Нулевой процент применяется, если реализуется продукция на экспорт, осуществляются международные перевозки через РФ, операции связаны с транспортировкой, переработкой нефти. В некоторых регионах действуют специальные условия – ставка в 0% действует на авиаперевозки в Крыму, Севастополе, Калининграде.

Льготный процент – 10% применяется для продовольственных товаров, которые имеют социальную значимость, а также для детских товаров, книг и некоторых медицинских изделий. К товарам, которые не подпадают под особую категорию, применяется 20%.

Работа ИП без НДС

Популярен вопрос, может ли ИП работать без НДС. Согласно существующему законодательству, лица могут освобождаться от обязанности ведения и уплаты этого налога. Ответ на вопрос – кто может работать таким образом – лица, чья выручка не более 2 000 000.

Для этого предпринимателю нужно собрать доказательства этому, а также направить все документы с доказательствами в ФНС, тогда ИП работает без НДС еще 1 год. Не для всех лиц популярен вопрос, как работать ИП без НДС. В обязательном порядке вносить средства должны продавцы акцизного товара, импортеры, лица, выручка которых за квартал превышает два миллиона.

Предприниматели могут реализовывать некоторые товары и услуги, не облагаемые платежом. Это перевозки пассажиров, продажа техники для реабилитации инвалидов, материалы для протезов, ритуальные услуги и аренда жилья. Покупка товаров и услуг у лиц, освобожденных от выплаты, выгодна для конечных потребителей.

Ип с ндс и ип без ндс в чем разница

Есть большая разница в ИП работе с НДС и деятельности без НДС. Чтобы работать с налогом, предприниматель должен оставаться на ОСНО. Иначе не требуется уплачивать, однако есть исключения – осуществление импорта, выполнение функций налогового агента.

Есть разница между ИП с НДС или без, однако, часто возникает ситуация, когда лицо на общем режиме может не платить налог. Это возможно только в том случае, если выручка от основной деятельности без учета налога за последние три месяца была меньше 2 000 000.

Как узнать, выплачивать или нет? Нужно уточнить, были ли совершены операции с подакцизными товарами. Если они имели место, ИП должен вести раздельный учет доходов.

Работа ИП с НДС на ОСНО

ОСНО представляет собой общую систему обложения или основную. Система требует финансовой отчетности, в связи с этим многие ИП на УСН работают, так как выбрали более простой режим в отношении налогов.

В каких случаях компании сознательно выбирают ОСНО? Это связано с тем, что крупные организации работают на налоге на добавленную стоимость, им проще вести работу по такой схеме с агентами. Помимо этого, нет ограничений по численности штата.

НДС у ИП на ОСНО должен оплачиваться в обязательном порядке. Минус данной системы в том, что налог является одним из самых трудных для подсчета, является косвенным и уплачивается конечным потребителем. Налоговой базой является стоимость реализованных услуг и продукции.

Вопрос – ответ

Нередко у налогоплательщиков появляются вопросы по необходимости выплаты налога, особенностей его расчета. Помимо этого, вопросы могут возникнуть при выборе режима налогообложения, возможности работы с налогом на добавленную стоимость.

Почему ООО не хотят сотрудничать с ИП

Есть очевидная причина, почему общества с ограниченной ответственностью неохотно работают с данными физическими лицами. Эта ОПФ считается наименее устойчивой, если сравнивать с другими организационными формами. В связи с этим многие ООО не рассматривают лицо в виде серьезного партнера.

Помимо этого, система налогообложения, которая чаще всего выбирается ИП, является упрощенной. Так предприниматель снижает величину налогов. Система невыгодна для работы ООО, так как упрощенцы не могут возместить платеж.

Выгоды работать с плательщиком НДС

Наиболее часто крупные контрагенты предпочитают работать только с ИП с НДС, так как это наиболее выгодно. Поэтому у лиц, которые работают без данного налога, выше вероятность отказа от клиента или поставщика. Преимущество работы с налогом – возможность принятия платежа по продукции или работам к вычету. Это позволяет значительно сэкономить.

Может ли ИП работать с НДС

Ответ на вопрос, могут ли ИП работать с НДС, как узнать о такой возможности, зависит от того, какая система налогообложения применяется. Лица могут выбрать один налоговый режим – в том числе, общим или УСН. Общий режим могут применять все, для остальных льготных режимов есть ограничения по виду деятельности, размерам доходов, количеству штата и т.д. Уплата возможна только при общей системе.

Источник: https://expert-nds.ru/ip-s-nds/

Может ли ИП работать с НДС

Для расчета налога на добавленную стоимость вы можете воспользоваться данным бесплатным онлайн-калькулятором НДС непосредственно на этом сайте.

Налог на добавленную стоимость, сокращенно НДС, является одним из обязательных платежей общей системы налогообложения. Его платят практически все ИП на ОСНО, а также импортеры товаров на территорию РФ и налоговые агенты. Предприниматели на спецрежимах, по общему правилу, налог на добавленную стоимость в бюджет не перечисляют и не возмещают.

Но как быть, если контрагент просит выставить счет-фактуру с НДС? Вправе ли это сделать предприниматель на ЕНВД, УСН, ПСН и ЕСХН? Рассмотрим подробнее, может ли ИП работать с НДС, если применяет специальные режимы налогообложения. Прежде чем перейти к освещению этого вопроса, скажем несколько слов о том, что из себя представляет налог на добавленную стоимость.

Ндс и осно

Как было сказано выше, налог на добавленную стоимость является обязательным платежом общей системы налогообложения. Он начисляется продавцом на стоимость реализуемых покупателю товаров, работ и услуг. НДС бывает двух видов:

- Ввозной. Уплачивается при ввозе (импорте) товаров на территорию РФ. «Импортный» НДС обязаны платить все ИП, независимо от применяемой системы налогообложения. При этом, если предприниматель применяет УСН 6%, ЕНВД или ПСН, учесть налог в составе расходов он не сможет. ИП на упрощенке с объектом «Доходы минус расходы» могут включить уплаченный НДС в состав расходов, но возместить его из бюджета не имеют права.

- Внутренний. Перечисляется при осуществлении операций внутри страны. В этом случае налог уплачивают ИП на ОСНО, а также налоговые агенты. Спецрежимники платят его только при выставлении счет-фактуры контрагенту с выделенной суммой НДС.

Несмотря на то что НДС обязателен к уплате на ОСНО, закон позволяет освободиться от него в ряде случаев.

В каких случаях ип на осно может не платить налог на добавленную стоимость

Предприниматель, применяющий общую систему налогообложения, может не платить НДС:

- при осуществлении операций, не облагаемых налогом на добавленную стоимость. Не нужно платить НДС в случае, если реализуемый товар (работа, услуга) указан в ст. 149 НК РФ.

- если выполняемая операция не является объектом обложения налогом на добавленную стоимость. Ознакомиться с перечнем ситуаций, когда реализуемый товар (работа, услуга) не облагаются НДС, можно в статье 146 НК РФ.

- Если за последние 3 месяца сумма доходов ИП не превысила 2 млн. рублей и не было реализации подакцизных товаров. При соблюдении указанных условий предприниматель может получить освобождение от уплаты НДС на следующие 12 месяцев.

Сроки сдачи декларации и уплаты налога, а также особенности представления отчетности в ИФНС мы рассмотрим ниже.

Ндс и ип на усн, енвд и псн

По общему правилу, предприниматели, применяющие специальные режимы налогообложения, не должны уплачивать НДС. Исключение составляют лишь три ситуации:

- импорт товаров на территорию РФ;

- выставление счет-фактуры с выделенной суммой НДС.

- выполнение обязанности налогового агента.

Во всех этих случаях ИП обязан уплатить налог на добавленную стоимость в бюджет и сдать декларацию. При этом возместить из бюджета этот платеж не получится. На это имеют право лишь ИП на ОСНО. Единственные, кто могут учесть затраты на уплату налога – предприниматели на УСН 15%.

Учитывая изложенное, можно сделать следующий вывод: ИП на спецрежимах могут работать с НДС, но не могут его возмещать. В связи с чем при выборе системы налогообложения стоит обратить внимание на то, какой режим применяют контрагенты. Если большинство партнеров находится на ОСНО, то целесообразнее будет перейти на этот же режим. Это позволит принимать к вычету НДС и возмещать его из бюджета.

Ндс и есхн

Предпринимателей на сельхозналоге мы не зря выделили в отдельный раздел. С 2019 года ИП, применяющие ЕСХН, обязаны платить налог на добавленную стоимость. Эти изменения были внесены в Налоговый кодекс законом от 27 ноября 2017 года № 335-ФЗ.

Напомним, что до 2018 года сельхозпроизводители и те, кто оказывал им услуги, были освобождены от НДС, так же, как и ИП на УСН, ЕНВД и ПСН. Начиная с 2019 года, ситуация изменилась и тех, кто применяет ЕСХН, сделали плательщиками НДС. Они единственные из всех спецрежимников, кто должен перечислять в бюджет налог на добавленную стоимость. Но есть некоторые исключения. Рассмотрим их.

В каких случаях ИП на ЕСХН может не платить НДС

Особенности освобождения предпринимателей на сельхозналоге от обязанности уплаты налога на добавленную стоимость указаны в ст. 145 НК РФ. Так, не платить НДС в 2019 году могут ИП, отвечающие одному из следующих условий:

- сумма дохода за 2018 год не превысила 100 млн. рублей. Обратите внимание, что в расчет берется только доход от деятельности на ЕСХН. Данная сумма будет снижаться с каждым годом (см. таблицу № 1);

- переход на ЕСХН и освобождение от уплаты НДС были произведены в одном году.

Таблица № 1. Суммы дохода, при которых ИП на ЕСХН могут получить освобождение от НДС

| Год, за который считается доход | Максимальный размер доходов (руб.) |

| 2018 | 100 000 000 |

| 2019 | 90 000 000 |

| 2020 | 80 000 000 |

| 2021 | 70 000 000 |

| 2021 и последующие | 60 000 000 |

В каких случаях ИП на ЕСХН не сможет получить освобождение от НДС

- Доход за прошедший год превысил указанные в таблице лимиты.

- Предприниматель в течение последних трех месяцев реализовывал подакцизные товары.

- ИП не подтвердил свое право на освобождение от уплаты указанного налога.

Что нужно сделать, чтобы не платить НДС ИП на ЕСХН

Для того чтобы получить освобождение от уплаты налога на добавленную стоимость, предприниматели на сельхозналоге должны составить письменное уведомление. Форма этого документа утверждена Приказом Минфина России от 26 декабря 2018 года № 286н и вступает в силу с 1 апреля 2019 года.

Уведомление надо сдать в ИФНС по месту учета до 20 числа месяца, с которого ИП применяет освобождение. После направления уведомления, предприниматель сможет не платить НДС в течение 12 месяцев.

Обратите внимание, что отказаться от этой льготы нельзя до момента ее окончания. Единственным случаем является получение дохода сверх указанного лимита. Если это произошло, ИП считается утратившим право на освобождение от налога на добавленную стоимость с 1 числа месяца, в котором было допущено превышение.

Какие обязанности по НДС появились у предпринимателей на ЕСХН

Начиная с 2019 года, ИП на сельхозналоге, не получившие освобождение от уплаты налога на добавленную стоимость, должны:

- начислять НДС на сумму реализации товаров (работ, услуг);

- уплачивать налог в бюджет в установленные законом сроки;

- ежеквартально сдавать декларацию (только в электронном виде);

- выставлять контрагентам счета-фактуры с выделенной суммой налога;

- вести книги покупок и продаж.

Зато вместе с обязанностью по уплате НДС сельхозпроизводители получили право на его возмещение из бюджета. Это плюс для тех, кто работает с компаниями на ОСНО и выставляет им счет-фактуры с выделенной суммой налога. Но в целом предприниматели на ЕСХН больше потеряли, чем получили от введения НДС. Из очевидных минусов это:

- увеличение налоговой нагрузки для тех ИП, которые не сотрудничают с плательщиками НДС;

- усложнение учета, так как придется дополнительно вести книги продаж и покупок, выставлять счета-фактуры, ежеквартально подавать отчетность;

- дополнительные расходы на бухгалтера, так как сразу разобраться в тонкостях ведения учета и расчета НДС тем, кто ранее с ним не работал, будет трудно;

- затраты на организацию электронного документа оборота с налоговой инспекцией для сдачи отчетности по налогу на добавленную стоимость;

Рассмотрев, в каких случаях индивидуальный предприниматель может и должен работать с НДС, вкратце остановимся на сроках уплаты налога и сдачи отчетности.

В какие сроки и по какой форме нужно отчитаться по налогу на добавленную стоимость

Начиная с 2015 года, декларация по НДС сдается только в электронной форме по телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота (ЭДО). Сдать отчетность на бумаге могут только ИП, освобожденные от уплаты НДС и налоговые агенты, не являющиеся плательщиками данного платежа.

Отчетность по налогу на добавленную стоимость в 2019 году необходимо сдать в следующие сроки:

- за первый квартал – до 25.04;

- за второй квартал – до 25.07;

- за третий квартал – до 25.10;

- за четвертый квартал – до 27.01.2020.

Примечание: если крайний срок выпадает на выходной или праздничный день, то он переносится на ближайший рабочий день. Как, например, в случае со сдачей отчетности за 4 квартал 2019 года. Так как 25 января 2020 года выпадает на субботу, срок переносится на понедельник – 27 января.

В какие сроки нужно уплатить ндс

Перечисление налога за отчетный период производится тремя частями: по 1/3 каждый месяц до 25 числа. Допустим, сумма НДС к уплате за 1 квартал составила 60 000 рублей, налог должен быть перечислен:

- до 25 апреля – 20 000 рублей (60 000: 3);

- до 25 мая – 20 000 рублей;

- до 25 июня – 20 000 рублей.

Подводя итоги вышесказанному, обобщим полученную информацию:

- ИП на специальных режимах обязаны перечислять НДС при выставлении счет-фактуры с выделенной суммой налога, а также при импорте товаров в РФ и при исполнении обязанности налогового агента.

- Предприниматели на ЕСХН с 2019 года уплачивают налог на добавленную стоимость, но могут получить освобождение от него.

- Отчетность по данному налогу подается только в электронной форме по ТКС через операторов электронного документооборота, за исключением отдельных случаев.

- Налог уплачивается ежеквартально тремя частями по 1/3 налога, подлежащего уплате за прошлый отчетный период.

- ИП на спецрежимах (кроме ЕСХН) не имеют права возместить НДС из бюджета.

Источник: https://www.malyi-biznes.ru/sistemy/osno/nds/mozhet-li-ip-rabotat-s-nds/

Платит ли ИП НДС: какая система налогообложения, плюсы и минусы такой работы

У тех предпринимателей, которые только зарегистрировались, возникает проблема: может ли ИП работать с НДС. Есть очень много тонкостей, которые связаны с этим налогом. В некоторых случаях применение НДС ИП возможно, а в некоторых нет.

Платит ли ИП НДС

Глава 21 НК РФ содержит формулировку налога НДС. Система налогообложения влияет на то, платит ИП НДС или нет. Бизнесмен решает сам, на какой системе ему работать, чтобы его дело приносило максимальный доход.

Ст. 143 Налогового кодекса РФ определяет тех, кто должен уплачивать данный налог. К ним относятся: организации, ИП и те, кто является плательщиками данного налога.

Возможна ли работа ИП с НДС

Важно! Для работы с некоторыми контрагентами необходимо вести бизнес с НДС. Это особенно актуально для крупных иностранных компаний.

Если открыть ИП на общей системе, то оплата НДС обязательна.

В следующих системах рассматриваемый налог не уплачивается, кроме некоторых исключений:

- ЕНВД — может быть применен только для некоторых видов деятельности. Его расчет производится по определенной формуле;

- УСН — наиболее популярная система среди предпринимателей;

- ПСН — предполагает оплату патента. Может быть использована по конкретным видам деятельности;

- ЕСХН — используется только сельскохозяйственными организациями.

Плюсы и минусы работы с НДС

Некоторые предприниматели считают, что вести деятельность ИП с НДС не так выгодно, как функционирование по системе УСН. Они это связывают с тем, что нет необходимости платить данный налог и вести его учет. Несмотря на это у работы с данным налогом есть как преимущества, так и недостатки.

Индивидуальный предприниматель — что это такое, особенности деятельности

Минусами ИП с НДС являются:

- обязанность уплачивать данный налог. Это самый большой недостаток, который пугает многих предпринимателей;

- НДС относится к налогам федерального назначения. Это ведет к тому, что бизнесмену требуется вести полную бухгалтерскую отчетность.

Из этого вытекают следующие особенности:

- необходимость в тщательности проверки поставщиков;

- осуществление сверок по всей первичной документации, в которой содержится рассматриваемый налог;

- требуется ведение налоговых регистров;

- необходимость оформления книг учета продаж и покупок;

- требуется отчитываться перед налоговой;

- в учете должен содержаться еще один объект для проверок;

- со стороны органов ИФНС исходит более пристальное внимание.

Когда ИП работает по УСН «Доходы минус расходы», то в случае покупки товара у поставщиков, которые оплачивают НДС, предоставляет возможность учесть приобретенный НДС в своих расходах. Если ИП применяет УСН «Доходы», то данной возможности не имеется.

Обратите внимание! ИП, которые работают с НДС, проверяются более квалифицированными специалистами из налоговой. Данный налог содержит очень много тонкостей, поэтому, если будет выявлено, что что-то рассчитано не так, то это приведет к значительным суммам штрафов и неустоек.

Среди плюсов работы с рассматриваемым налогом:

- крупные предприятия предпочитают взаимодействовать только с теми контрагентами, которые являются плательщиками НДС. Те ИП, которые его не применяют, скорее всего, получат отказ от клиента или поставщика. Это приводит к тому, что бизнесмену необходимо думать о том, как повысить свою конкурентоспособность;

- главное преимущество данного налога — наличие возможности осуществления вычета по купленным товарам или услугам. НДС возмещается в том размере, который был уплачен в стоимости товара. Данная возможно позволяет сэкономить хорошую сумму. Однако, если покупателю на общем режиме налогообложения был продан товар без налога, то к возмещению он не подлежит.

Правила уплаты налога для индивидуальных предпринимателей

Может ли ИП работать без кассы и в каких случаях это разрешено

Чтобы определить, как ИП работать с НДС, необходимо знать, как рассчитывается и уплачивается данный налог. В кодексе существует три варианта ставок НДС: 0 %, 10 %, 20 %. На ставку влияет разновидность продукции и услуги. Декларацию по НДС необходимо подавать не позже 20-го числа месяца, который идет за предшествующим налоговым периодом. Образец заполнения декларации можно скачать из Интернета. Платить данный налог необходимо каждый месяц.

Важно! Если у бизнесмена выручка за один квартал превышает 1 млн руб.*, то требуется подавать отчетность каждый месяц.

Также возможно использование дифференцированных ставок: 20/120, 10/110, 16,67. На них влияет вид осуществляемых операций.

Использование ставки 0 % происходит в следующих ситуациях:

- реализуются товары для вывоза за границу России;

- грузоперевозки через границу международного назначения;

- процедуры, которые выполняются структурами, имеющими связь с перевозкой и переработкой нефти и ее продуктами.

Полный перечень данных товаров определяет ст. 164.1 НК РФ. В некоторых регионах действуют особые требования. Например, в Республике Крым действует нулевая ставка для авиаперевозок до 2025 г.

Ставкой 10 % облагаются следующие виды товаров и услуг:

- товары продовольственного назначения: мясо, яйца, рыба, молоко, крупы. Ст. 164.2.1 НК РФ включает полный перечень;

- детские товары: обувь, одежда, мебель, игрушки и т. д. Полный список перечисляет ст. 146.2.2 НК РФ;

- печатные и книжные издания. Исключение литература эротического содержания;

- лекарства и медицинские изделия.

Применение дифференцированных ставок 20/120 и 10/110 используется в случаях, когда НДС входит в налоговую базу. Ст. 164 НК РФ описывает требования к применению указанных ставок. Данные величины применяются во всех процедурах, которые связаны с авансовыми платежами. Также данные размеры ставок используются, когда требуется из общей суммы платежа определить НДС.

Особым назначением обладает ставка 16,67 %. Она используется только в следующих ситуациях:

- иностранные контрагенты в электронном виде предоставляют услуги частным лицам;

- организация реализуется как имущественный комплекс.

Обратите внимание! Более подробную информацию о данной ставке можно получить из ст. 158 и ст. 174.2 НК РФ.

В оставшихся ситуациях применяется ставка 20 %.

Для определения суммы НДС, которую необходимо ИП добавить в бюджет, требуется:

- Произвести расчет начисленного НДС.

- Отнять из полученной суммы налоговые вычеты.

Разница будет той самой суммой, которую требуется перевести в бюджет. Для определения суммы НДС стоит различать входящий и исходящий НДС. Входящий — это сумма НДС, которая уплачена ИП и входящая в стоимость полученных товаров и услуг, покупаемых у поставщиков. Исходящий — это тоже общая сумма, которая включена в стоимость полученных товаров и услуг, но проданных самим бизнесменом.

В ситуации, когда поставщик выставляет счёт с НДС, означает, что он ведет работу на ОСНО и продает свои товары с НДС. Данный счет необходимо оплачивать вместе с налогом. Если этого не произвести, то поставщик может потребовать возвратить платеж или оплатить данный налог.

Расчет налога НДС

Можно ли одновременно быть с НДС и без него

Как ИП работать с ООО с НДС — почему это не выгодно

Существуют случаи, которые показывают, когда ИП может вести свою деятельность одновременно на специальной системе с НДС и без него. К ним относятся:

- ИП берет в аренду имущество муниципалитета;

- ИП покупает товары у иностранной организации;

- работа ведется по договору простого товарищества;

- осуществляется доверительное управление имуществом;

- выставлен счет-фактура с НДС по ошибке;

- осуществление импортных сделок.

Кто освобожден от НДС

В соответствии со ст. 145 НК РФ, от уплаты НДС могут быть освобождены малые предприятия и ИП. Также НДС не уплачивают налогоплательщики, которые работают по специальным режимам, а также те, кто реализует некоторые виды товаров и услуг.

У тех бизнесменов, у которых выручка за последние три месяца не превышает 2 млн руб., могут быть освобождены от уплаты НДС. Данная льгота не распространяется на тех, кто реализует подакцизные товары, и тот, кто ввозит товары на территорию РФ. Льготой можно пользоваться 12 месяцев. Затем возможно ее продлить, если условия позволяют это сделать.

Обратите внимание! Чтобы освободиться от уплаты НДС, можно перейти на один из видов спецрежимов. Они указаны в п. 2 ст. 18 НК РФ: ЕСХН, УСН, ЕНВД, ПСН.

Однако при некоторых операциях освобождение от НДС на специальных системах не действует:

- товары ввозятся на территорию России;

- выполняются обязанности налогового агента;

- производятся операции на основании договора простого товарищества.

Обратите внимание! Чтобы перейти на специальную систему налогообложения, необходимо соответствовать определенным требованиям.

В Налоговом кодексе также предусмотрен перечень некоторых видов операций, при которых происходит освобождение от рассматриваемого налога:

- реализация товаров и услуг, которые социально значимы для общества;

- предоставление услуг в сфере культуры и искусства;

- услуги финансового характера;

- продукция и услуги, которые реализуется общественной организацией инвалидов и т. д.

В ст. 149 Налогового кодекса содержится полный перечень данных видов услуг.

От освобождения от уплаты НДС можно отказаться. Однако при этом следует учитывать следующее:

- когда освобождение связано с маленькими оборотами, отказаться от использования возможно не раньше, чем через год;

- при использовании специальных систем налогообложения отказ от освобождения невозможен;

- отказ от освобождения возможен только по тем операциям, которые описаны в ст. 149 НК РФ. Отказ может быть оформлен не меньше, чем на 1 год.

На использование освобождения от внесения НДС влияет ряд факторов. Они связаны со статусом лица, видом его деятельности и масштабами бизнеса. Освобождение может быть предоставлено как ИП в целом, так и по отдельным видам продукции или услуг.

В некоторых случаях выгоднее отказать от применения льготы. В данной ситуации следует учитывать все финансовые показатели.

Кто освобожден от НДС

Возможно ли ОСНО без НДС

При следующих ситуациях возможно освобождение от уплаты НДС, если ИП работает по системе ОСНО:

- индивидуальный предприниматель производит необлагаемые налогом операции;

- согласно ст. 145 НК РФ, ИП освобожден от необходимости расчета данного налога.

В каких случаях выгоден ндс

В некоторых ситуациях выгоднее начислить налог на стоимость на общих основаниях. Это связано с тем, что при неуплате данного налога не производится расчет не только исходящего налога, но и входящего. В случае регулярного превышения начисленного налога будет выгоднее использовать рассматриваемый налог.

Обратите внимание! Также те операции, которые не облагаются налогом по ст. 149 НК РФ, занимают маленькую долю в общем обороте, то расходы на раздельный учет могут превысить выгоду от экономии на данном налоге.

Наказание за нарушение обязательств

Существует две понятные причины, по которым плательщик не желает уплачивать НДС:

- Намеренная неуплата данного налога. Это связано с тем, что многие беспокоятся о том, что с увеличением прибыли будет увеличен и налог. То есть, чем более успешнее организация, тем больше ей приходится перечислять в бюджет. Также НДС ставит ИП в жесткие рамки: даже если организация не реализует товары и услуги, налоги она должна платить постоянно.

- Ненамеренное задержание сроков внесения налогов. Она может быть связана с ошибкой бухгалтера при расчете налогов. Также он может заболеть, что приведет к просрочке сдачи отчетности.

Ответственность за неуплату налога предусмотрена в трех кодексах:

- в КоАП РФ: если в установленное время документы и сведения, требующиеся для налогового контроля, не были представлены, то ответственность несут руководители. К ним будут применены все санкции. Штраф от 300 до 500 руб. При грубых нарушениях штраф составляет от 2000 до 3000 руб.;

- в Налоговом кодексе: за неуплаченный налог наказание придется нести также руководителю. Сумма штрафа зависит от формы вины плательщика. Когда налог не уплачен по неосторожности, то штраф составляет 20 % от суммы налога. При умышленной неуплате — 40 % от суммы;

- Уголовный кодекс: он предполагает не только финансовую ответственность, но и ограничения свободы виновников в зависимости от того, какой тяжести совершены преступления. Когда ИП уклоняется от уплаты налога и предоставляет ложные сведения в особо крупных суммах, то штраф может быть от 100 тыс. до 300 тыс. руб., или принудительные работы до 2 лет, или арест до 6 месяцев. Когда правонарушения совершены группой лиц, то предусмотрен штраф от 200 тыс. до 500 тыс. руб., принудительные работы до 5 лет, лишение свободы до 6 лет.

Какая ответственность предусмотрена за неуплату НДС

Если ИП не является злостным неплательщиком, то уголовной ответственности дело дойдет вряд ли. Налоговая и административная ответственность вполне возможны, даже по простым бухгалтерским ошибкам.

НДС является сложным налогом федерального значения. Его могут оплачивать как ИП, так и организации. Есть ряд случаев, по которым уплата налога не производится. Однако в некоторых ситуациях выгоднее налог заплатить, чем воспользоваться освобождением от его уплаты.

*Цены указаны на июль, 2019 г.

Источник: https://samsebeip.ru/ip/nalogi/ip-s-nds.html