Налоговые льготы при благотворительности в 2026 году

В любой стране есть компании и организации, занимающиеся благотворительностью и нуждающиеся в финансовой помощи. Для физлица помощь — это процедура простая, но юридические лица должны предоставить полный пакет документов, налоговую и бухгалтерскую отчетность. В этом случае они получают определенные льготы от правительства Российской Федерации.

Понятие благотворительной деятельности

Благотворительная деятельность — это бескорыстная помощь, оказанная тем, кому она необходима. Помощь может выразиться в деньгах или передаче какого-то определённого товара или подарка.

На какие цели направлена благотворительная деятельность

Цели:

- Оказание материальной поддержки.

- Социальная реабилитация граждан, которые не в состоянии своими силами отстоять права в силу сложившейся трудной ситуации.

- Помощь после стихийных бедствий и других подобных катастроф.

- Оказание помощи пострадавшим после военных действий, национальных конфликтов или репрессий.

- Мероприятия, связанные с укреплением связи народов разных стран или людей внутри одного государства.

- Формирование устоев роли семьи и семейных ценностей.

- Помощь детям-сиротам.

- Помощь различным организациям в культурном, научном или связанным с искусством просвещении общества.

- Действия по развитию популярности спортивного образа жизни.

- Оказание материальной помощи различным детским организациям.

- Распространение рекламы, направленной на социальные интересы граждан.

- Обеспечение правового образования молодых людей и любых слоев населения.

- Поддержание состояние природных значимых объектов.

- Охрана животных и природы.

- Спонсорство в спорте (налоговые льготы получают и при этом виде поддержки).

Кто участвует в благотворительной деятельности

В любой благотворительной деятельности имеется минимум 2 участника процесса:

- Благотворитель, который оказывает материальную или иной вид поддержки.

- Благополучатель — тот, кто принимает дар.

Также имеются определённые посредники, называемые благотворительными фондами. Через них организация проводит свою деятельность. Также внутри фондов распределяются собранные средства и направляются тем, кто в них нуждается.

Как рассчитать сумму вычета и подлежащий возврату налог

Имеются налоговые льготы при благотворительности. Осуществляя благотворительную деятельность, можно вернуть обратно часть денежных средств, что были пожертвованы. Этого добиваются посредством вычета. Если человек работает официально и занимается благотворительной деятельностью, то он возвращает себе часть суммы в размере 13%.

Особенности начисления налоговых льгот при благотворительности в 2026 году

Чтобы склонить разные компании к благотворительности, государство предоставляет налоговые льготы при благотворительности в 2018 году. Это делается, чтобы снизить налоговую нагрузку.

Налог на прибыль

До наступления 2005 года, организации занимающиеся благотворительностью, также получали от этого и прибыль, поскольку перечисленные суммы не облагались налогами. Компании отдавали 5% своего ежегодного дохода. Все средства, поступающие на благотворительность, учитывались как расходы компании, а потому снижалась сумма налога на прибыль. Таким образом, многие организации старались уйти от налогов.

Имеются определённые нюансы, касаемые налоговых льгот при благотворительности для юридических лиц. На данный момент юридические лица выделяют средства на благотворительность исключительно из чистой прибыли и с этих денег вычетов в бюджет не будет производиться.

НДС

Когда оказывается финансовая поддержка, НДС не затрагивается. Если фирма перевела денежные средства или передала товары нуждающимися, то каждый случай рассматривают в индивидуальном порядке.

Входной НДС

Все затраты, которые уходят на закупку необходимых товаров и любых предметов, отправляющихся на благотворительность, от НДС (который теперь повысили с 18 до 20%) не освобождаются.

Налоговые льготы для спонсоров

Налоговые льготы для спонсоров – не всегда обязательный элемент. Обычно компании пользуются вычетом из НДС после пожертвования. Но если помощь оказывается очень большая, то компании могут отказаться от льгот – так получится выгоднее. Суммы на приобретение товаров будут указаны как расходы, что понесла фирма.

Налоговые льготы при благотворительности для юридических лиц при УСН

Налоговые льготы для благотворителей – юридических лиц осуществляются по определенной схеме. Юрлица имеют право получить льготные послабления только в случае, если освобождаются от уплаты НДС на товары, которые передаются в помощь. УСН не подразумевает выплату на НДС. Используя эту систему, компания сможет получить вычеты. Общий налоговой объём при безвозмездной помощи некоммерческим организациям не будет меняться.

Вычет НДФЛ

Каждый сотрудник компании может самостоятельно заниматься благотворительностью. В таком случае гражданин может потребовать налоговый вычет, и вернуть какую-то часть своих денежных средств. Но имеются ограничения размеров:

- Возвращается сумма не превышающая 13% от тех денег, которые были потрачены лично.

- Возвратить можно только ту сумму, которая в год не превышает 13% от уплаченного НДФЛ.

Чтобы рассчитать вычет, необходимо использовать сумму пожертвования, которая равняется примерно 25% от дохода гражданина в город.

Перечисление денежных средств

Перечислить деньги можно несколькими способами:

- Воспользоваться услугами банка и перевести деньги с одного счёта на другой.

- Через кассу организации.

- Через свою работу, отчислив сумму с заработной платы.

- Используя интернет сервисы.

Написание декларации — правила и особенности

Имеются важные правила получения налоговых льгот для благотворителей. Физ и юрлица осуществляя благотворительность должны написать налоговую декларацию и отправить ее в ФНС. Все операции, которые освобождаются от налогообложения вносятся в 7 раздел декларации. Все услуги и передача даров имеет специальный код — 1010 288. Этот код ставится в первой графе в строке 010. Физическое лицо обращается в налоговую инспекцию и заполняет декларацию 3-НДФЛ.

Налоговые льготы для благотворителей: необходимые документы

Чтобы получить налоговые льготы для предприятий, занимающихся благотворительностью, нужно верно составить официальные бумаги.

Организациям необходимо оформить следующие документы:

- Договор между участниками. Там должно быть указано, что помощь оказывается в целях благотворительности.

- Документы, где получатель соглашается на получение даров.

- Получатель подтверждает применение дара по назначению (после получения).

Для физиц:

- Все реквизиты — от кого исходят деньги и кому идут.

- Справка о отчислениях с дохода.

- Выписка из банка.

- Квитанция, свидетельствующая о том, что благотворительная организация получила средства.

Бухгалтерский учёт и отчётность

Налоговые льготы для фондов и предприятий выдаются только при соблюдении правильного бухгалтерского учета. Если фирма ведет благотворительную деятельность, то нужно вести бухгалтерский учёт, фиксировать все документально. Поскольку суммы являются даром, то необходимо составить договор по благотворительности. Документ составляется в письменной форме. Расходы на подобный вид деятельности в бухгалтерском учёте прописываются как прочие расходы, и используются по дебету счету 91. Финансовая помощь идёт под номером счёта 76.

Штраф за неуплату транспортного налога

Налоговые льготы коммерческим организациям выдаются при соблюдении этих же правил.

Западный опыт

Организации в Америке предпочитают 10% своего дохода направлять на благотворительность. Это считается расходами компании. Даже несмотря на то, что в большинстве стран Европы таких стимуляторов не наблюдается, все равно свыше 90% организаций занимаются благотворительностью.

Источник: https://promdevelop.ru/nalogovye-lgoty-pri-blagotvoritelnosti-v-2018-godu/

Налогообложение при благотворительности в 2026 году

В любой стране во все времена общество было неоднородно — кто-то сильнее, кто-то слабее, одни богаче, другие беднее. Всегда есть группы людей и соответствующие организации, нуждающиеся в помощи — финансовой, продовольственной и иной поддержке. И обязательно находятся компании и граждане, готовые осуществлять благотворительную деятельность.

Если для физического лица процедура проста и необременительна, то юридические лица «добрый жест» должны отражать в бухгалтерской и налоговой отчетности, однако могут рассчитывать на некоторые льготы от государства.

В соответствии с N135-ФЗ от 11.08.1995. под определением благотворительной деятельности подразумевается бескорыстное оказание помощи тем, кто в ней нуждается. Помощь может быть выражена в предоставлении денежных сумм, в бесплатном обслуживании, в передаче продовольственных и иных товаров в дар, в выполнении работ за свой счет.

В этом же нормативном акте указаны цели благотворительной деятельности:

- Материальная помощь, социальная реабилитация и поддержка граждан, неспособных самостоятельно отстаивать свои права в силу различных жизненных обстоятельств.

- Оказание помощи населению в ликвидации последствий стихийных бедствий, аварий, катастроф и в их предотвращении.

- Поддержка пострадавших в разного рода катастрофах, военных действиях, репрессиях, религиозных и национальных притеснениях.

- Деятельность по сохранению и укреплению мирного взаимодействия народов.

- Участие в формировании общественного мнения о ценностях и роли семьи.

- Содействие по вопросам защиты детей и родителей.

- Оказание помощи детям, оставшимся без родителей и попечителей.

- Помощь в развитии образования, науки, искусства и культуры.

- Деятельность, направленная на популяризацию здорового образа жизни, необходимости профилактики заболеваний, физической культуры и спорта.

- Поддержка детских и молодежных организаций.

- Содействие нравственному воспитанию подрастающего поколения, развитию творчества детей, формированию патриотизма молодежи.

- Помощь в создании и распространении социальной рекламы.

- Содействие в правовом просвещении населения.

- Деятельность, связанная с охраной культурно и природно значимых объектов и территорий.

- Помощь в охране окружающей среды и защите животных.

Иначе говоря, безвозмездная помощь должна быть направлена на благие, социально и природно значимые цели, чтобы считаться благотворительностью.

Перечисление средств или оказание бесплатных услуг коммерческим организациям, политическим партиям и активистским движениям не относятся к благотворительной деятельности. Также безвозмездная помощь социальным учреждениям не может быть инструментом в политической борьбе во время предвыборных кампаний.

В благотворительной деятельности всегда есть как минимум два участника:

- Благотворитель — тот, кто оказывает материальную помощь или бесплатно выполняет работы, оказывает услуги.

- Благополучатель — тот, кто принимает помощь от благотворителя в любой её форме.

И в той, и в другой роли могут выступать как физические, так и юридические лица. Существует и промежуточное звено, посредники — благотворительные фонды. Это организации, единственной деятельностью которых является привлечение средств тех, кто готов пожертвовать, и распределение собранных финансов среди выделенной группы нуждающихся.

Использование пожертвований в таком случае жестко контролируется, так как фонды имеют целевое значение: защита Амурских тигров, помощь детям с онкологическими заболеваниями и т.д.

Особенности начисления налогов

В целях мотивации организаций и граждан на осуществление благотворительной деятельности государством предусмотрены налоговые льготы. Но сказать, что благотворительность как-либо способствует обогащению тех, кто оказывает поддержку, нельзя. Льготы направлены на снижение налоговой нагрузки соразмерное потраченным на безвозмездную помощь средствам.

Отказ от льготы

При единичных случаях благотворительности, как правило, выгоднее пользоваться вычетом из НДС. Но если помощь нуждающимся регулярная и масштабная, выгоднее отказаться от льготы. Тогда средства, потраченные на закупку товаров для оказания поддержки социальных учреждений, участия в развитии здравоохранения и культуры, можно учитывать как расходы компании.

Чтобы получить такое право, организация должна обратиться в ФНС с заявлением об отказе от льготы до окончания текущего налогового периода.

Единый налог при УСН

Для юридических лиц единственный вариант налоговых льгот при благотворительности — это освобождение от уплаты НДС на передаваемые в виде помощи товары. Так, все упрощенные системы налогообложения в принципе не подразумевают уплату НДС.

Никаких вычетов компании, применяющие УСН, получать не могут. И общий объем налогов при оказании безвозмездной поддержки некоммерческим организациям не меняется.

Заполнение декларации

И юридические, и физические лица, рассчитывающие получить налоговые льготы при благотворительной деятельности, обязаны подавать в органы ФНС соответствующую налоговую декларацию.

Читайте так же: Какую систему налогообложения выгодней использовать ИП

Для организаций возможность отражения расходов на благотворительность реализована в декларации по НДС. Операции, освобожденные от налогообложения, необходимо указывать в ней в 7 разделе. Передача товаров или оказание услуг на безвозмездной основе, как осуществление благотворительности, отражается кодом 1010288. Данный код нужно проставить в первой графе в строке 010.

Физические лица в целях получения налогового вычета должны обратиться в налоговую инспекцию с заполненной декларацией по форме 3-НДФЛ за год, в котором осуществлялась помощь.

Необходимые документы

Помимо деклараций органам ФНС потребуются документы, подтверждающие факт благотворительности. Для организаций это:

- Договор между получателем и благотворителем, в котором указаны предоставленные безвозмездно работы, товары, услуги.

- Документ, содержащий согласие получателя принять на учет перечисленные варианты помощи.

- Доказательства целевого использования товаров и услуг, которые были получены в качестве благотворительности.

Физическим лицам для оформления налогового вычета нужно предъявить заявление, справку о доходах по форме 2-НДФЛ и документы, свидетельствующие о перечислении денежных средств. Ими могут быть:

- Платежные поручения, в которых заполнено назначение платежа, реквизиты отправителя и получателя.

- Справка с места работы об осуществленных отчислениях с дохода.

- Банковская выписка.

- Квитанция о внесении средств в кассу организации, принимающей благотворительную помощь.

Часть конференции относительно благотворительности представлена ниже.

Бухгалтерский учет и отчетность

Благотворительная деятельность от лица организации должна быть отражена в бухгалтерском учете и документально зафиксирована. Безвозмездное оказание услуг и передача товаров фактически является дарением. Поэтому в соответствии с действующим законодательством необходимо составление договора об оказании благотворительной помощи, если сумма затрат превышает 3000 рублей, в письменной форме.

Кроме того, составляется акт передачи товаров или акт выполненных работ, заявленных в договоре. Акты должны быть подписаны благополучателем.

Расходы на благотворительную деятельность в бухгалтерском учете относятся к «прочим расходам» и учитываются по дебету счета 91, а перечисление финансовой помощи отражается с помощью счета 76 «расчеты с разными кредиторами и дебиторами». При этом в результате проводок должно отражаться налоговое обязательство, так как расходы на благотворительность не учитываются при начислении налога на прибыль.

Налоговые льготы при благотворительности в 2020 году. Льготы для ооо при благотворительности

Льготы для ооо при благотворительности

Благотворительность сделают «образом жизни большинства»

В ближайшие годы российские жертвователи и благотворительные организации получат новые налоговые льготы, следует из проекта концепции совершенствования сферы благотворительности в России до 2025 года и плана мероприятий по ее реализации на 2020–2020 годы, подготовленных Министерством экономического развития (копия есть у РБК). Часть предложений была подготовлена сотрудниками Высшей школы экономики.

Обсуждение проекта с представителями благотворительных организаций назначено на 12 февраля. Минэкономразвития прежде собирало предложения благотворительных организаций, знает председатель комиссии Общественной палаты по социальной политике Елена Тополева-Солдунова, которая будет участвовать в обсуждении концепции.

Как следует из проекта, его цель — преодоление недоверия населения к благотворительной деятельности, создание налоговых льгот для благотворителей и благотворительных организаций и, как итог, «трансформация благотворительности в образ жизни большинства». Авторы документа отмечают, что необходимо избавиться от разрыва между числом граждан, заявляющих о потенциальной готовности участвовать в благотворительности, и количеством реально вовлеченных в эту деятельность.

В июле 2020 года Минэкономразвития планирует внесение в Государственную думу законопроекта, расширяющего налоговые стимулы для жертвователей.

Сколько в России благотворителей

С 2007 по 2020 год доля вовлеченных в благотворительные пожертвования россиян выросла с 44 до 57%. Показателей, которых ведомство планирует достигнуть к 2025 году, в документе нет.

Жертвователи и НКО получат налоговые льготы ?

Минэкономразвития описало в концепции налоговые льготы для благотворителей и благотворительных организаций. Сейчас жертвователь может получить социальный налоговый вычет — предложено упростить этот механизм в случае, если пожертвование осуществлено через краудфандинговые платформы.

Кроме того, предлагается «установить особый порядок получения сумм возврата при получении социального налогового вычета».

РБК направил запрос в министерство, о каком именно упрощении и порядке идет речь в документе.

Скорее всего, суть предложения в том, чтобы позволить получать социальный налоговый вычет самим НКО, говорит Тополева-Солдунова. «Сейчас есть возможность получать такой вычет физическим лицам, которые совершили пожертвование, но они крайне редко ею пользуются, потому что это достаточно сложно. Хотелось бы, чтобы право получать налоговый вычет вместо физического лица получило бы НКО — с согласия жертвователя, разумеется. НКО этой возможностью обязательно воспользовались бы и получили дополнительные деньги на благотворительность», — объяснила она.

Это крайне необходимая мера для больших фондов, которые могут автоматизировать этот процесс, считает соучредитель фонда «Нужна помощь» Митя Алешковский.

В концепции также предложено расширить применение механизмов принятых в конце 2020 года изменений в Налоговых кодекс (ФЗ № 426), что позволит получать налоговые льготы на прибыль в случае, если пожертвования осуществлены в пользу государственных и муниципальных учреждений культуры. Если инициативу одобрит правительство, это правило будет расширено на пожертвования для благотворительных НКО, указала Тополева-Солдунова.

Необходимость налогового вычета для коммерческого сектора созрела давным-давно, уверен Алешковский. «Без подобной практики надежды на серьезное развитие некоммерческого сектора в России очень мало. Совершенно очевидно, что коммерческие организации в первую очередь хотят получать прибыль. И сейчас в России нет инструментов, которые бы позволяли делать добрые дела и получать прибыль», — указал он.

Еще одна оговоренная в концепции льгота — отмена налога на прибыль для процентов, набежавших на банковские депозиты благотворительных НКО. Тополева-Солдунова полагает, что эта инициатива, конечно, поможет НКО, но ее реализацию надо проводить очень аккуратно, поскольку нормой могут воспользоваться недобросовестные организации, не имеющие отношения к благотворительности.

Среди других содержащихся в концепции предложений — создание стимулов для безвозмездной передачи производителями своих товаров на благотворительные цели, передачи части наследства, распространение практики программ по корпоративному жертвованию, а также содействие выпуску товаров и услуг, процент от прибыли на которые будет передан в благотворительность, и т.д.

Правила сбора средств будут четко оговорены

Помимо налоговых льгот Минэкономразвития предлагает следующие меры развития благотворительности: расширение перечня организационно-правовых форм, в которых возможно создание благотворительных организаций (сейчас допустимо только в форме общественного объединения, фонда и учреждения). РБК попросил Минэкономразвития уточнить, о каких еще формах идет речь.

Ведомство предлагает также законодательно урегулировать правила сбора денежных средств с помощью специальных ящиков. Эта тема давно поднимается в благотворительном сообществе, заметила Тополева-Солдунова. «Необходимо прописать, и какие это будут ящики, что их должно быть непросто открыть, и порядок вскрытия и расположения», — пояснила она.

Кроме того, необходимо упростить возможность проведения регулярных платежей от граждан, полагают в ведомстве.

В концепции также есть положения, посвященные подготовке кадров для сферы благотворительности, — упомянута необходимость создания новых образовательных стандартов и программ высшего образования. Действующие члены благотворительных организаций должны включаться в различные общественные советы при государственных ведомствах, а муниципалитеты и регионы должны либо безвозмездно предоставлять помещения для размещения благотворительных организаций, либо сдавать в аренду на льготных условиях.

Отдельная главка документа посвящена взаимодействию со СМИ. В частности, министерство предлагает создать при ведущих СМИ, финансируемых из бюджетных источников, комиссии по размещению социальной рекламы.

Благотворительная деятельность — это бескорыстная помощь, оказанная тем, кому она необходима. Помощь может выразиться в деньгах или передаче какого-то определённого товара или подарка.

Чтобы склонить разные компании к благотворительности, государство предоставляет налоговые льготы при благотворительности в 2020 году. Это делается, чтобы снизить налоговую нагрузку.

Налоговые льготы для благотворителей – юридических лиц осуществляются по определенной схеме. Юрлица имеют право получить льготные послабления только в случае, если освобождаются от уплаты НДС на товары, которые передаются в помощь. УСН не подразумевает выплату на НДС. Используя эту систему, компания сможет получить вычеты. Общий налоговой объём при безвозмездной помощи некоммерческим организациям не будет меняться.

Налоговые льготы при благотворительности :: Журнал Бизнес Класс

— Когда-нибудь в России творить добро будет не только полезно, престижно, но и выгодно, — Дмитрий Червоткин, руководитель отдела защиты налогоплательщиков «Арсо-Аудит»

ДАЙ ЛЬГОТУ — НАЧНУТ ЗЛОУПОТРЕБЛЯТЬ

— Не многие задумываются, что от благотворительности до налоговой оптимизации — один шаг. Можно пожертвовать деньги, но при этом сберечь часть расходов на налоги. Да, льгот не так много, но давать больше чревато: в нашей стране свой менталитет. Увеличатся случаи уходов от налогов, распространится фиктивная благотворительность, появится огромное количество некоммерческих организаций. Поэтому налоговые льготы в благотворительности — это тот «сахар», которого не должно быть много.

Если благотворитель — физическое лицо

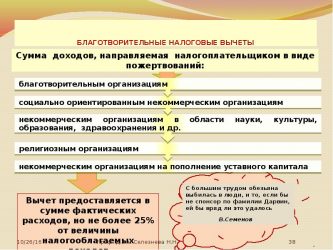

НДФЛ. Единственный налоговый стимул — социальный вычет по НДФЛ. Но он имеет ограничение: к вычету принимается не более 25% от общей суммы доходов, облагаемых по ставке 13%.

К примеру, если в течение года вы получили доход 2 миллиона рублей, из которых израсходовали на благотворительность 200 тысяч, можете подать декларацию на возврат из бюджета 26000 рублей (13% от 200000).

Налоговая льгота предоставляется, если помощь оказана благотворительной организации, НКО в области науки, культуры, спорта (кроме профессионального), образования, здравоохранения, защиты прав человека, охраны окружающей среды или религиозным организациям. Все они обязательно должны быть зарегистрированы как юридические лица. К примеру, если помощь выделяется спортивному клубу, который не имеет статуса юрлица, налоговых льгот не будет.

Нужно быть внимательным и в отношении религиозных организаций: в назначении платежа необходимо указывать «на ведение уставной деятельности». При формулировке «пожертвование на восстановление храма» в вычете будет отказано.

Если же вы решите передать помощь не в организацию, а непосредственно нуждающемуся в руки, льгот по налогам тоже не будет.

Какие документы нужны: к налоговой декларации необходимо приложить справку 2-НДФЛ, а также документы, подтверждающие расходы на благотворительность: квитанции к «приходнику», платежные поручения, банковские выписки, акты о приемке-передаче имущества, договоры о пожертвовании. Полный перечень документов до сих пор не установлен Налоговым кодексом, поэтому решать вопрос придется в каждом случае индивидуально.

Если благотворитель — юридическое лицо

Налог на прибыль. Сейчас никаких льгот нет, но с 2014 года планируется ввести правило, по которому частные организации смогут отчислять на благотворительность до 10% прибыли без уплаты налога. Такая практика действует в США и Европе.

НДС. Уплата налога на добавленную стоимость зависит от того, в каком именно виде оказывается помощь.

Вариант 1. Самый удобный способ помощи — перечисление денежных средств, поскольку переводы НДС не облагаются.

Вариант 2. Когда вы помогаете, к примеру, больнице, детскому саду или музею не деньгами, а вещами. Цель, которая направлена на благотворительность, должна быть четко определена и не связана с предпринимательской деятельностью. Тогда эта операция не будет облагаться НДС. Но! Только если речь идет не о подакцизных товарах.

Какие документы нужны: льготу нужно будет подтвердить копией устава того, кто получает помощь, и договором на благотворительность. Также в качестве доказательств можно предоставить письма с просьбой оказать помощь.

Вариант 3. Оказывая благотворительную помощь конкретному человеку, получите точно такое же освобождение от НДС.

Какие документы нужны: чтобы исключить претензии от налоговой, составьте договор на оказание благотворительной помощи — отметьте в нем характер и цели передачи имущества, обязанность использовать его по назначению. И обязательно подпишите сам акт передачи-получения.

Вариант 4. Если вы не передаете деньги или имущество, а напрямую оплачиваете за кого-то товары, работы или услуги, НДС войдет в их стоимость. Принять его к вычету будет невозможно.

Если благополучатель — физическое лицо

НДФЛ. Получая помощь до 4000 рублей в год, человек освобождается от уплаты с нее НДФЛ. Но с превышающей суммы уже придется заплатить в бюджет 13%. Законодатель не сделал никаких различий в подарках, даже если передаваться будут жизненно необходимые лекарства.

Если благополучитель — юридическое лицо

Налог на прибыль. Получая благотворительную помощь, организация не платит с нее налог на прибыль.

НДС. Ни деньги, ни имущество, переданные безвозмездно, не облагаются НДС. Единственное условие — они должны использоваться в некоммерческих целях.

Также не будет никакого НДС, если организация, получившая помощь, передаст ее конкретному нуждающемуся.

Источник: http://bk43.ru/business/ideas/nalogovyie_lgotyi_pri_blagotvoritelnosti

Благотворительность: учет и налогообложение

Благотворительная помощь — это вид финансовой и нефинансовой поддержки организаций и фондов, бюджетных учреждений (например, школ и музеев), спортивных и социально-ориентированных некоммерческих организаций, а также отдельных граждан. Государство поощряет такую деятельность, в частности, предлагая льготное налогообложение. В нашем обзоре мы расскажем подробно о том, какие существуют налоговые льготы и способы бухучета операций, связанных с безвозмездным перечислением средств.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

1. Понятие благотворительной деятельности

2. На какие цели направлена благотворительная деятельность

3. Кто участвует в благотворительной деятельности

4. Налог на прибыль

5. Льготы по НДС

6. Отказ от льготы по НДС

7. «Входной» НДС

8. Бухгалтерский учет благотворительной помощи

9. Заполняем налоговую декларацию

10. Благотворительная деятельность физических лиц и НДФЛ

11. Кому помогать

12. В какой форме оказывать помощь

13. Как рассчитать сумму вычета и подлежащий возврату налог

14. Как перечислить деньги на благотворительные цели

15. Благотворительность юридических лиц в адрес фондов

16. Куда обращаться, и какие документы необходимы для получения вычета

Многие юридические лица в определенный период своего развития приходят к благотворительности. Но если у граждан этот вид деятельности не требует определенного оформления, то к организациям закон более строг. Любая деятельность должна быть отражена в бухгалтерском и налоговом учете.

Благотворительная деятельность в Российской Федерации регулируется (Конституция Статья Конституцией Российской Федерации), (Гражданский кодекс Статья Гражданским кодексом Российской Федерации), Федеральным законом от 11.08.1995г. №135-ФЗ «О благотворительной деятельности и благотворительных организациях».