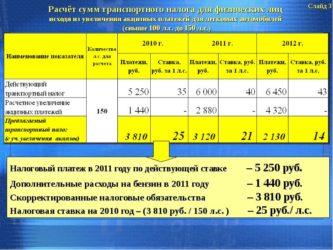

Транспортный налог в г. Москве в 2019 г

Порядок и сроки уплаты транспортного налога в Москве

Ставки транспортного налога на автомобиль в г. Москве в 2019 г.

Льготы по уплате транспортного налога в г. Москве

Порядок, ставки и сроки уплаты транспортного налога в Москве на 2019-2018 г. утверждены Законом г. Москвы от 09.07.2008 № 33 «О транспортном налоге» (с соответствующими изменениями и дополнениями, действующими в 2019 г.).

Порядок и сроки уплаты транспортного налога в Москве

Налог за каждое транспортное средство уплачивается в полных рублях (50 копеек и более округляются до целого рубля, а менее 50 копеек не учитываются) в бюджет города Москвы.

Налогоплательщики-организации уплачивают налог не позднее 05 февраля года, следующего за истекшим налоговым периодом. В течение налогового периода уплата авансовых платежей по налогу налогоплательщиками — организациями не производится.

Таким образом, организациям необходимо оплатить транспортный налог за 2018 год — до 05 февраля 2019 года, за 2019 год — до 05 февраля 2020 года, а за 2020 год — до 05 февраля 2021 года. Более подробно о порядке уплаты налога юридическими лицами читайте в статье по ссылке.

Срок уплаты транспортного налога за 2018 год для юридических лиц в г. Москве — 05 февраля 2019 года

Граждане уплачивают транспортный налог на автомобиль на основании налогового уведомления, направляемого налоговым органом.

Сумма налога на машину определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Физическими лицами транспортный налог должен быть уплачен в общем порядке в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом, то есть в 2019 году налог уплачивается за 2018 год соответственно по ставкам, установленным на 2018 год, а автомобильный налог за 2019 год — до 01 декабря 2020 года.

Срок уплаты налога для граждан: с 2016 года изменился срок уплаты транспортного налога на автомобиль для физических лиц — теперь налог необходимо оплатить до 01 декабря (ранее срок уплаты устанавливался до 1 октября).

Транспортный налог подлежит уплате в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог на автомобиль за 2017 г. необходимо оплатить до 1 декабря 2018 г., за 2018 г. – до 1 декабря 2019 г., а за 2019 год — до 1 декабря 2020 года. Если 01 декабря является нерабочим днем, срок уплаты переносится на ближайший рабочий день.

Срок уплаты транспортного налога на автомобиль в г. Москве в 2019 г. — до 02 декабря 2019 г. (налог уплачивается за 2018 г.)

Ставки транспортного налога в г. Москве

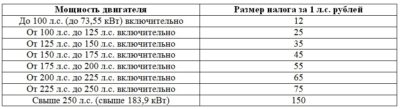

Налоговые ставки налога на авто в Москве устанавливаются соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

| Наименование объекта налогообложения | Налоговая ставка (в рублях) на 2017-2018, 2019 годы |

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы) | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт)включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы) | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы) | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Рассчитать транспортный налог в г. Москве самостоятельно очень просто. Для этого необходимо мощность автомобиля (в л.с.) умножить на ставку налога (второй столбик таблицы).

Обратите внимание, при взимании налога на автомобиль применяются повышенные коэффициенты транспортного налога на дорогостоящие автомобили стоимостью более трех миллионов рублей.

Внимание: в связи с тем, что окончательная сумма налога зависит от категории и марки автомобиля, его мощности, мы не рекомендуем пользоваться онлайн-калькуляторами. Наиболее верный расчет достигается простым умножением мощности автомобиля на ставку налога (с учетом повышающих коэффициентов на дорогостоящие автомобили).

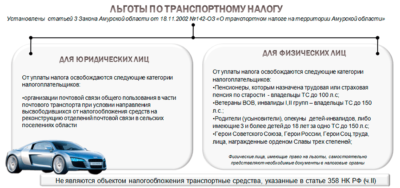

Льготы по уплате транспортного налога в г. Москве

Законом г. Москвы «О транспортном налоге» освобождены полностью от уплаты налога:

- организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, — по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси);

- резиденты особых экономических зон технико-внедренческого типа, созданных на территории города Москвы (далее — особые экономические зоны), — в отношении транспортных средств, зарегистрированных на указанных резидентов, с момента включения в реестр резидентов особой экономической зоны. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства. Право на льготу подтверждается выпиской из реестра резидентов особой экономической зоны, выданной органом управления особой экономической зоной;

- 2.1. организации, признаваемые управляющими компаниями особых экономических зон и осуществляющие деятельность в целях реализации соглашений об управлении особыми экономическими зонами, — в отношении транспортных средств, зарегистрированных на указанные организации, с момента заключения с уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти соглашений об управлении особыми экономическими зонами. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства — льгота введена с 2018 года;

- 2.2. управляющие компании международного медицинского кластера и участники проекта, заключившие соглашения об осуществлении проекта с управляющей компанией международного медицинского кластера и осуществляющие на территории международного медицинского кластера деятельность по реализации проекта, — в отношении транспортных средств, зарегистрированных на управляющие компании международного медицинского кластера и участников проекта. Участникам проекта льгота предоставляется с момента заключения соглашения об осуществлении проекта с управляющей компанией международного медицинского кластера — льгота применяется с 2018 года до 2028 года;

- Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- ветераны боевых действий, инвалиды боевых действий — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- инвалиды I и II групп — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно, — за одно транспортное средство указанной категории, зарегистрированное на этих лиц;

- один из родителей (усыновителей) в многодетной семье — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- чернобыльцы — за одно транспортное средство;

- физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- один из опекунов инвалида с детства, признанного судом недееспособным, — за одно транспортное средство, зарегистрированное на граждан указанной категории.

Пенсионеры по старости льгот по уплате транспортного налога в Москве не имеют.

Важно. Льготы, перечисленные в подпунктах 3-8, 11-14 не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Физическим лицам льготы предоставляются по заявлению на основании документа, подтверждающего право на льготу. При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

https://www.youtube.com/watch?v=3srCrNFdf48

Льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде. При этом коэффициент рассчитывается до трех знаков после запятой.

Подготовлено «Персональные права.ру»

Источник: http://personright.ru/nalogi/transportnyy-nalog/82-gorod-moskva-stavki-poryadok.html

Как рассчитывается транспортный налог для физлиц — ПИЛОТОВ.НЕТ

Транспортный налог установлен для владельцев транспортных средств, на которых транспортные средства зарегистрированы. Исключение составляет льготная категория граждан, освобожденная от уплаты налога на транспорт в рамках социальной поддержки отдельных групп населения.

В данной статье мы разберем, как рассчитывается транспортный налог для физлиц, а также рассмотрим интересующий многих налогоплательщиков вопрос о методике расчета транспортного налога. Вы получили налоговое уведомление. Правильно ли вам насчитали налог? Давайте разбираться.

Как узнать, что вы действительно должны платить транспортный налог

Если вы являетесь владельцем транспортного средства, то есть оно зарегистрировано на ваше имя, то вы признаетесь плательщиком транспортного налога в соответствии с НК РФ (ст. 357), если ТС, которым вы владеете, относится к определенным в ст. 358 НК РФ категориям, с учетом исключений, указанных в этой же статье. В качестве объекта налогообложения для транспортного налога принимаются следующие виды транспорта:

- Автомобиль;

- Мотоцикл или мотороллер;

- Снегоход и мотосани;

- Водный транспорт, в том числе моторные лодки, катера, яхты, парусные суда, теплоходы, гидроциклы и несамоходные (буксируемые суда).

Фактором, определяющим необходимость уплаты транспортного налога, является регистрация ТС на определенное лицо. То есть если на вас оформлен автомобиль, и вы его продаете по доверенности, факт продажи не будет влиять на смену налогоплательщика. До тех пор, пока автомобиль зарегистрирован на вас, налогоплательщиком по транспортному налогу являетесь именно вы.

Получение налогового уведомления с расчетом налога на транспорт

Порядок исчисления транспортного налога определен в ст. 362 НК РФ, порядок и сроки уплаты транспортного налога – в ст. 363 НК РФ. Налоговый орган рассчитывает налог на транспорт для физических лиц и направляет вам налоговое уведомление (п. 3 ст. 363 НК РФ), в котором указывается размер налога, а также все данные, на основе которых налог был рассчитан.

Соответственно, регистрация автомобильного и мототранспорта осуществляется силами ГИБДД, и от ГИБДД в налоговую поступают сведения о зарегистрированных на данное лицо ТС и обо всех характеристиках данного ТС, имеющих значение для начисления налога (см. п. 2 Постановления Правительства РФ № 938 от 12 августа 1994 г., пп. «в» п. 11 Положения, утвержденного Указом Президента РФ № 711 от 15 июня 1998 г., п. 1 ст. 362 и п. 4 ст. 85 НК РФ).

От чего зависит размер транспортного налога

Всего имеется пять составляющих, которые учитываются при расчете размера транспортного налога.

- Налогооблагаемая база. Это величина, принятая для расчета налога на каждый вид транспорта. Порядок определения налоговой базы определен Налоговым кодексом РФ. Так, налоговая база для автомобилей, мототранспорта и самоходных водных судов определяется мощностью двигателя (если транспорт оснащен несколькими двигателями, принимается суммарная мощность двигателей). За единицу мощности принимается лошадиная сила. Данный порядок определен в п. 1 ст. 359 НК РФ и в Письме Минфина РФ № 03-05-04-04/58058 от 11 сентября 2017 г. Если транспортный налог рассчитывается для несамоходных видов транспорта (например, для буксируемых водных судов), тогда за налоговую базу принимается валовая вместимость судна в регистровых тоннах. Для расчета налоговой базы берутся характеристики транспорта, указанные в паспорте транспортного средства, в технических документах и в свидетельстве о регистрации ТС;

- Второй составляющей является доля собственника в праве собственности на транспортное средство. Если собственник один, то доля равна единице, в противном случае для расчета берется дробная часть, например 1/3 часть, ½ и т.д.;

- Третьей составляющей является налоговая ставка на одну лошадиную силу мощности двигателя или на одну регистровую тонну, если ТС несамоходное. Налоговая ставка принимается законами каждого субъекта РФ самостоятельно. Соответственно, если ваше транспортное средство стоит на учете в определенном регионе, налоговую ставку по налогу на транспорт вы должны уточнить в законе данного региона. В случае, когда налоговая ставка в вашем регионе не принята, для расчета берется налоговая ставка из НК РФ, указанная в п. 1 ст. 361 Налогового кодекса РФ;

- Четвертой составляющей является период, за который рассчитывается транспортный налог. Чаще всего это предыдущий год. Если вы зарегистрировали ТС в течение предыдущего налогового периода, тогда период будет равен не единице, е дробному числу, которое рассчитывается как отношение числа полных месяцев, в течение которых ТС было зарегистрировано на вас, к 12, то есть к числу календарных месяцев за год (п. 1 ст. 360, п. 3 ст. 362 НК РФ).

Как учитывается месяц, в который было зарегистрировано ТС

До 2016 года месяц регистрации ТС и месяц снятия с учета принимались за полные месяцы независимо от даты регистрации (снятия с учета). Если транспортное средство ставилось на учет и снималось с него в течение одного месяца, этот месяц принимался полностью для расчета налога.

Согласно Письма Минфина РФ № 03-05-04-04/37237 от 15 июня 2017 г., регистрация и снятие с учета ТС в течение периода меньше одного месяца не облагается транспортным налогом. Например, транспортный налог не будет начислен, если ТС поставлено на учет и снято с учета в период с 1 по 15 число одного месяца, или с 16 по 30 число одного месяца, или поставлено на учет с 15 числа одного месяца и снято с учета до 15 числа следующего месяца;

Последней составляющей является повышающий коэффициент, указанный в п. 2 ст. 362 НК РФ. В соответствии с п. 2 статьи 362 Налогового кодекса Российской Федерации, исчисление суммы транспортного налога в отношении автомобилей со средней стоимостью от 3 млн. рублей производится с учетом повышающих коэффициентов, применяемых в зависимости от года выпуска машины с 1 января 2014 года. Повышающий коэффициент составляет:

На каждый налоговый период Минпромторг в конце февраля публикует перечень легковых автомобилей средней стоимостью от 3 млн. руб.

Средняя стоимость автомобилей рассчитывается исходя из рекомендованных розничных цен на автомобили данной марки, модели и года выпуска соответствующих базовых версий по состоянию на 1 июля и 1 декабря каждого налогового периода.

В данном перечне описание модели (версии) автомобиля может не совпадать по мощности и отклоняться в ту или иную сторону по сравнению с информацией, поступающей от ГИБДД, однако Минфин РФ в Письме № 03-05-04-04/44504 от 12 июля 2017 года дал разъяснения, согласно которым для налогообложения применяются данные ГИБДД.

Транспортный налог будет рассчитан как произведение пяти составляющих, которые мы перечислили в списке выше. Все эти данные будут указаны в налоговом уведомлении, которое вы получите от налогового органа.

Для владельцев транспортных средств с разрешенной максимально массой более 12 т, зарегистрированных в реестре взимания платы на возмещение негативного воздействия на дороги общего пользования федерального значения предусмотрены льготы.

Соответственно, лица, имеющие право на такую льготу, уплачивают транспортный налог уменьшенном размере. Размер налога уменьшается на величину платы за негативное воздействие. Такой порядок введен начиная с 2015 года согласно Федерального Закона № 249-ФЗ от 03 июля 2016 г.

(п. 3 ст. 2) и ст. 361.1 НК РФ.

Как проверить правильность начисления транспортного налога

Зная как рассчитывается транспортный налог для физлица, очевидно, что для проверки правильности его начисления надлежит проверить соответствие сведений о вашем ТС, указанных в налоговом уведомлении со сведениями, указанными в ПТС, свидетельстве о регистрации ТС, свидетельства о праве собственности и других технических и правоустанавливающих документах на транспортное средство.

Налоговую ставку вы можете сравнить с налоговой ставкой, принятой в вашем регионе, в котором зарегистрировано ТС.

В результате путем перемножения всех составляющих вы должны получить сумму налога, которую сравните с суммой, указанной в налоговом уведомлении.

Пример расчета транспортного налога

Возьмем для иллюстрации методики расчета транспортного налога легковой автомобиль, зарегистрированный на владельца в ГИБДД Москвы. Автомобиль имеет следующие характеристики:

- Мощность двигателя 155 л. с.;

- Число собственников: один;

- Налоговая ставка на 1 л. с. Из ст. 2 Закона г. Москвы № 33 от 09 июля 2008 г. берем налоговую ставку для автомобилей от 150 до 175 л. с., равную 45 руб.;

- Дата поставки на учет: 12 июля 2017 г. Таким образом, количество полных месяцев в налоговом периоде равно 6;

- Год выпуска автомобиля: 2016. Стоимость 3 500 000 руб., данная модель включена в перечень легковых автомобилей со средней стоимостью от 3 до 5 млн. руб.;

Таким образом, транспортный налог будет рассчитан по формуле:

155 * 1 * 45 * 6/12 * 1,1 = 3836,25 руб.

Согласно п. 6 ст. 52 НК РФ, сумма налога исчисляется в полных рублях, при этом сумма до 50 коп. отбрасывается, а более 50 коп. округляется до полного рубля. Таким образом, сумма налога будет составлять ровно 3836,00 руб.

Также для контроля правильности расчета налога вы можете воспользоваться электронным калькулятором транспортного налога физических лиц, который работает на сайте ФНС РФ.

Что делать, если вы обнаружили расхождение своего результата с суммой налога в налоговом уведомлении? Согласно пп. 1 п. 1 ст. 21 НК РФ, вы можете написать заявление в налоговый орган для исправления данных.

Если налоговый орган не учел ваше право на льготу по транспортному налогу, вы можете представить в налоговую заявление о предоставлении льготы с приложением копии подтверждающих ваше право на льготу документов в соответствии с п. 3 ст. 361.1 НК РФ.

Транспортный налог уплачивается по месту регистрации транспортного средства (п. 1 ст. 363 НК РФ) в срок до наступления 1 декабря года, следующего за налоговым периодом, за который начислен налог (см. Письмо ФНС РФ № БС-4-11/48@ от 11 января 2016 г.). Этот порядок действует начиная с 2015 г. Ранее налоги уплачивались до 1 октября следующего за налоговым периодом года.

Источник: https://www.pilotov.net/nalogi-i-poshliny/kak-rasschityvayetsya-transportnyy-nalog-dlya-fizlits/

Как рассчитывается транспортный налог — порядок начисления для физических лиц

1001urist.ru > Налоговое право > Как рассчитывается транспортный налог — порядок начисления для физических лиц

Собственник автомобиля ежегодно сталкивается с необходимостью уплаты транспортного налога (также его называют автоналог).

При этом, учитывая постоянно меняющуюся нормативную базу, встает вопрос, как начисляется налог в текущем году? Не появились ли какие-то новшества?

- Онлайн-калькулятор расчета налога на автомобиль

- Особенности уплаты транспортного налога за 2018 год

- Как производится расчет транспортного налога

- Как рассчитать налог на авто — пошаговая инструкция

- Ставки транспортного налога

- Как рассчитать налог на машину — формула расчета

- Расчет налога на транспорт по лошадиным силам

- Примеры расчета транспортного налога

- Какие автомобили не облагаются транспортным налогом

- Заключение

Особенности уплаты транспортного налога за 2026 год

Транспортный налог относится к региональным видам платежей и платится в местный бюджет.

И, хотя базовые ставки и порядок расчета регулируются Налоговым кодексом РФ (ст. 28 ч. 2), тем не менее фактические ставки, тарифы, отчетные периоды и льготы утверждают власти субъекта федерации.

Следовательно, ставки и сроки уплаты в разных регионах могут существенно отличаться, но не более, чем в 10 раз. Под это ограничение не попадают легковые авто с мощностью до 150 л. с.

Одно остается неизменным – автоналог взимается с того физического лица, на чье имя зарегистрировано ТС. При этом неважно, является он его фактическим собственником или только формальным владельцем. Налогообложению подлежат не только легковые и грузовые авто, но и катера, моторные лодки, мотоциклы и прочие ТС.

Стоит отметить: обязательство по уплате не исчезает, даже если ТС не эксплуатируется или находится в ремонте. Это же касается случаев продажи автомобиля.

Если физические лица после продажи не подали сведения в ГИБДД о смене собственника, то до снятия ТС с государственной регистрации плательщиком считается формальный, а не фактический владелец.

Прежний владелец может самостоятельно обратиться в ГИБДД с заявлением о снятии авто с регистрации с приложением документов, подтверждающих сделку. Заявление можно подавать, если в течение 10 суток покупатель не зарегистрировал машину на свое имя. Отсчет ведется с даты заключения договора.

Как производится расчет транспортного налога

Рассчитать сумму налогового обязательства должна налоговая инспекция, а не само физическое лицо.

Налоговый инспектор проводит исчисление суммы автоналога, затем направляет владельцу уведомление с квитанцией на оплату.

Транспортный налог за 2017 год необходимо оплатить до 1 декабря 2018 года.

В 2019 г сроком уплаты автоналога за 2018 г. для физических лиц является 1 декабря 2019 г.

Тем не менее не лишним будет заранее самостоятельно посчитать сумму обязательства, чтобы запланировать довольно крупный расход в своем бюджете.

Для того чтобы узнать сумму, подлежащую оплате, можно воспользоваться онлайн-калькулятором, расположенным выше. Благодаря удобному и простому функционалу автоматизированного калькулятора, у владельца ТС отпадает необходимость искать региональные ставки и льготы, а также минимизируется риск ошибки.

Как рассчитать налог на авто — пошаговая инструкция

Предварительно нужно определить:

- мощность двигателя (количество лошадиных сил);

- региональную ставку налога;

- срок эксплуатации ТС;

- наличие или отсутствие повышающего коэффициента;

- наличие или отсутствие льгот.

Сроком эксплуатации считается срок владения данным ТС.

Коэффициент применяется в случае, если авто стоит дороже 3 млн. руб. Как правило это автомобили с мощностью свыше 280 л. с.

С перечнем льгот для отдельных категорий владельцев ТС также можно ознакомиться на сайте региональной Налоговой службы, причем каждый регион устанавливает собственные льготы.

Обратите внимание: кроме региональных, имеются общие федеральные льготы, например, не облагаются налогом легковые автомобили, предназначенные для использования инвалидами (с мощностью до 100 л. с.).

Налоговые ставки можно узнать на сайте региональной Налоговой службы https://www.nalog.ru/rn77/taxation/taxes/tr_ul/transport_fl/ или воспользоваться автоматизированным калькулятором расчета.

Как рассчитать налог на машину — формула расчета

После того как будут уточнены вышеуказанные сведения, нужно воспользоваться специальной формулой:

Сумма = количество л. с. * налоговая ставка *(время использования машины (в месяцах) /12)

Важно знать: если снятие ТС с учета произошло в первой половине месяца (до 15 числа включительно), то этот месяц не учитывают при расчете. Если же снятие прошло 16-31 числа, то начисление налога прекратится только со следующего месяца.

Для определения мощности двигателя используется понятие лошадиной силы. Эта величина указана в ПТС. Однако в последнее время все чаще встречается ситуация, когда мощность выражена в кВт.

Если в ПТС транспортного средства указываются не лошадиные силы, а киловатты, тогда этот показатель нужно перевести в л. с.. Делается это следующим образом: 1 кВт – это 1,36 л.с.

Примеры расчета транспортного налога

Размер налога, как следует из формулы расчета, зависит в числе прочего и от того, как долго ТС находится в эксплуатации у своего владельца. Рассмотрим на примерах.

Для собственников, владеющих авто менее 1 года

Для лучшего понимания возьмем один и тот же автомобиль BMW 320i мощностью 184 л. с. 2005 года выпуска, и рассчитаем сумму налога в зависимости от срока владения им. Ставка на 2018 г. для г. Москвы — 50,0 руб. на 1 л. с.

Рассматриваем случай, что указанный автомобиль BMW 320i эксплуатируется владельцем менее 1 года (к примеру, 9 мес):

Сумма: 50,0 * 184 * (9/12) = 6900 руб.

Для собственников, владеющих авто более 1 года

Это же авто, находящееся во владении полных 12 месяцев:

Сумма: 50,0*184 *(12/12)= 9200 руб.

Рассчитать налог на транспорт для дорогих автомобилей

Рассмотрим пример расчета для автомобиля дороже 3 млн. руб., к которому применяется повышающий коэффициент.

Среднюю стоимость и перечень роскошных автомобилей на каждый год устанавливает Министерство Промышленности и Торговли РФ, список публикуется на сайте Министерства.

В зависимости от стоимости авто применяется один из трех коэффициентов:

- 1,1 — для легковых авто стоимостью от 3 до 5 млн. руб., не старше 3 лет;

- 2 — для ТС, оцененных от 5 до 10 млн. руб., не старше 5 лет;

- 3 — для ТС, оцененных от 10 до 15 млн. руб., возрастом не более 10 лет, и ТС стоимостью от 15 млн. руб., не старше 20 лет.

Пример расчета. Имеется автомобиль BMW X5 xDrive35i мощностью 575 л. с. 2015 г., оценочная стоимость 4 млн. руб. Ставка для г. СПб 150,0 руб. на 1 л. с. Коэффициент 1,1.

При владении ТС сроком до 1 года (условно возьмем 6 мес):

Сумма: 150,0 * 575 * (6/12) * 1,1 = 47 438 руб.

Это же авто, находящееся в собственности полный год:

Сумма: 150,0 * 575 * (12/12) * 1,1 = 94 875 руб.

Рассчитать транспортный налог для автобуса

Необходимые вычисления можно произвести по такому же принципу.

Возьмем в качестве примера автобус мощностью 140 л. с. по ставке для г. Москвы 26,0 руб. на 1 л. с. за полный год.

Сумма: 26,0 * 140 * (12/12) = 3 460 руб.

Рассчитать дорожный налог для мотоцикла

Рассмотрим на примере. Мотоцикл Kawasaki VN 1500 мощностью 64 л. с. по ставке для г. Санкт-Петербурга 30,0 руб. на 1 л. с. находится в собственности 11 мес.

Сумма: 30,0 * 64 * (11/12) = 1 760 руб.

Какие автомобили не облагаются транспортным налогом

Существуют ряд лиц, кто не платит транспортный налог.

Освобождены от уплаты машины, находящиеся во владении следующих категорий населения:

- инвалиды нерабочих групп (от налога освобождается только одно ТС);

- ветераны и инвалиды ВОВ;

- жертвы политических репрессий;

- родители или усыновители в многодетной семье (также один автомобиль);

- другие категории граждан на усмотрение региональных властей субъекта федерации.

Заключение

Посчитать годовой автоналог вполне под силу любому владельцу ТС. Зная величину налога, можно проверить правильность и тем самым избежать возможных проблем в случае ошибочного начисления задолженности со стороны фискальных органов.

Источник: https://1001urist.ru/nalogovoe-pravo/kak-rasschityvaetsya-transportnyj.html

Расчет транспортного налога по Москве и области

Транспортный налог взимается с владельцев транспортных средств в соответствии с главой 28 Налогового Кодекса РФ и регионального законодательства, которым является Закон Москвы №33.

Налоговый Кодекс регулирует общие правила взимания сбора, а местный закон определяет размеры налоговых ставок, категории льготников и сроки оплаты для физических и юридических лиц. Как рассчитать сумму налога в Московском регионе, читайте далее.

Какие учитываются исходные данные

Для самостоятельного расчета предварительно требуется определить исходные данные, к которым относятся:

- Вид транспортного средства. Налогообложению подлежат все транспортные средства, за исключением (статья 358 НК РФ):

- весельных и моторных лодок (мощность мотора до 5 лошадиных сил);

- легковых авто, оборудованных для использования инвалидами или выданных социальными органами;

- промысловых судов;

- морского, речного и воздушного транспорта, принадлежащего организациям, специализирующимся на пассажирских перевозках;

- транспортных средств, владельцами которых являются органы исполнительной власти;

- транспорта, находящегося в розыске;

- воздушного транспорта, используемого для оказания медицинской помощи.

- Мощность транспортного средства (статья 359 НК РФ):

- если транспорт оснащен двигателем, то мощность двигателя определяется в лошадиных силах;

- для воздушного транспорта параметр определяется по валовой тяге реактивного двигателя;

- водные транспортные средства имеют такой показатель, как валовая вместимость.

- Ставка налога (статья 2 Закона Москвы №33):

- в отношении легковых автомобилей:

- в отношении мотоциклов (мотороллеров):

- для автобусов:

- для грузовых автомобилей:

- в отношении иных самоходных средств:

- для снегоходов и мотосаней:

- для водного транспорта, включая яхты, моторные лодки и так далее:

- в отношении воздушного транспорта (самолетов, вертолетов и так далее).

- Категории льготников, то есть те физические лица или предприятия, которые в соответствии с местным законодательным актом не уплачивают транспортный налог или оплачивают его частично. По статье 4 Закона Москвы льготы имеют:

- юридические лица, занимающиеся перевозкой граждан общественным транспортом (в размере 100%);

- резиденты особых зон, созданных на территории Москвы (льгота в размере 100% предоставляется на 10 лет после регистрации транспорта);

- Герои СССР и РФ, лица, награжденные орденом Славы, ветераны и инвалиды ВОВ и иных боевых действий, инвалиды 1 и 2 групп, узники концлагерей и иных аналогичных мест (100% на одно транспортное средство по выбору);

- родители (опекуны, усыновители) ребенка инвалида или в многодетной семье (100% на одно транспортное средство);

- собственники, имеющие авто мощностью менее 70 л.с. (100%);

- физические лица, принимавшие участие в испытаниях ядерных бомб и иных видов оружия, перенесшие лучевую болезнь, участники устранения аварий на ядерных станциях (100% на один вид транспортного средства).

- Необходимость применения повышающего коэффициента, предусмотренного статьей 362 НК РФ для дорогостоящих легковых автомобилей:

Мощность двигателя автобуса, автомобиля, снегохода и так далее можно узнать из ПТС или свидетельства о регистрации. Валовая тяга и вместимость так же указываются в паспортах соответствующих видов транспортных средств.

Формула

Для самостоятельного расчета транспортного налога можно воспользоваться следующей формулой:

С = Нс*М*К*П/12,

где

| С | сумма налога |

| Нс | налоговая ставка по данному виду транспорта и его мощности |

| М | мощность транспорта |

| К | повышающий коэффициент |

| П | период владения транспортным средством в месяцах |

Примеры

Пример 1.

Необходимо определить сумму налога за 1 год для легкового автомобиля мощностью 123 л.с. и стоимостью 855 000 рублей.

В соответствии с Законом Москвы №33 налоговая ставка (Нс) составит 25 рублей.

С = 25*123*1*12/12 = 3 075 (рублей)

Пример 2.

Необходимо рассчитать сумму налога для автомобиля мощностью 426 л.с. и стоимостью 3 550 000 рублей (срок владения 1 год).

Налоговая ставка в данной ситуации составит 150 рублей.

Дополнительно применяется повышающий коэффициент – 1,5

С = 150*426*1,5 = 95 850 (рублей)

Пример 3.

Расчет налога для автомобиля мощностью 135 л.с., стоимостью 1 230 000 рублей и сроком владения 6 месяцев.

Ставка налога – 35 рублей.

С = 35*135*1*6/12 = 2 362 рубля 50 копеек

Пример 4.

Требуется определить сумму налога для моторной лодки, имеющей мощность двигателя 42 л.с. Лодка зарегистрирована на собственника 8 месяцев.

Ставка налога составляет 100 рублей.

С = 42*100*8/12 = 2 800 рублей

Как и где сделать расчет транспортного налога в Москве онлайн

Произвести расчет транспортного налога можно не только по представленной формуле, но и с помощью онлайн калькулятора.

Возможность проведения расчета предоставлена на сайтах:

- налоговой службы;

- мир калькуляторов (https://calcsoft.ru);

- 110 км (https://110km.ru/nalog/).

Для проведения онлайн расчета необходимо знать:

- налоговый период, то есть год, за который производится расчет;

- период реального владения транспортным средством;

- вид транспорта;

- мощность двигателя (реактивной тяги, вместимости и так далее);

- наличие/отсутствие льгот.

Например, для расчета налога на сайте налоговой службы требуется заполнить следующую форму:

Наличие или отсутствие льготы можно определить по выпадающему списку:

Например, требуется узнать сумму налога на грузовой автомобиль мощностью 178 л.с. за 2019 год. Транспортное средство было приобретено в марте, следовательно, период владения грузовиком составляет 10 месяцев. Льгот нет.

По заданным условиям сумма налога, подлежащая уплате, составит 5 367 рублей.

Аналогичным образом производится расчет и на иных интернет сайтах.

Что делать, если допущена ошибка

Уплата налога на движимое имущество в столичном регионе производится (статья 3 Закона №33):

- частными лицами до 1 декабря следующего года;

- юридическими лицами до 5 февраля следующего года. Причем авансовые платежи действующим законодательством не предусмотрены.

Расчет налога производится:

- для физических лиц налоговыми органами. Налогоплательщику высылается налоговое уведомление, в котором указывается имеющееся в собственности движимое имущество и расчет по каждому виду транспортного средства;

- юридическими лицами самостоятельно. В налоговый орган предоставляется налоговая декларация, в которой так же указываются все виды транспортных средств, принадлежащих организации и подробный расчет по каждому транспорту.

Нередко случаются ситуации, когда в налоговом уведомлении содержится ошибка. Что делать? в первую очередь необходимо выяснить причину возникновения неточности.

Причинами могут быть:

- неправильная мощность транспортного средства. Данные о собственниках движимого имущества передаются в налоговый орган Госавтоинспекцией, что и становиться возникновением ошибки;

- применение неправильной ставки. Расчет налога ведется сотрудниками налоговой службы, что и может привести к возникновению неточности;

- расчет налога без применения льготы. Каждый претендент на льготу обязан самостоятельно передать в налоговый орган письменное заявление, к которому приложить документы, являющиеся основанием для льготного налогообложения.

Если этого не сделать, то льгота учитываться не будет.

Для исправления ошибки в налоговом уведомлении необходимо:

- Подать в налоговую службу письменное заявление для проведения проверки. Документ можно передать лично, онлайн на сайте ФНС, через законного представителя или направить заказным письмом по почте. К заявлению рекомендуется приложить копии документов на транспортное средство и копию заявления на предоставление льготы (если имеется).

- После получения заявления налоговый орган обязан провести проверку и пересчитать сумму начисленного ранее транспортного налога. На это отводится 30 дней. Ответ налогоплательщику направляется по почте или выкладывается в личном кабинете на сайте ФНС.

- Если ошибка устранена, то в налоговую службу подается дополнительное заявление с просьбой вернуть излишне уплаченные деньги на банковский счет налогоплательщика или зачислить их для оплаты налога в следующем периоде или любого иного налога в этом периоде.

- Если налоговый орган отказывает в проведении перерасчета, то налогоплательщик имеет возможность оспорить данное решение в судебном порядке.

Для этого подается исковое заявление, к которому прикладываются все документы, в том числе и отказ, полученный от налоговой службы. Решение суда будет являться основанием для перерасчета транспортного налога.

Итак, в Москве и Московской области действуют налоговые ставки по транспортному налогу, предусмотренные Законом Москвы №33.

Для проверки сведений в налоговом уведомлении расчет налога можно произвести самостоятельно, воспользовавшись простейшей математической формулой или онлайн калькулятором.

: Транспортный налог для пенсионеров: будет ли понижение тарифов?

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://avtopravozashita.ru/transportnyj-nalog/kak-rasschitat/kak-rasschitat-transportnyj-nalog-v-moskve.html