Сдаем отчетность: по почте, на флешке, бумажном носителе, по ТКС

Налоговую отчетность по телекоммуникационным каналам связи должны сдавать те компании, у которых среднесписочная численность сотрудников за год больше 100 человек (п. 3 ст. 80 Налогового кодекса РФ). Расчеты по страховым взносам отправить в электронной форме должны все организации, у которых среднесписочная численность персонала больше 50 человек. Основание – часть 10 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ. При этом сведения о персонифицированном учете представляют в электронном виде на 50 человек и более (ч. 2 ст.

8 Федерального закона от 1 апреля 1996 г. № 27-ФЗ). Соответственно, если в штате организации ровно 50 человек, придется отчитываться перед ПФР в электронном виде. Ведь форма РСВ-1 ПФР и сведения о персонифицированном учете сдаются одновременно. А вот остальные фирмы вправе выбрать один из четырех способов сдачи деклараций и расчетов: по почте, в электронной форме на компакт-диске или флешке, в бумажном виде (в том числе можно распечатать форму отчетности со штрихкодами), по телекоммуникационным каналам связи.

Далее подробности о каждом способе сдачи отчетности.

Количество экземпляров отчетности

По почте достаточно отправить один экземпляр отчета. Сдачу декларации (расчета) в этом случае будет подтверждать почтовая квитанция. Отправлять отчетность необходимо ценным письмом с описью вложения. Тогда, если возникнут разногласия с чиновниками, компания сможет доказать, какая отчетность была отправлена по почте.

Оформление почтового отправления

Письмо, в котором фирма пересылает налоговую отчетность в ИФНС, должно содержать опись вложения (п. 4 ст. 80 Налогового кодекса РФ). Кроме того, о необходимости описей упоминается и в пунктах 1 и 3.1 Регламента ввода в автоматизированную информационную систему налоговых органов данных… (утвержден приказом ФНС России от 18 июля 2012 г. № ММВ-7-1/505@). Опись на почте составляется только в том случае, когда отчетность отправляется ценным письмом.

Должны отметить, что у ценных писем есть один явный недостаток. Сотрудники почты не доставляют такую корреспонденцию, работники ИФНС, ПФР и ФСС РФ должны самостоятельно забирать ценные письма. Но на практике часто так не делают. Поэтому велика вероятность, что ценное письмо не дойдет до адресата. Инспекторы могут посчитать отчетность непредставленной. И предъявить штраф по статье 119 Налогового кодекса РФ.

Обратите внимание, что Федеральный закон от 24 июля 2009 г. № 212-ФЗ не требует, чтобы отчетность в ПФР и ФСС РФ, отправленная по почте, содержала опись вложения. Тем не менее опись лучше заполнить, чтобы избежать претензий из-за несданных расчетов.

Штамп инспектора о приеме отчетности

Даже если компания отправит отчетность по почте, она имеет право позже попросить налогового инспектора поставить на другом экземпляре штамп о приеме.

Для этого квитанцию, подтверждающую отправку письма, и опись, на которой проставлен штамп почтового отделения, принесите в ИФНС, ПФР или ФСС РФ. Тогда на штампе инспектора будет указан день, когда фирма отправила письмо по почте.

Документы, подтверждающие своевременную сдачу отчетности

Таким документом является почтовая квитанция. Однако иногда инспекторы помимо квитанции требуют еще один документ – кассовый чек почтового отделения, подтверждающий прием отчетности. Очевидно, что такие требования налоговиков являются незаконными.

Кроме того, инспекторы не могут обвинить компанию в несдаче отчетности и в том случае, если она затерялась на почте. То есть декларация, высланная по почте, считается сданной в инспекцию в тот день, когда на имя ИФНС было отправлено письмо с описью вложения. Чтобы определить такую дату, достаточно почтовой квитанции.

У компании сменился генеральный директор, но изменения в ЕГРЮЛ еще не внесены

Лучше всего внести изменения в единый госреестр юрлиц до сдачи отчетности. Иначе инспекторы могут посчитать отчетность, отправленную по почте, не сданной вовсе и приостановить операции по счетам из-за того, что Ф. И.О. директора, указанные в декларации, не совпадут с данными реестра.

И хотя такие действия инспекции незаконны (арестовать деньги из-за неверных записей в ЕГРЮЛ п. 3 ст. 76 Налогового кодекса РФ не позволяет), все же стоит задуматься об этой проблеме до сдачи годовой отчетности. Внести изменения в реестр несложно. И это позволит избежать проблем в дальнейшем.

Бухгалтер собирается сдавать отчетность в бумажном виде

Источник: http://www.mosbuhuslugi.ru/material/sdaem-otchet-po-pochte-bumajno-tks

Как отправить отчетность по почте в налоговую

Хозяйствующий субъект имеет право выбрать в качестве способа доставки налогового или бухгалтерского отчета – отправку его почтой. Данный момент закреплен в НК РФ. Но использовать его могут не все организации и ИП, так как существует для каждого отчета ряд условий при определении способа подачи. Но для тех, кто может это сделать надо знать, как отправить декларацию в налоговую по почте.

В чем отличие сдачи отчетности: лично, почтой, через интернет?

Большинство отчетов можно передавать в контролирующие органы лично, через интернет или почтой.

Сдача отчетности лично на магнитном носителе в ФНС

Непосредственная подача отчета инспектору в ИФНС возможна лишь для субъектов, имеющих небольшой штат работников – до 25 человек. Отчет подается в двух экземплярах на бумаге. Возможно потребуется приложить электронный файл на флеш-накопителе. Главным преимуществом этого способа является то, что налогоплательщик сразу же узнает, правильно ли составлен отчет, или нет.

В ИФНС ему подскажут, при необходимости, что нужно исправить. Но в дни квартальной и годовой отчетности в налоговой образуются большие очереди, в которых представителю предприятия или ИП придется провести не один час. К тому же инспектор откажет в приеме отчета, если обнаружит какие-то ошибки.

Внимание! Поэтому непосредственно отчет лучше сдавать не в последний отчетный день, так как есть риск его попросту не сдать. Если руководитель организации или предприниматель не смогут сдать отчет лично, нужно обязательно оформлять доверенности на представителя.

Сдача отчетности посредством почтового отправления является неплохим альтернативным вариантом:

- Отчетность можно отправить с любого почтового отделения.

- Даже если в налоговой очередь на сдачу в отчетов и вы не успеваете отстоять свою очередь, то оправить можно даже в последний день сдачи.

- Нет абонентской платы за электронную цифровую подпись или иные специальные программы, необходимые для электронной сдачи отчетности.

Отправить декларацию по почте тоже могут только предприятия с малой численностью работников. Отчет в количестве одного экземпляра нужно положить в конверт, при этом дополнительно прикладывать носитель с его электронной формой не надо. Обязательно нужно будет оформить опись вложения.

Данный отчет контролирующим органом будет принят, даже если в нем будет допущена ошибка. В связи с этим в дальнейшем потребуется его корректировка и уточнение. Но об этом компания или ИП узнают позже. Если налоговая декларация по почте передается не директором или предпринимателем, доверенность потребуется только на регистрируемые отправления.

Внимание! Для крупных компаний с большой численностью персонала – более 25 человек, отчетность по почте в налоговую отправлять нельзя, так как законодательство предусматривает, что должна происходить сдача отчетности через интернет.

Сегодня сдать отчет в налоговую через интернет является самым популярным способом отправки. При этом это будет более выгодная альтернатива почте, если приходится сдавать много отчетов. В этом случае декларация передается только в электронной форме. Этот способ доступен каждому предприятию или ИП, но при условии что у них есть электронная цифровая подпись ЭЦП.

Отчет может быть отправлен самостоятельно при наличии специальной программы, или же через посредника. Даже если отчет содержит ошибку и отклонен налоговой, то у субъекта еще есть определенный период (5 дней), чтобы исправить декларацию и отправить ее заново.

Сроки принятия отчетности при отправке ее почтой?

Законодательство устанавливает, что датой отправки отчета по почте является дата указанная в квитанции на почтовое отправления или же дата, проставленная на описи вложения.

Не позже следующего дня с даты поступления отчета в налоговый орган по почте, он должен быть зарегистрирован должностным лицом при помощи специализированной программы. Если автоматическая регистрация отчетов отсутствует, то он фиксируется в специальном журнале регистрации, в котором ему присваивается входящий регистрационный номер.

Нужно ли прикладывать магнитный носитель информации?

Если субъект выбрал в качестве способа представления отчета почтовое отправление, то декларация должна быть вложена в конверт в одном экземпляре. Дополнительно прикладывать магнитный носитель или флеш-носитель с электронным файлом отчета нет необходимости.

Каким письмом отправлять отчетность в налоговую?

Субъект сам может выбрать как отправить отчетность в налоговую по почте. Обязательным условием является лишь тот факт, что письмо с отчетностью должно иметь опись вложения.

Таким образом для налогоплательщика доступны варианты:

- Обычное отправление – самый дешевый способ почтовой отправки. Заплатить нужно будет только за конверт и его вес. Опись вложения составляется самостоятельно на фирменном бланке, но обычно почтовый работник отказывается поставить на ней штемпель. Из-за того, что отправление не регистрируется, при его утере невозможно будет доказать сам факт отправки.

- Заказное отправление — дешевый вариант регистрируемого отправления. Работнику при его подаче выдается квитанция о приеме конверта к пересылке, что будет доказательством сдачи отчета при утере конверта. Но опись бухгалтер должен составить самостоятельно, и почтовый работник ее не штампует. Таким образом, факт отправки и дату можно будет доказать при помощи квитанции. Если она утеряна, то дату и факт отправления подтвердить будет проблематично. К письму можно прикрепить уведомление о вручении.

- Ценное письмо с описью вложения — также является регистрируемым отправлением. Однако отправитель может назначить ему «цену», которая будет выплачена в случае утери. В связи с этим почта составляет опись вложения на собственном бланке и ставит на нем штемпель. При этом типе отправления опись может служить подтверждением даты и факта отправки декларации в налоговую. При необходимости, здесь также можно использовать уведомление о вручении.

Важно! При отправлении отчетность в налоговую через почту лучше всего делать это ценным письмом с описью вложения! В противном случае письмо может просто потеряться. При этом опись со штампом почты описывает содержимое конверта.

Скачать образец описи вложения для отправления отчетности по почте в формате Word.

Приказ о направлении сотрудника в командировку, форма Т-9

Скачать опись вложения по форме 107 (бланк почты) в формате Word.

Как правильно составить опись вложения?

Согласно НК, если налогоплательщик отправляет отчетность при помощи почты, то в отправлении в обязательном порядке должна находиться опись вложения. При этом если для доставки документа было выбрано заказное письмо, то работник почты опись самостоятельно не оформляет — бухгалтеру нужно сделать это самому.

Однако очень часто почтовый сотрудник отказывается поставить на такой описи штамп, аргументируя это тем, что не отвечает за содержимое отправления.

Это значит, что подтверждать, что была отправлена именно декларация можно будет только подписями руководителя и главного бухгалтера.

Кроме этого, если будет потеряна квитанция об отправлении, подтвердить дату передачи конверта на почту уже не удастся.

Рассмотрим, как составить опись, если же все-таки принято решение отправлять декларацию заказным письмом. Это лучше делать на фирменном бланке. На нем в верхней части листа указываются полное название компании, коды ИНН, КПП, ОГРН, юридический адрес, банковские реквизиты.

Далее посередине страницы проставляется название документа – «Опись вложения».

Затем в виде нумерованного списка идет перечень деклараций, которые вкладываются в конверт в формате: «Налоговая декларация (название) за (период) на (количество страниц цифрами и прописью) листах — 1 экземпляр».

После списка деклараций ставит свою подпись с расшифровкой сначала руководитель фирмы, а потом главный бухгалтер.

Если отчет отправляется почтой, то согласно положениям НК датой ее сдачи является дата отправки почтового отправления. При этом данный срок действует до 24:00 того дня, которой установлен в качестве последнего срока подачи декларации.

Доверенность на получение товара

Налоговая инспекция в случае поступления отчета после установленной даты может налагать штрафы, но такое действие неправомерно. Такой же позиции придерживается и арбитражный суд, который посчитал, что если письмо было отправлено вовремя, но задержалось по вине почтовой службы, налогоплательщик за такое ответственности не несет.

Внимание! Однако, если штраф все же был неправомерно назначен, отстаивать свою правоту придется только через разбирательство.

При отправке отчетности при помощи ценного почтового отправления обязательно необходимо составлять опись вложения на бланке почты. В ней подробно расписываются: какие бумаги были положены в конверт, а значит только с ее помощью можно будет подтвердить, что отправлена была именно декларация. Из простой квитанции такую информацию получить нельзя.

Источник: https://sroorgru.com/kak-otpravit-otchetnost-po-pochte-v-nalogovuyu/

Как сдать налоговую Отчетность по Почте, Опись вложения, пример для почты

Законодательством Российской Федерации предусмотрены следующие способы сдачи налоговых деклараций (расчетов):

- в электронном виде по телекоммуникационным каналам связи;

- на бумажных носителях.

В первом случае, юридическое лицо обязано сдавать налоговую отчетность только в электронном виде, если:

- если среднесписочная численность сотрудников превышает 100 человек (в действующей организации – за предыдущий год, во вновь созданной (реорганизованной) организации – в месяце создания (реорганизации));

- независимо от численности, если такая обязанность прямо предусмотрена положениями второй части Налогового кодекса по конкретному налогу. С 2014 года обязанность представления налоговых деклараций только в электронном виде по телекоммуникационным каналам связи предусмотрена в отношении НДС независимо от численности (п. 5 ст. 174 НК РФ);

- если организация признается крупнейшим налогоплательщиком.

В остальных случаях организация вправе сдавать отчетность как на бумаге (например, через уполномоченного представителя организации или по почте), так и в электронном виде по телекоммуникационным каналам связи.

Такой порядок следует из положений пункта 3 и абзаца 1 пункта 4 статьи 80 Налогового кодекса РФ.

Одновременная подача налоговой отчетности в электронном виде по телекоммуникационным каналам связи и на бумаге законодательством не предусмотрена (ст. 80 НК РФ, письмо Минфина России от 26 марта 2010 г. № 03-02-07/1-130).

к меню ↑

Все формы налоговой отчетности в настоящее время приспособлены для считывания информации с помощью сканеров (являются машинно-ориентированными). В связи с этим к бумажным бланкам предъявляются дополнительные требования. В частности:

- бланк должен быть напечатан на бумаге формата А4;

- ширина полей не должна превышать допустимые пределы. Например, для книжной формы бланка ширина левого поля должна быть от 5 до 30 мм, а верхнего, нижнего и правого – не менее 5 мм;

- информация должна быть только с одной стороны листа;

- текст должен быть напечатан только черным цветом, шрифт – Times New Roman или Arial;

- размер шрифта для наименования формы документа, ее разделов и подразделов – высотой 11 или 10 пунктов, для текстовых фрагментов – высотой 9 пунктов;

- межстрочный интервал – одинарный;

- бланк должен содержать штриховой код и т. д.

Такой порядок предусмотрен Стандартом форм документов, утвержденным приказом ФНС России от 6 июля 2017 № ММВ-7-17/535. Поэтому, если организация сдает декларации на бланках, размноженных на копировальной технике, этот порядок нужно соблюдать.

к меню ↑

До 20 января текущего года все организации обязаны подать в налоговую инспекцию по месту своего учета сведения о среднесписочной численности сотрудников за прошлый год. Вновь созданные (реорганизованные) организации должны подать сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации).

Для представления сведений используйте форму, утвержденную приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174. Рекомендации по порядку заполнения этой формы доведены письмом ФНС России от 26 марта 2007 г. № ЧД-6-25/353.

Такой порядок предусмотрен пунктом 3 статьи 80 Налогового кодекса РФ.

По неработающим фирмам можно сдать единую упрощенную декларацию

Отчитаться по итогам квартала при помощи такой декларацию (Приложение № 1 к Приказу Минфина от 10.07.2007 № 62н) могут те налогоплательщики, у которых за налоговый период не было движения денег на счетах в банках и в кассе, а также объектов налогообложения ни по одному из налогов.

Декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица, не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Упрощенная Декларация представляется на бумажном носителе или в «электронном виде». Она может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Подача единой декларации – право, а не обязанность. Если хотите, можете вместо нее сдать нулевые декларации по каждому из ваших налогов, которые требуют отчета по окончании очередного квартала или года.

к меню ↑

Если за прошлый год среднесписочная численность сотрудников в каждом обособленном подразделении – меньше 100 человек, а в головном отделении – больше 100 человек, то независимо от численности сотрудников в обособленных подразделениях любая организация, среднесписочная численность которой за предыдущий год превысила 100 человек, должна представлять налоговую отчетность в электронном виде по телекоммуникационным каналам связи.

Причем как по местонахождению головного отделения организации, так и по местонахождению каждого обособленного подразделения (кроме крупнейших налогоплательщиков). Особые правила могут быть установлены лишь для тех организаций, информация о которых является государственной тайной. Это следует из положений пункта 3 статьи 80 Налогового кодекса РФ.

Примечание: Письмо Минфина России от 29 декабря 2006 г. № 03-02-07/1-364

Налоговую отчетность обособленных подразделений представляйте в межрегиональные инспекции по крупнейшим налогоплательщикам, где состоит на учете головное отделение организации (п. 3 ст. 80 НК РФ). При этом в декларациях (расчетах) обособленных подразделений указываются их собственные КПП.

Примечание: Письмо Минфина России от 11 декабря 2007 г. № 03-02-07/1-480

к меню ↑

За неправильный выбор установленного способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Размер штрафа составляет 200 руб. за каждое нарушение согласно статьи 119.1 Налогового кодекса РФ.

Несвоевременная подача сведений о среднесписочной численности сотрудников является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Размер штрафа по статье 126 НК РФ составляет 200 руб. за каждый непредставленный документ.

Кроме того, за несвоевременную подачу сведений по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Одним из способов представления налоговой отчетности является ее пересылка в инспекцию по почте.

Дата сдачи налоговой отчетности по почте

При использовании этого способа датой представления отчетности в налоговую инспекцию считается дата ее отправки. Дату сдачи отчетности определяйте по почтовому штемпелю. Отчетность признается сданной своевременно, если она отправлена до 24 часов последнего дня, установленного для ее представления (п. 8 ст. 6.1 НК РФ).

Почтовое отправление, в котором организация пересылает налоговую отчетность, должно содержать опись вложения. Об этом сказано в абзацах 1 и 3 пункта 4 статьи 80 Налогового кодекса РФ.

Обратите внимание

основным предметом судебных разбирательств при пересылке налоговой отчетности по почте является дата отправки деклараций. Чтобы доказать, что декларация отправлена вовремя, выберите оптимальный вид почтового отправления и храните все документы, подтверждающие отправку и доставку отчетности в инспекцию.

Почтовое отправление, в котором организация пересылает налоговую отчетность, должно содержать опись вложения. Об этом сказано в абзацах 1 и 3 пункта 4 статьи 80 Налогового кодекса РФ

Составьте опись в двух экземплярах и подпишите у руководителя и главного бухгалтера.

к меню ↑

Общество с ограниченной ответственностью «Газпром»

ИНН 4358123456КПП 430801001Адрес: 625009, Киров, ул. Ямская, д. 4Р/с 40702810400123456789 в АКБ «Хлынов»К/с 30102810400123456789БИК 044583222

ОГРН 1007746123450

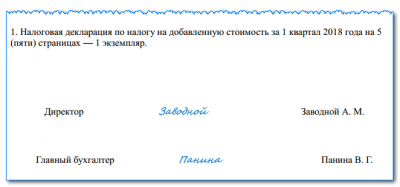

1. Налоговая декларация по налогу на добавленную стоимость за I квартал 2015 года на

5 (пяти) страницах – 1 экземпляр.

2. Налоговая декларация по ЕНВД за I квартал 2015 года на 4 (четырех) страницах – 1 экземпляр. Директор «Альфы» _____________ А.В. Иванов17.04.2015 Главный бухгалтер _____________ А.С. Петрова17.04.2015

Налоговое законодательство предъявляет единственное требование к почтовому отправлению, в котором организация пересылает налоговую отчетность. Оно должно содержать опись вложения (абз. 3 п. 4 ст. 80 НК РФ). Вид почтового отправления каждая организация вправе выбрать самостоятельно. В зависимости от выбранного способа подтвердить своевременность отправки отчетности можно с помощью разных документов.

Налоговую отчетность отправляйте заказным или ценным письмом. Заказные и ценные письма являются регистрируемыми почтовыми отправлениями. Это значит, что их отправителю почта выдает квитанцию, а с адресата берет расписку в получении письма.

Заказные и ценные письма могут пересылаться с описью вложения и с уведомлением о вручении адресату. Конкретный перечень регистрируемых отправлений, пересылаемых с описью вложения и с уведомлением, вправе определять оператор почтовой связи.

Такой порядок предусмотрен подпунктом «б» пункта 10 Правил, утвержденных приказом Минкомсвязи России от 31 июля 2014 г. № 234.

Как правило, при отправке заказных писем опись вложения почтовая служба не составляет. Поэтому этот документ бухгалтеру придется оформить самостоятельно. За дополнительную плату можно отправить заказное письмо с уведомлением о его вручении получателю. В этом уведомлении будет указана дата, когда представитель налоговой инспекции получил отчетность.

Два экземпляра описи подпишите у руководителя и главного бухгалтера и заверьте печатью. Один экземпляр вложите в конверт с отчетностью. Второй сохраните у себя и прикрепите к нему квитанцию об отправке и уведомление (если оно есть) со штампом почты.

Опись вложения для заказного письма с налоговой отчетностью можно составить в произвольной форме. Желательно, чтобы почтовая служба заверила опись вложения (поставила на нем свой штамп). Но на практике сотрудники почты обычно отказываются это делать, ссылаясь на то, что они не могут отвечать за содержимое конверта. В этом случае ничем, кроме подписей руководителя и главного бухгалтера, подтвердить, какие документы были отправлены в налоговую инспекцию, организации не удастся.

Эту проблему можно решить, если отправить отчетность ценным письмом. Преимущество такого почтового отправления состоит в том, что опись вложения составляется на специальном почтовом бланке. Поскольку за доставку ценного письма почтовая служба несет дополнительную ответственность, такой бланк она заверяет в обязательном порядке.

Опись для ценного письма заполните, перечислив вложенные в него декларации. От имени организации подписать опись вложения должен уполномоченный представитель, имеющий доверенность на представление отчетности в налоговую инспекцию.

Внутренние документы налоговой службы предусматривают единственный вид почтового отправления, с помощью которого можно переслать налоговую декларацию: заказное письмо с описью вложений (абз. 23 п. 1 регламента, утвержденного приказом ФНС России 18 июля 2012 г. № ММВ-7-1/505). Однако арбитражная практика признает правомерной отправку налоговых деклараций не только заказными, но и ценными письмами и ценными бандеролями.

Чтобы избежать лишних проблем, при отправке письма проверьте четкость почтовых штампов на квитанции и описи. На оттиске должна быть отчетливо видна дата отравления.

Некоторые налоговые инспекции считают, что датой представления декларации по почте является тот день, когда она была получена. В таких случаях они могут попытаться привлечь организацию к ответственности по статье 119 Налогового кодекса РФ. Это неправомерно.

к меню ↑

Когда отправляете декларацию о доходах по почте, приложите такую опись. Опись вложения составьте в двух экземплярах. Один экземпляр перешлите вместе с документами в налоговую инспекцию. Другой – с проставленным на нем почтовым штемпелем оставьте у себя.

Дату подачи декларации определите по почтовому штемпелю. Декларация признаетс я сданной своевременно, если она отправлена до 24 часов последнего дня, установленного для ее представления (п. 8 ст. 6.1 НК РФ). Составьте заявление на имя руководителя налоговой инспекции.

ИНН 770013254479,Александр Сергеевич КондратьевАдрес: 125127, г. Москва,2-я Радиаторская ул.,

д. 5, корп. 1, кв. 40

1. Налоговая декларация 3-НДФЛ за 2016 год на 8 (восьми) страницах – 1 экземпляр.2. Копия справки о доходах по форме 2-НДФЛ на 1 (одной) странице – 1 экземпляр.3. Заявление на возврат НДФЛ, излишне удержанного работодателем в связи с предоставлением имущественного вычета с начала года, на 1 (одной) странице – 1 экземпляр.13.02.2017 А.С. Кондратьев

к меню ↑

По просьбе организации налоговая инспекция обязана проставить на копии налоговой декларации отметку о ее получении, если оригинал отправлен почтой. Отказ от проставления такой отметки неправомерен независимо от способа подачи декларации.

Источник: https://www.assessor.ru/notebook/buhuchet/kak_sdat_nalogovuyu_otchetnost/

Как отправить отчетность в налоговую по почте: какой датой будет приняты документы, как подтвердить сроки

В НК закреплено несколько способов, при помощи которых подготовленный отчет можно доставить в налоговый орган. Один из них является использование услуг почтовой связи. Однако воспользоваться им могут не все субъекты бизнеса, поскольку для некоторых форм установлены ограничения по способу их передачи. Но когда можно это сделать, необходимо точно знать как отправить декларацию в налоговую по почте.

Чем отличаются виды сдачи отчетности: через интернет, лично, по почте

Установлено, что отчет можно подать один из трех способов — при личной явке, при использовании почтового отправления или используя сеть интернет.

Для больших компаний установлено, что им запрещается передавать отчетность по почте в налоговую. Для таких субъектов доступна только сдача отчетности через интернет.

При численности работающих до 25 сотрудников допускается производить сдачу на бумаге. Отчет нужно составить в двух копиях, одна из них остается в налоговой, а вторая с отметкой о получении возвращается назад.

Иногда могут попросить предоставить отчет в виде файла в специальном формате. Главным плюсом такого способа является проверка документа на месте и выявление в нем ошибок. Однако в отчетные периоды в ФНС собираются внушительные очереди, поэтому прождать в ней можно ни один час.

Отправлять почтой также могут только субъекты с небольшой численностью сотрудников. Распечатанный отчет вкладывается в конверт, добавлять накопитель с электронной версией нет нужды. Многие сомневаются, каким письмом отправлять отчетность в налоговую.

Ответ простой — только с описанным вложением. Сам формат письма можно выбрать любой, но для надежности рекомендуется производить отправку с использованием заказного отправления с уведомлением о получении. Отчет посчитают сданным, даже когда в нем найдут ошибки, однако субъекту будет отправлен запрос на их устранение.

Сдать отчет в налоговую через интернет является сейчас самым простым и распространенным способом. Им может воспользоваться любой субъект бизнеса, но предварительно нужно оформить электронную цифровую подпись (ЭЦП).

Также нужно выбрать — отправлять отчеты самому, но нужно будет заключить договор со спецоператором связи, либо обратиться в посредническую организацию.

Обобщим все особенности разных способов отправки писем в таблице:

| Критерий | Лично | При помощи почты | Через интернет |

| Кто может сдавать? | Субъекты численностью до 25 человек | Субъекты численностью до 25 человек | Все |

| Сколько экземпляров отчета составляется? | Два, один остается у субъекта с отметкой о получении | Один | Один |

| Что служит подтверждением? | Отметка на втором экземпляре отчета | Квитанция почты и опись вложения | Электронная квитанция системы |

| Нужен ли электронный файл? | Не обязателен, но инспектор может попросить его предоставить | Нет | Уже сдается в электронном виде |

| Когда субъект узнает об ошибках? | Сразу при проверке отчета инспектором | После получения письменного ответа из ФНС | Сразу при получении электронного протокола |

| Требуется ли доверенность? | Да, если отчет подает доверенное лицо | Да, если отчет отправляет доверенное лицо | Нужна электронная доверенность, если отчет отправляется от лица другой организации или физлица |

| Как сдать отчеты в разные ФНС? | Необходимо поехать в них физически, и там подать отчет инспектору | Из одного почтового отделения можно отправить отчеты по разным адресам | С одного компьютера, но нужно настроить отправку в разные ФНС |

В какой срок примут отчет

Действующие нормативные акты указывают, что днем, в какой была выслана налоговая декларация по почте, признается дата, указанная на квитанции, полученной при отправке, либо отмеченная на описи вложения.

При этом не позже дня, идущего после поступления бланка декларации по почте, его требуется зарегистрировать в специализированной программном комплексе. Если же в данном налоговом органе не предусмотрена электронная фиксация, но его необходимо зарегистрировать в отдельном журнале учета поступающей корреспонденции, где ему присваивается уникальный номер.

Необходимо ли отправлять магнитный носитель информации?

Если отправитель принял решение отправить декларацию по почте, то в конверт он должен запаковать только заполненный бланк в одном экземпляре. Дополнительно вкладывать туда диск, дискету или флэш-накопитель с файлом в специальном формате нет нужды.

Какой тип письма использовать

Субъект самостоятельно выбирать способ, как отправить отчетность в налоговую по почте. В качестве обязательного условия закреплено, что на такое письмо должна быть составлена опись его вложения.

А отправку можно производить одним из следующих вариантов:

- При помощи обычного письма. Это наиболее доступный способ отправки корреспонденции. Оплата почтовых услуг производится за конверт, а также за вес отправления. Опись должна быть составлена на бланке компании в произвольном виде. Однако чаще всего работник почтовой службы отказывается ее визировать. Это происходит потому, что простое письмо никак не фиксируется, и в случае его потери при пересылке будет нельзя подтвердить сам факт отправки.

- При помощи заказного письма. Это наиболее доступная возможность отправить регистрируемое письмо. При его передаче к пересылке работнику передается квитанция, которая будет служить доказательством отправки письма при потере конверта. Опись отправитель составляет самостоятельно, однако работник почты штамп на ней не ставит. Это значит, что факт отправления письма можно подтвердить при предъявлении квитанции, однако нельзя будет доказать что именно находилось в нем. Если же квитанция потеряна, то подтвердить отправку будет довольно сложно. Письмо допустимо отправлять с уведомлением о получении.

- При помощи ценного письма. Такое письмо также относится к категории регистрируемых. Но на него можно назначить «цену», какая при его потере будет выдана отправителю. В качестве подтверждения содержимого почтовый работник оформляет опись вложения на своем бланке, проставляет там штемпель и один экземпляр передает отправителю. Опись в данном случае может также выступать как подтверждение отсылки декларации в ФНС. С данным письмом также допустимо применять уведомление о получении.

Важно! При отправлении отчетности через почту лучше всего использовать ценное письмо с описью вложения. Так как в описи вы можете указать весь перечень направляемых документов. И доказать налоговой, какая конкретно отчетность была отправлена, в случае утери письма в ФНС.

Скачать образец описи вложения для отправки отчетности в формате Word.

Опись вложения в ценное письмо почта России скачать бланк word (стандартная форма ф. 107).

Как правильно составить опись вложения

В НК установлено требование, что если доставка декларации производится путем почтового отправления, то в конверт обязательно должна вкладываться опись его содержимого. Но если отправление производится простым либо заказным письмом, опись необходимо оформлять самому на бланке организации.

Однако в этом есть один нюанс. Как правило, на такого рода описях почтовые работники не хотят ставить штемпели, подтверждая это тем, что они не могут отвечать за содержимое таких отправлений. Поэтому, в данной ситуации на описи обязательно должны будут присутствовать подписи директора и главного бухгалтера.

Если квитанция об отправке из-за чего-то будет утеряна, то одной только описью подтвердить факт пересылки отправления будет невозможно.

Рассмотрим на примере, как оформить опись на фирменном бланке компании.

В верхней части листа нужно проставить полное наименование организации, регистрационные коды ИНН, КПП, ОГРН, юридический адрес, сведения о банковском счете.

Затем посередине листа нужно указать наименование бланка – «Опись вложения».

После этого в формате списка нужно перечислить все декларации, которые находятся в конверте. Это выполняется в формате: налоговая декларация по (наименование налога) за (название периода) на (число страниц в декларации цифрами и прописью) — (число экземпляров).

После завершения перечисления свои подписи с расшифровками должны поставить руководитель и главный бухгалтер.

Что будет, когда письмо поступит в налоговую после установленного срока сдачи отчетности

Если декларация доставляется с использованием почтового отправления, то по НК, днем ее приема считается дата, в которую она была отправлена. Причем это правило работает до 24:00 того дня, какой определен как крайний для сдачи данного вида деклараций.

Внимание! Налоговая может принять решение о наложении штрафа, если декларация была отправлена в установленный срок, а пришла в ФНС уже после его окончания. Однако данный шаг неправомерен. В частности, это же подтвердил арбитражный суд, какой посчитал, что отправитель не несет наказания за задержку отправления во время пересылки, если подано в почтовую службу оно было принято вовремя.

Тем не менее если штраф субъекту все же был выписан, то доказывать свою невиновность ему придется только с помощью судебного разбирательства.

Чем можно подтвердить сдачу отчетности

НК требует, чтобы при доставке декларации при использовании почтовой службы, в конверт необходимо вложить опись вложения на почтовом бланке. В ней будет указано, какие именно документы находились в нем на момент отправления, а значит при помощи ее также можно будет установить факт отправки именно данной декларации. Просто из квитанции о приеме письма к пересылке сведений о его содержимом узнать нельзя.

Кроме этого в правилах оказания почтовых услуг сказано, что опись также считается свидетельством заключения соглашения на их оказание между отправителем и почтовой службой.

До того, как опись будет запечатана в конверте, почтовый сотрудник должен сличить оба экземпляра между собой, а также сравнить указанное в ней с вложением в конверт, после этого на каждой описи ставится штемпель.

При этом та опись, которая останется на руках, благодаря этому штемпелю может считаться подтверждением подачи отправления в закрепленный срок, даже при потере квитанции. Однако иногда во время судебных разбирательств, суд не соглашается с этим, считая что подтвердить отправку может только сама квитанция.

Если инспекция не получила отправленную декларацию, по этой причине была произведена блокировка счета, субъекту нужно будет предоставить:

- Копию отправленной декларации;

- Имеющуюся опись со штемпелем;

- Квитанцию о приеме отправления.

Как поставить отметку налоговой на сданном отчете о приеме

Если отчетность была предоставлена в ФНС по почте, то налогоплательщик может обратиться в налоговую, где он зарегистрирован для проставления на бумажной копии отметки о сдаче. Помимо отчетности заявителю необходимо предоставить письменную просьбу об этом. Такое разъяснение дал МИНФИН в письме N 03-02-08/80449 от 4 декабря 2017 г.

Источник: https://buhproffi.ru/otchetnost/kak-otpravit-otchetnost-v-nalogovuyu-po-pochte.html