Почему ООО не хотят работать с ИП: разбираем, как себя подать

Индивидуальные предприниматели ничего не имеют против работы с юридическими лицами, а вот ООО часто противятся такому сотрудничеству. В чем причина, какие риски видят для себя юридические лица в отношениях с ИП? Почему такое сотрудничество может оказаться невыгодным для ООО? Есть ли способы нивелировать отрицательные моменты, чтобы все возражения были сняты? Что для этого может предпринять ИП?

Чаще всего ООО приводят два блока возражений против работы с ИП –

- психологический

- и экономический.

Рассмотрим «камни преткновения» между ИП и ООО и возможные пути их преодоления.

«ИП – это несерьезно»

Организационно-правовая форма юридического лица считается более сложной по сравнению с индивидуальным предпринимательством. Начинающие бизнесмены обычно регистрируются как ИП, потому что их пугает более ответственное отношение к бухгалтерской отчетности, трудности в распоряжении наличностью, некоторые моменты регистрации.

Для ИП не обязательно наличие собственного бухгалтера, кассового аппарата и даже расчетного счета в банке. Не все ИП заводят для предприятия печать, ведь закон не обязывает ею пользоваться. При расчетах они не всегда должны выставлять контрагенту счет. Никто не может помешать ИП в любой момент остановить свою деятельность.

И самое главное, чаще всего ИП пользуются специальными налоговыми режимами.

В свою очередь, ООО считает свою степень ответственности выше. У предприятия-юридического лица имеется своя бухгалтерия. Учредители ООО не могут спокойно распоряжаться вырученными деньгами, а только обналичивать их законными способами и получать дивиденды. В подавляющем большинстве случаев ООО являются плательщиками НДС. Поэтому юридические лица предпочитают сотрудничать с «равными» по статусу компаниями.

Как преодолеть возражения ИП и ООО

Если дело только в психологической установке на недоверие, то преодолеть ее не так уж сложно. Самое главное опасение контрагентов, с которого нужно снять недоверие к ИП, заключается в финансовой ответственности физических лиц.

«Что, если ИП закроется, не выполнив обязательств?»

С одной стороны, действительно, ИП намного проще прекратить деятельность, нежели ООО, и ответственность перед налоговыми органами при этом меньше. Но, с другой стороны, ИП – это конкретный человек, имеющий паспорт и прописку, поэтому бесследно исчезнуть у него не получится, даже закрыв предприятие.

Кроме того, ИП финансово отвечает всем своим имуществом, а не уставным капиталом, как ООО. Обычно это в финансовом отношении выражается большей суммой, нежели минимальные для юрлица 10 тыс. руб.

Поэтому в случае невыполненных финансовых обязательств с ИП можно взыскать гораздо большие средства, нежели с ООО, да и судиться с физическим лицом значительно легче.

«Нам это невыгодно»

Язык цифр гораздо конкретнее и неумолимее, и экономический фактор, в отличие от психологического, может стать более серьезным барьером на пути сотрудничества ИП и ООО. Но даже он не является абсолютно непреодолимым, что мы и проанализируем ниже.

ИП в подавляющем большинстве случаев находятся на специальных режимах налогообложения, предусматривающих другие подходы к бухгалтерской отчетности, и, самое главное, к уплате налога на добавленную стоимость.

Предприниматели – физические лица чаще всего выбирают УСН, так на этой системе налогов меньше всего налоговое бремя и проще бухгалтерская отчетность. Но вот НДС возмещать при этой налоговой системе нельзя.

Поэтому, заплатив за товар или услугу, содержащую НДС, плательщик УСН должен будет возместить сумму этого налога в бюджет, подав соответствующую декларацию. «Присвоение» суммы НДС карается штрафами и пенями за несвоевременную уплату налога.

ООО же, в свою очередь, в основном работают по общей системе (ОСНО), где уплата НДС является обязательной. Покупая у поставщика товар с НДС, ООО в будущем возмещает эти 18% за счет налоговых вычетов.

Если товар или услуга приобретены ими у неплательщика НДС, они не будут иметь права на налоговый вычет, а НДС им придется заплатить уже со всего оборота. Если товар покупается для последующей реализации, то его покупка без НДС – прямой убыток.

Поэтому они предпочитают не разрывать «цепочку» поставщиков и покупателей, каждый из которых является плательщиком налога на добавленную стоимость.

Варианты действий для ИП

Если ИП на упрощенной налоговой системе хочет сотрудничать с ООО на ОСНО, то у нее есть несколько схем, при которых юридическое лицо может согласиться на такие отношения.

- Сотрудничество в «безНДСной» сфере. Не каждый вид сделок требует выделения НДС. Например, аренда некрупных помещений, ремонт, отделка, услуги аудиторов, курьеров, аутсорсинг, закупка канцтоваров и другие услуги не облагаются НДС. Поэтому ООО вполне может заключать договора с ИП на оказание таких услуг, не принимая во внимание НДС.

- Эксклюзивный поставщик. Если ИП не имеет конкурентов в своей нише на местном рынке, то ООО не может диктовать ему условий относительно системы налогообложения. Иногда юрлицам выгоднее получить услуги или товары от местного поставщика, пусть даже без НДС, особенно если они невелики по объему, составляя всего небольшой процент от оборота ООО. На прибыли это не повлияет.

- Выставление счета с НДС. Предприниматель –«упрощенец» может выставить ООО счет, включив в него НДС. Конечно, нужно подать по этому налогу декларацию. Казалось бы, проблем нет. Однако, у ООО возникают проблемы при попытке возврата такого НДС из бюджета. Чаще всего для этого придется обращаться в суд, хотя, как показывает практика, судебные решения принимаются в пользу юридических лиц.

- Снижение цены на сумму НДС и более. Чтобы ООО не переплачивало 18%, составляющих НДС, которые включены в цену товара, а затем ожидало бы их возврата в течение года, ИП на «упрощенке» может изначально уменьшить цену. Если товар приобретается юрлицом не для перепродажи, то для него даже выгоднее изначально заплатить меньше и не мучиться с возвратом из бюджета. Конечно, для последующей продажи эта схема не подходит, так как в таком случае НДС придется заплатить, ведь вычесть его из суммы покупки не получится. ИП для такой схемы придется снижать цены больше, чем на 18%, ведь при обычной наценке юридическому лицу проще взаимодействовать по проверенным схемам с плательщиками НДС. А вот экономия может заставить их передумать.

- Переход на ОСНО, открытие ООО. Если сделки с ООО могут намечаться в крупных размерах и на постоянной основе, ИП имеет смысл задуматься о смене налогового режима. Некоторые предприниматели учреждают ООО, при этом не прекращая деятельность ИП, используя каждую правовую форму для наиболее выгодных сделок.

Разумеется, предприятиям легче сотрудничать с «себе подобными», то есть состоящими на том же налоговом режиме, чтобы НДС не встал между ними в виде экономического препятствия.

Однако, дискриминация по принципу налогообложения должна все же изживаться с современного рынка.

Малый бизнес, вынужденный подстраиваться под требования ООО, переходя на ОСНО, несет дополнительные расходы на бухгалтерию и налоговые траты, а по неопытности может оказаться под угрозой штрафов и пеней.

В свою очередь, вряд ли юридические лица смогут успешно развиваться, совсем отказавшись от сотрудничества с мелкими предпринимателями.

Поэтому необходим разумный баланс интересов, который может быть достигнут в процессе переговоров и взаимных компромиссов.

Источник: https://assistentus.ru/vedenie-biznesa/ooo-ne-hotyat-rabotat-s-ip/

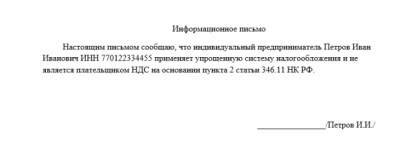

Образец справки о том, что организация является плательщиком НДС

При некоторых обстоятельств компании может потребоваться справка о применяемой системе налогообложения и о том, является ли компания плательщиком НДС. Как составить эту справку и какие сведения она должна содержать?

Для чего может потребоваться справка о примиряемой системе налогообложения

Справка о применяемой системе налогообложения требуется для подтверждения права компании работать с НДС или без начисления этого налога. Она позволяет другим организациям убедиться, смогут ли они принять НДС к вычету после оплаты товаров и услуг.

Стоит отметить, что налоговое законодательство не содержит определенных требований к данной справке и в целом не закрепляет за налогоплательщиком обязанности предъявлять ее по чьему-либо запросу.

Уполномоченные инстанции (например, прокуратура или внебюджетные фонды) при необходимости могут получить подобные сведения непосредственно в Налоговой инспекции.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Запросил контрагент: для чего

Справка о применяемой системе налогообложения обычно входит в число документов, запрашиваемых от потенциальных партнеров перед заключением договора наряду со справкой об отсутствии задолженности перед бюджетом и правоустанавливающими документами (копией свидетельства о постановке на учет, выпиской из ЕГРЮЛ/ЕГРИП, копией устава).

Наличие такой справки необходимо организации, чтобы в дальнейшем у нее не возникло проблем с компенсацией НДС из бюджета. Этот документ послужит подтверждением факта предварительной проверки контрагента по запросу налоговиков.

Какая информация свидетельствует, что организация является плательщиком НДС? Это нахождение компании на общем налоговом режиме или ОСНО. По умолчанию все организации переводятся на ОСНО, если только не подадут уведомление о переходе на УСН. Поэтому если в выписке из ЕРИП/ЕГРЮЛ отсутствует указание на факт подачи уведомления, то это служит косвенным признаком нахождения на ОСНО и уплаты НДС.

В качестве дополнительного подтверждения помимо справки о применяемом налоговом режиме может применяться копия последней декларации по НДС с отметкой налоговой инспекции или декларации по налогу на прибыль.

Форма справки

Если организации на упрощенке всегда могут запросить в Налоговой инспекции справку о работе на спецрежиме и освобождении от НДС по установленной форме, то для организаций на ОСНО такой документ не предусмотрен. Поэтому строго установленная форма справки отсутствует и она составляется в свободной форме.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Организации, которые давно работают на рынке, могут иметь на руках свидетельство о постановке на учет в качестве плательщика НДС. Но с 2003 года такой документ был упразднен. Более того, он не может гарантировать, что после этого компания не перешла на спецрежим без НДС.

Что должна содержать справка о том, что организация является плательщиком НДС:

- наименование и реквизиты организации-отправителя (ИНН для ИП, ИНН/КПП для ООО);

- реквизиты организации, которой предоставляется справка;

- указание на то, что компания применяет общую сумму налогообложения, уплачивает НДС и сдает декларации по этому налогу;

- желательно прописать дату, с которой применяется этот режим;

- информация о применении спецрежимов;

- исходящий номер и дата выдачи;

- подпись уполномоченного лица;

- контактные сведения;

- перечень приложений (выписка из ЕГРИП, копия титульных листов декларации).

Подписывается справка о том, что компания платит НДС:

- директором организации;

- индивидуальным предпринимателем;

- лицом, уполномоченным за подписание документов по доверенности;главным бухгалтером.

При наличии большого числа контрагентов организация может создать типовой бланк о применяемом налоговом режиме.

Таким образом, справка о применении ОСНО и уплаты НДС – это документ, который имеет свободную форму. Обязанность представления справки никак не регламентируется законодательством, но она может служить обязательным условием для заключения выгодных контрактов.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/nalogi-2/nds/platelshiki/obrazec-spravki-o-nds.html

Особенности работы ИП с НДС в 2026 году

Налог на добавленную стоимость (НДС) является самым сложным для бухгалтеров. Этот налог закладывается в стоимость товара. Его фактически оплачивает клиент из собственного кармана. Отвечает за перечисление налога в госбюджет плательщик НДС — предприятие или ИП. Отчисления выполняются «авансом» без учёта факта продажи товара.

Кто должен платить НДС. Может ли ИП работать с налогом

Это косвенный налог федерального уровня, который предполагает изъятие в госбюджет части добавленной стоимости товара. Оплачивает сумму налога конечный потребитель, так как сумма учтена в цене. Покупатель является фактическим плательщиком этого налога.

Предприятия, которые реализуют товары или услуги, считаются юридическими плательщиками. ИП производит расчёт и оплачивает средства в госбюджет. Для этого необходимо встать на учёт в налоговой.

Плательщики НДС:

- ИП, которые совершают налогооблагаемые сделки.

- Организации, совершающие налогооблагаемые сделки.

- Лица, которые перевозят товары через таможенную границу РФ.

НДС — это разница между выручкой от продажи товаров и суммой, оплаченное за сырье/материалы, купленные у сторонних предприятий. Некоторые виды деятельности, а также особые товары и услуги, освобождаются от оплаты НДС в полной мере или частично. Сумма налога взимается заранее, не учитывая факт реализации товара.

Налоговый Кодекс предоставляет возможность выбора, как работать: платить налог и работать на ОСНО или выбрать упрощённую систему без налога. На первый взгляд, легче отказаться от уплаты дополнительных комиссий. Но предприниматели не всегда понимают, какую выгоду может извлечь для своей деятельности в этой ситуации.

Отсутствие строки НДС в счёте-фактуре часто закрывает путь бизнесмена к выгодным сделкам. Организации ищут себе в партнёры таких же плательщиков этого налога. Это проблема для малого бизнеса.

Плюсы использования:

- Крупные предприятия не работают с контрагентами, которые не платят НДС. Отказ от уплаты понижает конкурентную привлекательность бизнеса.

- Организация имеет право на налоговый вычет, если приобрела у поставщика товары/материалы с НДС. Это реальная экономия, если цена выгодная по сравнению с предложениями поставщиков без этого налога.

Минусы использования:

- Необходимость тщательно сверять первичные документы, проверять поставщиков.

- Обязанность вести книги учёта, налоговых регистров.

- Подача деклараций.

Одна ошибка в расчётах ведёт к крупным убыткам. Поэтому налоговая тщательнее проверяет ИП, которые оплачивают НДС, в отличие от субъектов на упрощённых системах.

Особенности работы ИП с НДС

ИП должен оплачивать НДС, если работает по общей системе налогообложения. Плательщик обязан выполнять следующее:

- Выставлять контрагентам счета-фактуры.

- Оплачивать счета в налоговой.

- Предоставлять декларацию в налоговую по месту учёта. Заполнить можно только титульный лист и первый раздел.

Выделение НДС в счёте не должно обязывать оплачивать этот налог. Но это может вызвать вопросы у контролёров.

Если предприниматель выставляет контрагенту счёт-фактуру с НДС, то автоматически становится плательщиком этого налога. Если ИП находится на УСН «доходы минус расходы» и должен уплатить НДС, то эту сумму уже нельзя включить в «расходы». А также и при ЕНВД размер уплаченного налога поставщику к вычету не принимается.

Если ИП работает на УСН, то он не обязан оплачивать НДС, а соответственно и не должен выставлять контрагентам этот вид налога в счёте-фактуре.

Сколько оплачивать и когда

В РФ ставка составляет 18%. Для некоторых видов товаров предусмотрена сниженная ставка 10%: детские товары, продукты питания, продукция сельского хозяйства, печатные издания.

Налоговый период — квартал. В каждом квартале 3 месяца. Размер оплаты назначается на квартал и выплачивается тремя равными частями каждый месяц, не позднее 25 числа. Например, за первый квартал 2018 года тремя равными частями нужно заплатить до 25 апреля, мая и июня 2018 года соответственно.

Таблица 1 — Сроки уплаты налога в 2019 году

Закон разрешает более раннюю уплату налога, но нужно дождаться истечения квартала. Например, за первый квартал 2019 года можно заплатить 2/3 суммы или полностью уже с 1 апреля 2019 года. За опоздание в оплате грозит пеня.

ИП на спецрежимах налогообложения, которые в отчётном периоде выставили счёт-фактуру с выделенным НДС, должны оплатить налог единым платежом до 25 числа следующего после отчётного периода месяца. Например, если ИП в первом квартале провёл соответствующую сделку, то обязан уплатить всю сумму налога до 25 апреля 2019 года.

Как рассчитать сумму к оплате

Вариант первый — расчёт НДС от суммы. С помощью математических расчётов высчитывают процент по формуле:

НДС = НБ * Нст/100, где НБ — налоговая база или сумма без учёта налога, Нст — налоговая ставка 10% или 20%.

Второй вариант — расчёт НДС в том числе. Для этого из общей суммы выделяют размер налога. Если ставка составляет 20%, то используют следующую формулу:

НДС = С/1,2 * 0,2.

Если налог составляет 10%, то порядок следующий:

НДС = С/1,10 * 0,10.

С — общая сумма, включающая налог.

Как плательщику оплатить налог

Оплата поступает в федеральный бюджет. Важно правильно заполнить платёжное поручение, чтобы средства дошли в полном объёме на нужный счёт.

Образец заполнения платёжного поручения для оплаты НДС

В поле 101 указывают статус плательщика:

- Организация — 01.

- ИП — 09.

- Налоговый агент — 02.

А также указывают код КБК, который зависит от вида деятельности.

На сайте ФНС можно заполнить платёжное поручение в электронном виде.

Электронный формат платёжного поручения идентичен бумажному варианту, заполняется пошагово, упрощает процедуру оплаты налогов

Отчётность ИП

Плательщики НДС сдают декларацию онлайн через оператора электронного документооборота. Отчётность, которую нужно сдавать:

- Декларация по НДС (раз в квартал).

- Декларация 3-НДФЛ (раз в год).

- Декларация 4-НДФЛ (в начале деятельности либо в месячный срок с момента 50% увеличения или уменьшения дохода).

- Сведения о среднесписочной численности (раз в год).

- Расчёт 6-НДФЛ (раз в квартал).

- Справки 2-НДФЛ (раз в год).

- Расчёт по страховым взносам.

Таблица 2 — Сроки сдачи декларации

Если последний день сдачи нерабочий, то отчёт примут на следующий день и это не будет считаться нарушением. Если ИП работает без НДС, то количество отчётности сокращается. От ИП потребуется ежегодно сдавать налоговую декларацию до 30 апреля последующего года. А также ИП ведёт книгу учёта доходов и расходов.

Освобождение от уплаты налога

Организации или ИП могут освобождаться от уплаты этого налога, если размер их выручки не превышает установленные пределы. Но это правило не распространяется на деятельность, связанную с подакцизными товарами. А также не освобождаются от оплаты НДС ИП и организации, которые ввозят товары на территорию РФ.

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье — освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учёта налога не превысила в совокупности два миллиона рублей.

п. 1, ст. 145, НК РФ

Лица, которые имеют право на освобождение, должны обратиться в налоговый орган по месту жительства с пакетом документов:

- Письменное уведомление.

- Выписка из книги продаж.

- Выписка из книги учёта доходов и расходов и хозяйственных операций.

«Бумаги» должны быть предоставлены не позднее 20 числа текущего месяца, иначе он не будет учтён в расчётах. Освобождение предоставляется на 12 месяцев. Если документы поданы вовремя, то текущий месяц будет считаться первым в периоде. Отказаться от освобождения нельзя. Не нужно ждать положительный ответ от налоговой. Освобождение носит уведомительный характер, а не разрешительный.

Если ИП в период освобождения начал реализовывать подакцизные товары или сумма выручки превысила установленный предел (2 млн руб. за 3 месяца), то такой субъект утрачивает право на освобождение от уплаты налога. Датой отсчёта принято 1 число месяца, когда наступили указанные условия. НДС не платят также ИП, которые работают по специальному налоговому режиму: УСН, ЕНВД, ЕСНХ.

Проверка контрагента, восстановление налога при закрытии ИП в 2026 году

ИП имеет право на вычет по НДС в особых случаях. Например:

- Если товар или услуга используется в операциях, которые сами по себе также облагаются этим видом налога. Во избежание двойного налогообложения ИП имеет право на возврат средств.

- При обнаружении брака товар возвращается поставщику, но налог уже оплачен. В этом случае ИП-поставщик имеет право на возмещение.

- Если ИП арендует муниципальное помещение для работы, то имеет право на возмещение налога с арендной платы.

- Если с аванса был оплачен взнос, а затем контракт был расторгнут, то сумма налога возвращается.

Если ИП занимается реализацией разных видов товаров, не все из которых облагаются НДС, то нужно вести раздельный учёт входного налога. В противном случае при смешении информации возместить взносы будет невозможно. Эти суммы будут утрачены для бизнеса.

Чтобы проверить контрагента, платит ли он НДС, нужно знать его ИНН. По номеру можно сделать запрос на сайте ФНС, позвонить на горячую линию службы или отправить смс. В автоматическом режиме запрос обработается и выдаст систему налогообложения контрагента. Из этой информации понятно, платит ли компания налог.

Если ИП закрывается и снимается с учёта, нужно сдать уточнённые декларации. Если у лица остаётся имущество, товар и прочие активы, то налоговая может доначислить суммы к оплате. Это объясняется тем, что активы уже не будут использоваться в деятельности, облагаемой НДС.

ИП может работать с НДС или отказаться от него. Решение зависит от вида деятельности и выбранной системы налогообложения. Если планируется укрупнение бизнеса, заключение сделок с крупными компаниями, то рекомендуется изначально платить НДС. Для малых и микробизнесов использование НДС только усложняет деятельность в виде множества отчётов.

Источник: https://ip-spravka.ru/osobennosti-raboty-ip-s-nds-v-2019-godu.html

Может ли ИП работать с НДС

В действующем Налоговом Кодексе говорится о том, что каждый субъект предпринимательства имеет право использовать специальные режимы налогового обложения, которые заменяют собой основные налоги. Переход на подобные системы позволяет перестать оплачивать налог на добавленную стоимость.

Многие специалисты сходятся во мнении, что эта система налогообложения является одной из самых сложных в вопросе составления расчетов. Здесь важно отметить, что подобный переход может негативно отразиться на взаимоотношениях с партнерами по бизнесу.

В данной статье мы предлагаем поговорить о том, может ли ИП работать с НДС и рассмотреть основные нюансы, связанные с этим процессом.

Один из наиболее известных налогов – НДС или налог на добавленную стоимость

Выгода работы с НДС

Согласно установленным правилам, предприниматели, оплачивающие НДС, могут сотрудничать с любыми компаниями. Такое сотрудничество более выгодно тем субъектам предпринимательства, что также оплачивают налог на добавленную стоимость. При этой форме взаимоотношений, сторона, выступающая в качестве покупателя, может уменьшить размер налогооблагаемой базы. Именно этот фактор объясняет ту причину, что многие крупные организации выбирают тех партнеров, что используют рассматриваемый вид налогообложения.

В том случае, когда индивидуальный предприниматель использует специальный налоговый режим, то крупные заказчики теряют возможность использования налоговых вычетов. Этот фактор негативно отражается на статье затрат, что приводит к нецелесообразности самого партнерства.

Некоторые контрагенты просто отказываются сотрудничать с ИП, перешедшим на новую систему оплаты налогов. Единственным выходом из этой ситуации, является уменьшение стоимости контракта. Важно отметить, что данный шаг может отрицательно отразиться на финансовом состоянии самого ИП.

Основываясь на вышесказанном можно сделать вывод, что индивидуальный предприниматель, оплачивающий НДС, имеет возможность выбора между предложениями возможных партнеров по бизнесу.

Как выбрать ИП систему налогообложения

ИП с НДС — какая система налогообложения? Этот вопрос заботит многих представителей малого бизнеса. Чтобы правильно выбрать режим, необходимо тщательно изучить действующие нормативы. В текущих нормативных актах содержится вся необходимая информация. При выборе режима уплаты налогов бизнесмену следует учитывать специфику своего бизнеса.

Как правило, выбор системы оплаты налогов осуществляется на этапе прохождения регистрационной процедуры. Подавая заявку на открытие собственной фирмы, предприниматель должен указать один из специальных режимов уплаты налогов. В том, случае если эта информация не указана, регистрирующий орган назначает основную систему налогообложения в автоматическом порядке.

Именно эта система подразумевает оплату НДС и других обязательных налогов.

Помимо основного режима налогов, существует несколько дополнительных специальных режимов. Для того чтобы грамотно выбрать одну из подобных систем, следует учитывать направление деятельности будущей компании. Сегодня, индивидуальным предпринимателям доступны следующие режимы:

- УСН – упрощенный режим, где размер налоговой базы составляет пятнадцать или шесть процентов от общей выручки компании. Величина базы, облагаемой налогами, зависит от того, учитывает ИП текущие расходы или нет;

- ЕНВД – система, при которой перечисляется единый взнос по налогу на вмененный доход.

- ПСН – патентная система.

- ЕСХН – данная система доступна только для ИП, работающего в сфере сельского хозяйства.

Важно отметить, что некоторые из вышеперечисленных систем могут использоваться совместно. Так, предприниматели, работающие по общему режиму, могут использовать патенты для работы в дополнительных сферах.

В первую очередь платить НДС обязаны организации и ИП на общей системе налогообложения

Работа с общей налоговой системой

Выше мы уже говорили о том, каждый субъект предпринимательства имеет право выбрать одну из специальных систем оплаты налогов. Это право предоставляется действующим законодательством. При выборе общей системы налоговых выплат, предприниматель должен оплачивать следующие налоги в счет государственной казны:

- Налог на доход физических лиц.

- Налог на доход физических лиц за каждого работника, числящегося в рядах компании. В рассматриваемом примере, предприниматель выступает в статусе налогового агента.

- Налог на добавочную стоимость на товарную продукцию и услуги, что являются объектами налогового обложения.

Здесь следует отметить, что владельцы ИП имеют статус физических лиц. Это означает, что помимо НДС, владельцу ИП необходимо оплачивать транспортный, земельный, имущественный и водный налог.

ИП с НДС также должны оплачивать те налоги, что установлены для того направления бизнеса, в котором ведется основная деятельность компании. В том случае, когда бизнес ИП связан с добычей полезных ископаемых, предпринимателю необходимо оплачивать НДПИ.

При изготовлении и реализации подакцизной товарной продукции — оплачиваются акцизы. Компании, занятые в сфере охоты и рыболовства, также обязуются оплачивать налоги, установленные для этого направления.

Достоинства и недостатки работы с НДС

Использование налога на добавочную стоимость имеет свои плюсы и минусы. Каждый предприниматель должен самостоятельно решить вопрос, связанный с целесообразностью применения этого налога. Главным достоинством НДС является полное отсутствие ограничений, которые оказывают негативное воздействие на процесс взаимоотношений с партнерами по бизнесу.

ИП использующие общую налоговую систему имеют законное право работать с крупными заказчиками, которые выступают в качестве покупателей услуг или товарной продукции.

Недостатком использования общей системы является сложность составления расчетов, необходимость регулярной подачи декларации и оплаты самого налога. По мнению экспертов, составление расчетов может вызвать некоторые сложности у новичков в сфере предпринимательства.

Важно сказать о том, что контролирующие органы проявляют повышенное внимание к отчетам, связанным с НДС. Дело в том, что именно этот налог является главным источником финансовых средств, поступающих в счет государственной казны.

Это означает, что любое нарушение установленных правил может обернуться штрафными санкциями от органов контроля.

Ип на спец режиме

Каждому субъекту предпринимательства предоставляется законное право смены режима налогообложения. О порядке перехода на новую систему мы поговорим чуть позже. Как правило, во время перехода на новую систему, возникают некоторые трудности в отношении расчета размера налоговых выплат на момент смены режима. Именно этот вопрос необходимо решить в первую очередь.

Предприниматель – это такая регистрационная форма физического лица, при которой разрешается осуществлять предпринимательскую деятельность с целью получения прибыли

Есть ли возможность работы с НДС

Из всего вышесказанного можно сделать вывод, что сотрудничество ИП, работающего по спецрежиму с крупными заказчиками, значительно усложнено. Главной причиной трудностей является требование контрагентов о выставлении счет-фактуры, которая используется для налоговых вычетов. Согласно правилам, установленным Министерством Финансов, налоговые органы не имеют права осуществлять налоговые вычеты при данном варианте сотрудничества.

Данные правила объясняются тем, что предприниматели, использующие специальные системы уплаты налогов, не оплачивают НДС, что не позволяет им составлять счет-фактуру. Говоря простыми словами, налоговые вычеты не зачтут стороне, выступающей в качестве покупателя. Однако здесь следует отметить, что покупателю предоставляется законное право отстаивания своих интересов в арбитражном суде. Существует довольно высокая вероятность, что суд встанет на сторону покупателя, что говорит о необходимости наличия счет-фактуры.

Это означает, чтобы удовлетворить требования контрагента, ИП необходимо составить счет-фактуру, содержащую НДС. Здесь следует отметить, что в действующих законах не говорится о том, что у частных предпринимателей, использующих специальные налоговые режимы, отсутствует право оформления счет-фактуры.

Однако формирование данного документа сопровождается возникновением обязательств по оплате налога на добавочную стоимость. Это означает, что статья расходов ИП увеличится на сумму, которую необходимо оплатить налоговой службе.

Важно отметить, что в данном случае, списать входной налог на законных основаниях не получится.

Когда можно сменить режим

Возврат НДС для ИП подразумевает смену специального режима на общую систему уплаты налогов. Совершить переход можно по окончании календарного года. Важно отметить, что заявка о переходе должна быть передана представителям налоговой инспекции до пятнадцатого января. Подавать заявление необходимо в течение пяти дней с момента отказа от использования правил, установленных спецрежимом при составлении отчетности. После перехода, предпринимателю необходимо осуществить все положенные выплаты и передать отчетность за прошлый налоговый период.

Обязанность оплаты НДС предпринимателем закреплена в кодексе

Порядок работы ИП с НДС

Разобравшись с вопросом, платит ли ИП НДС, следует перейти к рассмотрению данной системы. Для того, чтобы лучше отразить всю суть налога на добавочную стоимость, следует привести практический пример. Давайте представим ИП, выступающего в качестве посредника в цепочке продаж. После приобретения товара, предпринимателю необходимо зарегистрировать полученную счет-фактуру в специальных журналах. Этот документ будет использоваться для получения налоговых вычетов.

Далее полученный товар реализуется третьим лицам с определенной надбавкой к изначальной стоимости. При сотрудничестве с крупными контрагентами, предприниматель должен выставить стороне, выступающей в качестве покупателя, собственную счет-фактуру. Срок передачи документа составляет пять дней с момента передачи товарно-материальных ценностей. Переданный документ также должен быть зарегистрирован в специальном журнале.

На момент подачи налоговой декларации, владельцу ИП следует рассчитать размер НДС, выставленного покупателям. Из полученного результата можно сделать вычет, который равен сумме входного налога. Выполнение этих простых действий позволяет определить размер НДС, подлежащий оплате.

Налоговые выплаты

Согласно установленным правилам, владельцам ИП, работающим на основной налоговой системе, необходимо передать ИФНС одну треть от общего размера налога, рассчитанного за весь объем отчетного периода до двадцать пятого числа месяца, следующего после окончания квартала. В данный временной отрезок, работникам налоговой инспекции следует передать соответствующую декларацию. Оставшуюся часть денег можно оплатить в течение шестидесяти дней.

Вышеописанный порядок действий должен использоваться всеми компаниями, что в течение отчетного периода осуществили сделки с оформлением счет-фактуры. Важно обратить внимание, что это правило действует и в отношении тех ИП, что используют специальные режимы. Единственной разницей между Ип на спец режиме и общей системой налогообложения, является то, что первые не ведут журналы учета счет-фактур.

Срок уплаты НДС одинаков для всех – до 2-го числа месяцев квартала, следующего за расчетным

Особенности отчетности

Согласно действующим правилам, вся налоговая отчетность передается ИНФС в электронном виде. Для того чтобы внедрить электронный документооборот в структуру своего предприятия, владельцу ИП необходимо заключить соглашение с одной из специализированных компаний, которая предоставляет подобные услуги. Помимо этого, потребуется приобрести электронную подпись и специальные компьютерные приложения.

Необходимость внедрения электронного документооборота порождает вопрос, можно ли использовать бумажную версию деклараций. На сегодняшний день все субъекты предпринимательства должны использовать электронные виды отчетов. Исключением из этого правила являются фирмы, которые не оплачивают НДС и выступают в статусе налогового агента.

Выводы (+ видео)

Каждый предприниматель должен самостоятельно найти ответ на вопрос о том, что лучше: ИП с НДС или без НДС. Для того чтобы ответить на данный вопрос, необходимо тщательно проанализировать деятельность собственной компании.

В случае необходимости длительного взаимодействия с крупными партнерами по бизнесу более целесообразно использование основной системы уплаты налогов. Также в заключении следует сказать о том, что предприниматели, использующие спецрежимы, имеют законное право оформления счет-фактуры.

При использовании этого документа потребуется оплатить соответствующий налог и предоставить налоговой инспекции грамотно заполненную декларацию.

Источник: https://ktovbiznese.ru/spravochnik/vedenie-biznesa/nalogi/platit-li-ip-nds.html

документ подтверждающий работу без ндс

А конкретно дела с такими субъектами рынка помогают бизнесу выйти на новый уровень.Предприниматели, не уплачивающие налога на добавленную цена, – субъекты, с которыми прибыльно работать популяции.

Предприятия и организации, покупая продукты и услуги у таких субъектов, не могут отражать эти операции в собственном НДС-учете и по этой причине лишаются права сформировывать налоговые вычеты по таким закупкам.

Как следует, под подходящую операцию стремительно получить статус плательщика не получится, потому ИП нужно планировать свою деятельность и региться с учетом потребностей того рынка, на котором он желает работать. Полезно прочесть, какой налог лучше избрать для ИП.Большие компании и бюджетники исключительно в исключительных случаях вступают в хозяйственные дела с предпринимателями, не отчисляющими НДС.

Как работают ИП без НДС

До 20 апреля 2017 года ИП А.А. Сидоров имеет право подать в свою ФНС извещение об освобождении от НДС на последующие 12 месяцев.Не считая случаев освобождения, статья 145 Налогового кодекса РФ показывает на то, какие ИП не могут работать без НДС:

- торговцы акцизным продуктом (алкоголь, сигареты, горючее и т. д.);

- пользуется правом работы без НДС в течение последующих 12 месяцев с момента подачи извещения.

Информация о том, как заполнить заявление на возврат НДФЛ, и какие документы к нему приложить, поможет предпринимателю пользоваться этим правом.Документы, закрывающие хозяйственную операцию для ООО с ИП без НДС: контракт на поставку либо на оказание услуг, счет-фактура, затратная либо акт приема-передачи выполненных работ.Во всех перечисленных документах должно быть отражено, что стоимость продукта/услуг указана без НДС.

Так, если ИП А.А. Сидоров, имея НДС-освобождение с марта 2017 года по март 2018 года начал вести торговлю сигаретами в декабре 2017 года, то с декабря 2017 года ранее приобретенное освобождение перестает действовать.Этот порядок касается тех ИП, которые находятся на общей системе налогообложения (см., какие налоги платит ИП на ОСНО).

В согласовании со ст.145 НК РФ, личные предприниматели могут быть освобождены от обязательств вести НДС-учет и уплачивать в казну этот вид налога. Но не все и не всегда. На основании обозначенной статьи, без НДС могут работать ИП, квартальная выручка которых не превосходит 2 млн рублей.

Полезно прочесть, как выделить сумму без НДС, и в каких случаях это нужно. Формулы и примеры расчета.Предприниматели, работающие на ОСНО, имеют право на налоговые вычеты.

В рамках особых режимов – УСН, ЕНВД и патентная система – НДС не платится вообщем. Подробная информация о вероятных льготах расположена на официальном веб-сайте Федеральной налоговой службы www.nalog.ru. Полезно прочесть, какой процент налогов платит ИП.

К примеру, ИП А.А. Сидоров за январь – март 2017 года получил суммарный доход от реализации – 1 563 288 рублей.

В этом случае, если в период деяния освобождения ИП начинает вести торговлю подакцизным продуктом, ввозит в Россию импорт либо получает сверхлимитную выручку, он теряет право на такое освобождение. Право теряется с месяца совершения операции, не попадающей под льготный режим, и действует до конца периода освобождения. Полезно подробнее выяснить про освобождение ИП от налогов с 2018 года.

Полный список льготных видов деятельности указан в ст.149 НК РФ.Больше инфы в видео:Брать продукты и услуги у освобожденных от этого налога ИП прибыльно только конечным потребителям (без использования обретенного в предстоящей хозяйственной деятельности с целью получения прибыли).

Животрепещущие ставки для всех имеющихся налоговых режимов.На заметку начинающим предпринимателям: какой вид налога избрать для ИП.В 2018 году, как и в 2017, ИП имеют право воплотить последующие не облагаемые НДС продукты и услуги:

- мед услуги по диагностике, профилактике и исцелению, оказываемые популяции;

- медикаменты, протезы, также материалы, нужные для их производства;

- авто и техника для реабилитации и обеспечения жизнедеятельности инвалидов;

- перевозка пассажиров;

- импортеры;

- предприятия с квартальной выручкой более 2 млн рублей.

Ип без ндс как участник хозяйственных операций

Для маленьких операций такая форма работы полностью применима. Но если хозяйствующий субъект планирует закупать у ИП огромную партию продукта для перепродажи, то отсутствие у торговца статуса плательщика НДС уменьшит экономический итог от перепродажи таковой партии на 10 – 18%, зависимо от продукта.Потому перед тем как ООО начать работать с ИП без НДС, юридическое лицо должно убедиться в том, что операция будет прибыльна даже в этом случае, если по ней будет отсутствовать налоговый вычет.

Форма затратной для ИП без НДС также ничем не отличается от затратной плательщика НДС, не считая указания на то, что стоимость поставленного продукта – без НДС.ИП на ОСНО, который уведомил ФНС об освобождении от уплаты НДС, должен находиться на этом режиме в течение всего будущего года. Исключения составляют случаи утраты права на освобождение, которые перечислены в части первой этого материала.ИП, применяющий особый режим, может перейти на ОСНО только с нового календарного года.

Скачать эталон счета-фактуры для ИП без НДС можно по ссылке: //nalog-nalog.ru/files//obr_scheta_na_opl_bez_nds.xls. Практически это обыденный счет, в каком обозначено, что в стоимость продукта НДС не заходит.

Если идет речь о физических лицах, то заморочек не появляется. Но часто более большие предприятия, плательщики НДС, также становятся клиентами таких ИП, приобретая у их нужный продукт и/либо услугу.К примеру, ООО «Промторг» купило деталь на рабочий автомобиль у ИП О.О. Иванова.

Для получения освобождения бизнесмен:

- собирает подтверждения того, что за последние три месяца его выручка не превосходила 2 млн рублей;

- заполняет уведомительную форму на освобождение;

- направляет в течение 20 дней от начала того месяца, с которого должно действовать освобождение, заполненную форму с приложенными подтверждениями (бухгалтерские книжки, выписки из банков, книжки доходов и расходов и т. д.) в ФНС по месту регистрации;

ООО, которое планирует закупку у ИП сырья, материалов, услуг либо других продуктов, нужных в хозяйственной деятельности, должно вначале поинтересоваться, работает ИП с НДС либо без НДС.Если ИП не является плательщиком такого, то в состав цены его продуктов/услуг не может заходить НДС. Как следует, клиент не получает входного НДС и не отражает эту операцию в собственном НДС-учете.

ИП О.О. Иванов – не плательщик НДС и практически не имеет права выписывать ООО «Промторг» счет-фактуру с учетом НДС. Как поступать в таких случаях?

Как ИП стать плательщиком налога на добавленную цена

ИП на УСН). Нужно подробнее разглядеть делему ИП без НДС.

Может ли ИП работать без НДС

В большинстве случаев ИП – маленький бизнес, который работает с конечным потребителем продуктов и/либо услуг, имеет низкие обороты и, соответственно, ведет облегченный учет. Такому предприятию не нужен статус плательщика НДС, так как учет налоговой базы и налоговых вычетов все равно не даст осязаемого экономического результата, а только станет предпосылкой очередной статьи расходов (заработная плата бухгалтера). Но в критериях оживленного рынка бизнесмену далековато не всегда прибыльно оставаться на облегченной системе налогообложения (см.

Заключение

| ЗАДАТЬ ВОПРОС | ЗАПРОСИТЬ ПРЕДЛОЖЕНИЕ |

Источник: https://ndsb2b.ru/1/dokument-podtverzhdajushhij-rabotu-bez-nds/