Списание задолженности по налогам

Добрый день, уважаемый читатель.

В этой статье речь пойдет о Федеральном законе «О внесении изменений в части первую и вторую налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», вступившем в силу 29 декабря 2017 года.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +7 (499) 653-60-72 доб. 987 (Москва и область)

- +7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

- +8 (800) 500-27-29 доб. 652 (Регионы)

Это быстро и бесплатно!

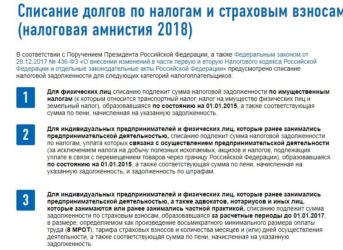

Данный закон предписывает налоговым органам списать (аннулировать) некоторые долги физических лиц и индивидуальных предпринимателей.

статьи:

Амнистия на долги физических лиц

Статья 12, пункт 1:

1. Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по транспортному налогу, налогу на имущество физических лиц, земельному налогу, образовавшаяся у физических лиц по состоянию на 1 января 2015 года, задолженность по пеням, начисленным на указанную недоимку, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании признанных безнадежными к взысканию недоимки и задолженности по пеням.

Амнистия для физических лиц включает в себя недоимки:

- по транспортному налогу;

- по налогу на имущество;

- по земельному налогу.

Также должны быть аннулированы пени и штрафы, относящиеся к указанным налогам.

Обратите внимание, должны быть списаны только те долги, пени и штрафы, задолженность по которым образовалась до 1 января 2015 года.

Например, если автовладелец не заплатил транспортный налог за 2013 год, то этот долг будет аннулирован. Вместе с ним будут аннулированы соответствующие пени и штрафы.

Примечание. На штрафы ГИБДД амнистия не распространяется.

Примечание 2. Первая редакция законопроекта предполагала, что будут списаны долги до 1 января 2017 года. Однако впоследствии дата изменилась на 1 января 2015 года. Кроме того, не будут списаны долги по налогу на доходы в части получения доходов в виде материальной выгоды, хотя в первой редакции это предусматривалось.

Аннулирование долгов индивидуальных предпринимателей (ИП)

2.

Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по налогам (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации), задолженность по пеням, начисленным на указанную недоимку, и задолженность по штрафам, образовавшиеся на 1 января 2015 года, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании признанных безнадежными к взысканию недоимки и задолженности по пеням и штрафам за индивидуальными предпринимателями, а также за лицами, утратившими статус индивидуального предпринимателя до даты принятия такого решения.

Амнистия для ИП распространяется только на долги по налогам (кроме нескольких исключений). Также должны быть аннулированы соответствующие этим долгам пени и штрафы.

Обратите внимание, что амнистия для предпринимателей позволяет списать только задолженность, появившуюся до 1 января 2015 года. При этом будут списаны как долги ИП, продолжающих вести деятельность, так и физических лиц, закрывших ИП.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +7 (499) 653-60-72 доб. 987 (Москва и область)

- +7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

- +8 (800) 500-27-29 доб. 652 (Регионы)

Это быстро и бесплатно!

Примечание.В первой редакции законопроекта предполагалось, что будут списаны также долги по страховым взносам, однако эта информация впоследствии была исключена. Кроме того, должны быть списаны только долги, которые появились до 1 января 2015 года, хотя в первоначальной редакции предполагалась другая дата — 1 января 2017 года.

Каким образом будут списываться долги?

3. Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, принимается налоговым органом без участия налогоплательщика по месту жительства физического лица (месту нахождения принадлежащего физическому лицу недвижимого имущества, транспортных средств, месту учета индивидуального предпринимателя) на основании сведений о суммах недоимки и задолженности по пеням, штрафам.

4. Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, составляется в произвольной форме и должно содержать фамилию, имя, отчество, идентификационный номер налогоплательщика физического лица (индивидуального предпринимателя), сведения о сумме недоимки, задолженности по пеням и штрафам, подлежащей списанию.

Таким образом, списание долгов должно произойти в «автоматическом режиме», т.е. налоговая инспекция должна без участия человека провести все необходимые проверки и списать долги.

Если Вы хотите проверить, аннулированы ли старые долги, то можете воспользоваться следующей формой:

Источник: https://naslednikam.info/nalogi/spisanie-zadolzhennosti-po-nalogam.html

Списание задолженности по налогам с физических лиц

Закон о списании задолженности по налогам от 28.12.2017 г. № 436-ФЗ обладает ограниченной сферой применения. Он действует только по отношению к долгам, возникшим до определенной даты. Постоянно действующие нормы по ликвидации недоимок без их погашения установлены налоговым законодательством. Для этого долги должны быть признаны безнадежными.

Списание задолженности по налогам: основания по НК РФ

В стандартной ситуации долг перед бюджетом причисляется к группе безнадежных, если выполняются требования ст. 59 НК РФ:

- организация официально прекращает деятельность и инициирует процедуру ликвидации;

- предприниматель стал банкротом;

- смерть физического лица, который имел долги перед бюджетом;

- имеется судебный акт или постановление о списании задолженности по налогам по причине окончания срока реализации взыскательных мероприятий.

Безнадежными по налоговому праву могут признаваться суммы недоимок, начисленные по ним пени, назначенные штрафы.

Каков порядок списания безнадежной задолженности по налогам: при наличии оснований для отнесения суммы долга к категории безнадежных, автоматического исключения недоимок из карточки расчетов налогоплательщика не происходит. Должник должен в судебном порядке получить документ, подтверждающий возможность списания конкретных сумм.

Закон о списании задолженности по налогам 2026

В 2018 году объявлена широкомасштабная амнистия по ряду неоплаченных налоговых обязательств. Освобождение от долгового бремени затронуло физических лиц и субъектов коммерческой деятельности. ФЗ о списании задолженности по налогам в текущем году, в отличие от предыдущих случаев налоговой амнистии, предполагает погашение не только штрафов и начисленных пеней, но и самих задолженностей.

Списание задолженности по имущественным налогам, которые подлежат оплате физическими лицами, возможно для группы долгов, сформированных на первое число января 2015 года. Ст. 12 Закона предусмотрено признание безнадежными недоимок по таким видам налогов:

- допускается списание транспортного налога задолженности физических лиц, в 2018 году за 2013 год ;

- норма распространяется на суммы налога на имущество;

- списывается земельный налог.

«Прощать» контролирующие органы будут задолженность и начисленные на ее сумму пени, предписанные штрафы, которые уже были зафиксированы до наступления 2015 года.

Если у человека имеются долги, по которым пеня продолжала рассчитываться и прибавляться к общей сумме недоимки и после января 2015 года, то долг будет прощен полностью.

Списание задолженности по налогам с физических лиц в этом случае затронет и ту ее часть, которая приходится на пени за интервал времени после 1 января 2015 года

Заявление о списании задолженности по налогам – образец для этого не нужен, так как физлицам он не понадобится, – сотрудники налоговых структур самостоятельно проведут процедуру погашения долгов. Уведомлять при этом самих должников не будут.

Списание задолженности по транспортному налогу 2018 года должно осуществляться с привязкой сумм недоимок к предельной дате оплаты налогового обязательства. То есть, долги за 2013 год простятся, а обязательства, начисленные за 2014 год, подлежат погашению, поскольку срок их оплаты приходится на период после 01.01.2015 г. О том, как происходит списание транспортного налога (задолженности физических лиц), можно прочитать в нашей статье.

Документальное оформление процедуры осуществляется ИФНС в произвольной форме. Разработанные налоговым органом шаблоны должны содержать сведения, идентифицирующие личность должника и размер недоимки с разбивкой на основной долг, пени и штрафы.Списание задолженности по налогам с 2018 года не учитывает величину долга. Главным критерием отбора безнадежных недоимок становится срок их возникновения.

Списание задолженности по налогам ИП

Под амнистию попадают и некоторые частные предприниматели, в том числе те из них, кто официально прекратил осуществление коммерческой деятельности (закрыл ИП, но не погасил долги).

При списании задолженности по налогам ИП, ПФР тоже должен произвести инвентаризацию состояния расчетов с должниками. Списанию подлежат только те страховые взносы по состоянию на 01.01.2017 г.

, которые ПФР начислил предпринимателю в максимальном размере, не получив от него необходимой отчетности (п. 1 ст. 11 закона № 436-ФЗ). Подробнее об этом – здесь.

Сроки списания задолженности по налогам для ИП имеют временные ограничения, как и для физических лиц, не занимающихся бизнесом. Под действие закона попадают долги, сформировавшиеся по состоянию на начало 2015 года. Исключением являются:

- акцизы;

- долги по НДПИ;

- налоговые обязательства, которые возникают у субъектов предпринимательства в связи с перевозом товарной продукции через российскую границу.

Простить контролирующие органы должны не только основную сумму долга, но и начисленные на него пени, имеющиеся у должника штрафы по конкретным видам налогов.

Списание задолженности по налогам 2018 года, для ИП предусмотрено ст. 12. закона № 436-ФЗ. Амнистия недоимок по взносам прописана в ст. 11 закона. Норма не распространяется на платежи в ФСС и медицинское страхование. Условия признания недоимки безнадежным долгом такие:

- субъект предпринимательства, являющийся должником, имеет статус ИП или занимается частной практикой;

- сформированное долговое обязательство было зафиксировано в базе данных контролирующих органов до января 2017 года.

О факте списания предприниматели не оповещаются, налоговая инспекция осуществляет эту процедуру полностью самостоятельно на базе имеющихся сведений.

Источник: https://spmag.ru/articles/spisanie-zadolzhennosti-po-nalogam-s-fizicheskih-lic

Налоговая амнистия физических лиц и ИП по налогам и страховым взносам в 2026 году

На ежегодной пресс-коференции 14 декабря 2017 года Путин сообщил о налоговой амнистии для физических лиц. В связи с этим был оперативно подготовлен и принят Федеральный закон, определяющий условия и порядок списания долгов по налогам.

По каким именно долгам граждан предусмотрено списание? Подпадают ли под амнистию транспортный налог и налог на недвижимость? Какую максимальную сумму долга спишут? Амнистируют ли задолженность по налогам индивидуальным предпринимателям? Что будет с недоимкой по фиксированным страховым взносам ИП? Подпадают ли под амнистию юридические лица? Куда, когда и с какими документами обращаться за аннулированием задолженности? Требуется ли писать заявление или приходить на комиссию? Подобного рода вопросы возникают у многих должников. Давайте разбираться.

Что такое «налоговая амнистия»

Понятие «налоговая амнистия» не раскрывается нормативных актах, но в среде налоговых юристов под данным термином чаще всего понимается освобождение налогоплательщика:

-

- от фактических обязательств по уплате (исчислению и уплате) налогов по тем или иным основаниям;

- ответственности за нарушения тех или иных обязательств, связанных с уплатой (исчислением и уплатой) налогов.

«Налоговой амнистией» также называют ряд мероприятий по предоставлению налогоплательщикам права уплатить суммы налогов, по которым истекли установленные налоговым законодательством сроки платежей. Об этом говорится Википедии. Приведем некоторые примеры налоговых амнистий, которые имели место в недавнем времени.

| Год | Амнистия |

| 1993 | Указом Президента была проведена налоговая амнистия. Юридические и физические лица могли открыто заявлять о своих недоимках и перечислять их в казну без последствий. Амнистия длилась месяц и 3 дня. |

| 2007 | – период амнистии распространялся на весь 2007 год;-в мероприятии могли участвовать только физические лица — ИП и обычные граждане;– к погашению предъявлялись доходы, полученные до 2006 года, т. е. в 2005 году. |

| 2015 | Государство позволило некоторым налогоплательщикам подавать специальные декларации с указанием своих активов в виде имущества и денежных средств, прежде хранимых тайно в течение полугода — июль-декабрь 2015 года. Основание: Федеральный закон от 08.06.2015 № 140-ФЗ. |

При этом стоит заметить, что амнистии прошлых лет предусматривали, что налогоплательщики были обязаны или уплатить в бюджет налоги без штрафных санкций или сдать декларацию о налогах.

При этом полного прощения задолженности не было. Поэтому широкомасштабными амнистиями назвать их можно «с натяжкой».

Однако характер новой налоговой амнистии иной – предусматривается полное прощение некоторых видов задолженности по налогам и страховым взносам.

Широкомасштабная амнистия объявленная Президентом

На пресс-конференции 14 декабря 2017 года В.

Путин заявил: «Налоговая задолженность, которая возникла на протяжении предыдущих многих лет в силу обстоятельств, которые даже с человеком иногда не связаны, в силу несовершенства нашей налоговой системы – эти задолженности касаются где-то 42 млн человек, и общий объем этой задолженности 41 млрд руб.

Я думаю, что нужно освободить людей от этих выплат, и сделать это нужно максимально дебюрократическим способом, без обращения человека в налоговые инспекции». Также Президент высказался и о необходимости списания задолженности с индивидуальных предпринимателей.

После этого заявления был подготовлен и в сжатые сроки принят Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».ожидается, нормы о прощении долгов вступят в силу 1 января 2018 года.

Скачать закон о налоговой амнистии

Но на кого же конкретно распространится налоговая амнистия и какие условия для списания задолженности? Какие справки и кому собирать? Разберемся в деталях.

Какие налоговые долги спишут физическим лицам и ИП

Сразу скажем, что налоговая амнистия затронула физических лиц и индивидуальных предпринимателей. Однако, для более ясного восприятия материала, поясним различие между этими категориями.

| Субъектами прав и обязанностей являются физические лица, а именно граждане обладающие право и дееспособностью. Правоспособность возникает с рождения у всех граждан без исключения, дееспособность после совершеннолетия. | Индивидуальный предприниматель (ИП) является физическим лицом, прошедшим определенную процедуру регистрации в таком качестве. Только получив такой статус, физлицо вправе осуществлять предпринимательскую деятельность, т.е. заключать сделки, с целью получения прибыли. При отсутствии статуса ИП, физлицо может совершать сделки, направленные только на удовлетворение собственных нужд. |

Далее рассмотрим, как именно «путинская» налоговая амнистия повлияет на «физиков» и ИП.

Налоговая амнистия для физических лиц

Перечислим основные виды имущественных налогов, которые обязаны самостоятельно платить физические лица:

| Вид налога | Кто платит |

| Транспортный налог | Транспортный налог обязан платить человек, на которого зарегистрировано транспортное средство, облагаемое этим налогом (абз. 1 ст. 357 НК РФ). |

| Налога на имущество | Платить налог на имущество должны все собственники недвижимости, которая является объектом налогообложения и находится в России. При этом не важно, кем является собственник: иностранным гражданином, гражданином России или лицом без гражданства (ст. 400 НК РФ). |

| Земельный налог | Земельным налогом облагаются земельные участки, которые находятся в собственности или принадлежат на праве постоянного (бессрочного) пользования, праве пожизненного наследуемого владения (ст. 388 НК РФ). |

Земельный и транспортный налоги, налог на имущество физических лиц граждане уплачивают на основании налоговых уведомлений. Также см. «Сводные налоговые уведомления в 2017 году: рассылка», «Формирование сводных налоговых уведомлений». Получая уведомления от ФНС люди, зачастую, видят в них начисленные налоги, а также задолженность по ним и накрученные пени.

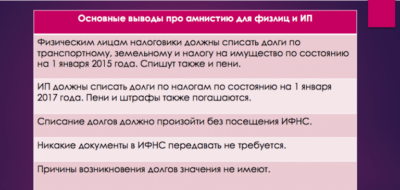

Все перечисленные налоги физических лиц попали под новую налоговую амнистию. Благодаря комментируемым поправкам полностью списывается недоимка по ним, образовавшаяся у «физиков» по состоянию на 1 января 2015 года. Также списанию подлежат пени, начисленным на эту недоимку (статья 12 комментируемого закона).

Заметим, что никаких особых условий для списания долгов по транспортному, земельному и налогу на имущество не предусмотрено, в частности:

- не имеет значения, является ли человек пенсионером или нет;

- не имеет значения размер доходов должника и его семьи;

- не имеет значения причина, по которой человек вовремя не заплатил налоги.

Также нет никаких ограничений по минимальной и максимальной сумме налогов – списанию подлежит вся недоимка по состоянию на 1 января 2015 года. А пени аннулируются по состоянию на дату принятия налоговой инспекцией (ИФНС) решения о списании.

Предположим, что у физического лица по состоянию на 1 января 2015 года имелась недоимка по транспортному налогу – 9000 рублей. К концу 2017 года на недоимку были начислены пени – 3447 рублей. Итого задолженность: 12 3447 рублей. Вся эта сумма попадет под «путинскую» налоговую амнистию.

Налоговая амнистия для индивидуальных предпринимателей

ИП может применять одну из пяти систем налогообложения и платить налоги в рамках этой системы. Перечислим основные налоги, которые платят бизнесмены.

| Налоговая система | Какие налоги уплачиваются ИП |

| Общая система (ОСНО) | С доходов от предпринимательской деятельности ИП платит НДФЛ и НДС. |

| Упрощенная система (УСН) | Вместо НДФЛ и НДС ИП платит один единый упрощенный налог (УСН). |

| «Вмененка» (ЕНВД) | Вместо НДФЛ и НДС предприниматель платит ЕНВД, который не зависит от реальных доходов. |

| Патентная система (ПСН) | Похожа на ЕНВД, но есть отличия по видам деятельности и условиям применения. Оплачивается стоимость патента. |

| Единый сельскохозяйственный налог (ЕСХН) | Могут применять только сельхозпроизводители. ЕСХН заменяет НДФЛ и НДС. |

Статья 12 комментируемого закона предусматривает списание налоговой задолженности индивидуальных предпринимателей. Предусмотрено, что признаются безнадежными к взысканию и подлежат списанию:

- недоимка по всем налогам по состоянию на 1 января 2015 года (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате связи с перемещением товаров через границу РФ);

- задолженность по пеням на указанную недоимку и задолженность по штрафам на дату принятия налоговой инспекцией решения о списании долгов.

Речь в отношении ИП идет о списании любых сумм налоговой задолженности. Так, например, налоговики будет обязаны списать долги на любую сумму, например, по УСН, ЕНВД или патентному налогу.

Также аннулируются все пени и штрафы. Никаких особых требований и условий для применения амнистии по налогам для ИП также нет.

То есть, сам факт наличия долга по налогам по состоянию на 1 января 2015 года сам по себе является основанием для амнистии.

Куда «физикам» и ИП обращаться для списания долгов

Задолженность физических лиц по транспортному, земельному и имущественным налогам будет приниматься налоговой инспекцией самостоятельно. Никаких заявлений и документов от человека для этого не потребуется. ИФНС по месту жительства физического лица (месту нахождения недвижимости и транспорта) пример решение о списании долгов на основании своих данных.

https://www.youtube.com/watch?v=lOwxC5A9zEM

Решение о списании: что из себя представляет

Решение ИФНС о списании задолженности и пеней составляется в произвольной форме и должно содержать:

- Ф.И.О.;

- ИНН;

- Сведения о сумме недоимки и задолженности по пеням.

Такая же ситуация и ИП. Налоговики по месту жительства (или учета) ИП должны самостоятельно списать налоговые долги. Комментируемый закон не предусматривает, что предприниматели должны направлять в ИФНС заявления с просьбой о списании долгов.

За налоговыми инспекциями не закрепили обязанностей по информированию физических лиц и ИП о принятии решений об амнистии. В связи с этим, человек может и не узнать, что попал под налоговую амнистию и его долги “прощены”.

Однако полагаем целесообразным уточнить в своей ИФНС принято ли в отношении вас такое решение. Если да, то рекомендуем пройти сверку с ИФНС и получить соответствующий акт.

Если такое решение еще не принято, то поинтересуйтесь, когда налоговики это сделают.

Обратите внимание: если человек или ИП исправно платил налоги и никакой задолженности у него нет, то налоговая амнистия не является основанием для того, чтобы требовать возврата уплаченных налогов для «восстановления справедливости».

Налоговую амнистию также распространили на некоторые доходы физлиц

Налоговая амнистия» также объявлена в отношении доходов, полученных физическими с 1 января 2015 года до 1 января 2017 года, при получении которых не был удержан НДФЛ налоговым агентом и сведения о которых представлены налоговым агентом в ИФНС в виде справки 2-НДФЛ с признаком «2». Остановимся на этом подробнее.

Налоговый агент обязан удерживать НДФЛ с доходов физлиц. В справке 2-НДФЛ налоговый агент должен сообщить ИФНС, какие доходы выплатили физлицу за год и сколько налога удержали. При этом у справки 2-НДФЛ бывает два признака (разд. II Порядка заполнения справки 2-НДФЛ):

| Признак в 2-НДФЛ | Что означает |

| Признак 1 | В такой справке 2-НДФЛ отражается, какие доходы выплачены физлицу, сколько НДФЛ с них было начислено, удержано и перечислено в бюджет (п. 2 ст. 230 НК РФ). |

| Признак 2 | Такая справка 2-НДФЛ – это сообщение для ИФНС о том, что вы выплатили физлицу доход, но не смогли удержать с него налог (п. 5 ст. 226 НК РФ). |

Предположим, что организация «Стелла» вручила бывшему работнику подарок стоимостью более 4 000 руб. Подарок – это доход в натуральной форме, удержать с него НДФЛ сразу при выдаче не получится. В таком случае организация должна удержать НДФЛ из ближайшего денежного дохода, выплаченного этому человеку (п. 4 ст. 226 НК РФ).

Но поскольку человек уже не работает, удержать НДФЛ с доходов никак нельзя. Поэтому нужно сообщить об этом в инспекцию путем направления справки с признаком «2». Справку 2-НДФЛ с признаком «2» также нужно выдать физлицу (п. 5 ст. 226 НК РФ). Человек, в свою очередь, обязан самостоятельно сдать декларацию и уплатить налог.

Если этого не сделать, то человек становится должником по уплате НДФЛ.

Комментируемый закон дополняет перечень новыми необлагаемыми доходами – доходы полученные налогоплательщиками с 1 января 2015 года до 1 декабря 2017 года, при получении которых налоговым агентом не был удержан НДФЛ и была представлена в ИФНС справка 2-НДФЛ с признаком «2» (новый пункт 72 статья 217 НК РФ). По таким доходам налогоплательщикам не нужно подавать декларацию и платить подоходный налог.

Какие доходы не попали под амнистию

| Доходы в виде вознаграждений за выполнение трудовых или иных обязанностей, выполнение работ, оказание услуг. |

| Доходы в виде дивидендов и процентов. |

| Доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ. |

| Доходы в натуральной форме, определяемых в соответствии со статьей 211 НК РФ, в том числе подарки, полученные налогоплательщиками от организаций или индивидуальных предпринимателей. |

| Доходы в виде выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях. |

Источник: https://buhguru.com/effektivniy-buhgalter/nalogovaya-amnistiya-fizlitc-i-ip.html

Как списать долг перед налоговой, проверить долги ИП и ООО перед налоговой

Есть у компании долги перед налоговой или нет — не тайна, любой может узнать об этом. Обычно долги проверяют:

«Банк не открывает счет» — в статья в Деле

- банки, чтобы понять, можно ли открывать счет или нет. Если долги есть, банк отказывает в счете;

- поставщики или клиенты. Возможно, из-за крупного долга клиенты не рискнут связываться с компанией. Вдруг компания не выполнит обязательства по сделке или налоговая заподозрит в ней однодневку. В любом случае это кажется рискованным;

- инвесторы. Допустим, инвестор планирует выкупить компанию, а у компании полмиллиона рублей долга. Долг может показывать ненадежность компании или снизить ее стоимость;

Положение о закупках

- заказчики тендеров. Из-за долга есть риск лишиться возможности побороться за тендер.

Статья 31 44-ФЗ — требования к участникам тендера

Заказчики негосударственных тендеров вправе требовать от участников, чтобы у них не было долгов по налогам. Для гостендеров отсутствие долгов — обязательное требование. Это описывает 44 ФЗ, закон о госзакупках.

Если компания переплатила налоги, переплату можно вернуть. Но если у компании висит долг перед налоговой, вернуть переплату труднее.

Есть несколько способов узнать о долге компании. Самые частые такие: доброжелатель проверяет компанию через сервис налоговой или просит у компании справку от налоговой, где та напишет о долгах.

Проверка через сервис занимает две минуты: вы вбиваете ИНН, и сервис показывает, что с долгами. Суммы долга не видно, но видно, что он есть.

Налоговая показывает, что компания ей должна

Если у компании нет долгов перед налоговой, справка может выглядеть так:

Справка о долгах

Чтобы не рисковать сделками и счетом в банке из-за долгов, советую попробовать списать долги.

Как появляется долг

Есть два типа долга перед налоговой: о котором налоговая знает и уже что-то делает, и котором как бы знает, но ничего не делает. Теперь по порядку.

В 99,9% случаев налоговая узнает о долге и не забывает о нем, пока не получит деньги.

Что делать, если налоговая заблокировала счет

Компания «Ветер» не доплатила 60 000 рублей, хотя по декларации должна была. Налоговая это замечает и требует доплатить.

Если «Ветер» отказывается или делает вид, что требования от налоговой нет, налоговая вправе сама списать долг.

У налоговой нет доступа к счету, поэтому для списания долга ей нужен банк. Как только налоговая решает, что пора списывать, она дает поручение банку, и банк списывает.

В Модульбанке долг выглядит так. Это список долгов перед банком и налоговой. Желтым — только налоги:

Модульбанк показывает в личном кабинете долги перед налоговой

А это — требование оплатить, оно называется «инкассовым поручением»:

Требование от налоговой выплатить долг

В одной сотой процента что-то происходит, и налоговая запутывается. Например, налоговая заметила долг, но не поручила банку его списать или поручила, но на счете не было денег, и списать не получилось. Обычно налоговая подает в суд, а тут почему-то не стала. И вот появился долг.

Я не знаю, почему появляются долги, с которыми ничего не происходит. Видимо, дело в людях: кто-то что-то забыл, потерял или пошел выпить чай. Насколько могу судить, налоговая могла потерять долг, когда менялся налог или формула расчета, компания переезжала в другой город.

— «В налоговой работают роботы?» — статья Дела

По моей практике, долги по забывчивости появлялись несколько лет назад. Сейчас налоговая автоматизировала работу, и программы помогают всё помнить и держать под контролем. Если у компании есть долги, советую платить: налоговая о них не забудет.

Какие долги можно списать

59-я статья НК — какую задолженность можно списать

В налоговом кодексе есть термин «безнадежная задолженность». Если у компании долг, который считается безнадежным, его можно списать. Компания должна миллион рублей, налоговая его списала, компания больше ничего не должна.

Безнадежную задолженность описывает 59-я статья Налогового кодекса. В ней — причины, по которым налоговая обязана признать долг, безнадежным к взысканию. Часть из причин связана с тем, что компания перестает существовать. Например, банкротство или смерть ИП — мы о них говорить не будем.

Для вас важны две причины: прошел срок взыскания налогов и есть судебный акт, что налоговая больше не вправе требовать долг.

Срок для безнадежного долга

46-я и 47-я статьи Налогового кодекса — сроки по налоговым долгам

У налоговой есть срок, когда она обязана получить долг. Срок зависит от ситуации:

- двадцать дней на требование погасить долг, если налоговая доначислила его в результате проверки;

- три месяца с даты, когда компания была обязана заплатить, но не заплатила;

- два месяца для взыскания налогов, пеней и штрафов со счета компании;

- шесть месяцев для взыскания через суд. Срок отсчитывается с предыдущего — двухмесячного;

- год для взыскания за счет имущества компании;

- два года для взыскания через суд за счет имущества компании.

Срок считается со дня добровольной оплаты.

«Ветер» обязан заплатить налог тридцатого числа, но не платит. Налоговая присылает требование и просит заплатить к пятому числу. Если «Ветер» не платит пятого, начинается отсчет срока для налоговой.

«Как получить отсрочку по оплате налогов» — статья «Дела»

Срок может продлеваться, если компания получила рассрочку или отсрочку от налоговой. Такое право дает 9-я глава Налогового кодекса.

Как получить отсрочку, тема отдельной статьи, но вот что надо знать для долгов. Если компания получила отсрочку или рассрочку, этот период не учитывается в сроке для взыскания долга.

В 2017 году «Ветер» должен налоговой десять миллионов. Таких денег у компании нет, и компания просит налоговую отсрочить платеж на год.

Налоговая дает год. Если «Ветер» не выплатит долг, у налоговой остается право взыскать долг через суд. Несмотря на то, что формально прошло больше положенного полугода.

Если прошло три года со дня, когда компания должна была заплатить налоги и компания не брала отсрочку у налоговой, долг можно считать безнадежным.

Как списать долг

Мало попросить налоговую списать долг. Скорее всего, понадобится подтверждение от суда, что он считается безнадежным. Теперь подробнее о шагах.

Как получить справку от налоговой о долгах

Получить справку о долгах перед налоговой. Справка нужна, чтобы показать суду: вот долг, и вот его надо списать. Как запросить справку, рассказывает налоговая на своем сайте. Если коротко, пишете заявление, а в ответ приходит справка. Эту справку надо сохранить, она пригодится для суда.

Подать претензию в свою налоговую, а потом в вышестоящий орган — официально называется «Управлением ФНС России по соответствующему субъекту». Как подавать претензию, рассказывает статья «Дела».

В законе нет требований к форме претензии, можно писать как угодно. Советую написать:

- реквизиты компании;

- суть требования. Например, «исключение из лицевого счета просроченной недоимки»

- причину требования — срок для взыскания прошел, поэтому долг считается просроченным;

- описание долга: сумма, как образовался, почему вышли сроки, что делала или не делала налоговая для получения долга. Всё как можно подробнее, с цифрами и фактами.

Подавать претензию обязательно. Налоговый кодекс требует досудебный порядок разбирательств с налоговой, требование описывает 138-я статья.

Скорее всего, в ответ на претензию налоговая ответит отказом и сошлется на Верховный суд: мол, долг можно списать только по суду. Ваша задача — сохранить копию претензии к налоговой и ее отказ.

Подать в суд. Формально суд должен рассматривать дело не дольше трех месяцев. Возможно, суд будет завален делами, тогда очередь до компании может дойти и через четыре месяца или позже. Если справка без долгов нужна к определенному сроку, советую подавать в суд за полгода до срока.

Если сроки взыскания прошли, суд встает на сторону компании и выдает судебный акт. В акте могут быть разные формулировки, но чаще что-то из серии «инспекция утратила возможность взыскать недоимку в связи с истечением установленного срока». Этот акт — самое главное, он поможет списать долг.

Предприниматель Ирина была должна налоговой 800 000 рублей: это недоплаченные налоги и взносы, пени и штрафы. Срок для взыскания прошел, Ирина подала в суд.

Мнение суда по итогам разбирательств:

«Налоговым органом не исполнены все предусмотренные Налоговым кодексом Российской Федерации действия по взысканию задолженности в принудительном порядке».

Суд признал долг перед налоговой безнадежным, Ирина смогла его списать.

Судебное дело

Пример напоминания налоговой о списании долга

Отправить налоговой копию акта и просьбу списать долг. Скорее всего, налоговая спишет долг без напоминания, но на всякий случай стоит напомнить.

Нет требований, что писать в напоминании, поэтому можно обычными словами, в духе: уважаемая налоговая, вот документ от суда, спишите долг.

Напоминание налоговой списать долги

Запросить новую справку от налоговой. Справка нужна, чтобы убедиться: теперь всё в порядке, долга нет.

Пример жалобы на налоговую

Пожаловаться на налоговую, если в справке долг еще висит. Налоговая обязана списать долг за шесть рабочих дней. Если неделя прошла, а справка не изменилась, отправляйте жалобу.

Обязательного шаблона для жалобы тоже нет, советую описать ситуацию с ссылками на законы, решения суда и любые другие документы.

Источник: https://delo.modulbank.ru/all/spisat

Налоговая амнистия для физических лиц и ИП: списание долгов по налогам и страховым взносам

В конце 2017 года Президент В. Путин объявил о налоговой амнистии для физических лиц и индивидуальных предпринимателей. Федеральный закон от 28.12.2017 № 436-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации” принят и начнет применяться с 2018 года.

По каким именно налогам спишут задолженность? Будут ли работодатели участвовать с амнистии? Потребуется ли работодателям обмениваться с налоговиками какой-либо информацией? Спишут ли транспортный, земельный и налог на недвижимость? Амнистируют ли задолженность по налогам и страховым взносам индивидуальным предпринимателям? Какие заявления и документы нужны для списания догов? Разберемся с главными вопросами.

Суть налоговой амнистии: история вопроса

Такой термин как «налоговая амнистия» не раскрывается законодательных актах, но чаще под данным понятием чаще всего подразумевают освобождение:

- от фактических обязательств по уплате (исчислению и уплате) налогов по тем или иным основаниям;

- ответственности за нарушения тех или иных обязательств, связанных с уплатой (исчислением и уплатой) налогов.

Приведем некоторые примеры налоговых амнистий, которые проводились относительно недавно:

| Когда | Что было |

| 1993 год | Проведена налоговая амнистия. Юридические и физические лица могли открыто заявлять о своих недоимках и перечислять их в казну без последствий. Амнистия длилась месяц и 3 дня. |

| 2007 год | – период амнистии распространялся на весь 2007 год;

в мероприятии могли участвовать только физические лица — ИП и обычные граждане; – к погашению предъявлялись доходы, полученные до 2006 года, т. е. в 2005 году. |

| 2015 год | Государство разрешило некоторым налогоплательщикам подавать специальные декларации с указанием своих активов в виде имущества и денежных средств, прежде хранимых тайно в течение полугода — июль-декабрь 2015 года. Основание: Федеральный закон от 08.06.2015 № 140-ФЗ. |

При этом стоит заметить, что приведенное определение «налоговой амнистии» и амнистии прошлых лет предусматривали, что налогоплательщики обязаны или уплатить в бюджет налоги без штрафных санкций или сдать декларацию о налогах. При этом полного прощения задолженности не было. Поэтому широкомасштабными амнистиями назвать их можно «с натяжкой».

«Путинская» амнистия – одна из самых широкомасштабных

На пресс-конференции 14 декабря 2017 года В.

Путин заявил: «Налоговая задолженность, которая возникла на протяжении предыдущих многих лет в силу обстоятельств, которые даже с человеком иногда не связаны, в силу несовершенства нашей налоговой системы – эти задолженности касаются где-то 42 млн человек, и общий объем этой задолженности 41 млрд руб.

Я думаю, что нужно освободить людей от этих выплат, и сделать это нужно максимально дебюрократическим способом, без обращения человека в налоговые инспекции». Также Президент высказался и о необходимости списания задолженности с индивидуальных предпринимателей.

После этого заявления был принят Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». Скачать закон о налоговой амнистии.

В связи с этим с 1 января 2018 года многие смогут рассчитывать на полное погашение долгов по налогам и страховым взносам. Но кто именно и на каких условиях?

Физические лица: какие долги им спишут

Далее рассмотрим какое списание задолженности предусмотрено для физических лиц и какие льготы они получили в связи с принятием указанного выше закона.

Списание транспортного, земельного и налога на имущество

Перечислим основные виды имущественных налогов, которые обязаны самостоятельно платить физические лица:

| Вид налога | Кто платит |

| Транспортный налог | Транспортный налог обязан платить человек, на которого зарегистрировано транспортное средство, облагаемое этим налогом (абз. 1 ст. 357 НК РФ). |

| Налога на имущество | Платить налог на имущество должны все собственники недвижимости, которая является объектом налогообложения и находится в России. При этом не важно, кем является собственник: иностранным гражданином, гражданином России или лицом без гражданства (ст. 400 НК РФ). |

| Земельный налог | Земельным налогом облагаются земельные участки, которые находятся в собственности или принадлежат на праве постоянного (бессрочного) пользования, праве пожизненного наследуемого владения (ст. 388 НК РФ). |

Земельный и транспортный налоги, налог на имущество физических лиц граждане уплачивают на основании налоговых уведомлений (они приходят по почте или в электронном виде).

Транспортный, земельный и налог на имущество попали под налоговую амнистию: будет полностью списана недоимка по ним, образовавшаяся у «физиков» по состоянию на 1 января 2015 года. Также списанию подлежат пени, начисленным на эту недоимку (статья 12 комментируемого закона).

Причем никаких особых условий для списания долгов по этим налогам, в частности:

- не важно – является ли человек пенсионером или нет;

- не важно – работает ли человек и какие у него доходы;

- не важно – почему человек вовремя не заплатил налоги.

Также законом не зафиксировано никаких ограничений по минимальной и максимальной сумме налогов – списанию подлежит вся недоимка по состоянию на 1 января 2015 года. А пени аннулируются по состоянию на дату принятия налоговой инспекцией (ИФНС) решения о списании.

Предположим, что у физического лица по состоянию на 1 января 2015 года имелась недоимка по транспортному налогу – 150 000 рублей. К концу 2017 года на недоимку были начислены пени – 15 000 рублей. Итого задолженность: 165 000 рублей. Вся эта сумма попадет под «путинскую» налоговую амнистию.

Освобождение от уплаты НДФЛ по некоторым доходам

Налоговая амнистия» также объявлена в отношении доходов, полученных физическими с 1 января 2015 года до 1 января 2017 года, при получении которых не был удержан НДФЛ налоговым агентом и сведения о которых представлены налоговым агентом в ИФНС в виде справки 2-НДФЛ с признаком «2». Остановимся на этом подробнее.

Налоговый агент обязан удерживать НДФЛ с доходов физлиц. В справке 2-НДФЛ налоговый агент должен сообщить ИФНС, какие доходы выплатили физлицу за год и сколько налога удержали. При этом у справки 2-НДФЛ бывает два признака (разд. II Порядка заполнения справки 2-НДФЛ):

| Признак в 2-НДФЛ | Что означает |

| Признак 1 | В такой справке 2-НДФЛ отражается, какие доходы выплачены физлицу, сколько НДФЛ с них было начислено, удержано и перечислено в бюджет (п. 2 ст. 230 НК РФ). |

| Признак 2 | Такая справка 2-НДФЛ – это сообщение для ИФНС о том, что вы выплатили физлицу доход, но не смогли удержать с него налог (п. 5 ст. 226 НК РФ). |

Предположим, что организация «Стелла» вручила бывшему работнику подарок стоимостью более 4 000 руб. Подарок – это доход в натуральной форме, удержать с него НДФЛ сразу при выдаче не получится. В таком случае организация должна удержать НДФЛ из ближайшего денежного дохода, выплаченного этому человеку (п. 4 ст. 226 НК РФ).

Но поскольку человек уже не работает, удержать НДФЛ с доходов никак нельзя. Поэтому нужно сообщить об этом в инспекцию путем направления справки с признаком «2». Справку 2-НДФЛ с признаком «2» также нужно выдать физлицу (п. 5 ст. 226 НК РФ). Человек, в свою очередь, обязан самостоятельно сдать декларацию и уплатить налог.

Если этого не сделать, то человек становится должником по уплате НДФЛ.

Комментируемый закон дополняет перечень новыми необлагаемыми доходами – доходы полученные налогоплательщиками с 1 января 2015 года до 1 декабря 2017 года, при получении которых налоговым агентом не был удержан НДФЛ и была представлена в ИФНС справка 2-НДФЛ с признаком «2» (новый пункт 72 статья 217 НК РФ). По таким доходам налогоплательщикам не нужно подавать декларацию и платить подоходный налог.

Какие доходы на попали под амнистию

| Доходы в виде вознаграждений за выполнение трудовых или иных обязанностей, выполнение работ, оказание услуг. |

| Доходы в виде дивидендов и процентов. |

| Доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ. |

| Доходы в натуральной форме, определяемых в соответствии со статьей 211 НК РФ, в том числе подарки, полученные налогоплательщиками от организаций или индивидуальных предпринимателей. |

| Доходы в виде выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях. |

Источник: https://kroosp.ru/nalogovaya-amnistiya-dlya-fizicheskih-lits-i-ip-spisanie-dolgov-po-nalogam-i-strahovym-vznosam/