Облагается ли благотворительность налогами?

В соответствии с законом 135-ФЗ, благотворительная деятельность подразумевает бескорыстное оказание тем лицам, которые в этой помощи нуждаются. Помощь выражается либо в предоставлении определенных денежных сумм, либо в бесплатном обслуживании, а также в передаче продовольственных или других товаров, а также выполнении за свой счет определенных видов работ.

К основным целям благотворительной деятельности относят следующие:

- Матпомощь, социальная поддержка (реабилитация) лиц, которые не способны самостоятельно отстаивать права в силу определенных жизненных обстоятельств.

- Оказание населению помощи в ликвидации последствий стихийных бедствий, катастроф и аварий, а также в предотвращении их.

- Поддержка лиц, пострадавших в катастрофах, репрессиях, военных действиях, религиозных и иных притеснениях.

- Осуществление деятельности по укреплению мирного существования и взаимодействия народов.

- Принятие участия в формировании общего мнения о роли семьи и ее ценности.

- Оказание содействия в вопросах защиты детей, родителей.

- Оказание помощи детям, которые остались без родителей и попечителей.

- Оказание помощи в развитии науки, образования, искусства, культуры.

- Осуществление деятельности, направленной на пропаганду ЗОЖ, профилактике заболеваний, а также спорта.

- Оказание поддержки детских, молодежных организаций.

- Оказание содействия нравственному воспитанию подростков, творческому развитию детей, формированию патриотизма среди молодежи.

- Осуществление поддержки в создании социальной рекламы и ее распространении.

- Оказание содействия в правовом просвещении граждан.

- Осуществление деятельности, связанной с охраной культурных, а также природно-значимых объектов и территорий.

- Оказание помощи по охране окружающей среды, а также защите животных.

Таким образом, любая благотворительность должна быть направлена на благие, социально значимые, природные цели.Оказание помощи, бесплатных услуг (работ) коммерческим компаниям, политическим партиям, активистам к благотворительности не имеют никакого отношения.

- Оказание материальной поддержки.

- Социальная реабилитация граждан, которые не в состоянии своими силами отстоять права в силу сложившейся трудной ситуации.

- Помощь после стихийных бедствий и других подобных катастроф.

- Оказание помощи пострадавшим после военных действий, национальных конфликтов или репрессий.

- Мероприятия, связанные с укреплением связи народов разных стран или людей внутри одного государства.

- Формирование устоев роли семьи и семейных ценностей.

- Помощь детям-сиротам.

- Помощь различным организациям в культурном, научном или связанным с искусством просвещении общества.

- Действия по развитию популярности спортивного образа жизни.

- Оказание материальной помощи различным детским организациям.

- Распространение рекламы, направленной на социальные интересы граждан.

- Обеспечение правового образования молодых людей и любых слоев населения.

- Поддержание состояние природных значимых объектов.

- Охрана животных и природы.

- Спонсорство в спорте (налоговые льготы получают и при этом виде поддержки).

Advertisement

В соответствии с N135-ФЗ от 11.08.1995. под определением благотворительной деятельности подразумевается бескорыстное оказание помощи тем, кто в ней нуждается. Помощь может быть выражена в предоставлении денежных сумм, в бесплатном обслуживании, в передаче продовольственных и иных товаров в дар, в выполнении работ за свой счет.

В этом же нормативном акте указаны цели благотворительной деятельности:

- Материальная помощь, социальная реабилитация и поддержка граждан, неспособных самостоятельно отстаивать свои права в силу различных жизненных обстоятельств.

- Оказание помощи населению в ликвидации последствий стихийных бедствий, аварий, катастроф и в их предотвращении.

- Поддержка пострадавших в разного рода катастрофах, военных действиях, репрессиях, религиозных и национальных притеснениях.

- Деятельность по сохранению и укреплению мирного взаимодействия народов.

- Участие в формировании общественного мнения о ценностях и роли семьи.

- Содействие по вопросам защиты детей и родителей.

- Оказание помощи детям, оставшимся без родителей и попечителей.

- Помощь в развитии образования, науки, искусства и культуры.

- Деятельность, направленная на популяризацию здорового образа жизни, необходимости профилактики заболеваний, физической культуры и спорта.

- Поддержка детских и молодежных организаций.

- Содействие нравственному воспитанию подрастающего поколения, развитию творчества детей, формированию патриотизма молодежи.

- Помощь в создании и распространении социальной рекламы.

- Содействие в правовом просвещении населения.

- Деятельность, связанная с охраной культурно и природно значимых объектов и территорий.

- Помощь в охране окружающей среды и защите животных.

Иначе говоря, безвозмездная помощь должна быть направлена на благие, социально и природно значимые цели, чтобы считаться благотворительностью.

Перечисление средств или оказание бесплатных услуг коммерческим организациям, политическим партиям и активистским движениям не относятся к благотворительной деятельности. Также безвозмездная помощь социальным учреждениям не может быть инструментом в политической борьбе во время предвыборных кампаний.

Участники благотворительной деятельности

Благотворительная деятельность — это бескорыстная помощь, оказанная тем, кому она необходима. Помощь может выразиться в деньгах или передаче какого-то определённого товара или подарка.

Advertisement

В любой благотворительной деятельности имеется минимум 2 участника процесса:

- Благотворитель, который оказывает материальную или иной вид поддержки.

- Благополучатель — тот, кто принимает дар.

Также имеются определённые посредники, называемые благотворительными фондами. Через них организация проводит свою деятельность. Также внутри фондов распределяются собранные средства и направляются тем, кто в них нуждается.

Благотворительная деятельность в России регулируется Федеральным законом от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее — Закон N 135-ФЗ).

Согласно названному Закону под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам и юридическим лицам (некоммерческим организациям) имущества (благотворительных пожертвований), в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Обратите внимание, что благотворительной признается деятельность, осуществляемая только в целях, предусмотренных ст. 2 Закона N 135-ФЗ. К таким целям относятся:

- социальная поддержка и защита граждан;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите материнства, детства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в сфере физической культуры и массового спорта;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения.

Это важно! Направление денежных средств или иных материальных ценностей, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний к благотворительной деятельности не относятся (п. 2 ст. 2 Закона N 135-ФЗ).

| Благотворитель | Лицо, которое оказывает помощь, либо безвозмездно выполняет работу, оказывает услугу |

| Благополучатель | Лицо, которое принимает от благотворителя помощь в той форме, в которой она выражена |

| Посредники | Благотворительные фонды |

В роли каждого из участников могут выступать и физические и юридические лица. Кроме того, также может существовать еще и промежуточное звено. Это посредники – благотворительные фонды. Благотворительными фондами являются организации, единственный вид деятельности которых связан с привлечением средств благотворителей и их распределение между выделенными группами нуждающихся.

|

Льготы для коммерческих организаций, тратящих деньги на благотворительность

Прежде те компании, которые участвовали в благотворительности, получали некоторую выгоду, так как когда производился расчет налогооблагаемой базы, средства, направленные на благотворительность, к учету не принимались.

Организации вправе были тратить на такие нужды не более 5% своего дохода. Деньги, направленные на благотворительность, подлежали учету в качестве расходов компании, а это позволяло значительно снизить налог на прибыль.

На сегодняшний день организации вправе осуществлять благотворительность только за свет своей чистой прибыли, а какие либо вычеты по налогу не предусмотрены. Льготы предусматриваются только в некоторых регионах, в размере от 1 до 4,5% от части, подлежащей к уплате в региональный бюджет.

Стоимость безвозмездно переданного имущества и расходы, связанные с такой передачей, не учитываются в целях налогообложения прибыли (п. п. 16 и 34 ст. 270 НК РФ).

Источник: https://dtm-chat.info/oblagaetsya-blagotvoritelnost-nalogami/

Налоговые льготы для юридических и физических лиц, делающих благотворительные пожертвования

Прежде, чем перейти к рассмотрению налогообложения пожертвований остановимся на значении понятия «пожертвование» и «благотворительное пожертвование», а также на том, как правильно оформить передачу пожертвования (благотворительного пожертвования). Квалификация передаваемого объекта гражданских прав в качестве пожертвования (благотворительного пожертвования) имеет существенное значение для обоснованного применения налоговых льгот. В том числе, для применения налоговой льготы важно юридически правильно оформить документы по передаче пожертвования (благотворительного пожертвования).

БУХГАЛТЕРСКИЕ УСЛУГИ

Понятие «пожертвование» и «благотворительное пожертвование»

Понятие «пожертвование». Гражданский кодекс РФ рассматривает пожертвование как особый вид дарения. Понятие «пожертвование» раскрывается в п. 1 ст. 582 ГК РФ. Пожертвованием признается дарение в общеполезных целях следующих объектов гражданских прав:

Вещью признаются объекты гражданских прав, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права (ст. 128 ГК РФ).

Дарение в общеполезных целях является обязательным условием пожертвования. Однако, что в законодательстве содержание понятия общеполезные цели не раскрыто. Его значение можно встретить в правоприменительной практике арбитражных судов.

ЮРИДИЧЕСКИЕ УСЛУГИ

Например,

ФАС Московского округа в Постановлении от 5 августа 2014 г. по делу № А40-155682/2013 отметил:

— «общеполезные цели должны либо учитывать национальные интересы того государства, в котором осуществляет деятельность то или иное лицо, либо направляться на достижение целей, приносящих пользу не только (не столько) жертвователям и одаряемому, сколько обществу в целом».

Судом рассматривалась ситуация, при которой неким Фондом заключено с Агентством международного развития (АМР) США Соглашение, цель Соглашения определена как поддержка программы мониторинга выборов в Российской Федерации.

В ходе судебного заседания рассмотрены комментарии официального представителя МИД России о прекращении деятельности жертвователя в России по причине того, что характер работы представителей Агентства в нашей стране далеко не всегда отвечал заявленным целям содействия развитию двустороннего гуманитарного сотрудничества. Речь идет о попытках влиять через распределение грантов на политические процессы….

В результате судами установлено, что перечисление денежных средств в адрес фонда не может рассматриваться как произведенное на общеполезные цели и квалифицироваться для целей освобождения от налогообложения в как пожертвование.

Пожертвования могут быть направлены:

- гражданам;

- лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям;

- благотворительным, научным и образовательным организациям;

- фондам;

- музеям и другим учреждениям культуры;

- общественным и религиозным организациям;

- иным некоммерческим организациям в соответствии с законом,

- а также государству и другим субъектам гражданского права, указанным в ст. 124 ГК РФ (Российская Федерация, субъекты Российской Федерации, муниципальные образования).

РЕГИСТРАЦИЯ ФОНДА

Такой договор обязательно должен содержать:

- предмет пожертвования;

- конкретные общеполезные цели пожертвования;

- статус одаряемого должен соответствовать названным выше требованиям ГК РФ.

Договор пожертвования имущества гражданину также должен содержать сведения об использовании этого имущества по определенному назначению, иначе он будет считаться дарением. Для договоров с юридическими лицами таких требований нет.

Не менее важным признаком договора пожертвования является его безвозмездность, т.е. предоставление предмета пожертвования бесплатно, без встречного предоставления со стороны принимающего лица. Наличие встречных обязанностей не признается договором пожертвования.

КУДА ПРЕДОСТАВЛЯЕТСЯ АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ?

Понятие «благотворительное пожертвование»

Передачу благотворительных пожертвований регулирует Федеральный закон «О благотворительной деятельности и благотворительных организациях» № 135-ФЗ от 11.08.1995 г. Согласно ст. 5 Закона благотворительные пожертвования осуществляются в следующих формах:

- бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности;

- бескорыстного (безвозмездного или на льготных условиях) наделения правами владения, пользования и распоряжения любыми объектами права собственности;

- бескорыстного (безвозмездного или на льготных условиях) выполнения работ, предоставления услуг.

Передача благотворительного пожертвования должна соответствовать целям, установленным в ст. 2 Закона.

ПРЕОБРАЗОВАНИЕ НКО

Благотворительной деятельностью вправе заниматься граждане и юридические лица с образованием или без образования благотворительной организации.

Договор благотворительного пожертвования, как и договор пожертвования, также должен быть заключен в письменной форме. По содержанию он должен полностью соответствовать требованиям Федерального закона «О благотворительной деятельности и благотворительных организациях» № 135-ФЗ от 11.08.1995 г. в том числе, в части объекта пожертвования, цели пожертвования и статуса благополучателя.

Налогообложение пожертвований

Налогообложение пожертвований различается для жертвователей физических и юридических лиц. Рассмотрим отдельно особенности.

Налог на доходы физических лиц

Для физических лиц – жертвователей законодательством России предусмотрены налоговые преимущества в виде налоговых вычетов по НДФЛ.

В частности, при определении налоговой базы по НДФЛ налогоплательщик имеет право на получение социального налогового вычета в сумме доходов, перечисляемых в виде пожертвований:

- благотворительным организациям;

- социально ориентированным некоммерческим организациям на осуществление ими деятельности, предусмотренной законодательством Российской Федерации о некоммерческих организациях;

- некоммерческим организациям, осуществляющим деятельность в области науки, культуры, физической культуры и спорта (за исключением профессионального спорта), образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных;

- религиозным организациям на осуществление ими уставной деятельности;

- некоммерческим организациям на формирование или пополнение целевого капитала, которые осуществляются в порядке, установленном Федеральным законом от 30 декабря 2006 года № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

Налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов, но не более 25 процентов суммы дохода, полученного им в налоговом периоде и подлежащего налогообложению (ст. 219 НК РФ).

РАЗРАБОТКА И СОСТАВЛЕНИЕ ДОГОВОРОВ

Для организаций. Налог на прибыль

Для организаций по налогу на прибыль законодательством России какие – либо преимущества не установлены. Пожертвования (благотворительные пожертвования) не уменьшают налоговую базу по налогу на прибыль как не направленные на получение дохода.

Например, в п.п. 16 и 34 ст. 270 НК РФ прямо сказано, что стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей, а также суммы целевых отчислений на цели, указанные в п. 2 ст. 251 НК РФ, не включаются в состав налоговых расходов.

СКОЛЬКО СТОИТ БУХГАЛТЕРСКОЕ ОБСЛУЖИВАНИЕ

Источник: https://rosco.su/press/nalogovye-lgoty-dlya-yuridicheskikh-i-fizicheskikh-lits-delayushchikh/

Благотворительность НДС облагается или нет?

Благотворительная помощь — это вид финансовой и нефинансовой поддержки организаций и фондов, бюджетных учреждений (например, школ и музеев), спортивных и социально-ориентированных некоммерческих организаций, а также отдельных граждан. Государство поощряет такую деятельность, в частности, предлагая льготное налогообложение. В нашем обзоре мы расскажем подробно о том, какие существуют налоговые льготы и способы бухучета операций, связанных с безвозмездным перечислением средств.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

1. Понятие благотворительной деятельности

2. На какие цели направлена благотворительная деятельность

3. Кто участвует в благотворительной деятельности

4. Налог на прибыль

5. Льготы по НДС

6. Отказ от льготы по НДС

7. «Входной» НДС

8. Бухгалтерский учет благотворительной помощи

9. Заполняем налоговую декларацию

10. Благотворительная деятельность физических лиц и НДФЛ

11. Кому помогать

12. В какой форме оказывать помощь

13. Как рассчитать сумму вычета и подлежащий возврату налог

14. Как перечислить деньги на благотворительные цели

15. Благотворительность юридических лиц в адрес фондов

16. Куда обращаться, и какие документы необходимы для получения вычета

Многие юридические лица в определенный период своего развития приходят к благотворительности. Но если у граждан этот вид деятельности не требует определенного оформления, то к организациям закон более строг. Любая деятельность должна быть отражена в бухгалтерском и налоговом учете.

Благотворительная деятельность в Российской Федерации регулируется , , Федеральным законом от 11.08.1995г. №135-ФЗ «О благотворительной деятельности и благотворительных организациях».

Понятие благотворительной деятельности

Понятие благотворительной деятельности содержится в Федеральном законе №135-ФЗ и понимается как оказание «бескорыстной (безвозмездной или на льготных условиях)» помощи тем, кто в этом нуждается.

Помощь может осуществляться в виде добровольной «передачи гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстного выполнения работ, предоставления услуг, оказания иной поддержки». Кроме того, добровольные пожертвования разрешает статья 582 Гражданского кодекса РФ.

На какие цели направлена благотворительная деятельность

Обратите внимание на то, цели благотворительной деятельности закреплены законодательно. Их перечень приведен в ст. 2 Федерального закона №135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан».

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительной деятельностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

Кто участвует в благотворительной деятельности

В благотворительной деятельности принимают участие отдельные граждане или организации, которые оказывают благотворительную помощь, а также получатели этой помощи. Законодательство делит участников благотворительной деятельности на три категории: благотворители, добровольцы, благополучатели.

- Благотворители — это лица, осуществляющие благотворительную деятельность в форме «бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств, предоставления услуг благотворительным организациям для целей благотворительной деятельности».

- Добровольцы — «физические лица, осуществляющие благотворительную деятельность в форме безвозмездного выполнения работ, оказания услуг (добровольческой деятельности)».

- Благополучатели — лица, получающие помощь от благотворителей и добровольцев.

В благотворительной деятельности могут участвовать как частные, так и юридические лица.

Для поощрения благотворительной деятельности, помимо Федерального закона от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях», наше государство приняло ряд налоговых норм, которые предоставляют налоговые льготы налогоплательщикам-организациям и налогоплательщикам физическим лицам. Рассмотрим их плюсы и минусы.

Налог на прибыль

Действующее налоговое законодательство предписывает организациям, которые занимаются благотворительной деятельностью, оказывать помощь нуждающимся только из средств чистой прибыли. В связи с этим организации не освобождены от уплаты налога на прибыль из тех сумм, которые были направлены на благотворительность.

Так, в силу пп. 16 и 34 ст. 270 Налогового кодекса РФ при определении налоговой базы не учитываются расходы «в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей», а также «целевые отчисления, сделанные налогоплательщиком на содержание некоммерческих организаций и ведение ими уставной деятельности».

Источник: https://ppt.ru/news/124855

Благотворительная и спонсорская помощь

Передача товаров в рамках благотворительной помощи не облагается НДС. Однако если ваша компания решит использовать эту льготу, будьте осторожны: ее применение обставлено целым рядом условий. Кроме того, как показывает практика аудиторских проверок, руководители компаний часто не видят разницы между благотворительностью и спонсорством. Следствием этого являются, как правило, существенные доначисления НДС, а также пени и штрафы. Минимизировать фискальные риски в подобной ситуации вам поможет наша статья.

Источник: http://au-prof.ru/blagotvoritelnost-nds-oblagaetsya-ili-net/

Благотворительная и спонсорская помощь

Передача товаров в рамках благотворительной помощи не облагается НДС. Однако если ваша компания решит использовать эту льготу, будьте осторожны: ее применение обставлено целым рядом условий. Кроме того, как показывает практика аудиторских проверок, руководители компаний часто не видят разницы между благотворительностью и спонсорством. Следствием этого являются, как правило, существенные доначисления НДС, а также пени и штрафы. Минимизировать фискальные риски в подобной ситуации вам поможет наша статья.

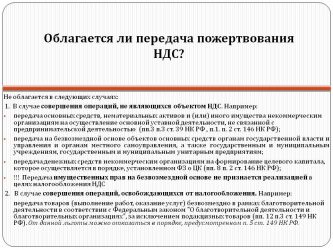

Безвозмездная передача товаров (за исключением подакцизных), а также безвозмездное выполнение работ, оказание услуг в рамках благотворительной деятельности в соответствии с Федеральным законом от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» не облагаются НДС. Такая льгота предусмотрена подпунктом 12 пункта 3 статьи 149 НК РФ.

Что относится к благотворительной помощи

Понятие благотворительной деятельности приведено в статье 1 Федерального закона от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее – Закон № 135-ФЗ). Это «добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки».

Но далеко не всякая безвозмездная передача имущества рассматривается как благотворительность. Чтобы помощь была признана благотворительной, она должна осуществляться в целях, предусмотренных статьей 2 Закона № 135-ФЗ, например:

– социальная поддержка и защита граждан;

– содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

– содействие деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

– содействия укреплению престижа и роли семьи в обществе;

– содействия защите материнства, детства и отцовства.

Помощь, оказываемая в иных целях, благотворительной деятельностью не признается. А раз так, имущество (работы, услуги), переданное безвозмездно в иных целях, чем это указано в статье 2 Закона № 135-ФЗ, облагается НДС.

https://www.youtube.com/watch?v=IMMtqL7Xm60

Безвозмездная передача денег и имущества коммерческим фирмам благотворительной деятельностью не является

Причем безвозмездная передача денег и имущества коммерческим фирмам благотворительной деятельностью не является. Об этом прямо сказано в пункте 2 статьи 2 Закона № 135-ФЗ. Поэтому, даже если в договоре между компанией-дарителем и получателем имущества (коммерческой фирмой) будет указано, что вещи или деньги передаются в рамках благотворительной деятельности, такая передача не будет считаться благотворительной помощью. Следовательно – должна облагаться НДС.

Аналогичную точку зрения не раз высказывали в своих разъяснениях и налоговики (см., например, письмо МНС России от 13 мая 2004 г. № 03-1-08/1191/15).

Спонсор спонсору рознь!

Может ли спонсорская помощь считаться благотворительной и соответственно льготироваться?

Ответ на этот вопрос зависит от того, какие именно операции осуществляет компания в рамках спонсорской помощи.

Определение спонсора приведено в пункте 9 статьи 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ «О рекламе».

Так, «спонсором является лицо, предоставившее средства либо обеспечившее предоставление средств для организации и (или) проведения спортивного, культурного или любого иного мероприятия, создания и (или) трансляции теле- или радиопередачи либо создания и (или) использования иного результата творческой деятельности».

Кроме того, в пункте 10 статьи 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ дано определение спонсорской рекламы, под которой понимается реклама, распространяемая на условии обязательного упоминания в ней об определенном лице как о спонсоре.

Какие бумаги подтвердят благотворительность? Однозначного ответа на этот вопрос в законодательстве нет. Налоговый кодекс РФ прямых указаний на то, какие документы подтверждают правомерность применения льготы, не содержит. Официальная точка зрения налогового ведомства приведена в письме УФНС России по г. Москве от 2 августа 2005 г. № 19-11/55153.

По мнению московских налоговиков, перечень документов, которые могут свидетельствовать о правомерности применения этой налоговой льготы, таков: – договор (контракт) налогоплательщика с получателем благотворительной помощи на безвозмездную передачу товаров (выполнение работ или оказание услуг) ; – копии документов, подтверждающих, что получатель принял на учет безвозмездно полученные товары;

– акты или другие бумаги, свидетельствующие о целевом использовании полученных товаров (выполненных работ, оказанных услуг) в рамках благотворительной деятельности.

Таким образом, на практике возможны два основных случая:

– договор со спонсором предполагает распространение информации о нем;

– договор со спонсором никаких обязательств со стороны спонсируемого не предполагает.

Если договор со спонсором предполагает распространение информации о нем, то отношения между спонсором и спонсируемым рассматриваются как оказание рекламных услуг. При этом договор может предусматривать распространение не только спонсорской рекламы (упоминание лица как спонсора), но и рекламы его товаров, работ и услуг, например, путем размещения логотипа спонсора.

Если договор со спонсором предполагает распространение информации о нем, то передача имущества в рамках спонсорской помощи под действие льготы по НДС не подпадает

В этом случае передача имущества в рамках спонсорской помощи под действие льготы, предусмотренной подпунктом 12 пункта 3 статьи 149 НК РФ, не подпадает. Следовательно, компания-спонсор, передавая имущество безвозмездно, должна начислить НДС (подп. 1 п. 1 ст. 146 НК РФ).

Если же договор со спонсором никаких обязательств со стороны спонсируемого не предполагает, безвозмездная спонсорская помощь может быть признана благотворительной, но только в той части, в которой спонсируемые мероприятия отвечают целям, предусмотренным Законом № 135-ФЗ.

В этом случае применение льготы, предусмотренной подпунктом 12 пункта 3 статьи 149 НК РФ, правомерно. Значит, в подобной ситуации при передаче имущества в рамках оказания спонсорской помощи НДС начислять не нужно.

Пример

В I квартале 2008 года ЗАО «Продукт-сервис» осуществило несколько операций, связанных с безвозмездной передачей имущества.

Операция 1

ЗАО «Продукт-сервис» безвозмездно передало дому инвалидов одежду на общую сумму 100 000 руб. Никаких встречных обязательств перед ЗАО «Продукт-сервис» у дома инвалидов нет.

Передача одежды дому инвалидов под определение спонсорства не подпадает (п. 9 ст. 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ). Однако такая передача признается благотворительной помощью (ст. 2 Федерального закона от 11 августа 1995 г. № 135-ФЗ). Следовательно, при передаче имущества дому инвалидов ЗАО «Продукт-сервис» может воспользоваться льготой.

Операция 2

ЗАО «Продукт-сервис» выступило спонсором всероссийского конкурса детского рисунка и передало организатору конкурса – некоммерческой благотворительной ассоциации «Детство России» ценные подарки для награждения победителей на общую сумму 200 000 руб. Согласно спонсорскому договору, предоставление информации о спонсоре не предусмотрено.

Передача имущества некоммерческой благотворительной ассоциации «Детство России» представляет собой спонсорскую помощь. Одновременно эта помощь является благотворительной, поскольку она безвозмездна и оказана с целью поддержки семьи и детства (такая помощь предусмотрена статьей 2 Федерального закона от 11 августа 1995 г. № 135-ФЗ). Следовательно, при передаче имущества некоммерческой благотворительной ассоциации ЗАО «Продукт-сервис» в данном случае может воспользоваться льготой.

Операция 3

ЗАО «Продукт-сервис» выступило спонсором всероссийского детского спортивного конкурса и передало организатору конкурса – некоммерческой благотворительной ассоциации «Детство России» ценные подарки для награждения победителей на общую сумму 200 000 руб.

Согласно спонсорскому договору, спонсируемая некоммерческая благотворительная ассоциация оказала ЗАО «Продукт-сервис» рекламные услуги, поместив информацию о спонсоре на стендах при награждении победителей конкурса.

В данном случае передача имущества некоммерческой благотворительной ассоциации «Детство России» также представляет собой спонсорскую помощь. Однако эта помощь не может быть признана благотворительной, поскольку не является безвозмездной (ст. 1 Федерального закона от 11 августа 1995 г. № 135-ФЗ). Следовательно, при передаче имущества некоммерческой благотворительной ассоциации воспользоваться льготой ЗАО «Продукт-сервис» не сможет, и со стоимости переданного имущества ему придется заплатить НДС.

Операция 4

ЗАО «Продукт-сервис» выступило спонсором конкурса «Товар года – 2008» и передало организатору конкурса – ЗАО «Технологии рекламы» ценные подарки для награждения победителей на общую сумму 500 000 руб. Согласно спонсорскому договору, спонсируемая фирма – ЗАО «Технологии рекламы» оказала ЗАО «Продукт-сервис» рекламные услуги, поместив информацию о спонсоре на стендах при награждении победителей конкурса.

В данном случае передача имущества ЗАО «Технологии рекламы» также представляет собой спонсорскую помощь. Однако эта помощь не может быть признана благотворительной, поскольку оказана коммерческой фирме на возмездной основе (ст. 1 Федерального закона от 11 августа 1995 г. № 135-ФЗ). Следовательно, при передаче имущества ЗАО «Технологии рекламы» воспользоваться льготой ЗАО «Продукт-сервис» не сможет, и со стоимости переданного имущества придется заплатить НДС.

Федеральная налоговая служба Америки обнародовала информацию о том, сколько денег потратили на благотворительность Анжелина Джоли и Брэд Питт. Выяснилось, что пара отдала более 8 000 000 долларов в 2006 году: Питт пожертвовал 4 402 317, а Джоли – 4 123 613 долларов.

Пока что в документы не вошли цифры за 2007 год, но известно, что Брэд основал фонд Make It Right, с помощью которого строит дома в Новом Орлеане для жертв урагана «Катрина», и в 2007 году внес туда 5 000 000 долларов личных денег.

Свои 8 жертвенных миллионов Джоли и Питт потратили следующим образом: 2 367 935 – в фонд Брэда по строительству домов, еще по миллиону – в фонд «Доктора без границ» и во «Всемирную организацию по борьбе со СПИДом». 137 935 долларов пара отдала программам Красного Креста в Намибии, где родилась их дочь. 100 000 они пожертвовали фонду Дэниела Перла, чью вдову Джоли сыграла в фильме «Могучее сердце».

Еще 100 000 долларов было пожертвовано в фонд Global Green U.S.A и медицинскую исследовательскую организацию Epidermolysis Bulloma Medical Research Foundation. 20 000 Джолипитты отдали на строительство Парка искусств в Лос-Анджелесе, и по 5000 каждый пожертвовал двум сиротским приютам, в которых побывала Анжелина.

12

Или когда раздельный учет можно не вести 16:21 (1/40544)

Комментировать | Читать дальше

…влияет «должная осмотрительность» 12:49 (0/4399)

Комментировать | Читать дальше

«В суде нельзя говорить о том, чего нельзя подтвердить документально» 12:38 (0/8115)

Комментировать | Читать дальше

«Законодатели пока не нашли рационального решения проблемы НДС» 15:50 (0/5665)

Комментировать | Читать дальше

12:34 (0/1765)

Комментировать | Читать дальше

13:29 (0/1056)

Комментировать | Читать дальше

12:06 (0/20977)

Комментировать | Читать дальше

11:43 (0/28313)

Комментировать | Читать дальше

11:21 (0/5135)

Комментировать | Читать дальше

15:43 (0/782)

Комментировать | Читать дальше

Источник: http://ndsinfo.ru/article/357

Благотворительность физическому лицу налогообложение

Прежде, чем перейти к рассмотрению налогообложения пожертвований остановимся на значении понятия «пожертвование» и «благотворительное пожертвование», а также на том, как правильно оформить передачу пожертвования (благотворительного пожертвования).

Квалификация передаваемого объекта гражданских прав в качестве пожертвования (благотворительного пожертвования) имеет существенное значение для обоснованного применения налоговых льгот.

В том числе, для применения налоговой льготы важно юридически правильно оформить документы по передаче пожертвования (благотворительного пожертвования).

БУХГАЛТЕРСКИЕ УСЛУГИ