Налоговые ставки транспортного налога на 2019-2020 годы

Общие сведения о транспортном налоге

Плательщики налога на транспорт

Льготы по транспортному налогу

Объект обложения транспортным налогом

Порядок расчета транспортного налога

Ставки транспортного налога по регионам в 2018–2019 годах: таблица, нюансы

Итоги

Общие сведения о транспортном налоге

Транспортный налог представляет собой прямой платеж в бюджеты регионов РФ. Его вносят владельцы автомобилей и иных транспортных средств. Обязанность уплачивать налог возложена как на юридические лица, так и на граждан — владельцев транспортных средств (ТС). Чем больше и мощнее автомобиль, тем выше сумма налога. Порядок его расчета и уплаты регулируется гл. 28 НК РФ и региональными законодательными актами.

ВАЖНО! Налоговая ставка по транспортному налогу устанавливается региональными властями.

Транспортный налог введен в экономическую практику России в 2003 году. В большинстве стран мира такого налога нет — вместо него взимаются экологические, дорожные сборы, налоги на движимое имущество.

Экономический смысл транспортного налога состоит в компенсации владельцами автомобилей вреда окружающей среде и дорожному покрытию. Аналогичную функцию выполняют акцизы на бензин и производство автомобилей, поэтому фактически автовладелец облагается несколькими налогами одновременно. В 2010 году Правительство РФ предполагало отменить транспортный налог, заменив его увеличением акцизов на топливо. Акцизы выросли, но налог на транспорт остался.

С введением в 2015 году системы «Платон» для грузовиков идея об отмене транспортного налога была озвучена президентом РФ. Однако ограничилось все только введением налогового вычета по большегрузам и то на период 2016-2018 годов.

Другая инициатива чиновников — заменить транспортный налог акцизом на топливо. Смысл предлагаемого платежа в том, что гражданин или организация будут платить только за фактическое время использования транспорта.

Стоит ли рассчитывать на отмену транспортного налога в 2018 годуи как правительство планирует облегчить налоговые обязательства владельцев автотранспорта, читайте здесь.

Плательщики налога на транспорт

Согласно НК РФ плательщиками налога признаются лица, на которых зарегистрировано транспортное средство. При этом не имеет значения, является физическое лицо предпринимателем или нет, — обязанность уплачивать налог остается в любом случае. А юридические лица платят с автомобилей 2 налога:

- на имущество организаций;

- непосредственно транспортный.

С 2013 года компании налог на движимое имущество не платили, однако начиная с 1 января 2015 года от налогообложения освобождено только имущество, относящееся к 1-й и 2-й амортизационным группам. Автотранспортные средства в эти группы не входят, следовательно, по ним фирма должна платить и транспортный налог, и налог на имущество.

В 2017 году в отношении движимого имущества регионам предоставлено право самостоятельно принимать решение о введении по этому имуществу льготы. Реализовываться оно будет с 2018 года и может иметь 2 варианта развития событий:

- регионом принят в 2017 году закон о льготе – льгота с 2018 года применяется;

- закон регионом не принят – льгота в регионе с 2018 года не действует.

С конца 2015 года к платежам за автомобили для компаний прибавился еще 1 сбор — с грузовиков, имеющих максимальную массу более 12 тонн, в счет возмещения вреда дорожному покрытию. Он перечисляется с помощью системы «Платон». Платежи, уплаченные по больщегрузам, с 03.07.2016 уменьшают сумму налога, начисленного по этим авто. Но такое уменьшение действительно только на период 2016-2018 годов.

Подробнее об этом вычете – в статье «Транспортный налог и система Платон (нюансы)».

Льготы по транспортному налогу

Кто может не платить транспортный налог? Перечень лиц, имеющих право на льготу по данному платежу, устанавливается в каждом регионе отдельно. Однако на послабление налогового бремени могут рассчитывать:

- инвалиды I и II группы;

- ветераны ВОВ;

- герои СССР, кавалеры ордена Славы;

- общественные организации инвалидов и фирмы, организованные инвалидами;

- пенсионеры и многодетные семьи (в некоторых регионах).

Кто имеет льготы по транспортному налогу в 2017 году, узнайте здесь.

Льготы имеют разные формы. Например, плательщик освобождается от уплаты налога только за один автомобиль или платит половину от суммы налогового платежа, рассчитанной на общих основаниях.

Налог не платят также компании — организаторы чемпионата мира по футболу в 2018 году. В свободных экономических зонах могут быть установлены каникулы по транспортному налогу. Например, резидентам особой экономической зоны «Зеленоград» предоставляется 5-летняя льгота по этому платежу.

См. также «Чиновники рассказали, когда не нужно платить транспортный налог».

Информацию о сумме налога к уплате физическим лицам представляют налоговые органы на основании имеющихся у них сведений.

ВАЖНО! До мая 2014 года владелец транспорта мог не платить налог, если не получал по почте России уведомление ИНФС. С мая 2014 года граждан обязали при неполучении уведомления от ИФНС самостоятельно передавать в налоговый орган сведения о приобретенной ими собственности, в том числе транспортных средствах (закон от 02.02.2014 № 52-ФЗ). Подробнее об этом – здесь.

Юридические лица рассчитывают сумму транспортного налога сами по данным о движимом имуществе, зарегистрированном на балансе компании. Ставка транспортного налога на 2017-2018 годы для организаций определяется нормативными актами субъектов РФ.

Объект обложения транспортным налогом

С какого имущества взимается транспортный налог? Данный вопрос регулируется положениями ст. 358 НК РФ. Это автомобили, мотоциклы, автобусы, самолеты, вертолеты, яхты и прочие самоходные плавательные средства, гидроциклы, моторные сани и моторные лодки, а также ряд других транспортных средств.

Как определяется налоговая база по транспортному налогу, узнайте здесь.

Облагается налогом не все имущество, которое движется, а только транспорт определенной мощности. Так, не платят налог:

- владельцы маломощных транспортных средств, например, весельных и моторных лодок, если мощность моторной лодки не больше 5 лошадиных сил;

- инвалиды по специальным автомобилям, если мощность их двигателя не превышает 100 лошадиных сил и они получены через органы соцзащиты.

Платить налог нужно на те виды транспортных средств, которые подлежат госрегистрации. Некоторые отрасли, имеющие социальное значение (например, сельское хозяйство, медицина, охрана границ и правопорядка), освобождены от уплаты транспортного налога по используемому ими транспорту. Так:

- Для организаций и предпринимателей, которые осуществляют речные, морские и воздушные перевозки, предусмотрено следующее послабление налогового режима: транспортным налогом не облагаются принадлежащие им самоходные плавательные средства и воздушные суда.

- Аналогичная льгота действует и для сельхозпроизводителей. Тракторы, комбайны и некоторая другая сельскохозяйственная техника (к примеру, молоковозы, скотовозы, машины для ветеринарной помощи) не облагаются транспортным налогом при условии, что они используются именно для сельскохозяйственных работ.

- Не платят данный налог и органы государственной власти, осуществляющие охрану правопорядка или военную службу.

- Самолеты и вертолеты, используемые в медицине, также освобождены от уплаты транспортного налога, как и платформы (подвижные и стационарные) для бурения нефти в морях.

- Корабли, находящиеся в перечне Российского международного реестра судов, также не являются объектом налогообложения транспортным налогом.

Налог не платится в случае, если автомобиль или иное транспортное средство у физлица или организации угнали злоумышленники (при наличии у пострадавшего документов, выданных органами внутренних дел).

ВАЖНО! Налоговая ставка и сам размер платежа зависят от мощности транспортного средства. Обычно мощность указывается в лошадиных силах. Если же данные указаны в киловаттах, то их переводят в лошадиные силы из расчета, что 1 киловатт равен 1,3592 лошадиной силы. Для некоторого имущества, например, самолетов, расчет налога ведется с каждого килограмма силы тяги. По специфическим видам транспорта (водным или воздушным транспортным средствам без двигателя) определение налогооблагаемой базы осуществляется с единицы транспорта.

Порядок расчета транспортного налога

Сумму транспортного налога к уплате за год для физических лиц и предпринимателей рассчитывают сами налоговики. Налоговый период для них составляет год. Органы ФНС определяют налоговую базу как мощность двигателя транспорта в лошадиных силах. Для дорогостоящих автомобилей установлены специальные повышающие коэффициенты, которые зависят не только от стоимости авто, но и от длительности владения им. Данные о средней стоимости легковых автомобилей и критерии отнесения их к дорогостоящим определяет Министерство промышленности и торговли РФ.

См. также «Как платить транспортный налог, если дорогого авто нет в перечне Минпромторга?».

Физические лица платят налог до 1 декабря следующего года.

Налоговые органы прекращают взимать налог с физического лица либо с исчезновением у него соответствующего имущества, либо в связи со смертью владельца. Если есть задолженность по налогу, ее погашают наследники.

О сроках уплаты транспортного налога для физических и юридических лиц узнайте здесь.

Как рассчитывает транспортный налог организация? Сначала бухгалтер проверяет, есть ли на счете 01 автомобили или иные транспортные средства. Затем уточняет, является ли транспорт компании объектом налогообложения. Потом нужно выяснить, зарегистрирован ли автомобиль в органах ГИБДД — налог платится только с транспорта, поставленного на учет в дорожной инспекции.

На следующем этапе компания должна узнать, есть у нее льгота по уплате налога. Для этого нужно свериться со ст. 357 НК РФ и региональным законодательством — возможно, в субъекте РФ предусмотрены дополнительные льготы.

Сумма налога к уплате определяется как произведение налоговой базы и ставки. Налоговую базу (чаще всего мощность автомобиля в лошадиных силах) бухгалтер определит согласно ПТС.

Как рассчитать транспортный налог за год, см. в этом материале.

Ставки транспортного налога по регионам в 2017–2018 годах можно найти на сайте ФНС или в нашей рубрике «Ставки транспортного налога».

Сумма налога в некоторых регионах может зависеть от категории машины, повышающего коэффициента, экологического класса или возраста авто. Кроме того, бухгалтеру нужно учитывать сроки владения автомобилем в налоговом периоде.

По транспортному налогу компания платит авансы (каждый квартал, если это установлено законом региона) и годовой платеж. В регионе уплата авансов может быть отменена, тогда рассчитываться с бюджетом нужно единожды — по итогам года.

О налоговом и отчетном периодах по транспортному налогу читайте здесь.

Компания сдает отчетность по налогу 1 раз в год — по итогам налогового периода. Отчетность можно сдать в инспекцию по ТКС, а также лично (при необходимости по доверенности) или отправить почтой. Декларация содержит в себе сведения об автомобиле, его марку, номер, количество лошадиных сил и прочие сведения, необходимые для расчета самого налога.

ВАЖНО! Если Министерство промышленности и торговли выпустило новый список дорогостоящих автомобилей, а вы уже сдали декларацию по транспортному налогу, переделывать отчетность и представлять уточненную декларацию не нужно.

Сдавать декларацию нужно в налоговую инспекцию по месту головного офиса или подразделения, на которое зарегистрирован автомобиль.

См. также «ФНС уточнила, куда организации платить налог за автомобиль».

Ставки транспортного налога по регионам в 2018–2019 годах: таблица, нюансы

Ставки по данному налогу каждый субъект определяет самостоятельно. В целях наиболее справедливого налогообложения транспорта региональные власти наделены правом устанавливать дифференцированные ставки по таким критериям, как мощность двигателя, вместимость, категория транспортного средства и год его выпуска, срок эксплуатации.

НК РФ устанавливает налоговую ставку по транспортному налогу, которая, будучи увеличенной в 10 раз, является максимальным пределом для соответствующих ставок регионов. По легковушкам с мощностью двигателя до 150 лошадиных сил налоговая ставка может быть снижена до 0.

Поскольку транспортный налог призван компенсировать вред окружающей среде и дорогам от использования автомобилей, логично предположить, что ставки налога должны зависеть от экологического класса машины. Подробнее о соответствующей инициативе чиновников читайте в статье«Транспортный налог заменят экологическим?».

Ставки по налогу одинаковы как для физлиц, так и для ИП и юридических лиц и зависят только от непосредственных характеристик транспортного средства. Например, для легковых автомобилей ставка изменяется в соответствии с мощностью двигателя.

В Москве для легковушек выделены 8 категорий:

- до 100 лошадиных сил включительно;

- от 101 до 125 лошадиных сил;

- от 126 до 150 лошадиных сил;

- от 151 до 175 лошадиных сил;

- от 176 до 200 лошадиных сил;

- от 201 до 225 лошадиных сил;

- от 226 до 250 лошадиных сил;

- свыше 250 лошадиных сил и далее.

Узнать ставку транспортного налога в интересующем вас регионе можно из этой статьи.

Итоги

Ставки транспортного налога в 2017–2018 годах изменились незначительно. Многие регионы не стали отменять те ставки, которые действовали, соответственно, в 2016 и 2017 годах и продлили их действие. На расчет транспортного налога влияют несколько факторов. Помимо мощности двигателя, это класс автомобиля, год его производства, цена приобретения, количество месяцев владения, экологическая безопасность, сфера применения и др.

Читайте статьи из нашей рубрики «Ставки транспортного налога», чтобы быть в курсе изменений, касающихся данного бюджетного платежа. А их, по всей видимости, нас ждет немало.

Источник: https://nalog-nalog.ru/transportnyj_nalog/stavki_transportnogo_naloga/

Транспортный налог

Транспортный налог платят те, на кого зарегистрированы автотранспортные средства — автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты, парусные суда и т.д. Существует ряд исключений – автомобили, оборудованные для инвалидов, весельные лодки и так далее.

Ставки транспортного налога 2026

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощность двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства.

Ниже указана таблица ставок, которые установлены налоговым кодексом Российской Федерации:

| Наименование объекта налогообложения | Налоговая ставка (в рублях) |

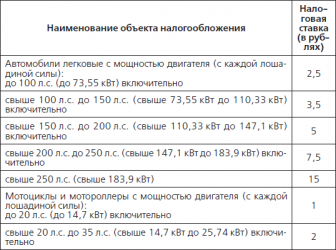

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 15 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 1 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 2 |

| свыше 35 л.с. (свыше 25,74 кВт) | 5 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| свыше 200 л.с. (свыше 147,1 кВт) | 5 |

| свыше 200 л.с. (свыше 147,1 кВт) | 10 |

| Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 4 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 6,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 8,5 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. (до 36,77 кВт) включительно | 2,5 |

| свыше 50 л.с. (свыше 36,77 кВт) | 5 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 10 |

| свыше 100 л.с. (свыше 73,55 кВт) | 20 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| свыше 100 л.с. (свыше 73,55 кВт) | 40 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л.с. (свыше 73,55 кВт) | 50 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 20 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 25 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 20 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 200 |

Указанные налоговые ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

При этом данное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Как рассчитать транспортный налог 2026

Для автомобилей налог рассчитывается на основании мощности двигателя в лошадиных силах. Для другого транспорта – по-другому, например, для некоторых самолетов – на основании тяги реактивного двигателя. Налоговые ставки для автомобилей установлены федеральными законами (действующими по всей России), но каждый субъект Российской Федерации имеет право уменьшать эти ставки или увеличивать.

Расчет транспортного налога

Сумма налога в году, подлежащая уплате налогоплательщиками — физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Формула расчета налога на транспорт — 2018 представляет собой перемножение налоговой базы с региональным значением налоговой ставки. Такая схема подходит для стандартных случаев, когда стоимость не превышает 3 млн рублей, а в собственности автомобиль был – не менее года.

В роли налоговой базы могут выступать лошадиные силы, показатель статической тяги реактивного двигателя или значение валовой вместимости (измерение приводится в регистровых тоннах).

Для автомобилей, приобретенных в течение налогового периода, формула расчета транспортного налога будет выглядеть немного иначе:

Налоговая база * Ставка налога * (количество месяцев владения / 12).

Расчет суммы к уплате транспортного налога за неполный месяц владения предполагает учет месяца приобретения как полного, если сделка по приобретению была заключена в первой половине месяца. Если факт появления транспортного средства в собственности наступил после 15 числа, то за этот месяц налог не начисляется.

Для дорогих авто расчет суммы транспортного налога производится с участием дополнительного показателя – повышающего коэффициента, на который умножается полученное по обычной формуле значение налога.

Размер налога = Ставка налога * Налоговая база * (Количество месяцев владения / 12) * Повышающий коэффициент.

Транспортный налог в Москве — расчет 2018

Для того чтобы сделать расчет транспортного налога в Москве в 2018 году, необходимо знать формулы расчета. В связи с тем, что налог взимается с автомобилей и другие транспортные средства, которые оборудованы двигателем, стоит отметить, что расчет производится с каждой лошадиной силы.

Таким образом, чтобы рассчитать сумму уплаты налога, нужно знать следующие данные:

- налоговая ставка (ее размер устанавливается в каждом субъекте РФ, в зависимости от объема двигателя, года выпуска экологического класса);

- налоговая база (лошадиные силы);

- количество месяцев владения (за один календарный год);

- повышающие коэффициенты (для роскошных автомобилей стоимостью более 3 млн. рублей).

Срок уплаты транспортного налога

Уплата транспортного налога обязательна для всех владельцев транспортных средств — физических и юридических лиц.

Транспортный налог владельцу автомобиля (физическому лицу) необходимо уплатить до 1 декабря 2018 года.

В отличие от физического лица, которому транспортный налог начисляет налоговая служба, юридическое лицо рассчитывает транспортный налог самостоятельно. Юридическое лицо приводит расчет в налоговой декларации.

Кто считает транспортный налог

Данный налог должна исчисляться налоговыми инспекциями, которые направляют налогоплательщикам уведомления где указана сумма налога.

Где узнать больше о транспортном налоге

Транспортному налогу посвящена глава 28 Налогового Кодекса.

Источник: https://www.nalogia.ru/taxes/transport.php

Транспортный налог 2018-2019 – проверить и оплатить по ИНН

Что такое транспортный налог, порядок расчета, льготы федерального и местного уровня, способы уплаты и проверки налога, должны ли пенсионеры платить налог на автомобиль – всю эту информацию мы подготовили для вас в доступной форме.

Что такое транспортный налог?

Транспортный налог — налог, взимаемый с владельцев транспортных средств. Транспортными средствами считаются: автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, гидроциклы, моторные лодки и другие водные и воздушные транспортные средства.

Не все транспортные средства являются объектами налогообложения.

К примеру, существуют следующие исключения: — весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил — транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом

Полный список исключений указан в статье 358 НК РФ.

Плательщиками транспортного налога являются как физические, так и юридические лица.

Можно ли узнать и оплатить налог на автомобиль онлайн?

Наш сервис позволяет проверить и оплатить транспортный налог через Интернет. Для проверки достаточно ввести номер ИНН или Индекс документа/УИН (уникальный номер налогового начисления) в форму расположенную под текстом. По ИНН владельца машины можно проверить только задолженности, по номеру УИН (индекс документа) текущие начисления.

Для оплаты подойдет любая банковская карта — Visa/MasterCard/МИР.

Как рассчитать сумму налога?

Сумма транспортного налога рассчитывается на основе следующих параметров:

— Ставка налога Налоговая ставка устанавливается законами субъектов РФ в расчете на одну лошадиную силу мощности двигателя. Зависит от мощности, валовой вместимости, категории транспортного средства и года выпуска ТС. Ставки налога могут быть увеличены или уменьшены законами субъектов РФ не более чем в 10 раз от ставки, указанной в Налоговом кодексе Российской Федерации.

— Налоговая база

Этот параметр устанавливается в зависимости от вида ТС. Для автомобилей, мотоциклов и другого транспорта с двигателем это мощность двигателя в лошадиных силах

— Период владения

Количество полных месяцев владения ТС в течение года.

— Повышающий коэффициент

Для легковых автомобилей средней стоимостью от 3 млн. руб. применяется повышающий коэффициент. Перечень таких автомобилей доступен на сайте Минпромторга РФ.

Кому положены льготы по налогу на транспорт?

От уплаты транспортного налога, на федеральном уровне, освобождаются следующие категории граждан:

- Герои Советского Союза, герои Российской Федерации, граждане, награжденные орденами Славы трех степеней, — за одно транспортное средство;

- ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны — за одно транспортное средство;

- ветераны боевых действий, инвалиды боевых действий — за одно транспортное средство;

- инвалиды I и II групп — за одно транспортное средство;

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны,— за одно транспортное средство;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за одно транспортное средство;

- владельцы легковых автомобилей с мощностью двигателя до 70 лошадиных сил (до 51,49 киловатта) включительно, — за одно такое транспортное средство;

- один из родителей (усыновителей) в многодетной семье — за одно транспортное средство;

- владельцы транспортных средств, относящиеся к другим льготным категориям.

Кроме федерального списка льготных категорий граждан существует региональные льготы. К примеру, в некоторых регионах РФ пенсионеры уплачивают только 50% транспортного налога, либо освобождены от него полностью. Ситуация сильно различается в зависимости от региона. К примеру, в Москве нет льгот для пенсионеров, а в Санкт-Петербурге пенсионеры полностью освобождены от уплаты транспортного налога за автомобиль отечественного производства с мощностью двигателя до 150 лошадиных сил.

Узнать наличие региональных льгот можно на сайте налоговой службы, в разделе «электронные сервисы». На этой странице необходимо выбрать субъект Российской Федерации, муниципальное образование (город), вид налога и год. После этого вы получите полную информацию обо всех видах льгот по транспортному налогу физических лиц.

Важно знать, что налоговый орган не вправе предоставить льготу по транспортному налогу только лишь на основании сведений о возрасте. Льготы носят заявительный характер, вследствие чего в ИФНС необходимо представить заявление налогоплательщика по установленной форме в котором указано основание для предоставления льготы (достижение пенсионного возраста).

Как рассчитать количество полных месяцев владения автомобилем?

Если транспортное средство поставлено или снято с учета в течение года, то транспортный налог рассчитывается с определенным коэффициентом. Этот коэффициент определяется как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано, к числу календарных месяцев в году (12).

Порядок определения количества полных месяцев владения автомобилем рассчитывается в соответствии с пунктом 3 ст. 362 НК РФ. Месяц регистрации считается полным, если транспортное средство поставлено на учет до 15-го числа включительно. Месяц снятия с учета признает полным в случае, если автомобиль снят с регистрации после 15-го числа.

К примеру, если автомобиль был поставлен на регистрацию после 15-го числа, то этот месяц не является полным и при расчете налога на автомобиль не учитывается.

Кбк для уплаты налога

Код бюджетной классификации (КБК) для уплаты транспортного налога физических лиц в 2019 году остался таким же, как и в 2018 — 182 1 06 04012 02 1000 110. Если оплата налога не была произведена вовремя и произошло начисление пени, то для уплаты пени необходимо использовать КБК — 182 1 06 04012 02 2100 110.

Для погашения штрафа (при наличии судебного решения), за неуплаченный транспортный налог, используется КБК — 82 1 06 04012 02 3000 110.

Ставки налога по регионам РФ

Ставка транспортного налога сильно зависит от конкретного региона. К примеру, в Москве и Санкт-Петербурге ставка транспортного налога 35 рублей за л.с. для легковых автомобилей с мощностью двигателя 101-150 лошадиных сил. В Свердловской области, в аналогичном случае, ставка равна 9,4 рубля.

Полная таблица ставок транспортного налога в 2018 для легковых автомобилей, принадлежащих физическим лицам, по всем регионам можно посмотреть здесь.

В какой срок необходимо уплачивать налог на автомобиль?

Оплата налога на автомобиль должна производиться один раз в год не позднее 1 декабря года, следующего за истекшим налоговым периодом (календарным годом). К примеру, транспортный налог за 2018 год должен быть уплачен до 1-го декабря 2019 года. Т.к. в 2019 году 1-е декабря это выходной день (воскресенье), то последний день уплаты транспортного налога без пени – 2-е декабря 2019 года.

Источник: https://nalogi.online/transport-tax

Глава 28 НК РФ. Транспортный налог

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. В каждом из субъектов Федерации уплата транспортного налога введена отдельным законом субъекта и, соответственно, имеет региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты транспортного налога закреплены в главе 28 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые отличия в рамках общих правил.

Так, закон того или иного субъекта может утвердить свои ставки налога, но эти ставки в общем случае не должны более чем в десять раз отличаться от значений, приведенных в НК РФ.

Кроме того, регион имеет право установить собственный срок уплаты налога для налогоплательщиков-организаций (при условии, что крайний срок для перечисления суммы налога наступает не ранее того, что определен Налоговым кодексом). Срок уплаты налога для физических лиц региональные власти устанавливать не вправе, поскольку этот срок прямо закреплен в Налоговом кодексе.

Наконец, региональные власти могут по своему усмотрению ввести льготы по транспортному налогу, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Кто платит транспортный налог

Организации и физические лица включая индивидуальных предпринимателей, на которых зарегистрировано транспортное средство (далее — ТС). В случае, когда ТС находится в аренде, налог платит арендодатель. Если транспортное средство передано в лизинг, то налогоплательщиком является либо лизингодатель, либо лизингополучатель. Это зависит от того, на чьем балансе учтено ТС. При смене собственника (продаже, дарении и т д.) налогоплательщиком становится новый хозяин транспортного средства, а прежний владелец перестает платить налог.

На что начисляется транспортный налог

На автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу. Также транспортный налог начисляется на самолеты, вертолеты, теплоходы, яхты, парусники, катера, снегоходы, мотосани, моторные лодки, гидроциклы, буксируемые суда и иные водные и воздушные ТС.

На что не начисляется транспортный налог

В главе 28 НК РФ приведен закрытый перечень транспортных средств, освобожденных от налога. В него, в числе прочего, входят весельные лодки и моторные лодки с двигателем мощностью не более 5 лошадиных сил. Также под налог не подпадают оборудованные для инвалидов легковые автомобили, транспортные средства в розыске (при условии, что факт угона подтвержден соответствующим документом), промысловые морские и речные суда и некоторые другие виды ТС.

Налоговые ставки

Ставка зависит от физического показателя, характеризующего то или иное транспортное средство. Для автомобилей таким показателем является мощность двигателя в лошадиных силах, для большинства воздушных судов — паспортная статическая тяга реактивного двигателя, для ряда водных буксируемых ТС — валовая вместимость в регистровых тоннах.

https://www.youtube.com/watch?v=3srCrNFdf48

Ставки установлены на единицу показателя: одну лошадиную силу, один килограмм силы тяги и одну регистровую тонну соответственно. Например, для легкового автомобиля с мощностью двигателя более 250 л.с. ставка, приведенная в Налоговом кодексе, равна 15 руб. на одну л.с*. Напомним, что региональные власти вправе уменьшить или увеличить ставку, но не более, чем в 10 раз. Значит, закон того или иного субъекта может установить значение ставки для легкового автомобиля с мощностью двигателя более 250 л.с. в пределах от 1,5 до 150 рублей на одну л.с.

Начиная с 2011 года субъекты РФ получили право неограниченно уменьшать ставку для автомобилей с мощностью двигателя менее 150 л.с. Так, для данного вида ТС регионы могут установить ставку, которая, к примеру, в 15 или 20 раз меньше той, что указана в НК РФ.

Субъекты РФ также могут дифференцировать ставки в отношении каждой категории транспортных средств с учетом экологического класса и количества лет, прошедших с года выпуска ТС.

Как рассчитать транспортный налог

Нужно определить налоговую базу и умножить ее на ставку налога. Сумма налога рассчитывается отдельно по каждому транспортному средству.

Налоговая база в общем случае — это значение физического показателя, характеризующего ТС: количество лошадиных сил, количество килограммов силы тяги и количество регистровых тонн.

Определять базу и начислять налог нужно по итогам налогового периода, который равен одному календарному году. Приведем пример. Допустим, налогоплательщик в течение всего года владел легковым автомобилем с мощностью двигателя 81 л.с., ставка транспортного налога для таких ТС в данном регионе равна 7 руб. на одну л.с. Значит, сумма налога за этот год составит 567 руб. (7 руб. х 81 л.с.).

Если транспортное средство зарегистрировано, либо снято с учета в середине года, то сумму налога нужно рассчитывать с учетом коэффициента. Он равен числу полных месяцев, в течение которых ТС было зарегистрировано на налогоплательщика, деленному на количество календарных месяцев в году.

В 2015 году и ранее дейстсвовало следующее правило: месяц регистрации и месяц снятия с учета принимались за полные месяцы. Начиная с 2016 года алгоритм изменился. Теперь, если транспортное средство зарегистрировано 15-го числа или ранее, то месяц регистрации считается за полный месяц.

Если же транспортное средство зарегистрировано после 15-го числа, то месяц регистрации вообще не учитывается. При снятии ТС с учета действует «зеркальная» норма: если снятие произошло 15-го числа или ранее, соответствующий месяц не учитывается.

Если же снятие произошло после 15-го числа, то соответствующий месяц принимается за полный.

Поянсим на примере. Предположим, налогоплательщик 1 марта зарегистрировал легковой автомобиль с мощностью двигателя 81 л.с., а 1 июня того же года снял машину с учета. Ставка налога равна 7 руб. на одну л.с. Получается, что налогоплательщик владел автомобилем на протяжении трех полных месяцев (март, апрель, май). Значит, коэффициент равен 0,25 (3 мес.: 12 мес.), а сумма налога за этот год составит 141,75 руб.(0.25 х 7 руб. х 81 л.с.).

Начиная с 2014 года транспортный налог в отношении легковых автомобилей стоимостью более 3 000 000 рублей рассчитывается с применением повышающих коэффициентов. Всего установлено пять коэффициентов в зависимости от средней стоимости автомобиля и количества лет, прошедших с года его выпуска.

В частности, сумму транспортного налога в отношении автомобилей средней стоимостью от 3 до 5 миллионов рублей, с года выпуска которых прошло не более одного года, нужно умножать на коэффициент 1,5.

Порядок определения средней стоимости автомобилей и перечни дорогостоящих автомобилей ежегодно публикуются на сайте Минпромторга России.

Заметим, что с 1 января 2015 года организации должны исчислять авансовые платежи по транспортному налогу с учетом повышающих коэффициентов, установленных в отношении дорогих автомобилей (п. п. 2 и 2.1 ст. 362 НК РФ). Прежде (до 2015 года) повышающие коэффициенты применялись только при уплате налога по итогам года.

Кто занимается расчетом транспортного налога

Налогоплательщики-организации вычисляют сумму транспортного налога самостоятельно. На практике этим обычно занимается бухгалтерия.

За налогоплательщиков — физических лиц (в том числе и индивидуальных предпринимателей) транспортный налог рассчитывают сотрудники налоговой инспекции. Сведения о ТС и их владельцах налоговикам поставляют органы, которые регистрируют транспортные средства (Госавтоинспекция и Гостехнадзор). Налоговый кодекс обязывает эти структуры в течение 10 дней сообщать о регистрации и снятии с учета транспортных средств, а также до 1 февраля давать данные о ТС и их хозяевах по состоянию на 31 декабря предшествующего года.

Получив информацию, налоговики вычисляют сумму налога и направляют налогоплательщику — физическому лицу уведомление об уплате. При этом работники ИФНС вправе предъявить налог не более чем за три года, предшествующих году, когда отправлено уведомление. Если же они включат в уведомление транспортный налог за более ранние периоды, налогоплательщик вправе не перечислять деньги.

При этом на практике случается, что в налоговую инспекцию своевременно не поступает информация о приобретении физическими лицами в собственность транспортных средств. В связи с этим налоговые уведомления не направляются и налог из-за этого не уплачивается.

Чтобы урегулировать эту проблему с 1 января 2015 года введена новая обязанность физлиц — сообщать в инспекцию об объектах обложения транспортным налогом, если за весь период владения транспортным средством физическое лицо не получало уведомлений и не платило налог. Помимо сообщения требуется представить также и документы, подтверждающие госрегистрацию транспортных средств. Сделать это нужно до 31 декабря года, следующего за истекшим налоговым периодом.

Начиная с 2017 года физлица, не исполнившие указанную обязанность, будут платить штраф в размере 20 процентов от неуплаченной суммы налога в отношении «сокрытого» от инспекторов транспортного средства.

Когда перечислять сумму налога

Налогоплательщики-организации должны перечислять транспортный налог не позднее даты, установленной законодательством региона. Согласно нормам главы 28 НК РФ такая дата не может быть более ранней, чем 1 февраля года, следующего за налоговым периодом.

Законы субъектов РФ могут ввести отчетные периоды по транспортному налогу. Это первый, второй и третий кварталы соответственно. В регионах, где отчетные периоды введены, организации должны в течение года делать авансовые платежи. Размер такого платежа — одна четвертая произведения налоговой базы и ставки.

Перечислять авансовые платежи нужно в установленный законом субъекта РФ срок. При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года. Регионы, в которых введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков-организаций от авансовых платежей.

Налогоплательщики — физические лица (включая индивидуальных предпринимателей) не делают авансовых платежей по транспортному налогу. Они перечисляют только итоговую сумму налога, указанную в уведомлении. Уплатить транспортный налог физические лица обязаны не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Кроме того, физические лица могут добровольно внести так называемый единый налоговый платеж физического лица. Для этого нужно просто перевести некую сумму на соответствующий счет Федерального казначейства. Деньги будут списаны в счет исполнения обязанности по уплате «имущественных» налогов, в том числе транспортного налога. Инспекция сама решит, как зачесть средства: в счет предстоящих платежей либо в счет уплаты недоимки.

Как отчитываться по транспортному налогу

Налогоплательщики-организации обязаны сдать декларацию по транспортному налогу не позднее 1 февраля года, следующего за истекшим налоговым периодом. Обратите внимание: в отличие от даты уплаты дата предоставления декларации едина для всех регионов и не может варьироваться в зависимости от субъекта РФ.

Организации, на которых не зарегистрированы ТС, не являются налогоплательщиками, и поэтому не должны отчитываться по транспортному налогу.

Для налогоплательщиков -физических лиц (включая индивидуальных предпринимателей) отчетность по транспортному налогу не предусмотрена.

Куда сдавать отчеты

Если ТС зарегистрировано на обособленное подразделение организации, то сдавать декларацию и расчеты нужно в ИФНС, где стоит на учете данное подразделение. При этом в полях декларации и расчета, предназначенных для кода причины постановки на учет, необходимо указать КПП подразделения.

* Данное значение ставки действует c начала 2011 года (поправки внесены Федеральным законом от 27.11.10 № 307-ФЗ).

Источник: https://www.buhonline.ru/pub/beginner/2010/11/4007