Какие есть виды налоговых проверок?

Виды налоговых проверок бывают различные. Какие именно, мы расскажем в данной статье. От того, в рамках какого вида налоговой проверки осуществляются контрольные мероприятия, зависит их длительность и правила проведения.

Понятие налоговой проверки

Выездная проверка

Камеральная проверка

Встречная проверка

Нюансы налоговых проверок с учетом требований новой ст. 54.1 НК РФ

Итоги

Понятие налоговой проверки

Контроль ФНС по правильному и своевременному начислению и уплате налогов называется налоговой проверкой. При этом ФНС берет за основу декларации по налогам, предоставленные плательщиками в течение определенного периода (за который проводится проверка). Проверка основывается на Налоговом кодексе и законодательстве РФ.

Налоговая проверка является одним из способов налогового контроля (ст. 82 НК РФ) наряду:

- с получением пояснений;

- проверкой данных учета и отчетности;

- осмотром используемых для извлечения прибыли помещений и территорий;

- другими контрольными процедурами, предусмотренными НК РФ.

Помогает ли налоговый мониториинг избежать налоговых проверок, узнайте из публикаций:

Существует несколько видов налоговых проверок.

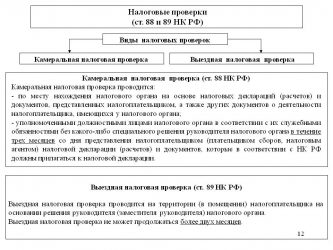

Выездная проверка

При осуществлении данного вида проверки ФНС контролирует, как плательщик выполняет обязательства, отраженные в договорах, а также наличие и соблюдение протоколов, приказов и других внутренних документов. Подвергаются проверке кассовая дисциплина, начисление НДФЛ с зарплаты, учет доходов, расходов и экономическая обоснованность хозяйственных операций, то есть практически вся деятельность плательщика за определенный период.

Основные отличительные признаки выездной налоговой проверки (ст. 89 НК РФ):

- место проведения – территория налогоплательщика или налоговый орган (если проверяемое лицо не может предоставить проверяющим помещение);

- срок проверки – не более 2 мес. (но может продлеваться до 4 мес., а в исключительных случаях – до 6 мес.);

- период проверки – не более 3 лет, предшествующих году вынесения решения о проведении проверки (если иное не предусмотрено НК РФ).

Выездные проверки могут включать в себя несколько подвидов:

| Подвиды выездных налоговых проверок | Назначение |

| Комплексная | Производится в области хозяйственной и финансовой деятельности организации за определенный период времени |

| Тематическая | Нацелена на контроль правильности начисления и уплаты конкретного налога — на прибыль, НДС и др.Она осуществляется, если налоговиками обнаружены нарушения в части начисления и уплаты налогов |

| Целевая | Анализ конкретных взаиморасчетов между покупателями и продавцами, проверка импортных и экспортных операций, правомерности применения льгот.Этот вид проверки оформляется в виде отдельного приложения |

| Контрольная | Проводится только в том случае, когда первоначальная проверка была проведена некачественно.Она может осуществляться только вышестоящей ФНС.Если при такой проверке выявят нарушения, на налогоплательщика будут наложены санкции. А ФНС, первоначально проверяющая организацию, может быть привлечена к ответственности |

О том, какие документы при проверке могут быть затребованы ФНС, читайте в статье «Какие документы вправе истребовать налоговики при выездной проверке?».

Камеральная проверка

Камеральная проверка осуществляется в отношении правильности начисления и уплаты того или иного налога и отражения этих данных в поданной налогоплательщиком декларации.

Основные отличительные признаки камеральной налоговой проверки:

- место проведения – в стенах ФНС с предоставлением плательщиком копий запрашиваемых инспекторами документов;

- длительность проверки – не более 3 месяцев;

- период проверки – отчетный (налоговый) период по конкретному налогу (по представленным налогоплательщиками налоговым декларациям).

Проводится она инспекторами без специальных согласований с руководителем ФНС. Данный вид налоговой проверки начинается сразу после сдачи декларации по налогу. Основной ее задачей является выявление нестыковок в отчетности, несвоевременности отражения хозопераций и уплаты налогов, неверного заполнения деклараций. При обнаружении нарушений в расчете налогов инспекторами налогоплательщику будут доначислены недостающие суммы, а также выставлены штрафы и пени.

О том, как ФНС будет проводить камеральную проверку в случае сдачи уточненной декларации, см. в материале «Инспекция «прокамералит» вашу уточненку полностью».

Встречная проверка

Со встречной проверкой сталкивается практически каждый налогоплательщик, хотя в НК РФ отдельно как один из видов налоговых проверок она не обозначена. Скорее ее можно назвать одной из процедур налогового контроля.

Встречная проверка может проводиться (ст. 93.1 НК РФ):

- как элемент выездной или налоговой проверки при их проведении;

- дополнительная мера налогового контроля (вне рамок вышеуказанных налоговых проверок).

Ее цель:

- проверить фактическое существование вашего контрагента по заинтересовавшим налоговиков сделкам;

- проверить реальность отраженных в учете операций;

- сопоставить данные об операциях между вами и контрагентом (по его учету и вашему).

Встречная проверка осуществляется по каким-либо конкретным документам — накладным, счетам-фактурам. При этом производится проверка их идентичности у покупателя и продавца: в бумагах должны отсутствовать расхождения по датам, наименованиям, количеству товара, суммам и т.д. Если же инспекторы найдут несовпадения, это будет означать, что какая-то из сторон сделки скрывает доходы и занижает базу по налогам.

Подробнее см. материал «Особенности проведения встречной налоговой проверки».

Нюансы налоговых проверок с учетом требований новой ст. 54.1 НК РФ

С июля 2017 года в НК РФ появилась новая ст. 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов».

Подробнее о содержании ст. 54.1 НК РФ узнайте из материала «Презумпция добросовестности налогоплательщика — новая статья в НК РФ».

С учетом норм ст. 54.1 НК РФ налоговики во время налоговых проверок будут с еще большей тщательностью:

- собирать доказательства, свидетельствующие об умышленном уходе налогоплательщика от налогов;

- опровергать реальное выполнение конкретных сделок (собирать и документировать факты, подтверждающие отсутствие реальной возможности поставки товара, подтверждения доставки товара, участия контрагентов в движении товара и т. д.).

Собирать такие доказательства налоговики будут во время камеральных и выездных проверок.

Налогоплательщику остается только заранее побеспокоиться о сборе необходимых документов и иных доказательств, свидетельствующих о применении законных схем налоговой оптимизации, должной осмотрительности при выборе контрагентов и т. д.

Итоги

В НК РФ предусмотрено 2 вида налоговых проверок: выездные и камеральные. Выездная проверка проводится на территории налогоплательщика и не может длиться более 2 мес. (с возможностью продления до 4 или 6 мес.), а камеральная проверка происходит в инспекции, а ее продолжительность – не более 3 месяцев.

Встречная проверка является элементом выездной или камеральной налоговой проверки либо дополнительной мерой налогового контроля.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/nalogovaya_proverka/provedenie_nalogovyh_proverok/kakie_est_vidy_nalogovyh_proverok/

Какие виды налоговых проверок предусмотрены НК РФ

Все нюансы, касающиеся начисления и уплаты налогов, подлежат контролю со стороны налоговых органов. В руках сотрудников ФНС сосредоточено множество инструментов, позволяющих тщательно следить за соблюдением законодательства в области налогов и сборов, опираясь при этом на разные формы налоговых проверок.

В связи с тем, что основным документом, регламентирующим действия налоговиков, является Налоговый кодекс РФ, рассмотрим, какие виды налоговых проверок предусмотрены НК РФ.

Налоговые проверки их виды и порядок проведения

Налоговое право выделяет разные виды налоговых проверок. При этом каждый отдельный вид предполагает разные методы налоговых проверок.

В зависимости от того, является ли проверка запланированной налоговиками или осуществляется спонтанно, налоговые проверки бывают двух видов: плановые и внеплановые.

Плановые проверки проводятся в соответствии с графиком, утвержденным инспекцией ФНС. При этом у налоговиков отсутствует обязанность официально публиковать этот график и делать его данные общедоступными.

Внеплановые проверки осуществляются на основании решений суда, поручения уполномоченных органов, а также получения информации о нарушениях налогового законодательства.

Еще одним критерием, позволяющим определить, какие бывают налоговые проверки, является место их проведения. При этом видами налоговых проверок являются камеральные и выездные проверки.

Что собой представляют камеральные налоговые проверки

Камеральные налоговые проверки имеют своей целью контроль над соблюдением налогового законодательства и проводятся непосредственно на территории инспекции ФНС. Сущность этого метода контроля заключается в ревизии переданных деклараций и иных документов, подтверждающих исполнение обязанностей налогоплательщиков и/или налоговых агентов. Камеральная проверка в обязательном порядке проводится в отношении всех сданных в инспекцию деклараций.

На основании п. 11 ст. 88 НК РФ, если плательщик налогов взаимодействует с инспекцией ФНС посредством проведения налогового мониторинга, то в этот период проводить камеральные проверки запрещено, за исключением некоторых случаев:

- Прекращении налогового мониторинга досрочно;

- Подаче декларации по НДС на возмещение налога;

- Подаче «уточненки» с занижением налога к перечислению в бюджет;

- Если в проверяемый период договор на проведение мониторинга еще не был заключен.

Осуществление камеральной проверки документов компаний и предпринимателей проводится должностным лицом налоговой службы в течение трех месяцев со дня представления декларации в инспекцию. Для этого не требуется получение специальных разрешений со стороны вышестоящего руководства ФНС.

Если в ходе проведения ревизии выявлены ошибки или несоответствия между имеющимися в распоряжении налоговиков документами, они вправе потребовать налогоплательщика предоставить пояснение в письменной форме. Для того чтобы максимально быстро разрешить спорную ситуацию, бухгалтер может помимо пояснительной записки передать проверяющему регистры налогового и бухгалтерского учета, обосновывающие сведения, внесенные в налоговую декларацию.

В тех случаях, когда переданные налогоплательщиком пояснения инспектора не устроят, в соответствие со ст. 31 НК РФ, руководителя организации могут вызвать для личного разъяснения ситуации.

В случае выявления нарушений в отношении плательщика налогов и сборов должен быть составлен акт о результатах.

Сущность и методы выездной налоговой проверки

Наиболее сложными для бухгалтерии налогоплательщика является такие виды налоговых проверок, как выездные. В отличие от камеральной для проведения выездной проверки требуется разрешение руководителя инспекции ФНС или его заместителя. Период, подлежащий проверке, ограничен тремя годами и может затрагивать как один налог, так и несколько.

Выездная ревизия в общем случае не должна длиться более двух месяцев, однако при наличии обстоятельств срок может быть продлен до полугода.

Существуют такие методы проведения выездной налоговой проверки, как сплошная и выборочная выездная проверка. Сплошная проверка используется налоговиками чаще всего и предполагает анализ всей имеющейся документации компании за периоды, подлежащие проверке.

При проведении выборочной ревизии, исследуется только часть документов. В основном этот метод используется для выявления систематических нарушений в налоговом учете.

Выездная проверка может также затронуть инвентаризацию имущества налогоплательщика и осмотр складских и производственных помещений.

По итогам прошедшей выездной проверки уполномоченными сотрудниками составляется справка о результатах. Если итоги ревизии не устраивают руководителя организации, и он намерено отказывается от получения справки, сотрудники ФНС должны отравить итоговый документ заказным письмом.

Назначение и виды налоговых проверок определяются сотрудниками органов налогового контроля самостоятельно в каждой конкретной ситуации.

Источник: https://spmag.ru/articles/kakie-vidy-nalogovyh-proverok-predusmotreny-nk-rf

Какие виды налоговых проверок предусмотрены НК РФ?

Какие виды налоговых проверок предусмотрены НК РФ – важнейший вопрос, ответ на который следует знать всем руководителям организаций. Рассмотрим, какие виды налоговых проверок могут проводиться сотрудниками ФНС, и разберем их отличия друг от друга.

Виды налоговых проверок по НК РФ (камеральные и выездные налоговые проверки)

Перечень видов налоговых проверок предусмотрен ст. 87 НК РФ. Согласно данной норме, проверки осуществляются в двух формах:

Во всех случаях проверочные мероприятия проводятся с целью обеспечения соблюдения правильности расчета и уплаты налогов. Между тем, они отличаются друг от друга порядком их осуществления.

Первый вид проверок (камеральные) проводится на территории налогового органа, без выезда к налогоплательщику. Проверяются исключительно сведения, которые отражаются в декларациях. О проведении проверки проверяемое юридическое лицо не извещается.

Второй вид проверок (выездные) проводится на территории налогоплательщика, с выездом должностных лиц налогового органа.

Какие налоговые проверки бывают в организациях, но прямо не предусмотрены НК РФ?

В теории права можно найти различные подходы к определению видов налоговых проверок. Существуют различные классификации, в зависимости от оснований для их проведения и действий, которые производят проверяющие.

В зависимости от предмета проверки, выездные проверочные мероприятия можно разделить на:

В первом случае предметом проверки является установление нарушений при уплате всех налогов и сборов, предусмотренных законодательством. Выборочная проверка предполагает установление соблюдения законности при уплате организацией лишь одного налога, например, налога на имущество.

Разделяют также:

- плановые;

- внеплановые проверки.

В первом случае проверка производится по заранее разработанному и утвержденному плану. Во втором случае проверка осуществляется вне графика.

Выделяют также тематические проверки, при проведении которых налоговый орган изучает сделки проверяемого с контрагентами и соблюдение обязанности по уплате налогов по результатам их заключения.

Может проводиться и контрольная проверка, которую также можно иначе именовать повторной. Например, такой вид проверочных мероприятий может проводиться при предоставлении налогоплательщиком уточненной декларации. Еще один пример – повторная проверка вышестоящей ФНС.

Возможно также проведение встречной проверки, которая предполагает запрос у контрагентов организации документов в порядке ст. 93.1 НК РФ.

Камеральная проверка организации

В силу п. 1, 2 ст. 88 НК РФ при подаче налоговой декларации производится камеральная проверка. Ее также называют документарной, поскольку ФНС проверяются исключительно отчетные документы, представляемые проверяемой организацией.

Первый шаг – автоматизированная проверка в программе АИС Налог. В данном программном комплексе производится проверка соблюдения сроков подачи декларации, сверка данных с ранее поданными отчетами. Если ошибок не обнаружено, на этом проверочные мероприятия завершаются, без вынесения какого-либо акта. Если ошибки выявлены, у налогоплательщика запрашиваются объяснения (п. 3 ст. 88 НК РФ).

Возможно представить уточненную декларацию за проверяемый период. Данный документ станет предметом новой проверки. Если будут выявлены нарушения будет составлен итоговый акт, и в дальнейшем, организация может быть привлечена к налоговой ответственности.

Выездная налоговая проверка, как вид налоговой проверки по НК РФ

Выездные проверочные мероприятия производятся по месту нахождения организации, что следует из п. 2 ст. 89 НК РФ. Основание для проведения – решение, принимаемое начальником территориальной ФНС или его замом.

Период проверки не может превышать 3 лет (предшествующих дате вынесения решения о проверке). Срок проверочных действий – 2 месяца, однако возможно его продление, которое налоговый орган вправе осуществлять дважды (до 4 и до 6 месяцев соответственно). Кроме того, срок может приостанавливаться при наличии на то оснований, но не более чем на полгода.

В рамках проверочных действиях, сотрудники ФНС вправе:

- допрашивать свидетелей;

- назначать экспертизы;

- производить осмотр помещений и документов;

- проводить инвентаризацию имущества;

- осуществлять иные действия, предусмотренные ст. 89, 90-97 НК РФ.

Отличия камеральной и выездной налоговой проверки

Приведем основные отличия в таблице:

| По каким критериям производится сравнение? | Камеральная | Выездная |

| Предмет проверки | Правильность исчисления и уплаты налогов по сведениям, содержащимся в декларации | Правильность исчисления и уплаты налогов с выездом на территорию налогоплательщика |

| Срок проверки | 3 месяца после получения ФНС декларации | 2 месяца |

| Возможность приостановления или продления срока проверки | Нет | Да, продляется до 4 и 6 месяцев соответственно, и приостанавливается на срок до полугода |

| Основание для проверки | Поступление декларации, решения руководства ФНС не требуется | План проверок, решение руководителя ФНС или его зама. |

| Итоговый документ | Если нарушений не выявлено, не составляется, если выявлены — составляется акт | Составляется справка, а затем акт. |

***

Таким образом, законодательством предусмотрено всего два вида проверок налогоплательщиков, однако теоретики выделяют большее количество их разновидностей.

Источник: https://zakoved.ru/nalogooblozhenie/kakie-vidy-nalogovykh-proverok-predusmotreny-nk-rf.html