Контрольная функция налогов: описание и примеры

Сущность и задачи налогов прежде всего выражаются в функциях, которые они выполняют. Последних определено множество. Мы охарактеризуем каждую из них, подробно остановившись на контрольной функции налогов и ФНС. Приведем ее описание, примеры.

Что считается налогом?

Далее мы разберем контрольную функцию налоговых органов и налогов. Сначала рассмотрим характеристику термина.

Налог — это индивидуальный безвозмездный обязательный платеж, взимаемый принудительно специальными государственными органами с физических лиц и различных организаций. Цель такого сбора — обеспечение финансовой деятельности как государства вообще, так и его муниципальных образований.

При этом налоги отличают от всевозможных сборов и пошлин, взимание которых не безвозмездно, а является условием совершения плательщиками определенных действий, предоставления им государственных услуг, оформления какой-либо документации и проч.

Взимание налогов в РФ регулируется Налоговым Кодексом. Все они разделяются на федеральные, местные и региональные. Перечень конкретных налогов в каждой из групп утвержден в НК.

Совокупность всех установленных налогов, форм, методик, принципов их взимания, установления, отмены, контроля и изменения — это налоговая система государства.

Важно выделять и такие элементы налога, как:

- Налогоплательщики.

- Налоговая база.

- Объекты налогообложения.

- Налоговые льготы.

- Единицы налогообложения.

- Порядки исчисления.

- Налоговые ставки.

- Источники налога.

- Налоговые периоды.

- Порядки уплаты.

- Налоговые оклады.

- Сроки уплаты налогов.

Данные взносы в государственную казну — весьма распространенная категория. Поэтому в отношении налогов введено несколько классификаций:

- Прямые и косвенные.

- Аккордные и подоходные.

- Регрессивные, прогрессивные и пропорциональные.

Спектр функций

Контрольная функция налогов — это лишь одна из составляющих. Всего же их выделяется несколько:

- Фискальная.

- Регулирующая.

- Социальная.

- Контрольная функция налогов.

Теперь озвучим характеристику категорий из этого списка.

Контрольная

Разберем сущность контрольной функции налога. Данная функция призвана создавать предпосылки для соблюдения пропорций стоимостей в процессе образования и дальнейшего распределения доходов различных экономических субъектов. Именно благодаря ей удается четко оценить эффективность того или иного налогового канала, а также налогового «пресса» на население. Возможно выявить необходимость внесения изменений в налоговую политику.

Контрольная функция налогов позволяет государству отслеживать как своевременность, так и полноту поступления в госбюджет денежных средств. При сборе она также помогает отслеживать, сравнивать их величины.

Налоги позволяют осуществить государству контроль над финансово-хозяйственной деятельностью своих граждан. Следить за их источниками дохода и расходами.

Пример контрольной функции налогов: происходит оценка поступивших денежных сумм от физических лиц и организаций. Затем — количественное сопоставление показателей по доходам с государственными потребностями в финансовых ресурсах. В последующем на основании этих данных оценивается эффективность созданной налоговой системы, обеспечивается контроль за финансовыми потоками и различными видами деятельности граждан. Эта функция позволяет также выявить необходимость коррекции НК и бюджетной политики государства в целом.

Зная, в чем состоит контрольная функция налогов, мы не станем ее отождествлять с налоговым контролем. Его осуществляют как налоговые, так и таможенные органы, определенные подразделения внебюджетных фондов. Задача всех этих ведомств — контролировать соблюдение налогового законодательства путем проведения различных форм налоговых проверок.

Социальная

Мы разобрали, в чем заключается контрольная функция налогов. Социальная является несколько отстраненной от нее, но в то же время тесно связанной с регулирующей и фискальной. Она выражается через взимание поимущественного и подоходного налогов. В большем размере такие сборы уплачивает обеспеченная часть населения, чтобы эти деньги в виде социальных льгот поступили малоимущим гражданам.

Конкретные механизмы реализации данной социальной функции — страховые платежи. Что же касается конкретно налога на доходы физических лиц, то тут существуют следующие перечни:

- Доходов, которые не подлежат налогообложению.

- Налоговых стандартных вычетов.

- Профессиональных налоговых вычетов.

Кроме этого, вводится и список доходов, в отношении которых действуют повышенные налоговые ставки.

Фискальная

Фискальная функция, можно сказать, истекает из самой природы налога. Она характерна для государств различного строя и различных эпох. Именно при ее реализации формируются госресурсы и создаются необходимые материальные ресурсы, обеспечивающие существование государства.

Основная задача при воплощении данной функции в жизнь — обеспечение устойчивой доходной статьи бюджетов всех уровней. Это самое широкое понятие из всех обозначенных в данной статье функций. Тут понимается не только обеспечение участия граждан в формировании бюджета, из которого финансируются общегосударственные потребности.

Отметим, что реализация фискальной налоговой функции также имеет и ряд субъективных, объективных ограничений. Если налоговые поступления недостаточны, а государственные расходы становится невозможным сократить, то приходится прибегать к иным формам привлечения доходов в казну. По большей части, это внешние и внутренние государственные, местные, региональные займы. Негативный момент — они способствуют накоплению государственного долга.

Его обслуживание в дальнейшем за счет бюджетных средств часто приводит к усилению налогового бремени на население. Это вызывает недовольства налогоплательщиков, ведет к спаду производства. Следствие — взятие новых государственных займов. В результате этого выстраивается финансовая пирамида, не бесконечная по своей сути. В определенный момент она рушится, оборачиваясь крахом и для бюджета страны, и для накоплений граждан. Примеров в истории не так уж и мало.

Регулирующая

Не менее чем контрольная функция налогов, важна и регулирующая. В современных антикризисных условиях в РФ она имеет особое значение. Это воплощение активного воздействия государства на социальную и экономическую жизнь.

Во временном ключе эта функция связана с перераспределением налоговых платежей между юридическими и физическими лицами, различными экономическими отраслями, государством и его территориальными образованиями. ее задача — регулировать уровень дохода различных категорий населения. Это воплощается через систему налоговых сборов, льгот и платежей.

Цель применения льгот — уменьшение налоговых обязательств конкретных групп граждан. Тут выделяется следующее:

- Изъятия. Льгота, направленная на выведение из-под налогообложения конкретных типов объектов.

- Скидки. Это льготы, направленные на уменьшение налоговой базы.

- Налоговый кредит. Льгота, направленная на уменьшение окладных сумм или налоговых ставок.

Что касается налоговых кредитов, они могут принимать следующие формы:

- Понижение ставок налога.

- Сокращение окладных сумм.

- Налоговые каникулы — полное освобождение от уплаты налогов на конкретный промежуток времени.

- Возврат уплаченного ранее налога — полный или частичный.

- Отсрочка или рассрочка налогового платежа. Сюда входят и инвестиционные налоговые кредиты.

- Зачеты ранее внесенных налогов.

- Замена уплаты налога (или уплаты какой-то его части) натуральным выражением.

Эта функция направлена на регулирование финансовой и хозяйственной деятельности различных компаний и предприятий через систему налоговых платежей, которые аккумулируются государством и предназначаются для восстановления израсходованных ресурсов (по большей части природных), для их большего вовлечения в будущем в производство, для ускорения роста экономики.

К регулирующим налогам, как правило, относят следующее:

- Налог на воспроизводство минерально-сырьевых ресурсов.

- Налог на пользование недрами.

- Налог на получение права пользования объектами животного мира, водными биоресурсами.

- Водный налог.

- Лесной налог.

- Экологический налог.

- Дорожный налог.

- Налог на собственность.

- Транспортный налог.

- Земельный налог.

Важно отметить, что регулирующая налоговая функция проявляет себя не только в сфере производства. Также она действует через платежеспособность физических лиц.

Налоговые подфункции

Контрольная функция налогов состоит в том, чтобы оценивать эффективность налоговых каналов и в дальнейшем корректировать на этой базе соответствующее законодательство.

Но кроме этой и иных функций, выделяются и подфункции налогов. Они проистекают из регулирующей. Их три:

- Воспроизводственная.

- Стимулирующая.

- Дестимулирующая.

Разберем эти подкатегории детально.

Стимулирующая подфункция

Задача этой налоговой подфункции — поддержка развития различных экономических процессов. Реализация происходит через систему льгот и налоговых освобождений.

Например, современная налоговая система РФ предоставляет целый набор преференций малым предприятиям, объединениям инвалидов, предпринимателям, занятым в сфере с/х, организациям, занимающимся благотворительностью и проч.

Дестимулирующая подфункция

Как видно из названия, она обратна предыдущей, стимулирующей налоговой подфункции. В чем тут суть? При помощи дестабилизирующей подфункции государство, наоборот, затормаживает некоторые экономические процессы.

Воспроизводственная подфункция

задача такой налоговой подфункции — накапливать средства на восстановление общегосударственных ресурсов.

Примерами тут будут отчисления взносов на воспроизводство минерально-сырьевой базы, восстановление водных ресурсов страны и проч.

Поощрительная функция

В некоторых системах и классификациях, помимо контрольной, социальной (перераспределительной), регулирующей и фискальной, порой выделяется и поощрительная функция. В ней выражается признание государством заслуг определенных категорий населения. В РФ это, к примеру, участники ВОВ, герои России, Советского Союза и др.

По своей сути эта функция — приспосабливание налоговой системы под социальную политику государства. Так, из налогооблагаемого дохода граждан делаются вычеты на содержание иждивенцев, несовершеннолетних детей, строительство и покупку жилья, осуществление благотворительной помощи. База налогообложения снижается и в связи с социальными расходами гражданина — покупкой медикаментов, платным обучением детей и проч.

Функции налоговых органов

Выше мы разобрали контрольную и иные формы функций налогов. Они иные в отношении налоговых органов. Например, контрольные функции Федеральной налоговой службы РФ будут несколько другими, чем самого налога.

Рассмотрим их спектр в отношении налоговых органов:

- Фискальная. Обеспечение зачисления оплаченных гражданами и организациями сборов на счета ФНС своевременно и в полном объеме.

- Правоохранительная. Это выявление нарушений налогового законодательства, а также своевременное их пресечение. Например, введение различных штрафных санкций за задержку налогового платежа, нарушений в отчетной документации и проч.

- Консультационная (или информационная). У налоговых органов есть прямая обязанность информировать плательщиков по поводу правил уплаты налогов, норм и изменений НК.

- Контрольная функция налоговых органов. Осуществление контроля за соблюдением НК, учет налогоплательщиков.

Дополнительные задачи ФНС

Перечислим и дополнительные контрольные функции налоговых органов:

- Контроль за правильностью исчисления, полнотой и своевременностью внесения в госказну налоговых платежей.

- Контроль за производством и последующим оборотом этилового спирта, алкогольных и табачных продуктов.

- Контроль за соблюдением валютного законодательства в пределах компетенции ФНС.

- Контроль за информированием налогоплательщиков.

Контрольная функция налогов позволяет государству отслеживать объем и полноту поступления данных платежей, анализировать качество налоговых каналов. И на основе этих данных корректировать НК, бюджетную политику. Что касается контрольных функций ФНС, они отличны от функций собственно налогов.

Источник

Источник: https://zakon.temaretik.com/1591057429124876678/kontrolnaya-funktsiya-nalogov-opisanie-i-primery/

5.3. Функции налога и сбора

Функции налога и сбора являются производными от функций финансов и выполняют те же задачи, но в сравнительно более узких рамках.

Функции налога — это направления правового воздействия норм налогового права на общественные отношения, обладающие постоянством, раскрывающие сущность налога и реализующие социальное назначение государства.

Статья 57 Конституции РФ закрепляет принцип законности установления налогов. Согласно ст. 17 НК РФ каждый налог имеет нормативно закрепленный перечень элементов. Таким образом, налог становится правовой категорией и приобретает свойства правовых регуляторов.

Но не следует забывать, что в основе налога как правовой категории, юридического факта, на основании которого возникают правовые отношения, лежат общественные экономические отношения. Функции налогов комплексно отражают различные формы финансово-правового воздействия на общественные отношения.

Поэтому любая функция налогов является экономико-правовой категорией, т.е. опосредуется и экономическими, и правовыми механизмами.

В функциях налогов проявляются специфические свойства налогового права, присущие ему как подотрасли финансового права. Функции налогов разнообразны, но каждая характеризует направление необходимого воздействия налогового права, и именно такого, без которого общество на данном этапе исторического развития обойтись не может (аккумулирование денежных средств в публичную собственность, контроль за финансово-хозяйственной деятельностью налогоплательщиков, регулирование экономических процессов и т.д.) .

———————————

Налоговое право России / Под ред. Ю.А. Крохиной. М.: НОРМА, 2004. С. 43.

В юридической и экономической науке выделяют следующие функции налога и сбора:

1) фискальная;

2) распределительная;

3) поощрительная;

4) контрольная;

5) регулирующая.

Фискальная функция налога и сбора выражает перераспределение денежных средств в пользу бюджета. Сущность фискальной функции заключается в формировании доходной части государственного бюджета, обеспечении государства или муниципальных образований финансовыми средствами, без которых невозможна их деятельность.

Адам Смит писал, что «при системе естественной свободы на всяком правительстве лежит три обязанности. Первая обязанность — защищать общество от всякого насилия и нашествия со стороны других независимых обществ. Вторая обязанность — охранять по возможности каждого члена общества от всякой несправедливости и притеснения со стороны всякого другого члена общества, т.е. обязанность установить строгое правосудие. Наконец, третья обязанность — устанавливать и содержать общественные предприятия и учреждения, устройство и содержание которых не под силу одному или нескольким лицам» .

———————————

Смит А. Исследование о богатстве народов / Сокр. пер. под ред. Я. Лещенко. Пг., 1924. С. 205.

Фискальная функция обеспечивает изъятие средств налогоплательщиков в централизованные фонды государства.

Распределительная (социальная) функция налога и сбора выполняет социальное предназначение и выражается в перераспределении общественных доходов между различными категориями граждан от состоятельных граждан к малообеспеченным, что является гарантией социальной стабильности в обществе.

Таким образом, распределительная (социальная) функция налога и сбора реализуется через неравное налогообложение разных сумм доходов.

Происходит перераспределение денежных средств в пользу социально незащищенных членов общества, пользующихся льготами, скидками (некоторые категории граждан от выплаты налогов и сборов освобождаются).

Поощрительная функция налога и сбора — устанавливает определенные налоговые льготы для отдельных категорий граждан (например, для военнослужащих, ветеранов труда и т.д.). Таким образом, государство поощряет определенные категории граждан за заслуги перед Родиной или по иным основаниям.

Контрольная функция налога и сбора — путем налогообложения устанавливает контроль за доходами налогоплательщиков. С помощью контрольной функции государство осуществляет проверку финансово-хозяйственной деятельности физических и юридических лиц, контролирует источники их доходов и направления расходов, а также обеспечивает «прозрачность» финансовых потоков.

Контрольная функция налогов является частной разновидностью охранительной функции финансового права и налогового — как его подотрасли. Одна из важных задач налогового контроля — проверка точного соблюдения законодательства о налогах и сборах, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой. Практическая роль налогов в осуществлении контрольной функции проявляется через деятельность налоговых органов .

———————————

Налоговое право России / Под ред. Ю.А. Крохиной. М.: НОРМА, 2004. С. 48.

Регулирующая функция налога и сбора осуществляется за счет снижения ставок отдельных налогов, предоставления налоговых льгот, нацеленных на улучшение условий хозяйствования, в отдельных отраслях, регионах или сферах деятельности.

Регулирующая функция налогов может оказывать влияние на развитие экономической, социальной и демографической политики государства. Будучи заинтересованной в поддержке отечественных товаропроизводителей, Российская Федерация установила повышенные таможенные пошлины на ввоз иностранных легковых автомобилей. В соответствии со ст.

219 НК РФ из общей суммы налога на доходы физических лиц исключается определенный перечень социальных вычетов, в том числе сумма доходов, перечисленная налогоплательщиком на благотворительные цели, сумма, уплаченная налогоплательщиком за свое обучение или обучение своего ребенка в образовательных учреждениях, суммы, потраченные на лечение и приобретение медикаментов, и т.д.

Регулирующая функция призвана способствовать решению задач налоговой политики государства через налоговый механизм. В отличие от фискальной регулирующая функция не возникла одновременно с появлением налогов. Она появилась после развития у государства социальной функции как специфический «противовес» безвозмездному изъятию налогов .

———————————

Там же. С. 47.

Регулирующая функция налога и сбора способствует тому, чтобы государство создавало более или менее благоприятные и конкурентоспособные условия для тех отраслей хозяйства, которые приоритетны (либо, наоборот, нежелательны) на определенном этапе развития экономики. Налоги и сборы способны влиять на доходы частных субъектов (как физических, так и юридических лиц), уменьшая их посредством установления повышенных ставок либо, наоборот, увеличивая посредством применения налоговых льгот, вычетов и т.д.

Таким образом, все функции налога и сбора действуют в единой системе, они взаимосвязаны, взаимодействуют, отражая специфику финансово-правового воздействия на налоговую сферу.

Глава 5. ЮРИДИЧЕСКАЯ КОНСТРУКЦИЯ НАЛОГА И СБОРА

5.1. Налог как правовая категория

5.2. Обязательные и факультативные элементы налога и сбора

5.3. Функции налога и сбора

5.4. Виды налогов и сборов, основания их классификации

5.5. Квазиналоги

К содержанию

| О ПРАВОВЫХ МЕХАНИЗМАХ В ГРАЖДАНСКОМ ПРАВЕСогласно ст. 8 Гражданского кодекса Российской Федерации, гражданские права и обязанности возникают из различных оснований. Такими основаниями являются в том числе как действия, предусмотренные законом, так и действия граждан и юридических лиц, хотя и не предусмотренные законом, но в силу общих начал и смысла гражданского законодательства порождающие гражданские права и обязанности. |

Page 3

| СОВЕРШЕНСТВОВАНИЕ СОЦИАЛЬНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИЗалогом успеха любого предприятия является грамотно выстроенная социальная политика, базирующаяся на эффективном использовании человеческих ресурсов. Реализация социальных программ и наполнение социального пакета, включающего определенный набор гарантий и льгот — все это разрабатывается в соответствии с особенностями жизнедеятельности сотрудника организации и создано с целью оказания его полной социальной защиты. |

Page 4

| ОБЩЕСОЦИАЛЬНЫЕ МЕРЫ ПРЕДУПРЕЖДЕНИЯ ЭКОЛОГИЧЕСКОЙ ПРЕСТУПНОСТИВ работе исследуется проблема общесоциального предупреждения экологической преступности в Российской Федерации. В качестве одного из относительно новых средств такого предупреждения рассматривается развитие так называемого «экологического» туризма. Предлагается использовать позитивный опыт стран Евросоюза и Японии в деятельности по повышению экологической культуры населения. |

| СОЦИАЛЬНЫЕ ПОСЛЕДСТВИЯ ЭКОЛОГИЧЕСКОЙ ПРЕСТУПНОСТИВ статье проводится анализ социальных последствий экологической преступности. Обращено особое внимание на то, что социальные последствия экологической преступности проявляются в том, что помимо очевидного вреда окружающей среде и животному миру наносится существенный урон экономическим интересам Российской Федерации. |

Page 5

| ОСОБЕННОСТИ СОБЫТИЙНОГО ТУРИЗМАТуризм — одно из наиболее активных явлений современного общества. В последнее время он приобрел колоссальные темпы роста и масштабы влияния на уровень формирования всемирного сообщества в целом, а во многих государствах является базовой отраслью экономики. |

| ОПРЕДЕЛЕНИЕ МОДУЛЯ УПРУГОСТИ (ИЗВЛЕЧЕНИЕ ИЗ ГОСТ 24452-80)Модуль упругости определяют путем постепенного (ступенями) нагружения образцов-призм или образцов-цилиндров стандартных размеров осевой сжимающей или изгибающей нагрузкой, составляющей до 30% разрушающей, измеряя в процессе нагружения образцов величину их деформации. Модуль упругости следует определять на образцах-призмах квадратного сечения или цилиндрах круглого сечения с отношением высоты к ширине (диаметру), равным 4. |

Page 7

| У каждого дома есть коробки и банки с пуговицами, которые собирали заботливые мамы и бабушки во времена тотального дефицита. Сейчас пуговицы совсем другие, и старые стали совершенно не нужны. Но не спешите их выбрасывать, если у вас есть немного свободного времени. Позвольте раскрыться своим творческим способностям. |

Page 8

| ИЗУЧЕНИЕ ПРОЦЕССА ЭЛЕКТРОИМПУЛЬСНОГО ПЛАЗМОЛИЗА РАСТИТЕЛЬНОГО СЫРЬЯВ настоящее время вопросам внедрения интенсивных, энергосберегающих технологий, минимально негативно влияющих на экологическую и пищевую безопасность, уделяется особое внимание, особенно при производстве продуктов питания. К таким технологическим операциям относится и электроимпульсный плазмолиз объектов растительного происхождения (плоды, овощи, бахчевые культуры и т.п.). |

| C помощью атомно-абсорбционной спектрофотометрии и пламенной фотометрии в органах и тканях (кровь, амниотическая жидкость, волосы, кость) у 242 взрослых мужчин и женщин, а также у 122 новорожденных детей определены и проанализированы уровни эссенциальных и токсичных макро- и микроэлементов (Na, K, S, Cl, Ca, Mg, Co, Cr, Cu, Zn, Fe, Pb, Cd, Mn, Al, Ni, Sr, B, Ba, Bi, Li). |

Page 9

| В основу рассмотрения своей темы авторы положили идею известного российского философа и культуролога В. С. Библера об исторической необходимости перехода от техногенной цивилизации, инструментом которой послужило научное познание предметного мира для удовлетворения потребностей человека, к цивилизации, формирующейся как «логика культуры», как способ воспроизводства общественного бытия посредством создания артефактов в процессе диалога его суверенных субъектов. |

| ЭЛИТА И КРАХ МОНАРХИИ В РОССИИ В ФЕВРАЛЕ 1917 г.В статье рассмотрены критерии, кого можно отнести к российской элите, проанализировано состояние управленческой элиты накануне Февральской революции 1917 г.: конфликт между военной и гражданской администрацией в 1914 — 1915 гг., противоречия внутри правительства, отсутствие единства между императором и великими князьями. |

| ПРОБЛЕМА БУДУЩЕГО: СОЦИАЛЬНО-ФИЛОСОФСКИЙ АСПЕКТАвтор рассматривает проблему будущего на основе анализа концепций, связанных с развитием научно-технической революции в условиях современной информационной стадии развития цивилизации. Обращено особое внимание на теории, в которых модель будущего человеческого общества не связана напрямую с технотронным обществом, абсолютизирующим технологическую сторону прогресса. |

Источник: http://vuzirossii.ru/publ/35-1-0-922

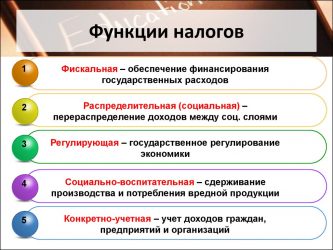

Функции налогов

Внутреннее содержание налогов проявляется через их функции. Налоги выполняют четыре важнейшие функции:

- обеспечение финансирования государственных расходов — фискальная функция;

- государственное регулирование экономики — регулирующая функция;

- поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп в целях сглаживания неравенства между ними — социальная функция;

- стимулирующая функция.

Фискальная функция

Во всех государствах при всех общественных формациях налоги в первую очередь выполняли фискальную функцию — изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры, библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития (фундаментальная наука, театры, музеи, многие учебные заведения и т. п.).

Налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Но главное не это. Государственный бюджет можно сформировать и без них.

Регулирующая функция

Важную роль играет регулирующая функция, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись. Рыночная экономика в развитых странах — это регулируемая экономика. Представить себе эффективно функционирующую рыночную экономику, не регулируемую государством, невозможно. Иное дело — как она регулируется, какими способами, в каких формах. Здесь возможны варианты, но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам.

Развитие рыночной экономики регулируется финансово-экономическими методами: путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций и т. п. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Социальная (перераспределительная) функция

Социальная, или перераспределительная, функция налогов. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем (как производственных, так и социальных), финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и др.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат (железные дороги, автострады, добывающие отрасли, электростанции и др.).

В современных условиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения. Перераспределительная функция налоговой системы носит ярковыраженный социальный характер.

Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части средств бюджета на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Стимулирующая функция налогов

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Грамотно организованная налоговая система предполагает взимание налогов только со средств, которые идут на потребление. А средства, вкладываемые в развитие (юридическим или физическим лицом — безразлично) освобождаются от налогообложения полностью или частично. У нас это правило не выполняется.

Стимулирование технического прогресса с помощью налогов проявляется прежде всего в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других, освобождается от налогообложения. Эта льгота, конечно, очень существенная. Во многих развитых странах освобождаются от налогообложения затраты на научно-исследовательские и опыт-но-конструкторские работы. Делается это по-разному.

Так, в Германии указанные затраты включаются в себестоимость продукции и тем самым автоматически освобождаются от налогов. В других странах эти затраты полностью или частично исключаются из облагаемой налогом прибыли. Было бы целесообразно установить, что в состав затрат, освобождаемых от налога, полностью или частично, входят расходы на НИОКР. Другой путь — включать эти расходы в затраты на производство.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

Источник: http://econtool.com/funktsii-nalogov.html