Налог на имущество организаций, Комментарий, разъяснение, статья от 01 мая 2015 года

Российскийбухгалтер, N 5, 2015 год

Марина Ильина,

эксперт журнала

В последнее время многоразговоров о налоге на имущество. Изменения, внесенные взаконодательство в 2015 году, коснулись практически всехорганизаций, имеющих объект налогообложения. Ответим на некоторыевопросы.

Кто изорганизаций является плательщиком налога на имущество?

Всоответствии с п.1ст.373 НК РФ плательщиками налога на имущество являютсяорганизации, у которых есть имущество, признаваемое объектомналогообложения. При этом Налоговый кодекс РФ распределяетналогоплательщиков по следующим группам.

1)Российские организации.

К российским организациям- плательщикам налога на имущество относятся юридические лица,образованные в соответствии с законодательством РФ и имеющие набалансе основные средства, которые признаются объектомналогообложения (п.1ст.373, ст.374,абз.2 п.2ст.11 НК РФ).

Плательщиком налога на имущество может являтьсякак коммерческая, так и некоммерческая организация (например, органисполнительной или законодательной власти).

2) Иностранныеорганизации, имеющие постоянные представительства на территорииРФ. К ним относятся:

-иностранные юридические лица, организации и другие корпоративныеобразования, обладающие гражданской правоспособностью и созданные всоответствии с законодательством иностранных государств;

-международные организации;

-филиалы и представительства указанных юридических лиц иорганизаций.

Иностранные организации,как и российские, платят налог на имущество.

При этом иностраннаяорганизация признается налогоплательщиком в том случае, еслиона:

-осуществляет деятельность в РФ через постоянное представительство,у которого есть основные средства (п.1ст.373, п.2ст.374 НК РФ);

-не имеет в РФ постоянного представительства, но владеет на правесобственности или получила по концессионному соглашению недвижимоеимущество, которое находится на территории РФ (п.1ст.373, п.3ст.374 НК РФ).

3) Иностранныеорганизации, которые не имеют постоянного представительства вРоссии, но владеют недвижимым имуществом на территории РФ.Иностранная организация, которая не имеет постоянногопредставительства в России, является плательщиком налога наимущество, если на территории РФ у нее есть недвижимое имущество.Оно должно принадлежать этой организации на праве собственности илибыть передано ей по концессионному соглашению (п.1ст.373, п.3ст.374 НК РФ).

Стоит отметить, чтоФедеральным законом от 2 апреля 2014года N 52-ФЗ внесены изменения в Налоговый кодекс РФ, согласно которыморганизации, применяющие специальные налоговые режимы — УСН и ЕНВД,признаются плательщиками налога на имущество, налоговая база покоторому определяется исходя из кадастровой стоимости, аплательщики ЕНВД в отношении имущества, используемого для веденияпредпринимательской деятельности, облагаемой единым налогом(п.4ст.346.26 НК РФ).

Всоответствии с п.7ст.346.

26 НК РФ при совмещении ЕНВД и общей системыналогообложения организация должна вести раздельный учет имуществапо видам деятельности. В ином случае организация будет не вправеприменить освобождение от налога на имущество, предусмотренноеп.4ст.346.26 НК РФ, к объектам основных средств, которыеиспользуются в облагаемой ЕНВД деятельности.

Кто небудет платить налог на имущество?

Полностью освобождены отуплаты налога на имущество:

-организации — плательщики ЕСХН (п.3ст.346.1 НК РФ);

-организации, применяющие систему налогообложения при выполнениисоглашений о разделе продукции, в отношении основных средств,которые находятся на их балансе и используются исключительно дляосуществления деятельности, предусмотренной соглашениями (п.7ст.346.

35 НК РФ);

-УСН — в отношении имущества, налоговая база по которомуопределяется как среднегодовая стоимость (п.2 ст.346.11 НК РФ);

-ЕНВД — в отношении имущества, которое используется дляосуществления «вмененной» деятельности и налоговая база по которомуопределяется как среднегодовая стоимость этого имущества (п.4ст.346.26 НК РФ).

Согласно п.1.1ст.

373 НК РФ не являются плательщиками налога на имуществоследующие организации:

-организаторы XXII Олимпийских и XI Паралимпийских зимних игр 2014года в г.Сочи;

-маркетинговые партнеры Международного олимпийского комитета.

Какоеимущество является объектом налогообложения?

При ответе на этот вопроснужно обратить внимание, кто является плательщиком налога наимущество. Так, у российской организации облагается налогом любоенедвижимое имущество, которое учтено на ее балансе в качествеосновных средств, а также движимое имущество, принятое на учет до 1января 2013 года. В том случае если имущество передано во временноепользование другим организациям или лицам, оно также будетвключаться в объект налогообложения.

Для российскойорганизации объектом налогообложения являются основные средства,которые учтены у нее на балансе по правилам бухгалтерского учета(п.1ст.374 НК РФ).

Основополагающими документами по ведениюосновных средств в бухгалтерском учете являются Положениепо бухгалтерскому учету «Учет основных средств» ПБУ 6/01,утвержденное Приказом Минфина Россииот 30 марта 2001 года N 26н (далее — ПБУ 6/01), а такжеМетодическиеуказания по бухгалтерскому учету основных средств, утвержденныеПриказом Минфина России от 13 октября2003 года N 91н (далее — Методические указания).

Актив принимаетсяорганизацией к бухгалтерскому учету в качестве основных средств,если одновременно выполняются следующие условия:

а) объект предназначендля использования в производстве продукции, при выполнении работили оказании услуг, для управленческих нужд организации либо дляпредоставления организацией за плату во временное владение ипользование или во временное пользование;

б) объект предназначендля использования в течение длительного времени, т.е.

срокапродолжительностью свыше 12 месяцев или обычного операционногоцикла, если он превышает 12 месяцев;

в) организация непредполагает последующую перепродажу данного объекта;

г) объект способенприносить организации экономические выгоды (доход) в будущем.

Сроком полезногоиспользования является период, в течение которого использованиеобъекта основных средств приносит экономические выгоды (доход)организации.

Для отдельных групп основных средств срок полезногоиспользования определяется исходя из количества продукции (объемаработ в натуральном выражении), ожидаемого к получению в результатеиспользования этого объекта.

Косновным средствам относятся: здания, сооружения, рабочие и силовыемашины и оборудование, измерительные и регулирующие приборы иустройства, вычислительная техника, транспортные средства,инструмент, производственный и хозяйственный инвентарь ипринадлежности, рабочий, продуктивный и племенной скот, многолетниенасаждения, внутрихозяйственные дороги и прочие соответствующиеобъекты. В составе основных средств учитываются также: капитальныевложения на коренное улучшение земель (осушительные, оросительные идругие мелиоративные работы); капитальные вложения в арендованныеобъекты основных средств; земельные участки, объектыприродопользования (вода, недра и другие природные ресурсы).

Источник: http://docs.cntd.ru/document/420279991

Что такое налоговая база. НДФЛ, транспортный налог, водный

Налоговая база – то, с чего именно платится каждый конкретный налог.

Определение налоговой базы

Раздел законодательства Российской Федерации, посвященный налогообложению, подробно истолковывает понятие налога и всех его элементов. Этим вопросам посвящена ст.8 НК РФ.

Налог – это обязательная плата, установленная государством для организаций и физлиц, которая предусматривает внесение части принадлежащих им финансовых средств, предназначенных для бюджета государства.

Налоговая база – элемент налога, функционирующий наряду с другими:

- субъектом и объектом;

- ставкой;

- учетным налоговым периодом;

- способом начисления;

- особенностями и сроками совершения налоговых платежей;

- возможными льготами.

Что представляет собой налоговая база

Налоговая база характеризует объект, подлежащий налогообложению, с точки зрения количества, стоимости, физических свойств или других характеристик. Другими словами, налоговая база определяет единицы, в которых можно «измерить» объект налогообложения. Поэтому чтобы понять, что такое налоговая база, нужно сначала выяснить, что представляет собой объект налогообложения.

Тот предмет, с которого взимается налог, называется его объектом. В его качестве могут выступать различные активы и финансовые суммы, например:

- доходы, поступления, прибыль;

- стоимость проданных товаров;

- плата, полученная за оказанную услугу или совершенную работу;

- совокупность дохода физического лица;

- собственное имущество, которым владеют организации и граждане;

- наследственная масса;

- транспортные средства и др.

ОБРАТИТЕ ВНИМАНИЕ! Чаще всего название налога отражает как раз его объект: «налог на прибыль», «земельный налог» и пр.

Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика.

Как влияет налоговая база на величину налога

Любого плательщика прежде всего волнует вопрос: «Сколько именно мне нужно будет заплатить?» Ответить на него как раз и призвано понятие налоговой базы вкупе с применением налоговой ставки.

Величина уплачиваемого налога представляет собой произведение налоговой базы на значение налоговой ставки.

Налоговая база регламентирует единицы, в которых считается налог, а налоговая ставка, в свою очередь, показывает, какую долю этих единиц нужно отчислить в пользу государства. Это соотношение может быть двух типов:

- твердым – абсолютная сумма на каждую единицу налоговой базы (чаще применяется при начислении налогов, база которых позволяет назначить фиксированную сумму на каждую характеристику по налоговой базе, например, транспортный, акцизный, земельный налоги);

- процентным – уплате подлежит тот или иной процент от всего количественного выражения налоговой базы.

Типы процентных ставок

В зависимости от того, как именно устанавливается налоговый процент, процентные ставки могут быть различных типов:

- пропорциональные – от налоговой базы в качестве налога всегда отчисляется один и тот же процент (примеры – налог на прибыль, НДС);

- прогрессивные – чем выше налоговая база, тем большим будет отчисляемый процент, причем учитываться может как вся база полностью, так и ее отдельные части (современный российский Налоговый Кодекс не применяет ставки этого типа);

- регрессивные – чем ниже налоговая база, тем больше снизится налоговый процент.

Элементы, уменьшающие налоговую базу

Естественно, что для налогоплательщика с финансовой точки зрения выгоднее, чтобы налоговая база была как можно меньшей, тогда с нее будет уплачиваться меньшая сумма налогов. Закон позволяет уменьшить величину, подлежащую умножению на налоговую ставку, на такие экономические величины:

- налоговые вычеты – разрешено не включать в облагаемую налогом сумму определенные законом категории сумм (к ним относятся стандартные вычеты, пенсионные, благотворительные, «детские» и некоторые другие);

- налоговые льготы – финансовые преимущества для тех или иных категорий, установленные Правительством (меньшая сумма налога, уменьшение налоговой ставки, установление минимума, который не подлежит налогообложению, полная отмена уплаты того или иного налога).

Итак, если выразить налоговую базу в виде формулы, она будет иметь следующий вид:

НБ = СД – В – Л

где:

- НБ – налоговая база;

- В – предусмотренные законом и применимые к данному налогоплательщику налоговые вычеты;

- Л – действующие для данного налога и категории плательщиков налоговые льготы.

Отечественные принципы начисления налоговой базы

В современном российском законодательстве налоговая база отвечает следующим обязательным требованиям.

- Все вопросы, касающиеся способа определения и порядка установления налоговой базы, регламентируются Налоговым Кодексом РФ.

- Каждый учетный период находит свое отражение в финансовой документации, которую ведет налогоплательщик, и на основании этих документальных подтверждений по итогам каждого отдельного периода вычисляется количественная характеристика налоговой базы.

- Если в текущем периоде была найдена ошибка в исчислении налоговой базы, относящаяся к уже истекшему промежутку времени, нужно произвести перерасчет налоговой базы «ошибочного» периода.

- Если период, в котором совершена ошибка, не поддается точному установлению, пересчитать налоговую базу будет необходимо в настоящее время, то есть в отчетном периоде.

- Порядок для начисления налоговой базы определяет Министерство финансов Российской Федерации. Учет прибыли и затрат по итогам хоздеятельности за нужный период, отраженный в финансовой документации, должны вести:

- индивидуальные предприниматели;

- организации;

- налоговые агенты.

- Налогоплательщики-физлица берут за основу начисления налоговой базы собственные данные учета прибыли, а также информацию, полученную от другой стороны — контрагента их деятельности (организация, другое физическое лицо).

Методы для учета налоговой базы

В российском налоговом законодательстве для учета налоговой базы предусмотрено два метода.

- Кассовый – в расчет берутся только те суммы прибылей или расходов, которые реально отражены в определенной документации как полученные (или понесенные) плательщиком налогов. Это могут быть средства, поступившие на расчетный счет, отраженные с помощью контрольно-кассовой техники и т.п.

- Накопительный – учитывается момент, в который у налогоплательщика возникли имущественные права или обязательства. Не имеет значения, поступили ли (потрачены ли) средства фактически: если у плательщика налога возникло право на их получение (или обязанность их траты), средства попадают в расчет в составе налоговой базы.

Примеры налоговых баз для различных объектов налогообложения

В таблице приводятся примеры налоговых баз, принятые законодательством при уплате самых распространенных налогов.

| Федеральные налоги | ||

| 1. | Налог на доходы физических лиц – НДФЛ | Доход минус налоговые вычеты По каждому виду дохода устанавливается отдельно:

|

| 2. | Налог на прибыль организаций – НПО | Вся прибыль в денежном выражении без учета НДС и акцизов, кроме освобожденных от налога по ст. 251 НК РФ. Рассчитывается отдельно по разным видам прибыли. |

| 3. | Налог на добавленную стоимость (НДС) | Доход от поставки товаров, выполненных работ или оказанных услуг минус предусмотренный законом вычет. |

| 4. | Акцизы | Характеристика подакцизного товара (своя для каждого типа товаров, в зависимости от установленной ставки). |

| 5. | Налог на добычу полезных ископаемых – НДПИ | Количество или стоимость добытых полезных ископаемых (в зависимости от их типа). |

| 6. | Водный налог | Отдельно по каждому водному объекту и способу использования:

|

| Региональные налоги | ||

| 1. | Налог на имущество организаций | Среднегодовая стоимость имущества, облагаемого налогом, для отдельных объектов – кадастровая стоимость. |

| 2. | Налог на игорный бизнес | Количество объектов. |

| 3. | Транспортный налог |

|

| Местные налоги | ||

| 1. | Земельный налог | Кадастровая стоимость земельного участка. |

| 2. | Налог на имущество физлиц | Кадастровая или инвентаризационная стоимость объекта. |

Налоговая база по отраслевым налогам и сборам рассчитывается в зависимости от объекта налогообложения.

При применении спецрежимов налоговая база зависит от выбранной системы налогообложения.

Источник: https://assistentus.ru/nalogi-i-uchet/chto-takoe-nalogovaya-baza/

Объекты налогообложения физических лиц

Физические лица при определенных обстоятельствах могут выступать плательщиками многих налогов, в связи с чем налоги, уплачиваемые ими можно разделить на несколько групп:

- во-первых, налоги, уплата которых возникает при наличии объекта (без каких-либо дополнительных условий). К этой группе относятся такие налоги как налог на доходы физических лиц, налог на имущество физических лиц, земельный и транспортный налоги;

- во-вторых, налоги, уплата которых возникает при наличии объекта и осуществлении предпринимательской деятельности. Физическое лицо становится плательщиком таких налогов только при условии регистрации в качестве индивидуального предпринимателя. К этой группе относятся такие налоги, как налог на добавленную стоимость; единый налог на вмененный доход; налог, уплачиваемый в связи с применением упрощенной системы налогообложения и т.д.

Объект налогообложения налога на доходы физических лиц

Объект налогообложения данного налога устанавливается статьей 146 Налогового кодекса Российской Федерации.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Определение 1

Объект налогообложения налога на доходы физических лиц представляет собой доход, полученный физическим лицом из различных источников. При определении налогооблагаемого дохода имеет налоговый статус физического лица (резидент или нерезидент Российской Федерации).

Для налогоплательщиков – резидентов источниками полученных доходов могут быть источники, находящиеся в Российской Федерации, и источники, находящиеся за пределами Российской Федерации.

Для налогоплательщиков – нерезидентов источником облагаемого дохода признаются источники на территории Российской Федерации.

Объект налогообложения налога на имущество физических лиц

Объект налогообложения данного налога устанавливается статьей 401 Налогового кодекса Российской Федерации.

Замечание 1

Объект налогообложения налога на имущество физических лиц устанавливается в пределах муниципальных образований, поскольку указанный налог относится к местным. Также объект налогообложения распространяется на города федерального значения (Санкт-Петербург, Москва, Севастополь).

В состав облагаемого имущества включаются жилые дома; квартиры, комнаты; гаражи и машино-места; единые недвижимые комплексы; объекты, незавершенные строительством; иные здания, строения, сооружения и помещения.

При этом в целях налогообложения имущества физических лиц жилыми домами считаются также такие объекты как дома, жилые строения, располагающиеся на земле, предоставленной для индивидуального жилищного строительства, садоводства, огородничества, а также ведения личного подсобного, дачного хозяйства.

Из состава объектов обложения налогом на имущество физических лиц исключается общее имущество многоквартирных домов.

Объект налогообложения земельного налога

Объект налогообложения данного налога устанавливается статьей 389 Налогового кодекса Российской Федерации.

Объект налогообложения земельного налога устанавливается в пределах муниципальных образований, поскольку указанный налог относится к местным. Также объект налогообложения распространяется на города федерального значения (Санкт-Петербург, Москва, Севастополь).Земельным налогом облагаются земельные участки, находящиеся в собственности физических лиц (в контексте рассматриваемой темы).

Из состава объектов налогообложения земельным налогом исключены:

- участки, которые изъяты из оборота;

- участки, на оборот которых наложено ограничение, занятые специально оговоренными объектами (культурного наследия народов России, археологического наследия, из Списка всемирного наследия, историко-культурные заповедники, музеи-заповедники);

- участки, входящие в состав земель лесного фонда;

- участки, на оборот которых наложено ограничение, занятые водными объектами из состава водного фонда, находящимися в государственной собственности;

- участки, представляющие собой общее имущество многоквартирного дома.

Объект налогообложения транспортного налога

Объект налогообложения данного налога устанавливается статьей 358 Налогового кодекса Российской Федерации.

В состав объектом налогообложения данным налогом для физических лиц включаются следующие зарегистрированные в соответствии с требованиями законодательства транспортные средства: автомобиль, мотоцикл, мотороллер, автобус, иные самоходные машины и механизмы на гусеничном и пневматическом ходу, самолет, вертолет, теплоход, яхта, парусное судно, катер, снегоход, мотосани, моторная лодка, гидроцикл, несамоходное (буксируемое) судно, иные воздушные и водные транспортные средства.

Из состава объектов налогообложения для физических лиц исключены:

- лодки весельные и моторные (с мощностью двигателя менее 5 лошадиных сил);

- специально оборудованные для инвалидов легковые автомобили и приобретенные или полученные с помощью органов социальной защиты населения легковые автомобили (мощность двигателя менее 100 лошадиных сил);

- речные и морские суда, предназначенные для промысла;

- воздушные, речные, морские суда (пассажирские, грузовые), числящиеся в собственности индивидуальных предпринимателей, осуществляющих грузовые и пассажирские перевозки;

- транспортные средства сельскохозяйственных товаропроизводителей (комбайны самоходные различных марок, тракторы, машины ветеринарной помощи и т.д.), используемые для выполнения сельскохозяйственных работ;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

- числящиеся в розыске транспортные средства (при наличии документов, подтверждающих факт угона);

- санитарно-авиационные и медицинские вертолеты и самолеты;

- суда, внесенные в Российский международный реестр судов;

- платформы морские (плавучие, стационарные); буровые суда и установки морские передвижные.

Источник: https://spravochnick.ru/nalogi/obekty_nalogooblozheniya_fizicheskih_lic/

Объектом налогообложения является: при УСН, НДС, земельным налогом, на прибыль

Любое государство не может существовать без налогов. Их платят компании и рядовые граждане. За счет сумм, поступающих в казну, содержатся армия, правоохранительные органы, а также малоимущие слои населения.

В каждой стране существует своя налоговая система, характеризующаяся количеством и названием поступлений, ставкой и порядком их уплаты.

Что такое налог?

В экономической теории налогом принято называть платеж, вносимый в пользу государства с определенными сумой и периодичностью.

Каждый из них имеет свою структуру, включающую в себе плательщика, объект и базу налогообложения, а также ставку и сроки оплаты. Все поступления можно условно разделить на 2 типа: государственные и местные.

Первые взимаются на всей территории страны, а другие только в определенных населенных пунктах. В системе налогообложения существуют еще и сборы. Это тоже платеж в бюджет, но взимается он за предоставление специальных прав или осуществление в отношении плательщика определенных действий.

О технологии составления бух. отчетности читайте тут.

Прочитайте о преимуществах пропорциональной системы налогообложения.

Узнайте, как женщине открыть бизнес без вложений.

Плательщики налогов

Плательщиками являются граждане и юридические лица. Некоторые из платежей присуще только людям (например, налог на доходы физических лиц), другие же платятся только предприятиями (в частности, налог на прибыль). Субъекты, уполномоченные уплачивать налог, всегда указываются в нормах законодательства.

На схеме указаны основные объекты налогообложения

На условия налогообложения может влиять и гражданство (место регистрации) плательщика. Так, доход, получаемый гражданами других стран, облагается по более высокой ставке (30%), чем аналогичные выплаты россиянам. Плательщики должны уплачивать выплаты самостоятельно или за них это обязаны делать другие лица (налоговые агенты).

Если человек является сотрудником предприятия, то с его зарплаты налог удерживается и уплачивается в бюджет работодателем. С уплатой поступлений неразрывно связана и обязанность подавать в установленные сроки декларации и иные формы отчетности.

База налогообложения

База налогообложения – это та величина, на которую начисляется налог. Это может быть сумма дохода, стоимость имущества, продукции или добытых полезных ископаемых.

Кроме того, за базу налогообложения принимаются и определенные характеристики того или иного имущества. Например, в случае с транспортными средствами поступления отчисляются в зависимости от объема двигателя.

База налогообложения может быть вычислена как по реальным результатам деятельности, так и определена расчетным путем. К примеру, в России есть такой вариант уплаты поступлений, как ЕНВД (единый налог на вмененный доход). В рамках него сумма рассчитывается по специальной формуле исходя из вида осуществляемой деятельности и ее конкретных особенностей (площадь торгового помещения, количество сотрудников и т.д.).

По некоторым поступлениям плательщик может избрать для себя базу налогообложения самостоятельно. В частности, в рамках УСН (упрощенная система налогообложения) можно выбрать в качестве базы как общий доход, так и доход за минусом затрат.

Ставка

Ставка налога представляет собой тот коэффициент, исходя из которого рассчитывается конечная сумма, подлежащая уплате в бюджет. Ставка может быть рассчитана как в процентах от базы налогообложения, так и в твердой сумме. По некоторым поступлениям может быть установлено сразу несколько ставок. Они зависят от вида дохода и способа его получения, типа плательщиков налогов и т.д.

Для большинства налогов характерно наличие льгот. Под них могут попадать как отдельные плательщики, так и совершаемые операции. Могут существовать и прогрессивные ставки. Это означает, что по крупным доходам увеличивается и размер налога.

У каждого налога есть и свои четкие сроки внесения платежей в бюджет. Это может быть месяц, квартал или год. Существуют еще и авансовые платежи, которые уплачиваются по некоторым категориям. Сроки внесения платежей нарушать нельзя, поскольку за это может последовать наказание в виде пени и штрафных санкций.

Что можно считать объектом налогообложения

Под объект налогообложения подпадает все то, что требует выплат. Это может быть доход, различное имущество, добытые полезные ископаемые и использование иных природных ресурсов, продажа товаров или их ввоз на территорию государства и т.д.

Существует и такой налог, как государственная пошлина. Она взимается за обращение в суд и другие органы за рассмотрение тех или иных вопросов. В следующим видео рассмотрены этот и другие объекты налогообложения, особенности их вида:

Для каждого налога существует свой объект (объекты), прописываемый в соответствующих главах Налогового кодекса РФ. Получить представление об объектах налогообложения можно также из постановлений Правительства РФ, а также из разъяснений Министерства финансов. Нельзя сбрасывать со счетов и судебную практику по налоговым спорам.

Наряду с объектами налогообложения законодательство определяет и круг операций, которые таковыми не являются. Так будет легче сориентироваться в ведении налогового учета.

Следует различать между собой объект и базу налогообложения. Так, если объектом налогообложения НДС считается реализация товаров, то базой будет каждая конкретная операция, на которую следует начислить данное поступление. Когда объектом для взимания выступают транспортные средства, базой налогообложения будет объем двигателя каждой машины. Точно также дело состоит и с остальными поступлениями.

Регистрируем ИП в ПФР: читайте далее.

Составляем бизнес-план салона красоты.

Бизнес с минимальными вложениями: читайте здесь.

Когда возникает обязательство по уплате налога

В РФ обязательство по уплате налога возникает при совершении той или иной операции или приобретении имущества, относящегося к объектам налогообложения.

Исключением являются случаи, когда та или иная операция не входит в число объектов для уплаты налогов или в отношении нее существуют льготы. Например, предприятие осуществило вывоз товаров за пределы таможенной территории РФ. Тогда оно может претендовать на нулевую ставку НДС.

При продаже товаров, у предприятия возникает доход. В зависимости от системы налогообложения, он будет подпадать под налог на прибыль, УСН или ЕНВД. При импорте товаров с его стоимости уплачивается НДС. Аналогично обстоит дело и по другим поступлениям.

Часть уплаченных поступлений законодательство разрешает вернуть. Так, граждане имеют право на налоговый вычет при покупке квартиры, оплате обучения, образования и т.д. Предприятия могут претендовать и на возврат части НДС, уплаченного ранее.

Подведем краткие итоги. Каждый налог имеет свою структуру, не последнее место среди которой занимает объект налогообложения. Именно с его понимания начинается определение базы, и как следствие, выведение значения сумм, подлежащих уплате в бюджет.

Источник: https://SBsnss.ru/org-biz/zakon-i-pravo/nalogooblozhenie/obekt.html

Объект налогообложения: определение :

Налог представляет собой важнейшую экономическую категорию. Она имеет историческую связь с функционированием и развитием любого государства. Рассмотрим далее, что такое объект налогообложения.

Общие сведения

Сущность налога заключается в изъятии государством определенной доли ВВП в пользу бюджета в виде обязательного платежа. Такое разъяснение присутствует в ст. 8, ч. 1 НК. Налог — это обязательный индивидуальный платеж, совершаемый безвозмездно. Он взимается с субъектов в виде отчуждения денежных сумм, принадлежащих им по праву собственности, оперативного управления/хозяйственного ведения. Данные отчисления направляются на финансовое обеспечение деятельности органов муниципальной или государственной власти.

Особенности формирования

Сбор, в соответствии со ст. 17, ч. 1 НК, считается установленным только тогда, когда определены:

- Объект и база налогообложения.

- Период, в течение которого необходимо совершить платеж.

- Порядок исчисления и уплаты.

- Ставка.

- Субъекты.

Под последними следует понимать граждан и организации, на которых возлагается обязанность платить налоги.

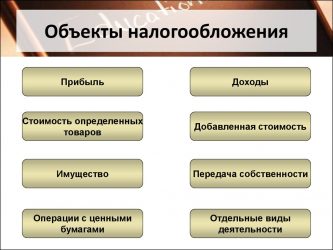

Объекты налогообложения

В качестве них выступают:

- Имущество.

- Доход/прибыль.

- Стоимость проданного товара.

- Операции по сбыту продукции (выполнению работ/услуг).

- Прочие категории, имеющие стоимостную, физическую либо количественную характеристики.

Данный перечень установлен в ст. 38 НК. В целом объектом налогообложения является все, в отношении чего возникает обязанность осуществлять безвозмездные бюджетные отчисления.

Прочие элементы

Под налоговой базой понимают стоимостную, количественную или прочую характеристику объекта обложения. Эта категория устанавливается в ст. 53 НК. Налоговым периодом называют календарный год либо иной промежуток времени, по завершении которого формируется база и исчисляется сумма платежа. Этот элемент установлен в ст. 55 НК. Ставка — это величина начисления на единицу базы. Порядок и сроки выплат установлены в ст. 57-58 НК.

Объект налогообложения: определение

Законодательством установлены принципы, в соответствии с которыми относительно той или иной категории возникает обязанность осуществлять отчисления в бюджет. В частности, НК устанавливает налог на имущество. Объект налогообложения в данном случае представляет собой различные категории материальных ценностей, находящиеся во владении субъекта (недвижимость, автомобиль и прочее). В качестве товара выступает любой реализуемый или предназначенный для продажи предмет.

При регулировании отношений, возникающих в рамках взимания таможенных сборов, объектом налогообложения является и любая материальная ценность, прописанная в Таможенном кодексе. Работой, в отношении которой возникает обязанность совершать отчисления в бюджет, признается любая деятельность, итог которой имеет материальное выражение и направлен на удовлетворение собственных нужд граждан либо предприятий. Услуга также выступает как объект налогообложения.

Обязанность производить отчисление в бюджет в этом случае возникает, если результаты деятельности, не имеющие материальной формы, реализуются и потребляются в ходе ее осуществления.

Реализация

Этот элемент также может выступать как объект налогообложения физических лиц или предприятий. Под реализацией продукции, услуги, работы следует понимать соответственно:

- Передачу права собственности на изделия от одного субъекта другому.

- Оказание услуги одним лицом другому.

- Передачу результата выполненной работы.

Реализация не будет выступать как объект налогообложения в случаях:

- Выполнения операций, которые связаны с обращением иностранной либо российской валюты (кроме целей нумизматики).

- Передачи ОС, НМА либо иных ценностей предприятия его правопреемнику в ходе его реорганизации.

- Внесения инвестиций. К ним, в частности, относят вклады в капитал товариществ и обществ, паевые взносы и прочее.

- Передачи жилых помещений гражданам в домах муниципального или государственного фонда в ходе приватизации.

- Конфискации, наследовании, обращении в собственность брошенных или бесхозных предметов, животных, находки клада, согласно нормам ГК.

- Передачи имущества в качестве первоначального вклада участникам хозяйственного товарищества/общества, его правопреемнику/наследнику в процессе:

- выбытия из организации;

- распределения активов ликвидируемого предприятия;

- выдела доли, находящейся в общей собственности;

- раздела капитала.

В НК могут быть предусмотрены и иные случаи, при которых реализация не будет выступать как операция, подлежащая обложению.

Добавленная стоимость

Объект налогообложения НДС — это:

- Реализация продукции, услуг и работ на территории РФ, в том числе предметов залога. В эту категорию входит также передача товаров по соглашению о новации или предоставлении отступного.

- Продажа изделий для собственных нужд, расходы на которые к вычету не принимаются (через амортизационные расчеты в том числе) при начислении ставки на прибыль предприятия.

- Ввоз продукции на таможенную территорию.

- Выполнение строительных, монтажных работ для собственных нужд.

Все операции, которые не считаются в соответствии с НК реализацией, не будут выступать как объект налогообложения НДС.

Определение стоимости

Для каждого сбора предусматривается только один объект налогообложения. Формирование того или иного начисления должно иметь обоснования, соответствующие действующему законодательству. В качестве стоимости ценности принимается величина, указанная в договоре между сторонами.

Предполагается (пока не доказано иное), что она соответствует рыночному показателю аналогичных товаров, работ, услуг. Учет объектов налогообложения осуществляется плательщиком самостоятельно.

Надзорные органы при проведении проверки полноты отчислений в бюджет могут контролировать правильность формирования цен по договорам только в тех случаях, если сделки осуществляются:

- Между взаимозависимыми субъектами.

- По бартерным (товарообменным) операциям.

- В рамках внешнеэкономической деятельности.

- При отклонении в сторону увеличения или уменьшения более чем на двадцать процентов от ценового уровня, используемого плательщиком относительно однородных (идентичных) изделий (услуг, работ) в рамках непродолжительного периода.

Специфика установления цены

В предусмотренных в Налоговым кодексом случаях, когда стоимость услуг, работ, товаров, использованная сторонами сделки, отклоняется в сторону снижения или повышения больше чем на 20% от рыночного показателя для однородных категорий, надзорный орган имеет право принять мотивированное решение о доначислении. Кроме налога, плательщику будет вменена пеня. Расчет осуществляется так, как если бы итоги сделки оценивались в соответствии с рыночными ценами на однородные услуги, работы, изделия. При определении цены во внимание принимают скидки, которые вызваны:

- Сезонным или иным колебанием потребительского спроса.

- Потерей качества или иных свойств товарами.

- Окончанием или приближением даты истечения срока реализации либо годности продукции.

- Маркетинговой политикой, при продвижении на рынок новинок или выпуска изделий/работ/услуг на новые рынки.

- Продажей опытных экземпляров в ознакомительных целях.

Цена последующей реализации

На рынке может отсутствовать либо однородная продукция по тем или иным причинам, либо необходимая информация для определения соответствующей стоимости. В таких случаях используется метод «будущей продажи». Его суть заключается в определении разницы между ценой, по которой объект реализован покупателю и впоследствии будет перепродан потребителем, и стандартными в таких случаях расходами, понесенными последним при повторной реализации.

Затратный метод

Он используется в случае, если описанный выше способ применить нет возможности. При затратном методе рыночная цена услуги, товара, работы, реализуемых продавцом, представлена в качестве суммы понесенных убытков и обычного для этой сферы деятельности дохода. Во внимание принимаются традиционные в таких случаях косвенные и прямые издержки на приобретение (изготовление) либо продажу, хранение, транспортировку, страхование и прочие расходы.

Дополнительно

В процессе установления цены используются только официальные источники данных о рыночных показателях для однородных работ, услуг, товаров, а также о биржевых котировках.

В случае судебного разбирательства уполномоченная инстанция вправе учитывать любые обстоятельства, которые могут быть существенными для установления результатов сделки, не ограничиваясь пунктами, предусмотренными в НК.

Положения, установленные в Кодексе, используются при определении рыночной стоимости финансовых инструментов в срочных соглашениях и цены акций в соответствии с особенностями, зафиксированными в главах 23 и 25.

Доход

Под ним понимают экономическую выгоду, выраженную в денежной либо натуральной форме. Она учитывается при наличии возможности осуществить ее оценку и в той мере, в какой это можно сделать. В главах 23 и 25 НК устанавливается разграничение между доходами, которые получены из источников, находящихся внутри и за пределами РФ. В случае, если положения Кодекса не позволяют однозначно определить к какой именно категории относят поступления плательщика, определение типа прибыли осуществляет федеральный исполнительный орган, уполномоченный на проведение надзора в сфере налогообложения.

Дивиденды

В качестве них выступают любые доходы, которые получает участник (акционер) компании в процессе распределения прибыли, остающейся после выплаты налогов. Дивиденды начисляются по принадлежащим учредителю долям пропорционально вкладам остальных владельцев в уставной капитал. К данному виду прибыли относят также любые поступления из источников, находящихся за пределами России и включенных в эту категорию законодательствами зарубежных стран. Дивидендами не являются выплаты:

- Полученные акционером при ликвидации предприятия в натуральной либо денежной форме, не превышающие первоначального его взноса в складочный (уставной) капитал.

- Участникам в виде передачи ценных бумаг этой же компании в собственность.

- Некоммерческого предприятия на выполнение основной деятельности, не связанной с предпринимательством, произведенные хозяйственным обществом, уставной капитал которого полностью сформирован из вкладов этой организации.

Проценты

Под ними НК РФ признает любой, установленный (заявленный) заранее доход, в том числе в форме дисконта, который получен по различным долговым обязательствам (вне зависимости от метода оформления). В частности, процентом считается прибыль, приобретенная по денежному вкладу.

Источник: https://BusinessMan.ru/new-obekt-nalogooblozheniya-opredelenie.html