Глава 26.1. Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН или единый сельхозналог)

Российские организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и добровольно перешедшие на уплату ЕСХН.

Компании и предприниматели, наделенные статусом сельхозпроизводителя, но не изъявившие желания перейти на уплату единого сельхозналога, по умолчанию применяют иные системы налогообложения. Другими словами, переход на ЕСХН не может быть принудительным.

Кто относится к сельскохозяйственным товаропроизводителям

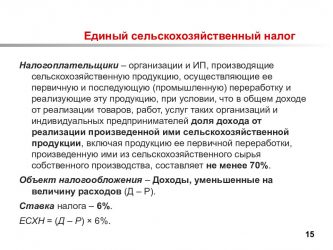

- предприятия и ИП, которые производят, перерабатывают и продают сельхозпродукцию. Здесь есть одно важное условие: доля дохода от реализации такой продукции должна составлять не менее 70 процентов дохода от продажи всех товаров и услуг;

- сельскохозяйственные потребительские кооперативы, у которых доля дохода от продажи сельхозпродукции собственного производства не менее 70 процентов дохода от реализации всех товаров и услуг;

- рыбохозяйственные организации и предприниматели, соответствующие ряду условий (доля дохода от продажи улова не менее 70 процентов от всего дохода, рыболовные суда принадлежат им на праве собственности или по договорам фрахтования и др.)

- организации и ИП, которые оказывают производителям сельхозпродукции услуги, относящиеся к вспомогательной деятельности в области производства сельхозкультур и послеуборочной обработки сельхозпродукции: подготовка полей, посева, перегонка и выпас скота и проч. Доля дохода от реализации перечисленых услуг должна составлять не менее 70 процентов дохода от продажи всех товаров и услуг

Кто не вправе перейти на ЕСХН

Компании и предприниматели, которые производят подакцизные товары и (или) занимаются игорным бизнесом, а также казенные, бюджетные и автономные учреждения. Ранее права на уплату ЕСХН были лишены организации, открывшие филиалы и обособленные подразделения. Но сейчас данное ограничение отменено, и в настоящее время наличие филиалов не препятствует переходу на единый сельхозналог.

Где действует система в виде уплаты единого сельхозналога

На всей территории РФ без каких-либо региональных или местных ограничений. Правила перехода на ЕСХН и возврата на другие системы налогообложения одинаковы для всех российских компаний и предпринимателей независимо от местонахождения.

От каких налогов освобождены плательщики ЕСХН

В общем случае организации, начисляющие единый сельхозналог, освобождаются от налога на прибыль., а предприниматели — от НДФЛ.

Кроме того, компании не платят налог на имущество, а ИП — налог на имущество физлиц (с 2018 года освобождение распространяется только на объекты, используемые при производстве сельхозпродукции, первичной и последующей промышленной переработке и продаже этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

Кроме того, вплоть до 2019 года и те и другие не платят налог на добавленную стоимость (за исключением НДС при импорте). Начиная с января 2019 года плательщики ЕСХН теряют освобождение от НДС и платят этот налог на общих основаниях.

Прочие налоги и сборы нужно платить в общем порядке. В частности, с зарплаты сотрудников надо делать взносы на обязательное страхование, удерживать и перечислять НДФЛ.

Обратите внимание: компании, относящиеся к категории сельскохозяйственных товаропроизводителей, но не перешедшие на ЕСХН, платят налог на прибыль по общей ставке 20 процентов.

Как перейти на уплату единого сельхозналога

Компании и ИП, являющиеся сельхозпроизводителями, а также сельскохозяйственные потребительские кооперативы могут перейти на уплату ЕСХН, если выполнено следующее условие. За календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи сельхозпродукции собственного производства должна быть не менее 70 процентов дохода от реализации всех товаров и услуг. Для тех, кто зарегистрирован в текущем году, данное условие должно выполняться применительно к последнему отчетному периоду, то есть полугодию.

Рыбхозы вправе перейти на единый сельхозналог, если за календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи улова не менее 70 процентов от всего дохода. Для рыбхозов, зарегистрированных в текущем году, данное условие должно выполняться применительно к последнему отчетному периоду, то есть полугодию. Кроме того, для рыбохозяйственных предприятий и ИП предусмотрены дополнительные условия по численности работников и по принадлежности судов промыслового флота.

Если все необходимые условия выполнены, нужно подать заявление в налоговую инспекцию не позднее 31 декабря, и с января следующего года можно применять ЕСХН.

Вновь созданные предприятия и вновь зарегистрированные ИП вправе стать плательщиками единого сельхозналога с даты постановки на учет в налоговой инспекции. Для этого необходимо подать заявление не позднее 30 календарных дней с даты постановки на налоговый учет. Кроме того, для «новичков» действует правило: если в год подачи заявления доходы от сельскохозяйственной деятельности равны нулю, то в отношении следующего года 70-ти процентный лимит не применяется.

«Уход» с ЕСХН: добровольный и принудительный варианты

Налогоплательщик, перешедший на единый сельхозналог, должен начислять его до конца налогового периода, то есть по 31 декабря текущего года включительно. До этого времени отказаться от ЕСХН нельзя. Сменить систему по собственному желанию можно только с 1 января следующего года, о чем нужно письменно уведомить налоговую инспекцию в срок до 15 января.

Предусмотрен и принудительный возврат с ЕСХН на другие системы налогообложения. Он происходит, когда по итогам года доля доходов от реализации сельхозпродукции собственного производства оказалась менее 70 процентов дохода от всей реализации, либо рыбхоз не выполнил установленные для него условия. Еще одна причина обязательного перехода с ЕСХН — начало производства подакцизных товаров, либо занятие игорным бизнесом. Во всех перечисленных случаях право на единый сельхозналог считается утраченным с начала года, в котором допущено несоответствие.

При принудительном возврате с ЕСХН налогоплательщику следует задним числом пересчитать налоги за предыдущий год и заплатить их в январе наступившего года. Возможно, придется еще и перечислить пени.

Если выяснится, что налогоплательщик изначально стал применять сельхозналог, не имея на это права (например, скрыл свою принадлежность к сфере игорного бизнеса), то пени начислят за весь прошлый год.

Если же возврат произошел, потому что в течение прошлого года нарушены ограничения по доле доходов от продажи сельхозпродукции (либо критериев, утвержденных для рыбхозов), и при этом налогоплательщик не пересчитал налоги в январе, то пени будут начислены с февраля наступившего года.

Если налогоплательщик перестал заниматься сельскохозяйственной деятельностью, то в течение 15 дней ему необходимо уведомить об этом свою инспекцию.

Как рассчитать единый сельхозналог

Нужно определить налоговую базу, то есть разность между доходами и расходами, и умножить ее на 6 процентов (в отдельных регионах могут быть установлены пониженные ставки). Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который равен одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Учет доходов и расходов при ЕСХН

Налогооблагаемыми доходами при системе ЕСХН является выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности (внереализационные доходы).

Список расходов строго ограничен. В него входят все наиболее распространенные затраты, в частности, заработная плата, стоимость основных средств, издержки на рекламу и т д. Но при этом в перечне отсутствует такой пункт как «прочие расходы». Поэтому налоговики при проверках проявляют строгость и аннулируют любые затраты, которые прямо не упомянуты в списке.

Необходимо учитывать все доходы и расходы. Организации должны заполнять регистры бухгалтерского учета, предприниматели — вести специальную книгу учета доходов и расходов, форма которой утверждена приказом Минфина России от 11.12.06 № 169н.

Налогоплательщики ЕСХН применяют кассовый метод признания доходов и расходов. Это значит, что доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда предприятие или ИП погасили обязательство перед поставщиком.

Когда перечислять деньги в бюджет

По итогам полугодия не позднее 25 июля нужно перечислить в бюджет авансовый платеж. Он равен налоговой базе за январь-июнь, умноженной на 6 процентов (в отдельных регионах может быть установлена пониженная ставка).

По окончании налогового периода необходимо перечислить в бюджет итоговую сумму ЕСХН. Последний день уплаты — 31 марта следующего года. При перечислении итоговой величины налога следует учесть авансовый платеж, сделанный в течение года.

Как отчитываться по ЕСХН

Отчитываться по единому сельскохозяйственному налогу нужно один раз в год. Декларацию необходимо предоставить не позднее 31 марта года, следующего за налоговым периодом. Отчетность по итогам полугодия не предусмотрена.

Если в течение года налогоплательщик перестал заниматься сельхоздеятельностью, то он должен предоставить декларацию не позднее 25-го числа следующего месяца.

Совмещение единого сельхозналога с ЕНВД, либо с патентной системой

Налогоплательщик вправе по одним видам деятельности начислять «вмененный» налог, а по другим ЕСХН. Не исключен вариант, когда предприниматель по одним видам деятельности платит ЕСХН, а по другим применяет патентную систему налогообложения.

В таком случае необходимо вести раздельный учет доходов и расходов, относящихся к каждому из спецрежимов. Если это невозможно, то затраты следует распределять пропорционально доходам от видов деятельности, подпадающих под разные системы налогообложения. Доходы и расходы, относящиеся к ЕНВД или к ПСН, не учитываются при определении налоговой базы по единому сельхозналогу.

Также надо иметь в виду, что при совмещении ЕСХН и «вмененки» 70-ти процентное ограничение, введенное для плательщиков единого сельхозналога, нужно рассчитывать исходя из всех доходов, в том числе и подпадающих под ЕНВД..

Помимо этого следует следует помнить, что согласно Налоговому кодексу, продажа сельхозпродукции собственного производства через свои магазины, торговые точки и столовые на ЕНВД не переводится.

Источник: https://www.Buhonline.ru/pub/beginner/2011/1/4178

Что такое ЕСХН и кому он подходит

Единый сельскохозяйственный налог был создан правительством для того, чтобы поддержать отечественного производителя сельскохозяйственной сферы. Простой, понятный в исчислении налог заменяет ряд других взносов, а его низкая ставка снижает нагрузку на коммерсантов, занимающихся производством сельхозпродукции. Бизнес.ру объясняет простыми словами, что это такое ЕСХН, и какому хозяйствующему субъекту подходит эта льготная налоговая система.

Среди всех налоговых спецрежимов, установленных законодателем в разделе VIII.1. Налогового Кодекса, ЕСХН – наиболее привлекательный. Он выгоден не только в сравнении с ОСНО, но и с популярным УСН. Однако жесткие правовые ограничения дают возможность воспользоваться льготами и преимуществами сельхозналога только тем, кто не просто перепродает или даже перерабатывает сельскохозяйственную продукцию, а производит ее.

В самом термине – единый сельскохозяйственный налог – заложена суть этой системы налогообложения. Он подходит организациям и ИП в том варианте, когда основной доход они получают от сельскохозяйственной деятельности, удельный вес которой должен быть 70 и более процентов в итоговом объеме дохода. Это может быть не только реализация произведенной сельхозпродукции, но и оказание услуг, работ при производстве, обработке сельхозпродукции для сельскохозяйственных товаропроизводителей и потребкооперативов.

К плательщикам ЕСХН в 2019 году относятся:

- Организации, ИП, фермеры (крестьянские хозяйства), сельскохозяйственные потребкооперативы, производящие сельхозпродукцию, перерабатывающие и реализовывающие ее. Условия должны соблюдаться в совокупности, то есть переработчикам и продавцам такой продукции права на сельхозналог не дано.

- Градо- и поселкообразующие рыбохозяйственные организации (если количество их работников с учетом членов семейств составляет ½ и более от числа всех жителей такого поселения), рыболовецкие артели, колхозы, занимающиеся рыболовством на рыбопромысловых судах, зафрахтованных или собственных.

У ИП и организаций, занимающихся рыбным хозяйством, для применения сельхозналога численность занятых на производстве ограничена 300 работниками – эта величина определяется как средняя за налоговый период. Требование по 70%-му уровню дохода относится ко всем видам занятий — выращивание скота, птиц, растениеводство сельского и лесного хозяйства, рыболовство и т.п. Реестр продукции конкретизирован Постановлением Правительства РФ от 25.07.2006 г. № 458.

Преимущества сельхозналога

При применении ЕСХН субъект освобожден от налоговых обязательств:

- юрлица – на прибыль (за исключением отдельных объектов дохода – дивидендов, по ценным бумагам, от участия в иностранных фирмах); на имущество, которое используется в сельскохозяйственной деятельности;

- ИП – НДФЛ по доходам от бизнеса (за исключением дивидендов и отдельных видов доходов по ставкам 35% и 9); на имущество, которое используется в сельскохозяйственной деятельности.

Важно! Согласно Закону №335-ФЗ льготный режим претерпел изменения, и с 01.01.2019 плательщики ЕСХН платят НДС.

Согласно ст.145 НК субъекты, применяющие сельхозналог, могут воспользоваться освобождением от НДС:

- в календарном году, когда был переход на ЕСХН,

или

- при доходе (без НДС) за предшествующий налоговый период по сельскохозяйственной деятельности в пределах:

- 100 млн. руб. за 2018 г.,

- 90 млн. руб. за 2019 г.,

- 80 млн. руб. за 2020 г.,

- 70 млн. руб. за 2021 г.,

- 60 млн. руб. за 2022 год и далее.

Этот спецрежим отличают и удобные сроки оплаты (дважды в год), а также невысокая ставка – 6%, установленная как максимальная на общих основаниях. Субъекты РФ вправе самостоятельно установить границу дифференциации 0%-6% для производителей в целом или по группам в зависимости от вида продукции, объема доходов, численности работающих, места осуществления сельскохозяйственной деятельности.

То есть налоги на сельхоз предприятие в разных регионах могут отличаться, и конкретную ставку следует узнавать по месту регистрации. Все вопросы, связанные с конкретными деталями применения налога, будь то особенности расчета или региональные ставки, лучше передать в ведение бухгалтера.

Если в вашей компании нет профильного специалиста, воспользуйтесь помощью экспертов сервиса Главбух Ассистент.

Другая важная льгота – при применении сельхозналога не предусмотрен минимальный налог. Кроме того, при получении убытка его можно зачитывать в последующих налоговых периодах на протяжении десяти лет при условии применения этого режима.

Переход на единый сельский налог

Спецрежим ЕСНХ выбирается по собственному добровольному решению. Переход осуществляется в уведомительном порядке, начиная со следующего года. До 31 декабря завершающегося года необходимо отправить в ФНС по месту нахождения (для ИП – по месту проживания) уведомление специального бланка. В уведомлении заполняется необходимый критерий – доля (процент) дохода от реализации произведенной сельхозпродукции или оказания услуг.

Вновь зарегистрированные налогоплательщики вправе начать процесс перехода на сельхозналог не позднее 30-ти дней после постановки на учет в ФНС. До завершения налогового периода поменять налогообложение ЕСХН на другой вид нельзя.

На переход на сельхозналог не вправе претендовать:

- субъекты, производящие подакцизные товары;

- организаторы азартных игр;

- казенные организации, бюджетные и автономные учреждения.

Так, например, при изготовлении яблочного сидра из выращенных и обработанных плодов, режим сельхозналога уже не подходит.

Завершение применения ЕСХН

В случае, если деятельность налогоплательщика по результатам налогового периода не отвечает условиям применения данного режима, право на единый сельскохозяйственный налог признается утраченным. Это происходит с начала того налогового периода, когда было нарушено требуемое ограничение. Тогда за этот налоговый период полностью осуществляется расчет от ранее освобожденных налоговых обязательств – НДС, налога на прибыль, имущество, НДФЛ.

От каких налогов освобождают другие спецрежимы, читайте наши статьи:

- ИП на УСН;

- ООО на УСН;

- ЕНВД;

- Патентное налогообложение.

Для только что зарегистрированных «новичков»-предпринимателей законодатель сделал исключение: в случае отсутствия доходов в первом налоговом периоде в следующем году они смогут остаться на этом режиме.

При утрате права применения ЕСХН для уведомления налоговиков о переходе на другую налоговую систему отведено 15 дней по завершении отчетного (налогового) периода и субъекту разрешается вернуться на этот льготный сельхозрежим только через год.

При самостоятельном решении отказаться от единого сельскохозяйственного налога, плательщик сообщает об этом в ФНС до 15 января года, когда предполагается смена налогообложения, то есть в 2019 году срок уже прошел. Если предприниматель прекращает деятельность, по которой применялся налог на сельхозпредприятие, уведомление о прекращении подается в период до 15-ти дней с момента ее прекращения.

Расчет и уплата единого сельхозналога

Формула ЕСХН проста:

Доходы за минусом расходов умножаются на ставку 6%.

Принцип определения доходов и расходов аналогичен подходу, установленному Налоговым Кодексом для расчета налога на прибыль. Принимаемые к вычету затраты конкретизированы, их перечень содержится в статье 346.5 НК.

Налог считается по кассовому методу нарастающим итогом по полученным доходам за вычетом оплаченных расходов. Платится единый сельскохозяйственный налог в 2019 году авансом до 25-го числа по окончании полугодия (отчетного периода) – до 25-го июля 2019 г. Уплаченный аванс засчитывается при исчислении налога по году (налоговому периоду).

Налоговая декларация по сельхозналогу сдается:

- до 31 марта года, следующего за отчетным;

- при прекращении сельскохозяйственным товаропроизводителем предпринимательства – до 25-го числа месяца после представления в ФНС уведомления о прекращении.

Эти же сроки отведены и для оплаты налога (помимо аванса). То есть последняя дата для уплаты по результатам сельхозпроизводства за 2018 год – до 01.04.2019, т.к. 31 марта в 2019 г. – выходной день.

Учет и прочая отчетность при сельхозналоге

Источник: https://www.business.ru/article/1694-chto-takoe-eshn-i-komu-on-podhodit

Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей — это специальный налоговый режим для предприятий, занятых в аграрной и рыболовной сферах. Об особенностях «сельскохозяйственной» системы налогообложения читайте в нашей статье.

Какие предприятия и ИП относятся к сельскохозяйственным производителям

Какие налоги заменяет ЕСХН

Переход на ЕСХН

Налоговая отчетность

Расчет единого налога на примере

Уплата единого налога

Итоги

Какие предприятия и ИП относятся к сельскохозяйственным производителям

Система налогообложения для сельскохозяйственных товаропроизводителей была введена с целью притока в аграрную и рыбоводческую отрасли нашей экономики новых производителей, а также для уменьшения налоговой нагрузки и облегчения жизни уже существующих предприятий в этой отрасли. Она имеет еще одно известное название — единый сельскохозяйственный налог, сокращенно ЕСХН. Этому специальному режиму посвящена гл. 26.1 НК РФ.

Ст. 346.2 НК РФ в качестве налогоплательщиков определяет следующие категории:

- сельскохозяйственные компании и индивидуальных предпринимателей, которые занимаются непосредственным производством, переработкой и дальнейшей продажей сельскохозяйственных товаров и продукции;

- предприятия, занятые в рыбных хозяйствах.

При этом выручка от продажи такой продукции должна составлять минимум 70% от общей суммы выручки. Для компаний, занятых рыбным промыслом, еще одним условием применения ЕСХН является численность наемной рабочей силы — не больше 300 человек.

В перечень продукции сельскохозяйственного производства входят:

- растениеводство;

- животноводство;

- сельское хозяйство на земле;

- лесное хозяйство;

- разведение рыб и других ресурсов водного пространства.

Какие налоги заменяет ЕСХН

Система налогообложения для сельскохозяйственных товаропроизводителей предполагает освобождение от основных налогов, которые уплачивают предприятия с общим налоговым режимом:

- От налога на прибыль организаций, для индивидуальных предпринимателей — от НДФЛ с собственных доходов.

- Налога на имущество организаций (или физлиц).

- Косвенного налога НДС. Однако если компания занимается ввозом продукции на территорию нашей страны, такие операции облагаются НДС по общим правилам независимо от того, применяет она ЕСХН или нет. На ввозимые товары начисляется налог по ставке 10 или 18% в зависимости от его номенклатуры.

ЕСХН не освобождает предприятия, в том числе индивидуальных предпринимателей, от начисления и уплаты НДФЛ с доходов своих сотрудников. Они все равно остаются налоговыми агентами в части перечисления этого налога. Никаких налоговых льгот в этом случае не предусмотрено.

Более подробно ознакомиться с порядком уплаты НДФЛ налоговыми агентами можно в статье «Общий порядок и сроки уплаты НДФЛ»

Переход на ЕСХН

Процедура перехода на систему налогообложения для сельскохозяйственных товаропроизводителей довольно стандартна. Налогоплательщик должен до 31 декабря текущего года, предшествующего году перехода на ЕСХН, подать соответствующее уведомление на установленном бланке в свою налоговую инспекцию. Действующая форма уведомления утверждена приказом ФНС России от 28.01.2013 № ММВ-7-3-41@.

Переход на единый сельскохозяйственный налог носит добровольный характер. Это право, но не обязанность плательщика. Если компания или индивидуальный предприниматель только что прошли регистрацию в налоговых органах, они могут подать заявление о переходе на ЕСХН в течение 30 календарных дней со дня постановки на учет.

Для перехода на систему налогообложения для сельскохозяйственных товаропроизводителей налогоплательщику недостаточно просто иметь желание и подать уведомление. Он также должен соответствовать нескольким критериям:

- Выручка от продажи сельскохозяйственной продукции должна составлять минимум 70% от общей суммы доходов плательщика.

- Для компаний рыбного хозяйства в качестве дополнительного условия для перехода на ЕСХН установлена численность персонала — не более 300 человек (п. 2.1 ст. 346.2 НК РФ).

- Реализуемые товары должны относиться к сельскохозяйственной продукции (что именно к ней относится, мы указали ранее). Более подробный перечень такой продукции можно найти в Общероссийском классификаторе продукции (п. 3 ст. 346.2 НК РФ).

При этом компании должны быть заняты именно производством сельскохозяйственных товаров, а не просто перепродавать их.

Не могут применять данный налоговый режим:

- компании, производящие подакцизную продукцию;

- организации, занятые в игорном бизнесе;

- бюджетные, автономные и казенные учреждения.

Рекомендуем вам ознакомиться с порядком перехода на другие специальные налоговые режимы, УСН и ЕНВД, в статьях на нашем сайте:

Налоговая отчетность

Плательщикам единого налога сельскохозяйственная система налогообложения дает некоторую налоговую свободу. Так, декларацию по налогу плательщик должен представить только по итогам налогового периода (года) в срок до 31 марта года, следующего за истекшим.

Если сельскохозяйственное предприятие или индивидуальный предприниматель просрочили сдачу отчетности, им будет выставлено требование об уплате штрафа в размере 5–30% от суммы налога, но не меньше 1 000 руб.

О порядке сдачи отчетности при УСН в 2014–2015 годах читайте в статье «Порядок сдачи отчетности при УСН в 2014–2015 годах».

Расчет единого налога на примере

Расчет единого сельскохозяйственного налога производится по простой формуле:

Ст х Б,

где: Ст — ставка налога;

Б — налоговая база.

Ставка в данном случае составляет 6%. В качестве налоговой базы выступают доходы, уменьшенные на сумму расходов (п. 1 ст. 346.6 НК РФ). Доходы и расходы учитываются нарастающим итогом с 1 января налогового периода.

В качестве доходов к учету принимаются доходы от реализации и внереализационные доходы, определенные в соответствии с гл. 25 НК РФ.

Предприятие может уменьшить полученную выручку на произведенные расходы, к примеру:

- на расходы, связанные с покупкой и капитальным ремонтом основных фондов;

- канцелярию;

- расходы на покупку и создание нематериальных активов;

- платежи по аренде и лизингу;

- материальные затраты;

- оплату труда наемного персонала;

- обязательное и добровольное страхование;

- расходы на пожарную безопасность;

- транспортные затраты, в том числе на содержание транспортных средств;

- командировочные расходы;

- услуги бухгалтерии, юристов, аудиторов и нотариусов;

- услуги связи, почтовые и телеграфные расходы;

- проведение различного рода экспертиз;

- комиссионные вознаграждения;

- рекламу и др.

Полный перечень таких расходов можно найти в п. 2 ст. 346.5 НК РФ. Сельскохозяйственные организации также вправе учесть в качестве расходов убытки прошлых лет.

Рассмотрим простой пример расчета «сельскохозяйственного» налога. Все данные в нем носят условный характер.

Пример

ИП Асатин А. С. занимается рыбохозяйственной деятельностью (разведением рыб) для последующей продажи продукции. С 2013 года он применяет систему налогообложения для сельскохозяйственных товаропроизводителей.

Исходные данные за 2014 год:

- Доходы от продажи разведенной рыбы за 2015 год, признанные в соответствии с гл. 25 НК РФ, — 9 000 000 руб.

- Расходы за 2015 год, признанные в соответствии с п. 2 ст. 346.5 НК РФ, — 6 500 000 руб. Сюда входят материальные затраты, расходы на оплату труда наемного персонала, командировки, затраты на техническое обслуживание и содержание оборудования (основных фондов), транспортировка и пр.

- Убыток за 2014 год — 200 000 руб.

- Уплата единого налога (аванс за 1-е полугодие) — 20 000 руб.

- Уплата единого налога (аванс за 2-е полугодие) — 30 000 руб.

Рассчитаем сумму налога, подлежащую перечислению в бюджет.

- Определяем налогооблагаемую базу: 9 000 000 – 6 500 000 = 2 500 000 руб.

- Уменьшаем налогооблагаемую базу на убыток 2014 года: 2 500 000 – 200 000 = 2 300 000 руб.

- Начисляем сумму единого налога за 2015 год: 2 300 000 х 6% = 138 000 руб.

- Рассчитаем окончательную сумму единого налога для перечисления в бюджет за 2015 год. Для этого вычтем суммы авансовых платежей: 138 000 – 20 000 – 30 000 = 88 руб.

Итак, ИП Асатин А. С. должен до 31 марта 2016 года перечислить в бюджет 88 000 руб. До этого же числа он обязан представить налоговую декларацию за 2015 год.

О группировке расходов для целей налогообложения прибыли см. в статье «Ст. 252 НК РФ (2015): вопросы и ответы».

Уплата единого налога

Единый сельскохозяйственный налог перечисляется налогоплательщиком (п. 5 ст. 346.9 НК РФ):

- до 25 июля — авансовый платеж за 1-е полугодие;

- до 31 марта следующего после налогового периода года — оставшаяся сумма единого налога за вычетом авансовых платежей.

Единый налог перечисляется в налоговую инспекцию платежным поручением банка с указанием необходимых кодов бюджетной классификации и реквизитов.

В случае неуплаты единого налога предусмотрен штраф в размере 20–40% от суммы налога.

О том, почему разовая уплата может быть невыгодна плательщикам ЕНВД, читайте в статье «Разовая уплата фиксированного платежа может быть невыгодна для ЕНВД».

Итоги

Применение системы налогообложения для сельскохозяйственных товаропроизводителей является добровольным. Для перехода на нее необходимо подать в налоговую инспекцию по месту регистрации уведомление на установленном бланке.

Приятная особенность единого сельскохозяйственного налога — отчетный период в полгода и перечисление налогов авансовыми платежами 1 раз в 6 месяцев. Этим он и отличается от большинства налогов в нашей экономической системе.

Применять такой специальный режим имеют право только производители сельскохозяйственной и рыбной продукции. Но и они должны соответствовать определенным требованиям.

ЕСХН не освобождает предприятия сельскохозяйственной сферы от функции налогового агента при начислении и уплате НДФЛ с заработной платы своих сотрудников. Полученную выручку можно сократить на сумму собственных расходов, определенных по налоговым нормам гл. 25 НК РФ.

Есть еще одно удобство для налогоплательщика. Сроки перечисления единого налога те же, что и сроки сдачи налоговой декларации. За неподачу налоговых отчетов и просрочку уплаты налога предусмотрены штрафные санкции.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/esxn/sistema_nalogooblozheniya_dlya_selskohozyajstvennyh_tovaroproizvoditelej/

Есхн — единый сельскохозяйственный налог 2019: отчетность, как перейти

Добрый день, уважаемые читатели! В своих статьях мы уже неоднократно писали о самых распространенных налоговых режимах для ИП – упрощенке, ЕНВД и патенте, а также затрагивали темы использования общего режима. На самом же деле, есть еще один спецрежим – единый сельскохозяйственный налог (или сокращенно ЕСХН).

Его, как понятно из названия, может применять довольно узкий круг налогоплательщиков, но рассказать о нем все же стоит. Во-первых, среди читателей, есть те, кто занимается сельским хозяйством. Во-вторых, информация может пригодиться тем, кто только собирается заняться бизнесом именно в этой сфере. Тем более что у нас в стране в последнее время тема сельского хозяйства и импортозамещения достаточно активно развивается – об этом, наверное, слышали все, кто хоть иногда смотрит телевизор и читает новости.

Итак, ЕСХН – специальный режим налогообложения для сельскохозяйственных производителей.

Каковы его особенности? Разберемся по порядку.

Общие условия применения

На самом деле, прочитав эту статью, вы сами поймете, что ЕСХН очень похож на упрощенку с базой «доходы — расходы». И это правда. Среди общих условий использования ЕСХН отметим:

- Налог могут использовать и юрлица, и ИП. Главное, они должны соответствовать определенным критериям – о них расскажу позже;

- Режим является добровольным – если вы соответствуете критериям, то можете перейти на него, а можете остаться на другом режиме. Здесь вы сами определяете для себя, что лучше.

- Юрлица, уплачивающие ЕСХН, освобождаются от:

- Налога на прибыль;

- Налога на имущество.

- ИП, уплачивающие ЕСХН, не платят:

- НДФЛ;

- Налог на имущество, которое непосредственно задействовано в бизнесе.

- Все правила применения ЕСХН относятся также к одной специфической разновидности организации бизнеса — к крестьянским (фермерским) хозяйствам.

Обратите внимание, что главное нововведение 2019 года заключается в том, что теперь предприниматели, находящиеся на ЕСХН будут обязаны платить НДС в общем порядке (см. 335-ФЗ от 27.11.2017г. п.12 ст.9). Он должен будет начисляться при реализации сельхозпродукции, а входной НДС можно будет поставить к возмещению. Предприниматели будут обязаны выдавать счет-фактуры, вести книги покупок и продаж, а также ежеквартально сдавать НДС-декларации.

Однако, вышеназванный закон предусматривает и освобождение от обязанности платить НДС. Им можно будет воспользоваться, уведомив налоговую соответствующим заявлением. Получается, что предприниматель может в добровольном порядке выбрать, что ему будет выгодно – платить только ЕСХН или ЕСХН плюс НДС, что, к примеру, будет актуально для крупных сельхозпроизводителей, имеющих большие объемы входного НДС.

Правом на освобождение можно будет воспользоваться, если:

- переход на ЕСХН и освобождение от НДС в заявительном порядке происходят в одном и том же календарном году;

- доход от предпринимательской деятельности, без учета НДС не превысил 100 млн. рублей, это за 2018 год, за 2019 – лимит будет составлять 90 млн.руб.

При соблюдении одного из условий НДС в 2019 году можно не платить, только предварительно уведомив об этом налоговую.

Что еще важно, предприниматели, реализующие подакцизные товары в течение последних трех месяцев перед вступлением в силу законодательных поправок не могут воспользоваться правом освобождения от НДС.

Еще один нюанс заключается в том, что предприниматель, получивший право на освобождение от НДС, в последующем не может взять и отказаться от него (ст. 145 НК РФ абз. 2 п. 4). Исключением будет являться лишь факт утраты данного права. Это может произойти либо по причине превышения годового порога выручки (90 млн.

в 2019 году), либо по причине продажи подакцизных товаров. Если это произошло, предприниматель теряет право на освобождение от НДС, сумму налога нужно будет восстановить и перечислить в бюджет. Причем, в дальнейшем предприниматель уже не сможет воспользоваться повторным правом на освобождение от НДС. Это прописано в ст.

145 НК РФ абз. 2 п. 5.

Кто может стать плательщиком ЕСХН

Как я уже сказала, что перейти на ЕСХН могут и юрлица, и ИП. Но для этого надо соответствовать определенным критериям. Каким именно?

Налогоплательщиком по этому спецрежиму может быть только сельскохозяйственный товаропроизводитель. Кто это такой?

Согласно НК РФ, с/х товаропроизводителем признаются:

- юрлица и ИП, занимающиеся производством с/х продукции, ее переработкой (подразумевается как первичная так и последующая (то есть уже промышленная) переработка) и реализацией этой продукции. Здесь важно, чтобы доходы по этой деятельности были равны как минимум 70% от всех доходов налогоплательщика.

- с/х потребительские кооперативы (садоводческие, огороднические, животноводческие, а также перерабатывающие с/х продукцию, сбывающие ее или работающие в сфере снабжения с/х). При этом критерий по доле доходов в 70% здесь также сохраняется!

- рыбохозяйства, рыбохозяйственные организации и ИП, если:

- средняя численность работников за налоговый период не больше 300 человек;

- если доля «профильных» доходов (реализация улова и рыной продукции) составляет как минимум все те же 70% от общих доходов;

- если они занимаются рыболовством на судах, которые находятся в их собственности или используются по договору фрахтования.

Что же считается с/х продукцией? В это понятие включают:

- продукты растениеводства (причем не только сельского, но и лесного хозяйства);

- продукты животноводства (в т. ч. выращивание / доращивание рыб и иных биологических водных ресурсов);

- улов водных биологических ресурсов, рыбная и иная продукция из них.

Подведем итог. Чтобы применять ЕСХН, надо отвечать следующим критериям:

- Заниматься производством / переработкой / реализацией с/х продукции.

- Доля доходов от этой деятельности должна быть равна как минимум 70% от всех доходов.

- Для рыбохозяйств есть дополнительные ограничения в виде численности работников (до 300 человек) и наличию собственных и арендованных судов.

ЕСХН не вправе применять:

- Те, кто производит подакцизные товары;

- Те, кто работает в игорном бизнесе;

- Казенные и бюджетные учреждения.

Переход на ЕСХН и уход со спецрежима

Перейти на ЕСХН можно:

- С начала года, подав соответствующее уведомление;

- С даты постановки на налоговый учет – для только что зарегистрированных юрлиц или ИП.

Уведомление составляется по специальной форме № 26.1-1. Тем, кто принял решение перейти на ЕСХН с нового года, уведомить налоговую надо до 31 декабря текущего года. При этом в бланке необходимо проставить долю доходов от реализации с/х продукции во всех доходах текущего года. Только что зарегистрированным юр. лицам или ИП на подачу уведомления дается 30 дней с даты постановки на учет.

Если вы не подали уведомление № 26.1-1 в установленные сроки, то платить налог по ЕСХН вы не можете. Кстати, если все-таки перешли на ЕСХН, то сделать возврат на иной режим налогообложения до конца года нельзя.

Возращение на другой режим происходит в трех случаях:

- Вы добровольно отказываетесь от ЕСХН. Делается это только со следующего года, на подачу уведомления по форме № 26.1-3 дается время до 15 января нового года;

- Вы перестаете соответствовать какому-либо из обязательных критериев. В этой ситуации вы в месячный срок уведомляете налоговую об утрате права на использование ЕСХН по форме № 26.1-2;

- Вы прекращаете деятельность, по которой использовался спецрежим ЕСХН. Налоговая извещается об этом формой № 26.1-7 в срок до 15 дней с даты прекращения такой деятельности.

Основные параметры ЕСХН

Как любой налог, ЕСХН характеризуется стандартными параметрами: он имеет свою базу, ставку, правила расчета и форму декларации. Рассмотрим основные моменты:

Объект: доходы минус расходы.

Порядок определения и признания доходов / расходов: прописан в ст. 346.5 НК РФ. Расходы представлены, как и на упрощенке, в виде определенного перечня. Кроме того, их также надо подтвердить первичкой, ну и экономическую обоснованность никто не отменял.

Налоговая база: сумма доходов минус сумма расходов в денежном выражении. Суммы доходов / расходов в валюте переводятся в рубли по курсу ЦБ РФ, действовавшему в день получения дохода или осуществления расхода. Доходы в натуральной форме принимаются в расчет в суммах, соответствующих их рыночной стоимости. Суммы доходов / расходов считаются нарастающим итогом сначала года. Из базы по налогу разрешается вычесть убытки прошлых лет (перенос возможен в течение 10 лет после периода, к которому относится убыток).

Налоговый период – год, отчетный – полугодие.

Ставка: стандартная ставка 6%. По республике Крым и г. Севастополь она может быть снижена в 2017-2021 годах – до 4%.

Порядок исчисления:

Налог = (доходы – расходы) * 6% (или иную ставку, если она используется)

По итогам полугодия рассчитывается авансовый платеж, уплачивается он в срок до 25 календарных дней после завершения периода.

Налог по итогам года платится до 31 марта после окончания года.

Декларация: декларация по ЕСХН сдается до 31 марта по итогам завершившегося года. Юрлица сдают ее по месту нахождения, ну а ИП – по месту жительства.

Налоговая отчетность: юрлица считают налог по данным бухгалтерского учета, ИП ведут КУДИР по форме, утвержденной для ЕСХН.

Плюсы и минусы ЕСХН

Плюсы ЕСХН:

- Добровольный переход на режим и уход с него;

- Возможность снизить свою налоговую нагрузку – фактически это УСН-Доходы минус расходы, только максимальная стандартная ставка гораздо ниже – всего 6%;

- Минимум отчетности – декларация подается только раз в год, ИП дополнительно ведут только КУДИР;

- Оптимальные сроки уплаты налога: авансовый платеж делается по итогам полугодия, окончательный расчет – по итогам года. Это очень удобно для тех, кто работает в с/х, ведь именно эта отрасль часто характеризуется ярко выраженной сезонностью в получении доходов, которая связана с сезонностью производства.

Минусы ЕСХН:

- Необходимость соблюдать несколько критериев, особенно критерия по доле выручки в 70%;

- Четкое ограничение статей расходов – они должны соответствовать списку из НК РФ.

Заключение

Выбирать или не выбирать этот спецрежим, каждый с/х производитель решает сам. Так как режим добровольный, вы можете остаться, например, и на УСН. Но тут важно учесть вот что. На УСН-Доходы минус расходы стандартная ставка равна 15% (регионы могут снизить ее), на ЕСХН она изначально составляет 6%. Это первое «За» в пользу ЕСХН. И второе «За» ЕСХН – отчетный период в виде полугодия. На УСН авансовые платежи делаются после каждого квартала. Согласитесь, что для некоторых предпринимателей, эти условия могут быть очень привлекательными.

Источник: https://kakzarabativat.ru/buxgalteriya-i-nalogi/esxn-edinyj-selskoxozyajstvennyj-nalog-usloviya-plyusy-i-minusy/