Куда платится налог на прибыль организаций

Кирилл Юрьевич 21 мая 2019

Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного бюджета.

Его плательщики — все российские организации.

Есть и исключения.

Это перешедшие на ЕНВД, УСН, ЕСХН или занимающиеся игорным бизнесом, а также иностранные организации, действующие через представительства и получающие доходы в РФ.

Объектом налогообложения признается полученная организацией прибыль.

Доходом является экономическая выгода в натуральной или денежной форме.

Когда надо платить?

Налоговый период составляет календарный год, отчетные периоды: 1-й квартал, полугодие, а также 9 месяцев календарного года.

Т.е. налог платиться четыре раза в год.

Налоговой базой является денежное выражение прибыли, которая подлежит налогообложению.

Если по итогам календарного года расходы превышают доходы, то налоговой базе присваивается нулевое значение.

Какие еще налоги платит ООО:

Ставка налога на прибыль в 2026 году

Согласно ст. № 284 НК РФ, ставка по налогу на прибыль составляет 20%, кроме некоторых исключений.

Распределение прибыли на федеральную и региональную части на 2017-2024 годы следующее:

- 3 % от суммы начисленного налога идет в Федеральный бюджет,

- 17% перечисляется в местные бюджеты РФ.

Эта налоговая ставка может быть снижена местными органами самоуправления для определенных категорий налогоплательщиков, но только до 13,5 %.

Пример расчета налога на прибыль

Давайте рассмотрим пример.

Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

Предоплата составила 400 тыс. руб.

Выручка от продаж в 1-м квартале составила 1,770 тыс. руб., в т. ч. НДС в сумме 354 тыс. руб.

В производственном цикле были использованы сырье и материалы – 560 т. руб.

Заработная плата рабочим составила 350 тыс. руб., страховые взносы из нее – 91 тыс. руб.

Амортизация – 60 т. руб., проценты по выданному другой фирме кредиту – 25 т. руб.

Налоговый убыток предприятия прошлого периода составил 120 тыс. руб.

Расходы в данном примере за 1-й квартал 2019 составят: 1086 тыс. руб. (560+350+ 91+60+25)

Налогооблагаемая прибыль: 210 тыс. руб. ((1770 тыс руб. – 354 тыс. руб.) – 1086 тыс. руб. – 120 тыс. руб.)

Сумма налога на прибыль: 42 тыс. руб. (210 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 4.2 тыс. руб, в местные бюджеты – 37.8 тыс. руб.

Проводки

- Сумма начисленного дохода (условного) Дт 99 Кт 68, а также Дт 68 Кт 99

- Постоянное налоговое обязательство Дт 99 Кт 68

- Отложенный налоговый актив Дт 09 Кт 68

- Сумма отложенного налогового обязательства Дт 68 Кт 77

Сроки уплаты

Ежемесячные авансовые платежи, которые подлежат уплате в течение отчетного периода, должны быть перечислены не позднее 28-го числа каждого месяца такого периода.

Как платить меньше?

Аноним says

Не правильный расчет Сумма налога на прибыль: 58,8 тыс. руб. (294 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 1,176 тыс. руб., в местные бюджеты – 57,624 тыс. руб.

Для перечисления в фед.бюджет составит 5,880 тыс. руб., в местные бюджеты 52,920 тыс. руб.

Яшка says

+1))… в том числе подразумевает не 2% от уже исчисленной суммы налога…а от налогооблагаемой базы 2%…и соответственно 18% в местный бюджет

Кирилл says

Елена says

Скажите, а зачем в начале примера указано: «Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

Предоплата составила 400 тыс. руб.» Эти цифры влияют на расчет налога на прибыль? Поясните, пожалуйста.

Димитрий says

про кредит и предоплату, чтобы запутать)

помогите расчитать says

ОАО «Свобода» в I квартале были совершены следующие операции: реализована вся произведенная продукция; списаны в производство материалы на сумму 2500 руб.; оплачены проценты по кредиту, взятому на покупку материалов, — 12000 руб.; в январе приобретена компьютерная программа «Парус» стоимостью 9000 руб.; оплачены стоимость новой версии компьютерной программы «Консультант Плюс» — 1200руб. и услуги по ее установке- 150 руб. Абонементная плата за текущее обновление материалов программы — 130 руб.; начислена амортизация основных средств — 3000 руб.

; произведена оплата труда сотрудников ОАО «Свобода» — 28000 руб., в том числе в натуральной форме — 15000 руб.; выплачена материальная помощь работникам — 9300 руб.; произведена оплата отпусков сотрудников — 18000 руб., в том числе дополнительно предоставляемых — 3000 руб.; произведена оплата путевок в санатории и дома отдыха сотрудникам организации — 57000 руб.; оплачены транспортные расходы сторонних организаций по перевозке своих работников в дом отдыха, принадлежащий организации, — 25000 руб.; выручка от реализации продукции — 150000 руб.

Рассчитайтесь с бюджетом по налогу на прибыль.

вова says

прямые налоги вычислите пожалуйста.

Анна says

Подскажите, в первом квартале нового года уплачиваются ежемесячные авансовые платежи?

Дмитрий says

Подскажите пожалуйста, надо ли платить налог на прибыль? В собственности автомобиль более 3-х лет, шла долгая судебная тяжба из-за заводской неисправности и в итоге заключено соглашение с авто дилером, в котором он обязуется вернуть стоимость автомобиля и неустойку. Надо ли платить налог за неустойку? Спасибо.

Виктор says

Взял потребительский кредит в банке 300000 руб.

Будет ли на него начислен налог?

Кирилл Юрьевич says

Конечно нет. Кредит это не прибыль, соответственно и налога на прибыль тоже нет.

Татьяна Владимировна says

Взяла грант 300000 рублей. Будет ли на эту сумму начислен налог на прибыль? И если будет, то сумма налога составит 60000 рублей?

Кирилл Юрьевич says

Татьяна, здравствуйте!

Грант это не прибыль, конечно налога не будет.

Статьи, обзоры, комментарии экспертов

Уплата налогов и сборов – законодательно установленная обязанность не только для физлиц, но и для предприятий и ИП. И если за первую категорию чаще всего это делает налоговый агент – работодатель, то организации самостоятельно проходят всю процедуру от расчета суммы до подачи декларации в ФНС. Уплата налога на прибыль в 2015 году в установленные сроки важна еще и потому, что это поможет избежать начисления пени, которая выражается в процентном соотношении к сумме долга и у крупных предприятий может быть достаточно существенной.

Источник: http://jenites.ru/info/kuda-platitsja-nalog-na-pribyl-organizacij/

Уплата налога на прибыль в 2019 году: сроки уплаты

Уплата налога на прибыль в 2019 году может быть ежемесячной и ежеквартальной. От этого зависят и сроки . Посмотрите в таблице крайние даты, чтобы избежать штрафов за просрочку.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Статья по теме: Налог на прибыль в 2019 году: новые ставки, таблица

Уплата налога на прибыль в 2019 году

В соответствии с пунктом 1 статьи 285 НК РФ налоговым периодом по прибыли признается календарный год. Однако оплата налога идет через авансовые платежи. Они могут быть ежеквартальными, а могут быть и помесячными. Все зависит от учетной политики вашей компании и от суммы прибыли, которую фирма получает ежемесячно и в квартал.

В свою очередь отчетными периодами по налогу для тех, кто платит налог ежеквартально, считаются первый квартал, полугодие и девять месяцев календарного года (п. 2 ст. 286 НК РФ). Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Будьте внимательны! Срок уплаты налога на прибыль напрямую зависит от того, ежеквартально или ежемесячно вы его платите.

Таблица оплаты налога на прибыль в 2026 году

Организации, имеющие большие доходы, в обязательном порядке платят аванс раз в месяц. Компания может не платить ежемесячные авансовые платежи по налогу на прибыль, если в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн. руб. за квартал, и 5 млн. руб. за месяц.

В случае, когда фирма только начинает свою деятельность и прошла все процедуры регистрации, первым платежом по налогу на прибыль для нее будет квартал. А дальше все зависит от суммы ее доходов, если они не превысят норму, она сможет и дальше обходиться квартальными платежами без ежемесячных взносов.

Обратите внимание: порядок уплаты авансовых платежей по налогу на прибыль должен быть обязательно указан в учетной политике организации. При этом сменить способ уплаты авансовых платежей по налогу на прибыль можно только в новом налоговом периоде, известив об этом органы ФНС не позднее 31 декабря уходящего периода.

В какие сроки производится уплата налога на прибыль в 2026 году

Сроки уплаты налога на прибыль в 2019 году зависят от способа уплаты авансовых платежей:

- Для компаний, уплачивающих налог ежемесячно по фактически прибыли – до 28 числа следующего месяца;

- Для компаний, уплачивающих налог ежеквартально, но с ежемесячными платежами – до 28 числа месяца, за который производится платеж;

- Для компаний, уплачивающих налог ежеквартально без ежемесячных платежей – до 28 числа месяца, следующего за концом квартала.

Если крайняя дата выпадает на выходной, то срок уплаты налога переносится на первый рабочий день. Конкретные сроки уплаты налога на прибыль в 2019 году мы привели в таблицах ниже.

Срок для компаний, уплачивающих налог на прибыль ежеквартально без ежемесячных взносов (2019)

| 1 квартал | 29 апреля 2019 |

| Полугодие (2 квартал) | 29 июля 2019 |

| 9 месяцев (3 квартал) | 28 октября 2019 |

| за год | до 30 марта 2020 года |

Сроки уплаты налога для компаний, делающих ежемесячные платежи взносов

| Ежеквартально с ежемесячными платежами | Ежемесячно по фактической прибыли | |

| январь 2019 | 28 января | 28 февраля |

| февраль 2019 | 28 февраля | 28 марта |

| март 2019 | 28 марта | 29 апреля |

| доплата за 1 квартал | 29 апреля | — |

| апрель 2019 | 28 мая | |

| май 2019 | 28 мая | 28 июня |

| июнь 2019 | 28 июня | 29 июля |

| доплата за 1 полугодие | 29 июля | — |

| июль 2019 | 28 августа | |

| август 2019 | 28 августа | 30 сентября |

| сентябрь 2019 | 30 сентября | 28 октября |

| доплата за 9 месяцев | 28 октября | — |

| октябрь 2019 | 28 ноября | |

| ноябрь 2019 | 28 ноября | 30 декабря |

| декабрь 2019 | 30 декабря | 30 марта 2019 |

| за 2019 год | 30 марта 2019 |

Санкции за нарушение срока уплаты

В случае нарушения срока уплаты авансовых платежей (вне зависимости от того, уплачиваются авансы по итогам квартала или, исходя из фактической прибыли) начисляются пени. Пени начисляются как за нарушение срока уплаты внутриквартальных авансов, так и аванса по итогам квартала.

Если организация нарушила срок уплаты ежемесячных авансовых платежей, но при этом сумма по итогам квартала будет меньше, то пени за несвоевременную уплату будут соразмерно уменьшены. Об это говорится в п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57. Рассмотрим на примере.

Пример

Организация в 3 квартале 2019 года уплачивала авансы в размере 700 000 руб. При этом, за июль платеж совершен во время, а за август и сентябрь с нарушением срока.

По итогам 3 квартала сумма аванса составила 1 500 000 руб.

Пени будут рассчитываться исходя из суммы ежемесячного авансового платежа в размере 500 000 руб. (1 500 000 руб./ 3 мес.)

Соответственно пени за августовский аванс не начисляется — организация заплатила 1 400 000, а должна была 1 000 000. За сентябрь пени будут начисляться на сумму в размере 100 000 руб. (1 500 000 — 1 400 000 руб.)

Кто платит налог на прибыль

Мы выяснили все о сроках уплаты налога. А теперь напомним, какие компании должны платить налог на прибыль в 2019 году, а какие нет.

Итак, плательщиками налога на прибыль являются (плательщики налога на прибыль указаны в статье 246 НК РФ):

- все российские организации;

- иностранные организации, которые работают в России через постоянные представительства или просто получают доход от источника в РФ;

- иностранные организации — налоговые резиденты РФ;

- иностранные организации, местом фактического управления которыми является РФ.

При этом срок уплаты налога на прибыль в 2019 году не зависит от принадлежности компании, то есть российская она или иностранная.

Какие компании могут не платить налог на прибыль

Есть категория компаний, которые освобождены от уплаты налога на прибыль. Прежде всего, это:

- все компании, применяющие специальные налоговые режимы, такие как: УСН, ЕСХН, ЕНВД;

- участники проекта «Сколково».

- иностранные компании, участвующие в организации и проведении международных футбольных соревнований;

- индивидуальные предприниматели.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Источник: https://www.RNK.ru/article/215679-nalog-pribyl-2019-sroki-uplaty

Налог на прибыль куда платить

Уплата налогов и сборов – законодательно установленная обязанность не только для физлиц, но и для предприятий и ИП. И если за первую категорию чаще всего это делает налоговый агент – работодатель, то организации самостоятельно проходят всю процедуру от расчета суммы до подачи декларации в ФНС. Уплата налога на прибыль в 2015 году в установленные сроки важна еще и потому, что это поможет избежать начисления пени, которая выражается в процентном соотношении к сумме долга и у крупных предприятий может быть достаточно существенной.

Расчет налога

Прежде чем перечислять определенную сумму в бюджеты, стоит определиться с ее размером. Расчет налога осуществляется так:

- Определяем ставку налога. Она равна 20%, но для некоторых категорий действуют иные ее значения. Например, медицинские, педагогические, сельскохозяйственные компании применяют ставку 0%. Используются также ставки 9,15%. Сниженная ставка или полное освобождение дается при соблюдении целого ряда условий. В случае их нарушения компания возвращается к ставке 20%.

- Определяем налоговую базу. В целом налоговая база – это прибыль, которая выглядит как разница между доходом и расходом предприятия. Прибыль до уплаты процентов и налогов участвует в формировании налоговой базы. Данные о доходах берутся из первичной документации, налогового учета. Некоторые из них (251-я статья НК) не подлежат налогообложению. Расходы бывают прямыми и косвенными. Статья 270 устанавливает список расходов, на которые не могут быть уменьшены полученные доходы. Прибыль, остающаяся у предприятия после уплаты налогов, является чистой.

- Выбираем метод подсчета прибыли. Используется метод начисления или кассовый. В первом случае прибыль определяется доходами/расходами в зависимости от даты их возникновения, а во втором – от даты поступления средств на счет, в кассу компании.

- Применяем формулу. Размер налога равен базе по налогу, умноженной на ставку. Из полученного значения 2% вносится в федеральную казну, а 18% – в местную.

Когда платить?

Уплата происходит поэтапно. В течение года вносятся авансовые платежи, а по окончании налогового периода делается доплата, если она возникает. Сроки и порядок уплаты налога на прибыль организаций в 2015 году:

- Взносы осуществляются по итогам квартала, 6, 9 месяцев и года.

- Предельный срок внесения сумм – 28-е число месяца, следующего за окончанием периода. Например, уплата авансов по налогу на прибыль за первый квартал производится до 28 апреля, а уплата всего налога за год – до 28.03.

Различают налоговый и отчетный периоды:

- налоговый равен 12 месяцам, после них организация должна произвести полный расчет по налогу;

- отчетный – отрезок времени в 1, 3, 9, 6 месяцев, после которого производится внесение аванса и подача соответствующей отчетности.

Перед тем как платить налог на прибыль, организации стоит определить, каким методом она это будет делать. Квартальное перечисление авансов – немассовое явление. Такое право имеет узкий круг организаций, указанных в НК, а именно в 286-й его статье. Остальные же плательщики делают перечисления помесячно. В этом случае отчетность и уплату надо осуществить до 28 числа в следующем месяце.

Ежеквартальная уплата авансовых платежей по налогу на прибыль имеет свои нюансы:

- Делать такие отчисления можно лишь в том случае, когда сумма дохода в среднем не выше 10 миллионов рублей.

- Первым периодом является первый же квартал года. Уплата в бюджет аванса по налогу на прибыль должна поступить до 28 апреля. Кроме того, сдается декларация с указанием внесенного платежа.

- По истечении 6 месяцев сумма аванса выглядит как разница между уже внесенным платежом и начисленным за второй квартал. Перечисление надо сделать до 28.07, так как налог на прибыль платится в следующем месяце.

- За 9 месяцев размер аванса составит разницу между исчисленной суммой налога за этот период за минусом уже сделанных двух платежей. Отчетность и уплата производится не позже 28 октября.

- Последний период – год. Порядок исчисления и уплаты налога на полученную организацией прибыль по итогам: сдать декларацию и осуществить доплату до 28 марта в следующем году.

Ежемесячные авансы:

- Производятся в случае, когда средний доход за предыдущий год превысил 10 миллионов рублей.

- Если обнаружено превышение лимита, необходимо начинать вносить суммы помесячно.

- Для этого исчисленную на квартал сумму делим на три части и вносим каждый месяц не позже 28 числа.

Если квартальные взносы разрешены определенным плательщикам, то перейти на помесячный расчет организация может добровольно. Для того чтобы в следующем периоде платить каждый месяц, необходимо еще до окончания года подать заявление в ФНС о переходе.

Документы для исчисления и уплаты налога

Данные для исчисления и уплаты налога на прибыль организаций надо искать в бухгалтерском и налоговом учете, а также в декларации. В проводках операция отражается таким образом:

- Для начисления налога используется проводка Д99 К68.

- После уплаты налога действие отражается так: Д68 К51.

Документальное подтверждение требуется и при определении расходов, на которые уменьшается прибыль при определении базы. Любая затрата должна иметь экономическое обоснование и иметь целесообразность именно для деятельности этой компании.

Итоговым документом как по истечении года, так и отчетных периодов является декларация.

Как платить налог на прибыль

Расчет налога, определение суммы производится в ней. Она служит подтверждение данных о расходах, доходах, содержит в себе всю информацию о плательщике, виде хозяйствования.

Уплата суммы налога производится в банке или безналичным путем. Несданная вовремя декларация или не уплаченная в срок сумма налога грозит наложением штрафных санкций – пени.

Глава 25 НК РФ. Налог на прибыль организаций

Источник: https://accountingsys.ru/nalog-na-pribyl-kuda-platit/

Налог на прибыль — кто должен платить, какие ставки используются,

Налог на прибыль предусмотрен для предпринимательских структур, применяющих ОСНО. Он является одним из крупнейших налогов в России. Порядок его исчисления, уплаты, отчетности по нему установлены Налоговым кодексом.

Для расчета налога в учет принимаются не только доходы, но и расходы компаний, т.е. облагается чистая прибыль. Однако, не все понесенные расходы можно брать в учет при исчислении налоговой базы. Законом определены конкретные перечни принимаемых и не принимаемых в расчет расходов. Их соблюдение обязательно.

По налогу на прибыль установлены различные отчетные периоды, сроки уплаты. Отличаются и ставки в зависимости от местности, в которой ведется предпринимательская деятельность, статуса хозяйствующего субъекта, вида экономической деятельности. Законом предусмотрены различные виды отчетности по налогу на прибыль. Она может представляться как в полной, так и в упрощенной форме.

Суть понятия

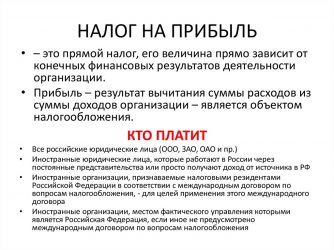

Налог на прибыль является прямым. Его размер напрямую зависит от конечного финансового результата работы фирмы. Он начисляется на полученную предприятием чистую прибыль, т.е. разницу между его фактическими доходами и понесенными расходами. Правила налогообложения прибыли организаций установлены главой 25 НК РФ.

Кто является плательщиком

Налог с прибыли платят все компании и бизнесмены, работающие на территории РФ. Однозначности в его величине нет, поскольку она зависит от различных факторов. Стандартная ставка для хозяйствующих субъектов, применяющих ОСНО, равна 20% от чистой прибыли. В отдельных случаях налог уплачивается по ставкам 9, 15, 30 процентов.

От этого налога освобождены фирмы, работающие на специальных режимах налогообложения, к примеру, УСН или ЕНВД. Для них налог с прибыли вместе с НДС и имущественным налогом заменены на единый налог.

Для правильного расчета налога на прибыль в учет необходимо обязательно принимать не просто доходы (выручку), но и расходы. Как правило, он исчисляется поквартально.

Отдельного внимания в налогообложении прибыли стоит уделить индивидуальным предпринимателям. Обычно такой статус выбирают граждане, желающие работать самостоятельно на себя, без организации юридического лица. Особенно, если планируется деятельность в свободном режиме «фриланс» на дому, даже без открытия офиса.

Большая часть видов деятельности, которой занимаются ИП, подпадает под упрощенный режим налогообложения. Поэтому у них нет проблемы с расчетом налога с прибыли. Получаемый доход облагается налогом по другой системе.

При применении УСН налогоплательщик платит в бюджет 6% от своей фактической выручки или 15% с чистой прибыли. Работая на ЕНВД, бизнесмену государством вменяется определенный налог, вносимый в бюджет по ставке 15%.

Для исчисления единого налога по УСН или ЕНВД не требуется обладать какими-либо специальными знаниями. Достаточно иметь общее представление о математических расчетах по простейшим формулам. Эти режимы введены специально для упрощения налогообложения малого бизнеса.

Помимо прибыли организаций и ИП налогом облагаются доходы обычных граждан. Для них предусмотрен НДФЛ. Его не стоит путать с налогом на прибыль. Это два разных налога. Для большей части доходов граждан установлена ставка 13%.

По ней облагается:

- заработная плата, премии, иные вознаграждения, получаемые у работодателя;

- прибыль от продажи дорогостоящего имущества;

- доход от сдачи в аренду недвижимости и др.

В отдельных случаях для физических лиц действуют иные ставки НДФЛ. К примеру, выигрыши облагаются 35-тью процентами.

Объект обложения

В качестве объекта обложения выступает чистая прибыль, получаемая компаниями и ИП в результате ведения своей предпринимательской деятельности. В отличие от фактического дохода прибыль представляет собой доходы фирмы за вычетом понесенных расходов на их получение.

Важно знать, что не все доходы и расходы берутся в расчет при определении налоговой базы. Так, к примеру, доходы учитываются лишь от основной деятельности и внереализационные.

К первым относятся доходы от продажи продукции, выполнения работ или оказания услуг, от реализации имущественных прав. Ко вторым – доходы, не связанные с осуществлением основной работы, к примеру, проценты по займам, выдаваемым иным предпринимательским субъектам.

Доходы и расходы предприятия

При расчете налога с прибыли в учет берутся доходы без акцизов и НДС. Доходом от реализации является выручка компании, полученная от продажи самостоятельно произведенной продукции или приобретенных товаров, имущественных прав. Для определения выручки в расчет принимаются все денежные поступления, выраженные в натуральной форме.

Внереализационные – это доходы, не включенные в список, представленный в ст. 249 НК РФ. Например, доходы по процентам с выданным кредитов, займов, от сдачи в аренду имущества, от участия в иных компаниях.

Расчет доходов производится по документации налогового учета, первичным и иным документам, которые подтверждают факт получения фирмой доходности.

Отдельные доходы не подлежат обложению. Их список установлен в ст. 251 НК РФ: взносы в уставный капитал, задаток или залог и др.

Расходы, принимаемые в расчет, должны иметь документальное подтверждение и экономическое обоснование. Они классифицируются на две группы: связанные с производством и продажей продукции и внереализационные. Имеется перечень расходов, которые не могут учитываться. Сюда относятся, к примеру, расходы по погашению займов, дивиденды и пр.

Расходы по изготовлению и продаже продукции подразделяются на прямые и косвенные.

Перечень первых определен ст. 318 НК РФ:

- материальные;

- на оплату труда;

- начисленная амортизация и др.

Косвенными признаются все затраты, не обозначенные в ст. 318 НК РФ и не относящиеся к внереализационным.

Список внереализационных расходов определяет ст. 265 НК РФ:

- на содержание имущества, которое отдано компании по договору лизинга (аренды);

- на выпуск своих ЦБ;

- на ликвидацию ОС, подлежащих выводу из эксплуатации;

- в виде отрицательной курсовой разницы и др.

Прямые расходы подлежат ежемесячному распределению на стоимость произведенной продукции и остатки незаверенного производства. Они берутся в учет для снижения величины налога по мере продажи товаров, осуществления сервиса, в стоимости которых учитываются согласно ст. 319 НК РФ.

Плательщикам налога на прибыль дано право самостоятельного определения списка прямых расходов, которые связаны с изготовлением. Он закрепляется в учетной политике фирмы.

Косвенные расходы, понесенные в отчетном периоде, в полном объеме относятся к данному времени.

Расходы, приведенные в ст. 270 НК РФ, не уменьшают доходы предприятий. Их список имеет закрытый характер и никак не может толковаться расширенно.

Ставки налога на прибыль и порядок расчетов

Обычная ставка составляет 25%. В 2016 году она распределялась между федеральной и региональной казной по 2% и 18% соответственно. В конце 2016 года в действие введен приказ ФНС № ММВ-7-3/572@, изменивший такой распределительный порядок.

С 2017 года 3% налога с прибыли отправляется в федеральный бюджет и 7% — в казну субъекта РФ. Ставка может быть снижена на муниципальном уровне в части, которую подлежит вносить в местный бюджет – вдобавок идут 3%.

Законом определен минимальный предел ставки, устанавливаемой субъектами — 13,5%. Следовательно, одновременно с платежами в федеральную казну, нижний предел составляет 16,5%, т.е. 13,5% + 3%.

В российской столице платежи в размере 13,5% производят отдельные категории плательщиков:

- фирмы, использующие в своей деятельности труд инвалидов;

- компании, производящие автомобили;

- субъекты, ведущие предпринимательство в ОЭЗ;

- резиденты индустриальных парков и технополисов.

В Санкт-Петербурге по такой ставке облагается прибыль резидентов ОЭЗ, хозяйствующих на ее территории. В основном в субъектах РФ налоговая ставка понижается для отдельных видов бизнеса.

Помимо стандартной ставки, действуют специальные ставки. По ним вся сумма налога идет в федеральную казну.

Они устанавливаются отдельным компаниям с определенным статусом и по особым видам доходов:

- зарубежные предприятия без представительства в РФ, фирмы, добывающие углеводородное сырье, компании, находящиеся под контролем иностранных организаций уплачивают налог по ставке 20%;

- иностранные предприятия, получающие дивиденды от российских организаций, уплачивают с них 15%;

- местные фирмы, получающие прибыль от дивидендов в отечественных и иностранных компаниях, от акций по депозитарным распискам, платят 13%;

- иностранные компании, не имеющие представительства в России, платят 10% с доходов при сдаче в прокат транспортных средств и при осуществлении международных перевозок;

- доходы от муниципальных ценных бумаг и иные, установленные пп. 2 п. 4 ст. 284 НК РФ, облагаются по ставке 9%;

- ставка 0% предусмотрена медицинским и образовательным учреждениям, резидентам ОЭЗ и территорий опережающего социально-экономического развития, участникам СЭЗ в Севастополе, Крыму и по региональным проектам.

Порядок расчета налога на прибыль удобно рассмотреть на наглядном примере.

ООО «Самоцвет» работает на ОСНО. За последний год его выручка составила 5,6 млн. рублей. Компания понесла расходы в сумме 3,9 млн. рублей.

Чистая прибыль ООО «Самоцвет»: 5,6 – 3,9 = 1,7 (млн. руб.).

С 1700 тыс. рублей необходимо уплатить налог. При ставке в регионе ведения бизнеса равной 18%:

| В федеральную казну | 1700 * 3% = 51 (тыс. руб.) |

| В местный бюджет | 1700 * 17% = 289 (тыс. руб.) |

При применении пониженной ставки в 13,5%, налог составит:

| В федеральный бюджет | 1700 * 3% = 51 (тыс. руб.) |

| В местную казну | 1700 * 13,5% = 229,5 (тыс. руб.) |

Как видно, величина налога, выплачиваемого в федеральную казну, не изменяется.

Оплата налога на прибыль производится по месяцам, кварталам и итогу за год. Авансы за квартальные периоды исчисляются по фактически полученной компанией прибыли, а за месячные – на основе предполагаемой прибыли, исходя из сумм за предшествующий квартал.

Отчетность

Если фирма совершила хоть одну приходную или расходную операцию по наличному или безналичному расчету, вне зависимости от появления у нее дохода, она должна сдать в ИФНС декларацию за отчетный и налоговый периоды. Годовая декларация представляется по полной форме.

Упрощенные отчеты сдают:

- организации, которым установлены отчетные периоды в квартал, полугодие и 9 месяцев;

- фирмы с месячными отчетными периодами;

- некоммерческие компании, если у них не появилась обязанность уплаты налога с прибыли.

Источник: http://buhuchetpro.ru/nalog-na-pribyl/

Что такое налог на прибыль. Авансовые платежи

Довольно часто руководство предприятия, да и начинающие неопытные бухгалтера не вполне хорошо разбираются в налоговых терминах и особенностях начисления налогов. В данном материале мы расскажем о том, что такое налог на прибыль и обо всем, что с ним связано. Возможно, вас заинтересуют способы уменьшения налога на прибыль.

Расшифровываем понятие «налог на прибыль»

Под этим названием кроется вид налога, который взимается непосредственно с прибыли предприятия или организации. Остановимся подробнее на том, что считается прибылью предприятия.

Как несложно догадаться, прибыль – это прямая разница между финансовыми поступлениями и затратами (т.е. доходами и расходами)

- Доходы – это те вырученные средства, которые образовываются в результате продажи товаров и оказания услуг, то есть по основной деятельности компании. Кроме того, доходами считаются средства от дополнительных услуг, например, таких как проценты со вкладов, сдача в аренду имущества предприятия и некоторым другим. При подсчете налога на прибыль в доходах учитывать акцизы и НДС не надо.

- Расходами считаются все затраты внутренние и внешние предприятия, мотивированные и документально подтвержденные. Оплата труда персонала, модернизация оборудования, покупка сырья – это основные расходы. Внереализационные или неосновные расходы – это, к примеру, арбитражные или же судебные сборы, курсовая разница и т.п.

Есть еще один тип расходов, встречающийся реже, так называемый, закрытый – это пополнение уставного капитала, оплата кредитов, начисление дивидендов. Эти расходы не учитываются при расчете налога на прибыль.

Таким образом, налоговой базой считается налогооблагаемая денежная прибыли. В тех случаях, когда по результатам основного налогового годового периода расходы превышают доходы, то налоговая база становится нулевой.

Внимание! Налоговики при выездных проверках, чаще всего заостряют внимание именно на расходах предприятия. С их стороны часто случаются придирки из-за неправильного обоснования бухгалтерией расходов, нарушений по части документального оформления и тому подобные моменты.

Кто является субъектом по налогу на прибыль

Как гласит закон, налогоплательщиками по данному налоговому сбору являются все юридические лица, зарегистрированные в России – ООО, ЗАО и т.д., а также Индивидуальные предприниматели. Иностранные организации, работающие на территории нашей страны, тоже обязаны оплачивать налог на прибыль.

Исключения! Руководству предприятия следует иметь ввиду то, что в некоторых случаях, налог на прибыль не должен начисляться. Например, если компания перешла на ЕСКН, УСН, а также на те виды деятельности, которые подпадают под ЕНВД.

Периоды и сроки

Как при любом другом налогоисчислении, работая по налогу на прибыль, нужно знать и помнить о его отчетных периодах. В данном случае, главный отчетный период – календарный год, который, в свою очередь, делится на трехмесячные поквартальные интервалы.

Если налогоплательщик исчисляет ежемесячные авансовые платежи по итогам фактической прибыли, то для него отчетным периодом будет являться каждый месяц.

Изучаем налоговые ставки

Налоговый кодекс РФ устанавливает по исследуемому нами налогу ставку в 20%. Большая часть его – 18% идет бюджет региона, оставшиеся 2 % — в федеральную казну. Но, работая с налогом на прибыль по стандартной ставке, следует помнить о том, что для некоторых видов дохода имеются другие значения. Например, при получении дивидендов, ставка составляет всего 13% (вся сумма идет в бюджет РФ).

Иногда региональные власти, по своему усмотрению, понижают ставку налога на прибыль отдельным налогоплательщикам. Но в таких случаях, налоговая ставка не должна опускаться ниже 13,5%.

Схема исчисления и выплаты налога на прибыль

Регулируют порядок оплаты данного вида налога 286 и 287 статьи Налогового кодекса РФ. 288 статья НК определяет то, как должны оплачивать этот налог организации с обособленными подразделениями.

Высчитывать авансовые платежи по результатам отчетного периода и размер налога по завершении налогового периода должна бухгалтерия предприятия. Исключения составляют случаи, прописанные в 286 статье НК РВ, когда эта работа проводится налоговым агентом.

График оплаты авансовых платежей по фактической прибыли каждая компания разрабатывает самостоятельно, а затем закрепляет его на грядущий налоговый период в своей учетной политике.

Что такое авансовые платежи

Под этим понятием подразумеваются налоговые выплаты, осуществляемые предприятием на протяжении отчетного года. Их можно оплачивать по трем вариантам.

- каждый месяц поквартально плюс по результатам первого квартала, 6 и 9 месяцев, Так работают те компании, которые отказались от двух других вариантов. В этом случае, по окончании трехмесячного цикла, считаются средние доходы за предыдущие 4 квартала подряд. Если получаемая в итоге сумма ниже 10 миллионов рублей, то компания вправе не оплачивать ежемесячные авансовые платежи. Специального разрешения от налоговой службы для этого не требуется.Внимание! Компания обязана каждый месяц платить авансовые платежи, если сумма доходов за предыдущие 12 месяцев выше 10 млн. рублей. Производить их выплату нужно не позже 28 числа каждого месяца.

- оплачивать авансовые платежи можно только по квартальным итогам, без ежемесячных выплат. Например, так имеют право работать предприятия, которые предыдущие 4 квартала не получали доходы выше 10 миллионов рублей за каждый квартал. Ну и кроме них по этой схеме оплачивают авансовые платежи НКО, государственные организации, простые товарищества и некоторые другие.

- в третьем варианте авансовые платежи необходимо оплачивать в конце каждого месяца, по результатам фактической прибыли. Если компания хочет вносить авансовые платежи именно таким образом, то она обязана заранее сообщить об этом в налоговые органы до 31 декабря текущего года. Если никаких препятствий для этого не будет обнаружено, то с началом нового налогового периода фирма сможет перейти на данную систему уплаты.

Отчетность по налогу на прибыль

По закону, если коммерческая фирма или индивидуальный предприниматель в определенный срок провели хотя бы одну сделку с получением или расходом денежных средств, то они должны в обязательном порядке заполнять декларацию по налогу на прибыль для последующего ее предъявления в Налоговую инспекцию.

Для подачи декларации налоговой службой обозначены строгие сроки.

Последний день ее предоставления налоговым специалистам – 31 марта следующего года.

Подать декларацию можно как лично в территориальной налоговой инспекции, так и отправив по почте. Некоммерческие организации, не обязанные оплачивать налог на прибыль, должны сдавать упрощенную форму декларации. Все остальные коммерческие компании, заполняют полный вариант декларации.

Та коммерческая компания, которая за отчетный срок берет 9, 6 месяцев и квартал, должна держать упрощенный отчет не позже 28 октября, 28 июля, 28 апреля, соответственно. Если отчетный номинальный период — месяц, то бухгалтерия предприятия должна готовить и сдавать отчет помесячно, не позднее 28 числа.

Исключения по отчетности имеют те организации, деятельность которых переведена на специальные налоговые системы: упрощенку, ЕНВД, или единый сельскохозяйственный налог. Эти компании могут не держать отчет перед налоговиками по налогу на прибыль.

Источник: https://assistentus.ru/nalog-na-pribyil/

Кто и как платит налог на прибыль организации в 2026 году

Налог на прибыль организаций – это один из обязательных платежей для коммерческих компаний. Мы расскажем вам о ставках и порядке уплаты налога в 2019 году с учетом всех последних корректировок. Вы также найдете здесь таблицу со всеми тарифами 2019.

Налог на прибыль – это обязательное денежное перечисление в бюджет для юридических лиц на основной системе налогообложения. Большая часть платежа поступает в казну региона, и лишь небольшая доля остается в распоряжении федерального бюджета.

Если подробнее, то 284 статья НК РФ гласит: ставка налога в 2019 году – 20%. Из них:

- 17% поступают в казну региона;

- 3% остаются в федеральном бюджете.

Кто платит налог:

- Организации, стоящие на учете в ФНС в качестве налогоплательщика, на ОСНО;

- Иностранные компании, осуществляющие свою деятельность на территории РФ через филиалы и представительства.

Кто освобождается от этой обязанности:

- Предприятия и частные бизнесмены на льготной системе налогообложения (УСН, ЕНВД и пр.);

- Фирмы, платящие сборы на игорный бизнес.

Уплачивается он ежемесячно, либо поквартально. Сделав отчисление организации нужно будет подать декларацию в ФНС.

Из чего складывается налог на прибыль в 2026 году

Понятие прибыли в НК определено как положительная разница между доходами и расходами компании. Соответственно если она отрицательная, то речь идет уже об убытке. Это общее правило, которое применяется ко всем налогоплательщикам. Но в нем есть существенные оговорки, поэтому загляните в таблицу.

Что считать прибылью для разных юриков

|

Доходы минус расходы |

Доходы минус расходы, обозначенные в гл.25 НК РФ |

Полученный доход от источников, расположенных на территории России ст.309 НК РФ |

Для определения налоговой базы важно понимать, что налоговый кодекс считает доходами. Это не только чистые денежные средства, поступающие от продажи. Есть еще такое понятие, как внереализационные доходы, передача прав собственности.

Доходами признаются поступления:

- От продажи продукции;

- Готовые товары;

- Имущество фирмы;

- Выполнение работы или предоставление услуг;

- Передачи имущественных прав.

Расходы – это те траты, которые были у предприятия за налоговый период. Важные условия: они были сделаны с целью заработать деньги и имеют документальное подтверждение.

Важно! Налоговая только тогда сочтет вашу базу правильной, если все затраты и поступления будут обоснованы первичкой.

В дополнение к сказанному, можно сделать уточнение в виде табличке с пунктами уменьшающими базу под налог, и не влияющими на расчеты.

|

|

Отдельно остановимся на оплате отдыха работникам, который тоже учитывается в расходах. Но при определенных условиях:

- Путешествие должно быть в пределах России;

- В размере не выше 50 000руб за год на одного человека (либо его родственника);

- Турпутевки куплены посредством официального соглашения с туроператором;

- Поездка предоставлена служащему или его семье;

- Траты на отдых, включая страховку и медицинскую помощь, не могут быть более 6% от суммы фонда оплаты труда.

Новые «Кассовые» правила: позиция ФНС

С 1 июля 2019 года Закон о ККТ действует в новой редакции. Новые правила вызывают разночтения. Эксперты журнала «Зарплата» обратились к специалисту налоговой службы Юлии Александровне Сидненко, советнику государственной гражданской службы РФ 3-го класса, за разъяснениями. Она рассказала, как изменения трактуют налоговики.

Новые кассовые правила: позиция ФНС

Источник: https://www.Zarplata-online.ru/art/161648-nalog-na-pribyl-organizatsii-2019