Списание НДС на расходы

Если ценности используются для совершения операций, не облагаемых НДС (не следует путать со ставкой НДС 0%), НДС, предъявленный поставщиками, включается в стоимость этих ценностей. В частности, такая операция отражается в учете, если в документе «Поступление товаров и услуг» (или иных документах поступления) установлен флаг «НДС включать в стоимость».

Может также производиться включение НДС в стоимость и на более поздних этапах – например, при перемещении товаров в розничную торговую точку, если розничная продажа подпадает под систему налогообложения единым налогом на вмененный доход (ЕНВД), или непосредственно при реализации товаров со ставкой «без НДС». Также включение НДС в стоимость может производиться при распределении НДС по косвенным расходам, если в результате распределения часть суммы распределяется на выручку от реализации по деятельности, не облагаемой НДС.

В конфигурации можно управлять процессом включения (исключения) НДС в стоимость ценностей (из стоимости ценностей) в документах «Требование-накладная», «Перемещение товаров», «Отчет производства за смену».

Если в организации наравне с деятельностью, облагаемой НДС, производится реализация без НДС, при перемещении товаров документом «Перемещение товаров», при передаче материалов в производство документом «Требование-накладная», при списании материалов документом «Комплектация номенклатуры» возможно отражение операций по включению НДС в стоимость товаров или исключению из стоимости (реквизит «НДС в стоимости товаров»).

Если в документе установлен признак необходимости включения НДС в стоимость товаров, при списании товаров производится включение НДС в стоимость по тем счетам-фактурам (партиям товаров), по которым НДС не был включен в стоимость ранее.

При этом, если по счету-фактуре, соответствующему партии списываемых товаров, НДС ранее был принят к вычету, в соответствии с п.3 ст.

Как списывать входной НДС при УСН?

170 НК РФ, для целей налогового учета не может производиться включение НДС в стоимость партии, необходимо списывать НДС на расходы.

В бухгалтерском учете операция, выполняемая по признаку включения НДС в стоимость, настраивается в учетной политике организации на закладке «НДС». В бухгалтерском учете НДС может быть списан на расходы, включен в стоимость или отражен аналогично отражению в налоговом учете (в соответствии с положениями ст. 170 НК РФ).

Для отражения списания НДС на расходы в бухгалтерском и налоговом учете в документе могут быть указаны счета списания НДС (на закладке «Счета списания НДС»). В документе «Требование – накладная», например, по умолчанию в качестве счета списания НДС предлагается использовать счет и аналитику учета затрат (установлен флаг «Для списания НДС использовать счет и аналитику учета затрат»), но можно указать и другой счет или другую аналитику (например, изменить статью затрат).

Списание НДС на расходы также может быть отражено документом «Списание НДС» (меню «Покупка › Ведение книги покупок › Списание НДС»). Документ используется в случае, когда известно, что НДС не может быть принят к вычету (например, отсутствует счет-фактура поставщика).

Табличная часть документа заполняется вручную, данными о тех документах поступления, по которым был предъявлен списываемый НДС. На закладке «Счета списания НДС» задаются счета, в дебет которых будут списаны суммы НДС и соответствующая аналитика.

При проведении документ формирует проводки по списанию НДС и движения по специальным регистрам учета НДС.

Важно!

Для корректного отражения списания в учете НДС требуется не только сформировать проводки по бухгалтерскому учету, но также отразить данные в специализированных регистрах, поэтому рекомендуется для этих целей пользоваться документом «Списание НДС».

Как правильно списать ндс в программе 1с?

Деятельность каждой организации на общей системе налогообложения связана не только с отгрузкой продукции или предоставлением услуг, но и с приобретением у поставщиков материалов, услуг и работ и учетом.

Если контрагенты – плательщики НДС могут официально подтвердить реализацию своей продукции, работ или услуг счетами-фактурами (универсальными передаточными документами), то организация вправе списать сумму собственного налога за счет «входящего». Другими словами, законодательством предоставлена возможность вычесть (списать) предъявленный поставщиками и продавцами НДС из общей суммы налоговых обязательств, то есть не платить его.

На каком основании осуществляется списание предъявленного НДС?

Для применения законного права на списание определенной суммы налога на добавленную стоимость, соответствующая хозяйственная операция с контрагентом должна подтверждаться счетом-фактурой, товарной накладной, актом выполненных работ (оказанных услуг).

Право на налоговый вычет и проведение соответствующих бухгалтерских проводок возникает только тогда, когда:

- Оприходованы все поступившие товары;

- Работы выполнены, услуги предоставлены и отражены в бухгалтерском учете;

- Поставка всех закупленных материалов и выполнение работ сопровождены актуальными счетами-фактурами.

Право на вычет по входящему налогу на добавленную стоимость появляется при обязательном подтверждении хозяйственной операции счетом-фактурой (универсальным передаточным документом) контрагента, составленным согласно требованиям ст. 169 Налогового кодекса РФ.

Если счет-фактура составлен некорректно или отсутствует, то вычесть полученный налог нельзя. В данной ситуации налог включается в прочие расходы и не может быть учтен в налоговом учете. Если компания не является плательщиком налога на добавленную стоимость, тогда его сумма увеличивает стоимость реализуемых товаров.

В каких случаях используется документ «Списание НДС»

В программе 1С: Бухгалтерия 8 (ред. 3.0) принятие к вычету предъявленного контрагентом налога реализуется с помощью документа «Списание НДС», который предполагает ручное отнесение полученного налога на затраты. Он вводится на основании «Поступления товаров и услуг» и заполняется автоматически по данным регистра «НДС предъявленный», содержащим субконто 19 счета.

Списание налога на добавленную стоимость может потребоваться, например, при закупке товаров и других ценностей подотчетным лицом. В

товарном чеке сумма налога указывается, но счет-фактура не предоставляется.

При оформлении авансового отчета по оприходованию товаров, работ или услуг входящий налог на добавленную стоимость по умолчанию относится на прочие затраты, не уменьшая базу налогообложения прибыли.

Иногда вместо принятия к вычету или включения в стоимость полученный налог на добавленную стоимость нужно отнести на определенные счета. Например, такая необходимость возникает, когда:

- НДС должен быть списан на 91 счет вместо счета оприходования ценностей, работ или услуг, в связи с чем нельзя включить его сумму в стоимость, например, когда отсутствует счет-фактура продавца;

- Организация предъявляет к оплате сотрудникам стоимость ряда услуг на сумму, использованную сверх лимита. В данном случае НДС в заданных пропорциях относится на 73 счет;

- При нормировании затрат на рекламу НДС должен быть принят к вычету при признании затрат для целей налогообложения.В данной ситуации остаточная сумма налога в конце года списывается на 91 счет;

- Необходимо откорректировать остатки на 19 счете в связи с ошибками в предыдущих периодах.

Подобные операции отражаются документом «Списание НДС». В программе 1С: Бухгалтерия 8 (ред. 3.0) теперь возможно ввести его данные по поступлениям, что существенно облегчает данный процесс и позволяет заполнить безошибочно все необходимые реквизиты.

Как правильно оформить «Списание НДС» в программе 1С

Сформировать документ в 1С можно следующими способами:

- Вводом на основании поступлений, в частности, «Поступления товаров и услуг»;

- С помощью закладки «Учет, налоги, отчетность», выбрав журнал регламентных операций НДС в соответствующем меню и создав новый документ.

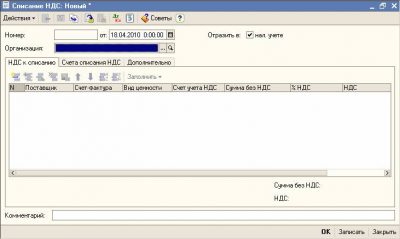

Разберем порядок и нюансы оформления данного документа, начиная с формы (фото №1).

Фото № 1. Форма создания «Списания НДС»

Закладка «НДС к списанию» заполняется по данным, соответствующим аналитическим разрезам 19 счета по регистру «НДС предъявленный». Наименование документа-основания, наименование поставщика, сумма и счет уже проставлены в соответствующих полях.

Дополнительно пользователем заносятся:

- Сумма без налога;

- Вид ценностей;

- Процент налога;

- Дата о

Category: Банки

Similar articles:

Как списать материалы в 1С?

Как списать ипотеку при рождении ребенка в 2018 году

Как списать долг по кредиту перед банком физическому лицу

По каким путевым листам и чекам больше нельзя списать бензин — новые разъяснения чиновников

Как списать безнадежную дебиторскую задолженность

Источник: https://buh-experts.ru/spisanie-nds-na-rashody/

Списание НДС на расходы в налоговом учете

Курсы 1С 8.3 и 8.2 » Статьи про 1С 8.3 » Обучение 1С 8.2 Бухгалтерия 2.0 » Как отражается списание НДС по приобретенным материалам в 1С 8.2

Рассмотрим как отражается списание НДС на расходы при приобретении материалов на непроизводственные цели в 1С 8.2 на примере.

Допустим, ЗАО «ПК Шторкин Дом» приобретает материалы и основное средство, которые в будущем будут применяться в непроизводственных целях. Необходимо разобраться с учетом «входного» НДС, проверить проводки по НДС и проверить записи в регистрах накопления НДС. В этих целях нужно выполнить операции:

- Операцию №1 по поступлению материалов для непроизводственных целей.

- Операцию №2 по поступлению ОС, которое в дальнейшем будет использоваться для непроизводственных целей.

- Операцию №3 по списанию «входного» НДС по ТМЦ, используемых в непроизводственных целях.

- Операцию №4 по списанию «входного» НДС по ОС, используемых в непроизводственных целях.

Для выполнения соответствующих операций зададим параметры. Параметры для операции №1:

Параметры для операции №2:

Параметры для операции №3, 4:

По бухгалтерскому учету

Проводки по учету «входного» НДС по дебету счета 19.03 создает документ Поступление товаров и услуг:

По налоговому учету

В регистре накопления по НДС были сформированы записи:

- Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком. Данная запись – это потенциальная запись книги покупок:

- Запись видом движения Приход в регистре НДС по приобретенным ценностям, вид ценности Материалы. Производится регистрация суммы налога, относящаяся к конкретной партии ТМЦ:

Списание НДС на 91 счет в 1С 8.2

В нашем случае материалы и ОС применяются в непроизводственных целях, поэтому «входной» НДС мы не можем принять к вычету. НДС необходимо списать в состав Прочих расходов по бухучету, а по налоговому учету не учитывать в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Списание НДС на расходы в 1С 8.2 оформляется с помощью документа Списание НДС.

Создание и заполнение документа «Списание НДС»

1. Создание документа – меню Покупка – Ведение книги покупок – Списание НДС – кнопка «Добавить.

2. Заполнение закладки «НДС к списанию»:

- в графе Поставщик – поставщик ТМЦ (работ, услуг);

- в графе Счет-фактура – выбор документа, по которому «входной» НДС принят к учету. В нашем примере таким доскументом является Поступление товаров и услуг;

- в графе Вид ценности – выбор из перечисления Вид ценности тип ценности, относящийся к ТМЦ (работам, услугам);

- в графе Счет учета НДС – счет бухгалтерского учета, на котором «входной» НДС числится:

3. Списание НДС на 91.02 при заполнении закладки «Счет списания НДС»:

- в строке Счет – счет расходов по БУ, куда будет списываться «входной» НДС, не принимаемый к вычету;

- в строке Субконто 1 к счету расходов – Прочие расходы и доходы – статья затрат из справочника Прочие доходы и расходы;

- Списываемый «входной» НДС нельзя учитывать в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Поэтому, при создании статьи расходов Списание НДС (не учит. в НУ) в справочнике Прочие расходы и доходы необходимо в графе Принятие к НУ снять флажок:

Проверка списания «входного» НДС по бухгалтерскому и налоговому учету в 1С 8.2

Изучим как сделать контрольную проверку списания «входного» НДС по приобретенным материалам и основным средствам непроизводственного назначения.

Проверка списания «входного» НДС по бухгалтерскому учету

Для того, чтобы проверить списание «входного» НДС с учета можно сформировать Оборотно-сальдовую ведомость по каждому субсчету к счету 19 в разрезе контрагентов и документов поступления.

Списание «входного» НДС производится по кредиту счета 19 и сальдо на конец периода по счету не должно оставаться.

Также, для того, чтобы посмотреть корреспонденцию счетов при списании «входного» НДС, можно воспользоваться отчетом Анализ счета по счету 19 «НДС по приобретенным ценностям» (меню Отчеты – Анализ счета):

Проверка списания «входного» НДС по налоговому учету

Сумму «входного» НДС, списываемую из регистра налогового учета НДС предъявленный можно посмотреть в отчете Остатки и обороты (меню Отчеты – Прочие – Остатки и обороты – раздел учета НДС предъявленный), она будет отражена по графе Расход. Для этого можно настроить отчет: Кнопка Настройка – Закладка Отбор – в поле Вид ценности выбор значения ОС или Материалы.

Проверим данные из нашего примера.

- списанный НДС по БУ = 7 862,80 руб.

- списанный НДС по НУ= 7 367,80 + 495,00 = 7 862,80 руб.

- И по налоговому и по бухгалтерскому учету суммы «входного» НДС списаны верно и при формировании книги покупок они в нее попадать не будут.

На сайте ПРOФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

https://prouh8.ru/2015/10/besplatno-buh-red-3/

https://prouh8.ru/2015/10/besplatno-buh-red-2/

Полный список наших предложений: https://prouh8.ru/katalog/

Источник: http://k-p-a.ru/spisanie-nds-na-rashody-v-nalogovom-uchete/

Когда можно списать ндс на прочие расходы

Согласно пункту 2 статьи 170 НК РФ, отнести налог на затраты по производству и реализации товаров/работ/услуг можно в случаях:

- если они используются для осуществления необлагаемых НДС операций — ст.149 Налогового кодекса РФ

если произведенная с их применением продукция будет реализована за пределами территории России — ст.148 НК РФ

если приобретающее их лицо не является плательщиком НДС либо освобождено от уплаты налога;

если они приобретены для тех операций которые не являются объектом по НДС (например, безвозмездная передача сооружений госорганам и другие операции, перечисленные в пункте) — 2 ст.146 НК РФ.

Важно отметить, что относить на расходы можно не только суммы налога, предъявленные при покупке, но и восстановленные согласно пункту 3 статьи 170 НК РФ.

Иными словами, если товары начинают использоваться для осуществления перечисленных выше операций, то ранее вычтенный по ним НДС следует восстановить и учесть в составе прочих расходов в соответствии со статьей 264 НК РФ.

Вычет НДС можно осуществлять только на основании счета-фактуры, а вопросы представления прочих первичных документов в качестве обоснования вычета решаются в судебном порядке.

Рассмотрим следующую ситуацию: российский научно-исследовательский институт (НИИ) для выполнения исследовательских работ покупает материалы на средства из федерального бюджета.

Согласно подп. 16 п. 3 ст. 149 НК РФ такая операция освобождается от уплаты НДС, входной налог в данном случае к вычету не принимают, а включают в стоимость материалов.

В проводках эта операция будет выглядеть так:

Д 10 К 60 (материалы приобретены).

Д 19 К 60 (отражен входной НДС по приобретенным материалам).

Д 10 К 19 (входной НДС включен в стоимость приобретенных материалов).

Индивидуальные предприниматели обладают специальным правом и некоторыми возможностями, которые позволяют сократить налоговое бремя перед органами власти. Нормативная правовая база в сфере налогообложения предусматривает возникновение случаев, когда налоги невозможно возместить или вычесть. Как правило, в такой ситуации есть возможность списания НДС на расходы, например, по представительским и прочим видам.

Возможность такого мероприятия

НДС по непринимаемым расходам, по расходам будущих периодов, перевыставление расходов без налога плательщиками, списание восстановленного НДС в расходы — все это может привести в ужас человека неподготовленного. Поэтому давайте попробуем разобраться в дебрях таких понятий.

Налоговый кодекс гласит, что для списания НДС следует соблюсти ряд обязательных требований:

- приобретенный продукт необходимо оплатить, также он может быть продан или возвращен продавцу;

- по данной процедуре не производились какие-либо налоговые возвраты и вычеты;

- приобретение продукта можно подтвердить записью в книге покупок или счет-фактурой;

- в процедурах, которые не облагаются НДС, будет использован приобретенный товар или услуга;

- реализация продукта планируется за границей России;

- при налогообложении используется специальный льготный режим или освобождение от НДС.

Зная, про расходы, облагаемые НДС, важно понимать, когда списание на расходы невозможно.

Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Невозможность такого мероприятия

Индивидуальные предприниматели нередко в своей деятельности вынуждены менять налоговый режим. Перед этой процедурой бухгалтерская служба осуществляет ревизионные мероприятия с целью сокращения материальных остатков. В данных условиях списание НДС на затраты невозможно согласно действующему законодательству, в частности:

- НДС, принятый к вычету до смены налогового режима, следует уплатить в казну и после;

- нельзя умножить суммы оприходования, заложив в них НДС.

Процедура списания НДС на расходы в налоговом учете рассмотрена ниже.

О том, облагаются ли НДС командировочные расходы, и как происходит возмещение таковых, расскажет видео ниже:

Процедура списания НДС на расходы

Товары и услуги, которые приобретает организация для осуществления своей деятельности, используются в различных операциях. Часть и них облагается НДС, а другая нет. Чтобы в последующем была возможность провести списание НДС, необходимо вести раздельный учет входящего налога. Однако такое требование нормативно не регламентируется, а является практическим выводом.

Обязательными действиями при списании НДС на расходы являются:

Проводки в отношении отнесения НДС в расходы по налогу на прибыль рассмотрены ниже.

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

- Дт 41 Кт 19 означает, что НДС включен в стоимость товара или услуги;

- Дт 60 Кт 51, 50. 71 – стоимость товара и услуги полностью оплачена;

- Дт 41 Кт 60 – приобретенные товары;

- Дт 19 Кт 60 произведено выделение налога;

- Дт 90.2 Кт 41 означает, что стоимость перенесена на себестоимость.

Если продукция приобретена для собственной деятельности, то необходимо оформить следующие проводки:

- Дт 20,23 Кт 10 – стоимость списана на себестоимость;

- Дт 10 Кт 19 означает, что НДС включен в стоимость продукции после её оплаты;

- Дт 60 Кт 51 – приобретенный товар оплачен;

- Дт 19 Кт 76, 60 – НДС указан в документах продавца, у которого приобретался товар;

- Дт 10 Кт 60 – стоимость указана в момент оприходования.

Из этого видео вы узнаете, можно ли и как списать НДС в расходы при УСН:

Вопрос

Нам нужно списать суммы восстановленного НДС на расходы, восстанавливали таможенный НДС по материалам, приобретенным в 2012-2018 годах. В течение всего времени часть из них была списана в связи с дефектами и невозможностью использования, истечением срока годности и пр. Акты на списание оформлялись своевременно, и списание материалов проводилось сразу после оформления актов.

Есть ли временное ограничение по датам документов (в нашем случае таможенных деклараций, кредит-нот, дебит-нот)? Суммы восстановленного НДС за какие годы можно отнести на прочие расходы, учитываемые в налоговом учете, а за какие годы придется списывать на расходы прошлых периодов? И какую дату брать для расчета сумм разнесения восстановленного НДС на расходы: дату таможенной декларации, дату кредит-ноты поставщика или дату проводки восстановления НДС? Дайте, пожалуйста, ссылку на нормативно-правовой документ, регулирующий такие вопросы.

Ответ

Восстановление НДС обязательно в случаях, перечисленных в п.3 ст.170 НК РФ. Т.е. при получении бюджетных субсидий либо при использовании приобретенных ранее материалов (товаров, работ, услуг) в операциях, не облагаемых НДС.

Если Вы использовали товары (работы, услуги) в операциях, не облагаемых НДС, производится в том налоговом периоде, в котором произошло использование покупки в необлагаемой НДС операции (пп.2 п.3 ст.170 НК РФ).

Давность покупки не имеет никакого значения – по крайней мере ни в одной норме НК (за исключением восстановления налога по недвижимости) не говорится о сроке давности по восстановлению входного НДС.

Источник: https://nalog-plati.ru/nds/kogda-mozhno-spisat-nds-na-prochie-rashody

Как списать НДС

Индивидуальные предприниматели обладают специальным правом и некоторыми возможностями, которые позволяют сократить налоговое бремя перед органами власти. Нормативная правовая база в сфере налогообложения предусматривает возникновение случаев, когда налоги невозможно возместить или вычесть. Как правило, в такой ситуации есть возможность списания НДС на расходы, например, по представительским и прочим видам.

Когда разрешается списать НДС на расходы

В общем случае согласно п. 1 ст. 170 НК РФ суммы входящего НДС (того, который уплачивается вами при приобретении товаров, работ, услуг, прав или проведении импортных операций) не входят в состав расходов, учитываемых при расчете налога на прибыль (или НДФЛ). Однако это не касается ситуаций, перечисленных в пп. 2 и 5 ст. 170 НК РФ. НДС на затраты можно отнести, если:

- приобретенные товары или услуги планируется использовать в необлагаемых НДС операциях (подтверждение данной позиции — в письмах Минфина РФ от № /72 и № /1/236);

- местом их реализации является не Россия (письмо Минфина РФ от № /195);

- вы как налогоплательщик освобождены от уплаты НДС или не являетесь плательщиком этого налога в связи с применением налоговых спецрежимов (письма Минфина России от № /296 и от № /3/227);

- приобретенные ТМЦ, услуги или права будут использоваться в не признаваемых реализацией операциях;

- активы были приобретены банками, НПФ, страховщиками, клиринговыми компаниями, организаторами торговли, профессиональными участниками фондового рынка и подобными им организациями (в строго установленных случаях).

ОБРАТИТЕ ВНИМАНИЕ! На расходы можно списать не только входящий НДС, но и налог, исчисленный к уплате, если вы уплатили его за свой счет, без предъявления покупателю.

Об этом читайте здесь.

«1С:Бухгалтерия 8» (ред. 3.0). Как правильно списать НДС, не подтвержденный счетом-фактурой поставщика (+ видео)?

ролик выполнен в программе «1С:Бухгалтерия 8» релиз 3..

Статью-рекомендацию, в которой подробно разъясняется, можно ли принять НДС к вычету, если товары приобретены сотрудником за наличный расчет, см. в справочнике «Налог на добавленную стоимость» в разделе «Налоги и взносы» в ИС 1С:ИТС.

Порядок списания в «1С:Бухгалтерии 8» (ред. 3.0) НДС, не подтвержденного счетом-фактурой поставщика, зависит от того, каким способом регистрируется поступление ТМЦ в программе.

Если поступление ТМЦ регистрируется с помощью документа Авансовый отчет, то на закладке Товары при заполнении табличной части выделенная сумма НДС должна быть указана в поле НДС. Поскольку счет-фактура от поставщика не получен, то флаг СФ должен быть отключен.

При проведении документа Авансовый отчет сумма НДС будет автоматически списана в дебет счета 91.02 по статье Списание выделенного НДС на прочие расходы (эта статья является предопределенным элементом справочника Прочие доходы и расходы).

В форме элемента Списание выделенного НДС на прочие расходы отключен флаг Принимается к налоговому учету, поэтому по дебету счета 91.02 отражается постоянная разница в сумме НДС.

Если поступившие ТМЦ приходуются с помощью документа Поступление (акт, накладная), то при заполнении таблицы товаров выделенная сумма НДС должна быть указана в поле НДС. Поскольку счет-фактура от поставщика не получен, то реквизиты Счет-фактура № и от не заполняются.

При проведении документа Поступление (акт, накладная) выделенная сумма НДС остается на счете 19.03, и эту сумму надо списать отдельной операцией Списание НДС (раздел Операции – Регламентные операции НДС). Документ Списание НДС можно заполнить автоматически по документу (документам) поступления, нажав на кнопку Заполнить.

Счет и аналитика списания НДС также заполнятся автоматически – 91.02 Списание выделенного НДС на прочие расходы.

Варианты списания НДС на расходы

Момент списания НДС в себестоимость для различных налоговых режимов неодинаков. Рассмотрим основные случаи.

- Налогоплательщики, применяющие ЕНВД, сумму НДС включают в стоимость товара или материалов по мере их оприходования.

- Налогоплательщики, работающие на УСН «доходы», вправе учесть НДС в расходах в момент времени по собственному усмотрению — порядок налогообложения при этом не изменится. Ведь расходы не влияют на объект налогообложения — доходы.

- Для упрощенцев, применяющих УСН «доходы минус расходы», НДС по приобретенным активам можно учесть только после их реализации.

Ну и конечно, нельзя никогда забывать о том, что для списания НДС на расходы необходимо наличие подтверждающих документов.

О том, как НДС отразится в книге учета доходов и расходов, читайте в статье «Как учитывать входной НДС при УСН?».

Далее рассмотрим несколько практических ситуаций и соответствующие им правила списания НДС.

: Как сдаются отчеты в ФСС: основательный взгляд на вопрос

Списание НДС на затраты при УСН

По мнению чиновников, списать НДС на расходы упрощенцы могут только после реализации приобретенного актива (письма Минфина России от № /6275 и от № /2/128).

Обоснованием данной позиции служит то, что согласно подп. 23 п. 1 ст. 346.16 НК РФ при расчете налоговой базы следует учитывать расходы по оплате стоимости ТМЦ, приобретенных для последующей продажи (с уменьшением их на суммы НДС).

В соответствии с подп. 3 п. 2 ст. 346.17 НК РФ расходы на уплату налогов фирм, находящихся на УСН, принимаются по фактически уплаченным суммам.

Согласно подп. 8 п. 1 ст. 346.16 НК РФ упрощенцы, использующие схему «доходы минус расходы», уменьшают свои доходы на расходы в сумме НДС по оплаченным ТМЦ и услугам.

По правилам, установленным подп. 2 п. 2 ст. 346.17 НК РФ, расходы по оплате стоимости ТМЦ, приобретаемых для последующей реализации, учитывают в налоговой базе по мере их реализации.

Подводя итог вышеизложенному, чиновники констатируют, что НДС по приобретенным товарам при УСН можно учесть только после их продажи.

Статьи и публикации

Иногда требуется НДС, предъявленный поставщиком, не принять к вычету или включить в стоимость, а списать на некоторый другой счет. В качестве примеров можно привести следующие ситуации:

- НДС необходимо списать на счет 91.02, а не на счет отнесения ценностей, а потому нельзя использовать включение в стоимость, например, при отсутствии счета-фактуры поставщика;

- организация перевыставляет счета за оплату мобильной связи сотрудникам (сверх лимита), то НДС тоже нужно в некоторой пропорции относить на счет 73.03;

- при нормировании расходов по НДС следует принимать к вычету по мере признания расходов в налоговом учете по налогу на прибыль, в этом случае остаток НДС на конец года следует списать на счет 91.02;

- произошла ошибка в прошлом периоде, и необходимо исправить остатки по счету 19.

Такие операции следует отражать не бухгалтерской справкой, а специальным документом «Списание НДС». В последних версиях «Бухгалтерии предприятия 3.0» появилась возможность заполнения документа на основании «Поступления товаров и услуг», что значительно упрощает процедуру заполнения и позволяет избежать ошибок при вводе данных. Рассмотрим форму документа и особенности его заполнения.

На закладке «НДС к списанию» указываются поля, соответствующие регистру «НДС предъявленный» (специальный регистр, расширяющий аналитику счета 19 в программе). Эти поля также соответствуют аналитике счета 19: Поставщик, Документ-основание, счет учета НДС и сумма НДС.

В регистре дополнительно должны заполняться поля: Вид ценности, сумма без НДС, ставка НДС и дата оплаты. Эти дополнительные поля необходимо заполнять особенно аккуратно, т.к. при неправильном заполнении получатся некорректные остатки в регистре «НДС предъявленный».

Если заполнение производится вручную, то следует получить остатки по регистру «НДС предъявленный» и заполнить табличную часть документа по ним. Остатки по регистру «НДС предъявленный» можно посмотреть в отчете «Универсальный отчет». Необходимо выбрать регистр «НДС предъявленный» и в настройках добавить Показатели, соответствующие колонкам табличной части документа.

На закладке «Счет списания» указывается счет и аналитика списания НДС. Выбрать можно любой счет. При заполнении на основании документа «Поступление товаров и услуг» автоматически устанавливается счет 91.02 и статья прочих доходов и расходов «Списание выделенного НДС на прочие расходы».

При проведении документ формирует проводки вида ДТ «Счет списания» — КТ 19 и движения по регистру «НДС предъявленный». Правильность заполнения проведенного документа можно проверить отчетом «Универсальный отчет», заполнять его нужно так же, как и раньше. При проверке следует обращать внимание на то, чтобы строки с отрицательным приходом соответствовали по аналитике строкам с остатками.

Если после прочтения статьи у Вас остались вопросы, Вы можете задать их в этой форме. Мы постараемся ответить на любой вопросы по отражению в программах на платформе 1С:Предприятие 8 на следующий рабочий день.

Необходим ли упрощенцам счет-фактура для списания НДС в расходы?

С продавцам разрешено не выписывать счета-фактуры покупателям-упрощенцам. Однако для этого необходимо подписать специальное соглашение о том, что счета-фактуры оформляться не будут (подп. 1 п. 3 ст. 169 НК РФ). Об этом же свидетельствуют и письма Минфина (в частности, от № /2/44783).

См. материал «Дополнительное соглашение об отмене обязанности по оформлению счетов-фактур при исполнении договора поставки товаров лицу, не являющемуся плательщиком НДС».

При этом такое соглашение может быть оформлено в электронном виде.

Если же подобного соглашения нет, то вопрос о наличии счета-фактуры решается неоднозначно, и мнения чиновников разделяются.

Так, в письме УФНС России по г. Москве от № 18-11/3/56398@ сообщается, что для отнесения НДС в расходы счет-фактура необходим (наряду с подтверждающими документами по оплате, актами, накладными). Более того, письмо Минфина РФ от № /2/147 констатирует, что счет-фактура должен не просто быть в наличии, но и обязательно — правильно заполнен.

Однако ранее в письме того же ведомства от № /2/94 утверждалось, что документ, подтверждающий расходы по уплате НДС для упрощенцев — это платежное поручение.

Что касается судов, то они считают, что в данном случае подойдут не только счета-фактуры, но и другая первичка (пример — постановление ФАС Волго-Вятского округа от № А31-8435/19). Да и сами налоговики в своих более поздних письмах признавали, что для учета в расходах сумм уплаченного НДС достаточно будет платежек и накладных (письмо УФНС России по Москве от № 16-15/071052@).

И все же, поскольку сегодня закон официально разрешает счета-фактуры упрощенцам не выставлять, целесообразнее составить соглашение о неоформлении этих документов. Времени это займет немного, но зато в дальнейшем не придется гадать, как в очередной раз посчитают чиновники и судьи.

Итоги

Из общего правила о невозможности включения НДС в расходы НК РФ делает несколько исключений, к числу которых относится дальнейшее использование приобретаемого в не подлежащих обложению НДС операциях. В частности, в расходы НДС можно включать при применении спецрежимов. С рядом особенностей при спецрежимах определяется момент включения в расходы.

| Поделитесь в соц.сетях: |

Источник: https://newsu.ru/nalogi/kak-spisat-nds.html

Как списать НДС, не принятый к вычету

Принять НДС к вычету возможно при соблюдении ряда условий, прописанных в Налоговом кодексе. Но, как показывает практика, налоговики запросто находят повод для того, чтобы в вычете отказать. И тогда у компании возникает необходимость в списании НДС – суммы не принятого к вычету налога.

В каких случаях компании отказывают в вычетах, что делать в случае отказа и как в принципе не попадать в подобные ситуации – читайте в нашем материале.

Последствия отказа в вычете НДС

Когда компании приходят к нам на бухгалтерское обслуживание, чаще всего мы обнаруживаем немалые суммы НДС, не принимаемого к вычету, по причине:

- недочетов в полученном от поставщика счете-фактуре;

- так называемого налогового разрыва – когда поставщик не отразил реализацию или аванс в своей книге продаж.

Чтобы оценить последствия отказа в вычете, достаточно вдумчиво посмотреть на расшифровку аббревиатуры НДС – это налог на так называемую добавленную стоимость. То есть неподтвержденный НДС априори не может быть отнесен на:

- расходы, уменьшающие налогооблагаемую прибыль (п. 1 ст. 170 НК РФ);

- стоимость товаров, работ или услуг (п. 2 ст. 170 НК РФ).

Таким образом, неучтенный НДС нельзя отразить в составе расходов, уменьшающих прибыль. Соответственно, в бухгалтерском учете списание НДС необходимо отразить в составе прочих расходов, уменьшающих прибыль (для проводок используется счет 91). По мнению инспекторов:

- в налоговом учете такой НДС отражать нельзя;

- налогооблагаемую прибыль НДС, не принятый к вычету, уменьшать не должен.

Для обоснования такого невыгодного для налогоплательщиков вывода инспекторы используют ссылку на пункт 19 статьи 270 НК РФ.

Однако на основании подпункта 1 пункта 1 статьи 264 НК РФ позицию налоговиков можно оспорить. При этом компании нужно доказать факт оплаты НДС. Например, можно предъявить платежное поручение. Кроме того, нужно будет подготовить контраргументы на доводы проверяющих.

Если компания – не микропредприятие

Поскольку не принятый к вычету НДС нельзя учесть при налогообложении прибыли, у компании будут возникать постоянные налоговые обязательства. На практике это означает, что большинству компаний из-за НДС, не принимаемого к вычету, грозит перспектива постоянных объяснений ИФНС разницы в размере прибыли компании.

Напомним, что бухгалтерскую и налоговую прибыль тщательно изучают:

- налоговые органы;

- внешние пользователи бухгалтерской отчетности.

Кому нужны учет и отчетность вашей компании

Для того чтобы снизить подобные риски, к результатам, выдаваемым АСК НДС-2, лучше готовиться заранее, а именно:

- держать в порядке первичные документы;

- не пропускать 3-летний срок, когда НДС за прошлые периоды можно заявить к вычету.

Особенно важно отслеживать НДС за прошлые периоды, если компания была вызвана на налоговую комиссию по НДС, где инспекторы заявили, что АСК НДС-2 выявила подозрительные счета-фактуры, выписанные на компанию.

В последнее время такие предупреждения поступают нередко еще до того, как компания отразила в декларации счета-фактуры, вызывающие вопросы. Нередко налоговики убеждают гендиректоров, что в последующие три года спорные счета-фактуры возможно перестанут вызывать вопросы, и их можно будет предъявить к вычету.

Как избежать отказов в вычетах

Основной способ предотвратить возникновение неподтвержденного НДС – проводить сверки с контрагентами перед сдачей отчетности по НДС.

Такая сверка накануне декларационной кампании позволяет выявить:

- расхождения по суммам НДС;

- разрывы (отсутствие операции в декларации контрагента или отсутствие намерения у контрагента сдать саму декларацию).

Сверка с контрагентом по НДС сводит к минимуму риск возникновения претензий и отказа в применении вычетов.

Порядок в «первичке» – еще один обязательный пункт такой предварительной подготовки. И не только потому, что оправдательные документы – первое, что проверяют налоговики на «камералке» по НДС. Без первичных документов в принципе невозможно провести сверку с контрагентами.

Клиенты нашей компании могут воспользоваться преимуществами уникальной запатентованной технологии обработки первичных документов «Процессинг», которую применяет 1C-WiseAdvice. Указанная технология в режиме онлайн позволяет контролировать:

- наличие, полноту и качество первичных документов;

- оперативность и факт обработки первичных документов (упрощенно схема выглядит так – ничего не теряем, не забываем, не упускаем из виду).

Хранение истории движения любого документа – от поступления его к нам в офис до отражения его в учете предоставляет нашим клиентам дополнительный бонус. Такой подход позволяет:

- обеспечить оперативный контроль за состоянием «первички»;

- в максимально сжатые сроки подготовить документы, которые требует ИФНС в рамках камеральной проверки по НДС.

Разумеется, «Процессинг» использует и стандартные функции 1С, в частности позволяет делать замечания к качеству и наличию необходимых документов прямо в учетной программе (мы используем систему 1С). Удобный отчет о недостающих (требующих исправления) документах мы можем отправлять нашим клиентам:

- в любой момент времени;

- с любой периодичностью, заранее согласованной с клиентом.

Отметим, что в стандартной версии сервиса мы делаем это раз в месяц. Однако у некоторых клиентов есть доступ к 1С, и они сами в режиме онлайн могут видеть, что по факту происходит с их документами.

Регулярная обратная связь о состоянии первичных документов позволит Вам решать вопрос со сбором и корректировкой документов не в последний момент перед сдачей декларации по НДС, а в спокойном режиме – в течение отчетного квартала.

Источник: https://1c-wiseadvice.ru/company/blog/kak-spisat-nds-ne-prinyatyy-k-vychetu/

Списание НДС на расходы: пошаговая инструкция, запреты, проводки

Индивидуальные предприниматели обладают специальным правом и некоторыми возможностями, которые позволяют сократить налоговое бремя перед органами власти. Нормативная правовая база в сфере налогообложения предусматривает возникновение случаев, когда налоги невозможно возместить или вычесть. Как правило, в такой ситуации есть возможность списания НДС на расходы, например, по представительским и прочим видам.

Обязательные действия

Товары и услуги, которые приобретает организация для осуществления своей деятельности, используются в различных операциях. Часть и них облагается НДС, а другая нет. Чтобы в последующем была возможность провести списание НДС, необходимо вести раздельный учет входящего налога. Однако такое требование нормативно не регламентируется, а является практическим выводом.

Обязательными действиями при списании НДС на расходы являются:

- Стоимость приобретенного продукта должна быть подтверждена соответствующими документами.

- Когда индивидуальный предприниматель применяет ЕНВД, то во время оприходования налог отражается в стоимости продукта.

- При различных видах «упрощенки» НДС может учитываться в любой момент или после осуществления оплаты за продукт.

Списание НДС на расходы на деле является несложной процедурой, так как она автоматизирована системой «1С». В программном комплексе имеется раздел, касающийся учетной политики. В нем необходимо выбрать вариант включения в стоимость или списания. Вносимые данные будут показаны в требовании-накладной. В разделе, который отражает запасы, нужно выбрать учет по партиям, количеству или сумме.

Проводки в отношении отнесения НДС в расходы по налогу на прибыль рассмотрены ниже.

Товар для реализации

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

- Дт 41 Кт 19 означает, что НДС включен в стоимость товара или услуги;

- Дт 60 Кт 51, 50. 71 – стоимость товара и услуги полностью оплачена;

- Дт 41 Кт 60 – приобретенные товары;

- Дт 19 Кт 60 произведено выделение налога;

- Дт 90.2 Кт 41 означает, что стоимость перенесена на себестоимость.

Продукция для собственной деятельности

Если продукция приобретена для собственной деятельности, то необходимо оформить следующие проводки:

- Дт 20,23 Кт 10 – стоимость списана на себестоимость;

- Дт 10 Кт 19 означает, что НДС включен в стоимость продукции после её оплаты;

- Дт 60 Кт 51 – приобретенный товар оплачен;

- Дт 19 Кт 76, 60 – НДС указан в документах продавца, у которого приобретался товар;

- Дт 10 Кт 60 – стоимость указана в момент оприходования.

Из этого видео вы узнаете, можно ли и как списать НДС в расходы при УСН:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/nds/spisanie-na-rashody.html