Налог на нежилое имущество 2019 — физических лиц, юридических, помещений, расчет, ставка

Есть категория граждан, у которых в собственности есть нежилые строения, но в большей степени ими владеют организации и коммерческие компании. Как и за другие виды права полного владения и распоряжения, граждане и компании, если это ИП, обязаны оплачивать налог на нежилое имущество физических лиц в 2019 году, за предыдущие отчетные периоды.

Налогоплательщики

По общим правилам оплачивать налог на имущество обязаны:

Последние не могут самостоятельно проводить оплату – у них нет дохода как такового, но за них выполнять обязанности налогоплательщика должны их законные представители: родители, опекуны или попечители.

Перечень плательщиков налога весьма внушительный, к ним можно отнести:

- Арендаторов или собственников помещений, используемых под точки общественного питания, кафе, рестораны или небольших бистро.

- Пользователей офисных помещений.

- Лиц, производящих любую продукцию народного потребления в специально оборудованных под производственные цели помещениях.

- Арендаторов или собственников помещений для реализации товаров и услуг, развлекательных центров, мест досуга и т.п.

- Пользователей социально значимых объектов: аэропортов, вокзалов, библиотек, спортивных сооружений.

- Владельцев складских помещений.

- Нанимателей помещений с иностранным гражданством.

- Руководителей административных подразделений федерального или муниципального значения.

Все эти лица обязаны делать перечисления в казну государства в виде налогов за использование нежилых помещений с целью получения прибыли, причем неважно, будь то это собственность или арендованная недвижимость.

Условно всех налогоплательщиков нежилой недвижимости можно разделить по виду финансирования:

- Муниципальные образования – источником получаемых средств для них является государственный бюджет.

- Негосударственные общественные организации получают прибыль от ведения хозяйственной деятельности и взносов членов сообщества.

- Автономные компании полностью зависят от результата своей коммерческой деятельности.

Законодательная база

Вопрос уплаты налога на имущество регламентируется главой 30 и главой 32 Налогового кодекса РФ.

Еще совсем недавно все налоговые отчисления производились, исходя из параметров инвентаризационной оценки имущества, но в 2015 году ГД приняла поправки, теперь для налогообложения принимается кадастровая стоимость нежилых помещений.

Ее параметры устанавливаются из различных рыночных включая местоположение, коммуникационные линии и т. п.

Ставки налога устанавливаются в зависимости от типа недвижимости:

- Для объектов незавершенного строительства, гаражных боксов, машиномест и прочей недвижимости этого типа — 0,1% от кадастровой оценки жилого фонда той же площади и места расположения.

- По 0,2 % взимается за имущество офисных помещений, либо иного предназначения, стоимостью свыше 300 тыс. руб.

- Для всех остальных площадей ставка составляет 0,5 %.

Но это не окончательные цифры, они могут претерпевать незначительные изменения в зависимости от престижности мета расположения, набора коммунальных и прочих удобств, кадастровой оценки.

Есть предположения, что ставки налога постепенно будут повышаться, гражданам и организациям придется уплачивать уже проценты с иной оценки. Хотя некоторые регионы принимают за основу налоговой базы стоимость объектов по инвентаризационной оценке.

Местные власти каждого региона РФ вправе самостоятельно устанавливать правила расчета ставок, поэтому они могут разниться.

Однако проводить переоценку имущества по закону можно 1 раз в 3-5 лет, а в крупных городских поселениях 1 раз в 2 года, уточнить окончательную стоимость нежилого помещения можно в Росреестре РФ.

Налог на нежилое имущество

По новым правилам, налоговики обязаны уведомить налогоплательщиков о проведенных начислениях за 30 дней до последней даты предполагаемого платежа, причем сделать они могут это разными способами: путем отправки почтового заказного уведомления или публикации сведений на личной странице сайта ФНС.

Также узнать об имеющейся задолженности по налогу можно на едином межправительственном портале Госуслуг, в соответствующем разделе, и тут же оплатить его с 30-ти процентной скидкой.

Если пользователь сделал пометку об отказе в получении бумажного уведомления, то его ждать не следует: все сведения будут отображаться в ЛК пользователя портала.

Физических лиц

Как прежде, так и по новым правилам, бумажное уведомление также считается основанием для уплаты ставки налогообложения.

Его можно оплатить:

- В любом банковском подразделении по указанным реквизитам со счета налогоплательщика или наличными средствами.

- Через терминалы оплаты в разделе «Оплата налогов» по реквизитам налоговой инспекции со своей банковской карты или дебетового счета.

- Через сайт ФНС, если гражданин получил данные для входа на личную страницу налогоплательщика. Здесь необходимо в панели инструментов открыть вкладку «Документы», скачать уведомление и тут же оплатить удобным способом, предлагаемом на сайте.

Затем распечатать платежный документ и хранить его на случай возникновения конфликтов.

Юридических лиц

Услуги платежа также доступны коммерческим организациям и компаниям через единый портал Госуслуг или сервиса ФНС в разделе для юридических лиц.

Но в отличие от граждан, у организаций и коммерческих компаний оплата налогов происходит через внесение авансовых платежей, в конце отчетного годового периода они суммируются, исчисляется задолженность по налогу.

Оплата проводится на счета местных бюджетов, то есть по месту нахождения нежилых помещений и объектов.

Что качается иностранных компаний, то они исчисляют ставки налогообложения по месту регистрации имеющейся недвижимости или регистрации своего представительства.

Все расчеты проводятся от кадастровой стоимости объектов нежилой недвижимости, справочную информацию можно получить в подразделениях или сайте Росреестра.

Размер

Поскольку имущественные отчисления по налогам являются доходной статьей местных бюджетов регионов, то размер платежа определяют органы местного самоуправления в постановлениях и правовых актах, касающиеся определения процентных отчислений по кадастровой стоимости стандартного нежилого имущества.

Ставка

Определение предельно допустимых значений по налоговым ставкам возлагается на региональные власти субъектов Федерации на основании принятых законодательных актов и НК РФ ст. 380.

Их значение может изменяться в сторону увеличения или уменьшения, исходя из категории плательщика налога и предмета налогообложения, но не более 2,2 % от кадастровой оценки, если Налоговое законодательство не устанавливает иное.

Например, имущество, относящееся к категории магистральных трубопроводных линий, объектов передачи электроэнергии, и связанные с ними дополнительным техническим обеспечением, не может облагаться более чем на 1,9 %.

Налогообложение путей железнодорожного сообщения и технологического оборудования для бесперебойной рабы путей сообщения не может быть выше, чем 1,3 % в текущем году.

Подробную справочную информацию по региональным ставкам налогообложения можно получить на сайте ФНС региона.

Порядок и сроки уплаты

Каждый отдельно взятый субъект РФ устанавливает свой предельно допустимый срок по уплате налога, но обычно это дата 31 марта текущего за отчетным годом.

Допускаются внесение авансовых поступлений на счет местной инспекции по налогам и сборам, либо оформление годовой декларации по имеющимся активам нежилой недвижимости. Следовательно, оплата проводится не позднее 10 суток после подачи декларации.

Штрафы

За несвоевременное наполнение местных бюджетов, к налогоплательщику могут применяться взыскания:

- Начисление пени за каждый день просрочки в размере 1/300 от суммы недоимки и поставке рефинансирования ЦБ РФ.

- За злостное уклонение от своих обязанностей, могут применяться штрафные санкции в размере от 20 до 40 % недоимки

Если налогоплательщик отказывается от уплаты налога, то фискальный орган имеет право на принудительное взыскание средств со всех счетов налогоплательщика, либо может применяться уголовное преследование и назначаться уголовное наказание в виде реального срока заключения под стражу.

Кто освобожден?

Получить льготы и преференции могут следующие юридические лица и организации:

- относящиеся к системе наказаний и исполнительного судебного производства;

- религиозные сообщества;

- сообщества инвалидов федерального и регионального значения;

- фармацевтические компании, производящие препараты от подавления эпидемий;

- компании, обслуживающие автомагистрали общего назначения;

- производственные объединения, выпускающие ортопедическую продукцию для инвалидов;

- адвокатские и нотариальные конторы и консультации;

- научные центры;

- судоверфи;

- компании, осуществляющие свою деятельность в особых экономических зонах страны.

Полный перечень доступен на официальном сайте ФНС РФ и на портале открытых сведений Правительства России.

На видео о размере налога

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://realtyurist.ru/nalog-na-imushhestvo/nalog-na-nezhiloe-imushhestvo/

Налоги на жилые дома, дачи, квартиры, гаражи и другие строения — с 2016 года

Внимание!

С расчётом налогов на объекты недвижимости по новым правилам 2019 года можно ознакомиться здесь.

С 2016 года налоги на недвижимость граждан стали рассчитываться по новым правилам — исходя из её кадастровой, а не ранее используемой инвентаризационной стоимости.

Не приветствуемое людьми изменение порядка налогообложения их квартир, жилых домов и других построек на земельных участках установлено в 2015 году, когда в Налоговый кодекс РФ была введена статья 32 «Налог на имущество физических лиц», положения которой определили радикальный курс экономической политики Правительства на уплату гражданами налогов в полном объёме.

О сути изменений, особенностях налогообложения, вычетах, льготах и сроках внедрения новой налоговой системы и будет рассказано в этой статье.

Объекты недвижимости физических лиц, находящиеся в поле действия налогообложения по новому порядку

Под новые правила попали такие недвижимые объекты, как:

- жилые дома,

- дома и постройки на участках для ИЖС, ЛПХ, садоводства и огородничества,

а также другие, относящиеся к имуществу граждан:

- жилые помещения (комнаты и квартиры)

- гаражи и машино-места (места на парковке)

- единые недвижимые комплексы, если в их составе есть хоть один жилой дом или одно жилое помещение

- различные здания, сооружения и помещения

- объекты незавершённого строительства.

Новшество не распространяется на такие объекты недвижимости, как:

- общее имущество многоквартирного дома

- земельные участки.

В отношении земельных участков имеет смысл сделать некоторые пояснения. Налог на землю, рассчитываемый из её кадастровой стоимости, уплачивается во многих регионах России уже несколько лет, поэтому изменения здесь не предвидятся, по меньшей мере, до проведения следующей государственной кадастровой оценки земель.

В этом и кроется причина исключения земельных участков из перечня недвижимых объектов имущества граждан, налог на которые теперь также будет исчисляться из их кадастровой, а не инвентаризационной стоимости.

Тем не менее, в 2016 году собственникам участков, на которых возведены жилые дома, дачи, гаражи или хозяйственные постройки придётся уплатить налоги как на все эти строения, так и налоги на землю.

Установленные муниципальными властями процентные ставки земельного налога на такие участки не могут превышать размеров:

- 0.3% для участков для строительства домов или с уже возведёнными жилыми строениями — участков для индивидуального жилищного строительства (ИЖС), для дачного и личного подсобного хозяйства (ЛПХ), огородничества и садоводства, участки сельхозназназначения;

- 1.5% для прочих земельных участков.

В чём различие инвентаризационной и кадастровой стоимости объектов недвижимости?

Используемые термины «инвентаризационная стоимость» и «кадастровая стоимость», постоянно встречающиеся во многих документах на объекты недвижимости, можно «расшифровать» с помощью их краткого сравнения.

- Инвентаризационная стоимость

Это восстановительная стоимость объекта. Ранее относилась только к строениям.

Включает все затраты на строительство объекта, учитывает износ объекта, изменение цен на строительные материалы и строительную продукцию, динамику цен работы и услуги, но не учитывает стоимость земли и некоторые другие характеристики.

Устанавливается на дату определения и указывается в техническом паспорте на объект и в справке о его инвентаризационной стоимости. Используется обычно в расчётах в государственных органах и пока сохраняет свои права.

Это расчётная денежная сумма, отражающая ценность (полезность) объекта недвижимости (земельного участка, квартиры, дома, помещения и т.д.) при использовании по существующему в конкретный период времени целевому назначению.

Ценность объекта определяет размер налогов на него, арендной платы, его выкупную стоимость — чем выше кадастровая стоимость объекта, тем большим налогом он облагается, тем дороже его аренда, тем дороже он при продаже.

В чём различия этих видов стоимостей? В том, что инвентаризационная стоимость, расчёт которой основан на оценке стоимости объекта из себестоимости его строительства и износа строительных материалов, не может соответствовать действительной цене и отразить, например, престижность объекта и его местоположения, как это способна точнее фиксировать кадастровая стоимость, приближённая к рыночной оценке значимости, востребованности и полезности объекта.

Какая из видов стоимость выше? Ответ очевиден — кадастровая, учитывающая большее количество качественных характеристик объекта.

Особенности порядка исчисления налогов на основе кадастровой стоимости

С 1.01.2015 г. расчёт налогов на имущество граждан переведён с инвентаризационной стоимости на кадастровую, чему предшествовало решение задач по их государственной кадастровой оценке объектов, проведённой во многих регионах России.

Именно поэтому в 2016 году собственники квартир и комнат, жилых домов и построек, дач, помещений, гаражей и других объектов недвижимости в этих регионах получат налоговые уведомления с иными, отличными от прежних, размерами налогов на своё недвижимое имущество.

В других субъектах РФ, где работа по государственной кадастровой оценке объектов недвижимости не завершена, налог на имущество будет рассчитываться по прежним правилам — на основе их инвентаризационной оценки с применением специального коэффициента-дефлятора для эффективного и точного пересчёта экономических показателей, выраженных в денежном исчислении, соответствующий индексу изменения потребительских цен на товары (работы, услуги):

|

Установленный для расчёта налога на имущество коэффициент-дефлятор равен:

- на 2015 год — 1.147 (приказ Минэкономразвития России № 685 от 29.10.2014 г.).

- на 2016 год — 1.514 (приказ Минэкономразвития России № 772 от 20 октября 2015 г.)

Источник: https://www.zemvopros.ru/page_11922.htm

Налог на имущество физических лиц на нежилое помещение

Последнее обновление 2018-12-09 в 13:13

Налог на нежилую недвижимость с 2019 года для физических лиц почти во всех регионах будет начисляться по кадастровой стоимости, т. е. размер суммы к уплате возрастет в 5-15 раз. В переходный период будут применяться понижающие коэффициенты, но и они перестанут учитываться через 3 года после перехода. Как же уменьшить налог за нежилую недвижимость?

Какой налог на нежилую недвижимость нужно платить физическому лицу?

Имущественное обложение граждан регулируется главой 32 НК РФ. В статье 401 перечислены объекты, за которые собственники обязаны платить. Так в пп.6 п.1 указана такая категория, как иные помещения, строения, сооружения и здания, к которой можно причислить любые объекты недвижимости.

Таким образом, налог на имущество на нежилое помещение в собственности физического лица начисляется в общем порядке.

Базой обложения при этом может быть кадастровая или инвентаризационная стоимость — зависит от политики региона: если регион принял закон о переходе на кадастровую оценку недвижимости, то будет применяться она, если нет — то стоимость, установленная органами БТИ.

Кадастровая стоимость в 2-3 раза больше инвентаризационной и более приближена к рыночной цене. Метод, по которому кадастровые инженеры оценивают объекты, достаточно сложный и самостоятельно оценить свое имущество вы не сможете.

В любом случае стоимость нежилых объектов в несколько раз ниже, чем у жилых, а значит, и база обложения будет ниже. Но для нежилой недвижимости предусмотрены:

- повышенные ставки;

- в некоторых случаях — повышенные коэффициенты (для деловых центров, офисов и т.п.).

Типичный пример нежилого помещения — апартаменты, которые облагаются с высокой ставкой (от 0,5% до 2%), хотя по функциональности не отличаются от квартир, но к ним не применяются вычеты из ст.403 НК РФ и невозможно использовать льготы, если объекты не относятся к льготируемому имуществу из п.4 ст.407 НК РФ.

Должен ли пенсионер платить налог на недвижимость за нежилое помещение?

Налог на имущество нежилого помещения физ лица уплачивают на основании НК РФ и муниципальных законов, т. к. этот платеж относится к местным. Пенсионеры с 2015 года стали льготниками по ст.407 НК РФ и могут освободиться от уплаты за один объект каждого вида.

Какие виды попадают под льготу:

- квартира;

- дом;

- комната;

- доля в квартире, доме;

- гараж и машино-место;

- помещения (жилые и нежилые), используемые для творческой и культурной деятельности — библиотеки, музеи, ателье, мастерские, студии и пр.;

- хозяйственные строения на участках, используемых для огородничества, садоводства, личного, дачного хозяйства или ИЖС, если площадь строения не больше 50 кв.м.

Если у пенсионера есть имущество из этого списка, то он может подать заявление на льготу и освободиться от платы. Но если его объект не является ни творческой мастерской, ни сооружением для хозяйства, то налог будет начисляться по общим правилам.

Рассмотрим, как будет начисляться налог пенсионеру за крытый бассейн на дачном участке площадью 60 кв.м.

Пример 1

Ильин Егор построил бассейн. Кадастровая стоимость объекта — 400 000 рублей.

Поскольку это нежилая недвижимость, то уменьшить базу обложения на вычеты из ст.403 НК РФ невозможно. Следовательно, база равна кадастровой стоимости на 100%. Ставка для крытого бассейна имеет максимальное значение — 0,5%. Льготы не применяются, т. к. объект больше 50 кв.м. и не относится к хозяйственным постройкам и творческим либо культурным помещениям.

Регион, в котором находится имущество Ильина, перешел на кадастровый метод оценки в 2016 году, следовательно, 2017 год — это второй год исчисления налога по новым правилам. Значит, при расчете будет применяться понижающий коэффициент 0,4 согласно п.8 ст.408 НК РФ.

Сначала рассчитывается налог без коэффициентов: умножение базы и ставки — 2 000 рублей.

Каков был размер налога в последний год применения инвентаризационной стоимости: 100 000 (инвентаризационная стоимость) × 0,1% (действовавшая ставка) × 1,425 (коэффициент-дефлятор за 2017 год) = 143 рубля.

Расчет с учетом переходного периода: (2 000 — 143) × 0,4 + 143 = 886 рублей.

В следующем году налог вырастит еще на 20% — будет применяться понижающий коэффициент 0,6. А с четвертого года уже придется уплачивать полные 2 000 рублей. Если же в регионе еще не принят закон о переходе на исчисление по кадастровому методу, то налог будет равен 143 рублям.

Облагается ли налогом нежилой дом?

Налог на нежилой дом на дачном участке рассчитывается так же, как в указанном примере.

Важно!

Если строение не стоит на учете в Росреестре, ИФНС не будет о нем знать и не сможет начислять вам налог на имущество.

С одной стороны, это возможность уклоняться от налогообложения. С другой — если в будущем вы оформите документы на объект и датой возникновения прав будет дата покупки, постройки и т. д., т. е. всплывет факт уклонения, то ИФНС вправе доначислить вам платежи за 3 года и назначить пеню за просроку и штрафы за каждый год в размере 40% от суммы и не менее 1 000 рублей.

Также учтите действие дачной налоговой амнистии, согласно которой все прошлые налоговые задолженности прощаются гражданам, если они сообщат от имеющихся у них неучтенных объектах. Сообщение подается в такой форме:

Скачать бланк можно по ссылке.

Итоги

- Налог на нежилые постройки на участке начисляется по повышенной ставке, но по пониженной налоговой базе.

- К нежилым объектам нельзя применить ни вычеты, ни льготы.

- При укрытии нежилых строений вы рискуете получить штрафы и пени, если ИФНС узнает о факте уклонения.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://NalogBox.ru/nalogi/nalog-na-imushhestvo/nalog-na-imushhestvo-fizicheskih-lits-na-nezhiloe-pomeshhenie/

Особенности расчета и уплаты налога на нежилое помещение для физических лиц

Для российских граждан налог на нежилое помещение для физических лиц с 2019 года рассчитывается по новым правилам. Известно, что сумма налогов возросла именно из-за этих изменений, поэтому многие налогоплательщики самостоятельно его пересчитывают. А для этого им необходимо знать все нюансы процедуры.

Общие сведения

Налогообложение физических лиц как собственников недвижимости теперь осуществляется по новым правилам. В данном случае речь идет о новых нормах расчета, которые используются с 2015 года. Все владельцы жилых и нежилых помещений, а также некоторых других видов собственности обязаны оплачивать налог с учетом кадастровой стоимости имущества.

Ранее налог рассчитывался на основании инвентаризационной стоимости, которая, как известно, гораздо ниже рыночной. А вот кадастровая стоимость как раз приближена к рыночной цене недвижимости, поэтому размер налога повышается. Для того чтобы не допустить серьезного увеличения налога на имущество, был введен специальный пониженный коэффициент. Его размер в 2019 году составляет 0,2, но ежегодно будет повышаться.

Несмотря на то, что использование кадастровой стоимости при налогообложении установлено нормативными актами (в том числе и НК РФ), у каждого субъекта РФ есть право самостоятельно устанавливать дату введения новых правил расчета. Поэтому в некоторых регионах страны имущественный налог еще может оплачиваться на основании инвентаризационной стоимости.

Что касается определения кадастровой стоимости имущества, то эта процедура, по закону, не может осуществляться чаще, чем 1 раз в 3 года, и не реже, чем 1 раз в 5 лет. В больших городах оценка может проводиться чаще, но не более 1 раза в 2 года. Владелец недвижимости для получения сведений по поводу его кадастровой стоимости может обратиться в Росреестр.

Можно ли оспорить

Нововведения в налоговом законодательстве часто становятся причиной споров и конфликтов. К примеру, не все собственники могут быть согласны с результатами кадастровой оценки имущества. Если сумма сильно завышена, это серьезно скажется на размере налога. Поэтому закон разрешает владельцам оспаривать результаты оценки.

Сделать это можно двумя способами:

- обратиться в ближайший орган Росреестра;

- подать иск в суд.

Для того чтобы защитить свои интересы, владельцу понадобятся следующие документы:

- бумаги, подтверждающие реальную кадастровую стоимость объекта (необходимо провести экспертизу самостоятельно);

- правоустанавливающие документы;

- гражданский паспорт;

- заявление (иск).

При обращении в регистрирующий орган решение по данному спору принимает специальная комиссия. В случае, когда комиссия выносит отрицательное решение, его также можно обжаловать в суде. Если иск подается сразу, то будет назначено судебное разбирательство.

Налоговая ставка

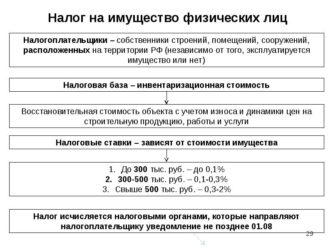

Для каждого вида собственности существуют определенные налоговые ставки, которые учитываются при расчете. Если говорить о жилых помещениях или других сооружениях, то для них ставка составляет 0,1% – 0,5%. Для нежилых помещений, к которым относятся офисы, торговые объекты и т.д., ставка в 2019 году составляет 1,5%.

Если кадастровая стоимость нежилого помещения составляет более 300 млн рублей, то при расчете налоговые органы учитывают ставку в 2%.

Льготы

Налог на имущество физических лиц обязаны оплачивать все граждане РФ, являющиеся собственниками. Но на законодательном уровне предусмотрено, что некоторые категории физических лиц имеют право на получение льготы. Такие послабления устанавливаются как на федеральном, так и на региональном уровне. К налогоплательщикам, которые могут быть освобождения от уплаты, относятся:

- пенсионеры;

- ветераны ВОВ и других военных действий;

- Кавалеры ордена Славы и т.д.;

- инвалиды;

- чернобыльцы и т.д.

Следует знать, что оформить льготу такой гражданин может только в отношении одного вида недвижимости.

Расчет

Налог на нежилое помещение рассчитывается ежегодно. Для этого используется следующий алгоритм:

- Определяется кадастровая стоимость объекта и сумма налога.

- Определяется инвентаризационная стоимость объекта и сумма налога.

- Вычисляется разница между этими двумя показателями.

- Сумма умножается на специальный коэффициент.

- К полученному результату прибавляется сумма платежа, который был определен на основе инвентаризационной стоимости.

К примеру, кадастровая стоимость объекта недвижимости физического лица составляет 20 млн рублей, а инвентаризационная – 3 млн рублей. Ставка для обоих случаев составит 1,5%. Платеж на основе первого показателя будет равен 300 тыс. рублей (20 млн * 1,5%). А при расчете с учетом инвентаризационной стоимости – 45 тыс. рублей (3 млн * 1,5%).

Далее необходимо определить разницу: 300 000 – 45 000 = 255 000. Дальнейший расчет осуществляется следующим образом: 255 000 * 0,2 + 45 000 = 96 000. Именно столько составит налог на имущество физических лиц, который собственнику нужно будет оплатить в 2019 году.

Как платить

Для того чтобы налогоплательщик мог заплатить имущественный сбор, законом определены специальные сроки. Согласно установленным правилам, оплата должна быть осуществлена не позднее 1 декабря. Так как сумма рассчитывается налоговыми органами, гражданам нет необходимости проводить процедуру самостоятельно.

ИФНС присылает всем налогоплательщикам соответствующие уведомления, на основании которых проводится перечисление средств. Установлены сроки получения таких документов – это 20 октября. Если физ. лицо по каким-то причинам не получило уведомления, это не означает, что налог платить не нужно. Плательщику нужно обратиться в ИФНС самостоятельно.

Оплата осуществляется как в банке, так и с помощью специальных онлайн-сервисов. Гражданин может выбрать любой подходящий способ, главное, чтобы у него сохранилась квитанция. А для того чтобы не ждать уведомления, плательщик может зарегистрироваться на официальном сайте налоговой службы и получить доступ к личному кабинету.

Для этого нужно:

- Обратиться в местное отделение налоговой службы и получить специальную регистрационную карту. Она выдается на основании заявление, ИНН и других личных документов. Также эту процедуру может осуществить представитель на основании нотариально заверенной доверенности.

- Далее нужно получить электронную подпись. Они оформляются в соответствующих центрах связи.

- Затем плательщику следует зарегистрироваться на сайте, используя полученные регистрационные данные (логин и пароль).

После этого физ. лицо может не только следить за количеством задолженностей по тем или иным налогам, но и оплачивать их онлайн.

Продажа нежилого помещения

Владелец такого имущества обязан не только оплачивать налог на недвижимость, но и платить дополнительные сборы за осуществление определенных юридических действий с такими объектами. В первую очередь это касается продажи собственности, так как все физ. лица обязаны платить налог на прибыль.

Ставка НДФЛ является фиксированной и составляет 13% от полученной прибыли. Для нерезидентов РФ, то есть иностранных граждан, ставка налога составляет 30%. Процедура расчета также несколько изменилась, так как теперь все налоги оплачиваются на основании кадастровой стоимости.

Поэтому при расчете НДФЛ учитывается как стоимость объекта недвижимости, так и кадастровая цена. Если реальная цена, указанная в договоре купли-продажи, ниже кадастровой стоимости, то налог рассчитывается именно с кадастровой цены. При этом также используется специальный понижающий коэффициент, который равен 0,7.

К примеру, стоимость нежилого помещения по договору составляет 15 млн рублей, а кадастровая – 18 млн рублей. Для расчета применяется следующая формула: 18 млн * 0,7 * 13% =1 млн 638 тыс. рублей. Это будет сумма НДФЛ, рассчитанная на основании кадастровой стоимости.

Если же реальная цена, которую заплатил покупатель за объект недвижимости, равен кадастровой стоимости или превышает ее, то расчет осуществляется по-другому. Например, цена собственности составляет все те же 15 млн рублей. 15 000 000 * 13% = 1 950 рублей. Эту сумму придется заплатить хозяину нежилого помещения при осуществлении сделки купли-продажи.

Но НДФЛ при продаже имущества платят не все владельцы. Это правило касается только тех лиц, которые оформили право собственности совсем недавно. Ранее этот срок составлял 3 года. Сейчас эта норма также действует по отношению к имуществу, приобретенному до 2016 года, а также к способу приобретения. Имеется в виду наследование, дарение и т.д.

Для всех остальных собственников данный период владения объектом недвижимости продлен до 5 лет. Также освобождаются от уплаты НДФЛ физические лица, которые были официально признаны банкротами.

В этом случае все их доходы направлены на погашение задолженностей, поэтому налогообложению не подлежат. Чтобы оплатить налог, физ. лицу необходимо самостоятельно заполнить и подать декларацию.

Сроки обращения в ИФНС остаются неизменными, а оплачивать НДФЛ нужно за прошедший налоговый период.

Налог на любое нежилое помещение для всех физических лиц с 2019 года должен быть оплачен не позднее указанного срока. Иначе к имеющейся сумме прибавится пеня, а также штрафы. И тогда исполнительная служба найдет способ, как взыскать долг с плательщика. Если собственник не согласен с результатами расчета, он может их оспорить. Но судебная практика по данному вопросу достаточно разнообразна, поэтому сложно сказать, на чьей стороне будет суд.

Источник: https://kvadmetry.ru/nalog/na-nezhiloe-pomeshhenie-dlya-fizicheskih-lic.html

Налог на садовый дом в 2019 году для физических лиц

4.94/5 (17)

В Российской Федерации достаточно развит институт налогообложения. Граждане обязаны нести бремя по уплате различных налогов в силу закона. Налог на имущество физических лиц не является исключением.

Учету подлежат все объекты, имеющиеся у гражданина на праве собственности, и запись о которых внесена в Единый государственный реестр недвижимости (ЕГРН).

Вопреки этому среди населения бытует мнение о том, что дачные дома не облагаются налогом на имущество физических лиц. Из-за чего складывается такое распространенное и ошибочное суждение?

Дело в том, что Федеральная налоговая служба России (далее – ФНС) и ее территориальные подразделение в регионах не имеют в своем штате людей, обладающих специальными экспертными познаниями, которые бы выезжали по месту нахождения садового участка и расположенного на нем дома для произведения кадастровой оценки недвижимости.

Именно поэтому гражданам удается легко сокрыть построенный домик от налоговых инспекторов.

Инспекция федеральной налоговой службы (ИФНС) получает сведения о кадастровой стоимости недвижимых объектов от специализированного органа – Росреестра.

Если владелец дачного дома не получил на него кадастровый паспорт, то есть не заявил о своем праве собственности для дальнейшей регистрации в уполномоченном органе, то и ИФНС не имеет сведений о том, что где-то находится недвижимость, не учтенная при обложении налогом всех других объектов.

С 2017 года регистрация права собственности и постановка на кадастровый учет происходит одновременно. До этого времени объект можно было поставить на учет без регистрации имущественных прав.

Неблагоприятная картина может сложиться для гражданина, если он целенаправленно укрывает имущество, чтобы не уплачивать налог, но до Налоговой Инспекции все же дойдут такие данные (например, при обращении в иной уполномоченный орган за получением какой-либо государственной услуги). В соответствии с действующим законодательством ИФНС имеет право исчислить налог за три предыдущих периода, а также начислить пени за несвоевременную уплату налога на имущество физических лиц.

Лучшим вариантом станет обращение в территориальный налоговый орган и сообщение о неучтенном объекте. Если гражданин успеет реализовать такое обращение до 2020 года, то ФНС не станет налагать на него дополнительное бремя несения ответственности, и налог будет исчислен только с того момента, когда государственный орган узнает о существовании объекта недвижимости.

Отметим, что для дачных домов действует правило расчета налога за вычетом 50 кв. м. от общей площади дома. Если дом имеет общую площадь пятьдесят квадратов и менее, то уплачивать налог не придется.

Обратите внимание! Исходя из норм статьи 407 Налогового кодекса РФ, плательщик может оказаться в категории льготников, поэтому рекомендуем обратиться в территориальный орган ФНС для уточнения всех обстоятельств.

Налог на садовые домики в садоводческих товариществах

Дачные и садовые дома подлежат налогообложению по правилам, предусмотренным Налоговым кодексом РФ и нормативно-правовыми актами органов местного самоуправления, которые не должны вступать в противоречие с основным законом – НК РФ.

Одним из важнейших факторов, который служит для расчета суммы налога, является налогооблагаемая база. Касаемо объектов недвижимости этим критерием является кадастровая либо инвентаризационная стоимость.

Как узнать кадастровую стоимость дома?

Последняя постепенно уходит на второй план, поскольку за последние два года страна постепенно начала переход на исчисление налога на имущество физических лиц в зависимости от кадастровой стоимости объекта.

Налогоплательщиков не радует этот факт, так как инвентаризационная стоимость в несколько десятков раз меньше кадастровой. Последняя практически приближена к рыночной стоимости объекта недвижимости. Отсюда вывод, что и сумма налога возросла (например, раньше человек платил 100 рублей за дачный дом, а сейчас 300-400 рублей).

Законодатель предусмотрел несколько ступеней перехода на новое исчисление налога на имущество физических лиц. В соответствии с положениями статьи 408 НК РФ повышение будет происходить только на 20% в последующие три года. Также предусмотрена формула расчета, которая позволяет уменьшить сумму налога к уплате.

Знайте!Жилые помещения и дачные (садовые) дома облагаются налогом по одинаковому правилу. Разница может быть только в ставках и кадастровой стоимости объектов. Например, ставка при расчете налога на жилое помещение будет меньше, но зато кадастровая стоимость больше.

Как рассчитать сумму

Чтобы рассчитать налог на имущество физических лиц, в частности на дачный дом, необходимо учесть следующие критерии, из которых складывается окончательная сумма к уплате:

- налогооблагаемая база – инвентаризационная или кадастровая стоимость объекта;

- ставка налогообложения – в соответствии с Налоговым кодексом РФ и нормативными актами на региональном и местном уровнях;

- коэффициенты, которые помогают скорректировать сумму налога.

Налоговая ставка всегда находится в прямой зависимости от стоимости объекта налогообложения.

Каким образом можно произвести расчет налога на имущество физических лиц?

- путем личного обращения в территориальный налоговый орган, где инспектор объяснит, каким образом производится расчет в соответствующем налоговом периоде;

- на официальном сайте ФНС России, где представлен калькулятор, с помощью которого можно выполнить расчет в режиме онлайн. Для этого потребуется выбрать нужный вид налога, выбрать регион проживания, а также задать обязательные параметры (стоимость объекта, площадь). Стоимость пользователь может отыскать на Публичной кадастровой карте, введя номер объекта;

- обратиться к действующему законодательству и самостоятельно произвести расчет, учитывая стоимость и площадь объекта, ставку налога, коэффициент и формулу.

Статьей 406 Налогового кодекса устанавливаются общероссийские ставки налогообложения в зависимости от инвентаризационной или кадастровой стоимости недвижимого объекта.

| Инвентаризационная стоимость | Налоговая ставка |

| До 300 тыс. руб. | До 0,1% |

| От 300 до 500 тыс. руб. | Более 0,1%, но до 0,3% |

| Больше 500 тыс. руб. | Более 0,3%, но до 2% |

Что касается расчета от кадастровой стоимости, то ставка будет 0,1% при условии, что площадь объекта не больше пятидесяти квадратных метров. При этом дом должен располагаться на участках СНТ, ИЖС, ЛПХ. В остальных случаях будет учитываться ставка 0,5%.

На региональном уровне налог на имущество физических лиц может быть как уменьшен, так и увеличен, но не более чем в три раза.

На заметку! Если гражданин имеет в собственности дачный дом, находящийся территориально на земельном участке СНТ, и площадь не достигает 50 кв. м., то сумма налога будет равна нулю. Однако не следует забывать, что к расчету земельного налога это не имеет отношения.

Как рассчитать налог на дачный дом: пример

Для наглядности приведем пример расчета налога на имущество физических лиц применительно к дачному дому, расположенному на территории СНТ. Учтем, что кадастровая стоимость применяется в данном регионе с 2018 г.

Иванов Иван владеет на праве собственности дачным домом, площадь которого равна 150 кв. м. Ранее инвентаризационная стоимость объекта была равна 100 000 руб. Затем произошла оценка недвижимости по новым правилам, и кадастровая стоимость стала 400 000 руб. Налоговая ставка в данном регионе составляет 0,1%.

В Налоговом кодексе РФ приведена специальная формула расчета налога по новым правилам в переходный период (п. 8 ст. 408). Поэтому изначально мы рассчитаем сумму налога, исходя из инвентаризационной стоимости объекта, то есть как это было ранее: 100 000 руб.*0,1%, получается 100 рублей.

Изъятие земельного участка у собственника в СНТ в связи с неиспользованием.

Далее произведем расчет, исходя из данных о кадастровой стоимости объекта, при этом вычтем из площади дачного дома 50 кв. м в соответствии с законодательством.

Имеем налогооблагаемую базу: 150-50=100 кв. м. Стоимость объекта в этом случае будет равна 267 000 руб. Сумма налога к уплате: 267 000 руб.*0,1%, получается 267 руб.

Источник: https://potreb-prava.com/nalogi-i-vychety/nalog-na-sadovyj-dom-v-2019-godu-dlya-fizicheskix-lic.html