Налог на прибыль расчет: пример для чайников, формула расчета

Начинающему бухгалтеру часто требуется пошаговая и понятная инструкция для правильного расчета налогов в соответствии с законодательством РФ. Все основные термины, понятия, правила регламентируются Налоговым кодексом РФ. Одним из наиболее сложных по расчету является налог на прибыль. Он требует серьезного и внимательного подхода, тщательного изучения. Его уплачивают большинство крупных организаций в нашей стране.

Определение налога, какие суммы им облагаются?

Термин «прибыль» — это чистый доход коммерческой структуры, получаемый как по основному направлению деятельности, так и по дополнительным источникам. То есть, считается, что прибыль – это чистая разница между доходной и расходной частью в деятельности предприятия. Налог на прибыль является, так называемым, прямым налогом, который считается исходя из получившегося результата коммерческой деятельности.

Из вышесказанного становится понятно, что расчетная база для определения налога представляет собой разницу между суммами дохода и расхода. Доходы – это полученная выручка предприятия по всей деятельности. Они должны быть подтверждены первичной документацией, оформленной должным образом.

Что понимается под доходами и расходами предприятия?

Все расходы также должны быть законными, первичная документация обязательна. По факту запроса налоговой службы их часто требуется предоставить на проверку. Неправильно оформленная документация по расходам предприятия приведет к тому, что будет завышена расходная часть, и, следовательно, неверно рассчитан налог на прибыль. В этом случае, при проверке вышестоящими органами юридическому лицу будет выписан штраф, начислена пеня.

Виды расходов

Есть, так называемые, прямые расходы, которые связаны непосредственно с основной деятельностью предприятия. Это могут быть затраты на производство, на покупку сырья, выплата заработной платы, аренда помещения, в котором ведется производственная деятельность. При создании учетной политики организации, учредителями и бухгалтером самостоятельно прописываются те расходы, которые будут относиться к прямым расходам.

Существуют также внереализационные расходы. Ими могут являться, например, судебные издержки. Есть также отдельные затраты, которые полностью исключаются из расходной части. К ним относятся:

- Расчеты по суммам дивидендов;

- Денежные средства, внесенные учредителями в качестве уставного капитала;

- Проценты по кредитным расчетам;

- Пени, штрафы, выставленные различными фондами и уплаченные организацией;

- В расходы нельзя также включать предоплату за товары, или за услугу, которую фирма еще не получила. То есть, нет документального подтверждения;

- Членские взносы, которые платятся добровольно в различные фонды;

- Суммы, выделяемые на путевки для сотрудников, в том числе и для лечения;

- Суммы, выделяемые для расчета за пользование спортивными площадками, залами.

На кого возложены обязательства по уплате?

Применяемая впоследствии основная системы налогообложения зависит от вида деятельности, от объемов, от количества сотрудников в штате, от площадей, отданных под торговлю, производство или хранение. Существует также еще ряд факторов, играющих немаловажную роль для выбора налогового режима.

К налогоплательщикам, на которых возложены обязательства по расчету и уплате налога в РФ, относятся:

- структуры, которые находятся на общей системе налогообложения;

- предприятия, в том числе и иностранные подразделения, которые осуществляют свою основную работу с помощью представительств, филиалов, расположенных на территории России;

- иностранные предприятия, для которых источник получения дохода — это российская фирма;

- иностранные предприятия, которые признаются резидентами в Российской Федерации на основании международного договора по вопросам налогообложения.

Освобождение от уплаты налогов?

Юридическими лицами, освобожденными от обязательства по уплате данного налога, являются:

- физические лица, осуществляющие предпринимательскую деятельность;

- организации, применяющие такие режимы налогообложения, как: упрощенная система УСН, единый налог на вмененный доход ЕНВД, сельскохозяйственные предприятия;

- фирмы, которые занимались подготовкой к проведению Олимпиады 2014 года в Сочи;

- фирмы, которые выполняют работы по подготовке к проведению Мирового чемпионата 2018 года по футболу;

- фирмы, которые являются организаторами игорного бизнеса;

- фирмы, деятельность которых можно отнести к участникам проекта «Сколково».

В зависимости от применяемой системы налогообложения, под прибылью понимаются различные объекты доходов.

Чтобы без проблем ликвидировать ООО с долгами, изучите нашу статью.

Тут вы узнаете, что нужно делать при смене юридического адреса ООО?

Чтобы получить налоговый вычет при покупке жилья, изучите эту статью.

Порядок уплаты налога

Налог уплачивает в бюджет в виде авансовых платежей как квартально, так и помесячно. Предприятия, чей доход не превышал пятнадцати миллионов рублей в четырех предшествующих кварталах, имеют право производить авансовые платежи за квартал. В случае превышения прибыли, налог необходимо уплачивать помесячно.

Если организация уплачивает авансовые платежи поквартально, то сумма рассчитывается с нарастающим итогом по нужному периоду. Например, для определения суммы платежа за второй квартал, считается налог за полугодие, и от него отнимается сумма платежа, произведенного в первом квартале.

Окончательный расчет, а также сдача декларации производится по итогам года.

Каковы ставки налога на прибыль?

Суммарная ставка данного налога составляет 20%. При расчете и уплате происходит деление на 18%, которые уплачиваются в Региональный бюджет. А также 2%, отчисления с которых идут в Федеральный бюджет страны.

Обособленным видом дохода являются дивиденды, выплачиваемые учредителям. Они облагаются по ставке в 13%, отчисления полностью идут на пополнение Федерального бюджета. В отдельных регионах есть ряд отраслей, которые имеют право использовать пониженную ставку. Например:

- ставка в 15% применяется налогоплательщиками, которые имеют доход с государственных или муниципальных ценных бумаг;

- ставка в 10% применяется иностранными организациями, которые не имеют филиалов в России, и сдают транспорт в аренду для осуществления международных перевозок;

- ставка в 0% применяется медицинскими и образовательными учреждениями, а также налогоплательщиками свободной экономической Крыма и Севастополя.

Как считается текущий налог на прибыль — формула?

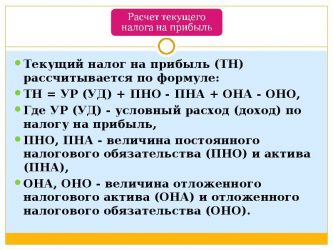

Есть два метода, которые применяют для расчета:

Метод начисления. Не зависит от факта поступления денежных средств, оплаты расходной части. Доходы и расходы признаются в том периоде, в котором они фактически произошли;

Кассовый метод. Доходы и расходы считаются по фактической дате поступления средств или оплаты затрат.

Основной формулой для расчета налога на прибыль принято считать следующую формулировку:

НП = (ОД — ОР)* СНП/100, где

ОД — общий суммарный доход;

ОР — общий суммарный расход;

Полученная сумма налога в соответствии со ставкой подлежит перечислению. Отчетным периодом по сдаче документации по расчету данного налога является год. Однако авансовый расчет и уплата налога производится поквартально с нарастающим итогом, т. е. за первый квартал, за полугодие, за девять месяцев, за год. Уплата авансового платежа осуществляется не позднее 28 числа месяца, следующего за отчетным периодом. Например, до 28 апреля, до 28 июля, до 28 октября. Если данное число попадает на выходной, то производится перенос сроков уплаты в соответствии с Законодательством РФ.

Расчёт налога на прибыль — пример для чайников

Формулы для расчета

На основании вышесказанного попробуем произвести расчет на примере. Юридическое лицо, применяющее общую систему налогообложения, получило доходы за год по деятельности на сумму в 5 000 000 рублей. Расходы, понесенные в указанном периоде, составили 2 800 000 рублей. Все расходы подтверждены первичной документацией.

Выполняем расчет налога, перечисляемого в Региональный бюджет.

НП = (5 000 000 — 2 800 000)* 18/100 = 396 000 рублей.

Выполняем расчет налога, перечисляемого в Федеральный бюджет.

НП = (5 000 000 — 2 800 000)* 2/100 = 44 000 рублей.

Общая сумма, которую необходимо организации уплатить, составляет 440 тысяч рублей. Однако при уплате налога по итогам года необходимо уменьшить получившуюся по расчетам сумму на сумму авансовых платежей произведенных организацией в отчетном периоде.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

«,»author»:»»,»date_published»:»2019-12-02T00:46:00.000Z»,»lead_image_url»:»https://lh4.googleusercontent.com/proxy/HEi6V6tnKs59dP4yrmDGS3efRNgPlegQf-delMRet7FjpYmL3w4OZ4mPOxQ-0dhtpPBH04khh5m1ztm84Ta5quzN3ikM7u_Fhi01Azy7CStLN5PxZQ=w1200-h630-p-k-no-nu»,»dek»:null,»next_page_url»:null,»url»:»http://treiding.blogspot.com/2013/03/blog-post_26.html»,»domain»:»treiding.blogspot.com»,»excerpt»:»Ðалог на пÑибÑÐ»Ñ â ÑаÑÑеÑÑ Ð¸ пÑимеÑÑ Ð´Ð»Ñ Ñайников ÐаÑинаÑÑÐµÐ¼Ñ Ð±ÑÑ Ð³Ð°Ð»ÑеÑÑ ÑаÑÑо ÑÑебÑеÑÑÑ Ð¿Ð¾ÑÐ°Ð³Ð¾Ð²Ð°Ñ Ð¸ понÑÑÐ½Ð°Ñ Ð¸Ð½ÑÑÑÑкÑÐ¸Ñ Ð´Ð»Ñ Ð¿ÑавилÑного Ñа…»,»word_count»:1053,»direction»:»ltr»,»total_pages»:1,»rendered_pages»:1}

Источник: http://treidinglike.blogspot.com/2013/03/blog-post_26.html

Как посчитать налог на прибыль – пример расчета

Когда в процессе хозяйственной деятельности удается достичь успеха и получить прибыль, возникает обязанность поделиться ею с бюджетом (как с федеральным, так и с региональным). Речь идет о таком обязательном платеже, как налог на прибыль. Именно ему посвящен наш материал.

В нем мы постараемся разъяснить простыми словами (как говорится, для чайников) порядок расчета налога на прибыль. Речь пойдет о том, что является базой налогообложения, какие на сегодня действуют ставки и как рассчитываются суммы налога. Кроме того, для наглядности мы подготовили пример расчета.

Какие доходы облагаются налогом на прибыль?

Налог, о котором идет речь, начисляется на чистую прибыль организации. Это так называемая база налогообложения. По Налоговому кодексу прибылью, с которой следует платить налог, в зависимости от категории налогоплательщика, считаются следующие суммы:

- Для отечественных компаний (не входящих в консолидированные группы) – доходы, из которых вычтены их расходы.

- Для зарубежных компаний, работающих в РФ через свои постоянные представительства, – доходы, которые получены через представительства, без учета их расходов.

- Для других зарубежных компаний – доходы, которые получены из источников в РФ.

- Для компаний, входящих в консолидированные группы, – доля в общей прибыли такой группы в расчете на одного ее участника.

Для расчета налога на прибыль берутся за основу доходы без учета необоснованных расходов компании

При определении сумм налога на прибыль в расчет принимаются следующие доходы:

- Полученные от продажи товаров, услуг, работ и имущественных прав. Речь идет о доходах от реализации произведенной самой компанией продукции, предоставленных услуг и проведенных работ, от продажи приобретенных у других производителей товаров, прав на имущество, амортизируемого имущества, других материальных активов, в том числе инвентаря и материалов. Причем доход от реализации может быть получен и в денежной, и в натуральной форме.

- Не связанные с реализацией (внереализационные). Это могут быть, к примеру, доходы от сдачи принадлежащей компании недвижимости или другого имущества в аренду, если такая деятельность не является для компании основной, проценты по вкладам в банках и выданным займам, излишки, кредиторская задолженность, которая списана, и т.д.

Важно: плательщиками налога на прибыль являются все организации, работающие на общей системе налогообложения.

Сумма доходов рассчитывается без учета налогов, которые плательщик предъявляет лицу, приобретающему товары, работы, услуги либо имущественные права. Информация для определения доходов берется из первичных документов, содержащих сведения о налогообложении и т.д.

Как узнать свой лицевой счет карты Сбербанка?

На заметку: узнайте, как рассчитать прибыль до налогообложения.

Не должны считаться при определении суммы доходов при расчете налога на прибыль следующие средства и доходы:

- Полученные от игорного бизнеса – для их налогообложения существует специальный налог.

- Относящиеся к специальному налоговому режиму.

- Которые получены компаниями, участвующими в проекте «Центр Сколково».

- Полученные в качестве задатка либо залога имущественные права и объекты.

- Полученные в дар от физического лица или контрагента, который владеет долей уставного капитала компании, превышающей 50%.

- Платежи, сделанные участниками общества в уставной капитал.

Важно: этот перечень доходов, не подлежащих учету при определении базы для налога на прибыль, не является исчерпывающим. Полный список содержится в Налоговом кодексе (статья 251).

Суммы поступившего дохода должны считаться без учета сумм следующих платежей:

- Акцизов.

- Налога на добавленную стоимость.

Чтобы определить базу для расчета налога, то есть прибыль, необходимо из полученной суммы доходов вычесть расходы, которые понесла организация на протяжении отчетного периода. Они должны быть обоснованы, связаны с хозяйственной деятельностью и подтверждены документально. Под обоснованностью подразумевается польза и рациональное использование средств во благо компании.

На заметку: узнайте, как найти прибыль от продаж.

В процессе хозяйственной деятельности может сложиться так, что компания некоторое время не получает прибыль, то есть работает себе в убыток или вообще на время приостановила деятельность. Причины могут быть самыми разнообразными. Это и проблемы в работе самой компании, и глобальные экономические процессы. В любом случае при таких обстоятельствах нет необходимости платить налог на прибыль, поскольку отсутствует облагаемая база.

Актуальные ставки налога на прибыль

По общему правилу, налоговая ставка по этому виду обязательного платежа составляет 20%. Из суммы налога на прибыль 3% от налоговой базы перечисляется в федеральный бюджет, а 17% поступает на места. До 2018 года распределение доходов бюджетов выглядело иначе, местные бюджеты получали больше средств (18% от прибыли компаний), а в центр уходило 2%.

Региональным властям предоставляется право уменьшить ставку налога, но только той ее части, которая поступает в их распоряжение, и не ниже показателя в 12,5%. Другими словами, решение о снижении ставки может быть принято исключительно в ущерб региональному бюджету, но никак не федеральному. Поэтому общая ставка не может быть ниже 15,5% (12,5% на место + 3% в центр).

Важно: если на протяжении года происходит перерегистрация хозяйствующего субъекта из одного субъекта федерации в другой, до конца года он платит налог на прибыль по ранее установленной ставке, то есть действующей в регионе бывшего местонахождения.

Для отдельных видов прибыли хозяйствующих субъектов закон предписывает проводить налогообложение по отличным от стандартной ставкам. Приведем некоторые примеры:

Как оформить Киви-кошелёк — пошаговая инструкция

- 15% — если иностранными хозяйствующими субъектами получены дивиденды.

- 10% — по доходам от международных перевозок.

- 9% — по доходам, полученным по муниципальным ценным бумагам, и дивидендам, полученным отечественными компаниями.

- 2% по налогу, который идет в федеральный бюджет – для компаний-резидентов особой экономической зоны.

- 0% — для сельхозпроизводителей и рыбных хозяйств, получивших доход от реализации произведенных ими продукции.

- 0% — для процентов по региональным и государственным облигациям, которые выпущены до 1997 года.

- 0% — для учреждений образования и медицинских.

- 0% — для хозяйствующих субъектов, которые осуществляют восстановительную и туристическую деятельность исключительно на Дальнем Востоке.

- 0% по налогу, зачисляемому в федеральный бюджет – для компаний, участвующих в инвестиционных проектах на уровне регионов.

На заметку: узнайте формулу расчета чистой прибыли.

Особые условия налогообложения предусмотрены и для субъектов, работающих в других сферах деятельности, в частности в страховой, банковской и предоставления юридических услуг.

Как считается налог на прибыль?

Налог на прибыль следует считать в процентах от налоговой базы с учетом установленной ставки. Для определения суммы платежа достаточно совершить две операции:

- Определение налоговой базы. Необходимо рассчитать полученную прибыль, для чего из суммы полученных организацией доходов вычитается сумма расходов, в частности себестоимость продукции, затраты на рекламу, оплату процентов по кредитам, содержание персонала и т.д.

- Расчет суммы налога. Полученную прибыль следует умножить на ставку налога, действующую в определенном регионе. В результате будет получена сумма налога, которую необходимо перечислить в бюджет.

Если считать налог по фактически полученной прибыли, то необходимо каждый месяц до 28 числа проводить авансовые платежи. Можно также посчитать налог на прибыль, полученную в предыдущем периоде, и платить его ежеквартально.

На заметку: узнайте, какой сегодня самый прибыльный малый бизнес в России.

Пример расчета налога на прибыль

Предположим, ваша компания получила за 2017 год от продажи продукции 1,5 млн рублей. Связанные с этим процессом расходы составили 1 млн рублей. Доходы, не связанные с реализацией товаров (услуг, работ), то есть внереализационные, получены в размере 20 тыс. рублей, а расходы в этой сфере оказались больше — 40 тыс. рублей.

Какие сильные качества указать в резюме?

Чтобы рассчитать прибыль, с которой должен платиться соответствующий налог, можно использовать одну из 2 формул, отдельно посчитать полученные доходы и отнять от них общую сумму расходов или определить прибыль от реализации товаров и из других источников отдельно. Выглядеть это будет следующим образом:

- 1 вариант расчета – с предварительным определением общих сумм доходов и расходов: (1 500 000 + 20 000) – (1 000 000 + 40 000) = 1 520 000 – 1 040 000 = 480 000 руб.

- 2 вариант расчета – с определением прибыли по разным видам деятельности отдельно: (1 500 000 – 1 000 000) + (20 000 – 40 000) = 500 000 – 20 000 = 480 000 руб.

Важно: полученную налоговую базу в сумме 480 тыс. руб. следует умножить на ставку: 480 000 * 20% = 96 000 руб.

Итак, при таких исходных данных, которые мы взяли за основу в нашем примере, организации нужно уплатить 96 тыс. рублей налога на прибыль. Рассчитать его несложно, и с этой задачей может справиться даже «чайник» в бухгалтерии. Федеральный бюджет получит налог в размере 3% прибыли, то есть 14,4 тыс. рублей, а бюджет субъекта федерации – 17% (или 81,6 тыс. рублей).

Подводим итоги

Налог на прибыль рассчитывается в процентах от налоговой базы, которая представляет собой разницу между полученными компанией доходами и ее обоснованными и документально подтвержденными расходами. Доходы могут быть как связанными с реализацией продукции, так и полученными из других источников. А расходы должны быть обоснованными, то есть совершенными в пользу развития бизнеса. Стандартная ставка упомянутого обязательного платежа – 20%. Однако для некоторых налогоплательщиков действуют льготы.

Чтобы рассчитать сумму налога на прибыль, необходимо прежде всего определить базу для налогообложения, то есть вычесть из суммы доходов за отчетный период понесенные компанией расходы. Следующий шаг – полученный результат, то есть чистую прибыль, умножаем на ставку налога. Если расходы превысили доходы, оснований для начисления рассматриваемого налога нет.

Источник: https://uvolsya.ru/raznoe/nalog-na-pribyl-kak-rasschitat/

Налог на прибыль организации — как рассчитать правильно?

Что такое налог на прибыль? Это — часть налоговой системы. Налог на прибыль зависит от конечного финансового итога деятельности организации.

Его относят к прямым налогам. Из этого следует, что объектом обложения является доходы организации, и платят они налог с прибыли. Данный налог не перекладывается на потребителя.

Есть тенденция к уменьшению его доли, так она уменьшилась с 30 % до 24 % в 2002 г. и до 20 %, начиная с 1 января 2009 года.

Организации в течение года готовят и сдают отчетность — декларации по налогу на прибыль — и платят авансовые платежи. Некоторые категории организаций не платят налог на прибыль. Они находятся на упрощенной или вмененной системах налогообложения.

Расчет налога на прибыль организации

В 2016 году все организации, которые работают по общей системе налогообложения, платят налог на прибыль.

Он считается федеральным, его базовая ставка равна 20 %, распределяется он таким образом: в федеральный бюджет перечисляют – 2 %, а в региональный — 18%.

Подробную информацию о том, как посчитать налог на прибыль, читайте ниже.

Налогооблагаемые доходы

К налогооблагаемым доходам организации за период, относятся доходы полученные в текущем году, которые входят в облагаемую базу (это указано в главе 25 «Налог на прибыль» НК РФ).

При определении доходов из них исключают акцизы, налог на добавленную стоимость и иные аналогичные платежи. Доходы предприятия, которые учитываются при вычислении налога на прибыль, делятся на два основных вида — от реализации товаров, услуг, имущественных прав, имущества и внереализационные доходы.

Для признания доходов необходимы первичные бухгалтерские документы и иные документы, подтверждающие выручку.

К внереализационным относятся доходы:

- от сдачи некоего имущества в аренду (субаренду);

- от доли в других организациях;

- прошлых лет, которые выявлены в отчетном периоде;

- как суммы кредиторской задолженности, которая была списана по истечению срока исковой давности;

- от операций, которые напрямую не были связаны с производством продукции и ее реализацией.

Не облагаемые доходы

При определении налоговой базы, не надо учитывать следующие доходы, полученные в качестве:

- предшествующей платы за продукцию (работы и услуги), имущественные права, имущества;

- имущества (с учетом денежных средств), которое поступило комиссионеру по договору комиссии;

- имущества при целевом финансировании;

- взносов в уставный капитал;

- заемных средств;

- стоимости неотделимых улучшений некоего арендованного имущества;

- имущества, имущественных прав в виде залога или задатка;

- имущества, безвозмездно полученного образовательными учреждениями;

- имущества и имущественные прав, принятых религиозными организациями на реализацию уставной деятельности;

- грантов.

К расходам организации, подлежащим вычету, относятся расходы, которые понесла организация в текущем году, принимаемые для целей налогообложения соответственно гл. 25 НК РФ.

В ней указывается, что предприятия имеют право уменьшать прибыль текущего года на сумму ранее понесенных убытков.

Любой реально обоснованный и подтвержденный документами доход организации в связи с ее производственной деятельностью, направленной на получения дохода, сокращает базу по налогу. К таким расходам относятся экономически оправданные затраты, оцененные в денежной форме.

Рассмотрим примеры:

- Можно ли реально уменьшить налогооблагаемую прибыль на расходы по оплате туристической путевки для сотрудника и его супруги на Гавайи? Все документы имеются. Данный расход нельзя назвать экономически обоснованным и связанным с деятельностью организации.

- Стоимость бронирования гостиницы в Лондоне, куда сотрудник ездил в деловую командировку. Он предоставил только счет. Так как данная командировка была делового характера и нацелена на получение дохода, то данный расход уменьшает налогооблагаемую прибыль.

- Произведены расходы по оплате услуг консультанта — программиста. Нет договора на оказание услуг, а также отсутствует акт приемки-передачи услуг. Такой расход не уменьшает налогооблагаемую прибыль, т.к. документально не подтвержден.

- Сотрудник едет в командировку. При покупке билета обязательно включается оплата сервиса-питание, определенные напитки, печатные издания 2 — 3 видов. Казалось бы, это является необоснованным, но данный сервис обязательный, поэтому такие затраты можно считать экономически оправданными. Поэтому, суд будет на стороне налогоплательщика в данном случае.

Под обоснованными затратами понимаются затраты, подтвержденные:

- документами, соответственно законодательства Российской Федерации:

- документами, соответствующими обычаям делового оборота, применяемые в иностранном государстве, на чьей территории были произведены расходы.

Себестоимость — это стоимостная оценка реализуемых в процессе изготовления продукции (работ, услуг), сырья, ресурсов природы, материалов, энергии, топлива основных фондов.

С расходами в нашей стране получается очень интересная картина. Нетрудно догадаться, что организации будут делать все возможное, чтобы сократить этот налог. Для этого в затраты включаются все возможные расходы, чтобы прибыль вообще стремилось к нулю.

Конечно это чревато проверками в налоговой, но предприниматели идут на этот риск из-за возможности снять с себя большие затраты.

Расходы, не вычитаемые из налогооблагаемой базы

Не все реально имеющие место затраты можно включить в себестоимость продукции (услуг, работ) Одни можно производить только из собственной прибыли, которая осталась у предприятия после оплаты всех налогов, другие включаются в себестоимость в пределах нормативов (суточные, представительские расходы).

Размер налога на прибыль

Рассмотрим, как рассчитать налог на прибыль организации.

Чтобы узнать размер налога на прибыль, нужно определить базу.

Она находится нарастающим итогом от начала до конца года.

При расчете надо использовать формулу:

База по налогу на прибыль по всем операциям (обложенным по ставке 20%) равна доходам от реализации и внереализационным доходам по нарастанию с начала года за вычетом расходов, связанных с производством и продажей по нарастанию с начала года, плюс убытки по операциям, рассматриваемым при подсчете налога на прибыль в специальном порядке, минус убытки прошлых лет.

Если результат расчетов будет отрицательным, значит, налоговая база будет равна нулю.

Налог на прибыль организаций 2016 — как рассчитать?

Налоговый период равняется одному году, отчетные периоды являются 1 квартал, полгода и 9 месяцев.

Налог на прибыль в бюджет федеральный — будет равен 2 % от налоговой базы.

Налог на прибыль в бюджет региональный — будет равен 18 % от налоговой базы.

Для того чтобы понять, как рассчитать налог на прибыль, приведем пример порядка расчета.

Периодом отчета по налогу на прибыль является квартал. Известно, что региональная ставка равна 18 процентам.

Доходы организации в 1 квартале (облагаются по ставке 20%) были равны 1 800 т. р., а расходы – 2 200 т. р. Значит, в 1 квартале организация понесла убыток 400 т. р. В данном случае база налога и авансовый платеж по первому кварталу равны нулю. Доходы организации во 2 квартале, которые облагались по ставке 20 %, составили 3 500 т. р., а расходы — 1 500 т. р.

Поэтому в конце полугодия доходы и расходы составляют:

- доходы 5 300 т. р. (1 800 т. р. + 3 500 т. р.);

- расходы 3 700 т. р. (2 200 т. р. + 1 500 т. р.).

База налога в конце полугодия равна 1 600 т. р. (5 300 т р. – 3 700 т. р.).

Платеж авансовый по налогу за период отчета будет составлять:

- в бюджет федеральный – 32 т. р. (1 600 т. р. * 2 %);

- в бюджет региональный — 288 т р. (1 600 т. р. * 18 %).

Налог на прибыль должен выполнять свою основную задачу — обеспечивать стабильность инвестирования в сферу производства продукции, а также законное увеличение капитала организации. Очень важно, чтобы государство очень осторожно пользовалось таким инструментом, как налог, так как очень большие ставки налога могут просто закрыть производство.

В другом случае предприниматели просто будут всеми возможными способами стараться обойти закон, закладывая в затраты все, что только можно.

Важно найти баланс. Предприятие должно иметь возможность развиваться без бремени запредельных ставок, а государство, соответственно, иметь источник доходов.

Сейчас в стране кризис. Хотелось бы, чтобы государство реально оценивало экономическое положение организаций и предоставляло помощь и содействие в их развитии. В данном случае в выигрыше окажутся все – государство, организации, страна в целом.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 288-73-46, Санкт-Петербург +7 (812) 317-70-86 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://lawyer-guide.ru/nalogovoe-pravo/raschet-nalogov/na-pribyl-kak-rasschitat.html

Составление декларации по налогу на прибыль и ее заполнение для чайников с примерами

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Рекомендации по заполнению для чайников декларации по налогу на прибыль

Несомненно, заполнение для чайников декларации по налогу на прибыль достаточно сложное занятие. Однако разобравшись в деталях, можно легко и быстро составить справиться с такой задачей.

Что такое налог на прибыль

Это один из основополагающих источников пополнения бюджета. Он является прямым, т.е. сумма для перечисления в бюджет плательщиком данного сбора находится в прямой зависимости от полученной прибыли. Последняя рассчитывается как разность между доходами и расходами.

Это федеральный налог. Обязанность его уплаты установлена федеральными законами, а значит, распространяется на все регионы страны. Однако встречаются исключения, установленные законодательными актами.

Основные элементы и правила обложения содержатся в ст. 25 НК РФ.

Какие доходы может получать фирма

Все доходы условно можно поделить на два типа:

- от реализации

- внереализационные

Состав данных групп представлен в таблице 1.

| От реализации (ст. 249 НК) | Внереализационные (ст. 250 НК) |

| собственных товаров | от долевого участия |

| приобретенных товаров | положительная (отрицательная) курсовая разница |

| произведенных работ или оказанных услуг | возмещение убытка и ущерба |

| имущественных прав | аренда |

| проценты по договорам | |

| безвозмездно полученные | |

| прошлых лет | |

| от участия в простом товариществе и т.д. |

Пошаговое заполнение декларации на видео:

Плательщики НП

Плательщиками являются организации. К последним в соответствии со ст. 246 НК относятся:

- Российские организации

- Иностранные организации

- Ответственные участники консолидированной группы

Первые представляются:

- коммерческими фирмами

- некоммерческими предприятиями

- иностранными компаниями, которые признаются резидентами

- иностранными компаниями, которые управляются из места в области РФ

Зарубежные фирмы, не относящиеся к первой группе, обязаны платить такой сбор при соблюдении следующих условий:

- осуществление деятельности через представительство, которое имеет регистрацию в РФ

- получение доходов из источников в РФ

КГН – это объединение предприятий для уплаты налога на прибыль. Цель ее создания для фирм – снижение налогового бремени, для налоговиков – упрощение контроля над правильностью расчета данного сбора.

Не признаются плательщиками предприятия FIFA и многие связанные с ними фирмы (п. 4 ст. 246 НК). Также освобождаются от такой обязанности компании-участники проекта «Сколково» (ст. 246.1 НК).

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.

Для всех вариантов прибыль определяется нарастающим итогом.

Срок сдачи отчетности

Ст. 289 НК определены сроки представления отчетности, указанные в таблице 2.

| Период | Срок |

| налоговый | до 28.03 следующего года |

| отчетный | до 28 числа следующего за окончанием периода месяца |

Источник: http://PravoDeneg.net/buhuchet/uchet/zapolneniyu-dlya-chajnikov-deklaratsii-po-nalogu-na-pribyl.html

Как правильно рассчитать декларацию по налогу на прибыль

Функционирование любой организации или другого юридического лица коммерческого типа осуществляется с единственной целью – получение максимальной выгоды и прибыли от продажи товаров или оказания услуг. Согласно законодательству, предприятия обязаны платить налог на прибыль, который можно рассчитать самостоятельно по формуле или при помощи специального онлайн калькулятора. Налог на прибыль является одним из главных источников формирования доходной части Государственного бюджета Российской Федерации.

Формула для расчета налога на прибыль организации

Для подсчета суммы налога на прибыль организации используется стандартная формула:

РАЗМЕР НАЛОГА НА ПРИБЫЛЬ = ставка налога * налоговая база

Ставка налога на прибыль

Ставка налога на прибыль по действующему законодательству Российской Федерации составляет 20%, из которых в федеральный бюджет страны поступают только 2%, а оставшиеся 18% перечисляются в региональный бюджет субъекта федерации.

Данная ставка налога действует и для резидентов Российской Федерации.

Для иностранных организаций, которые не имеют постоянного представительства на территории страны, размер налога на прибыль состоит из 20% со всех доходов и 10% от сдачи или использования транспортных средств для осуществления международных перевозок.

Как рассчитать налоговую базу

Ниже 3 формулы по расчету налоговой базы

Доходы, которые не облагаются налогом на прибыль

Перечень доходов юридического лица, которые не облагаются налогом на прибыль, содержится в статье 251 Налогового кодекса Российской Федерации, так налогообложению не подлежат:

- Средства и гранты целевого финансирования.

- Предоплата, внесенная за товары, когда используется метод начисления.

- Стоимость имущества, которое внесено в качестве вклада в уставный капитал фирмы.

- Полученные заемные средства.

- Стоимость неотделимых улучшений основных средств, которые были предоставлены фирме по договору безвозмездного пользования.

- Стоимость имущества или финансовые средства, которые получены фирмой в связи с выполнением обязательств по договору посредничества, исключение из общего правила – собственное вознаграждение посредника.

- Стоимость неотделимых улучшений имущества, полученного в аренду, которые были проведены арендатором.

Под налогообложение не подпадает также имущество, которое было получено юридическим лицом безвозмездно:

- От другого юридического лица, если его доля в уставном капитале организации составляет более пятидесяти процентов.

- От физического лица, если доля такого лица в уставном капитале фирмы составляет более пятидесяти процентов.

- От другой организации, если доля юридического лица-получателя в ее уставном капитале составляет более пятидесяти процентов.

Однако если вышеперечисленные объекты имущества в течение года были переданы во владение или пользование третьим лицам, то налог на прибыль следует уплатить в общем порядке.

Расходы, которые подлежат вычету из налогооблагаемой базы

Из налогооблагаемой базы высчитываются следующие виды расходов:

- На оплату труда сотрудников.

- Амортизация основных средств.

- Материальные расходы.

- Другие расходы, которые связаны с реализацией и производством продукции.

- Внереализационные расходы.

К расходам на оплату труда сотрудников относятся:

- Заработная плата.

- Премии.

- Доплаты.

- Компенсации.

- Расходы на оплату труда сотрудникам, которые осуществляют трудовую деятельность по гражданско-правовым договорам.

- Единовременные денежные суммы, выплачиваемые за выслугу лет.

- Расходы по оплате труда сотрудников за период временного вынужденного простоя фирмы.

- Страховые платежи по договорам добровольного и обязательного страхования.

- Средства, которые зарезервированы на предстоящую оплату вознаграждений за выслугу лет и выплату отпусков.

- Начисления при реорганизации фирмы или сокращениях штата.

- Затраты сотрудников на выплату кредитных процентов, займы на приобретение и строительство жилья.

К прочим расходам, связанным с реализацией и производством продукции относятся:

- Услуги сторонних юридических лиц.

- Аренда.

- Реклама.

- Страхование.

- Обучение кадров.

- Компенсации за пользование личным транспортом.

- Представительские и командировочные расходы.

- Права на пользование базами данных и программами для компьютерной техники.

Внереализационные расходы – это:

- Списанная дебиторская задолженность.

- Проценты по кредитам и займам.

- Судебные издержки и арбитражные сборы.

- Отрицательная курсовая разница.

- Проценты по ценным бумагам.

- Средства, которые фирма потратила на формирование резерва по сомнительным долгам.

- Неустойки, штрафы и пени за нарушенные условия договоров.

- Потери от форс-мажорных обстоятельств.

- Убытки за прошлые года, которые были выявлены в текущем налоговом периоде.

- Недостачи материальных ценностей, которые были выявлены при проведении инвентаризации, если виновные лица отсутствуют.

Расходы, которые не подлежат вычету из налогооблагаемой базы

Расходы, которые не высчитываются из налога, содержатся в статье 270 Налогового кодекса Российской Федерации:

- Вознаграждения и выплаты для членов совета директоров.

- Взносы учредителей в уставный капитал фирмы.

- Отчисления в резерв, которые проводятся на случай обесценивания вложений в покупку ценных бумаг. Исключение из общего правила – отчисления профессиональных участников рынка ценных бумаг.

- Налоги и платежи за превышение фирмой ограничений по выбросам в окружающую среду загрязняющих компонентов.

- Убытки, которые фирма понесла в процессе обслуживания производственной и хозяйственной деятельности. В этот список входят объекты коммунально-жилищной и культурно-социальной сферы.

- Пени и штрафы, которые перечисляются в бюджет государства, а также во внебюджетные фонды.

- Имущество и средства, которые были переданы по кредитам и договорам займа.

- Плата за нотариальное оформление, если суммы оплаты превышают установленные тарифы.

- Предоплата, которая была внесена за товар при использовании способа начисления.

- Частичное или полное погашение кредитов, которые были предоставлены работникам на жилье.

- Добровольные членские взносы, переведенные в фонды общественных организаций.

- Суммы переоценки ценных бумаг по их рыночной стоимости, если разница отрицательна.

- Стоимость имущества, которое было передано безвозмездно (в том числе расходы на передачу такого имущества).

- Премии, которые были выплачены из финансовых средств специального назначения или целевых поступлений.

- Оплата проезда сотрудников из дома до работы и назад, если подобная оплата не предусмотрена пунктами коллективного договора или производственными особенностями.

- Одноразовые выплаты по уходу на пенсии, надбавки к пенсионному обеспечению.

- Путевки на отдых и лечение для работников.

- Оплата отпусков, которые не предусмотрены действующим законодательством, но предусмотрены коллективным договором.

- Посещение спортивных и культурных мероприятий.

- Оплата товаров личного употребления и аналогичные расходы, осуществляемые в пользу работника.

- Подписка на литературу, которая не используется в производственных целях.

- Льготное или бесплатное питание, которое не предусмотрено положениями коллективного договора или действующего законодательства.

Декларация по налогу на прибыль

Декларацию по налогу на прибыль организация подает в конце года, а сам налог можно оплачивать как единовременно по окончании налогового периода, так и ежемесячно в течение года.

Отчетными периодами по налогу на прибыль считаются:

- Полугодие (включительно по июнь).

- Первый квартал года.

- Девять месяцев (включительно по сентябрь).

Источник: https://ru-act.com/nalog/raschet-naloga/nalog-na-pribyl.html