Как юридическому лицу продать автомобиль физическому лицу?

Зачастую, при просмотре объявлений о продаже транспортных средств можно увидеть очень заманчивые предложения. Однако, при общении с продавцом оказывается, что машина принадлежит юридическому лицу.

Как поступить в этой ситуации? Будет ли такая сделка выгодна покупателю и какие подводные камни могут быть? Ответы на эти и другие вопросы вы найдете в нашей статье.

Заметим, что говорить будем не об автосалонах и организациях, чей род деятельности непосредственно связан с продажей машин.

Выгодно ли приобретать автомобиль у юридического лица?

Перед тем как ответить на этот вопрос необходимо понять, а по какой причине организация решила путем продажи избавиться от транспортного средства. Во-первых, у автомобиля может заканчиваться срок амортизации или уровень изношенности может превышать допустимый, в связи с чем необходимо снятие с баланса предприятия.

Во-вторых, организация могла изменить род своей деятельности и конкретный автомобиль не нашел своего применения или предприятие обновило автопарк и старые автомобили необходимо было списать с баланса.

Кроме того, продажа автомобиля возможна в случае реорганизации или ликвидации юридического лица, или в случае возникновения необходимости погашения задолженностей перед третьими лицами за счет продажи своего имущества.

Существует еще множество причин, в связи с которыми предприятия продают свои автомобили и в каждом конкретном случае, нужно индивидуально определять соответствует ли заявленная цена качеству. Еще одним немаловажным фактором выгодности сделки будет являться «чистота» юридического лица, ведь в наихудшем случае придется судиться с организацией или кредиторами, которые могут претендовать на приобретенное имущество.

Особенности покупки автомобиля у организации

Для того, чтобы не жалеть о приобретении автомобиля у юридического лица, необходимо в первую очередь проверить его благонадежность. Это можно сделать самостоятельно при помощи интернета.

Стоит изучить выписку из ЕГРЮЛ, проверить наличие налоговой задолженности, наличие исполнительных производств в отношении организации, наличие незавершенных арбитражных судебных разбирательств. Также стоит узнать, не находится ли организация в стадии банкротства.

Если при такой проверке возникли какие-то сомнения в продавце, то от сделки лучше отказаться.

Сделка купли-продажи авто между юридическим и физическим лицом имеет свои особенности, хотя этот процесс практически не отличается от аналогичного между физическими лицами. Эти особенности касаются представителя организации, уполномоченного на совершение сделки, составления самого договора купли-продажи, а также передачи денежных средств за приобретенный транспорт.

Подписать договор и передать автомобиль физическому лицу может только человек, который обладает соответствующими полномочиями. Очень хорошо, если таким представителем будет лицо из высшего руководства организации, а не кто-то из числа обслуживающего персонала. Это еще один признак, который должен насторожить покупателя.

Если это будет генеральный директор, то это идеально, так как только он имеет право совершать сделки без доверенности. Если же интересы продавца представляет другой сотрудник, то он должен предоставить нотариально заверенную доверенность.

Это обязательное условие, так как обычную доверенность при определенных условиях можно отменить уже после совершения сделки и тогда длительных судебных разбирательств не избежать.

Специфика договора купли-продажи

Сам договор не сильно отличается от аналогичного между физическими лицами. Он составляется в свободной форме, однако стоит учитывать, что в графах, относящихся к продавцу должны быть указаны данные юридического лица и его представителя. В тексте договора стоит обратить внимание на:

- Наименование юридического лица;

- ИНН, ОГРН, расчетный и корреспондентский счет;

- Адрес юридического лица;

- Указание нормативного акта, на основании которого действует представитель (доверенность);

- Паспортные данные уполномоченного на сделку лица;

- Документ со стороны продавца скрепляется не только подписью его представителя, но и оттиском официальной печати юрлица.

Для того, чтобы заключить полностью законную сделку купли-продажи транспортного средства между юридическим и физическим лицом необходимо подготовить такие документы, как паспорт транспортного средства, свидетельство о регистрации, паспорта покупателя и представителя организации-продавца, локальный приказ предприятия о реализации автомобиля, нотариально заверенную доверенность на представителя, заключение специалиста о реальной стоимости приобретаемого транспорта, а также непосредственно договор купли-продажи с приложением в виде акта приема авто.

https://www.youtube.com/watch?v=bF9QKGTA3XY

Зачастую возникают вопросы в такой сделке, как покупка автомобиля у организации генеральным директором или другим ее ответственным работником. Ведь в этом случае обе стороны договора являются взаимовыгодными и при проверке соответствующими органами такая сделка может быть признана незаконной, что повлечет наложение штрафа на юридическое лицо.

Чтобы избежать подобных последствий нужно произвести несложную процедуру — определить реальную стоимость транспортного средства при помощи независимого специалиста. Об этом составляется акт и один из экземпляров остается в бухгалтерии, чтобы при проведении проверки можно было доказать, что стоимость не занижена. Также немаловажным фактором законности будет и оплата приобретения.

Лучше, если расчет происходит наличными в кассу с выдачей приходного ордера.

Как юридическое лицо платит налог за продажу?

Когда предприятие продает автомобиль, то естественно оно получает прибыль. Как же выплатить на нее налог? Это в первую очередь зависит от системы налогообложения конкретной организации. При общей системе налогообложения уплачивается 20% от всех доходов (за вычетом расходов) за отчетный период.

Но для продажи автомобиля наиболее выгодна упрощенная система, так как нет необходимости оплачивать НДС. В таком случае могут быть применены два вида налога: 6% от дохода, независимо от расходов или 15 % от разницы доходов и расходов.

Особенность вмененной системы налогообложения заключается в том, что выплачивается постоянная сумма, не зависящая от доходов. Важно только, чтобы деятельность, которую осуществляет организация, отвечала требованиям ЕНВД.

Так как доказать это достаточно сложно, то зачастую проще не использовать эту привилегию, а выплатить налог по двойной системе — общей или упрощенной. А вот налог на имущество будет выплачиваться в обычном порядке — за время, которое автомобиль находился в собственности.

Заключение

Приобретение автомобиля у юридического лица не сильно отличается от аналогичной процедуры между двумя физическими лицами. Необходимо только учитывать некоторые моменты, такие как доверенность представителя, акт приема-передачи, справка о реальной стоимости, и тогда покупка обязательно порадует и не доставит лишних юридических проблем.

Источник: https://insur-portal.ru/kuplya-prodazha/prodazha-avto-fizicheskomu-licu

Продажа автомобиля организацией физическому лицу

Юридическое лицо имеет возможность и право продажи принадлежащего ему автомобиля не только фирмам, но и частным лицам. Соответственно, частное лицо имеют право этот автомобиль приобрести в собственность. Такие сделки имеют существенные нюансы.

Как правильно подготовить пакет документов, какую стоимость авто отразить в договоре купли-продажи, что о таких сделках говорит Налоговый кодекс, состав бухгалтерских проводок по сделке – вот далеко не полный перечень вопросов, которые приходится решать бухгалтеру организации-продавца.

Договор и другие документы

Основным документом, подтверждающим сделку продажи автомобиля между юрлицом и физлицом, является договор купли-продажи. Каких-то особенностей или нововведений, по сравнению с прошлыми периодами, договор в настоящее время не содержит. Вместе с тем его содержание должно отвечать нормам гражданского законодательства РФ.

Стандартный договор купли-продажи авто составляется по нормам ГК РФ, ст. 161, 454, 458, 130, 224, 223. Он должен включать:

- число и место, где заключался;

- реквизиты сторон (данные паспорта физлица и реквизиты продавца-юрлица);

- содержание сделки и обязанности сторон;

- детальное описание автомобиля;

- стоимость (цифрами и прописью);

- как будут исполняться обязанности по договору: порядок передачи товара, передачи средств, дата передачи;

- аксессуары, дополнения к автомобилю (при наличии);

- пакет передаваемых документов.

На заметку! Несмотря на то что автомобиль – движимое имущество и при продаже в общем случае регистрация прав не требуется (ст. 130 ГК РФ), его необходимо переоформить на нового владельца в ГИБДД. Один экземпляр договора необходимо оставить в инспекции.

Продажа основного средства в организации осуществляется приказом руководителя. При заключении договора и переоформлении потребуются документы на автомобиль, прежде всего ПТС. Выбытие ОС оформляется пакетом бухгалтерских документов. При внесении наличных денег через кассу физлица на руки покупателю выдаются подтверждающий кассовый документ и вторые экземпляры бухгалтерских документов. О них мы будем говорить более подробно дальше.

Стоимость автомобиля и его цена

При определении продажной цены стороны могут договориться на любую сумму. Об этом говорит ст. 40 НК РФ п. 1. Пока не доказано обратное, любая цена сделки считается рыночной и законной. Проверять сделку налоговики имеют право, только если в ней есть признаки взаимозависимости продавца и покупателя, а значит, по логике фискальных органов, и корысти (п. 2 той же статьи).

Согласно ст. 421 ГК РФ участники сделки свободны при заключении договора, в том числе и в части установления цены на товар. Если автомобиль продается по низкой цене, малой остаточной стоимости либо значительно ниже рыночной, целесообразно составить акт, в котором нужно указать все технические характеристики подержаного авто, в том числе его дефекты как обоснование цены.

Списанный автомобиль тоже можно реализовать частному лицу. В этом случае логично будет к пакету документов и акту приложить справку бухгалтерии о том, что автомобиль списан и числится за балансом. Привлекают также независимых оценщиков.

Отражение сделки в учете организации

Доходы признаются организацией по договорной рыночной стоимости. Кроме договора купли-продажи, необходимо зафиксировать сделку в первичных документах. Унифицированные формы по учету ОС отвечают особенностям передачи транспортного средства по договору между гражданином и фирмой не в полной мере.

Товарная накладная ТОРГ-12 также не может быть использована. Документ, регламентирующий ее применение, касается только юрлиц (пост. Госкомстата №132 от 25/12/98 г.) и ТМЦ, а не основных средств, к которым относится автомобиль.

Для подобных случаев в организации должен быть разработан собственный бланк акта приема-передачи автомобиля. Его форма фиксируется в учетной политике фирмы.

Согласно акту, делается соответствующая запись в карточке ОС-6 по выбывшему авто.

Выписывать ли покупателю счет-фактуру? Очевидно, нет, поскольку граждане НДС не платят и к вычету его не предъявляют. Это подтверждается и позицией фискальных органов. Так, ст.

168-7 НК утверждает, что для выполнения требований, касающихся НДС, если речь идет об услугах и товарах в розницу, достаточно выдать покупателю кассовый чек. Ст.

169-3 (1) НК освобождает фирму от обязанности выдавать счет-фактуру гражданину, если стороны письменно согласились с таким вариантом. Рекомендуется прописывать указанный нюанс в договоре купли-продажи.

Наконец, оформлять лишь один экземпляр документа по НДС считает возможным Минфин (письмо №03-07-09/14 от 25/05/11 и ряд других).

Корреспонденции счетов по договору такие:

- Дт 62 Кт 91/1 – зафиксирован доход от реализации.

- Дт 91/2 Кт 68 – начислен НДС.

- Дт 01/выбытие ОС Кт 01 – зафиксирована первоначальная стоимость транспорта.

- Дт 02 Кт 01/выбытие ОС – зафиксирована начисленная амортизация реализуемого ОС.

- Дт 91/2 Кт 01/выбытие ОС – зафиксирована в прочих расходах остаточная стоимость выбывающего автомобиля.

- Дт 50, 51 Кт 62 – автомобиль оплачен физлицом.

Оплату производят через кассу, с вручением покупателю кассовых документов, подтверждающих внесение денег, либо фиксируют внесение денег на расчетный счет юрлица от физлица.

При этом обязательно использовать ККТ, как и при любой сделке, в которой фигурируют наличные. Лимит расчетов наличными через кассу соблюдать в данном случае не нужно – он не касается расчетов с физическими лицами.

В НУ доход по сделке признается облагаемым налогами при ОСНО, УСН, ЕНВД, совмещенном с одним из названых режимов. При совмещении с ЕНВД необходим четкий раздельный учет.

Если автомобиль использовался в деятельности, облагаемой «вмененным» доходом, выручка по нему налогом облагаться не будет, в ином случае – облагается. При проверке ФНС особенно обращают внимание на этот момент.

Некоторые налогоплательщики, во избежание проблемных ситуаций при совмещении режимов, по умолчанию относят доход от продажи авто к налогооблагаемым. Согласно ст. 268 п. 1 НК, если продается амортизируемое имущество, доход можно уменьшить на его остаточную стоимость.

«Подводные камни», о которых лучше знать заранее

Как показывает практика указанных сделок, некоторые моменты могут вызывать споры с контролирующими органами, проблемы при сдаче налоговой отчетности, в которой отражается купля-продажа. Об отсутствии сторонних претензий лучше позаботиться заранее.

Чтобы у налоговой не возникало вопросов по стоимости продажи, указанной в договоре, целесообразно приложить к нему заключение независимого эксперта, оценивающего продаваемый автомобиль. Это особенно касается авто с пробегом, частично или полностью изношенных. Срок оплаты не должен быть более поздним, нежели дата, указанная в акте приёма-передачи.

Может ли организация продавать своим сотрудникам принадлежащие ей автомобили? Между налогоплательщиками и ФНС по многим аспектам таких сделок идет дискуссия.

Суть ее в том, что существует понятие «взаимозависимых лиц», или лиц, экономически связанных между собой, интересы которых могут пересекаться, и одно из таких лиц может оказывать влияние на другое (ст. 105.1 НК РФ). Чиновники фискальных органов, ссылаясь на ст.

212 НК РФ, могут признать заниженную цену сделки материальной выгодой покупателя и доначислить НДФЛ на эту гипотетическую «выгоду».

Организации может быть доначислен налог на прибыль. Налоговую базу они определяют, сравнивая аналогичные сделки между взаимозависимыми и невзаимозависимыми контрагентами.

Прямых указаний на то, являются ли работники и работодатели взаимозависимыми, в законодательстве нет. Иная ситуация возникает, если автомобиль продается руководителю этой же фирмы как частному лицу. Исходя из норм ст. 105.

1 НК РФ, оснований считать стороны сделки взаимозависимыми здесь больше (например, если доля участия руководства более 25%).

К сведению! Однако чтобы иметь основание для доначисления налогов, необходимо как минимум доказать факт взаимозависимости и факт продажи по ценам, не имеющим отношения к рыночным, определить цены как безосновательно заниженные. В ином случае цена сделки автоматически считается законной и рыночной.

При наличии соответствующих ресурсов у организации продажу автомобиля лучше проводить через аукцион.

Самое важное

- Продажа автомобиля организацией частному лицу оформляется договором купли-продажи автомобиля и пакетом бухгалтерских документов, одним из основных является акт приема-передачи.

- Доходы по сделке налогооблагаемы. Цена в договоре может фигурировать любая. Выдавать счет-фактуру покупателю не обязательно, если этот пункт прописан в договоре.

- При продаже автомобиля директору может возникнуть вопрос о стоимости сделки и о взаимозависимости сторон. Во избежание подобных претензий со стороны налоговых органов целесообразно привлекать к оценке автомобиля независимых специалистов.

- Бухгалтерский учет выбывающего авто ведется с использованием стандартных проводок и счетов 01, 02, 91, 62, а также счетов наличных и безналичных расчетов.

Источник: https://assistentus.ru/vedenie-biznesa/prodazha-avtomobilya-organizaciej-fizicheskomu-licu/

Ндс при продаже автомобиля юридическим лицом: отмена ндс в 2018/2026

Продажа авто для юридических лиц регулируется специальными договорами, в которых должно быть указано, что реализация автомобиля проводится не физическим лицом, а от лица предприятия или компании.

Перечень необходимых документов

Для законной продажи авто нужно подготовить пакет документов. Среди них обязательными будут:

- Свидетельство о регистрации транспортного средства

- Страховой полис

- Документ, свидетельствующий о технической исправности авто

- Паспорт стороны, покупающей машину

- Свидетельство оплаты государственной пошлины

- Заявление на повторную регистрацию авто новым владельцем.

Правила об оплате НДС юрлицами

Важно! В законодательстве указаны некоторые нюансы выплаты НДС юрлицами. Каждый из них касается того способа налогообложения, на котором находится конкретная компания.

Разберемся в видах:

- При наличии упрощенной системы начисления налогов ставка может быть 6% в том случае, если налог накладывается на доходы компании.

- Упрощенная налоговая система также подразумевает наличие ставки в 15%. Это правило вступает в силу тогда, когда налог применяется к доходам, уменьшенным на сумму расходов.

- Вторым типом является стандартная система налогообложения. Она подразумевает наличие стандартной ставки в размере 24%

Перед продажей авто юридическое лицо должно самостоятельно провести налоговые вычеты.

Обратите внимание! Есть исключение, когда обязанность по выплате НДС пропадает.

Оно касается тех случаев, когда от сделки о продаже авто юридическое лицо не получит дохода. Происходит это в двух случаях:

- Если авто было продано по закупочной цене

- Если оно было реализовано по цене, меньшей за стоимость покупки юридическим лицом.

Ситуация на данном этапе

Цены на новые авто из салонов продолжают стремительно расти. Именно поэтому покупатели все чаще обращают внимание на б/у авто. А так как цена на популярные японские автомобили в долларах выросла более чем на 20%, если сравнивать с прошлым годом, то продажа подержанных авто будет доступна и дилерам. Это позволит им в некоторой степени компенсировать продажи.

Основной проблемой реализации схем о продаже подержанных авто выступал только двойной налог. Но напомним, что с апреля этого года было введено правило об отмене второго НДС, касающееся продажи подержанных авто.

Будет ли полностью отменен НДС в 2026 году?

В конце мая появилась новость о возможной отмене НДС при продаже б/у автомобилей. причина нововведений – наличие в существующей системе правил двойного налогообложения.

Ожидается, что реформа в действующий налоговый кодекс будет внесена до ноября текущего года. Изменение будет принято в рамках государственной политики по оптимизации административного законодательства. Рекомендуем следить за новостями по этому вопросу.

Проект государственной реформы

Проект получил название национальной технологической инициативы. Его целью является создание комплекса условий для выведения российских компаний на высший уровень мировых технологических рынков. Интересный факт! Предыдущие действия в рамках кампании касались выпуска беспилотных летательных аппаратов и оптимизации производственных технологий.

Важно то, что на сегодняшний день проблема заключается в том, что при продаже подержанного автомобиля юридические лица должны платить налоги дважды.

Такой порядок работы является экономически неэффективным. Юридические лица должны поднимать стоимость автомобилей, что уменьшает спрос на них со стороны покупателей. Реформа будет подразумевать снижение налогов, что повлечет за собой появление более конкурентоспособных цен на авто.

Последствия отмены двойного НДС на продажу авто

Многие эксперты говорят о том, что отмена двойного НДС на продажу авто будет способствовать развитию дилерской сферы, в частности.

Так как система выглядит многообещающе, то перекупщики авто смогут оперировать ими намного проще, выкупая их как в физических, так и в юридических лиц.

При этом пропадает необходимость выплаты двойного НДС: сначала за выкуп авто, а позже за реализацию новому покупателю. Это значит, что государственная система по перепродаже авто войдет в стадию развития.

Как было и что будет

Стоит отметить, что внедрение этого механизма позволит оптимизировать сотрудничество сторон, сделав рынок более легальным. Что это значит?

Если ранее автомобильные дилеры, которые выкупали авто у разных владельцев, использовали специальные схемы с целью сохранения НДС, то теперь им незачем беспокоиться. Теперь все стороны сделок получают фиксированные правила сотрудничества, согласно которым ни одна из них не потеряет много денег на выплате налогов.

Аналитики указывают на то, что система отмены двойного НДС касается не так стоимости авто в будущем, как самого механизма покупки-продажи.

На рынок смогут выйти больше официальных предприятий, занимающихся перепродажей авто. А юридические или физические лица будут иметь выбор между тем, кому выгоднее продать авто и какие правила сотрудничества более выгодные.

В соответствии с новыми правилами, перекупщики смогу приобретать авто у юридических лиц и затем перенаправлять его к новому клиенту от своего имени, а не от лица юридического лица. Это значит, что пропадает множество наценок на продаже авто, из-за чего вся схема становится более привлекательной для обеих сторон.

Просуммируем

Отмена двойного НДС откроет много возможностей для всех сторон сделки. Это означает, что и продавец (юридическое лицо), и покупатель (физическое лицо) смогут участвовать в юридически безопасных сделках.

Первая сторона сможет реализовать машины с пробегом по рыночным ставкам. Юридические лица не должны будут выплачивать обязательный двойной налог.

Кроме этого, это дает им возможности не компенсировать его за счет покупателя, то есть, повышая стоимость товара.

В условиях финансового кризиса такие нововведения будут эффективными и подымут всеобщий интерес к этой сфере, мотивируя стороны сделок участвовать в легальных торгах.

Источник: https://xn--80acckavdawcfiqb8ay3m2a.xn--p1ai/nds-pri-prodazhe-avtomobilja-juridicheskim-licom/

Все о продаже авто физическим лицом юридическому лицу

Гражданское законодательство РФ допускает заключение сделок между разными субъектами: физическими и юридическими лицами, муниципалитетами, органами государственной власти (с некоторыми оговорками).

Если вести речь о купли-продаже авто, то можно уверенно заявлять, что «физик» может продать свою машину не только другому физическому лицу, но и ООО, ПАО и так далее. Как осуществляется данный процесс?

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (812) 467-38-65 Санкт-Петербург

Показать содержание

Какие документы нужны для реализации автомобиля юрлицу?

Собственник продаваемого автомобиля должен иметь при себе следующие бумаги:

- Паспорт.

- ПТС – тоже паспорт, но транспортного средства. В этом документе содержатся все основные сведения о самой машине, её узлах и агрегатах, о том когда автомобиль ставился на учет и снимался с него.

Это тот минимум, который необходим, чтобы подготовить и подписать ДКП. Остальные документы можно считать дополнительными:

- свидетельство о регистрации ТС, подтверждающее, что машина зарегистрирована на имя продавца;

- диагностическая карта, свидетельствующая о том, что автомобиль прошел техосмотр;

- полис ОСАГО, подтверждающий, что ответственность собственника или иного водителя, вписанного в полис, застрахована.

Покупатель должен иметь следующие документы:

- Свидетельства ОГРН и ИНН, если они выдавались. Выписку из ЕГРЮЛ, информирующую о том, что юридическое лицо стоит на учете в налоговых органах.

- Учредительный документ. Например: устав.

- Приказ о назначении руководителя.

- Доверенность на имя представителя организации, если без этого документа сотрудник компании не имеет права действовать.

- Решение руководящего органа о приобретении ТС.

- Паспорт поверенного.

Во-первых, представитель юр. лица должен подтвердить, что у него имеются полномочия на участие в сделке. Во-вторых, нужно доказать, что организация зарегистрирована в законном порядке и ведет свою деятельность легально.

Первым делом нужно найти покупателя. Для этого необходимо разместить объявление о продаже. Наиболее эффективно это делать в интернете. Многие юрлица приобретают новые машины, без пробега, но, если компания начинающая, то она может обратить внимание и на б/у авто. Особенно интересна покупка автомобиля для организации, если физлицо продает какою-то спецтехнику.

Допустим, покупатель найден. Что нужно делать дальше?

Основные этапы проведения сделки купли-продажи ТС между физлицом и юрлицом описаны здесь.

Составление договора купли-продажи

Он будет стандартным, в целом. Блок, где указывается информация о сторонах, будет чуть больше, чем обычно. Нужно указать все данные о юр. лице и его представителе:

- ИНН;

- ОГРН;

- юридический адрес;

- реквизиты учредительного документа;

- данные о дате и месте оформления доверенности;

- лице, подписавшем эту бумагу и т. д.

У конкретной компании, скорее всего, будут свои правила, сформулированные в локальных актах, свои требования к договору. Очень вероятно, что представитель организации попросит внести в стандартный текст какие-то особенные пункты.

Продавцу, как и покупателю, следует очень внимательно анализировать все положения договора, чтобы исключить возможные риски.

Подробнее о правилах составления ДКП между физическим и юридическим лицом при купле-продаже ТС мы рассказывали в отдельном материале.

Юридические лица, как правило, работают с безналичными денежными средствами, поэтому процесс оплаты автомобиля, скорее всего, будет осуществляться так: бухгалтерия покупателя подготовит платежное поручение, которое будет передано в банк, обслуживающий организацию. Последний – спишет средства со счета компании и переведет их покупателю.

Это надежно и выгодно. Деньги перейдут со счета на счет. Если возникнет какой-то спор, будут иметь место доказательства совершения оплаты.

Подписание акта приема-передачи ТС

Если физические лица, заключая ДКП авто, не всегда составляют передаточный акт, то, в случае совершения сделки с юр. лицом, этому документу уделяется должное внимание.

Подписание акта происходит по следующему алгоритму:

- Продавец передает машину, ключи и иные принадлежности покупателю.

- Представитель покупателя осматривает транспортное средство, удостоверяясь, что с ним все в порядке.

- В банк направляется платежное поручение.

- Продавец получает деньги.

- Стороны ставят подписи в акте. Представитель покупателя проставляет еще и печать, так как, юридические лица обязаны иметь её и пользоваться ею.

О том, какие еще документы кроме акта приема-передачи могут быть составлены при купле ТС юридическим лицом у физического, читайте в отдельной статье.

Регистрация машины в МРЭО ГИБДД на организацию

Каких-то особых нюансов в такой процедуре нет. Все тот же представитель компании едет в МРЭО, подготовив заявление о постановке машины на учет, дает возможность инспектору осмотреть автомобиль, подает документы на регистрацию. Потребуются следующие бумаги:

- Учредительные документы организации – все то, что уже перечислялось.

- Паспорт представителя и доверенность на его имя.

- ПТС.

- Полис ОСАГО.

- Квитанция об уплате госпошлины.

Присутствия продавца в МРЭО не требуется. Но покупатель может попросить прежнего владельца прибыть в здание, где осуществляется регистрация машины на нового собственника, чтобы подстраховаться, если что-то пойдет не так.

Если все в норме, то, в этот же день представителю юр. лица выдадут на руки ПТС, где будет указано, что машина зарегистрирована на компанию. Выдадут и новое СТС. Если необходимо, то вручат и новые государственные регистрационные знаки.

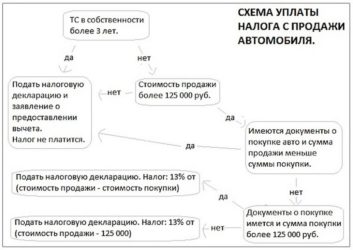

Нужно ли платить налог?

В главе 23 Налогового кодекса РФ речь идет о том, что физические лица обязаны уплачивать НДФЛ. Что касается автомобилей, то установлены следующие правила:

- Если машина была в собственности человека более 3 лет, то никаких налогов он не платит.

- Если меньше 3 лет – налог уплачивается, но не всегда. Можно воспользоваться вычетом, составляющим 250 тыс. рублей.

Если авто продано за сумму, равную указанной или меньшую, то налог платить не надо. Если за сумму, превышающую 250 тыс. рублей, то нужно заплатить 13% с разницы.

Можно избавиться от обязанности платить НДФЛ, если доказать, что продажная цена машины меньше покупной стоимости.

Налоговую декларацию должны подавать все, кто владел авто меньше 3 лет. Сделать это нужно до 30 апреля года, следующего за годом продажи. Оплата налога осуществляется не позднее 15 июля года подачи декларации.

Таким образом, можно смело продавать свою машину юридическому лицу. Каких-то особых сложностей возникнуть не должно. Максимум, придется потратить больше, чем обычно, времени на согласование условий сделки. Рекомендуется проверять организацию на надежность самостоятельно или при помощи юриста.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (812) 467-38-65 Санкт-Петербург

Источник: https://pravovoi.center/avtoyurist/oformlenie-prava-sobstvennosti/kuplya-prodazha-avto/mezhdu-yur-i-fiz-litsami/fizicheskim-yuridicheskomu.html

Какую сумму составляет налог с продажи автомобиля и кто его уплачивает

Реализация транспортного средства подразумевает получение прибыли в денежном эквиваленте, переход прав собственности другому лицу. Но не всегда бывший владелец оплачивает налог с продажи автомобиля, что во многих случаях является нарушением Налогового кодекса (НК) РФ.

Когда уплачивается, а когда нет?

Доходы физических и юридических лиц подлежат налогообложению, основание — гл. 23 НК. В этом нормативном акте есть исключения, когда материальная выгода не указывается в ежегодной декларации. Размер налога на доходы физических лиц (НДФЛ) в 2018 году остался без изменений — 13 %.

Когда внесение в декларацию обязательно

Договор купли-продажи — основание для передачи в собственность транспортного средства покупателю. Срок уплаты налога исчисляется с момента заключения соглашения, по факту передачи денег. Нотариальное заверение у юристов не нужно, перерегистрация выполняется в отделении ГИБДД.

Оттуда по системе межведомственного взаимодействия информация попадает в налоговую службу.

Когда оплата НДФЛ обязательна:

- автотранспортное средство находилось в собственности менее трех лет;

- сумма продажи выше 250 тыс. руб.;

- машина использовалась в предпринимательской деятельности.

Возможно снижение суммы НДФЛ для первого условия, когда машиной владели менее 3 лет. Основание — расходы собственника за этот период.

Можно включать определенные статьи, к которым относятся:

- платные услуги по поиску и проверке машины;

- госпошлины при регистрации автотранспортного средства (ТС) в МРЭО;

- если машина приобретена за пределами России — расходы на таможенное оформление;

- затраты по получению ТС в рамках наследства.

Отдельно рассматривается дарение. Если ТС было безвозмездно передано близкому родственнику, налог не был уплачен. Соответственно, снижение НДФЛ невозможно. Во всех остальных случаях допускается уменьшение оплаты на подтвержденную сумму 13 % от стоимости авто на момент оформления дарения.

Мнимый договор дарения — один из способов незаконного уклонения от уплаты налогов. Он может быть оспорен в суде, наказание — лишение свободы сроком до трех лет. Основание — ст. 3217 Уголовного кодекса РФ.

Освобождение от уплаты налога

Основания для освобождения от внесения НДФЛ при продаже автомобиля должны подтверждаться договором. Генеральная доверенность не является альтернативой, до оформления сделки продавцу придется оплачивать транспортный налог. Финансовая расписка нужна для защиты имущественных прав продавца, но не может служить основанием для перехода прав собственности.

Вносить данные в декларацию не нужно при выполнении условий:

- цена продажи меньше 250 тыс. руб. (п. 2.1 ст. 220 НК РФ);

- подтвержден факт отсутствия дохода, разница между покупкой и продажей нулевая или отрицательная;

- время владения машиной превышает три года.

Налоговый вычет может применяться только один раз за отчетный период, который равен одному году.

Не имеет значения, сколько машин было продано за это время. Важна их стоимость и подтвержденный доход. Если гражданин реализовал два транспортных средства, которыми владел более трех лет, за 100 тыс. руб. и 120 тыс. руб., можно не оплачивать НДФЛ.

От какой цены автомобиля исчисляется налог?

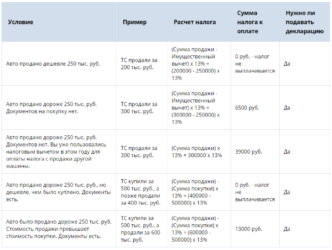

Согласно п. 2.1 ст. 220 НК, уплата НДФЛ обязательна при продажной стоимости машины свыше 250 тыс. руб. Полученный доход определяется как разница между стоимостью покупки и продажи. Не всегда есть подтверждение первой сделки. В этом случае сумма дохода составит разницу между ценой в договоре и налоговым вычетом для физических лиц.

Например, машина продана за 720 тыс. руб., тогда размер налога будет:

(720000-250000)/100*13=61100 руб.

Если есть официальное подтверждение покупки, договора, вместо налогового вычета используется первоначальная цена. Предположим, что она равна 540 тыс. руб. Размер НДФЛ составит:

(720000-540000)/100*13=23400 руб.

При расчете для физических лиц не учитывается амортизация машины и инфляция. Применение остаточной стоимости возможно только для индивидуальных предпринимателей (ИП), если автомобиль использовался для коммерческих целей.

Для ИП система расчета зависит от вида налогообложения:

- Общая. Помимо подоходного налога в декларации прибавляют НДС в размере 18 %.

- Упрощенная. Возможно два варианта — уплата 6 % от полученного дохода, либо 15 % от разницы между чистой прибылью и затратами.

- ЕНВД. Оплачивается 13 % НДФЛ и 18 % НДС. Налог на добавочную стоимость рассчитывается как разница между ценой машины и ее остаточной стоимостью. Последняя формируется путем вычета из начальной цены покупки автомобиля амортизации.

Декларация подается в налоговую службу за прошлый отчетный период. Дата передачи информации — до 30 апреля. Если это число совпадает с официальными праздниками или выходными, допустимый срок переносится в большую сторону. Оплата осуществляется не позднее 15 июля.

Штраф за несвоевременную оплату НДФЛ составляет 20 % от суммы, ст. 123 НК РФ. Его внесение не освобождает от уплаты НДФЛ. Для налоговых агентов меры наказания серьезнее, они описаны в ст. 122 НК.

Определение среднерыночной цены автомобиля

Расчет среднерыночной стоимости ТС нужен для формирования актуальной цены. Завышенный показатель усложнит поиск потенциального клиента, отразится на увеличении суммы НДФЛ. Определить цену можно по нескольким методикам. Рекомендуется использовать несколько способов, чтобы уменьшить погрешность вычислений.

Вычет амортизации

Для расчета используют способ уменьшаемого остатка. От первоначальной стоимости машины каждый год отнимается определенный процент.

Во второй год эксплуатации он равен 18 %, в третий 15 %, четвертый и последующие — 12 %.

Пример для базовой цены ТС 700 тыс. руб.:

- второй год — 700000-(700000*0,18)=574 тыс. руб.;

- третий год — 574000-(574000*0,15)=487900 руб.;

- четвертый год — 487900-(487900*0,12)=429352 руб.

Недостаток этого метода — не учитываются восстановительные работы после ДТП, соблюдение условий эксплуатации. Косвенно на среднерыночную цену влияет регион регистрации ТС.

Услуги оценщиков

Это актуально только для юридических правоотношений — споры со страховой компанией, решение дел в судебных инстанциях. Деятельность оценщиков регулируется законом №135-ФЗ.

При выборе организации нужно проверить наличие сертификата, он выдается Российским обществом оценщиков.

Особенности определения среднерыночной стоимости этим способом:

- цены на услуги варьируются от 1500 до 10000 руб.;

- заключение имеет юридический статус и может использоваться в суде;

- оценка актуальна 6 месяцев.

Полученные результаты носят информационный характер. Они не обязывают собственника устанавливать оценочную стоимость при продаже автомобиля.

Специализированные онлайн-ресурсы

Сайты по размещению объявлений о продаже машин могут использоваться как база данных для формирования стоимости.

Качество выборки зависит от количества предложений, чем их больше, тем точнее среднерыночная стоимость.

Для определения последней выбирают регион, марку и модель машины, год выпуска. Дополнительно указывают состояние — после аварии, срок проведения капитального ремонта.

Преимущества:

- формирование актуальной стоимости;

- отсутствие платы за услуги;

- размещение объявления о продаже ТС.

Можно воспользоваться онлайн-калькуляторами по расчету цены. Методики расчета на разных ресурсах могут отличаться, для точности результата рекомендуется использовать несколько сервисов.

Налогообложение продажи авто нерезидентами

Согласно п. 3 ст. 224 НК РФ, все доходы нерезидентов РФ облагаются налогом в размере 30 %. Условие — источник чистой прибыли сделки с юридическими или физическими лицами России.

Возможно получение статуса резидента, если время законного нахождения на территории РФ было не менее 183 дней в течение одного года. Это позволит изменить налоговую ставку на 13 %.

Сделка по продаже машины должна быть оформлена в течение этого срока. Иначе размер налога останется на уровне 30 %.

Нарушение влечет за собой административную ответственность — штраф 20 % от суммы неуплаты.

Для расчета налога с продажи автомобиля учитывают статус продавца, состояние ТС, время владения машиной. Обязательно составление договора купли/продажи, который является основанием для расчета налогового отчисления.

Дорогие читатели, данная статья могла устареть, воспользуйтесь бесплатной консультацией в форме ниже.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 288-73-46, Санкт-Петербург +7 (812) 317-70-86 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: https://lawyer-road.ru/nalogi-i-sbory/s-prodazhi-avtomobilya.html

Налог с продажи автомобиля для физических и юридических лиц

В жизни каждого автовладельца однажды наступает момент, когда нужно продавать авто. Но не все знают, что взимается налог с продажи автомобиля. Размер обложения может быть разным, все зависит от конкретного случая.

В каких случаях нужно платить налог с продажи автомобиля

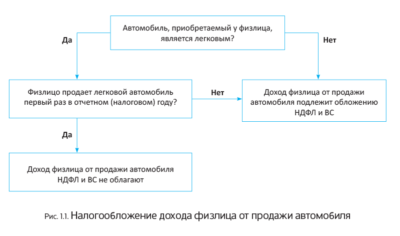

Нужно ли платить налог с продажи автомобиля? Да. При совершении сделки взимается 13% НДФЛ. Это касается и тех случаев, когда авто принимается в дар, в наследство кроме близких родственников.

Как и в каких случаях можно не платить налог с продажи авто

Есть несколько вариантов, когда НДФЛ не взимается:

- вы владеете машиной более 3-х лет;

- стоимость ТС менее 250 тыс.;

- нет дохода от сделки.

Бывают случаи, когда оплачивать сбор в полной мере нет необходимости при соблюдении определенных условий. Рассмотрим подробнее такие варианты.

Отсутствие дохода

Приобретая новое авто вы отдаете за него некоторую сумму. Возьмем для примера: ТС было приобретено за 600 000 рублей, а продаете вы его за 500 000. Налицо отсутствие дохода и даже потеря денежных средств, поэтому выплачивать налог с продажи машины не нужно, но есть один нюанс.

Водитель должен предоставить в налоговую декларацию об отсутствии дохода. Вместе с документом необходимо вложить и два договора. Один из них на покупку машину, а другой на сбыт. Если у вас нет одного из документов, то воспользоваться данным методом невозможно.

Время владения транспортом

Если машина находится в вашем владении более трех лет, то налог с продажи автомобиля вы не должны оплачивать и нет необходимости подавать какие-то документы в налоговую. Таким образом, срок владения автомобилем для продажи без налогов составляет три года.

Налоговые вычеты

По факту налоговый вычет – это небольшой бонус. Воспользоваться этим вариантом можно в том случае, если авто находится менее 3 лет в собственности, а продано было дороже, чем куплено. Т.е. владельцы, которые потеряли договор на покупку тоже могут воспользоваться этим вариантом.

Налоговый вычет предоставляется в размере 250 тыс. рублей. Многие думают, что это итог налога. Нет, это сумма, наоборот, вычитается. Рассмотрим на примере: ТС продается за 450 000 С этой суммы вычитается 250 тыс. и остается 200 000. Именно оставшиеся 200 тыс. и станут облагаться налогом с продажи авто, что заметно уменьшит сбор. Такой вариант скидки предоставляется не чаще, чем 1 раз в год.

Уменьшение дохода на сумму расходов

Этот вариант подходит в случае продажи по более высокой цене. Этот вопрос во многих источниках освещается не совсем верно. Схема работает просто: вы купили машину за 500 000, а продаете за 550 000. Т.е. у вас был расход на сумму 500 000 и доход составляет не 550 000, а 50 тыс. Таким образом сбором облагается только эта цифра.

Многие полагают что это каким-то образом влияет на покупку нового ТС. Т.е. вы продали авто за 600 000 и купили новое за такую же сумму. В данном случае у вас нет права уменьшить доход на сумму расхода.

Какой вариант подойдет вам?

Это зависит от нескольких факторов:

- Если договора на покупку ТС у вас уже нет – налоговый вычет.

- Договор есть, а авто продается дешевле, чем куплено – уменьшение дохода на сумму расходов.

- Договор есть, ТС продается дороже, чем куплено, но стоимость не более 250 тыс. – налоговый вычет.

- Договор есть, ТС продается дороже, чем куплено, на сумму более 250 тыс. – уменьшение дохода на сумму расходов.

Как рассчитать налог с продажи авто

Узнать размер налога самостоятельно можно. Есть два варианта. Если у вас на руках все документы на покупку, а продаете вы авто дороже, чем купили, то налогом облагается только разница в стоимости. Например, ТС куплено за 600 000, а продается за 650 000, то разница в стоимости составляет 50 000. Именно эта сумма в данном случае облагается НДФЛ. 50000*0.13 и получается всего 6.500 рублей.

В случае отсутствия документов расчет будет иным. Вы не можете подтвердить свои слова о размере стоимости покупки, поэтому налог взимается от полной стоимости с вычетом 250 тыс., которым можно воспользоваться один раз в год. Например, ТС продается за 650 000, из этой суммы вычитаем 250 тыс. и получается 400 000*0.13 = 52 000. Этот итог гораздо больше предыдущего, поэтому рекомендуем сохранять все документы.

Когда, как и зачем подавать декларацию

При совершении акта продажи, продавец получает доход. В таком случае он должен уведомить ФНС в любом случае. Исключение из этого правила только одно – ТС находится в вашем владении более 3-х лет.

Декларация подается на любые доходы ежегодно. Предоставить отчет за прошлый год необходимо не позднее 30 апреля, а оплата должна быть выполнена не позднее 15 июля. Все это касается физических лиц, но для юридических действуют те же правила подачи, только процент для них выше – 15.

Декларация подается при личном обращении, по почте или в электронном виде. При личном обращении документы отдаются по месту регистрации. А заполнить онлайн формуляр можно на официальном портале ФНС или Госуслуги.