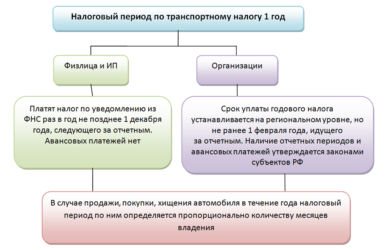

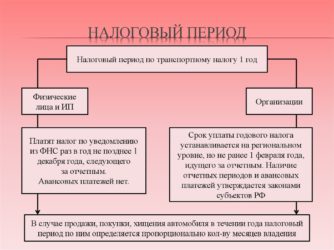

Налоговый период транспортного налога — расчет для физических и юридических лиц

Каждый налог имеет срок, за который производят его оплату. Называют его налоговым периодом. Для платежей за транспорт его размер равен двенадцати месяцам.

Требовалась ли вам когда-нибудь помощь юриста по авто-вопросам?

Налоговый период

Под налоговым периодом принято понимать отрезок времени, по итогам которого рассчитывают и платят тот или иной налог.

Для подавляющего большинства фискальных платежей этот отрезок времени составляет один год. Эта цифра установлена статьей 285 Налогового кодекса (НК). Транспортный налог – не исключение.

Иными словами, начисляют этот платеж за один год владения автомобилем, а вносят уже в течение следующего года.

Авансы внутри налогового периода

Несмотря на то, что фискальные платежи совершают уже после окончания времени, за которое они начисляются, можно сделать это раньше. Российское законодательство называет такой способ реализации обязанностей по пополнению бюджета авансовым налоговым платежом.

Он подразумевает, что налогоплательщик исполняет свои обязательства до истечения времени, за которое он должен оплатить налоги и сборы. То есть средства можно перечислить заранее, еще до наступления такой обязанности, прямо в течение налогового периода.

Можно сделать это единым платежом, а можно вносить деньги ежемесячно небольшими частями.

Налоговый период при продаже машины

При продаже автомобиля, срок, за который исчисляется платеж, не изменяется, однако налог не начисляется с момента перехода права собственности на машину к другому лицу.

Иными словами, автовладелец несет бремя по выплате налога лишь в течение того времени, что авто находится у него на праве собственности, но отчитывается все равно за год.

Налоговый период в случае хищения авто

При краже автомобиля с собственника не снимают обязанность по платежам в бюджет. Несмотря на то, что права автовладельца нарушены, машина продолжает находиться у него в собственности.

Налог он может не платить только с прекращением этого права или его переходом к другому лицу.

Нюансы налогового периода для юридических лиц

НК в целом содержит для юридических лиц точно такой же порядок исчисления налогового периода, как и для рядовых граждан. Однако закон предусматривает ряд случаев, когда он может быть уменьшен. Происходит это при создании компании после 1 января, а также при ее ликвидации или реорганизации в течение года.

Порядок расчета срока, за который придется отчитаться, установлен статьей 55 НК.

Укороченный налоговый период

Вот как считают укороченный сорок начисления платежа за авто при регистрации, реорганизации и ликвидации юрлица в середине года:

- Если компанию зарегистрировали с 1 января по 30 ноября, то отчитываться ей придется за отрезок времени с момента ее создания до 31 декабря года ее создания;

- Если юрлицо создали в конце года, в декабре, то время исчисления взноса в бюджет для него – с даты регистрации до конца декабря;

- При реорганизации или ликвидации компании налоговую отчетность подают с начала календарного года до даты прекращения ее существования;

- Если организация зарегистрирована позже 1 января, а затем сразу реорганизована или ликвидирована до истечения года, срок расчета составляет отрезок времени между учреждением и внесением в реестр юрлиц записи о ликвидации.

Налоговая отчетность

В отличие от граждан, организации должны предоставлять в ФНС отчетный документ, подтверждающие стоимость налогооблагаемого имущества и рассчитанную исходя из него сумму, подлежащую уплате в казну. В его роли выступает налоговая декларация. Она должна быть подана налоговому инспектору не позднее 1 февраля года, который следует за годом, являвшимся налоговым периодом транспортного налога.

Вот что обязательно указать при заполнении:

- Наименование, адрес и реквизиты юрлица (ОГРН, ИНН);

- Сведения о транспорте, находящемся у него в собственности;

- Сумму налога, которую надо уплатить с каждой машины;

- Общий размер платежа.

Декларацию заполняют на основе сведений, содержащихся в первичных документах бухгалтерской отчетности.

Если сведения в бухгалтерских документах и декларации будут отличатся, ФНС может применить к юрлицу санкции.

Отчетный и налоговый периоды

Расшифровки термина «отчетный период» российское законодательство не содержит. В нем есть лишь указание на его продолжительность в том или ином случае. Однако под ним принято понимать время, которое следует за налоговым периодом и в течение которого налогоплательщик должен предоставить в ФНС отчетные документы и выполнить свою обязанность по внесению фискальных платежей.

По транспортному налогу для юрлиц закон в качестве отчетного времени называет:

- I квартал;

- II квартал;

- III квартал.

Поскольку физические лица не обязаны предоставлять в ФНС декларацию по транспортному налогу, то и срок для отчета по нему для граждан не установлен.

Примеры из практики

Пример № 1.

Вводная: Гражданин продал имеющийся у него автомобиль 1 июня 2018 года. Новую машину он после этого не покупал. В следующем году у него возникли трудности при расчете суммы, подлежащей уплате в бюджет. Какова она будет?

Решение ситуации: Срок для расчета налога для продавца авто останется прежним и будет равен двенадцати месяцам. Однако платить он будет не за весь год, а лишь за ту его часть, на протяжении которой автомобиль был у него в собственности, то есть за шесть месяцев.

Пример № 2.

Вводная: Индивидуальный предприниматель решил расширить свой бизнес и зарегистрировал общество с ограниченной ответственностью, учредителем которого он стал. До этого у него в собственности было несколько грузовиков.

Переоформлять их на вновь созданное юрлицо бизнесмен не стал, а сдал их ему в аренду на безвозмездной основе, так как не хотел волокиты в ГИБДД.

Каков будет срок расчета сбора для общества с ограниченной ответственностью?

Решение ситуации: Никакой, так как обязанность по перечислению платежей за транспорт возникает только в случае, если авто находится в собственности компании. В этой ситуации машины остались в собственности учредителя юрлица, поэтому и деньги за них выплачивать будет он.

Пример № 3.

Вводная: Юридическое лицо создали в 10 сентября 2018 года. При этом в собственность организации учредители сразу передали два легковых автомобиля. Каким образом будет рассчитано время для определения размера платежа для компании?

Решение ситуации: Он начнется с момента ее создания, то есть 10 сентября 2018 года, и продлится до 31 декабря 2018 года. Ранее даты регистрации ни у кого обязанность по уплате денег не возникает, так как самого лица на то время просто не существовало в природе.

Налоговый период по транспортному налогу – это время, по итогам которого его платят. Он равен году. В некоторых случаях (регистрация, ликвидация юрлиц) его продолжительность сокращается. Этот временной промежуток следует отличать от отчетного периода, то есть срока, в течение которого организация должна направить в ФНС налоговую декларацию.

Вопросы, касающиеся прав автомобилистов, зачастую более важны, чем кажется на первый взгляд. Водитель может лишиться прав или понести другое суровое наказание из за незнания или неправильного трактования законов и правил. Не ленитесь глубоко погружаться в суть изучаемого вопроса, не стесняйтесь спросить совет у профессионалов.

Источник: https://avtoproblema24.ru/transportnyy-nalog/nalogovyy/

Какой налоговый период при оплате транспортного налога?

Налоговый период при оплате транспортного налога единый и составляет 1 год, данное положение зафиксировано в НК РФ. Однако зачастую возникает множество вопросов, связанных с определением налогового периода при реализации или хищении транспортных средств, а также регистрации и ликвидации юридических лиц, имеющих транспортные средства на балансе. Постараемся ответить на них в нашей публикации.

За какой временной промежуток исчисляется транспортный налог

Авансовые платежи в течение налогового периода — когда уплачивать

Реализация автомобиля: как определяется налоговый период

Кража транспортного средства: как определить налоговый период

Тонкости определения налогового периода у организаций

Сокращенный налоговый период по транспортному налогу у организаций

За какой временной промежуток исчисляется транспортный налог

Ст. 55 НК РФ дает определение периоду налогообложения: это промежуток времени, по завершении которого необходимо исчислить и уплатить налог в бюджет. Размер этого периода указан в ст. 360 НК РФ — это 1 год.

ВАЖНО! Налоговый период от типа, модели, мощности транспортного средства никак не зависит и един для всех хозяйствующих субъектов и физлиц.

Категория плательщика (простой гражданин, предприниматель или юридическое лицо) никак не влияет на данный параметр налогообложения. Все платят налог за год.

Отметим, что, несмотря на широкие полномочия региональных властей в области регулирования налога на транспортные средства, изменить каким-то образом налоговый период (НП) они не могут. Таким образом, величина НП не зависит от территории, где зарегистрировано транспортное средство.

Авансовые платежи в течение налогового периода — когда уплачивать

Согласно ст. 360 НК РФ, в течение года действуют квартальные отчетные периоды (1-й, 2-й, 3-й квартал). Законодательство допускает введение или отмену регионами промежуточных периодов для предоставления отчетности по транспортному налогу. Власти субъектов РФ могут самостоятельно решить — нужно им это на подчиненных им территориях или нет. Приведем два примера:

- Решение московских властей оформлено законом г. Москвы «О транспортном налоге» от 09.07.2008 № 33. Здесь плательщики (юридические лица) не отчитываются по указанному налогу ежеквартально и не осуществляют частичную квартальную предоплату.

- В законе Республики Татарстан от 29.11.2002 № 24-РТ предусмотрена ежеквартальная обязанность юрлиц отчитываться по транспортному налогу и производить авансовые платежи, наряду с полным расчетом и годовой декларацией, которую необходимо предоставить до 10 февраля года, следующего за отчетным.

Для частных лиц налоговый период транспортного налога один — 1 год и каких-то иных промежутков представления отчетности не установлено. Переводить авансовые платежи им тоже не нужно, расчет производится за них налоговиками по завершении года, а предельный срок оплаты установлен до 1 декабря года, следующего за НП.

Реализация автомобиля: как определяется налоговый период

Реализация транспортного средства никоим образом не оказывает влияние на продолжительность НП, он остается равен 1 году.

Гражданину обычно направляется налоговое уведомление с указанием размера налога, подлежащего уплате, не позднее чем за 30 суток до окончательной даты расчета (1 декабря). На практике данный документ приходит к плательщику еще раньше, в апреле-августе следующего года, поэтому у населения всегда есть время, чтобы успеть оплатить налог.

При этом следует учитывать положения ст. 362 НК РФ, согласно которой налог исчисляется пропорционально количеству месяцев владения. Так, если автомобиль был снят с регистрации после 15-го числа месяца или поставлен на учет до 15-го числа, то месяц принимается равным целому месяцу нахождения транспортного средства в собственности.

Также для расчета налога применяется так называемый коэффициент владения, рассчитанный делением количества месяцев нахождения автомобиля в собственности на 12.

Пример 1

В 2017 году, 17 января гражданин Иванов реализовал гражданину Петрову свой старый автомобиль и, соответственно, снял его с учета. Исходя из этого Иванов являлся собственником автомобиля всего 1 месяц, таким образом, он должен заплатить только 1/12 причитающейся годовой суммы.

Однако НП для него не изменится и завершится, как и для всех, 31 декабря 2017 года. За НП (2017 год) он обязан будет перевести в бюджет причитающуюся сумму. Самому рассчитывать налог Иванову не придется, а уплату он произведет после получения извещения из налоговой инспекции, в котором будет отражена соответствующая сумма.

Провести окончательный расчет с бюджетом он обязан до 1 декабря 2018 года.

Гражданин Петров, ставший владельцем транспортного средства и поставивший его на учет в январе 2017 года, должен будет заплатить налог за период с февраля (право собственности перешло после 15 января) по декабрь 2017 года, т. е. за 11 месяцев. Окончательный срок перечисления налога для него будет тем же — 1 декабря 2018 года.

Для организации, реализовавшей автомобиль, ситуация осложняется тем, что ей самостоятельно нужно осуществить расчет и только потом перечислить налог в установленные сроки.

Кража транспортного средства: как определить налоговый период

Факт хищения автомобиля также не оказывает влияния на НП по транспортному налогу. То, что имущество не эксплуатировалось владельцем или использовалось неполный период, не играет никакой роли.

Если машина числится в собственности субъекта, то обязательств перед бюджетом ему не избежать. Однако возможно снизить размер платежа, если запросить в органах правопорядка справку об угоне.

За тот промежуток времени, который транспортное средство числится в розыске, начисление налога производиться не будет, что может довольно значительно уменьшить его сумму.

Таким образом, продолжительность НП сохраняется, но размер самого налога можно сократить.

Тонкости определения налогового периода у организаций

Нередки случаи, когда компании решают не вкладывать деньги в приобретение автомобилей, а берут их в аренду. Тогда платить налог с транспорта придется фактическому собственнику, а у арендатора подобных обязанностей перед бюджетом не возникает.

Если же компания имеет в собственности транспортные средства, то для нее будут актуальными вопросы исчисления НП по оговариваемому налогу. А здесь существуют свои тонкости.

Предположим, что постановка на учет в качестве юридического лица и регистрация автомобиля совпали и приходятся на первые числа декабря, как быть в подобном случае?

Для данных условий НП устанавливается со дня регистрации до 31 декабря следующего года. В последующие же годы он определяется как обычно — 1 год.

Если региональным законодательством предусмотрены авансовые платежи, придется заплатить и их в соответствии с установленными требованиями.

Сокращенный налоговый период по транспортному налогу у организаций

В ситуации, когда компания начинает свою деятельность или, напротив, прекращает свое существование в середине года, существуют определенные специфические правила расчета НП.

Так, для фирмы, решившей завершить свою работу 18 марта 2017 года, период для налогообложения по транспорту составит всего три месяца — с января по март.

Для организации, имеющей в наличии собственный автотранспорт, открывшейся и ликвидировавшейся в течение одного календарного года, НП должен быть скорректирован. Приведем пример.

Пример 2

Компания начала свою работу 1 февраля 2017 года, а завершила ее 30 ноября 2017 года. На балансе числится один автомобиль. Таким образом, НП для указанной компании по транспортному налогу составит 10 месяцев — с февраля по ноябрь 2017 года.

Есть некоторые особенности и в случае, если фирма начала свою работу в декабре и закрылась в одном из месяцев следующего года.

Пример 3

Компания зарегистрировалась 1 декабря 2016 года, а снятие с госрегистрации произошло 30 апреля 2017 года. У компании в собственности находится микроавтобус. НП будет с 1 декабря 2016 по 30 апреля 2017 года.

А как исчисляется НП для юрлиц, решивших положить начало своей деятельности в течение календарного года? Для них он также будет сокращенным. Так, если организация зарегистрировалась в июле и до конца года поставила на баланс несколько транспортных средств, то первый НП составит 6 месяцев — с июля по декабрь. Естественно, что он будет меньше стандартно применяемого срока, как и размер налога, который компания должна будет уплатить.

***

Для целей исчисления транспортного налога применяется единый НП, равный году — с 1 января по 31 декабря. По его завершении все собственники автомобилей обязаны рассчитать и перевести в бюджет транспортный налог. Если региональными властями предусмотрено внесение авансовых платежей, то компаниям в таких регионах нужно, кроме самого налога, уплатить авансы и отчитаться поквартально в течение года.

Для граждан НП не меняется и не зависит от времени эксплуатации транспортного средства.

Для компаний законодательно установлен немного иной подход. НП может быть меньше или больше обычного в зависимости от того, в каком месяце года компания, владеющая транспортными средствами, зарегистрировалась или, напротив, ликвидировалась. Верное определение НП очень важно для юридических лиц, поскольку расчет налога и его уплату они производят самостоятельно.

Источник: https://okbuh.ru/transportnyj-nalog/kakoj-nalogovyj-period-pri-oplate-transportnogo-naloga

Все о транспортном налоге

В Налоговом Кодексе РФ можно получить подробную информацию о транспортном налоге: кто является налогоплательщиком, какие именно транспортные средства облагаются пошлиной и в каком размере, какие есть исключения и льготы, а также, как происходит уплата налога (Глава 28). Помимо этого, субъекты страны могут принять законы регионального значения о транспортном налоге.

Плательщики налога

Уплачивать налог обязаны граждане, на которых зарегистрирован транспорт согласно действующей процедуре. Со списком средств передвижения, облагаемых пошлиной, можно ознакомиться в Налоговом Кодексе Российской Федерации.

При этом, используется транспорт владельцем или нет, не имеет значения при начислении транспортного налога.

Объект налогообложения

В статье 358 Главы 28 Налогового Кодекса перечислены средства передвижения, на которые начисляется пошлина.

К таковым относятся:

- Машины и механизмы на пневматическом и гусеничном ходу, например, автомобиль, мотоцикл, мотороллер, автобус и другие.

- Самолеты, вертолёты, другие воздушные средства передвижения.

- Теплоходы, яхты, парусные и буксируемые судна, моторные лодки, другие водные транспортные средства.

- Снегоходы, мотосани и другой транспорт.

От чего зависят ставки по транспортному налогу

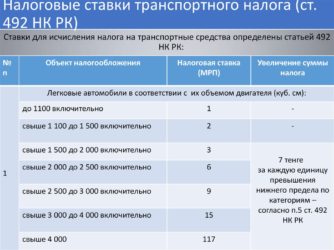

Информация о базовых ставках размещена в пункте 1 статье 361 Главы 28 Налогового кодекса РФ и зависит от:

- мощности двигателя — для наземных видов транспорта;

- тяги реактивного двигателя — для воздушного транспорта;

- валовой вместимости — для водных видов транспорта.

Региональные власти имеют право повысить или понизить налоговую ставку, но не более, чем в 10 раз. Также при изменении её размера могут быть учтены:

- когда транспорт был выпущен;

- к какому экологическую классу он относится.

Справка: Субъектам РФ запрещено снижать ставку пошлины для автомобиля, если мощность его двигателя составляет 150 лошадиных сил и меньше.

Транспортный налог 2018: ставки в регионах РФ

Сегодня законы о суммах транспортного налога приняты почти во всех регионах.

Администрация субъекта РФ имеет право:

- Изменить ставку в большую или меньшую сторону.

- Ежегодно вносить изменения в законодательство о налоге.

- Менять условия льгот для налогоплательщиков, а также порядок и сроки уплаты пошлины.

Чтобы рассчитать сумму налога, необходимо умножить количество лошадиных сил, указанных в паспорте транспортного средства, на утверждённую ставку.

Примечание: для грузового транспорта города Санкт-Петербурга мощностью 251 лошадиная сила и больше ставка пошлины зависит от «возраста»:

- до 3 лет — 45 рублей/1 л.с.;

- от 3 до 5 лет — 65 рублей/1 л.с.;

- больше 5 лет — 85 рублей/1 л.с.

Узнать размер ставок для конкретного субъекта страны возможно на сайте Налоговой службы во вкладке «Электронные сервисы», а рассчитать приблизительную сумму пошлины налогоплательщик может, пройдя по ссылке «Расчёт транспортного налога». Для уточнения суммы необходимо ввести марку автомобиля, год выпуска и период владения.

Если в регионе Российской Федерации отсутствуют законы об установленных налоговых ставках, то налогообложение осуществляется по базовым тарифам.

Расчет налога в случае угона

Транспортный налог не должен рассчитываться для средств передвижения, которые находятся в розыске.

Исчисление пошлины прекращается в месяце, следующем за месяцем угона. Например, если угон совершён в августе 2016 года, с сентября этого года начисление налога прекращается.

Важно! Для пересчёта суммы налога, владелец (или его представитель) обязан подтвердить факт угона или кражи транспортного средства.

Оригинал или копию подтверждающего документа нужно предоставить в налоговую службу. Получить справку можно в подразделении Министерства внутренних дел, осуществляющим работу по этому делу.

Стоит обратить внимание, что для освобождения налогоплательщика от уплаты пошлины за угнанное транспортное средство, необходимо подтверждать факт его угона и нахождения в розыске ежегодно до момента снятия с учёта.

Уплата налога и отчетности

Организации — налогоплательщики рассчитывают сумму пошлины и авансов, которые необходимо вносить, самостоятельно.

Физические лица получают уведомления, в которых уже указана сумма к уплате. Она исчисляется налоговыми органами. Расчет производится, исходя из информации, переданной инстанцией, которая регистрировала транспортное средство. Например, для постановки на учёт автобуса необходимо обращаться в подразделение Госавтоинспекции МВД РФ. Уведомление должны предоставить налогоплательщику не меньше, чем за месяц до срока уплаты.

Сумма транспортного налога равна налоговой базе (мощности транспорта) умноженная на ставку пошлины.

Пример: мощность транспортного средства 150 лошадиных сил, в регионе предусмотрена ставка 8 рублей/1 л.с. Соответственно, государственная пошлина 150*8=1200 рублей.

Важно! Налог исчисляется за те месяцы налогового периода, когда транспортное средство было зарегистрировано установленным порядком. При этом за неполный месяц пошлина начисляется в полном размере.

Пример: автомобиль был снят с регистрационного учёта 12 июня 2018 года. Налогоплательщик должен внести сумму за 6 месяцев 2018 года (с января по июнь включительно). Транспортный налог составляет 10 000 рублей за полный год. Коэффициент в этой ситуации 6:12, другими словами, 0,5, поэтому необходимо уплатить 5 000 рублей.

Налогоплательщики-организации обязаны до 1 февраля следующего года за налоговым периодом, сдавать в соответствующее подразделение Федеральной Налоговой службы декларацию. Документы предоставляются в подразделение по месту нахождения транспортного средства.

Физические лица обязаны внести уплату до 1 декабря года, идущего за налоговым периодом.

В статье 362 Главы 28 Налогового Кодекса обозначены повышающие коэффициенты для легковых автомобилей, стоимость которых превышает 3 000 000 рублей.

Увеличение налога в зависимости от стоимости и года выпуска автомобиля:

| Стоимость (в рублях) | С года выпуска прошло | Тариф |

| От 3 до 5 млн | 3 года и меньше | 1,1 |

| От 5 до 10 млн | 5 лет и меньше | 2 |

| От 10 до 15 млн | 10 лет и менее | 3 |

| От 15 млн и более | 20 лет и меньше | 3 |

Список таких автомобилей утверждается Министерством промышленности и торговли ежегодно, с информацией можно ознакомиться на официальном сайте министерства.

Понимая права и обязанности налогоплательщиков-владельцев транспортных средств, а также организаций, можно быть уверенным в том, что при уплате налога не возникнет сложностей. А имея представление о том, как именно начисляется пошлина, из чего она складывается, гражданин при покупке средства передвижения может примерно рассчитать ожидающие его расходы.

Источник: https://carprice-info.ru/o-transportnom-naloge/

Отчетный период по транспортному налогу для организаций. Транспортный налог: отчетный и налоговый периоды, сроки уплаты. Транспортный налог для организаций

Налоговый период по транспортному налогу равен 1 календарному году.Нужно ли внутри года платить авансовые платежи по этому налогу? Должны ли физлица сами рассчитывать сумму налога и отчитываться по нему в налоговые инспекции? Ответы на эти вопросы вы найдете в нашем материале.

Объект налогообложения

Начисление и уплата транспортного налога регулируются гл. 28 НК РФ. Относится он к региональным сборам, формируя значительную часть доходов бюджета. Обязанность по уплате наступает вне зависимости от фактического использования объекта налогообложения — транспортного средства.

По сравнению с предыдущим годом, промышленные цены зафиксировали отрицательные темпы -5, 6%, -6, 8% в соответствии с международными квотами на нефть и -6, 5%. Промышленная цена бензина в Италии соответствует европейской. Раньше регионы: Абруццо, Тоскана и Апулия впервые приняли, а затем аннулировали региональное дополнение.

Кража транспортного средства: как определить налоговый период

И «выплачиваемые лица, которые являются должниками» налога на прибыль и уплачиваются в регион, в котором эти партии имеют свои налоговые места жительства. Для доходов служащих и доходов, связанных с работой, он определяется налоговым заменителем акта выполнения балансирующих операций, связанных с таким доходом.

Начисление налога происходит на основании данных ГИБДД. Снятие автотранспорта с учета является основанием для прекращения расчета дальнейших выплат.

Перечень возможных объектов налогообложения перечислен в п. 1 ст. 358 НК РФ. К ним относятся следующие виды транспорта:

- автомобили;

- автобусы;

- мотоциклы;

- самолеты;

- яхты и пр.

Список необлагаемого транспорта перечислен в п. 2 ст. 358 НК РФ. Это:

В случае прекращения трудовых отношений вся сумма удерживается в одном поселении в период оплаты, в котором осуществляются расчетные операции. Он «выплачивается в единое решение для региона, где замещенное лицо имеет налоговый домициль», за акт выполнения балансирующих операций.

Код региона Кампания. Существуют специальные положения для налогоплательщиков государственного сектора. В этом случае дополнительные региональные платежи должны быть сделаны следующими способами. Для держателей счетов в Центральном казначействе государства на беспроцентных счетах, номинированных в Регионах и автономных провинциях. Специальный учет для региона Кампания — нет.

- лодки моторные с двигателем небольшой мощности;

- транспорт социального, военного и сельскохозяйственного назначения;

- некоторые виды водных средств передвижения.

Ставки по транспортному налогу

В качестве налоговой базы берутся следующие составляющие (в зависимости от вида объекта):

- мощность двигателя — для наземных средств передвижения;

- статическая тяга реактивного двигателя — для воздушных судов;

- валовая вместимость в регистровых тоннах или единица объекта — для водного транспорта.

Уровень ставок налога определяется, исходя из ст. 361 НК РФ.

При этом регионам дается право на изменение размера ставки, но не более чем в 10-кратном отношении к базовым ставкам, за исключением автомобилей, мощность двигателя которых не превышает 150 л. с.

Также могут подвергаться изменению размеры ставок с учетом экологического класса автомобиля и его возраста. Об этом, в частности, свидетельствует письмо ФНС РФ № БС-2-11/[email protected] от 29.04.2013.

Для государственных администраций на почтовых счетах, установленных межминистерским указом 24 марта. Для самозанятого дохода и усвоил «налог уплачивается в регион, где налогоплательщик является резидентом для целей налогообложения по состоянию на 31 декабря» на период, оговоренном в Дополнительный самом с процедурами и сроками выплаты удержания и баланс подоходного налога с физических лиц.

Налоговый и отчетный периоды

Используемый налоговый код. По соглашению, Кампание область доверила «деятельность по управлению внутренних доходов от» дополнительного подоходным регионального дохода, следовательно, тем самым, учитывая, что отделения оказывают помощь налогоплательщикам по всей стране, распределение модулей, печатных и информационных материалов, подготовленных Регионом.

При принятии соответствующего решения субъекты РФ должны руководствоваться такими факторами, как развитие транспортной системы в регионе и ее загруженность, экологическая обстановка и социально-экономический уровень в целом, а также общими нормами (ст. 361 НК РФ).

Транспортный налог: отчетный и налоговый периоды, сроки уплаты

Налоговый период по транспортному налогу определен, в соответствии с п. 1 ст. 360 НК РФ, как календарный год. В организациях отчетный период наступает ежеквартально, поскольку они должны самостоятельно начислить и оплатить авансовые платежи; при этом авансовые расчеты составлять нет необходимости.

Стоимость трамваев, автобусов, метро и региональных поездов снижается до 250 евро. Светильники и окна, бонус энергии снижается с 65 до 50%, но «зеленый» составляет 36%. Супер-амортизация падает до 130%. Получите порог для обналичивания 80 евро: так что не обрезайте государственных служащих.

Это лишь некоторые из многих правил, содержащихся в Законе о бюджете, который, наконец, является его парламентским законодательством. Даже по акцизному положению остается угрозой роста.

Одной из основных новинок для граждан является возвращение «налоговых субсидий на подписку на общественный транспорт», содержащихся в четвертой статье.

В частности, в текст единого текста о налогах вносятся поправки, предусматривающие возможность вычета из валового налога сто стоимости местных, региональных и межрегиональных абонементов на общественный транспорт до 250 евро.

По итогам налогового периода юридическими лицами подается декларация по транспортному налогу в органы ИФНС (до 1 февраля включительно).

Подробнее о нюансах заполнения декларации см. в материале.

Гражданам рассчитывать налог и отчитываться в налоговые органы не нужно — налоговики сами рассчитают налог на транспорт и пришлют его владельцам уведомление, сумму из которого и нужно уплатить.

Вычет распространяется на работодателя, который может потребовать его в случае поддержки расходов на общественный транспорт от имени сотрудников или членов их семей или предусматривает формы погашения по отношению к ним. В главе 10 борьбы с нищетой, в случае с многочисленными семьями, пособие увеличивается, а аудитория, имеющая доступ к доходам от включения, увеличивается.

Большие изменения также на фронте бонусов. Ремиссия нанимать молодых людей будет применяться только к неустойчивым. Существует также культурный бонус для подростков, который запланирован на два года. Прощай вместо этого с бонусом за покупку музыкальных инструментов, 80 евро за военные и детские бонусы, в то время как бонус для медсестер и бонус мамы являются живыми.

ОБРАТИТЕ ВНИМАНИЕ! Физлица обязаны оплачивать транспортный налог не позднее 1 декабря года, следующего за истекшим налоговым периодом (абз. 3 п. 1 ст. 363 НК РФ).

Транспортный налог для граждан

Плательщиками по данному налогу признают граждан, во владении которых числятся транспортные средства, являющиеся объектом налогообложения. Расчет и сроки уплаты в бюджет для них отличны от подобных обязательств юрлиц.

Он поднимается на 100% к югу в первый год. Затем он падает до 50% в двух других. Он остается на 100% для учеников, смены рабочих мест и фермеров. Волонтерская пчела, двадцатилетний кредит для предвидения 63-летнего выхода на пенсию, распространяется на все. Социальная защита, аналогичный механизм для государства, вовремя распространяется на трудящихся с контрактами.

И женщины с детьми смогут получить к нему доступ со скидкой: шесть месяцев на одного ребенка на срок до двух лет. Что касается супер-амортизации, то есть возможность увеличения стоимости покупки новых инструментальных активов на 40%, подтверждается небольшой холдинг: он увеличивается до 30% от стоимости приобретения, но прежде всего исключить автотранспортные средства из недорогих товаров.

При этом налогоплательщиками по налогу будут как граждане РФ, так и лица без гражданства или иностранцы, имеющие зарегистрированные на территории нашей страны автомобили и прочие транспортные объекты.

Источник: https://www.mbclubs.ru/the-transport-tax/reporting-period-for-transport-tax-for-organizations-transport-tax-reporting-and-tax-periods-terms-of-payment.html

Что признается налоговым периодом по транспортному налогу

Для юридических лиц в той части Налогового Кодекса, где говорится о налогах за транспорт, предусмотрены свои «подводные камни». Основное отличие от физических лиц – необходимость самостоятельного проведения расчёта. Специальная форма бланка – декларация – используется для внесения результатов подсчёта. Отчитываются компании ежегодно, причина – налоговым периодом по транспортному налогу признаётся календарный год.

Кто определяет размер отчислений

Существует Налоговый Кодекс (сокращённо – НК) РФ, там прописано, кому отводится обязанность по пополнению общественной казны.

Среди множества видов отчислений, денежные средства взыскиваются с граждан, владеющим транспортом, за ущерб, наносимый дорожному покрытию или, если речь идёт, например, о судах, за вред экологии водной среды и прочее.

Владельцу предстоит добавление к сумме выплаты специального коэффициента, если он владеет очень дорогим автотранспортом, отнесённым к предметам роскоши. Существуют правила, общие для всех, действующие на федеральном уровне.

https://www.youtube.com/watch?v=3srCrNFdf48

Есть «местные» субъекты РФ – на уровне региональной власти решают:

- какая будет налоговая ставка по видам и мощности транспорта;

- когда налог должен быть уплачен;

- как осуществляется уплата;

- кто обладает налоговыми льготами и как они применяются.

Федеральный НК диктует регионам правила по размеру ставки – она не может более, чем на 10 раз, расходиться с указанной по общероссийскому уровню.

После окончания расчётного периода производится подсчёт. Каждая категория имеет свои временные границы – от одного месяца до более длительного срока – года. Уже длительное время не наблюдается изменений по расчёту транспортного налога. Налоговый период составляет один год, определяемый по календарю.

На всеобщем уровне существует налоговый период транспортного налога – федеральное законодательство одинаково для каждой области. Все сведения о принятых мерах можно найти на местном интернет-ресурсе. Как правило, регионы тоже прописывают, за какой период платится транспортный налог, но они должны придерживаться общих законов РФ.

Отличия проскальзывают в авансовых платежах – они должны выплачиваться за первые три квартала, а потом вычитают платежи за них от итоговой величины налога.

С юридической точки зрения, законодательство регионов должно следовать нормативам, прописанным на федеральном уровне. Регион обладает правом сдвинуть сроки принятия оплаты, но не в сторону уменьшения.

При проведении бухгалтерского учёта необходимо посмотреть то, что прописано в региональном законодательстве.

Исчисление платежей такого рода производится там, где зарегистрирована компания, имеющая транспорт, или где находятся её подразделения.

Расчёт

Чтобы правильно рассчитать налог, нужно хорошо ориентироваться в терминологии и знать, что входит в рассчитываемую формулу.

Три кита налогообложения, его основные понятия:

- База – под этим понятием конкретно для машин подразумевается мощность, измеряемая только в л. с.

- Ставка – величина коэффициента, принятого в регионе, который будет использован для умножения.

- Период владения – срок, когда авто числилось за юрлицом.

Базой налогообложения выделяется какая-либо характеристика налогооблагаемого объекта, для легковых машин – л. с. Как правило, указываются в паспорте ТС и свидетельстве о регистрации. Если число указано в ваттах, оно для подсчёта переводится в л. с. Следует учитывать, в каком диапазоне находится количество – до 100, после 100 до 150 и т. д. В регионах принимают различные ставки для каждого мощностного диапазона.

Для расчёта умножить количество л. с. на ставку налога и на время владения. Не забыть применить повышающий коэффициент, когда машина считается предметом роскоши.

К «роскошным» авто относятся те, что дороже 3 млн р. Список ежегодно пополняется Минпромторгом. Для них действует коэффициент от 1,5, но со временем снижается.

После трёх лет пользования он исчезнет, при условии, что машина стоила не более 5 млн р. Чем больше стоит автомобиль, тем дольше сохранится для него повышающий множитель, и он будет выше. Для машин от 15 млн р.

все 20 лет будет необходимо умножать число л. с., принятую ставку и время пользования на три.

Поскольку налоговым периодом для погашения транспортного налога считается стандартное время, необходимо рассчитать время владения:

- посмотреть месяц, если машина приобретена в отчётном году или продана;

- поделить месяцы владения на 12.

Неважно, какого числа зарегистрирован автомобиль, главное – в каком месяце.

Даже если машину поставили на учёт в конце месяца (например, 28-го или 30-го числа), она всё равно будет числиться за владельцем с месяца регистрации.

Для налоговой инспекции нет разницы, в начале или в середине месяца организация или физлицо приобрели имущество. Начислять будут за целый месяц владения, если только в самое ближайшее время не произошло снятие с учёта.

Возраст транспорта рассчитывается как количество лет с первого января года после выпуска по первое января текущего года (на момент расчёта).

Так, автомобиль, произведённый в июле 2015 г., в начале 2018 г. «постареет» сразу на три года. Это актуально при выборе повышающего коэффициента.

Льготы

Все организации-собственники средств передвижения обязаны расплачиваться за владение ими. Как и во всех правилах, из этого появилось исключение. Им стала FIFA – футбольная организация, а также её дочерние компании.

В 2018 г. в России организовали мировой футбольный чемпионат, и компании, занимающиеся его организацией, были отстранены от налогового бремени:

- «Россия-2018» – организационный орган;

- футбольные компании национального уровня.

От налоговых отчислений освободили машины, задействованные непосредственно при приготовлении и проведении футбольного чемпионата 2018 г.

Кроме футбола, льготы получает транспорт, которому разрешён к перевозу груз весом более 12 тонн. За них не уплачивают исчисленные авансовые платежи. Такой транспорт вынужден платить за проезд по трассам, поэтому с них сняли двойную оплату за повреждение дорожного полотна.

Не платят налог и за угнанные автомобили – только это придётся документально подтверждать ежегодно. Плюс прекратят начислять налог с того дня, когда плательщик – неважно, физлицо или юридическое – подали в ФНС соответствующее заявление и справку от МВД, а не с момента факта угона.

Под налогообложение не попадают:

- лодки, у которых менее 5 л. с.;

- легковой транспорт, принадлежащий инвалидам;

- техника сельскохозяйственного назначения;

- средства передвижения органов исполнительной власти, где законодательство предусматривает размещение военной службы или равного ей подразделения.

Порядок предоставления послаблений по налогообложению социально незащищённым и другим категориям граждан определяется на местном уровне, но с оглядкой на федеральное законодательство.

Часто под них попадают герои военной или трудовой славы, пенсионеры и люди с ограниченными возможностями. Им могут совсем отменить имущественный налог или снизить ставку.

Форма декларации

Все юрлица (не попадающие под льготы) производят платёж транспортного налога, период стандартный – год. Они подают декларацию по отчётному сроку не позже 1.02 следующего года.

Бланк налоговой декларации – ММВ-7-21/668@, введён по инициативе ФНС России с 5 декабря 2016 г., имеет три составляющие:

- первый лист – титульный;

- раздел 1 – величина платежа;

- раздел 2 – расчёт по ТС, считают каждый в отдельности.

Декларацию подавать не нужно, если у организации нет собственного транспорта. В вышеуказанном приказе, в третьем приложении даны указания по внесению информации в разделы и первый лист.

По транспортному налогу декларацию на легковые авто принимают по месту регистрации организации.

В НК РФ, пункт 1 ст.363.1 прописано, что отчёт сдают по месту нахождения средств передвижения. Его вычисляют по регистрации собственника, как физ. лица, так и организации, её филиала или любого другого отделённого подразделения.

Стоит учесть:

- Такое правило действует для средств передвижения воздушных и наземных.

- Для водного транспорта действует другой подход – по ним подают документ в то отделение, где оно было зарегистрировано.

Вид подачи декларации – обязательно ли в электронном или можно и в бумажном виде – зависит от среднесписочной численности сотрудников. Тем организациям, у которых количество рабочих превышает 100 человек, нужно подавать декларацию только в электронном виде. Компаниям с меньшим числом сотрудников можно отчитаться за имеющиеся транспортные средства традиционным способом – на бумагоносителе.

После истёкшего года организации должны действовать быстро – на сдачу документа им отводится всего два месяца. Крайний срок – 1 февраля. Если дата совпадает с выходным днём, допустимо на следующий же рабочий день прислать документы, на что ссылается НК РФ, положение в п.7, ст. 6.1. Хотя лучше до таких крайностей не доводить. Крупным налогоплательщикам подавать декларацию там, где они зарегистрированы.

В декларации указываются все льготы, на которые претендует организация.

Если за транспортное средство с разрешённой массой более 12 тонн уже внесена плата по системе ПЛАТОН, необходимо указать это для получения льготы.

В 2018 г. внесены новшества, теперь:

- не требуется ставить печать налогоплательщика;

- для всех машин от 3 до 5 млн р. применяется один повышающий множитель – 1,1.

Коэффициент для дорогих автомобилей (3 – 5 млн р.) используется только для авто младше 3 лет. Например, когда организация будет отчитываться за авто, приобретённое в 2018 г. за 4 млн р., то их повышающий коэффициент – 1.1, а не 1,5, как было ранее, для авто такой ценовой категории моложе года.

При перечислении налогов и авансовых платежей в платёжном поручении проставляется налоговый период – составляет один календарный год. Организации обязаны подавать сведения до 1 февраля года, идущего за отчётным периодом. Из общего платежа вычитается то, что уже перечислено в качестве аванса.

Для расчёта:

- берётся мощность авто в л. с.;

- множится на региональную ставку – обязательно взять нужную для данной категории транспорта;

- умножается на время регистрации на юрлицо.

Для расчёта последнего критерия необходимо месяцы, в которые авто числилось за организацией, разделить на 12.

В эти месяцы полностью входит и тот, когда транспорт был приобретён, независимо от того, в первых числах организация поставила машину на учёт или в конце. При заполнении налоговой декларации обязательно учитывать действующее региональное законодательство, особое внимание обратить на установленные ставки и льготы.

Источник: https://avtoved.com/oformlenie/nalogi/nalogovyy-period