Ндфл с материальной помощи в 2026 году

Заработная плата, которую выплачивает работодатель, не является единственным поощрением за труд. Довольно часто в связи с различными жизненными обстоятельствами работники получают безвозмездную материальную помощь.

В зависимости от размера и назначения выплаты такой доход может быть полностью или частично исключён из налогооблагаемой базы.

Необходимость в материальной помощи может возникнуть у сотрудника в момент трудной жизненной ситуации. Компания, которая дорожит своими работниками, старается удовлетворять их просьбы по мере финансовой возможности.

Причиной обращения может стать смерть члена семьи, рождение ребёнка, проблемы со здоровьем, свадьба или непредвиденное стихийное бедствие. Такая выплата не связана с профессиональными навыками и характером выполняемой работы.

Помощь никогда не выплачивается в виде поощрения за проведённую работу. Кроме того, такое начисление носит единовременный характер.

Законодательством не установлен размер помощи, выдаваемой в том или ином случае, поэтому сумма выплаты определяется руководством исходя из эмоциональной необходимости. Нередко такая выплата прописывается в трудовом договоре и является дополнительной гарантией, защищающей сотрудника от неожиданных трат.

Очень важно, чтобы формулировка оказания дополнительной помощи была предельно ясной, так как размытые определения могут вызвать подозрения у налоговой инспекции, и руководство фирмы будет заподозрено в занижении налогооблагаемой базы.

Начисление помощи происходит на основании заявления работника и документов, подтверждающих ситуацию.

В связи с тем, что большинство видов материальной помощи освобождается от НДФЛ, бухгалтер должен предельно правильно оформить такой вид выплаты. Во избежание уклонения от уплаты налогов законодательством установлен исчерпывающий список ситуаций, когда компания может предоставить работнику такую помощь.

Материальная выплата, не облагаемая подоходным налогом, должна соответствовать ряду требований:

- Необлагаемый лимит выплаты, рассчитываемый нарастающим итогом за год, не должен превышать 4000 руб. Суммы сверх установленной нормы облагаются НДФЛ на общих основаниях. Льготный минимум регламентирован ст. 217 НК РФ.

- Полное освобождение получает помощь, которая оказывается в связи со смертью близкого родственника (родителя, ребёнка, супруга). Такая ситуация должна быть обязательно подтверждена соответствующими документами (доказательство родства, свидетельство о смерти).

- В случае причинения ущерба по причине стихийного бедствия для подтверждения налогового освобождения нужно представить справки государственных служб о том, что такое явление имело место быть.

- Если помощь требуется сотруднику в результате террористического причинения ущерба, то потребуется документальное подтверждение МВД.

- Рождение ребёнка также является поводом для предоставления выплаты в размере до 50 000 руб. Такая сумма законодательно освобождена от подоходного налога (ст. 217 НК РФ).

- Компания может оказать помощь, которая будет направлена на оплату лечения сотрудника или членов его семьи. Такая выплата проводится из чистой прибыли предприятия.

Выплаты, которые не соответствуют вышеперечисленным параметрам, облагаются НДФЛ в полной мере. Также неподтверждённые документально события автоматически теряют статус льготных.

Порядок учёта помощи до 4000 рублей

Когда материальная помощь не превышает 4000 руб., причина её назначения не играет особой роли. Такая выплата может быть оформлена в виде подарка к празднику или как простая стимулирующая доплата.

Важно только то, чтобы она не превышала установленный лимит денежных средств, рассчитываемый с начала года.

Если сотрудник в течение года меняет место работы, то он обязан представить новому работодателю справку по форме 2-НДФЛ для того, чтобы исключить ошибку при налогообложении. Возможно, что он уже получал матпомощь в начале года, соответственно, повторная выплата сверх лимита будет облагаться налогом по общим правилам.

Читайте так же: Как отразить больничный в форме 6-НДФЛ

Срок уплаты налога

По действующему законодательству налоговые агенты обязаны рассчитывать подоходный налог со всех доходов сотрудника нарастающим итогом с начала года. Моментом его начисления считается дата фактического получения денежных средств.

При расчёте налога важным параметром является дата фактического получения помощи. Для доходов в денежной форме такой датой является день наличной выплаты или перечисления суммы на счёт сотрудника. Перечислить НДФЛ с полученного дохода нужно не позднее следующего за выплатой дня. Такая норма регламентирована Налоговым кодексом РФ, ст. 226.

Порядок получения помощи

Чтобы получить материальную помощь, сотруднику нужно поставить в известность руководство компании о сложившихся обстоятельствах. Для этого в бухгалтерию предоставляется заявление, написанное в произвольной форме.

В тексте должна быть наиболее точно описана необходимость получения материальной помощи. Для каждого отдельного случая к заявлению прилагаются соответствующие официальные документы, которые подтверждают произошедшее событие.

В некоторых случаях получить помощь может супруг/супруга сотрудницы/сотрудника или его представитель. Для этого также потребуется пакет подтверждающих документов.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/nalogi/obshaya-sistema/ndfl/materialnaya-pomoshh.html

Когда перечислять ндфл с материальной помощи в 2026 году?

» Прочее »

Загрузка…

Вопрос знатокам: Вопрос в следующем сотруднику в 2016 году предоставлялась материальная помощь 2 раза, в справке 2-ндфл сумма вычета 4000 тыс. стоит только один раз.

С уважением, Ирина Ивина

Лучшие ответы

Мат помощь, не выше 4000 за год, не облагается НДФЛ! Так как у Вас работник, за год, получил 8000, то 4000 попали под обложение НДФЛ и отражены в справке без вычета, а 4000 с вычетом!

А с какой целью интересуешься? Такими делами может только бухгалтер интересоваться, а бухгалтер знает, что вычет предоставляется 4 тыр, а не 4 млн.

-ответ

Это видео поможет разобраться

Ответы знатоков

мат помощь не облагается налогами если она меньше или равна 4000 рэ

Ст. 217 НК РФ содержит целых два основания, позволяющих не облагать налогом материальную помощь. Однако для этого должен быть соблюден ряд условий: 1. Размер материальной помощи (независимо от оснований) не может быть больше 4000 рублей на одного работника – п. 28 ст. 217 НК РФ, и не должен быть больше 50 000 рублей на одного ребенка – при выплате матпомощи в связи с рождением, усыновлением, удочерением. 2. Материальная помощь не облагается НДФЛ в полном размере в случае, если ее предоставление связано (п. 8 ст.

217 НК РФ) : а) со стихийным бедствием или иными чрезвычайными обстоятельствами; б) со смертью члена семьи; в) с гибелью члена семьи или причинением вреда в результате теракта на территории Российской Федерации. Аналогичные положения зафиксированы также и в новом Федеральном законе от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» – пункты 3 и 11 ч.

1 ст. 9 фактически дублируют перечисленные тезисы главы 23 Налогового кодекса РФ, что позволяет не облагать материальную помощь взносами в Пенсионный фонд РФ, в Фонд социального страхования и фонды обязательного медицинского страхования. Таким образом, в 2010 году суммы материальной помощи работникам не облагаются налогом на доходы физических лиц – в пределах, минимум 4000 рублей, и в полной сумме — по основаниям, указанным в п. 8 ст. 217 НК РФ. Эти же суммы не облагаются взносами в ПФ РФ, ФСС, органы ОМС – по основаниям, перечисленным в п. 3 и п. 11 ч. 1 ст.

9 Федерального закона от 24 июля 2009 года N 212-ФЗ.

Однако и уменьшить налог на прибыль за счет сумм, предназначенных для выплаты материальной помощи, не удастся – п. 23 ст. 270 НК РФ относит ее к расходам, не влияющим на налоговую базу по налогу на прибыль, независимо от размера.

не подлежит налогообложению материальная помощь, оказываемая в связи со стихийными бедствиями, чрезвычайными и другими обстоятельствами, приведшими к нарушениям условий жизнедеятельности граждан,

человеческим жертвам и т. д. так что все зависит от формы материальной помощи. если вы ее получили всвязи с трудными жизненными обстоятельствами налоги вам не грозят. желаю удачи!

не облагается ничем, ни НДФЛ, ни страховыми взносами, а ЕСН с этого года нет…

Нет, не облагается НДФЛ и взносами, ЕСН с 2010г. не существует

Перечисление НДФЛ по срокам никак не связано с перечислением взносов, потому что для них установлен конкретный срок-до 15 числа каждого месяца, а уплата НДФЛ связана только с выплатой зарплаты сторуднику. Уплатить НДФл следует не позднее дня снятия денег с р/с на выплату з/п, или следующего дня, если зарплата выдавалась без снятия с р/с, а прямо из кассы.

раз в месяц за зарплату работникам

Уточню, Вы сначала перечисляете НДФЛ, взносы в фонды, только после этого выплачиваете зарплату.

НДФЛ перечисляется в день з/платы или ранее и никак иначе. Если з/плату не с чего платить, то и НДФЛ можно не перечислять. НДФЛ расшифровывается Налог на доходы физического лица. Если это лицо з/плату не получило, налог с чего платить? вы же просто являетесь налоговым агентом и платите за это физ. лицо налог.

ежемесячно в день выплаты ЗП (с аванса ндфл не платится) . не позднее 15 числа след. месяца.

ежемесячно до 15 числа и не позднее дня выплаты з/п. а при увольнении работников — в день увольнения перечисляете

предприятия должны в день получения вашего дохода зар. плата это или примии, больничные и т. д. , а вот если вы получите доход, не зависящий от предприятия-то до июля месяца следующего года должны оплатить ндфл (предварительно самостоятельно подав декларацию 3 НДФЛ)

а вы, что не перечисляли НДФЛ каждый месяц????

в день выплаты зп обязательно и ни днем позже. . за каждый день просрочки — пени

всего два работника. директор и технолог. они же учредители. за март, апрель, май, июнь НДФЛ 13% с суммы зарплаты оплатили. А ЗАРПЛАТУ ни разу не выплачивали (сейчас уже 28 июля). Появились деньги на рс, хоти выплатить зп за март, апрель, май, июнь. ЧТО МЫ УЖЕ СДЕЛАЛИ НЕПРАВИЛЬНО? ЧТО НАМ ГРОЗИТ?

КАК ИСПРАВИТЬ ОШИБКИ?. СПАСИБО.

Источник: https://dom-voprosov.ru/prochee/kogda-perechislyat-ndfl-s-materialnoj-pomoshhi-v-2019-godu

Когда ндфл удерживается с материальной помощи, а когда нет

Все физические лица, желающие узнать информацию о материальной помощи, которая не облагается НДФЛ, с помощью этой статьи смогут прояснить все интересующие их вопросы. Кроме этого, будет приведено определение данного термина, рассказано, в каких ситуациях налог все же нужно платить, а также как документально оформить такую помощь.

Все что нужно знать о материальной помощи

Денежные средства, которые руководитель организации начисляет нуждающемуся сотруднику, называются материальной помощью. Также это могут быть и деньги, которые выделяет студентам профсоюз университета, и другие виды выплат. Главным критерием материальной помощи, который отличает ее от других существующих пособий подобного рода, — это то, что она является единовременной.

[3]

Внимание! Помощь материального характера придумана затем, чтобы физическим лицам, которые ее получили, было легче пережить определенные ситуации в жизни в финансовом плане. Например, рождение детей, смерть близких, лечение в клинике и так далее.

Когда нужно платить налоги

Как известно, в обязанности физических лиц входит выплата подоходного налога практически со всех видов прибыли. Материальная компенсация, выданная налогоплательщику работодателем или какими-либо организациями, — это тоже доход, и с него нужно заплатить НДФЛ. Однако при этом следует учитывать, что если размер такой помощи составляет менее 4 000 рублей, то по закону разрешено не отдавать с нее налоговые взносы в государственную казну.

Таким образом, если налогоплательщику за прошедший 2016 год работодатель в июле выписывал компенсацию за рождение сына в размере 2 500 рублей, а в сентябре начислял 1 300 рублей за лечение, то итоговая годовая сумма материальной помощи составляет 3 800 рублей, и НДФЛ с нее не снимается.

В каких ситуациях ндфл не удерживается

Помимо общего правила, касающегося размера материальной помощи, для того, чтобы правильно идентифицировать, стоит ли отдавать подоходный налог с нее, физическим лицам нужно брать во внимание и ряд дополнительных ситуаций. Ниже перечислены особые случаи, в которых НДФЛ с денежной компенсации подобного рода не удерживается:

Необходимо отметить, что тем физическим лицам, которые хотят подробней узнать о том, какие условия должны быть соблюдены в ситуациях, дающих право не отдавать НДФЛ при получении материальной помощи, следует ознакомиться с восьмым и десятым пунктами статьи 217 Налогового кодекса России.

Единовременная детская помощь

Действующим налоговым законодательством предусмотрены денежные выплаты, предоставляемые физическим лицам за рождение ребенка. Такие компенсации начисляют не только биологическим родителям, но и сотрудникам, которые стали усыновителями либо опекунами. Материальная помощь выдается в течение первого года жизни ребенка и является единовременной.

Что касается того, облагается ли такая помощь налогом на доходы физических лиц, то тут решающим фактором служит ее размер. Таким образом, если суммарный размер выплаты, выданной отцу и матери ребенка, составляет менее 50 000 рублей, то отдавать с нее налоги не нужно.

Если же, например, мать получила компенсацию в размере 50 000 рублей, а отец еще какую-то дополнительную сумму, то только он обязан внести в государственный бюджет налоговые выплаты.

Как правильно оформить материальную помощь

Так как основной характеристикой материальной помощи является перечисление ее единовременным платежом, то руководителям следует правильно вносить в документацию данный факт, чтобы сотрудник действительно имел право не платить налог с денежной компенсации подобного рода. В связи с этим руководитель должен всю отображенную в приказе о выдаче материальной помощи сумму выдать своему сотрудники за один раз и ни в коем случае не растягивать на несколько платежей.

Иногда работнику начисляют такое денежное пособие несколькими платежами. В подобной ситуации только средства, которые он получит в первый раз, не облагаются НДФЛ, а со всех остальных сумм должны быть удержаны налоги.

Сотрудники, желающие получить единовременную материальную компенсацию, с помощью нижеприведенной инструкции смогут разобраться с тем, каким образом происходит данная процедура, и уже вскоре забрать положенные им деньги.

- Сбор документации. Поскольку практически любая финансовая операция требует определенного пакета документов, дающих основание на ее проведение, то для получения мат. помощи физическим лицам также необходимо иметь документацию, подтверждающую определенные жизненные обстоятельства. Например, в случае пополнения в семье потребуется копия свидетельства о рождении, если кто-то умер – свидетельство о смерти, при производственных травмах – справка из больницы.

- Подача заявления. После того как у физического лица на руках имеется документальное подтверждение права на конкретный вид денежной помощи, ему необходимо написать заявление на имя работодателя. В данном документе нужно кратко изложить просьбу о начислении компенсации и приложить к нему необходимую документацию.

- Публикация приказа. В обязанности руководителя, к которому на рассмотрение попало заявление сотрудника на выдачу материальной помощи, входит оформление соответствующего приказа и передача его в бухгалтерию. Через некоторое время после проведения этих действий деньги поступят на карту сотрудника, нуждающегося в помощи.

Иногда работодатели решают поощрить своих сотрудников за карьерные достижения денежными средствами и в документах фиксируют данные выплаты как материальные помощи. Данное действие считается некорректным, поэтому работники обязательно должны перечислить 13% с полученной выплаты в государственную казну.

Материальная помощь смерть работника получает стороннее лицо облагать ндфл

Виды материальной помощи в связи со смертью Действующее законодательство гарантирует каждому человеку погребение, а лицам, которые занимаются похоронами, — денежную поддержку. Условия, по которым она предоставляется, регулирует Федеральный закон от 12.01.1996 № 8. Единовременная материальная помощь может состоять из:

Источник: https://srteuk.ru/kogda-ndfl-uderzhivaetsya-s-materialnoj-pomoshhi-a-kogda-net/

Ндфл с материальной помощи

В нормативно-правовых актах РФ предусмотрено предоставление матпомощи для лиц, оказавшихся в сложной жизненной ситуации. Поддержка может исходить как от государства, так и по месту работы. Примечательно, что в случае с работодателем, организация самостоятельно устанавливает объем и форму. Материальная помощь и НДФЛ в 2019-2020 году активно обсуждается гражданами в соц. сетях, т. к. многие не понимают, в каких случаях нужно платить налог.

Нюансы обложения НДФЛ материальной помощи

В 2019-2020 году налог с доходов для физических лиц (НДФЛ) с материальной помощи не подлежит удержанию, если объем поддержки не больше 4.000 руб. за 12 месяцев.

В соответствии со статьей № 217 пункта № 28 НК России единовременная выплата может быть исключена из базы по НДФЛ в части использования страховых взносов. В действующих законах зафиксированы случаи, при которых финансовая или другая поддержка подлежит полному исключению, невзирая на сумму.

В соответствии с НК России к данным обстоятельствам относится:

- Единовременное перечисление средств лицам, пострадавших от стихийного бедствия и других ЧС, в т. ч. членам семей погибших людей — статья № 217 пункт № 8.3.

- Поддержка гражданам, ставшими жертвами в результате терроризма, а также близким родственникам при данных обстоятельствах — статья № 217 пункт № 8.4.

- Единовременная выплата сотруднику по причине летального исхода члена семьи. Кроме того, помощь может быть оказана бывшему служащему, вышедшему на заслуженный отдых — статья № 217 пункт № 8.

- Разовое оказание финансового содействия на покрытие медицинского обслуживания работнику или пенсионеру (бывшего сотрудника организации) — статья № 217 пункт № 10.

Дополнительно в категорию «полностью необлагаемая поддержка» включена материальная помощь при рождении ребенка — НДФЛ в 2019-2020 году не уплачивается. Аналогичные правила действуют при совершении опеки или усыновления. В законодательных актах фигурирует ограничение по сумме — 50 тысяч руб. на каждого несовершеннолетнего гражданина из расчета на одного родителя.

Материальная помощь сотруднику

Условия и процедура получения материальной помощи

Осуществление материальной помощи сотруднику и НДФЛ не связано с предпринимательской или иной деятельностью. Для получения финансового содействия от региональных или федеральных властей, а также работодателя необходимы основания.

Основную роль играет получение статуса малоимущей семьи, при которой:

- Член семьи не трудоустроен.

- Близкий родственник вышел на заслуженный отдых. По новым правилам пенсионной реформы для женщин возврат составляет 60 лет, мужчин — 65.

- Гражданин находится в статусе «пенсионер» и проживает отдельно от семьи один.

- Лицо имеет группу инвалидности, т. е. с ограниченными возможностями.

- В семье есть несколько детей малолетнего возраста.

Таким образом, финансовое содействие вправе оформить только действительно нуждающиеся граждане. Для прохождения процедуры привлекаются органы социальной защиты населения, проводится проверка уровня доходов и условий жизни.

Читать так же: Оспаривание отцовства

Соискатели направляют в соответствующие ведомства пакет документации и заявление. По результатам рассмотрения учреждение оглашает вердикт о предоставлении или отказе в получении выплат материальной помощи. В ситуации неудовлетворения заявления ведомство обязано предоставить законные причины отказа в письменной форме.

Налог с материальной помощи

Как отразить получение материальной помощи в налоговой отчетности?

Для понимания, как и когда, отражается материальная помощь и облагается ли НДФЛ, следует привести пример.

Семенов Ю. Г. официально обратился к работодателю 1 июня 19 года с заявлением о выплате финансового содействия в размере 50.000 руб. Руководитель компании ООО «Бизнес и компания» принял решение 4 июня 19 г. об отчислении средств в адрес заявителя в полном объеме. Отдел бухгалтерии произвел соответствующее начисление, перечислил деньги на счет и отразил проводку в отчетности по налогам.

Форма 2-НДФЛ

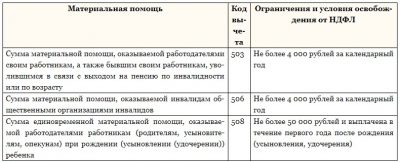

Для отражения материальной помощи, НДФЛ и страховых взносов нужно учитывать, что сумма до 4.000 рублей, перечисленная на счет сотруднику должна иметь код 2760, а вычет показан, как 503 (статья № 217 пункт № 28 НК России). Для финансового содействия, оказанного при рождении ребенка, код дохода будет 2762, вычет — 504 — приказ ИФНС №ММВ-7-11/387.

Необлагаемая поддержка, невзирая на объем, не указывается в форме 2-НДФЛ. Например, сумму не нужно показывать в справке, выданной сотруднику, если в его доме возник пожар. Однако причины ЧС не должны относиться к действиям работника. Выплата котируется, как помощь в связи с возникновением чрезвычайных обстоятельств. В этой ситуации выплата не подлежит отражению, а значит, не облагается налогом.

Форма 6-НДФЛ

Не подлежат отражению средства, перечисленные, как финансовое содействие, если основания прописаны в Приложении № 2 к Приказу ИФНС №ММВ-7-11/387. Обусловлено это тем, что размер ставки (строка 040) является разницей строк 020 и 030, умноженная на строку 010 (ставка). Данное равенство, является основным и установлено Контрольными соотношениями при анализе и проведении камеральной проверки.

В расчетах следует отражать такие виды поддержки, как:

- Содействие, полностью не подлежащее уплате обязательного сбора. Выплата отражается в строке 020.

- Полная или частично не облагаемая помощь указывается в строке № 020, а необлагаемые средства переносятся в строку 030 формы 6-НДФЛ.

В ситуации, когда поддержка осуществляется сотруднику не деньгами, а материалами, продукцией, то вместо счетов 70, 73 будет указываться имущество. Помимо этого, по причине передачи прав на товары на безвозмездном основании, они признаются продажей. Следовательно, на позиции следует установить НДС согласно статьям № 146 (пункт № 1 пп.1), № 154 (пункт № 2) НК Российской Федерации.

В какие сроки происходит уплата налога?

Согласно условиям и правилам, закрепленных в статье № 226 НК России уплата налога должна происходить в день перевода средств на счет нуждающемуся лицу. Допускается проведение операции в рамках 24 часов. При этом дата выплаты принимается, как:

- момент выдачи наличных денег через кассу организации;

- дата поступления средств на лицевой банковский счет работника;

- день получения содействия в имущественной форме.

Читать так же: Нужно ли платить алименты с продажи квартиры

Общее время от даты направления заявления в ИФНС составляет порядка четырех месяце. При этом на период приходится:

- 90 дней для проведения камеральной проверки;

- 30 календарных суток на доставку извещения о результатах.

В действующих нормативно-правовых актах зафиксированы ситуации, когда НДФЛ с материальной помощи в 2019-2020 г. не взимается. При других обстоятельствах гражданин или организация обязан уплатить ставку в установленные сроки. В противном случае будут вменены штрафные санкции.

Источник: https://zakonoved.su/%D0%BD%D0%B4%D1%84%D0%BB-%D1%81-%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D0%BE%D0%B9-%D0%BF%D0%BE%D0%BC%D0%BE%D1%89%D0%B8.html

Мат помощь срок уплаты ндфл

С другой стороны, такие выплаты осуществляются строго в целях помощи сотрудникам в форс-мажорных обстоятельствах и должны иметь определенные льготы.

Внимание! В 2019 году Минфин увеличил необлагаемый НДФЛ лимит материальной помощи. Узнайте, в каком случае и в какой сумме материальная помощь не облагается налогом.

Налогообложение ндфл материальной помощи: порядок удержаний

Студент очного отделения учреждения среднего профессионального образования обратился с заявлением о выплате ему материальной помощи в связи со смертью отца. Руководство приняло решение оказать материальную помощь в размере 654 руб. за счет средств от иной приносящей доход деятельности.

Если же такая помощь выплачена работодателем по истечении одного года после рождения малыша, то на сумму, превышающую 4000 рублей, необходимо начислить страховые взносы.

При необходимости к заявлению придется приложить копии документов. Например, если речь идет о матпомощи на рождение ребенка, на лечение, в качестве возмещения ущерба от пожара и т.д.

Сотруднику предприятия в связи с рождением дочери единовременно была выплачена материальная помощь в размере 77000 рублей.

Важно! Давать материальную помощь или не давать – это право работодателя. Это не обязаловка. Материальная помощь может также выплачиваться выборочно.

Материальная помощь выплачивается работнику или иному лицу в качестве формы поддержки при особых жизненных обстоятельствах: при необходимости оплаты дорогостоящего лечения, при рождении ребенка и т.д.

Кроме того, материальная помощь, полностью освобождаемая от НДФЛ, не облагается и взносами на страхование от несчастных случаев на производстве и профзаболеваний. Если же материальную помощь выдали на другие цели, то на ее сумму эти взносы следует начислить.

Ндфл с материальной помощи в 2026 году

Иногда работнику требуется дополнительная финансовая поддержка от работодателя, профсоюзной или другой организации.

Кроме того, не облагается НДФЛ единовременная матпомощь, выплаченная работнику, ставшему родителем (усыновителем, опекуном), в течение первого года после рождения (усыновления, удочерения) ребенка, в сумме не более 50 тыс. руб. на каждого ребенка в расчете на обоих родителей (п.8 ст.217 НК РФ).

Следует отметить, что выплата денежных пособий такого рода осуществляется за счет прибыли прошлых лет (чтобы не привести к формированию незапланированных затрат в организации).

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами.

В Налоговом кодексе РФ нет ответа на вопрос, кого именно следует считать членами семьи. В таком случае на основании пункта 1 статьи 11 Налогового кодекса РФ можно обратиться к семейному законодательству. Согласно статье 2 Семейного кодекса РФ к членам семьи относятся супруги, родители работника (как пенсионеры, так и работающие) и дети (усыновители и усыновленные) независимо от их возраста.

Как быть с НДФЛ с материальной помощи? Тут стоит отметить, что законодательство строго регламентировало сумму, которая не будет облагаться налогом. Здесь есть определенный лимит, достигается он при сумме четыре тысячи рублей.

При этом, уплата налогов по этому виду доходов или освобождение от нее зависит от оснований для предоставления помощи.

Итак, если определенный сотрудник в январе месяце получил две тысячи рублей как материальную помощь на лечение, НДФЛ с суммы не взимается. Однако в сентябре сотрудник также получил тысячу рублей на то, чтобы собрать ребенка в первый класс. Внутренним документом предприятия, а именно Коллективным договором, данное действие предусмотрено.

Начисление и предоставление материальной помощи сотрудникам осуществляется только в случае наличия соответствующего решения работодателя и исключительно при наступлении тех или иных форс-мажорных обстоятельств.

Если в семье был рождён ребёнок, либо взят из приюта малыш, при этом сумма помощи составила более 50 тыс. рублей.

В силу п. 1 ст. 226 НК РФ организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога. Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

При этом разовой принято считать такую поддержку, которая была назначена одним распоряжением, даже если её выплата происходила в несколько этапов. Значит, во всех иных ситуациях, не указанных в законе придётся платить налог.

Таким образом, в рассматриваемой ситуации не будет подлежать обложению страховыми взносами в ПФР, ФОМС и ФСС РФ вся сумма материальной помощи (19 000 рублей), если она выплачена в течение первого года после рождения ребенка.

ЦБ хочет ввести новый способ перечисления зарплаты: по номеру телефона работника в рамках системы быстрых платежей. Будет ли удобен такой способ бухгалтерам?

Выплаты единовременные или ежемесячные?

Основаниями для начисления мат поддержки может стать смерть члена семьи, стихийные бедствия, затраты на лечение работника, нанесение вреда сотруднику в результате террористических действий, рождение ребенка, бракосочетание и иные непредвиденные обстоятельства, прописанные в трудовом договоре предприятия.

Таким образом, матпомощь к отпуску в размере 4000 руб. и менее взносами не облагается. С суммы матпомощи свыше 4000 руб. взносы (в т.ч. «на травматизм») необходимо исчислить в общем порядке.

Имейте в виду, если вы как работодатель перечислите работникам некие выплаты за хорошую работу и назовете их в приказе материальной помощью, то и налоговики, и представители внебюджетных фондов наверняка признают их трудовыми выплатами, с которых придется платить и НДФЛ, и взносы.

Источник: https://klopal.ru/strakhovoe-pravo/4697-mat-pomoshh-srok-uplaty-ndfl.html

Когда перечисляют ндфл с материальной полощи

НК РФ;

- по строке 110 «Дата удержания налога» указывается та же дата, что и в строке 100, то есть дата выплаты (п. 4 ст. 226 НК РФ);

- по строке 120 «Срок перечисления налога» указывается день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

Материальная помощь к отпуску

На основании п. 28 ст. 217 НК РФ не облагаются НДФЛ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, не превышающие 4000 рублей за налоговый период. Таким образом, доход в виде материальной помощи, сумма которого не превышает 4000 рублей, не учитывается при определении налоговой базы по НДФЛ и, как следствие, при расчете рассматриваемого налога.

В вышеприведенном п. 2 ст.

Когда перечисляется ндфл с материальной помощи

Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/[email protected]).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства.

Когда перечислить ндфл с материальной помощи

Важно Это связано с тем, что по отпускным и материальной помощи к отпуску будут различаться даты уплаты НДФЛ. Доходы были выплачены работнику в один день. Одновременно удержали подоходный налог по ним (12 октября). Это число нужно показать во втором разделе отчета по строкам 100 и 110. Это необходимо выполнить не позже следующего дня после ее выдачи, то есть не позже 13 октября.

Заплатить подоходный налог по отпускным можно в конце отчетного месяца. Но по матпомощи такие сроки уплаты НДФЛ не подойдут.

Нужно ли отражать в отчете 6-НДФЛ полученную сотрудником единовременную матпомощь по случаю рождения ребенка в размере 15000 рублей? Нет, налоговый агент имеет право не показывать полностью не облагаемые НДФЛ и не перечисленные в Приложении 2 доходы, к которым относится и эта материальная помощь.

Это определяется внутренними нормативными актами организации, регулирующими вопросы труда и его оплаты. Когда материальная помощь выдается одновременно с отпускными, то в отчете 6-НДФЛ:

- дни выдачи, удержания, ставки НДФЛ будут совпадать;

- даты уплаты налогов в бюджет будут различаться.

Датой получения дохода по двум видам станет день выдачи средств работнику. Этот же день станет датой удержания НДФЛ. Что касается даты перечисления подоходного налога, то они могут розниться по видам доходов.

По НДФЛ с суммы отпускных датой перечисления НДФЛ будет последний день месяца, а по матпомощи – день, следующий за ее выдачей. Поэтому в отчете 6-НДФЛ нужно заполнить по каждому сроку выплат отдельно строки 100-140 во втором разделе.

Ответы на актуальные вопросы

Вопрос №1. Главному метрологу предприятия Давыдову Э.П.

Отметим, как было сказано выше, расчет по форме 6-НДФЛ заполняется только в отношении исчисленных и удержанных сумм налога (именно налога, а не доходов). При расчете НДФЛ с сумм материальной помощи НДФЛ исчисляется только с разницы между фактически выплаченной помощью и 4000 рублей. Следовательно, в Расчет 6-НДФЛ должны попадать только данные о доходах, с которых фактически исчисляется налог (т.е.

именно часть материальной помощи, фактически подлежащая налогообложению, а не вся сумма материальной помощи).

Отпускные

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда в понимании п. 2 ст. 223 НК РФ, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст.ст. 106, 107, 114, 139 ТК РФ).

Начисление и выплата материальной помощи, отражение в 6-ндфл

В таком случае на сумму отпускных отдельно заполняются строки 100-140 раздела 2 Расчета 6-НДФЛ, а на единовременную выплату и материальную помощь к отпуску — другие строки раздела 2 Расчета 6-НДФЛ.

Материальная помощь в 6-ндфл

НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п.

8 ст. 217НК РФ).

Такая ситуация должна быть обязательно подтверждена соответствующими документами (доказательство родства, свидетельство о смерти).

- В случае причинения ущерба по причине стихийного бедствия для подтверждения налогового освобождения нужно представить справки государственных служб о том, что такое явление имело место быть.

- Если помощь требуется сотруднику в результате террористического причинения ущерба, то потребуется документальное подтверждение МВД.

- Рождение ребёнка также является поводом для предоставления выплаты в размере до 50 тыс. руб. Такая сумма законодательно освобождена от подоходного налога (ст. 217 п. 8 НК РФ).

- Компания может оказать помощь, которая будет направлена на оплату лечения сотрудника или членов его семьи.

Источник: http://pravogarant23.ru/kogda-perechislyayut-ndfl-s-materialnoj-poloshhi/