НДПИ: что это такое, как рассчитать налог в 2017 году, ставка налога на нефть

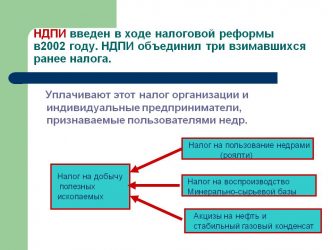

С 2002 года в Налоговом Кодексе РФ появился еще один налог – Налог на добычу полезных ископаемых (НДПИ). Что это такое: ранее предприятия и компании не оплачивали использование недр земли, так как до этого действовали отчисления на восполнение минерально-сырьевых источников, акцизы и платежи за отдельные природные ресурсы. После введения НДПИ все они были упразднены.

Налог на добычу полезных ископаемых (НДПИ) — что это такое, обзор законодательства

НДПИ устанавливается на федеральном уровне и регулируется законодательством, в котором определены основные понятия этого налога.

Законодательная база

Налог на добычу полезных ископаемых регулируется Налоговым Кодексом РФ. В нем этому понятию посвящена 26 глава. Она вмещает в себя все понятия, относящиеся в данной сфере:

- Ст. 334, 335 разъясняют, кто должен платить данный налог, и каким образом он должен встать на учет в соответствующие органы учета.

- Ст. 336, 337 определяют, за что именно взимается плата, в первой статье приводятся обобщенные понятия и термины. В ст. 337 приводится подробный перечень полезных ископаемых, при добыче и использовании которых взимается налог;

- Ст. 338, 339, 340, 1 описывают, что подразумевают под налоговой базой, какие суммы в нее включаются. А также каким образом определяется стоимость полезных ископаемых.

- Ст. 341 устанавливает налоговый период, за который должны рассчитываться суммы платежей.

- Ст. 342 содержит конкретные ставки для расчета налоговых сумм.

- Ст. 1- 342.5 определяет налоговые особенности в различных отраслях добычи полезных ископаемых.

- Ст. 343-343.2 разъясняет, как нужно рассчитывать и уплачивать налог. Какие суммы можно исключить из базы и тем самым снизить сумму, подлежащую уплате в бюджет.

- Ст.344 устанавливает сроки уплаты

- Ст. 345 рассказывает о налоговой декларации, которую должны подавать плательщики НДПИ.

- Ст. 1 определяет порядок контроля расчета и уплаты налоговых сумм.

Помимо этого, некоторые нюансы при налогообложении добычи полезных ископаемых могут регулироваться отдельными законодательными актами.

Налог необходимо платить не за все вещества, которые геология относит к полезным ископаемым. Налог должен вноситься за такие природные ресурсы, как:

- Полезные ископаемые, полученные при разработке месторождений, располагающихся на территории государства.

- Полезные ископаемые, полученные за пределами страны.

- Полезные ископаемые, которые получены из отходов добывающей промышленности, при условии, что они выделены в отдельную категорию и их извлечение разрешается только лицензией.

При этом из вышеперечисленных веществ исключаются, то есть не облагаются налогами следующие:

- Общераспространенные вещества, в том числе и подземные водные источники, которые не учитываются на федеральном уровне как запасы при условии, что их добыча производится индивидуальными предпринимателями, и используются они только для личного потребления.

- Материалы, относящиеся к коллекционным.

- Вещества, которые добыты при работах на охраняемых и представляющих какую-либо общественную ценность геологических объектах.

- Вещества, полученные из отходов при собственной добыче, при условии, что этот вид добывается при основных работах и уже был включен в базу для исчисления налога.

Учитывая эти исключения, предприятия могут снизить сумму, которую необходимо внести в бюджет.

Плательщики налога

К объектам, которые должны платить налог на ископаемые относятся:

- Юридические лица, у которых имеется разрешение на право добычи полезных ископаемых.

- Индивидуальные предприниматели, на тех же условиях, то есть при наличии у них разрешающей бумаги.

Все, кто относится к плательщикам налога, должны встать на учет в налоговой в срок, не превышающий 30 дней с момента получения разрешения (лицензии) на начало разработки земных недр.

Учитывающий налоговый орган определяется двумя способами:

- Учет производится по месту расположения разработок при условии, что находятся на территории России;

- По месту регистрации организации или ИП в случае, когда разработка будет производиться за пределами страны.

Учет плательщиков НДПИ осуществляется отдельно от других сфер налогообложения.

Сроки и ставки, применяемые при НДПИ

Сумма налога рассчитывается в привязке к каждому месяцу, согласно ставкам, определенным законодательством.

Налоговые ставки

Конкретные ставки, с помощью которых осуществляется расчет величины налога, указаны в Налоговом Кодексе РФ.

Они подразделяются на следующие виды:

- Ставки, которые исчисляются в процентном отношении, в законодательстве их называют адвалорными. Они рассчитываются от стоимости добытых веществ, то есть налог будет равен определенному проценту от суммы, в которую будут оценены полезные ископаемые.

- Ставки, устанавливаемые в рублях за тонну добытых веществ, иначе они называются специфическими. В этом случае налог высчитывается как плата за каждую тонну добытого минерала или сырья.

- Льготные ставки – в этом случае они равны нулю, независимо от того, как они устанавливаются в обычной ситуации, в рублях или процентах. Иначе говоря, плательщик освобождается от налога, при наличии каких–либо обстоятельств, которые особо оговорены законодательством.

Ст. 342 НК РФ содержит полный перечень ставок для всех видов полезных минералов и веществ.

Налоговый период

Под налоговым периодом понимается отрезок времени, за который нужно определить налоговую базу и высчитать сумму, подлежащую перечислению в бюджет. Не нужно путать этот период со сроком уплаты, который, как правило, наступает после окончания расчетного периода.При расчете НДПИ за налоговый период берется календарный месяц.

Это значит, что плательщики налога должны каждый месяц определить налоговую базу и сумму налога.

Сроки уплаты налога

Под сроком уплаты налога подразумевается период, до истечения которого нужно внести в бюджет необходимую сумму налога. Для полезных ископаемых применяется следующий срок: следующее 25 число после завершения налогового периода.

На практике это значит, что после того, как организация произвела расчет налога за месяц, она должна его уплатить в бюджет не позже, чем 25 числа месяца, который следует за расчетным. Например, налог за март должен быть внесен не позднее 25 апреля.

Налоговая декларация

Помимо внесения в бюджет рассчитанной суммы налога, плательщики также обязаны составлять и предоставлять в налоговые органы декларацию, в которой содержится расчет налога.Срок предоставления отличается от срока уплаты налога – ее можно подать вплоть до последнего дня месяца, который следует за отчетным.

То есть, если налог за март необходимо заплатить не позднее 25 апреля, то крайний срок подачи декларации 30 апреля.Сумма налога в декларации указывается только за отчетный месяц, то есть сумма не рассчитывается нарастающим итогом.

Декларацию подают по месту регистрации объекта в качестве плательщика НДПИ:

- По расположению участка.

- По региону нахождения компании.

Декларация составляется по унифицированной форме. В настоящий момент используется бланк, утвержденный в 2015 году, приказом ФНС.

Декларация состоит из трех разделов, в которые вносятся следующие сведения:

- Вид и специальный код полученного ископаемого.

- Расчет налоговой базы по нему, в том числе и расходов.

- Сумму налога с подробными расчетами.

На заглавном листе декларации указываются все реквизиты организации, которая платит налог и данные сотрудника ФНС, который принял этот документ.Если в каком-то налоговом периоде, то есть месяце добыча не производилась, декларацию все равно нужно подавать.

В этом случае заполняется только титульный лист, во всех остальных разделах проставляется цифра «0». Иначе говоря, подается нулевая декларация.Декларацию можно подавать как в распечатанном, так и в электронном виде.

Можно относить ее лично в налоговую службу или отправлять через специальные программные обеспечения, например, используя программу «Астрал».

Налоговая база и определение налоговых сумм

Для уплаты налога нужно определить базу, которая подлежит налогообложению, а затем сумму, которую нужно внести в бюджет.

Налоговая база

Под налоговой базой понимается, физический объем или денежная стоимость полученного продукта, исходя из которых определяется сумма налога.Налогоплательщику нужно самому определять величину налоговой базы и рассчитывать сумму, которую нужно заплатить исходя из ставок, определенных в НК РФ. Каждый вид минералов и веществ рассчитывается отдельно.

Если налоговая база определяется в натуральной величине, то она может рассчитываться следующими способами:

- Определение массы добытого продукта.

- Определение объема.

Метод измерения зависит от физических свойств добываемых минералов и веществ.

При определении налоговой базы в денежном выражении есть несколько способов расчета.

Способы расчета стоимости полученных полезных ископаемых

Стоимость продукции, которая будет облагаться налогом, может быть, определена следующими способами:

- По установившимся ценам на полученную продукцию.

- По сложившимся ценам, но без учета бюджетных субсидий, направленных на компенсирование разницы между оптовой и расчетной стоимостью вещества.

- По расчетной стоимости полученного продукта. Этот метод применяется. Если в отчетном месяце компания не производила продажу полезных ископаемых.

При расчете налогооблагаемой базы могут применяться такие формулы:

При определении расчетной стоимости полученного продукта компании могут также быть учтены различные расходы.

При этом расходами признаются те статьи, которые определяются при расчете налога на прибыль с учетом системы налогообложения.

Расходы, которые можно учитывать при расчете стоимости

При определении расчетной суммы можно учитывать два вида расходов:

- Прямые статьи расходов. Определяются налогоплательщиком в соответствии с его учетной политикой. Как правило, сюда относят статьи расходов, которые напрямую относятся к добыче полезных веществ: заработная плата рабочим, расходы на оборудование, используемое в работе и т.д.

- Косвенные расходы. Сюда относят все расходы, не входящие в предыдущую группу. Эти статьи должны быть распределены между затратами на добычу и прочую деятельность. Деление происходит пропорционально сумме прямых затрат, которые относятся к полезным ископаемым.

Оба вида затрат входят в расчетную стоимость. Если добывается ни один вид ископаемых, то расходы нужно разделить по их видам.

Определение суммы

Для определения суммы налога, который нужно внести в бюджет, используются две величины:

- Величина налоговой базы, она рассчитывается на предприятии и выражается или в денежных, или в натуральных единицах.

- Налоговая ставка – цифры для нее берутся из НК РФ либо в других законодательных актах.

- Дополнительные коэффициенты, которые применяются в отдельных случаях, оговоренных в Налоговом Кодексе.

Виды коэффициентов:

- Универсальные – это коэффициенты, которые используются для всех отраслей добычи. Например, сюда можно отнести коэффициент в зависимости от территории, где производится добыча.

- Коэффициенты, устанавливаемые для конкретных веществ. В основном они применяются при разработке нефти.

Если коэффициент не применяется, то сумм аналога рассчитывается как произведение ставки и налоговой базы. При применении коэффициента, ставка увеличивается на его значение, а затем умножается на величину налоговой базы.

Порядок уплаты НДПИ

Уплачивается налог по регионам страны, в которых располагаются месторождения. Если добыча происходит за границей, то уплата осуществляется по месту регистрации налогоплательщика.Налог должен рассчитываться и уплачивается по каждому месторождению отдельно. В случае когда это невозможно, рассчитывается доля ископаемого в общем объеме.

Вывод

Если отвечать на вопрос что это такое – НДПИ простыми словами, то можно сказать, что это плата ИП и юридических лиц за добычу, пользование и продажу полезных ископаемых. Этой отрасли налогообложения отводится целая глава в Налоговом Кодексе, где дано разъяснение всех основных понятий, приводится список ископаемых, за которые платится налог, ставки для расчета и порядок перечисления в бюджет. Для этого вида налога составляется и подается отдельная декларация, для которой утвержден специальный бланк.

Источник: https://Papinian.com/finansovoe/nalogovoe/chto-eto-takoe-ndpi.html

Уплата НДПИ: что это такое и как рассчитать

Налоговый кодекс содержит разнообразные налоговые режимы, одним из видов является налог на добычу полезных ископаемых. Законодательство в отношении такой деятельности содержит множество различных норм. Чтобы разобраться в данном вопросе рассмотрим особенности НДПИ и порядок его расчета.

НДПИ – это вид налога, который платят субъекты хозяйственной деятельности за добычу полезных ископаемых. Осуществлять указанную деятельность имеют право лишь субъекты, которым выдана специальная лицензия на добычу полезных залежей.

После получения лицензии индивидуальный предприниматель либо юридическое лицо обязано стать на учет в органы налоговой инспекции в месте, где будет производиться добыча.

Далее субъект налогообложения проводит свою законную деятельность по добыванию полезных залежей и в установленные сроки вносит налоговые платежи.

Объектом налогообложения считаются полезные ископаемые, к ним относятся:

- специально добытые ресурсы из недр земли (руды, газообразующие вещества, торф, уголь, различные виды нефти и другие виды залежей);

- результат вторичного сырья, в виде извлеченных отходов.

Облагаемая налогом добыча может происходить как на территории России, так и за её пределами.

Определяем налоговую базу

Налоговая база представляет собой стоимость добываемых ресурсов. НДПИ предполагает следующие подходы к определению цены на ископаемые:

- учет объема добытого сырья. На некоторые виды ископаемых распространяется фиксированная цена за одну тонну. В итоге налоговая служба рассчитывает базу исходя из добытого объема. В эту группу входят уголь, многокомпонентные комплексные руды, углеродное сырье;

- учет прибыли в процентах от стоимости добытого продукта. Налоговая база формируется на основании цены ископаемого. Применяется при расчете добытого углеродного сырья на морских месторождениях.

Определение расчета базы налогообложения, исходя из цен проданного товара, применяется в случае продажи ПИ, за который насчитывается НДПИ. И в том случае, когда предприятие не имеет государственного субсидирования для нивелирования разницы между оптовой ценой сырья и его расчетной стоимостью.

Читайте так же: Уплата налога на добычу полезных ископаемых (НДПИ)

Определение ставки налогообложения

Ставка НДПИ – это цена за условную единицу, на каждый вид ископаемых индивидуально принимается фиксированная оценка. Руководствуясь ставкой и базой налогообложения плательщики, а также инспекция высчитывают обязательный платеж за проведение предпринимательской деятельности.

Статья 342 НК РФ имеет перечень ставок применимых к разным видам ресурсов:

- добывание горючих сланцев оплачивается по ставке 4%;

- руды черных металлов на уровне 4,8%;

- добыча золотосодержащих и битуминозных пород 6%;

- за калийные соли предприниматель должен отчислять 3,8%;

- ископаемые для строительства, хлористый натрий, соль, нефелины и бокситы, горнорудные ископаемые, радиоактивные металлы идут по ставке 5,5%

- все драгоценные металлы, кроме золота подлежат уплате 6,5%;

- добыча редких, цветных рудных металлов оплачивается по ставке 8%;

- полезные минералы подлежат уплате 7,5%.

Добыча таких пород как нефть, газ, различные виды угля оцениваются по весу и объему, предпринимателям ежегодно необходимо следить за актуальными ценами и уточнять их, прежде чем производить расчет.

Для ряда ископаемых и вовсе предусмотрена нулевая ставка, среди них добыча нефти на морском пространстве, нефть с особо высокой вязкостью, углеводороды из абалакских, баженовских, доманиковых залежей.

Налоговый кодекс имеет нормы позволяющие субъектам добывающей деятельности пользоваться вычетами и льготами. Данные положения указаны в главе 26 НК РФ. Вычеты предусмотрены для угольной и нефтяной промышленности. Однако воспользоваться данными положениями на практике достаточно сложно в силу множества ограничений и требований.

Применяется учёт сложных условий добывания, так организации, могут снизить сумму платежа, основываясь на понижающихся коэффициентах базовой ставки.

Как рассчитать сумму

Налогоплательщики ежемесячно рассчитывают налог по каждому ископаемому отдельно. Чтобы произвести подсчет платежа предприниматель должен вычислить актуальную базу налогообложения, применимые ставки и полезный коэффициент. Определив все нужные данные, субъект хозяйствования может приступать к расчету.

В основном вычисление суммы налогового платежа происходит путем умножения базы на ставку по ископаемому.

Модели расчета НДПИ

- Расчет налога для нефти и газа. Налогоплательщик устанавливает базу исходя из цены на момент добычи, уточняет на сайте ФНС актуальный коэффициент добычи. Далее база налогообложения умножается на необходимые коэффициенты.

- Подсчет налога для драгоценных металлов.

Данный вид ископаемых характеризуется применением процента от стоимости чистого сырья или конечной цены после выхода на рынок. Определив точную налоговую базу её следует умножить на ставку в соответствии с налоговым кодексом.

Наиболее широко применяемая формула состоит в следующем: итоговая стоимость добытого материала умножается на ставку налогообложения. При расчетах стоит помнить о вычете применяемого НДС.

Пример подсчета:

Предприятие за отчетный период добыло серебряную руду в объеме 10000 тонн. На рынке стоимость данной руды равняется 650 руб. НДС в данном случае составит 118 руб. Имея основные цифры, предприниматель руководствуется такими методом подсчета: 650 – 118 = 523. Затем 532 * 10000 = 5320000. Далее получившуюся цифру умножаем на ставку 5320000 * 6,5% = 345800 руб.

Заполнение декларации

Декларация представляет собой бланк из трех разделов. Плюс к ним идет дополнительный лист для заполнения сотрудником ФНС. Декларация по НДПИ – это документ отчетности налогоплательщика перед органами налоговой инспекции. Вести отчет необходимо каждый месяц, за несвоевременную подачу документа, к субъекту хозяйствования могут применяться санкции в виде штрафа.

Подается такой отчет по месту выполнения работ по добыче ПИ. В нем указывается основная информация о предприятии, присвоенный код для добычи конкретных ископаемых, подсчитанная сумма платежа за последний отчетный период, также прикладывается сам расчет платежа.

Специальные строки необходимо заполнять следующим образом:

- первый раздел с информацией о сумме налога. Результаты подсчетов вписываются в самом начале, но удобней его заполнить после заполнения всех остальных пунктов. Поскольку первый раздел включает всю основную информацию с последующих пунктов;

- второй включает в себя расчеты для нефтедобытчиков. Данные субъекты заполняют всю основную информацию о лицензии, о ценах нефтяного сырья, особенности её добычи;

- третий раздел предназначен для газовой промышленности. Указывается стоимость газа, цена транспортировки, условия добычи и другая информация;

- четвертый пункт предусмотрен для работ на морском шельфе и подобных месторождениях. В нем отображается начало работ по добыче, информация о добываемом сырье, стоимость налоговой базы и соответствующие расчеты;

- пятый раздел универсальный, применяется для всех оставшихся ПИ. Также как и предыдущие разделы заполняется основной информацией о добытчике, лицензии, сырье, условиях работы и актуальных показателях;

- шестой предназначен для внесения данных о стоимости за единицу ПИ;

- седьмой служит для информации об угольной промышленности.

Отсутствие деятельности на протяжении отчетного периода не освобождает лицо от выполнения обязанности отчитываться. В таком случае предприниматель должен сформировать нулевую отчетность и направить её в налоговую службу.

Субъектам, получившим лицензию и приступившим к добыванию ископаемых, следует готовиться к отчетности только на следующий месяц. Нынешнее высокотехнологичное время позволяет подавать отчеты в электронной форме. Для этого предварительно стоит пройти регистрацию на сайте ФНС.

Анализируя вышеописанное, отметим, что существуют разные подходы в расчете налоговой базы. Налоговый кодекс также содержит множество ставок, предназначенных для различных типов сырья. Прежде чем отчитаться перед налоговой инспекцией предприниматель должен фундаментально изучить особенности отчетности для своего бизнеса.

Подробнее о порядке исчисления налога смотрите ниже на видео.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/nalogi/obshaya-sistema/ndpi/chto-eto-takoe-i-kak-rasschitat.html

НДПИ. Расчет, ставки, коэффициенты в 2026 году

Налог на добычу полезных ископаемых (НДПИ) взимается с пользователей недр с 2001 года. ФЗ-126 от 08/08/01 г. в НК РФ была введена новая глава, 26, устанавливающая правила, по которым взимается налог.

Ндпи в налогом законодательстве

Согласно НК РФ полезное ископаемое — это продукт горнодобычи и карьерной разработки, содержащийся в минеральном сырье. Продукция должна соответствовать стандарту.

Добыча полезных ископаемых лицензируется государством. Организации и ИП, получившие такое разрешение на пользование недрами, ставятся в ФНС на особый учет не позднее 30 дней после получения. По общему правилу регистрация добытчика ископаемого сырья производится по месту нахождения участка недр. Если же он расположен вне территории страны, плательщик налога ставится на учет по месту его нахождения.

Облагаются полезные ископаемые (ПИ), по тексту ТК РФ, ст. 336:

- добытые на территории России;

- извлеченные из отходов добычи (если на такое извлечение нужна лицензия);

- добытые за границей (если участок под юрисдикцией РФ, арендуется у государств, используется по международному договору).

Не облагаются:

- распространенные ПИ (песок, мел, некоторые глины);

- подземные воды, если их добыл ИП для личных нужд;

- минералы в коллекции;

- добытые ПИ, если производились работы с охраняемыми геологическими объектами;

- ПИ из отходов, отвалов, находящихся в собственности, если налог уже рассчитывался при добыче, и др.

Добытые полезные ископаемые облагаются по ставкам двояко:

- в процентах (адвалорная);

- в рублях за тонну (специфическая, твердая).

Соответственно, процентные играют роль, если база выражена в стоимостном эквиваленте, а твердые имеют отношение к натуральному количественному базовому показателю добычи. «Количественная» база применяется к газу, нефти, углю, газоконденсату, многокомпонентным рудным ПИ Красноярского края. Это положение не касается новых месторождений в море. «Стоимостная» охватывает остальные ПИ, нефть, газ (и конденсат), уголь из новых морских мест добычи.

Льгот по этому налогу нет. Однако фактически льготой можно считать нулевую ставку НДПИ, имеющую отношение (по тексту ст. 342, п. 1) к:

- нормативным потерям ПИ (они определяются правительственным постановлением №921 от 29/12/01 г.);

- попутному газу;

- разработке некондиционных, низкокачественных ПИ, списанных;

- водам, содержащим полезные ископаемые, добываемым попутно с другой добычей ПИ или при осуществлении подземных работ;

- минеральным водам, прямо используемым в лечении, без продажи;

- подземным водам для полива сельхозкультур;

- вскрышным слоям, покрывающим слой ПИ, вмещающим ПИ породам;

- нормативным отходам горнодобычи и переработки.

Кроме того, в определенных условиях и к определенным ПИ при расчете налога могут применяться понижающие коэффициенты. Налоговые вычеты, предусмотренные ст. 343.2 для ХМАО, Башкортостана и др., тоже можно отнести к фактическим льготам.

По каждому ПИ делается отдельный расчет. Ставки приведены в ст. 342 НК РФ. Налоговый период — месяц.

С началом фактической добычи возникает обязанность декларировать налог. Расчет подается месту нахождения, по месту жительства (ст. 345 НК РФ), не позже последнего числа последующего месяца. Формируется декларация помесячно, без нарастающего итога. Уплачивается налог до 25 числа последующего месяца, по месту расположения участков добычи, а если они находятся за пределами страны – по месту нахождения юрлица, жительства ИП.

Кстати говоря! Минфин предлагает повысить НДПИ в 2020 году. Такая мера, по мнению чиновников, поможет удерживать цены на бензин на приемлемом для потребителей уровне.

Методики и пример расчета

Расчет НДПИ по количеству добытого полезного ископаемого ведется ограниченно: по газу, углю, нефти, в других случаях база налога будет стоимостной. Количество определяется прямо либо косвенно.

Прямой метод используется там, где можно полагаться на показания измерительных приборов, учитывающих количественную добычу. К ним нужно добавить фактические потери при добыче. Фактические потери определяются разницей между расчетным показателем добычи и фактическим.

Косвенный метод — расчетный, по содержанию ПИ в продукте добычи. Само по себе минеральное сырье учитывают с помощью приборов. Методика расчетов закрепляется в ЛНА. Ее нельзя изменить в течение всего срока добычи, если не меняются технологические характеристики добычи. Как рассчитывать НДПИ по количеству, говорится в ст. 338, 339 НК.

Стоимость ПИ определяется для расчета налога по реализационным ценам, с учетом субсидий или без них. Субсидии фигурируют в расчетах у добытчиков, которые их фактически получают. Данные методики применяются, если в отчетном месяце у добытчика была продажа.

Другой расчетный способ. Он применяется, если в отчетном месяце продажи отсутствовали.

Способы определения стоимости характеризует ст. 340 НК РФ:

- Стоимость добытого ПИ = кол-во добытого ПИ*стоимость единицы добычи ПИ.

- Стоимость единицы добычи ПИ = выручка / объем реализации или Стоимость единицы добытого ПИ = расчетная стоимость / объем добычи.

Расчетная стоимость ПИ исчисляется по данным НУ, по той же методике, что и база налога на прибыль. Учитываются прямые и косвенные издержки.

Пример (условный) расчета по стоимости. Фирма добывает строительный песок.

Субсидий она не имеет. В прошедшем периоде у нее была реализация. Организация уплачивает НДС в бюджет. Добыча за период составила 50000 т., из них реализация — 35000 т. Цена реализации — 300 руб./т. Затраты по доставке песка — 150000 руб.

Расчет:

- 300 / 1,2 = 250 руб./т — цена продажи без НДС.

- 35000 * 250 = 8750000 руб.

- 8750000 – 150000 = 8600000 руб. — выручка.

- 8600000 / 35000 = 245,71 руб. — стоимость одной добытой тонны.

- 245,71 * 50000 = 12285500 руб. — база НДПИ.

- 12285500 * 5,5% = 675702,50 руб. — НДПИ.

Примечание: ставка 5,5% установлена ст. 342 п. 2 пп. 4.

Особенности налогообложения отдельных полезных ископаемых

Приведем некоторые нюансы исчисления налога, поясняющие применение статей гл. 26 НК РФ.

Нефть

Облагается налогом очищенная от воды, солей, стабилизированная (сырая нефть, не закипающая при нормальных значениях давления и температуры). Применяется специфическая ставка, за тонну. Она уточняется умножением на коэффициент цены — Кц, описывающий изменение мировых нефтяных цен. Кц публикуется в информационных письмах ФНС. Например, в мае текущего года применялся коэффициент 13,9764 (док. СД-4-3/11375 от 13/06/19 г.), и налоговая ставка нефти 919 руб. за т. корректировалась исходя из него. Скорректированная ставка составила 12844,3116 руб./т.

Можно исчислить значение коэффициента самостоятельно, применяя формулу

Кц = (Ц — 15) x Р / 261, где Ц – средняя цена нефти «Юралс» в долл. за баррель, Р — средний курс доллара.

В расчете участвует и сложный показатель, учитывающий особенности нефтедобычи, – Дм. Его расчету посвящена отдельная статья НК – 342.5. Дм уменьшает полученное при умножении ставки и Кц значение.

Газ и конденсат

Берется в расчет твердая ставка. Она умножается на показатель Еут – значение единицы условного топлива и Кс – коэффициент, показывающий степень сложности добычи указанных ПИ.

Если говорить о конденсате газа, то применяется еще и показатель Ккм – корректирующего характера – ставку по конденсату необходимо умножить на него. Расчеты по природному газу предполагают, что произведение базовой ставки, Еут и Кс увеличивается (суммированием) на показатель транспортных затрат Тг.

Методики расчета и пояснения к ним можно найти в ст. 342.4 НК. Как уже отмечалось, по газу, конденсату и нефти могут применяться ставки 0% согласно ст. 342-1 НК.

Уголь

Ставка по нему в рублях за тонну, учитываются и дефляторы — коэффициенты, устанавливающиеся приказами Минэкономразвития поквартально, по разновидностям углей.

НДПИ можно уменьшить на затраты, касающиеся охраны труда (ст.343.1 НК). Они берутся как налоговый вычет по НДПИ или входят базу по налогу на прибыль (гл. 25 НК). Указанная статья предполагает применение коэффициента Кт при исчислении предельного вычета по налогу. Он учитывает насыщенность пласта метаном и степень опасности самовозгорания угля. Расчет показателя делается по правилам, утверждаемым Правительством (№462 от 10/06/11 г.). Сумма налога умножается на этот коэффициент, по местам добычи ПИ. Предельная величина Кт — 0,3.

Драгметаллы

Они учитываются согласно:

Источник: https://assistentus.ru/nalogi-i-uchet/chto-takoe-i-kak-rasschitat-ndpi/

Налог на добычу полезных ископаемых: ставки, льготы, условия

Налог на добычу полезных ископаемых: 8 категорий сырья, которое добывают чаще всего + 2 метода подсчета количества добытого и 3 способа оценки его + 19 налоговых ставок на разные виды полезных ископаемых.

Считается, что газ, уголь, нефть и прочее – это богатство, которое принадлежит всему народу России. Вот только право зарабатывать на них имеют далеко не все.

Чтобы уравновесить эту ситуацию и получить новые источник для наполнения бюджета, был введен налог на добычу полезных ископаемых, которые должны платить те, кто занимается этой самой добычей.

Как и в каждом законе о налогообложении в этом есть свои нюансы. О них нужно знать и помнить, чтобы не терять деньги и не работать в ущерб своим интересам.

Что такое налог на добычу полезных ископаемых?

Налог, о котором идет речь – относительно новый.

Добыча угля, драгоценный камней, торфа и прочего существовала давным-давно. В какие-то исторические периоды за нее вовсе не платили.

В советское время всеми природными богатствами заведовало исключительно государство.

С развалом Советского Союза в 1990-х годах царил беспредел, когда, то, что поддавалось воровству, воровалось со страшными темпами.

Попытки навести порядок привели к появлению акцизов на нефть, а также отчислений в государственный бюджет за переработку материально-сырьевой базы.

И лишь в 2002 году все это было заменено единым федеральным налогом.

В Налоговом кодексе РФ добытым из-под земли материалам отведена Глава 26, что стоит из 13 Статей.

Каких видов бывают полезные ископаемые и добыча каких из них облагается налогом?

В 337 статье Главы 26 НК РФ указано, что именно следует считать объектом обложения податями:

Из этого же раздела узнаем, что нельзя называть полезными ископаемыми, а соответственно и облагать налогом.

Чаще всего налогами облагаются вот такие виды ископаемых:

| 1. | горючие сланцы, например, уголь |

| 2. | торф |

| 3. | углеводородное сырье (газ, нефть) |

| 4. | черные и цветные металлы |

| 5. | природные алмазы |

| 6. | горно-химическое неметаллическое сырье (сера, йод, бром) |

| 7. | горнорудное неметаллическое сырье (кварц, графит, тальк) |

| 8. | полупродукты, содержащие в себе один или несколько драгметаллов и другое |

Если вы занимаетесь добычей, должны знать, что именно является объектом налогообложения, а что – нет.

| полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством Российской Федерации | общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления |

| полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством Российской Федерации о недрах | добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы |

| полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование | полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение. Порядок признания геологических объектов особо охраняемыми геологическими объектами, имеющими научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение, устанавливается Правительством Российской Федерации |

| полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке | |

| дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений |

Более подробную информацию об объектах / не объектах обложения податями можно найти в Ст. 336 Гл. 26 НК РФ.

Кто может стать плательщиком налога за извлеченные ценных ископаемых?

Существует в РФ отдельный Закон № 2395-1 «О недрах», который был принят еще в 1992 году. Так вот, согласно этому закону ископаемые предоставляются для:

- коммерческой добычи;

- геофизических испытаний;

- геологических исследований;

- инженерных работ;

- поиска наиболее богатых месторождений;

- сбора образцов для научных изучений;

- строительства объектов, никак не связанных с добычей и т.д.

Открывает Главу 26 Налогового кодекса (НК) РФ Статья 334, где указано, кто является налогоплательщиком, который и будет платить деньги в бюджет державы.

Но вам не обязательно быть именно зарегистрированным частным предпринимателем, чтобы получить право на добычу ископаемых, поскольку государство может осчастливить таким правом:

- иностранных граждан;

- простые сообщества;

- юридические лица и т.д.

Но, безусловно, если вы не исследователь, которому нужно добыть несколько образцов для своей научной работы, а коммерсант, что поставил добычу природных богатств, что хранятся под землей, на поток и зарабатывает на этом деньги, то заплатить налоги придется.

Налог на добычу полезных ископаемых: условия налогообложения

Налогообложение добычи нефти, газа, угля и прочих ископаемых имеет свои особенности, что детально описаны в Статьях 342 – 344 Главы 26 НК РФ.

1) Как посчитать и как оценить добытые ценные ископаемые, чтобы заплатить за них налог?

Сумма, которую нужно заплатить, во многом зависит от того, сколько именно материалов вы извлекаете.

Определить количество добытого вам предстоит самостоятельно, используя один из двух методов:

-

Прямой.

Фактически измерения за вас производят измерительные устройства, например, веса.

При измерении обязательно учитывайте фактические потери.

-

Косвенный.

Вы ведете расчеты, ориентируясь на количество сырья, которое вам удалось извлечь, по их соотношению с минеральным материалом.

Также важно оценить стоимость добытого вами объема, чтобы вас не заподозрили в налоговых махинациях, воспользовавшись одним из 3-х методов:

- Цена продажи сырья за вычетом суммы государственной субсидии (актуально для тех, кому удалось оформить помощь от государства).

- Чистая цена реализации, если никаких денежных льгот из государственного бюджета вы не имеете.

- Расчетная стоимость ископаемых (используют те, кто не продает добытое сырье).

Более подробно о налоге на добычу полезных ископаемых

расскажет следующий видеоролик.

Что такое НДПИ и кто является объектом налогообложения?

2) Налог на добычу наиболее распространенных полезных ископаемых

НК РФ гласит, что:

Платить налог, так же как и подавать декларацию, в которой были бы указаны объемы добычи и продажи сырья, нужно до 25 числа текущего месяца.

Лучше не опаздывать с налоговой декларацией, поскольку придется выложить гораздо больше денег за счет пени.

Теперь пеня рассчитывается за новыми правилами (Статья 75, п. 4):

Если индивидуальный предприниматель просрочит налоговые платежи на 30 дней, то пеню для нарушителя рассчитают по одной из двух формул:

Налоговым ставкам на добычу разнообразных ископаемых посвящена Статья 343 НК РФ.

Видим, что в 2017-2018 году определены следующие размеры ставок:

| 1. | 0% или 0 руб. | Действует, когда в отношении добытого полезного ископаемого налоговая база определяется как количество добытых полезных ископаемых в натуральном выражении (при добыче, например, полезных ископаемых в части нормативных потерь полезных ископаемых и др.). |

| 2. | 3,8 – 8% | Применяется тогда, когда можно установить стоимость полезных ископаемых разных типов. |

| 3. | 919 рублей | За 1 тонну нефти. Сумма умножается на Кц (коэффициент изменения мировых цен на нефть). Полученное произведение уменьшается на величину показателя Дм, характеризующего особенности добычи нефти. В 2017 году Дм установлено на уровне 306. |

| 4. | 42 рубля | За 1 тонну газового концентрата из залежей углеводородного сырья. Эту ставку следует умножить на базовое значение единицы условного топлива, на коэффициент, характеризующий степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья, и на корректирующий коэффициент. |

| 5. | 35 рублей | За 1 000 кубометров при добыче горючего природного газа. Количество газа горючего природного, закачанного в пласт для поддержания пластового давления, подлежащего налогообложению по налоговой ставке 0 рублей, определяется налогоплательщиком самостоятельно на основании данных, отражаемых в утвержденных в установленном порядке формах федерального государственного статистического наблюдения. |

| 6. | 47 рублей | За 1 тонну антрацита |

| 7. | 57 рублей | За 1 тонну коксующего угля |

| 8. | 11 рублей | За 1 тонну бурого угля |

| 9. | 24 рубля | За 1 тонну другого типа угля, за исключением бурого и коксующего |

| 10. | 730 | За 1 тонну многокомплексной руды с содержанием меди, никеля и платиновых металлов |

| 11. | 270 рублей | За 1 тонну многокомплексной руды с содержанием меди, никеля и платиновых металлов |

| 12. | 3,8% | При добыче калийной соли |

| 13. | 4% | При добыче торфа, горючих сланцев, апатит-нефелиновых, апатитовых и фосфоритовых руд |

| 14. | 4,8% | При добыче руд черных металлов |

| 15. | 5,5% | При добыче сырья радиоактивных металлов, горно-химического неметаллического сырья (за исключением калийных солей, апатит-нефелиновых, апатитовых и фосфоритовых руд), неметаллического сырья, используемого в основном в строительной индустрии, соли природной и чистого хлористого натрия, подземных промышленных и термальных вод, нефелинов, бокситов. |

| 16. | 6% | При добыче горнорудного неметаллического сырья, битуминозных пород, концентратов и других полупродуктов, содержащих золото, иных полезных ископаемых, не включенных в другие группировки. |

| 17. | 6,5 % | При добыче концентратов и других полупродуктов, содержащих драгоценные металлы (за исключением золота), драгоценных металлов, являющихся полезными компонентами многокомпонентной комплексной руды (за исключением золота), кондиционного продукта пьезооптического сырья, особо чистого кварцевого сырья и камнесамоцветного сырья. |

| 18. | 7,5 % | При добыче минеральных вод и лечебных грязей |

| 19. | 8 % | При добыче кондиционных руд цветных металлов (за исключением нефелинов и бокситов),

редких металлов, как образующих собственные месторождения, так и являющихся попутными компонентами в рудах других полезных ископаемых |

Эту сумму можно уменьшить за счет понижающего коэффициента ставки 0,7. Однако подобными льготами могут воспользоваться не все предприниматели.

Налог на добычу полезных ископаемых – непростой вопрос, с которым непрофессионалу разобраться трудно. Лучше не делать это самому, а взять в штат хорошего бухгалтера, который все сделает за вас.

- Твиттер

Источник: https://yuristotboga.com/nalogi/nalog-na-dobychu-poleznyx-iskopaemyx.html