Кто является / не является налогоплательщиком налога на прибыль организации?

Лица, осуществляющие экономическую деятельность на территории РФ, должны в обязательном порядке начислять и уплачивать в бюджет налоги в зависимости от рода занятий. Налогоплательщиками налога на прибыль признаются юридические лица, не использующие льготные режимы налогообложения.

Классификация налогоплательщиков

В эту категорию попадают как российские учреждения, так и иностранные, получающие доходы на территории РФ. Участники консолидированных групп также признаются плательщиками налога.

Существует и небольшая категория лиц, которая не является плательщиками налога на прибыль организаций. Это относится к иностранным учреждениям, осуществляющим деятельность в области организации Олимпийских игр в г. Сочи и футбольного Кубка FIFA в РФ, а также к российским вещательным организациям, которые проводят трансляцию и распространение информации в СМИ относительно проведения игр и чемпионата.

Некоторые организации имеют возможность освобождения от налога. Это участники проекта «Сколково», деятельность которых сопровождается ограничением в части полученной выручки.

Налоговым резидентом ― плательщиком налога признаются, помимо российских, и некоторые иностранные организации, место управления деятельности которых расположено в пределах РФ, а также те компании, статус налогового российского резидента которых получен в ходе заключение международных соглашений.

Доходы иностранных организаций

Налогоплательщиками налога на прибыль являются и зарубежные учреждения, чья деятельность ведется через представительства в РФ:

- осуществление работ по освоению природных ресурсов;

- выполнение контрактных обязательств по строительству;

- реализация товаров со складов;

- виды работ, связанные с разработкой морских месторождений и добычи углеводородного сырья;

- иная деятельность, которая предусматривает наличие представительства.

При определении налога на прибыль доходы и расходы таких случаях относятся непосредственно к работе представительств. К этой категории причисляют и доходы/расходы от пользования имущества представительств.

Для прочих зарубежных организаций полученные от источников РФ доходы делятся на облагаемые и необлагаемые. К первой категории относятся:

- дивиденды, полученные иностранной организацией ― акционером российских организаций;

- полученные доходы в результате распределения прибыли или имущества;

- доходы от полученных процентов от долговых обязательств;

- продажа недвижимости;

- сдача в аренду имущества на территории РФ;

- доходы, образовавшиеся в результате использования прав на интеллектуальную собственность;

- прочие доходы.

Перечисленные доходы признаются объектом налогообложения иностранных организаций вне зависимости от формы получения ― будь то обмен, зачет встречных требований и т.д.

Кто не является плательщиком налога на прибыль организаций

Основная ставка по налогу на прибыль ― 20%. Однако некоторые организации либо освобождены от начисления этого, либо вправе воспользоваться льготными условиями.

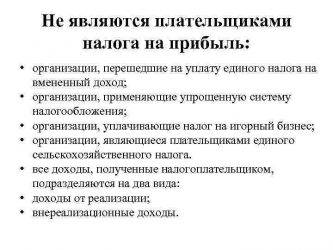

Российские предприятия, использующие в своей деятельности льготные спецрежимы, такие как ЕНВД, УСН, а также сельхозпроизводители на ЕСХН, не являются плательщиками налога на прибыль организаций. Налогообложение прибыли у них заменено другими видами налогов с меньшей ставкой и иными условиями применения.

Кроме того, организации с определенными видами деятельности, праве использовать ставку 0% при расчете налога на прибыль. К ним относятся следующие учреждения:

- Образовательные. Для получения льготного налогообложения необходимо выполнение нескольких условий: наличие соответствующей лицензии, доля доходов от образовательных услуг или выполнения НИОКР свыше 90%, наличие штата сотрудников численностью от 15 человек, отсутствие операций с финансовыми инструментами.

Если учреждение занимается как оказанием образовательных услуг, так и медицинских (которые тоже попадают под льготное исчисление прибыли), то при расчете уровня доходов суммы от этих видов деятельности суммируются. С 2016 года под эти критерии стали попадать и организации, оказывающие услуги по присмотру и уходу за детьми.

- Медицинские учреждения, осуществляющие деятельность в соответствии с Перечнем образовательных и медицинских услуг, и обладающие соответствующей лицензией, могут применять льготу при исчислении налога. Их доходы от оказания подобных услуг также должны составлять не менее 90% от общей доли выручки. Не менее половины всего персонала (составляющего от 15 человек) должны иметь подтверждение своих профессиональных навыков в виде сертификации специалиста.

- Социальные организации, оказывающие помощь гражданам, для получения права на использование налоговой ставки 0% также должны отвечать критериям, перечисленным в пунктах выше. Сюда относят размер общего дохода от основной деятельности не менее 90%, численность сотрудников от 15 человек, отсутствие операций с векселями и прочими фин.инструментами. Кроме того, учреждение должно входить в реестр поставщиков соц. услуг субъектов РФ.

Источник: https://okbuh.ru/nalog-na-pribyl/nalogoplatelshhik-naloga-na-pribyl

Какие субъекты не являются плательщиками налога на прибыль

Принадлежность к числу лиц, уплачивающих налог на прибыль, связана не только с формой государственной регистрации и выбранным налоговым режимом, но и сферой ведения бизнеса. Здесь необходимо обратить внимание на место осуществление деятельности, участие в инвестиционных проектах, получение дивидендов.

Как гласит глава 25 Налогового Кодекса РФ — плательщиками налога на прибыль признаются отечественные и зарубежные фирмы, имеющие доходы, полученные в нашей стране.

Кто признается налогоплательщиком?

Ответ на этот вопрос зависит от формы и места ведения бизнеса, выбранного режима налогообложения, наличия постоянно работающих представительств.

Налог на прибыль уплачивают:

- отечественные и зарубежные компании, приравненные к ним в соответствии со статьей 246.2 НК РФ;

- зарубежные компании, имеющие свои представительства в России, ведущие здесь постоянную деятельность и имеющие доходы от этой деятельности либо просто получающие доходы на территории РФ;

- фирмы, являющиеся членами консолидированных групп плательщиков.

Кто не платит налог?

Этими компаниями могут быть лица, которые либо не являются налогоплательщиками, либо освобождены от такой обязанности по законодательству Российской Федерации.

Неплательщиками налога являются:

- Индивидуальные предприниматели, так как они платят налог на доходы физических лиц, согласно с требованиями гл. 23 НК РФ;

- FIFA, ее дочерние представительства и прочие организации, подконтрольные FIFA и участвующие в подготовке к чемпионату мира по футболу 2018 года;

Лица, освобожденные от уплаты это:

- предприятия, полностью или частично перешедшие на специальные режимы;

- участники инвестиционного внедренческого сколковского проекта, при соблюдении требований, прописанных в статье 246.1 НК РФ.

К инновационной деятельности участников этого проекта относятся разработки в области ядерной, энергетической, космической, медицинской технологий, в области стратегических компьютерных технологий и биотехнологий в сельском хозяйстве.

Иностранные субъекты без постоянного представительства

Постоянными представительствами зарубежных фирм признаются в соответствии с законами Российской Федерации и ее двухсторонними соглашениями об устранении двойного налогообложения, постоянные оборудованные места, через которые ведется предпринимательская деятельность на систематической основе.

Ст. 306 НК РФ прописан перечень видов деятельности, которые могут вестись без постоянного представительства, это:

- ведение подготовительной и вспомогательной деятельности;

- владение ценными бумагами и долями в российских компаниях;

- подписание договоров о простом товариществе;

- предоставление сотрудников, действующих только в интересах пригласившего лица;

- ввоз или вывоз товаров в рамках внешнеэкономической деятельности;

- деятельность FIFA и связанных с ней организаций;

- предоставление услуг в электронном виде.

Как узнать, что организации не является плательщиком?

Для этого ей придется проверить несколько важных факторов своей деятельности, таких как:

- место регистрации;

- наличие постоянно действующего представительства в РФ;

- применяемый режим налогообложения;

- принадлежность к консолидированной группе;

- необходимость исполнения обязанностей налогового агента;

- работа в зонах и отраслях, облагаемых по нулевой ставке.

А если, несмотря на все это, у компании останутся сомнения по поводу необходимости уплаты налога, то она всегда может обратиться к налоговому консультанту.

Как освободиться от платежей?

К сожалению, бытует мнение, что для того чтобы перестать платить налог на прибыль, компании придется свернуть свой бизнес и уйти в тень. Однако существуют и немало способов, позволяющих сделать это не нарушая законодательства. Наиболее распространенными являются оптимизация используемого режима налогообложения, осуществление деятельности, облагаемой по ставке 0 % и участие в тех проектах, которые связаны с особыми зонами.

Выбор налогового режима

От уплаты налога на прибыль освобождены фирмы, которые:

- перешли на упрощенный режим налогообложения (кроме доходов, полученных в форме дивидендов и по долговым обязательствам);

- полностью или частично перешли на уплату ЕНВД;

- занимаются игорным бизнесом;

- перешли на уплату ЕСНХ.

При этом нужно иметь в виду, что при переходе на УСН или ЕСНХ на спец. режим переводится вся деятельность предприятия, в то время как при переходе на ЕНВД это происходит только с ее отдельными видами. Остальная деятельность предприятия может вестись как на общем режиме налогообложения, т. е. ОСНО, так и на упрощенке, т. е. УСН. Это касается и предприятий, получающих доходы от игорного бизнеса.

Предприятия, которые совмещают ЕНВД или игорный бизнес с ОСНО, освобождаются от уплаты налога только при наличии раздельного учета расходов и доходов по ОСНО и ЕНВД. Порядок ведения этого учета определяется юридическим лицом самостоятельно и прописывается в приказе об учетной политике для целей налогообложения.

Читайте так же: Налог на прибыль ИП в 2020 году

Исключение составляют операции, совершаемые в качестве налоговых агентов, а именно при выплате:

- дивидендов, в пользу российской или зарубежной компании;

- доходов, причитающихся зарубежной компании, если они не увязаны с деятельностью представительства;

- доходов от операций с ценными бумагами, выпущенными правительством РФ или ее субъектов, кроме указанных в п. 5 ст. 286 НК РФ.

При их осуществлении налог уплачивается независимо от выбранного режима.

Направления деятельности

Кроме статуса неплательщика предприятия могут воспользоваться возможностью применять нулевую ставку налога. Для этого они должны вести один из следующих видов деятельности, соблюдая положения статьи 284 НК РФ:

- образование и (или) медицинская деятельность, кроме доходов, полученных в форме дивидендов и по долговым обязательствам;

- сельхоз производство и ведение рыбного хозяйства, без перехода на ЕСХН;

- предоставление социальных услуг, согласно перечню утвержденному постановлением Правительства РФ;

Право на применение нулевой ставки также имеют резиденты:

- технико — внедренческих и туристско — рекреационных зон;

- свободной экономической зоны, ведущие раздельный учет показателей от деятельности, ведущейся в СЭЗ и за ее пределами;

- особых экономических зон;

- участники инвестиционного проекта «Сколково», использующие льготу по окончании срока, в течение которого они не являлись налогоплательщиками, согласно ст. 284 НК РФ.

Порядок использования вышеперечисленных льгот регламентируется положениями законодательства Российской Федерации и связанными с ним нормативными актами.

Подробнее о налоге на прибыль организации и его плательщиках смотрите ниже на видео.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/nalogi/obshaya-sistema/nalog-na-pribyl/kakie-subekty-ne-yavlyayutsya-platelshhikami.html

Кто не является плательщиками налога на прибыль?

Налог с дохода в России платят юрлица, на ИП это требование не распространяется. Однако и среди различных компаний есть такие, которые не являются плательщиками налога на прибыль. О тонкостях действующего законодательства поговорим подробнее.

Кто обязан платить?

Согласно ст. 246 НК РФ, налог на прибыль обязаны платить:

- российские организации (коммерческие, бюджетные, некоммерческие; к ним же причисляют и зарубежные – налоговые резиденты России и те, у которых местом фактического управления является наша страна);

- зарубежные компании, у которых на территории РФ есть свои представительства, и те, что получают доход из российских источников;

- участники КГН.

Эти юридические лица – плательщики налога на прибыль, а потому обязаны высчитывать необходимую сумму и в установленные законом сроки перечислять ее в казну. Кроме того, от них требуется ведение налогового учета, своевременная подача декларации в налоговую инспекцию и выполнение ряда других обязательств. О них сказано в ст. 23 НК РФ.

Платить указанный налог компании должны лишь в том случае, если есть объект налогообложения. Для российских им являются «доходы минус расходы» (при условии, что это число положительное). При этом доходы учитываются как реализационные, так и внереализационные.

Для зарубежных – прибыль представительства, которая уменьшает расходы. Для тех, кто улучшает собственное материальное положение благодаря российским источникам, объектом налогообложения становятся доходы, прописанные в ст. 309 НК РФ.

Базовая ставка указанного налога равна 20%, из которых только 2% уходят в бюджет страны, а остальные «оседают» в бюджете местном. В некоторых случаях региональные власти разрешают снизить ставку до 13,5%, а это значит, что организациям приходится платить не более 15,5% от суммы дохода.

Кто имеет право не платить?

Согласно нормам действующего законодательства, юридические лица не становятся налогоплательщиками в следующих случаях:

- если за ними этот статус власти не закрепляют;

- если они освобождены от уплаты названного налога.

Это обязательство не распространяется на ряд компаний, которые принимают активное участие в организации и проведении крупномасштабных мероприятий: чемпионат мира по футболу (он состоится в 2018 г.) и чемпионат мира на Кубок FIFA, который будет проходить в 2017 г. Кроме них, законодательная власть РФ не стала требовать платить налог на прибыль так называемых спецрежимников и тех, кто задействован в работе инновационного центра «Сколково».

Заметим, тем юридическим лицам, которые осуществляют свою деятельность на базе особых налоговых режимов (УСН, ЕНВД, ЕСХН), в некоторых случаях приходится отчитываться перед налоговой инспекцией за полученную прибыль и платить в казну государства определенный процент от этой суммы. Происходит это в том случае, когда они получают дивиденды от иностранных организаций или проценты по ценным бумагам.

Организации на ЕНВД и те, что оказывают услуги в сфере игорного бизнеса, также имеют полное право не перечислять в казну государства часть своей выручки. Они платят названный налог только с тех видов предпринимательской деятельности, которые под эти особые налоговые режимы попадают. В остальных случаях – указанная обязанность распространятся и на них.

Освобождение от уплаты

Те компании, которые принимают участие в разработке инновационных технологий, могут получить освобождение от уплаты указанного налога. Даётся оно на 10 лет с того момента, как юридическое лицо получает статус участника подобного проекта. В ст. 246.1 НК РФ прописан регламент получения освобождения.

Оно начнет действовать с 1 числа следующего месяца, если в текущем месяце успеть до 20 числа подать пакет документов:

- письменное уведомление;

- документы, которые подтверждают тот факт, что юридическое лицо – участник инновационного проекта;

- документы, подтверждающие, что годовой доход не превышает 1 млрд ₽.

По завершении налогового периода эти же сведения надлежит снова подать в налоговую инспекцию, чтобы продлить действие особого режима или отказаться от него. Заметим, если сотрудники ведомства документы получат позже указанного срока, обнаружат в них ошибку либо не получат вовсе, юридическому лицу придется восстанавливать налог на прибыль и вместе с ним заплатить пени.

Хотим обратить внимание, что пени придется платить не только на сумму налога, но и на авансовые платежи. Расчеты производятся по следующей формуле (все показатели перемножаются):

∑П = ∑НхR/300хД,

где ∑П- сумма пени, ∑Н – сумма недоимки, R – ставка рефинансирования, Д – количество дней.

Сроки уплаты налога установлены на законодательном уровне. Они едины для всех. Налог на прибыль следует заплатить не позднее 28 числа месяца, следующего после окончания налогового периода. Эта же дата установлена и для авансовых платежей. Если же организации получила прибыль с ценных бумаг, то заплатить налог нужно в течение ближайших 10 дней.

Итак, плательщиками налога на прибыль являются компании как российские, так и иностранные. Некоторые таковыми не признаются либо получают освобождение от уплаты названного налога. Каждый случай прописан законодательно. Также в НК РФ указывается, что является объектом налогообложения и в какие сроки надлежит перечислить в казну федеральную и региональную определенный процент от суммы дохода.

Источник: https://saldovka.com/nalogi-yur-lits/nalog-na-pribyil/kto-ne-yavlyaetsya-platelshhikom-naloga-na-pribyil.html