Облагаются ли ндс внереализационные доходы | Вопрос Юристу

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Облагаются ли ндс внереализационные доходы». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Объекты налогообложения по НДС и налогу на прибыль являются разными, и, соответственно, расчет налоговых баз данных налогов также производится по различным правилам, в связи с чем не все доходы (в том числе внереализационные), принятые к учету по налогу на прибыль, включаются в налоговую базу по НДС.

Для целей НДС применяется норма подп.2.2 п.2 ст.31 НК, согласно которой не признается реализацией товаров (работ, услуг), имущественных прав безвозмездная передача имущества организации ее участнику (акционеру) в размере, не превышающем его взноса (вклада) в уставный фонд этой организации, при ее ликвидации либо при выходе (исключении) участника из состава участников организации.

В зависимости от того, какой метод признания и расходов использует организация, порядок включения доходов в расчет налоговой базы различается.

Как отображать внереализованные операции в НДС-декларации?

Налогового кодекса РФ не ставит в зависимость право на вычет входного НДС от источника финансирования расходов на приобретение имущества (работ, услуг).

Следует отметить, что положения п. 6 ст. 316 НК РФ не распространяются на кредитные организации и ломбарды.

Как указывается в ст. 317 НК РФ, налогоплательщики, учитывающие доходы и расходы методом начисления, отражают причитающиеся суммы в соответствии с условиями договора. Если условиями договора не установлен размер штрафных санкций или возмещения убытков, у налогоплательщика не возникает обязанности для начисления внереализационных доходов.

Об увеличении размера суточных, освобождаемых от НДФЛ, при оплате работодателем командировочных расходов.

Все остальные виды субсидий на возмещение расходов НДС не облагаются. При этом, если субсидия получена из Федерального бюджета и в платежке выделен НДС, то при приобретении за счет нее товаров (работ, услуг), облагаемых НДС, НДС к вычету принять нельзя, а если приняли, то нужно восстановить.

Положительной курсовой разницей в целях настоящей главы признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, стоимость которых выражена в иностранной валюте, или при уценке обязательств, стоимость которых выражена в иностранной валюте.

Это обстоятельство вызывает у некоторых специалистов определенные трудности, обусловленные необходимостью ведения специальных реестров для налогового учета, оплат по налогу НДС и т. д.

Таким образом, суд сделал вывод, что налогоплательщик необоснованно занизил доход, полученный по лицензионным договорам, при расчете налога на прибыль, следовательно, налоговый орган правомерно доначислил налог на прибыль, в связи с чем обоснованно отказал налогоплательщику в удовлетворении заявленных требований в указанной части.

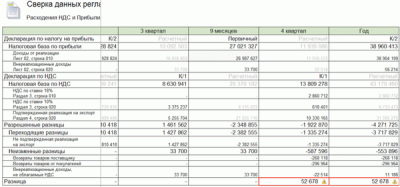

Объясняем налоговикам причины расхождений

Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе.

Суммы из этих специальных реестров при заполнении декларации по налогу на НДС переносятся в соответствующие строки. При этом некоторые доходные статьи, которые в бухгалтерском учете отмечены как доходы от основного вида деятельности, в налоговом учете могут признаваться только как внереализационные.

Внереализационные доходы формируются из:

- штрафов;

- из прибыли прошлых годов, выявленной в текущем отчетном году;

- пени и неустоек, полученных от других организаций;

- положительных курсовых разниц по операциям, совершаемым в иностранных денежных средствах;

- из поступления безнадежных долгов, которые ранее были списаны как убытки;

- из прибыли, полученной в результате выявления при инвентаризации излишков имущества данной организации;

- из прибыли, образованной от списания кредиторской задолженности, сроки исковой давности которой истекли и др.

Дело в том, что они хитрят и возможность не начислять НДС при оказании услуг, местом реализации которых территория РФ не является, приравнивают к применению льготы.

НДС – самый сложный налог. И самостоятельно разобраться во всех нюансах не под силу даже опытным специалистам. Возьмите себе профессионального помощника – электронный журнал «Российский налоговый курьер».

Расхождения между показателями в декларациях по налогу на прибыль за полугодие 2011 г. и по НДС за I и II кварталы 2011 г. объясняются различным порядком налогообложения некоторых операций по реализации товаров (работ, услуг) для целей расчета налога на прибыль и НДС.

В процессе исследования хозяйственной деятельности компании, помимо анализа финансовых результатов и активов, большую роль для определения рентабельности играет анализ показателей прибыли и убытков, которые были получены данным предприятием в результате внереализационных операций.

Предъявить пояснения лучше в письменном виде (в произвольной форме) и лично налоговому инспектору (при этом нужно, чтобы он поставил отметку об их получении) или в канцелярию ИФНС, а не устно или по почте. Ведь ваши устные пояснения могут быть искаженно истолкованы налоговиками. А отправленные по почте пояснения могут попасть к инспектору с опозданием — после завершения камеральной проверки.

Помимо выручки, получаемой от реализации своей продукции, предоставления услуг и работ, каждая компания имеет еще и внереализационные доходы — прибыль, непосредственно не связанную с основной деятельностью – производством и реализацией продукта труда.

Чаще всего можно столкнуться с такими прочими расходами, как:

- убытки при продаже основных средств,

- проценты по полученным займам,

- расходы на ведение и обслуживание расчетного счета,

- резерв по сомнительным долгам, создавать который должны все организации независимо от размера,

- штрафные санкции за нарушение договорных обязательств, в том числе за просрочку налоговых платежей,

- признанные в текущем году убытки прошлых лет,

- суммы дебиторской задолженности с истекшим сроком давности,

- отрицательные курсовые разницы.

По усмотрению, организация сама может включить некоторые виды расходов, относящиеся по её мнению к прочим.

Источник: https://autoxlam.ru/strakhovoe-pravo/16830-oblagayutsya-li-nds-vnerealizacionnye-dokhody.html

Учет внереализационных доходов

Часть доходов, поступающих на банковские счета предприятий (организаций, учреждений) не связаны с осуществлением ими основной деятельности. В целях налогообложения они получили наименование «внереализационные доходы». При расчёте суммы налога на прибыль такие поступления учитываются в отдельной строке. В данной статье рассмотрим, как осуществляется бухгалтерский и налоговый учёт прочих поступлений.

Доходы, полученные плательщиком налога на прибыль из источников, не связанных с основной деятельностью, называются внереализационными.

В соответствии с требованиями НК для учёта доходов, не входящих в перечень ст.249 (доходы от реализации), применяется отдельная статья – 250-я. Перечень прочих поступлений (именно такое название следует применять в бухгалтерском учёте) приведён в ПБУ 9/99:

- доход, полученный после реализации ОС;

- курсовая разница;

- доход от безвозмездной передачи имущества;

- просроченная ДЗ или КЗ.

Кроме вышеназванных, в состав прочих поступлений Министерство финансов РФ позволяет включать и другие, прямо не связанные с основной деятельностью предприятия. Условие при этом ставится только одно: до начала проверки налоговым органом (то есть, в пределах проверяемого периода) информация об этом должна быть внесена отдельным пунктом в актуальный приказ об учётной политике.

Бухгалтерский учёт

Пунктом 10 Положения о бухучёте 9/99 установлено, что величина поступлений от реализации ОС, процентов за пользование финансами предприятия, доходов от участия в капитале иных юридических лиц определяется в порядке, аналогичном для доходов от основной деятельности. Штрафы учитываются в суммах, указанных в решении суда или мировом соглашении с должником. Стоимость безвозмездно полученных активов принимается как рыночная.

Суммы кредиторки включаются в доход по цене, указанной в бухгалтерском учёте. Иные поступления учитываются по фактическим суммам, фигурирующим в бухгалтерской документации на момент декларирования. Дополнительная оценка активов проводится по правилам, установленным для таких случаев.

Пример того, как учитывается по бухгалтерскому учёту доход, полученный предприятием от сдачи имущества в аренду.

Дт 76.5, 62.1 Кт 91.1 – произведено начисление суммы дохода за арендованное имущество

Дт 91.2 Кт 68.2 – начислен НДС

Дт 50.1 Кт 76.5 – произведён учёт денежных поступлений на счёт предприятия от арендатора имущества.

Однако, есть исключения из правил бухучёта, которые касаются некоторых случаев неосновных доходов предприятия. Например, основные средства, полученные на безвозмездной основе, учитываются по счёту 98. То есть, 91 счёт используется для учёта доходов, имеющих прямое денежное выражение.

В идеале суммы внереализационных доходов (налоговый учёт) должны совпадать с аналогичными поступлениями, отнесёнными ПБУ в состав прочих доходов.

Это следует тщательно контролировать в связи с тем, что контролирующие организации имеют право проверки правильности отнесения доходов в налоговый и бухгалтерский учёт.

Разница, то есть те прочие доходы бухучёта, которые не отнесены в состав внереализационных по налоговому учёту – это сумма по ст.251 НК. С экономической точки зрения указанные в ней доходы не увеличивают выгоду компании от непосредственного ведения бизнеса, то есть, не учитываются при определении доходной части и составлении декларации.

Что включается во внереализационные доходы?

Доход – это экономическая выгода, полученная участником хозяйственных отношений (бизнеса) в натуральном или денежном выражении (п. 1 ст. 41).

Все поступления на счета предприятия, которые не имеют прямого отношения к выручке от реализации товаров и продукции собственного производства, считаются прочими поступлениями. Для этой категории установлено собственное определение – внереализационные доходы.

В налоговом учёте они фигурируют в соответствии с перечнем, данным законодателем в ст.250 НК. Вот полный перечень случаев, когда поступления признаются внереализационными, и включаются в состав декларируемых предприятием доходов отчётного периода. Какие поступления относятся к внереализационным доходам указано в таблице №1.

Как правило, величина, по которой учитываются указанные выше поступления в налоговом учёте, аналогична требованиям бухучёта. Но есть некоторые исключения, например, продажа основных средств с разной ежемесячной суммой амортизационных отчислений.

Для удобства соблюдения требований законодатель вывел в Налоговом кодексе в отдельную статью (ст.251) доходы, которые не могут быть отнесены в состав доходной части при формировании декларации по налогу на прибыль. Доход, соответствующий указанному в статье перечню, не может быть признан внереализационным.

Налоговый учёт

Так как рассматриваемые доходы представляют собой самостоятельный элемент, формирующий базу налогообложения отчётного периода, они выделяются отдельно от обычных доходов. В декларации они показываются в строке 100 (приложение 1 к Листу 02). Документ ФНС, которым утверждены форма декларации, а также порядок её заполнения – приказ от 19.10.2016 № ММВ-7-3/572@.

Строка 100 приложения №1 – это суммарное выражение доходов, которые прямо не связаны с реализацией продукции предприятия за отчётный период. Далее налогоплательщик обязан произвести математическую расшифровку отдельных видов доходов, определённых им на основании требований ст.250 кодекса (строки 101-106).

Другими словами, сумма строк должна коррелировать (то есть, полностью сходиться) с показателем, указанным в строке 100. Затем данные переносятся на второй лист, в строку 020. При формировании декларации за отчётный период именно здесь указывается итоговая сумма рассматриваемых доходов.

Отражение в декларации по НДС

Отличия в суммах доходов по декларациям по прибыли и НДС могут быть из-за того, что в первую включены доходные статьи, поступления по которым на счета предприятия не должны фигурировать во второй:

- передача товаров в собственность или пользование на безвозмездной основе;

- штрафы, не связанные с оплатой стоимости товаров;

- списание безнадёжной кредиторки;

- предоставление скидки, которая не связана с изменением цены товара;

- банковские проценты на остаток средств на счёте;

- положительные курсовые разницы;

- дивиденды;

- восстановление резерва;

- оприходование ТМЦ после демонтажа или инвентаризации.

Прямой связи между отчётностью по прибыли и НДС в части указания сумм, рассматриваемых в статье доходов отчётного периода в последней, не существует.

Источник: https://alaws.ru/nerealizacionnye-dohody/

Облагаются ли налогом внереализационные доходы

Что такое внереализационные доходы и где их можно увидеть в декларации по налогу на прибыль? Чтобы понять сущность внереализационных доходов, нужно обратиться к Налоговому кодексу. Он определяет их как доходы, не имеющие отношения к основной деятельности.

Таким образом, все поступления, не относящиеся к выручке от реализации продукции, товаров работ, услуг как собственного производства, так и ранее приобретенных, а также выручке от реализации имущественных прав, являются внереализационными доходами. Перечень внереализационных доходов приведен в ст.

Он не является закрытым, поэтому к таковым могут быть отнесены и доходы, не приведенные в указанной статье.

https://www.youtube.com/watch?v=Z2k55iiLcVM

Общие вопросы налогообложения Статья

Получение имущества для исполнения договора подряда Доходы, освобожденные от налогообложения Платить налог на прибыль должны: российские организации; иностранные организации, которые осуществляют свою деятельность в России через постоянные представительства и или получают доходы от источников в России; Какие доходы облагаются налогом на прибыль Налогом на прибыль облагаются следующие доходы : доходы от реализации товаров работ , услуг и имущественных прав ; внереализационные доходы. Организация предоставила беспроцентный заем взаимозависимому лицу Читать далее Определение величины дохода Величину дохода определите в денежной форме п. Для целей налогообложения исключите из полученных доходов суммы НДС и акцизов, предъявленных покупателям заказчикам абз.

Статья 128. Внереализационные доходы

Деятельность любой коммерческой компании должна быть направлена на получение прибыли. Это одно из основополагающих правил ведения бизнеса. Однако некоторые доходы могут быть не связанны с прямой реализацией товаров, работ или услуг. Внереализационные доходы — это и есть подобные поступления.

Что относится к внереализационным доходам Внереализационные доходы, равно как и доходы от реализации товаров, работ или услуг, формируют налоговую базу, в частности по налогу на прибыль. То есть в данном случае речь идет о поступлениях, которые с одной стороны получены без приложения каких-либо усилий со стороны организации, но с другой все же являются экономической выгодой, и соответственно с них необходимо заплатить налог. Глава 25 Налогового кодекса четко регламентирует, какие поступления у компании относятся к внереализационным доходам.

Это, например, дивиденды от участия в уставном капитале других организаций, суммы штрафов, признанные должником или назначенные по решению суда, проценты по предоставленным займам или начисленные банком на остаток денежных средств на расчетном счете, положительные курсовые разницы. К внереализационным доходам относятся также безвозмездно полученное имущество, доходы прошлых лет, выявленные в отчетном периоде, обнаруженные при инвентаризации излишки ТМЦ или имущество, кредиторская задолженность, списанная в связи с истечением срока давности.

Перечисленные виды внереализационных доходов встречаются в деятельности компаний наиболее часто, однако это далеко не весь перечень. Всего в статье Налогового кодекса представлено 25 пунктов доходов организации, которые следует относить к внереализационным.

Учет внереализационных доходов В декларации по налогу на прибыль внереализационные доходы выделяются отдельно от основных доходов от реализации.

Для этого предусмотрены специальные строки в Листе 02 и его приложениях, в которых требуется указать общую сумму внереализационных поступлений, а также выделить в ее составе отдельные виды доходов, согласно перечню выше упомянутой статьи НК РФ.

Впрочем, это лишь общее правило, в котором есть, разумеется, и исключения. В конечном итоге суммы внереализационных доходов согласно данным бухучета по представленным счетам должны коррелировать с аналогичными данными декларации по налогу на прибыль. Этот момент стоит отслеживать минимум по двум причинам. Во-первых, такое соответствие или его отсутствие могут проверить контролеры.

Во-вторых, это отличный способ самостоятельной проверки правильности ведения бухгалтерского и налогового учета доходов в целом по организации. Впрочем, в связи с этим нужно упомянуть и такие доходы организации, которые отражаются в бухгалтерском учете конечно же, в своем специальном порядке , но не увеличивают базу по налогу на прибыль.

Перечислены данные виды поступлений в статье Налогового кодекса.

Представленный в ней список подобных доходов весьма внушителен, однако все эти поступления объединяет одно общее правило: они не образуют экономической выгоды у компании, то есть по смыслу своему доходами как таковыми не являются и, как следствие, не учитываются при расчете налога на прибыль организации.

О налоге на прибыль

Главный государственный советник налоговой службы В. Следует ли при осуществлении организацией видов деятельности, прибыль от которых облагается налогом по разным ставкам, представлять в налоговый орган две Справки об авансовых взносах налога в бюджет, исходя из предполагаемой прибыли? В соответствии со статьей 8 Закона Российской Федерации от Согласно пункту 2.

В целях правильного исчисления налога на прибыль плательщики обязаны обеспечить раздельное ведение учета по каждому виду осуществляемой ими деятельности. Учитывая, что для осуществления расчетов с бюджетом по налогу на прибыль необходима сумма авансовых взносов налога, Справки об этих взносах представляются по каждому виду деятельности, прибыль по которым облагается налогом по разным ставкам.

В случае представления Справки в целом по организации, данные должны быть указаны с разбивкой по видам деятельности, прибыль от которых облагается налогом по разным ставкам.

Источник: https://texitex.ru/nalogi/oblagayutsya-li-nalogom-vnerealizatsionnie-dohodi.php

Доходы без НДС

Согласно ст. 172 НК РФ при приобретении товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или в условных денежных единицах, налоговые вычеты при последующей оплате указанных товаров (работ, услуг), имущественных прав не корректируются. Разница в сумме налога, возникающие у покупателя при последующей оплате, учитываются в составе внереализационных доходов.

https://www.youtube.com/watch?v=0ME1WZb5nys

В соответствии со ст.250 НК РФ внереализационными доходами являются следующие доходы:

| Доходы | |

| От долевого участия в других организациях | За исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации |

| В виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации | На дату перехода права собственности на иностранную валюту |

| В виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций | За нарушение договорных обязательств, а также сумм возмещения убытков или ущерба |

| От сдачи имущества (включая земельные участки) в аренду (субаренду | Если такие доходы не определяются налогоплательщиком |

| От предоставления в пользование прав на результаты интеллектуальной деятельности и прав на приравненные к ним средства индивидуализации | Если такие доходы не определяются налогоплательщиком |

| В виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам | |

| В виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов | |

| В виде безвозмездно полученного имущества (работ, услуг) или имущественных прав | При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен |

| В виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе | |

| В виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде | |

| В виде положительной курсовой разницы | За исключением положительной курсовой разницы, возникающей от переоценки выданных (полученных) авансов. Положительной курсовой разницей в целях настоящей главы признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, стоимость которых выражена в иностранной валюте, или при уценке обязательств, стоимость которых выражена в иностранной валюте. |

| В виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации или с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых не для производственных целей | |

| В виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств | |

| В виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств | |

| В виде использованных не по целевому назначению предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, средств, предназначенных для формирования резервов по обеспечению безопасности указанных производств и объектов на всех стадиях их жизненного цикла и развития | |

| В виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации | |

| В виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае | Если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы |

| В виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основания | Не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием, а также на списание специализированным обществом кредиторской задолженности в виде обязательств перед владельцами выпущенных им облигаций |

| В виде доходов, полученных от операций с производными финансовыми инструментами | |

| В виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации | |

| В виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании такой продукции | |

| В виде сумм корректировки прибыли налогоплательщика вследствие применения методов определения для целей налогообложения соответствия цен, примененных в сделках, рыночным ценам (рентабельности) | |

| В виде возвращенного жертвователю или его правопреемникам денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала | Стоимость, по которой ценные бумаги были учтены в налоговом учете жертвователя на дату их передачи на пополнение целевого капитала некоммерческой организации |

| В виде разницы между суммой налоговых вычетов из сумм акциза | |

| В виде прибыли контролируемой иностранной компании |

Читайте так же ⇒ “Приказ о списании дебиторской задолженности – образец”

Разница внереализационных доходов в декларациях

Внереализационные доходы в декларации по налогу на прибыль будут отличаться от декларации по налогу на добавленную стоимость:

| Внереализационные доходы | Декларация по налогу на прибыль | Декларация по налогу на добавленную стоимость |

| В виде безвозмездно полученного имущества (работ, услуг) или имущественных прав | Внереализационные доходы | Не входят в декларацию |

| В виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций | ||

| В виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основания | ||

| В виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам | ||

| В виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации | ||

| В виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов | ||

| В виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств |

Читайте так же ⇒ “Компенсация материального ущерба: налогообложение”

Что такое внереализационные доходы и где их можно увидеть в декларации по налогу на прибыль?

Чтобы понять сущность внереализационных доходов, нужно обратиться к Налоговому кодексу. Он определяет их как доходы, не имеющие отношения к основной деятельности. Таким образом, все поступления, не относящиеся к выручке от реализации продукции, товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручке от реализации имущественных прав, являются внереализационными доходами.

ВАЖНО! Перечень внереализационных доходов приведен в ст. 250 НК РФ. Он не является закрытым, поэтому к таковым могут быть отнесены и доходы, не приведенные в указанной статье.

Поскольку внереализационные доходы являются составляющим элементом расчета базы по налогу на прибыль и самого налога, в «прибыльной» декларации для них выделены отдельные строки.

В строке 100 приложения № 1 к листу 02 декларации, форма которой утверждена приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, указывается общая сумма внереализационных доходов за отчетный или налоговый период. В последующих строках со 101-й по 106-ю приводится их расшифровка.

Сумма из строки 100 переносится в строку 020 листа 02 декларации. Именно на этом листе производится расчет налога.

О том, как безошибочно заполнить декларацию по налогу на прибыль, можно прочитать в этом материале.

Как внереализационные доходы попадают в декларацию по НДС?

Источник: https://dpvolga.ru/dohody-bez-nds/