Какие налоги платит ООО в 2019 году | Таблицы + описание

Все виды налогов, которые обязаны выплачивать компании, можно поделить на 3 группы:

- Налоги по выбранному налоговому режиму.

- Налоги и взносы с оплаты труда персонала.

- Прочие дополнительные налоги и сборы (в зависимости от рода деятельности компании).

Для своевременной уплаты всех налогов/платежей можете воспользоваться этим онлайн-сервисом, в котором есть бесплатный пробный период.

1. Налоги по выбранному налоговому режиму

| Налоговый режим | Налог | Ставка | Срок уплаты в бюджет |

| ОСНО | НДС | 0, 10, 18 % | До 25 числа (включительно) каждого месяца, идущего за истекшим кварталом по 1/3 суммы ежемесячно или одним платежом до 25 числа (включительно) месяца, идущего за прошедшим кварталом |

| Налог на прибыль | 20% | Ежеквартальные авансы (для фирм, попадающих под категории, указанные в п. 3 ст. 286 НК РФ) – в течение 28 дней после окончания кварталаЕжемесячные авансы – до 28 числа (включительно) каждого месяцаНалог по результатам года – до 28 марта года, следующего за отчетным | |

| Налог на имущество юрлиц | до 2,2 % | Авансовые платежи и налог юрлица платят по срокам, установленным субъектами РФ | |

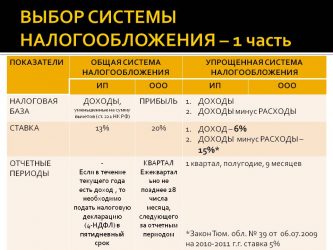

| УСН | Единый налог | 6 % (с доходов),15 % (доходы за минусом затрат) | По итогам отчетного периода (1 кв., полугодие, 9 мес., год) до 25 числа (включительно) месяца, идущего за окончанием расчетного периодаЗа год – до 31 марта (включительно) следующего года |

| Налог на имущество (с объектов по кадастровой стоимости) | до 2 % | Авансовые платежи и налог юрлица платят по срокам, установленным субъектами РФ | |

| ЕНВД | Единый налог на вмененный доход | Расчетным способом, в зависимости от региона и физ. показателей | До 25 числа (включительно) месяца, идущего за отчетным кварталом |

| Налог на имущество (с объектов по кадастровой стоимости) | до 2 % | Авансовые платежи и налог юрлица платят по срокам, установленным субъектами РФ | |

| ЕСХН | Единый сельхоз. налог | 6 % (с доходов за минусом затрат) | Авансовый платеж – не позже 25 дней по окончании полугодияЗа год – до 31 марта (включительно) следующего года |

| Фирмы на ОСНО и УСН, ведущие торговлю в регионе*, где принят закон о торговом сборе | Торговый сбор | Расчетным способом, в зависимости от ставки по региону* и параметров объекта торговли | Ежеквартально до 25 числа (включительно) месяца, идущего за отчетным кварталом |

*Примечание: в настоящее время такой нормативный документ утвержден только по Москве (закон от 17.12.2014 №62), в других регионах торговый сбор пока не введен.

2. Налоги и взносы с оплаты труда сотрудников

Любая компания обязана уплачивать налоги и взносы с зарплат (вознаграждений) наемных физлиц, занятых по трудовым или гражданско-правовым договорам (оказания услуг, подряда и т. д.).

Следует учитывать, что за генерального директора, даже если он является единственным работником компании, также следует уплачивать взносы и налог на доходы.

- Предприятие обязано рассчитывать и удерживать НДФЛ с доходов работников (в размере 13% с вознаграждений резидентов или 30% – с иностранцев) и перечислять его в бюджет не позднее следующего дня с момента выплаты дохода.

- С вознаграждений сотрудников также уплачиваются следующие виды взносов:

| Контролирующий орган | Вид взноса | Ставка,% |

| ИФНС | ОПС (пенсионное страхование) | 22 |

| ОМС (медицинское страхование) | 5,1 | |

| ОСС (социальное страхование и обеспечение) | 2,9 | |

| ФСС | Травматизм (профзаболевания и несчастные случаи на производстве) | 0,2-8,5Устанавливается фондом в зависимости от вида деятельности |

Взносы нужно уплачивать ежемесячно до 15 числа (включительно) месяца, идущего за расчетным.

Примечание: следует отметить, что если НДФЛ удерживается непосредственно из дохода сотрудника, то страховые взносы уплачиваются уже из средств самой организации и являются дополнительной статьей расходов по ведению деятельности.

3. Прочие налоги и сборы

Организация может заниматься видами деятельности, предполагающими уплату дополнительных налогов, а также иметь лицензии или разрешения, которые обязывают выплачивать специальные сборы и платежи.

При этом дополнительные налоги и сборы подлежат уплате независимо от выбранного налогового режима.

| Налоги | Налог на производство и реализацию подакцизной продукции |

| Транспортный налог | |

| Земельный налог | |

| Водный налог | |

| Налог на игорный бизнес | |

| Налог на добычу полезных ископаемых | |

| Сборы и платежи | Сборы за пользование водными ресурсами |

| Сбор за использование объектов животного мира | |

| Регулярные платежи за пользование недрами |

Источник: https://nalog-spravka.ru/nalogi-i-platezhi-ooo.html

Система налогообложения для ООО

Регистрируя предприятие, необходимо в числе прочих важных организационных вопросов выбрать систему налогообложения, поскольку именно от этого зависит уровень отчислений, которые будет совершать ООО во время своей деятельности.

Общие вопросы налогообложения при ООО

Отчетность, которую ведут предприятия, как правило, достаточно объемна, сложна и целиком и полностью зависит от выбранной системы налогообложения. Она подразумевает предоставления данных в государственные органы ФНС, ПФР, ФСС и органы статистики.

Решить, какой вид системы налогоолажения подходит конкретному предприятию, необходимо еще до подачи документов на регистрацию ООО, поскольку времени на выбор системы налогообложения для ООО после регистрации будет немного. В результате в течение года предприятие будет использовать достаточно сложную общую систему налогообложения, что не всегда удобно, особенно для начинающих предпринимателей.

В настоящее время существует 4 основные системы налогообложения предприятий:

- Традиционная – обычная система налогообложения – ОСНО

- Упрощенная система налогообложения – УСН

- Единый налог на вмененный доход – ЕНВД

- Единый сельскохозяйственный налог – ЕСХН

Каждая система имеет свои плюсы и минусы, поэтому выбор следует делать исходя только из особенностей своего ООО, количества работников, сферы деятельности и общего оборота средств, а также наличия штатного бухгалтера.

Все про бланки строго отчетности для ООО: от изготовления до списания.

Подробнее про виды деятельности, попадающие под ЕНВД расписано в этой статье.

Специальные налоговые режимы

К специальным налоговым режимам относятся особые режимы налогообложения, которые используются для исчисления налогов и отчислений в особой форме в течение определенного времени и регулируются НК РФ. Они необходимы для создания благоприятных условий для развития и функционирования предприятий и позволяют получить послабления при подаче отчетности и выплачивая основные налоги.

Виды специальных налоговых режимов:

- Упрощенная система налогообложения

- ЕНВД

- ЕСХН

- Система налогообложения при выполнений условий о разделе продукции

- Патентная система налогообложения

Каждый из этих специальных режимов применяется в отношении определенной сферы деятельности компании, её размеров или остаточного капитала.

Описание основных режимов налогообложения для ООО:

Общая система налогообложения (ОСН) для ООО

Общая, или традиционная система налогообложения является наиболее сложной и требует наличия в штате предприятия грамотного профессионального бухгалтера, способного не только правильно подготовить документацию по всем необходимым отраслям отчислений, но и верно вести бухгалтерскую документацию предприятия, ведь неправильное оформление документов может вести к повышению налоговых и прочих выплат.

Особенностью ОСН является выплата всех налоговых отчислений:

- НДС

- Единый социальный налог на все виды доходов

- Налог на доходы физических лиц

- Отчисления в пенсионный фонд

- Налог на имущество и земельный налог

- Обязательное страхование от несчастных случаев и профессиональных болезней на производстве

Основными плюсами данной системы являются:

- Отсутствие ограничений сотрудничества с юридическими лицами-плательщиками НДС, то есть использующими в качестве системы налогообложения ОСНО

- Возможность ввоза товаров в таможенную зону, что обязательно облагается НДС

- Возможность не платить налоги в период убыточной работы предприятия и учета этих убытков в дальнейшем и уменьшить сумму налогов на сумму убытков

Минусов также хватает. Это и уже указанная необходимость в услугах штатного, либо наемного бухгалтера, способного грамотно вести бухгалтерскую и налоговую документацию. Вторым минусом является необходимость выплаты всех предусмотренных законодательством налоговых отчислений и выплат, а также налогов регионального и местного уровня.

Работают с данной системой налогообложения предприятия, выбравшие их в качестве основной и те фирмы, которые не подали заявление о переходе на специальные системы налогообложения в установленные законом сроки.

Усн – упрощенная система налогообложения — «упрощенка»

Упрощенной системой налогообложения называют специальную форму налогообложения для организаций, численность персонала которых менее 100 человек, остаточная стоимость основных средств менее 100 млн рублей и определенном уровне годовой выручке.

Основным отличием УСН от ОСНО является отсутствие выплат НДС, ЕСН, а также налогов на прибыль и имущество. Остальные федеральные, региональные и местные налоги платятся в том же объеме. Кроме того, «упрощенка» подразумевает уменьшение и упрощение «бумажной работы», поскольку использует более простую систему учета. Вторым важным плюсом УСН является снижение налоговых ставок, третьим – наличие двух видов систем налогообложения данного типа, что дает возможность выбора платить ли налоги с доходов или с чистой прибыли предприятия.

Виды «упрощенки»:

- Налог в размере 6 % платится с доходов организации. Считается наиболее подходящим для ИП. Применяется в том случае, когда сложно доказать факт расходов документально.

- Налог в размере 5 – 15 % платится с чистой прибыли организации (то есть выплата налогов производится с прибыли предприятия, из расчета доходы минус документально доказанные расходы организации). Применяется как правило в случае высокого уровня расходов, порядка 60 % и выше, документально доказать которые перед налоговой службой не представляет трудности.

Рекомендовано для использования новичкам в области предпринимательства и предусматривает подачу заявления о переходе на данную систему налогообложения в течение 5 дней с момента регистрации ООО.

Существуют сферы деятельности организаций, которые не могут пользоваться УСН:

- Фирмы, доля бюджетных организаций в которых превышает 25%

- Организации, чья профессиональная деятельность касается рынка ценных бумаг

- Банки, ломбарды, страховые организации, НПФ, инвестиционные фонды

- Организации, имеющие филиалы и представительства

- Предприятия, чья деятельность связана с добычей и реализацией полезных ископаемых или подакцизных товаров

- Адвокаты и нотариусы, имеющие частную практику

- Представители игорного бизнеса

- Организации-участники соглашений о разделе продукции

Енвд – вмененная система налогооблажения для ооо

Один из специальных режимов налогообложения, который применяется для множества различных организаций, в том числе торговых точек, расположенных в крупных торговых центрах на площади менее 150 квадратных метров, и не зависящий в сумме отчислений от реально получаемых организацией доходов, до недавнего времени был обязательным для организаций, занимающихся определенным видом деятельности на данном территориальном участке.

Виды деятельности, попадающие под ЕНВД:

- общественное питание

- оказание ветеринарных услуг

- осуществление стоянок и грузопассажирских перевозок

- бытовые услуги

- аренда коммерческой и некоммерческой недвижимости

- распространение и размещение рекламы

Определяет, относится ли то или иное предприятие в данной территориальной единице к оплате в качестве системы налогообложения ЕНВД местный орган налогового управления. До 2013 года данная система была обязательной для организаций, попадавших под ее юрисдикцию.

В связи с этим, данные предприятия получали возможность заменить ЕНВД такие налоговые отчисления, как налог на доход физических лиц, налог на имущество физических лиц и НДС.

В настоящее время ООО, относящиеся по своей сфере деятельности, численности персонала (менее 100) и упомянутых в перечне местного органа управления по налогам и сборам, могут не переходить на ЕНВД и работать по ОСНО или УСН (либо сочетать данные системы налогообложения).

Преимущества и недостатки ЕНВД

Несомненными достоинствами «вмененки» являются

- упрощение учета налогов за счет замены нескольких налогов и сборов одним ЕНВД

- простота составления отчетности

- наличие коэффициентов базовой доходности, определяющих сумму налогового бремени организации

- учет временного фактора, в том числе календарных праздников, выходных дней и пр.

Однако, как и у любого фактора, у ЕНВД есть и свои недостатки:

- принудительный характер ЕНВД, поскольку как правило, выбора другой системы налогообложения у попадающих под данную систему, нет

- сложность ведения бухгалтерии для собственников бизнеса в сферах, попадающих и непопадающих под юрисдикцию ЕНВД

- несовпадение установленной базовой доходности с фактической

- оплата налога происходит в любом случае, независимо от фактического получения дохода организацией, как в случае прибыльности, так и в случае убыточности бизнеса

- небольшой штат подразумевает низкую ставку снижения налога за счет социальных взносов

Есхн – единый сельскохозяйственный налог

Как следует из названия, второй специальный режим налогообложения касается предприятий, осуществляющих свою деятельность в агропромышленном комплексе и производящих сельскохозяйственную продукцию. Данный режим налогообложения заменяет НДС, налог на прибыль организаций, налога на имущество организаций.

В данном режиме кроме собственно сельхозналога оплачивается земельный и транспортный налоги. Процентная ставка ЕСХН колеблется в промежутку 6-15% и зависит от способа оплаты (как и в случае УСН, это может быть либо доход, либо доход за вычетом расходов).

Преимуществами данной системы налогообложения являются:

- замещение целого ряда налогов одним ЕСХН

- включение в доходную часть авансы от покупателей

- простота ведения документации

- средства, примененные во время действия ЕСХН, списываются одномоментно при вводе в эксплуатацию

- в 2 раза реже происходит отвлечение денежных средств, применяемых для авансовых платежей

недостатки ЕСХН также присутствуют. Это:

- 70% дохода предприятия должны составлять выручка от продажи сельскохозяйственной продукции или рыболовного улова

- Ограниченный перечень расходов

- За счет отсутствия НДС, при приобретении СХ техники происходит увеличение затрат

- Кассовый метод учета не вполне удобен для работы с рядом предприятий

- Необходимо вести бухгалтерию в полном объеме с делением по отраслям деятельности

Данный вид налогообложения в противовес ЕНВД является добровольным.

Условия перехода на ЕСХН:

- 70% дохода предприятия должны поступать от продажи сельскохозяйственной продукции или рыболовного улова.

- Средняя численность работников не должна превышать 300 человек

- Кроме того, предприятие не может быть представителем игорного бизнеса

Какая система налогооблажения для ООО лучше? Делая заключение, можно сказать о том, что не существует лучшей или худшей системы налогообложения, каждая имеет свои достоинства и недостатки, однако можно найти наиболее приемлемый режим выплат налогов и сборов для каждого конкретного предприятия.

Есть дополнительная статья о том, как рассчитать ЕНВД, с формулами и примерами.

Многие сегодня сдают 3-НДФЛ. Куда же обращаться за помощью при наполнении бланков?

Расчет ученического отпуска: http://svoy-business.com/personal/rabota-s-personalom/kak-oplachivaetsya-uchebnyiy-otpusk.html

Источник: http://svoy-business.com/yuridicheskie-voprosyi/nalogi-i-nalogooblozhenie/sistema-nalogooblozheniya-dlya-ooo.html

Система налогообложения для ООО — общая и упрощенная, какую выбрать?

После создания ООО одним из первоочередных вопросов является выбор системы налогообложения созданной организации. Такая форма хозяйственной ответственности имеет ряд нюансов и определенных характеристик. В зависимости от рода деятельности, денежного оборота предприятия и ряда других факторов системы налогообложения Общества с ограниченной ответственностью могут отличаться.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Виды СН

Все системы обложения предприятий налогами и взносами делятся на 5 типов:

- общая система;

- упрощённая система;

- ЕНВД;

- патентная;

- ЕСХН;

Каждая из систем имеет свои особенности. Все системы, кроме традиционной применяются в определенных случаях, которые зависят от ряда факторов:

- размера дохода;

- вида деятельности предприятия;

- формы хозяйственной деятельности;

Общая

Общая система налогообложения применима для всех форм хозяйственной деятельности. Если при регистрации предприятия не было подано заявление на применение одного из спецрежимов системы налогообложения автоматически предприятию присваивается традиционная система.

Эта система подразумевает уплату ряда следующих налогов:

- НДС, в размере 18% от общей суммы проданных товаров и услуг предприятия за минусом НДС заплаченного за полученные товары и услуги;

- Налог на недвижимость в размере 2,2%;

- Налоги на вознаграждения сотрудников организации за работу 30%;

- Налог на прибыль – 20% (для юр. лиц);

- НДФЛ -13% (для физ. лиц);

Упрощенная (УСН)

При УСН предприятие освобождается от уплаты НДС. И платит только налоги на заработную плату работников и еще один налог «упрощенцев».

Обязательным условием УСН является тот факт, что величина заявленного годового дохода должна быть меньше 45 000 000 руб.

Предприятие на УСН может выбрать какой налог оно будет платить:

- Налог УСН в размере 6 % на доходы предприятия;

- Налог УСН, колеблющийся от 5 до 15% на разницу между доходами и расходами предприятия;

ЕНВД

Единый налог на вмененный доход платят фирмы в следующих ситуациях:

- Предприятия, торгующие не подакцизными товарами.

- В случае оказания бытовых услуг населения.

- При занятии грузоперевозками или пассажир перевозками.

- Торговая площадь меньше 150 кв. м.

- Предоставления ветеринарных услуг;

- Распространения наружной рекламы на транспортных средствах или с применениями рекламных конструкций.

В данной ситуации величина налога не зависит от дохода предприятия и является фиксированной.

Организация не может получить такой вид налогообложения:

- Если его деятельность не подлежит применению ЕНВД.

- Если у него больше 100 работников.

- Если доля юридического лица составляет более 25%.

Патентная

Такой вид системы налогообложения предприятия как патентная применим только к одной форме хозяйственной деятельности – к ИП. Вместо налога с дохода по итогам квартала или фиксированного налога предприятие приобретает патент на определенный период по определенному виду деятельности. Срок патента колеблется от месяца до года. Виды деятельности по отношению, к которым может применяться патентная система налогообложения ограничены.

Предприятия может выбрать патентную систему в случае, если выполняются все следующие факторы:

- Форма хозяйственной деятельности – ИП.

- Вид деятельности относится к ряду видов деятельности подлежащий применению патентной системы.

- Годовой доход не превышает 60 000 000 руб.

- Количество работников не превышает 15 человек.

Все 4 пункта должны обязательно выполняться.

ЕСХН

Единый сельскохозяйственный налог или ЕСХН неограничен только одной формой хозяйственной деятельности, но применим только для предприятий, занимающихся сельскохозяйственным производством. То есть, предприятие должно самостоятельно выращивать, перерабатывать и соответственно продавать сельхозпродукцию.

Организация с такой системой обложения налогами платит всего один налог на доход за минусом расхода в размере 6 % от полученной суммы.

Выбор системы налогообложения для ООО

Общество с ограниченной ответственностью может выбирать между традиционной системой или одним из специальных упрощенных режимов.

В зависимости от деятельности предприятия, от того какие оно товары и услуги собирается предоставлять, и кто является потребителем можно определить более подходящий вид системы налогообложения.

Предприятию стоит выбрать традиционную систему если:

- Планируемыми потребителями товаров или услуг являются другие предприятия-плательщики НДС;

- Если предполагаемый годовой доход больше 60 млн. руб.

При предполагаемом доходе меньше 60 млн. руб. и в ситуации если основными потребителями предполагается население можно выбрать один из спецрежимов.

При выборе УСН стоит продумать какой налог выбрать: 6% на доходы или 5-15% разницы доходов и расходов. Делая, этот выбор стоит опираться на предположительное количество расходов. Если их величина небольшая, то выгоднее платить налог только с доходов. Если их сумма существенна, то стоит выбрать налог с разницы между доходами и расходами.

ЕСХН и ЕНВД ограничены видами деятельности, количеством работников (для ЕНВД). Поэтому данные режимы не каждое ООО может получить.

Преимущества и недостатки

Каждая выбранная система налогообложения для ООО будет иметь свои плюсы и недостатки.

В случае если Общество с ограниченной ответственностью выбрало общую систему налогообложения оно будет иметь следующие плюсы:

- неограниченность годового дохода;

- неограниченное количество работников;

- такое предприятие более приоритетно для работы с другими предприятиями плательщиками НДС;

- нет ограничений по виду деятельности;

Недостатками ОСН для ООО является:

- ведение более сложной отчетности по сравнению с упрощенцами;

- большее количество налогов для уплаты;

При выборе ООО упрощенной системы налогообложения положительными сторонами является:

- минимальное количество налогов;

- простота расчета налогов;

- минимальное ведение и подача несложной отчетности в налоговую;

Недостатками УСН для ООО считается:

- ограниченность годового дохода;

- при желании работы с плательщиками НДС такое предприятие не приоритетно, так как не уменьшает НДС своих клиентов;

Отличия налогообложения ООО и ИП

При наличии всего одного учредителя выбор формы хозяйственной деятельности может колебаться между юридическим лицом «ООО» или физическим лицом ИП. Системы, по которым обкладываются налогами эти две формы деятельности, имеют ряд сходных черт и ряд различий.

К ним применимы следующие режимы начисления и уплаты налогов:

- традиционная (общая) система (ОСН);

- «упрощенка» (УСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

При традиционной системе уплаты и начисления налогов обе рассматриваемые формы предприятий обязаны заплатить ряд следующих налогов:

- налог на добавленную стоимость, то есть НДС, который составляет 18 % от общего дохода (доход организация получает уже с момента отгрузки товара или предоставления услуги, а не с момента получения денег за этот товар или услугу);

- налог на недвижимое имущество, который составляет 2,2% от стоимости имущества;

- 30% получает фонд оплаты труда; этот процент начисляется на вознаграждения за работу сотрудников предприятия (ИП без наемных работников не платит этот налог);

После уплаты всех вышеперечисленных налогов ООО должно заплатить налог на прибыль, который составляет 20% разницы между доходами и расходами без учета НДС. Чтобы распределить прибыль между всеми учредителями минимум один раз в квартал предприятие должно выплачивать дивиденды и из этой суммы заплатить еще один налог в размере 9%. Этот налог называется налог на доходы физических лиц, сокращенно – НДФЛ.

Индивидуальный предприниматель платит 13% НДФЛ после уплаты всех вышеперечисленных налогов.

Есть ряд других налогов, которые могут платить и ИП и ООО, но они встречаются очень редко и зависят от рода деятельности предприятия или региона, в котором оно зарегистрировано.

При любом спецрежиме и юридическое и физическое лицо платят только налоги на заработную плату. При этом юр. лицо обязано заплатить еще 9% налога на доходы физ. лиц при выплате дивидендов.

ИП, в свою очередь, платит фиксированные взносы.

Как узнать систему налогообложения организации

При регистрации предприятия его автоматически ставят на традиционную систему обложения налогами.

При желании организации быть «упрощенцами» в 5-ти дневный срок подается соответствующие заявление. В течение недели налоговая дает ответ по данному запросу, в котором и указана какую систему налогообложения получило предприятие.

В случае если регистрация предприятия производилась давно и по определенным причинам на данный момент система налогообложения неизвестна можно подать письменное заявление в налоговую по месту регистрации или узнать ее у своего налогового инспектора.

Источник: https://hardcorecase.ru/biz/nalogi/dlya-ooo.html

Системы налогообложения для ООО: что больше подходит для вашего бизнеса

От системы налогообложения прежде всего зависит, какие налоги вы будете платить. Поэтому важно правильно определиться с выбором ещё на старте. В этой статье делимся, какие системы применимы для компаний, в чём их отличие, и какая больше подходит под ваш бизнес.

В России различают общую систему налогообложения и специальные налоговые режимы. Рассмотрим подробнее.

ОСНО

Общая система налогообложения. Этот режим считается основным, он применяется по умолчанию после регистрации бизнеса и подходит почти для любого вида деятельности. Если после регистрации не подать заявление на один из специальных налоговых режимов, вы будете работать на ОСНО.Перейти на УСН или ЕСХН можно будет только с 1 января следующего года.Самому вести учёт и сдавать отчётность по ОСНО будет проблематично.

Организации на ОСНО платят:

- Налог на добавленную стоимость по ставке 0%, 10%, 18% (с 2019 года — 20%).

Самый сложный для понимания, отчётности, уплаты и возврата налог — НДС. Этот налог косвенный, то есть по факту его платят конечные потребители товаров и услуг. Начисляется НДС при:

- реализации товаров, работ или услуг на территории РФ;

- безвозмездной передаче товаров, работ или услуг на территории РФ;

- передаче имущественных прав на территории РФ;

- выполнении строительно-монтажных работ для собственного потребления;

- передаче товаров, работ или услуг для собственных нужд;

- импорте товаров.

Налоговая база для НДС — стоимость реализуемых товаров, работ и услуг и сумма аванса, поступившего на расчётный счёт организации от покупателя без НДС. Общая сумма налога может быть уменьшена на сумму налоговых вычетов, то есть на входящий НДС. Стандартная налоговая ставка по НДС — 18% (с 2019 года — 20%). Но есть льготные условия для некоторых компаний, ставка для которых может составлять 0% и 10%.

Если за 3 месяца выручка не превысила 2 000 000 ₽ без НДС, можно применять освобождение от НДС. Оно действует в течение 12 месяцев подряд. В это время НДС не считается и не уплачивается, не сдаются декларации, не ведётся книга покупок. Но нужно выставлять счета-фактуры без НДС, вести книгу продаж и соблюдать лимит выручки. После года можно продлить освобождение или отказаться от него. Освобождение могут применять не все компании, уточняйте у вашего бухгалтера.

Подробнее об этом налоге и его повышении с 2019 года читайте в отдельной статье нашего блога.

- Налог на прибыль по ставке 20%.

Объект налогообложения здесь прибыль — разница между полученными доходами и подтверждёнными расходами. Расходы влияют на итоговую сумму налога, поэтому важно, чтобы они попадали под ваш вид деятельности и были подтверждены документами. Если подтверждения не будет, учесть их при расчёте налога не получится. А если документы будут с ошибками, налоговая может оспорить их значение.

Налоговая ставка — 20%. И только для организаций в сфере образования и медицины предусмотрена льготная ставка 0%.

- Налог на имущество организаций.

Объект налогообложения — движимое и недвижимое имущество, которое учитывается на балансе как основные средства.

Имущество считается амортизируемым, если его срок службы больше 12 месяцев. Амортизируемое имущество делится на группы в соответствии с периодом, когда компания предполагает использовать средство и получать от него экономические выгоды. Всего таких групп 10. Не облагаются налогом с 1 января 2013 года только те объекты, которые включены в первую или вторую амортизационную группу.Налоговая база в данном случае — среднегодовая стоимость имущества. Максимальная ставка налога — 2,2%, при этом каждый регион вправе установить льготные условия.

УСН

Упрощённая налоговая система. Самая популярная среди малого и среднего бизнеса система с небольшой налоговой нагрузкой и более простым ведением учёта и отчётности. На УСН предприниматель платит 1 налог, а не 3, как на ОСНО. Есть УСН Доходы и УСН Доходы минус расходы.

Не все организации могут применять УСН. Точно не могут быть на упрощёнке:

• производство подакцизных товаров — алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и другое;

• добыча и реализация полезных ископаемых, кроме песка, глины, торфа, щебня, строительного камня;

• перешедшие на единый сельхозналог;

• компании, у которых больше 100 работников;

• у кого доля участия других юрлиц больше 25%;

• если полученный доход за год составил больше 150 миллионов рублей;компании с филиалами;

• те, кто вовремя по закону не сообщил о переходе на УСН.

УСН Доходы

Cамый простой вариант для малого бизнеса. Вы просто платите 6% со всех доходов, которые получаете от клиентов. На этом режиме не учитываются затраты, поэтому этот вариант подойдёт, если расходы на бизнес небольшие. Такой режим часто выбирают сферы услуг или, например, IT-стартапы.

На этой системе можно уменьшить авансовые платежи по единому налогу за счёт перечисленных в этом же квартале страховых взносов. Работодатели могут уменьшить единый налог до 50%.

УСН Доходы минус расходы

Налог рассчитывается от разницы между доходами и расходами. Если расходы по отношению к доходам больше 60%, скорее всего, выгоднее будет выбрать этот режим.

Стандартная ставка на УСН Доходы минус расходы — 15%. Но в некоторых регионах действуют пониженные ставки, например, в Свердловской области на все виды деятельности — 7%.

Расходы при таком режиме должны попадать под ваш вид деятельности. Товары должны быть проданы, а оплаты переведены поставщику. И всё это нужно подтверждать документами. Это может быть товарная накладная, акт об оказании услуг, товарный чек или УПД. Если документов не будет — расходы не будут учитываться при расчёте налога.

Налогообложение ООО: какие налоги платят фирмы в 2026 году

Понятие «фирма» пришло в русский язык еще в 19 веке. Так называлось иностранное торговое или промышленное предприятие, под маркой которого продавались товары и оказывались услуги. В наше время это слово сохранило свой смысл, и фирмой называют организацию, созданную для получения прибыли. А для того, чтобы эта прибыль была существенной, стоит разобраться, какие налоги платят фирмы.

Фирма как организационно-правовая форма

С точки зрения гражданского законодательства, фирма – это юридическое лицо или организация (в отличие от ИП, лица физического). А учитывая ее направленность на извлечение прибыли, организация эта коммерческая.

Из всего разнообразия коммерческих юридических лиц, разрешенных в России, самой популярной является общество с ограниченной ответственностью. Этой структурой достаточно легко управлять, а создать ее может единственный участник. Большая часть ООО в России относится к субъектам малого бизнеса, но даже для таких «малышей» предполагается достаточно большой годовой оборот – до 800 млн рублей.

По сути, вопрос о том, какие налоги платят фирмы, равнозначен вопросу: «Какие налоги платит ООО». Чтобы ответить на него, узнаем, какие виды налоговых режимов для обществ с ограниченной ответственностью действуют в России.

Налоговые режимы для малого бизнеса

Кроме основного или общего режима, существуют льготные системы налогообложения для ООО. Если организация выбирает такой льготный режим, то ее налоговая нагрузка, по сравнению с общей системой налогообложения, может быть снижена в десятки раз.

| ☑ Чтобы платить налоги по минимуму, надо соблюдать целый ряд условий, поэтому налоговая оптимизация доступна, к сожалению, не всем фирмам. Если эти условия и ограничения не соблюдаются, то у организации нет другого выбора, кроме как работать на общей системе налогообложения. |

Для того, чтобы понять, какую систему налогообложения выбрать для ООО, надо получить общее представление о налоговых ставках по каждой из них. Приводим их в таблице:

| Режим | Объект налогообложения и налоговая ставка |

| ОСНО | Прибыль по ставке 20% и НДС по ставкам 0%, 10%, 20% (в зависимости от направления деятельности). При наличии недвижимости – налог на имущество. |

| УСН Доходы | Доходы от реализации и внереализационные доходы по ставке 6% (регионы вправе снижать ставку до 1%) |

| УСН Доходы минус расходы | Разница между доходами и расходами по ставке 15% (регионы вправе снизить ставку до 5% по видам деятельности) |

| ЕНВД | Вмененный доход, рассчитанный по формуле, налоговая ставка 15% (регионы вправе снизить ставку до 7,5%) |

| ЕСХН | Разница между доходами и расходами облагается по ставке 6%, кроме того, с 2019 года надо платить НДС |

Форма налогообложения для ООО не всегда зависит только от выбора налогоплательщика. Если на общей системе налогообложения могут работать все организации без исключения, то переход на льготные режимы требует соблюдения условий.

Получить бесплатную консультацию по налогам ООО

Ограничения к переходу на специальные формы налогообложения:

- УСН в вариантах «Доходы» и «Доходы минус расходы»: годовой оборот не должен превышать 150 млн рублей, а количество работников – 100 человек. Все ограничения для УСН установлены статьей 346.12 НК РФ.

- ЕНВД: имеет ограничения по количеству работников — не более 100 человек. Разрешены только некоторые виды деятельности: розничная торговля и общепит на площадях не более 150 кв.м.; бытовые услуги; автоперевозки; размещение рекламы и др. (полный список разрешенных видов деятельности указан в статье 346.26 НК РФ).

- ЕСХН: специальный режим для сельхозпроизводителей и рыболовецких предприятий. Доля доходов от продажи такой продукции должна превышать 70% в общем объеме доходов.

| ☑ Чтобы получить право работать на одном из этих режимов, организация должна не только соблюсти все установленные условия и ограничения, но и вовремя подать уведомление о переходе. Учитывая это, вопрос о том, какую систему налогообложения выбрать для ООО, надо решить сразу после государственной регистрации или даже до нее. |

Взносы за работников

Но налоги ООО, которые организация платит в рамках выбранного режима, это еще не все обязательные платежи в бюджет. Все работодатели в России за свой счет оплачивают страхование работников: пенсионное, медицинское и социальное.

Ставки взносов за работников по трудовым договорам в общем случае (если нет права на пониженные ставки) составляют 30% от выплат и состоят из:

- Платежей на обязательное пенсионное страхование (ОПС) – 22%;

- Платежей на обязательное медицинское страхование (ОМС) – 5,1%;

- Платежей на обязательное социальное страхование (ОСС) – 2,9%.

В ФСС также уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний (от 0,2% до 8,5% в зависимости от класса риска).

Если работник принят по гражданско-правовому договору, то вознаграждение облагается страховыми взносами на ОПС и ОМС, а оплата взносов на ОСС должна быть предусмотрена договорными условиями.

Кроме того, при выплате зарплаты и других платежей в пользу работников, организация должна удержать из этих сумм и перечислить в бюджет 13% подоходного налога. Хотя НДФЛ оплачивается не за счет работодателя, но он в ответе за правильный расчет и своевременное перечисление этого налога.

Суммы взносов за работников, перечисляемые работодателем, учитываются при расчете налогов к уплате:

- На УСН Доходы и ЕНВД уменьшается сам рассчитанный налог, но не более, чем на 50%;

- На УСН Доходы минус расходы, ОСНО, ЕСХН уменьшается налоговая база, т.е. сумма, с которой рассчитывается налог.

О том, какие налоги платит ООО с учетом этих сведений, покажем на конкретном примере.

Как отличается налоговая нагрузка на разных режимах

ООО «Автосервис» в г. Краснодаре планирует заниматься ремонтом, техобслуживанием и мойкой автотранспорта.

Данные для расчета:

- Доход в месяц – 1 000 000 рублей;

- Расходов в месяц (зарплата, содержание помещений, коммунальные расходы, запчасти, реклама и др.) – 480 000 рублей, из них взносы за работников – 55 000 рублей;

- Количество работников – 6 человек.

Надо рассчитать, какая форма налогообложения для ООО окажется для этого предприятия самой выгодной. Учитывая вид деятельности, можно выбирать из четырех налоговых режимов. Сделаем расчет налоговой нагрузки для каждого варианта, с учетом деятельности в течение года.

Чтобы выбрать самую выгодную систему налогов, проведите расчеты для каждой формы налогообложения (из тех, что актуальны для конкретного бизнеса).

УСН Доходы

Это самая простая для расчета система налогообложения, потому что в ней учитывают только полученные доходы. За год «Автосервис» получит 12 000 000 рублей дохода, а налог по ставке 6% составит 720 000 рублей. Эту сумму можно уменьшить за счет страховых взносов, уплаченных за работников.

За год работодатель перечислил взносов на сумму 660 000 рублей, но рассчитанный налог за счет уплаченных взносов можно уменьшить не более, чем на половину. Итого, налоговые платежи за год составят 720 000/2 = 360 000 рублей.

УСН Доходы минус расходы

Сначала рассчитаем налоговую базу: 12 000 000 рублей доходов минус 5 760 000 рублей расходов, получаем 6 240 000 рублей. Обратите внимание, что на этом режиме взносы не уменьшают рассчитанный налог, а учитываются в общей сумме расходов. Рассчитаем налог к уплате по ставке 15% (6 240 000 * 15%) = 936 000 рублей.