Какие ставки применяются по налогу на прибыль

Для расчета налога на прибыль применяются общие и специальные ставки в зависимости от вида дохода и категории организации. Общая ставка налога на прибыль составляет 20%, из которых 3% налога зачисляется в федеральный бюджет, а 17% — в региональные бюджеты. Специальные ставки могут быть: 0, 2, 9, 10, 13, 15, 20 и 30%. Рассчитанный по ним налог зачисляется в федеральный бюджет. В некоторых случаях дополнительно к ставке 0% может уплачиваться налог в региональные бюджеты. Ставка 17% для них может быть понижена законами этих субъектов.

Основная ставка по налогу на прибыль составляет 20% (п. 1 ст. 284 НК РФ). Эта ставка делится на две части, одна из которых зачисляется в федеральный, а другая — в региональные бюджеты.

Основная ставка налога на прибыль в федеральный бюджет составляет 3% (п. 1 ст. 284 НК РФ).

Также в федеральный бюджет есть специальные ставки: 2, 9, 10, 13, 15, 20 и 30%.

По некоторым видам доходов в федеральный бюджет применяется ставка 0%.

Основная ставка в региональные бюджеты — 17% (п. 1 ст. 284 НК РФ).

Для отдельных категорий организаций законами субъектов РФ могут быть установлены пониженные ставки налога.

Специальные ставки по налогу на прибыль

Для отдельных видов доходов и категорий налогоплательщиков действуют специальные налоговые ставки: 0, 2, 9, 10, 13, 15, 20 и 30%.

Если международными соглашениями об избежании двойного налогообложения установлены иные ставки, то тогда нужно применять их (ст. 7 НК РФ).

Нулевая ставка налога на прибыль

Нулевую ставку могут применять отдельные категории российских и иностранных организаций, которые получают определенные виды доходов (ст. 284 НК РФ). К таким доходам, в частности, относятся:

Дивиденды, которые получает российская организация

Ставка 0% с дивидендов действует в федеральный бюджет. В региональный бюджет налог с дивидендов не зачисляется (пп. 1 п. 3, п. 6 ст. 284 НК РФ).

При этом нужно, чтобы на день принятия решения о выплате дивидендов российская организация — получатель в течение не менее 365 календарных дней непрерывно владела на праве собственности (пп. 1 п. 3 ст. 284 НК РФ):

- вкладом (долей) в размере не менее 50% в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации

либо

- депозитарными расписками, дающими право на получение дивидендов в сумме не менее 50% от общей суммы дивидендов.

Если дивиденды выплачивает иностранная организация, то для применения нулевой ставки нужно, чтобы она не находилась в офшорной зоне (пп. 1 п. 3 ст. 284 НК РФ).

Если все условия не соблюдены, то дивиденды будут облагаться по ставке 13%.

Кроме того, к дивидендам может применяться ставка 15%. Это случаи, когда дивиденды получила иностранная организация (если нет другой ставки по международному соглашению) и когда депозитарий является налоговым агентом.

См. также: Дивиденды по ставке налога на прибыль 0%

Доход от реализации долей и акций

По нулевой ставке облагается доход от реализации (п. 4.1 ст. 284 НК РФ):

- долей участия в уставном капитале российских организаций, а также акций таких организаций при соблюдении условий из ст. 284.2 НК РФ;

- ценных бумаг высокотехнологичных (инновационных) секторов экономики при соблюдении условий из ст. 284.2.1 НК РФ.

Ставка 0% по этому доходу действует и в федеральный, и в региональные бюджеты.

Доходы отдельных категорий организаций

- образовательных и медицинских при соблюдении условий, предусмотренных ст. 284.1 НК РФ (п. 1.1 ст. 284 НК РФ).

По нулевой ставке облагаются все доходы таких организаций, кроме дивидендов, а также доходов по операциям с долговыми обязательствами, перечисленными в п. 4 ст. 284 НК РФ.

Ставка 0% по этому доходу действует и в федеральный, и в региональные бюджеты;

См. также:Как уплачивают налог на прибыль отдельные категории организаций

резидентов особых экономических зон — туристско-рекреационных, объединенных в один кластер и в Магаданской области (п. п. 1.2, 10 ст. 284 НК РФ).

Нулевая ставка действует в федеральный бюджет. А в региональные бюджеты ставка не может быть выше 13,5% (п. 1 ст. 284 НК РФ);

- сельскохозяйственных товаропроизводителей при соблюдении условий из ст. 346.2 НК РФ (п. 1.3 ст. 284 НК РФ).

К примеру, такие организации должны не менее 70% выручки получать от реализации сельхозпродукции, а также от оказания услуг в этой сфере (п. 2 ст. 346.2 НК РФ).

Ставка 0% по этим доходам действует и в федеральный, и в региональные бюджеты;

- рыбохозяйственных организаций при соблюдении условий из ст. 346.2 НК РФ (п. 1.3 ст. 284 НК РФ).

Ставка 0% по этим доходам действует и в федеральный, и в региональные бюджеты;

- участников региональных инвестиционных проектов (п. п. 1.5, 5-1 ст. 284 НК РФ).

Нулевая ставка действует в федеральный бюджет. В региональные бюджеты действует основная ставка 17%, но для указанных организаций она может быть понижена (п. 1 ст. 284 НК РФ);

- участников свободной экономической зоны (п. 1.7 ст. 284 НК РФ).

Нулевая ставка действует в федеральный бюджет, а в региональные бюджеты ставка не может быть выше 13,5%. При этом такие ставки действуют при соблюдении условий, которые предусмотрены п. 1.7 ст. 284 НК РФ;

- резидентов территории опережающего социально-экономического развития и территории со статусом свободного порта Владивосток (п. 1.8 ст. 284 НК РФ).

Нулевая ставка действует в федеральный бюджет. В региональные бюджеты может быть установлена пониженная ставка;

- организаций, осуществляющих социальное обслуживание граждан (п. 1.9 ст. 284 НК РФ).

Нулевая ставка действует для всех доходов, кроме дивидендов и доходов от операций с отдельными видами долговых обязательств, перечисленных в п. 4 ст. 284 НК РФ.

Ставка 0% по этим доходам действует и в федеральный, и в региональные бюджеты;

- организаций, осуществляющих туристско-рекреационную деятельность на территории Дальневосточного федерального округа при соблюдении условий из ст. 284.6 НК РФ (п. 1.11 ст. 284 НК РФ).

Нулевая ставка действует для всех доходов, кроме дивидендов и доходов от операций с отдельными видами долговых обязательств, перечисленных в п. 4 ст. 284 НК РФ.

Ставка 0% по этим доходам действует и в федеральный, и в региональные бюджеты;

- организаций со статусом участника проекта «Сколково» (п. 5.1 ст. 284 НК РФ).

Ставка 0% по этим доходам действует и в федеральный, и в региональные бюджеты;

- резидентов особой экономической зоны в Калининградской области (п. 6 ст. 288.1 НК РФ).

Особенности применения и исчисления специальной ставки предусмотрены ст. 288.1 НК РФ.

Доход по операциям с отдельными видами долговых обязательств

По нулевой ставке облагаются проценты по государственным и муниципальным ценным бумагам, перечисленным в пп. 3 п. 4 ст. 284 НК РФ.

Ставка 0% по этому доходу действует и в федеральный, и в региональные бюджеты.

Кроме того, в отношении доходов по операциям с отдельными видами долговых обязательств, перечисленных в пп. 2 п. 4 ст. 284 НК РФ, действует ставка 9%, а перечисленных в пп. 1 этой нормы — 15%.

Ставка 2% по налогу на прибыль

Эта ставка является пониженной. Ее применяют резиденты особых экономических зон, за исключением тех, кто ведет деятельность в туристско-рекреационных особых экономических зонах, объединенных в кластер (п. п. 1.2, 1.2-1 ст. 284 НК РФ).

Налог по этой ставке зачисляется в федеральный бюджет. А в региональные бюджеты ставка не может быть выше 13,5% (п. п. 1, 1.2-1 ст. 284 НК РФ).

Ставка 9% по налогу на прибыль

Эта ставка считается пониженной. По ней облагаются проценты по муниципальным ценным бумагам, выпущенным до 1 января 2007 г., а также иные доходы, перечисленные в пп. 2 п. 4 ст. 284 НК РФ.

Весь налог, исчисленный по этой ставке, зачисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

Ставка 10% по налогу на прибыль

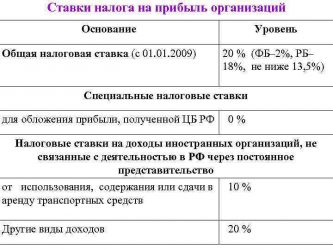

Эта ставка является пониженной. Она применяется к доходу иностранных организаций, не связанному с их деятельностью в РФ через постоянное представительство. По ставке 10% может облагаться только доход, полученный (пп. 2 п. 2 ст. 284, п. 1 ст. 310 НК РФ):

- от использования, содержания или сдачи в аренду (фрахт, субаренду) судов, самолетов или других подвижных транспортных средств или контейнеров при международных перевозках;

- международных перевозок.

Кроме того, к доходам иностранных организаций применяются и другие ставки — 15 и 20%.

Весь налог по этой ставке зачисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

См. также:Как облагаются налогом доходы иностранных юридических лиц, не связанные с деятельностью ее отделений в РФ

Ставка 13% по налогу на прибыль

Эта ставка является пониженной и применяется к дивидендам (пп. 2 п. 3 ст. 284 НК РФ):

- полученным российскими организациями;

- по акциям, права на которые удостоверены депозитарными расписками.

Но если соблюдены условия из пп. 1 п. 3 ст. 284 НК РФ, тогда применяйте ставку 0%.

Весь налог, исчисленный по этой ставке, зачисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

Ставка 15% по налогу на прибыль

Эта ставка является пониженной. По ней облагаются:

Доходы от отдельных видов долговых обязательств, перечисленных в пп. 1 п. 4 ст. 284 НК РФ. А именно:

- проценты по обращающимся на ОРЦБ облигациям российских организаций, номинированным в рублях и эмитированным в период с 1 января 2017 г. по 31 декабря 2021 г. включительно;

- проценты по облигациям с ипотечным покрытием, выпущенным после 1 января 2007 г.;

- проценты по государственным ценным бумагам государств — участников Союзного государства, субъектов РФ и ценным бумагам муниципалитетов;

- проценты первичных владельцев государственных ценных бумаг, полученных ими в обмен на государственные краткосрочные бескупонные облигации;

- доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 г. (пп. 1 п. 4 ст. 284 НК РФ).

Дивиденды, получаемые иностранными организациями (пп. 3 п. 3 ст. 284 НК РФ):

- по акциям российских организаций;

- от участия в капитале организации в иной форме.

Если соглашением об избежании двойного налогообложения установлена более низкая ставка, то применяется пониженная ставка при условии подтверждения постоянного местопребывания согласно п. 1 ст. 312 НК РФ (п. 1 ст. 7, п. 3 ст. 310 НК РФ).

Если иностранная организация не имеет фактического права на дивиденды, а его имеет налоговый резидент РФ, то такой доход может облагаться по ставкам 0 или 13% (п. 1.1 ст. 312 НК РФ).

При этом иностранная организация и лицо, имеющее фактическое право на дивиденды, должны представить налоговому агенту информацию согласно ст. 312 НК РФ;

- дивиденды по выпущенным российскими организациями ценным бумагам, перечисленные иностранным организациям, которые действуют в интересах третьих лиц (п. 9 ст. 310.1 НК РФ).

Весь налог, исчисленный по этой ставке с таких доходов, зачисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

Ставка 20% по налогу на прибыль

Размер этой ставки совпадает с размером основной ставки по налогу на прибыль. Однако она является специальной и применяется только в отношении прибыли:

- от добычи углеводородного сырья на новом морском месторождении организаций из п. 1 ст. 275.2 НК РФ (п. 1.4 ст. 284 НК РФ);

- контролируемых иностранных компаний (п. 1.6 ст. 284 НК РФ);

- иностранных организаций, прибыль которых не связана с деятельностью в РФ через постоянное представительство (кроме доходов от сдачи в аренду судов, самолетов и других подвижных средств и доходов от международных перевозок, операций с отдельными видами долговых обязательств из п. 4 ст. 284 НК РФ, а также дивидендов) (пп. 1 п. 2 ст. 284 НК РФ). Особенности налогообложения таких доходов указаны в п. 1 ст. 310 НК РФ.

Весь налог, исчисленный по этой ставке с такой прибыли, зачисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

Ставка 30% по налогу на прибыль

Эта ставка является повышенной. Она применяется к доходам по ценным бумагам (кроме дивидендов), выпущенным российскими организациями, права на которые хранятся на счетах депо (п. 4.2 ст. 284 НК РФ):

- иностранных номинальных или уполномоченных держателей;

- депозитарных программ.

К примеру, это может быть доход по облигациям, права на которые отражаются на счетах депо.

Такая ставка применяется, если депозитарию, который является налоговым агентом, не была дана информация в соответствии с п. п. 7, 8, 10, 12, 13 ст. 310.1 НК РФ (п. 9 ст. 310.1 НК РФ).

Ставка 30% по таким доходам действует в федеральный бюджет.

См. также:Как рассчитать налог на прибыль и отразить в бухгалтерском учете

Источник: http://urist7.ru/nalog/nalog-na-pribyl/kakie-stavki-primenyayutsya-po-nalogu-na-pribyl.html

Налог на прибыль в 2026 году

Налог на прибыль в 2020 году останется в том же размере. Однако, измениться может распределение суммы налога между федеральным и местными бюджетами, критерии возможности применения регионами понижающей ставки и методика расчёта налога.

Налог на прибыль в России

Обязанность, порядок и ставки уплаты налога на прибыль предусмотрены главой 25 Налогового кодекса РФ. Так ст. 246 вышеназванного нормативного акта устанавливает лиц, подлежащих налогообложению, к ним относят:

- Российских юридических лиц, ведущих предпринимательскую деятельность и применяющих общую систему налогообложения.

- Иностранных юридических лиц, которые непосредственно или через свои представительства осуществляют коммерческую деятельность на территории РФ.

Законом предусмотрены особенности уплаты налога на прибыль для некоторых юридических лиц, пользующихся специальными налоговыми режимами в связи с осуществлением определённых законодательством видов хозяйственной деятельности, а также ситуации, при которых предприятие может быть освобождено от уплаты налога на прибыль.

Объектом налогообложения является прибыль коммерческой структуры, то есть разница между доходами и расходами от ведения предпринимательской деятельности.

Ставка налога на прибыль для юридических лиц

Ставка налога на прибыль установлена ст. 284 Налогового кодекса РФ и в соответствии с последними изменениями в законодательстве составляет 20% из них:

- 3% от суммы налога выплачивается в федеральный бюджет;

- 17% поступает в бюджеты субъектов федерации.

Такая норма действует с 2017 года и в соответствии с №301-ФЗ будет продлена до 2024 года. Кроме общей ставки законодательством предусмотрены случаи применения дифференцированных ставок налога на прибыль для определённых категорий предприятий. В приведённой таблице содержатся основные виды специальных ставок:

| Для кого предусмотрена специальная ставка | Размер специальной ставки налога на доход |

| Организация, получившая статус резидента территории опережающего социально-экономического развития, осуществляющих социальное обслуживание граждан, а также образовательную и медицинскую деятельность. | 0% |

| Организации резиденты свободных экономических зон определённых законодательством | 2% |

| Организации, являющиеся резидентами свободных экономических зон, но ведущие предпринимательскую деятельность, в том числе и за её пределами | 13,5% |

| Организации, получающие прибыль от контролируемых ними иностранных компаний | 20% (в федеральный бюджет) |

| Иностранные организации, получающие дивиденды от акций российских компаний, а также от прибыли получаемой от участия в российских компаниях в другой форме | 15% |

| Российские компании, получающие дивиденды по акциям в иностранных организациях. | 30% |

Законодательство предусматривало, возможность использовать понижение ставки до 12,5% вместо 17% в части региональных отчислений с дохода на прибыль. Однако с 2019 года критерии применения пониженной ставки определяются на уровне федерального законодательства, а не нормативной базы субъектов федерации. В тех регионах, где до введения изменений была установлена понижающая ставка, ее действие разрешено продлить до 1 января 2023 года, в соответствии с принятыми изменениями предусмотренными ст. 2 №302-ФЗ.

Смотреть до конца! — ПРОЖИТОЧНЫЙ МИНИМУМ В 2020 ГОДУ В РОССИИ

Как посчитать размер налога на прибыль для предприятия

Способы и порядок расчёта размера налога на прибыль содержатся в Налоговом кодексе РФ. Для того чтобы вычислить с какой суммы будет выплачиваться налог вначале определяется сумма дохода.

Доход предприятия = полученная прибыль – расходы предприятия.

При определении дохода необходимо руководствоваться нормами Налогового кодекса, в котором определены понятие прибыли и расходов, их составляющих. Например, в ст. 270 НК РФ содержится перечень затрат не относящихся к расходам, к ним относят:

- Оплата штрафных санкций.

- Взносы в уставный (складочный) капитал.

- Обязательные платежи за загрязнение окружающей среды.

- Расходы на приобретение амортизирующего оборудования, достройку и переоборудование, реконструкцию, модернизацию объектов основных средств (законом предусмотрены исключения для некоторых видов таких затрат).

- Внесение средств на обеспечение гарантии выполнения обязательств.

- Оплата добровольных членских взносов и другие.

Если дохода нет или расходы превысили прибыль, то налог не уплачивается. После определения размера прибыли, из полученной суммы вычитают 3%, которые предназначены для уплаты в Федеральный бюджет. Далее, опять же из полной суммы полученного дохода вычитается 17% налога или пониженный процент ставки налога на прибыль, установленный в регионе.

При проведении расчётов предприятие может использовать один из выбранных способов: кассовый метод или метод начисления.

Сроки сдачи декларации по налогу на прибыль

Для установления сроков подачи отчётной документации и уплаты налога на прибыль в Налоговом кодексе РФ содержится определение понятия «налогового периода». В соответствии со ст. 285 НК РФ налоговый период составляет календарный год, в пределах которого установлены расчётные периоды:

- 9 месяцев календарного года (до 28 октября);

- полугодие (до 29 июля);

- первый квартал календарного года (до 29 апреля).

Налогоплательщик может перейти на оплату ежемесячных авансовых платежей с учётом фактически полученной прибыли, которая подлежит исчислению. Порядок и условия перехода на авансовые платежи предусмотрен ст. 286 НК РФ и зависит от размера дохода и источника его получения. Ежемесячные авансовые платежи уплачиваются в конце отчетного месяца, как правило, до 28 числа.

Налог на прибыль в 2020 году в Москве

До конца 2018 года региональные власти имели право устанавливать понижающую ставку налога на прибыль предприятий, находящихся на территории субъекта федерации, определять размер и критерии использования специальной льготной ставки. На уровне законодательства города Москвы в разные годы были установлены пониженные ставки в размере 12,5% налога на доходы для:

- Предприятий осуществляющих на территории города производство автомобилей и нефтяной отрасли.

- Юридических лиц реализующих на территории Москвы инвестиционные проекты, управляющих компаний технопарков и промышленных (индустриальных) парков.

- Общественных организаций членами, которых являются инвалиды и предприятий использующие труд инвалидов.

- Резидентов СЭЗ технико-внедренческого типа «Зеленоград».

С 2020 года городские власти не смогут расширить список налоговых льготников без учёта требований федерального законодательства. Но уже принятые нормы будут действительными до срока, указанного в законе субъекта федерации или 2023 года.

Изменения налога на прибыль: последние новости

В Государственной Думе РФ на рассмотрении комитетов находится несколько законопроектов. Один из них предусматривает перераспределение объёмов поступлений денежных средств от налога на прибыль в бюджеты вместо 3% в федеральный и 17% региональный, 13% и 7% соответственно. Однако, законопроект на нашёл поддержки в правительстве.

Так Первый заместитель председателя правительства РФ Антон Силуянов отметил: «Мы считаем, что принцип, когда более равномерные, более стабильные налоги остаются в муниципалитетах и субъектах Федерации, должен сохраниться. А более, может быть, подвижные, волатильные доходные источники, могут быть сконцентрированы на уровне субъектов Федерации». Размер самой ставки пересматривать в ближайшее время также не планируется.

Кроме этого Президент России предложил продлить нулевую ставку налога на прибыль в сферах образования, медицины, а также расширить перечень видов деятельности, в которых будет применяться льготная ставка.

Источник: https://zakon.world/nalog-na-pribyl-v-2020-godu.html

Налог на прибыль в 2018 году: какие действуют ставки, таблица значений

Хозяйствующий субъект, который был поставлен на учет как юрлицо, и применяющий такой режим налогообложения как ОСНО, должен в установленный сроки рассчитывать и уплачивать согласно законодательству в бюджет налог на прибыль. Этот платеж является налогом, уплачиваемым в два уровня бюджета — федеральный и региональный. Рассмотрим налог на прибыль в 2018 году, ставки и таблицу со значениями.

Кто уплачивает налог на прибыль

Налоговое законодательство устанавливает, что плательщиками налога на прибыль являются юридические лица, которые находятся на общей системе налогообложения. Физлица и предприниматели не являются плательщиками данного обязательного платежа.

Юридические лица могут быть российскими или иностранными фирмами. Последние уплачивают налог на прибыль, если они осуществляют на территории России свою деятельность через представительства и филиалы, а также в рамках международного договора, когда они признаются налоговыми резидентами.

Обязанность по уплате налога на прибыль распространяется как на предприятия коммерческого сектора, так и на некоммерческие и бюджетные организации при осуществлении ими деятельности по получению дохода для финансирования своей деятельности.

Организация может быть освобождена от уплаты налога в силу действующего законодательства. Для этого она должна применять вместо ОСНО специальные льготные режимы (ЕНВД, УСН, ЕСХН и т. д.) или участвовать с соблюдением определенных условий в проекте «Сколково».

Внимание! Также наделены освобождением от налога иностранные компании, которые задействованы в проведении чемпионата мира по футболу FIFA 2018. К ним относятся, в частности, футбольные ассоциации, производители медиапродукции, федерация FIFA и ее дочерние компании и другие.

По аналогичному принципу в 2014-2016 годах освобождались от уплаты налога иностранные компании, задействованные в проведении Зимних олимпийских игр в Сочи.

Налог на прибыль в 2018 году: ставки, таблица

НК РФ в статье 284 определяет общий размер ставки налога на прибыль, который составляет 20%. Налогоплательщик при этом должен осуществлять не только исчисление данного налога и производить самостоятельно распределение его при уплате между различными уровнями бюджетов, выступающих получателями данного обязательного платежа.

Законодательно установлено, что налог должен уплачиваться в федеральный и региональные бюджеты.

С 2017 года применяется новое соотношение ставок по налогу на прибыль в каждый из выше перечисленных бюджетов. Данное разграничение будет действовать до начала 2021 года.

Рассмотрим в таблице ставки налога на прибыль в 2018 году:

| Уровень получателя налога на прибыль | Ставка налога на прибыль | |

| До 2017 года | С 2017 по 2020 годы | |

| Федеральный (ст. 284 аб. 2 п. 1) | 2% | 3% |

| Региональный (ст. 284 аб. 3 п. 1) | 18% | 17% |

| в т. ч. льготные ставки для: -отдельных налогоплательщиков (ст. 284 аб. 4 п. 1) | Не менее 13,5% | Не менее 12,5% |

| -резидентов особых экономических зон (ст. 284 аб. 5 п. 1) | Не более 13,5% | Не более 13,5% |

Из таблицы видно, что региональные власти имеют право снижать свою часть налога для определенных категорий налогоплательщиков, учитывая существующие особенности осуществления деятельности и территориальные условия. Однако, у льготной ставки есть ограничение.

Льготная ставка по налогу

Для того чтобы в регионе применялась льготная ставка власти субъекта федерации должные принять соответствующее законодательство. Федеральные нормативные акты при этом устанавливают, что часть налога на прибыль, зачисляемая в республиканский бюджет, для установленных в региональном законодательстве налогоплательщиков не может быть ниже 12,5 %.

Кроме этого на определенна такая группа налогоплательщиков, которая осуществляет свою деятельности на территориях, признаваемых особыми экономическими зонами. Для них максимальная ставка налога определяется 13,5 %.

При этом такие ставки действуют:

- В отношении резидентов территории особых экономических зон.

- При осуществлении деятельности на территории особой экономической зоны, располагающейся в Магаданской области.

- При осуществлении деятельности в соответствии с законодательством соответствующего субъекта на территории Республики Крым и города федерального значения Севастополь.

В последних случаях для применения льготной ставки субъекты хозяйствования должны обеспечить раздельный учет показателей по:

- Доходам и расходам, при осуществлении деятельности в особой экономической зоне.

- Доходам и расходам, при осуществлении деятельности за пределами данных территорий.

Внимание! Однако, также нужно учитывать, что определенные категории налогоплательщиков, перечисленные законодательно, не могут пользоваться льготными ставками даже при ведении деятельности в особых экономических зонах. Например, при добыче углеводородного сырья.

Выше рассмотренные ставки налога на прибыль являются общими.

Для некоторых видов доходов организации налог на прибыль может исчисляться и уплачиваться по иным ставкам. Рассмотрим подробнее их.

В отношении процентов по ценным бумагам действует ставка налога на прибыль 0 %, если это государственные и муниципальные облигации выпуска до 1997 года, валютный облигационный займ 1999 года.

По ставке 9% облагаются проценты по муниципальным ценным бумагам со сроком не менее трех лет с выпуском до 2007 года, проценты по облигациям с ипотечным покрытием до 2007 года, и доходы учредителей доверительного управления ипотечного покрытия до 2007 года. Данный налог подлежит зачислению в федеральный бюджет.

По ставке 15% следует исчислять налог на прибыль по процентам по ценным бумагам участников союзного государства, субъектов РФ и муниципальным ценным бумагам, проценты по ценным бумагам, выпущенным в обмен на государственные бескупонные облигации, размещенные за пределами России, процентам по облигациям с ипотечным покрытием с выпуском с 2007, а также доходы учредителей доверительного управления после 2007 года.

По ставке 13% облагаются дивиденды российским организациям участников в уставных капиталах других юрлиц, дивиденды по акциям. При этом нужно учитывать, что если доля участия фирмы в уставном капитале более 50% и срок владения доли превышает 365 дней, действует ставка налога на прибыль 0%. Данный налог зачисляется в федеральный бюджет.

Если владельцем доли выступает иностранная компания, то ставка налога на ее дивиденды составляет 15%. Данное правило распространяется и на дивиденды по ценным бумагам наших организаций, которые учитываются на счетах депо у иностранных держателей.

В отношении же процентов по ценным бумагам российских компаний, учитываемых на счетах депо у иностранных держателей следует применять ставку налога 30%. Этот налог на прибыль нужно зачислять в бюджет России.

В 2017 году Минфин выпустил письмо, в котором установил, что ФНС не имеет полномочий накладывать на юридическое лицо штраф, если при платеже налог между бюджетами был распределен не верно. Такая ситуация может возникнуть из-за того, что после изменения соотношения ставок в региональном бюджете произойдет переплата, а в федеральный недоимка, либо наоборот.

Внимание! Однако Минфин указал, что штраф будет наложен только в том случае, если была занижена налоговая база, налог рассчитан неверно либо перечислен с опозданием. Если же налог уплачен вовремя и суммарно верно, но перепутаны ставки в бюджеты, штрафа быть не может.

Тем не менее исправить эту ошибку все же придется. Необходимо будет подать в ФНС официальное письмо, в котором попросить произвести зачет частей между собой.

Источник: https://buhproffi.ru/nalogi-i-vznosy/nalog-na-pribyl-stavki-tablitsa.html

Какую часть доходов придётся отдать в бюджет страны юридическим лицам: ставки налога на прибыль в 2026 году

Налог на прибыль – отчисления в казну, которые ежегодно производят организации, работающие на общей системе налогообложения. Процент отчисляется не от всей выручки, а с разницы между доходами и тратами.

Классическая ставка составляет 20%. Из них 17% идут в региональный бюджет, а оставшиеся 3% – в федеральный (п. 1 ст. 284 НК РФ). В отдельных случаях она может быть снижена или увеличена. Полностью освобождаются от налоговых пошлин предприятия, работающие по особому налоговому режиму (УСН, ЕСХН и пр.), а также налогоплательщики, обладающие отдельным статусом (например, члены резиденции “Сколково”).

Уровни ставок налога на прибыль

Все виды пошлин установлены Налоговым кодексом (ст. 284 НК). Они делятся на основные и специальные. Конкретный процент к оплате будет зависеть от типа налогообложения, вида деятельности компании, её статуса и пр.

Изменения законодательства для 2026 года

В 2019 году внесены очередные изменения в Налоговый кодекс, которые коснулись и налога на прибыль. Классическая ставка осталась прежней и составляет 20%. Изменения не затронули распределение налоговых платежей между бюджетами:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- 3% платится в федеральный бюджет;

- 17% – в казну субъектов страны.

Правило будет действовать до 2024 года (п. 1 ст. 284 НК РФ).

При этом с 2019 года в положение о ставках введён новый абзац, касаемый налоговых льгот.

Продлевается действие пониженных ставок, установленных субъектами РФ, самостоятельно. Если такая пошлина была утверждена законом региона до конкретного числа, то она применяется до этой даты, но не сможет действовать после 1 января 2023 года.

В то же время новый пункт предусматривает возможное повышение российскими регионами ставок, которые ранее были снижены (п. 1 ст. 284 НК РФ в ред. Федерального закона от 03.08.2018 N302-ФЗ). Повышение допустимо в течение 3 лет – с 2019 по 2022 годы.

При расчёте налога с 2019 года компании могут учесть траты, произведённые на покупку туристических путёвок (за исключением заграничных) для сотрудников (п. 1 ст. 284 НК РФ в ред. N 02-ФЗ).

Основные ставки налога на прибыль

Налог накладывается на все юридические лица (ООО, ЗАО и пр.), находящиеся на стандартной системе налогообложения. Это касается и иностранных компаний, которые:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- открыли постоянное представительство в России;

- получают основную прибыль от источника в Российской Федерации;

- являются налоговыми резидентами страны;

- фактически управляются из России.

Основная ставка установлена в размере 20% от прибыли. 17% из них идёт в региональную казну, а 3% – в федеральную.

Субъекты страны имеют право устанавливать свои размеры пошлин, поднимая и снижая их. Регулируют процесс местные законы (п. 1 ст. 284 НК РФ в ред. N302-ФЗ). Понижать при этом можно не ниже 12.5%.

Подлежит изменениям только региональная часть налога, федеральные 3% всегда остаются фиксированными.

Актуальные льготы по налогу на прибыль

Стандартная ставка может быть снижена применением льгот. Они могут предоставляться разными способами: уменьшением пошлины до 0%, выведением из-под налогообложения, предоставлением специальных пониженных ставок.

Не платят налог (то есть облагаются ставкой 0%):

- Компании, оказывающие медицинские и образовательные услуги. Предприятие должно заниматься лицензированной деятельностью, подпадающей под особый перечень, выделенный Правительством страны (Постановление Правительства РФ от 10.11.2011 N917). Льгота предоставляется вне зависимости от вида собственности (частная или государственная).

- Сельскохозяйственные предприятия. Организации должны соответствовать установленным Налоговым кодексом критериям (п. 2 ст. 346.2 НК РФ). При этом требуется применение общей системы налогообложения. Уплата единого сельхозналога (упрощённой системы) лишает предприятие права на льготу.

- Предприятия в сфере социального обслуживания

Источник: https://zakonguru.com/izmeneniya/nalog-na-pribyl.html

Ставка налога на прибыль

Ставки налога на прибыль организаций — это значение налогового обязательства, которое исполняют все фирмы на общей системе налогообложения (ОСН).

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Прибыль — не все заработанные деньги компании. Юридические лица платят налог на прибыль в федеральный бюджет; ставка зависит от того, чем занимается организация. Кроме того, часть налога на прибыль уходит в местные бюджеты. Разделение предусмотрено Налоговым кодексом. Рассмотрим подробнее, какая предусмотрена для организаций ставка налога на прибыль в 2019 году в Санкт-Петербурге и других российских регионах.

Понятие дохода и прибыли

Плательщики вправе уменьшить доход на расходы, которые понесли в том же периоде. В НК РФ приведены списки:

- доходов, которые учитываются в налоговой базе — ст. 249, 250 НК РФ;

- доходов, которые можно не учитывать (не облагать налогом на прибыль) — ст. 251 НК РФ ;

- расходов, которые вычитаются из доходов — ст. 252 — 269 НК РФ;

- расходов, которые нельзя вычитать — ст. 270 НК РФ.

С прибыли организации платят взнос в бюджет — налог на прибыль организаций: процент зависит от нескольких важных факторов.

Налог на прибыль: ставка основная

20% — постоянная величина основной ставки налога на прибыль в РФ для организаций и ИП. Сумму к уплате исчислять просто: величину выручки умножить на 20% или на 0,2.

Не вся сумма налога на прибыль зачисляется в один бюджет: 17% получает региональный, а 3% — федеральный (с 1 января 2017 года в силу п. 1 ст. 284 НК РФ). Эта норма действует до 2020 года.

Региональные власти вправе снизить основную налоговую ставку до 13,5% (и даже до 12,5 в 2017–2020 годах). Снижение касается той части, которая пойдёт в бюджет на местном уровне. А если учесть 3%, которые полагаются федеральному бюджету, минимальный процент в регионе — 15,5%.

Для информации: местные власти могут установить процент от 12,5 до 17%. Для некоторых категорий налогоплательщиков — резидентов ОЭЗ (особой экономической зоны) есть исключение — он не может превышать 13,5%.

Именно так распределяется налог на прибыль в 2019 году: ставка в Санкт-Петербурге, например, налога на прибыль, как и во многих других регионах, снижена до 12,5%, а иногда и до 0%:

- для организаций — резидентов особой экономической зоны на территории Санкт-Петербурга, — 12,5%;

- для организаций, состоящих на налоговом учете в СПб, осуществивших в течение года вложения в местное производство в размере 300 000 рублей, — 14,5%;

- для организаций, вложивших в местное производство в течение года 50 млн. рублей, — 12,5%;

- для организаций, участвующих в специальном инвестиционном контракте и производящих продукцию по списку, указанному в Законе Санкт-Петербурга от 14.07.1995 N 81-11, вложивших 750 млн рублей, — 0%.

ВАЖНО!

В ст. 284 НК РФ появился новый абзац, который говорит о том, что субъекты, прежде понизившие региональные ставки, с 2019 года имеют право их повысить (это изменение вступило в силу 1 января 2019 года).

Неосновные ставки налога на прибыль

По специальным ставкам организации платят в федеральный и местные бюджеты:

- компании с особым статусом (иностранные) или те организации, которые занимаются указанным в законе видом деятельности;

- организации-льготники (резиденты ОЭЗ);

- местные и зарубежные организации с дивидендов и процентов.

Для наглядности приведем специальные ставки в виде таблицы.

|

Размер налога на прибыль |

Кто использует |

|

20% |

иностранные фирмы без представительства в РФ; добытчики углеводородного сырья; контролируемые иностранные компании. |

|

10% |

иностранные фирмы без представительства для доходов от международных перевозок и сдачи в аренду транспортных средств. |

|

13% |

Российские организации: для дивидендов от местных компаний; для дивидендов от иностранных компаний; для дивидендов от акций по депозитарным распискам. |

|

15% |

иностранные фирмы для дивидендов российских организаций; владельцы государственных и муниципальных ценных бумаг по операциям с доходов по ним. |

|

9% |

организации для процентов по муниципальным ЦБ и др. доходам из пп 2 п 4 ст 284 НК РФ |

| 2% | резиденты ОЭЗ (особых экономических зон), возникшие после 1 января 2017 года; |

|

0% |

организации медицины и образования; резиденты ОЭЗ; участники региональных инвестиционных проектов; резиденты свободной ЭЗ в Крыму и Севастополе; резиденты территории опережающего социально-экономического развития; производители с/х продукции, не перешедшие на ЕСХН |

Как уже упоминалось, 3% от общей суммы поступает в федеральный бюджет. Не важно, составляет региональная ставка 17% или она уменьшена решением властей — 3% идут плюсом.

Пример: Налоговая база = 1 000 000 рублей.

Н/П = 1 000 000 * 20% = 200 000 рублей.

Из них по основной:

В федеральный бюджет = 1 000 000 * 3% = 30 000 рублей

В бюджет региона = 1 000 000 * 17% = 170 000 рублей.

По пониженной:

В федеральный бюджет = 1 000 000 * 3% = 30 000 рублей

В бюджет региона = 1 000 000 * 13,5% = 135 000 рублей.

В федеральный бюджет не всегда попадают только три процента суммы. Это происходит только при использовании основной ставки. А процент в бюджет, который компании отчисляют по неосновным ставкам, поступает в федеральный бюджет полностью.

Дивиденды

Это любой доход, который остается после уплаты процентов в бюджет; он распределяется между акционерами (участниками) пропорционально долям в капитале. Обычно они выплачиваются деньгами, но могут выдаваться и в виде акции или другого имущества. Если компания платит дивиденды участникам — физическим лицам, то она, как налоговый агент, обязана удержать и перечислить с них процент в бюджет. Но это касается уплаты НДФЛ. Налоговая ставка по НДФЛ и по налогу на прибыль с дивидендов в общем случае одинакова — 13%. Это упрощает расчет, но никак не влияет на уплату Н/П.

Если компания платит дивиденды участникам — юридическим лицам, то она рассчитывает и удерживает Н/П и отражает его в декларации.

Если же компания сама получала дивиденды, то полученной суммы она отчисляет Н/П

Формула расчета приведена в ст. 275 НК РФ. Если организация получала дивиденды от других компаний и одновременно выплачивала их своим участникам, то сумма госпошлины вычисляется по формуле:

Где НПД — Налог на прибыль с дивидендов; ДНУ — дивиденды, выплаченные участнику; ДНВУ — выплаченные всем участникам; ДПО — полученные организацией.

Разберем формулу на примере.

ЗАО «Серпантин» получило дивиденды от другой организации — 80 000 рублей. А также распределяет их между своими участниками. Распределение согласно долям в капитале: И. В. Ковалёв — 700 000 рублей (физ. лицо, гражданин РФ); ООО «Империя» — 400 000 рублей. Рассчитаем, сколько нужно удержать: НДФЛ с дивидендов И.В. Ковалёва — 700 000 * 13% = 91 000 рублей. На прибыль с дивидендов, выплаченных участнику, — ООО «Империя»:

ДНУ = 400 000 руб.ДНВУ = 400 000 + 700 000 = 1 100 000 руб.ДПО = 80 000 руб.

ЗАО «Серпантин» обязано удержать и перечислить в бюджет налог на прибыль с дивидендов участника — ООО «Империя» в размере 48 218 рублей.

Иностранные организации платят Н/П с дивидендов по повышенной ставке — 15%. Существуют и случаи льготного налогообложения — 0%.

Напомним, что ставка с 1 января 2015 года изменена с 9% на 13%.

|

Ставка |

Доходы в виде дивидендов |

|

13% |

по акциям, удостоверенным депозитарными расписками; полученных российскими организациями от российских и зарубежных фирм, не указанных в пп 1 п 3 ст 284 НК РФ. |

|

15% |

полученных иностранными фирмами: — по акциям российских организаций; — от участия в капитале компаний в иной форме. |

|

0% |

полученных российскими фирмами от иностранных и российских организаций при условии, что получающая фирма в моменту решения о выплате: — владеет не меньше, чем 50% уставного капитала выплачивающей фирмы 365 дней подряд; — владеет депозитарными расписками с правом на получение в сумме не меньше 50% общей суммы выплачиваемых дивидендов. |

Эффективная ставка налога на прибыль

Это общее усредненное значение, которое отражает суммарное число налогов со всех доходов организации. Называется она так, потому что помогает оценить эффективность работы и доходности организации любого рода, независимо от выбранной деятельности. Ее может использовать даже физическое лицо, чтобы посчитать сколько налогов в общей сложности платит по отношению к доходам.

Она представляет собой дробь:

- в числителе — сумма налога;

- в знаменателе — суммарный доход.

Производить расчет следует по формуле:

Где ЭСПН — эффективная ставка Н/П, УНП — уплаченный Н/П, (Д — Р) — доход уменьшенный на расход — выручка.

Приведем пример расчета.

ООО «Созвездие» получило доход за период в сумме 700 000 рублей. Расходы по налоговому учету составили 350 000 рублей. Но фактических расходов у организации было больше, поэтому в бухгалтерском учете сумма другая — 450 000 рублей. Налог на прибыль рассчитывается так:

(700 000 – 350 000) * 20% = 70 000 рублей

А эффективная ставка считается с учетом реальной прибыли, а не налоговой. В знаменателе указывают расход по бухгалтерскому учету — 450 000 рублей вместо 350 000 рублей.

ЭСНП ООО «Созвездие» равна 0,28 или 28%. Тогда как налоговая — 20%.

При расчете эффективной ставки чем больше окажется процент — тем хуже для организации. Это значит, что она платит больше налогов. На примере по расчету ЭСНП видно, что в реальности налоговая нагрузка ООО «Созвездие» на 8% выше, чем отражается в налоговом учете. Это происходит из за расходов, которые организация не смогла учесть при налогообложении.

Оценив налоговую нагрузку по факту при помощи ЭСНП, организация учтет это превышение по итогу в следующем периоде и оптимизирует расходы.

Новое в законодательстве

31 октября 2018 года в Государственную Думу поступил законопроект, предлагающий существенно перераспределить объемы поступлений в федеральный и региональный бюджеты (вместо 17 + 3 применить схему:13 + 7, соответственно, в федеральный и региональный бюджет).

Подробнее о реализации депутатской инициативы — в статье «Порядок уплаты налога на прибыль изменят».

Источник: https://ppt.ru/nalogi/na-pibyl/stavka