Налоговая амнистия физических лиц и ИП по налогам и страховым взносам в 2026 году

На ежегодной пресс-коференции 14 декабря 2017 года Путин сообщил о налоговой амнистии для физических лиц. В связи с этим был оперативно подготовлен и принят Федеральный закон, определяющий условия и порядок списания долгов по налогам.

По каким именно долгам граждан предусмотрено списание? Подпадают ли под амнистию транспортный налог и налог на недвижимость? Какую максимальную сумму долга спишут? Амнистируют ли задолженность по налогам индивидуальным предпринимателям? Что будет с недоимкой по фиксированным страховым взносам ИП? Подпадают ли под амнистию юридические лица? Куда, когда и с какими документами обращаться за аннулированием задолженности? Требуется ли писать заявление или приходить на комиссию? Подобного рода вопросы возникают у многих должников. Давайте разбираться.

Что такое «налоговая амнистия»

Понятие «налоговая амнистия» не раскрывается нормативных актах, но в среде налоговых юристов под данным термином чаще всего понимается освобождение налогоплательщика:

-

- от фактических обязательств по уплате (исчислению и уплате) налогов по тем или иным основаниям;

- ответственности за нарушения тех или иных обязательств, связанных с уплатой (исчислением и уплатой) налогов.

«Налоговой амнистией» также называют ряд мероприятий по предоставлению налогоплательщикам права уплатить суммы налогов, по которым истекли установленные налоговым законодательством сроки платежей. Об этом говорится Википедии. Приведем некоторые примеры налоговых амнистий, которые имели место в недавнем времени.

| Год | Амнистия |

| 1993 | Указом Президента была проведена налоговая амнистия. Юридические и физические лица могли открыто заявлять о своих недоимках и перечислять их в казну без последствий. Амнистия длилась месяц и 3 дня. |

| 2007 | – период амнистии распространялся на весь 2007 год;-в мероприятии могли участвовать только физические лица — ИП и обычные граждане;– к погашению предъявлялись доходы, полученные до 2006 года, т. е. в 2005 году. |

| 2015 | Государство позволило некоторым налогоплательщикам подавать специальные декларации с указанием своих активов в виде имущества и денежных средств, прежде хранимых тайно в течение полугода — июль-декабрь 2015 года. Основание: Федеральный закон от 08.06.2015 № 140-ФЗ. |

При этом стоит заметить, что амнистии прошлых лет предусматривали, что налогоплательщики были обязаны или уплатить в бюджет налоги без штрафных санкций или сдать декларацию о налогах.

При этом полного прощения задолженности не было. Поэтому широкомасштабными амнистиями назвать их можно «с натяжкой».

Однако характер новой налоговой амнистии иной – предусматривается полное прощение некоторых видов задолженности по налогам и страховым взносам.

Широкомасштабная амнистия объявленная Президентом

На пресс-конференции 14 декабря 2017 года В.

Путин заявил: «Налоговая задолженность, которая возникла на протяжении предыдущих многих лет в силу обстоятельств, которые даже с человеком иногда не связаны, в силу несовершенства нашей налоговой системы – эти задолженности касаются где-то 42 млн человек, и общий объем этой задолженности 41 млрд руб.

Я думаю, что нужно освободить людей от этих выплат, и сделать это нужно максимально дебюрократическим способом, без обращения человека в налоговые инспекции». Также Президент высказался и о необходимости списания задолженности с индивидуальных предпринимателей.

После этого заявления был подготовлен и в сжатые сроки принят Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».ожидается, нормы о прощении долгов вступят в силу 1 января 2018 года.

Скачать закон о налоговой амнистии

Но на кого же конкретно распространится налоговая амнистия и какие условия для списания задолженности? Какие справки и кому собирать? Разберемся в деталях.

Какие налоговые долги спишут физическим лицам и ИП

Сразу скажем, что налоговая амнистия затронула физических лиц и индивидуальных предпринимателей. Однако, для более ясного восприятия материала, поясним различие между этими категориями.

| Субъектами прав и обязанностей являются физические лица, а именно граждане обладающие право и дееспособностью. Правоспособность возникает с рождения у всех граждан без исключения, дееспособность после совершеннолетия. | Индивидуальный предприниматель (ИП) является физическим лицом, прошедшим определенную процедуру регистрации в таком качестве. Только получив такой статус, физлицо вправе осуществлять предпринимательскую деятельность, т.е. заключать сделки, с целью получения прибыли. При отсутствии статуса ИП, физлицо может совершать сделки, направленные только на удовлетворение собственных нужд. |

Далее рассмотрим, как именно «путинская» налоговая амнистия повлияет на «физиков» и ИП.

Налоговая амнистия для физических лиц

Перечислим основные виды имущественных налогов, которые обязаны самостоятельно платить физические лица:

| Вид налога | Кто платит |

| Транспортный налог | Транспортный налог обязан платить человек, на которого зарегистрировано транспортное средство, облагаемое этим налогом (абз. 1 ст. 357 НК РФ). |

| Налога на имущество | Платить налог на имущество должны все собственники недвижимости, которая является объектом налогообложения и находится в России. При этом не важно, кем является собственник: иностранным гражданином, гражданином России или лицом без гражданства (ст. 400 НК РФ). |

| Земельный налог | Земельным налогом облагаются земельные участки, которые находятся в собственности или принадлежат на праве постоянного (бессрочного) пользования, праве пожизненного наследуемого владения (ст. 388 НК РФ). |

Земельный и транспортный налоги, налог на имущество физических лиц граждане уплачивают на основании налоговых уведомлений. Также см. «Сводные налоговые уведомления в 2017 году: рассылка», «Формирование сводных налоговых уведомлений». Получая уведомления от ФНС люди, зачастую, видят в них начисленные налоги, а также задолженность по ним и накрученные пени.

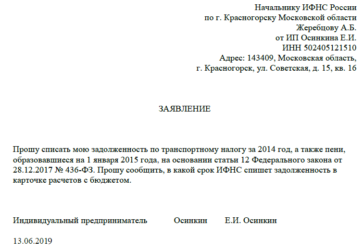

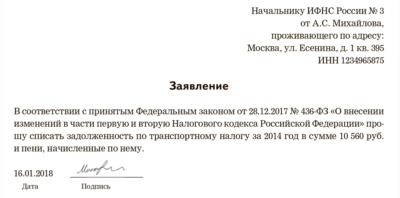

Все перечисленные налоги физических лиц попали под новую налоговую амнистию. Благодаря комментируемым поправкам полностью списывается недоимка по ним, образовавшаяся у «физиков» по состоянию на 1 января 2015 года. Также списанию подлежат пени, начисленным на эту недоимку (статья 12 комментируемого закона).

Заметим, что никаких особых условий для списания долгов по транспортному, земельному и налогу на имущество не предусмотрено, в частности:

- не имеет значения, является ли человек пенсионером или нет;

- не имеет значения размер доходов должника и его семьи;

- не имеет значения причина, по которой человек вовремя не заплатил налоги.

Также нет никаких ограничений по минимальной и максимальной сумме налогов – списанию подлежит вся недоимка по состоянию на 1 января 2015 года. А пени аннулируются по состоянию на дату принятия налоговой инспекцией (ИФНС) решения о списании.

Предположим, что у физического лица по состоянию на 1 января 2015 года имелась недоимка по транспортному налогу – 9000 рублей. К концу 2017 года на недоимку были начислены пени – 3447 рублей. Итого задолженность: 12 3447 рублей. Вся эта сумма попадет под «путинскую» налоговую амнистию.

Налоговая амнистия для индивидуальных предпринимателей

ИП может применять одну из пяти систем налогообложения и платить налоги в рамках этой системы. Перечислим основные налоги, которые платят бизнесмены.

| Налоговая система | Какие налоги уплачиваются ИП |

| Общая система (ОСНО) | С доходов от предпринимательской деятельности ИП платит НДФЛ и НДС. |

| Упрощенная система (УСН) | Вместо НДФЛ и НДС ИП платит один единый упрощенный налог (УСН). |

| «Вмененка» (ЕНВД) | Вместо НДФЛ и НДС предприниматель платит ЕНВД, который не зависит от реальных доходов. |

| Патентная система (ПСН) | Похожа на ЕНВД, но есть отличия по видам деятельности и условиям применения. Оплачивается стоимость патента. |

| Единый сельскохозяйственный налог (ЕСХН) | Могут применять только сельхозпроизводители. ЕСХН заменяет НДФЛ и НДС. |

Статья 12 комментируемого закона предусматривает списание налоговой задолженности индивидуальных предпринимателей. Предусмотрено, что признаются безнадежными к взысканию и подлежат списанию:

- недоимка по всем налогам по состоянию на 1 января 2015 года (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате связи с перемещением товаров через границу РФ);

- задолженность по пеням на указанную недоимку и задолженность по штрафам на дату принятия налоговой инспекцией решения о списании долгов.

Речь в отношении ИП идет о списании любых сумм налоговой задолженности. Так, например, налоговики будет обязаны списать долги на любую сумму, например, по УСН, ЕНВД или патентному налогу.

Также аннулируются все пени и штрафы. Никаких особых требований и условий для применения амнистии по налогам для ИП также нет.

То есть, сам факт наличия долга по налогам по состоянию на 1 января 2015 года сам по себе является основанием для амнистии.

Куда «физикам» и ИП обращаться для списания долгов

Задолженность физических лиц по транспортному, земельному и имущественным налогам будет приниматься налоговой инспекцией самостоятельно. Никаких заявлений и документов от человека для этого не потребуется. ИФНС по месту жительства физического лица (месту нахождения недвижимости и транспорта) пример решение о списании долгов на основании своих данных.

Решение о списании: что из себя представляет

Решение ИФНС о списании задолженности и пеней составляется в произвольной форме и должно содержать:

- Ф.И.О.;

- ИНН;

- Сведения о сумме недоимки и задолженности по пеням.

Такая же ситуация и ИП. Налоговики по месту жительства (или учета) ИП должны самостоятельно списать налоговые долги. Комментируемый закон не предусматривает, что предприниматели должны направлять в ИФНС заявления с просьбой о списании долгов.

За налоговыми инспекциями не закрепили обязанностей по информированию физических лиц и ИП о принятии решений об амнистии. В связи с этим, человек может и не узнать, что попал под налоговую амнистию и его долги “прощены”.

Однако полагаем целесообразным уточнить в своей ИФНС принято ли в отношении вас такое решение. Если да, то рекомендуем пройти сверку с ИФНС и получить соответствующий акт.

Если такое решение еще не принято, то поинтересуйтесь, когда налоговики это сделают.

Обратите внимание: если человек или ИП исправно платил налоги и никакой задолженности у него нет, то налоговая амнистия не является основанием для того, чтобы требовать возврата уплаченных налогов для «восстановления справедливости».

Налоговую амнистию также распространили на некоторые доходы физлиц

Налоговая амнистия» также объявлена в отношении доходов, полученных физическими с 1 января 2015 года до 1 января 2017 года, при получении которых не был удержан НДФЛ налоговым агентом и сведения о которых представлены налоговым агентом в ИФНС в виде справки 2-НДФЛ с признаком «2». Остановимся на этом подробнее.

Налоговый агент обязан удерживать НДФЛ с доходов физлиц. В справке 2-НДФЛ налоговый агент должен сообщить ИФНС, какие доходы выплатили физлицу за год и сколько налога удержали. При этом у справки 2-НДФЛ бывает два признака (разд. II Порядка заполнения справки 2-НДФЛ):

| Признак в 2-НДФЛ | Что означает |

| Признак 1 | В такой справке 2-НДФЛ отражается, какие доходы выплачены физлицу, сколько НДФЛ с них было начислено, удержано и перечислено в бюджет (п. 2 ст. 230 НК РФ). |

| Признак 2 | Такая справка 2-НДФЛ – это сообщение для ИФНС о том, что вы выплатили физлицу доход, но не смогли удержать с него налог (п. 5 ст. 226 НК РФ). |

Предположим, что организация «Стелла» вручила бывшему работнику подарок стоимостью более 4 000 руб. Подарок – это доход в натуральной форме, удержать с него НДФЛ сразу при выдаче не получится. В таком случае организация должна удержать НДФЛ из ближайшего денежного дохода, выплаченного этому человеку (п. 4 ст. 226 НК РФ).

Но поскольку человек уже не работает, удержать НДФЛ с доходов никак нельзя. Поэтому нужно сообщить об этом в инспекцию путем направления справки с признаком «2». Справку 2-НДФЛ с признаком «2» также нужно выдать физлицу (п. 5 ст. 226 НК РФ). Человек, в свою очередь, обязан самостоятельно сдать декларацию и уплатить налог.

Если этого не сделать, то человек становится должником по уплате НДФЛ.

Комментируемый закон дополняет перечень новыми необлагаемыми доходами – доходы полученные налогоплательщиками с 1 января 2015 года до 1 декабря 2017 года, при получении которых налоговым агентом не был удержан НДФЛ и была представлена в ИФНС справка 2-НДФЛ с признаком «2» (новый пункт 72 статья 217 НК РФ). По таким доходам налогоплательщикам не нужно подавать декларацию и платить подоходный налог.

Какие доходы не попали под амнистию

| Доходы в виде вознаграждений за выполнение трудовых или иных обязанностей, выполнение работ, оказание услуг. |

| Доходы в виде дивидендов и процентов. |

| Доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ. |

| Доходы в натуральной форме, определяемых в соответствии со статьей 211 НК РФ, в том числе подарки, полученные налогоплательщиками от организаций или индивидуальных предпринимателей. |

| Доходы в виде выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях. |

Источник: https://buhguru.com/effektivniy-buhgalter/nalogovaya-amnistiya-fizlitc-i-ip.html

Пени за неуплату налогов: процентная ставка и сроки оплаты

Пени – это неустойка, которую в денежном эквиваленте нужно выплатить за каждый просроченный день выплат. Эта штрафная санкция применяется в том случае, когда человек или компания из категории налогоплательщиков переходит в разряд должников. Сегодня мы рассмотрим, как и в каком объёме начисляются пени за неуплату налогов.

Пени за неуплату налогов

Пени на налоги: общая информация

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном.

Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату.

При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор.

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Уплачивая налог, человек должен озаботиться тем, чтобы деньги поступили в казну государства не позднее числа, указанного крайней датой оплаты. Уже со следующего дня начнёт «капать» пени.

Статья 75. Пеня

Важный момент! При уплате всех причитающихся налоговых сумм начисление пеней прекращается. То есть, цифра начисленной пени фиксируется в момент погашения долга, а если пени не были уплачены, то на них не начисляются дополнительные пени.

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику.

В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен.

Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Отметим, что с 2016 года в силу вступило решение о том, что налоговая вправе направить письмо, информирующее о налоговом долге гражданина, в адрес его работодателя или иного лица, выплачивающего доход (пенсию, стипендию).

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства

Сроки уплаты налогов по закону

В Российской Федерации с 2015 года действует закон, согласно которому фирмы и физлица обязаны уплачивать налоги не позднее, чем 1 декабря года, идущего за периодом отчётности. Соответственно, налоги за 2017 год должны быть уплачены в срок до 1 декабря 2018 года. Эта дата актуальна для всех типов налоговых сборов, включая НДФЛ.

Не позднее, чем за тридцать рабочих дней до указанной даты в адрес налогоплательщика поступает «письмо счастья» — документ, в котором сообщается о необходимости выполнить свою налоговую обязанность перед государством.

В случае, если налогоплательщик не уплатил полную сумму сбора, ему грозит санкция в виде денежного штрафа. В обычном случае необходимо выплатить штраф в размере двадцати процентов от суммы задолженности. Если же налоговые инспекторы имеют основания считать, что плательщик умышленно скрывается от уплаты, штраф вырастет до сорока процентов от суммы долга.

Что будет, если не платить в срок?

Налоговый орган имеет права подать в суд на должника, дабы взыскать сумму задолженности без его согласия. Судебным постановлением может быть предписано списать долг из имущества, укрывающегося от уплаты налогов лица, в том числе снять недостающую сумму с банковских счетов.

Лица, уклоняющиеся от налогов, будут обязаны возместить долг по решению суда

Обращение в суд правомерно в течение трёх лет с момента самого первого требования налоговой погасить задолженность. Возможны два варианта развития событий:

- Если сумма долга не превышает трёх тысяч рублей, представитель налоговой инспекции может подать в суд в течение полугода после истечения вышеназванного трёхлетнего срока.

- Если сумма долга свыше трёх тысяч рублей, налоговый орган может подать в суд спустя полгода после момента, когда сумма задолженности превысила три тысячи рублей.

Важный момент! Приказ суда может быть вынесен без вызова сторон и разбирательства, если предоставленная налоговым органом информация является очевидной и неоспоримой. При этом должник имеет двадцать дней с момента направления ему копии судебного приказа, чтобы представить возражения. Независимо от характера возражений приказ будет отменён, а дело будет рассматриваться с участием сторон.

Кто виноват, если уведомление об уплате налогов не дошло?

Если в указанный срок гражданин или представитель компании не получили налоговое уведомление, разбираться необходимо самостоятельно. Зная, что вы владеете имуществом, облагаемым налоговым сбором или имеете иные обязательства такого рода перед государством, вы самостоятельно должны обеспечить поступление денег в казну.

Неполучение письма из налоговой не является оправдательной причиной неуплаты налогового сбора или просрочки платежа. Если бумага не пришла, плательщик должен обратиться в ФНС по месту регистрации, чтобы уточнить сумму к уплате.

Статья №23 HK РФ гласит, что не позднее 31 декабря года, идущего за налоговым истёкшим периодом, каждый плательщик должен обратиться в налоговую службу и предоставить специалистам информацию о каждом объекте налогообложение, по поводу которого не было получено соответствующее уведомление. Если «письмо счастья» приходило ранее или лицо освобождено от уплаты налога в соответствии с какими-либо льготами, информацию сообщать не нужно.

Статья 23. Обязанности налогоплательщиков

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). | Формула расчёта пени для юрлиц по общему правилу |

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. | Формула расчёта пени для юрлиц для первых 30 дней просрочкиФормула расчёт пени для юрлиц начиная с 31 дня просрочки |

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Сумма налогового долга х Ставку рефинансирования ЦБ РФ на период просрочки х 1/300 х Количество дней, за которые просрочены платежи

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Важный момент! С начала 2016 года понятие «ставка рефинансирования» упразднено. Центробанк утверждает ключевую ставку, которая и соответствует упразднённому значении. По данным на март 2018 года значение ставки рефинансирования ЦБ РФ – 7,5 процентов. Учитывая этот факт, расчет пеней нужно производить отдельно за каждый период, если в это время размер ставки претерпевал корректировку.

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате.

То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать.

Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Возможно, Вас заинтересует информация о том, как вести учет пени по налогам. В представленном материале расскажем, какие существуют проводки по начислению и внесению средств по задолженности искомого вида.

Когда пени не начисляются?

Существует и несколько моментов, при наступлении которых пени не будет начисляться. К ним относятся:

- Переплата по искомому налогу, покрывающая ещё не внесённый платёж.

- Переплата по искомому налогу, перекрывающая сумму пени.

В случае, если переплата частично перекрывает образовавшийся долг, пени будет начислено только на разницу, а не на всю задолженность.

Переплатой называется сумма налоговых сборов, а также ранее уплаченных штрафов или иных взносов, которые плательщик перечислил в чрезмерном количестве или же налоговый орган взыскал чрезмерно. В этом случае переплата будет автоматически засчитана вместо недоимки или пени. Если человек знает о том, что на его счету имеются «лишние» деньги, предпринимать ничего ему не нужно – налоговые органы пересчитают цифры самостоятельно.

Рассмотрим на примере. Иван Сергеевич Семёнов владеет автомобилем «Хонда Фит» 2006 года выпуска, за который ежегодно платит около 900 рублей в качестве транспортного налога.

Если в 2017 году Семёнов заплатит сразу две тысячи рублей, ему не придётся оплачивать налог в 2018 году, соответственно, сумма пени начислена не будет – платёж пройдёт автоматически.

Если же Семёнов заплатил тысячу рублей в 2017 году вместо 900 рублей, а затем просрочил платёж на три месяца, уплачивать пени также не придётся. Почему?

Согласно формуле расчёта, пени будет начислено таким образом: (900 рублей х 8.25% х 1/300 х 16 дней) + (900 рублей х 7.75% х 1/300 х 56 дней) + (900 рублей х 7.5% х 1/300 х 19 дней) и составит 21 рубль 26 копеек, что полностью перекрывается переплатой в 100 рублей.

Подведение итогов

С таким понятием, как пени, граждане России сталкиваются не только применительно к коммунальным платежам, но и при неуплате налогов. Такая санкционная мера предусмотрена законодательством и является обязательной к уплате при просроченных налоговых выплатах.

Если налогоплательщик спохватился вовремя и погасил задолженность перед налоговой службой, сумма пени будет незначительной. Куда опаснее «забывать» про налоги юридическим лицам, которые выплачивают в казну крупные суммы.

Ведь чем больше долг и количество просроченных дней, тем выше будет пеня. Будьте внимательны!

Источник: https://nalog-expert.com/oplata-nalogov/peni-za-neuplatu-nalogov.html

Допустимые сроки на взыскание пеней по налогу

Реалии таковы, что хоз.субъекты являются основными нарушителями сроков расчетов по обязательным платежам в казну. Начисление пеней не всегда способствует обеспечению исполнения обязательств перед бюджетом вовремя и добровольно, что увеличивает сумму долга. Но важно понимать, до какого времени будет начисляться санкционная мера в 2019 году: до уплаты налога или есть для пени по налогам срок давности.

Срок давности по пеням

Пени – вариант неустойки, мера финансового характера, которая применяется, когда должное лицо не выполнило свою обязанность, основанную на законе (транспортный или земельный налог и т.д.) или на гражданско-правовом договоре:

- Аренды.

- Подряда.

- Об алиментах.

- Гос.контракту.

- Кредитному.

- Об оказании услуг ЖКХ.

- С застройщиком и т.д.

Исчисляется в процентном соотношении к величине основного долга за каждый день просрочки.

Среди физлиц самым распространенными случаями начисления подобной неустойки является просрочка оплаты коммунальных услуг или квартплата за занимаемое жилое помещение.

Также достаточно часто допускается просрочка уплаты транспортного, земельного или имущественного налога. У хозяйствующих субъектов начисление пени становится результатом несвоевременного расчета перед пенсионным фондом, налогами в бюджет и т.д.

Уклонения от исполнения финансовых обязательств приведет к начислению пени

Законодательное регулирование

В НК отсутствует норма, которая содержит конкретную формулировку относительно того, имеют ли пени срок исковой давности. Вместе с тем, данный институт расписывается в ГК РФ. В силу 196 статьи названного акта определено, что стандартный, единый для большинства правоотношений, трехгодичный срок давности не применяется по пеням на налоги.

В сфере налогообложения есть самостоятельные понятия: срок взыскания задолженности по пеням и т.д. и он же для применения мер ответственности. Это нетождественные термины и ставить между ними равенство нельзя. И уж тем более не следует сюда приписывать давность по уплатам налогов.

В силу 70 нормы НК РФ по результатам проверки фискальный орган выставляет официальную претензию о необходимости оплатить налог в 10-дневный срок, который следует сразу за днем обретения решением юридической силы.

Если по истечении 8 дней, а в некоторых случаях может быть больше, со дня получения требования исполнение не наступило, инспекцией должен решиться вопрос о взыскании. Когда оно применяется к счетам обязанного перед бюджетом в КФО, то сделать это необходимо, как только выйдет срок, оговоренный в требовании, в 2-месячный период.

Когда финансов на счетах недостаточно или сведения об их наличии отсутствуют вовсе, и в прочих случаях, которые предусмотрены п.7 ст.46 НК РФ, под взыскание вполне законно может попасть имущество. Решение об этом должно последовать в установленной форме на протяжении года, после выхода времени исполнения претензии о погашении задолженности.

Если решения принимаются с опозданием, то они переходят в разряд недействительных и нет необходимости их исполнять.

Судебные решения по пеням

В случае когда срок упущен, фискальная служба может и должна обратиться в суд с просьбой взыскать причитающиеся суммы, начисленные к уплате по обязательствам перед бюджетом.

Время, в которое нужно подать в суд, отличается. Если обращение намереваются наложить на:

- Счета контрагента, то есть полугодовой период. Отсчет начинается со дня, следующего за выходом срока для исполнения требования о погашении задолженности перед бюджетом.

- Имущество, то предоставлено 2 года. Течение начинается по общему правилу, после того как закончился срок для исполнения требования.

Взыскать долг можно через суд

Пропущенный срок и в первом, и во втором случаях можно восстановить судебным постановлением по ходатайству самой налоговой службы.

Эти сроки касаются только взысканий с хозяйствующих субъектов и индивидуальных предпринимателей. Когда обязанной стороной выступает гражданин – физическое лицо, то применяются те, что прописаны в 48 норме НК РФ.

Если и в эти рамки инспекция не управится и не обратится в суд, то она утрачивает соответствующее право и принудить произвести платежи должника не сможет.

Срок давности взыскания пени по налогам по суду отдельный и не связан с иными. Он не включен в рамки времени для привлечения к ответственности в пределах анализируемого законодательства. При этом весь процесс, если уже начат, не ограничивается давностью. Производство фемидой может быть начато вовремя, а решение вынесено уже за рамками установленного предела.

Давность по взысканию санкции в сфере налогообложения – временной диапазон, который начинается с даты, следующей за последним днем, когда возможно привлечение субъекта к ответственности.

Выход срока для наложения налоговых санкций связано не с судебным постановлением о взыскании, а с принятием проверочного акта ИФНС либо, если последний необязателен к составлению, с решением главы инспекции. Такое разъяснение дал КС РФ в своем апрельском постановлении №9 2005 года.

Разработан и применяется порядок определения недоимки, задолженности по пеням и т.д. безнадежными. До официального отнесения их к таковым, эти суммы учитываются ИФНС в числе задолженности плательщика и не удаляются из информ. базы данной службы.

Основанием, но не единственным, к признанию недоимки и прочих санкционных и иных долгов в бюджет, безнадежными и подлежащими списанию, является акт суда, по которому за фискальной службой прекращает числиться право взыскания этих сумм по причине выхода установленного срока их взыскания. Об этом же свидетельствует определение об отказе в восстановлении пропущенного срока.

Не стоит забыть о сроках, в течение которых можно взыскать долги

Правовые понятия

В 72 норме отечественного НК закреплено, что исполнение обязательств может быть обеспечено:

- Залогом.

- Поручительством.

- Пенями.

- Заморозкой трансакций по счетам в КФО.

- Арестом имущества.

Пенями признается сумма средств, которая насчитывается и подлежит уплате обязанным перед бюджетом лицом, если причитающийся налог уплачивается с пропуском срока, который установлен действующим законодательством. Их внесение должно происходить одновременно или уже после полной уплаты основного долга – начисленного налога. Это правило зафиксировано в статье 75 НК РФ.

Следует отличать задолженность от недоимки, поскольку на величину последней не начисляются пени. Под ней подразумевается сумма, которая возникла при реализации письменных инструкций о порядке исчисления и внесения фискального сбора.

Разъяснения должны исходить от уполномоченного и компетентного гос. органа, необязательно налогового. Сюда же входят и случаи приостановления трансакций по счетам или ареста собственности по воле суда или инспекции.

Весь период действия таких мер освобождается от начисления санкций.

Правила, которые применяются для взыскания пени и недоимки согласно п.6 чт.75 и п.9 ст.46 кодекса, одинаковые.

Удержание пеней, возможно принудительно из финансов, размещенных должником в КФО.

Это не распространяется на те случаи, когда уплата пусть и просроченного налога произведена добровольно после самостоятельно произведенного расчета или выставленной претензии ИФНС в трехмесячный период со дня выявления недоимки.

Принудительный механизм возможен в двухмесячный промежуток времени, который начинает исчисляться с момента выхода срока, прописанного в претензии.

Если своевременно это не сделали, то действовать следует в рамках судопроизводства, хотя такой вариант также ограничивается. По п.3 ст.46 НК РФ налоговой дается 6 месяцев, после истечения срока для самостоятельного принудительного исполнения обязательства, которое указано в требовании.

Начисление пеней происходит в соответствии с кодексом

Нормой 47 названного акта также предусмотрена возможность взыскивать как само неисполненное обязательство, так и пени и штрафы за счет прочей собственности имущества должника.

Начисление пеней после пресекательного срока

Пресекательным именуется отрезок времени, в силу закона предоставленный для выполнения конкретного действия, нужного для сохранения за лицом своего права или защиты интересов. Цель данного срока также отличается от срока исковой давности, в том числе по пеням в налоговую.

Ведь если последнее закончилось, само право никуда не девается и продолжает существовать, но лицо не может его осуществить с помощью принудительных инструментов. Когда заканчивается пресекательный срок, то право уже отсутствует.

В большинстве ситуаций не допускается его увеличение или прерывание.

Основания для исключения пеней

Опираясь на сущность пресекательного срока, очевидно, что как только он выходит, налоговая теряет права взимать пени и отражать задолженность на лицевом счету в федеральной базе. Но практика показывает, что суды не считают, что сведения из информ. базы подлежат удалению.

По мнению суда, которое основано на 44,45,59 нормах НК и правительственном постановлении №100, задолженность по пеням переходит в разряд безнадежной, только когда юридическое лицо перестало существовать – ликвидировалось. Иных оснований налоговое законодательство для исключения пеней не предусматривает.

Последовательность отнесения недоимок и пеней к безнадежным к взысканию и их списание прописано в правительственном постановлении №100 от 12.02.2001. Оно касается не только сумм, которые висят перед федеральным бюджетом, но и страховых взносов в гос.внебюджетные фонды.

Получается, что оснований практически нет и сведения о них в базе будут числиться постоянно, если только субъект не прекратит свое существование или не рассчитается.

О пени по налогам и не только можно узнать из видео:

Источник: https://MoyDolg.com/peni/po-nalogam.html

Недоимка по налогам — что это такое и какие последствия?

Недоимка по налогам — это просроченная задолженность юридических и физических лиц по платежам в бюджет. Рассмотрим в нашей статье подробно, что это — недоимка по налогам, а также какие негативные последствия она за собой влечет для организаций и предпринимателей.

Что такое недоимка по налогам

Когда возникает недоимка по налогам

Каковы последствия возникновения недоимки

Каков порядок взыскания недоимки налоговыми органами

Когда возможно списание недоимки по налогам

Итоги

Что такое недоимка по налогам

Если юрлицо или индивидуальный предприниматель пропустит срок уплаты налогов или страховых взносов, нарушив тем самым налоговое законодательство (абз. 2 п. 1 ст. 45 НК РФ), то у него образуется долг перед бюджетом. Это недоимка по налогам (страховым взносам), то есть в данном случае задолженность (п. 2 ст. 11 НК РФ).

О том, за какие нарушения возникает ответственность и каковы ее размеры, читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

Кроме того, бывают ситуации, когда, проверяя налогоплательщика, инспекторы обнаруживают излишне возмещенную ему сумму налогов из бюджета, например, по НДС. И это недоимка по налогам тоже.

Возместить из бюджета можно следующие налоги:

- НДС, когда сумма вычетов превысит сумму исчисленного налога, в том числе с учетом сумм налога, подлежащих восстановлению (п. 2 ст. 173 НК РФ);

- акцизы, когда сумма налоговых вычетов окажется больше суммы акциза, исчисленной по операциям с подакцизными товарами — объектами налогообложения по ст. 182 НК РФ (п. 1 ст. 203 НК РФ).

О незаконном возмещении НДС и последующей ответственности за это читайте в материале «Что такое незаконное возмещение НДС и какая за это ответственность?».

Когда возникает недоимка по налогу

Недоимка по налогу возникает уже на следующий день после нарушения установленного законодательством срока уплаты налога в бюджет.

Если недоимкой признается излишне возмещенная сумма налога, тогда днем ее образования будет являться (абз. 4 п. 8 ст. 101 НК РФ):

- тот день, когда налогоплательщик фактически получил возмещенную сумму налога из бюджета, в случае перечисления средств из бюджета на расчетный счет;

- день, когда было вынесено решение о зачете суммы налога, в случае проведения зачета по налогам.

О процедуре возмещения читайте в статье «Как возвращается НДС: схема возврата (возмещения)?».

Каковы последствия возникновения недоимки

Перечислять налоги нужно всегда вовремя, иначе возможны последствия — это недоимка по налогам, а также начисление пеней.

Недоимка может быть погашена налогоплательщиком в добровольном порядке. Однако кроме самого налога нужно будет также перечислить пени в бюджет, рассчитанные с учетом количества дней просрочки платежа.

Если налогоплательщик не погасит самостоятельно свою задолженность в виде недоимки по налогу и пеней перед бюджетом, то налоговики будут взыскивать эти суммы уже в принудительном порядке.

В случае невозможности взыскания недоимки по налогам и пеней с налогоплательщика налоговые органы могут списать эту задолженность как безнадежную.

Каков порядок взыскания недоимки налоговыми органами

Рассмотрим порядок взыскания с налогоплательщика задолженности перед бюджетом по шагам.

Шаг 1. При обнаружении недоимки по налогам налоговый орган должен выставить должнику требование об уплате налога, пеней, штрафов, процентов в следующие сроки:

- Если недоимка по налогу выявлена в ходе налоговой проверки, то не позднее 20 рабочих дней с того момента, когда вступило в силу решение, вынесенное по итогам проверки (п. 6 ст. 6.1, пп. 2, 3 ст. 70, п. 1 ст. 87, пп. 7, 9 ст. 101 НК РФ).

- Если недоимка выявлена вне рамок проверок налогоплательщика, то срок направления требования будет зависеть от суммы задолженности (пп. 1, 3 ст. 70, п. 10 ст. 101.4 НК РФ). Так, при задолженности в 500 руб. и более требование должно быть направлено в течение 3 месяцев со дня выявления недоимки, а при задолженности менее 500 руб. — в течение 1 года со дня выявления недоимки.

Шаг 2. Налогоплательщику необходимо исполнить требование в течение указанного в нем срока (п. 6 ст. 6.1, абз. 4 п. 4 ст. 69 НК РФ). Минимальный срок, в который ему необходимо уложиться с погашением недоимки по налогам, пеням и пр., составляет 8 рабочих дней с момента получения. Если требование должником не исполняется, то:

- Согласно п. 3 ст. 46 НК РФ не позднее 2 месяцев после окончания срока исполнения требования налоговым органом выносится решение о том, чтобы взыскать задолженность со счетов должника, открытых в банковских и кредитных учреждениях. Отметим, что если речь идет о консолидированной группе налогоплательщиков, то срок вынесения указанного решения налоговым органом продлевается до 6 месяцев с того момента, когда истек срок исполнения требования, направленного ответственному участнику группы (подп. 5 п. 11 ст. 46 НК РФ). Порядок взыскания задолженности со счетов налогоплательщика регламентируется ст. 46 НК РФ. Если денежных средств на банковских счетах нет или их недостаточно для погашения задолженности, необходимо перейти к шагу 3.

О том, с каких счетов налогоплательщика может быть взыскана задолженность по налогам и сборам, читайте в материале «С каких счетов налоговики могут произвести взыскание?».

- По истечении 2, но не позднее 6 месяцев после окончания срока исполнения требования об уплате недоимки, пеней, штрафов и пр. налоговый орган вправе подать заявление в арбитражный суд, чтобы взыскать с налогоплательщика необходимую сумму задолженности. Срок подачи заявления, касающегося взыскания задолженности с участников консолидированной группы налогоплательщиков, продлевается до 6 месяцев после истечения 6-месячного срока бесспорного взыскания задолженности с банковских счетов указанных лиц (подп. 5 п. 11 ст. 46 НК РФ). Обратим внимание на то, что если инспекция по уважительным причинам пропустила срок подачи данного заявления, суд может восстановить его (абз. 1 п. 3, подп. 5 п. 11 ст. 46 НК РФ, ст. 117 АПК РФ).

- Не позднее 6 месяцев после окончания срока исполнения требования налоговый орган подает заявление в арбитражный суд с тем, чтобы взыскать с налогоплательщика необходимую сумму задолженности в тех случаях, что предусмотрены подп. 1–4 п. 2 ст. 45 НК РФ. В соответствии с положениями подп. 2 п. 2 ст. 45 НК РФ в указанном случае налоговики имеют право обратиться в суд, только если недоимка выявлена в ходе налоговой проверки и числится за должником более 3 месяцев. Бесспорное взыскание недоимки в подобных ситуациях невозможно.

Шаг 3. Если взыскать задолженность за счет денежных средств должника не удается, то:

- Инспекция не позднее 1 года после окончания срока исполнения требования об уплате задолженности выносит решение о ее взыскании за счет имущества налогоплательщика (п. 7 ст. 46, п. 1 ст. 47 НК РФ). Взыскание недоимки, пеней и пр. за счет имущества производится в порядке, предусмотренном ст. 47 НК РФ.

- В период от 1 года до 2 лет после истечения срока исполнения требования налоговики обращаются в суд с заявлением о взыскании с налогоплательщика требуемой задолженности. Если инспекция по уважительным причинам пропустит срок подачи указанного заявления, то судом он может быть восстановлен (абз. 3 п. 1 ст. 47 НК РФ, ст. 117 АПК РФ).

Подробнее о процедуре взыскания читайте здесь.

Когда возможно списание недоимки по налогам

Если срок исковой давности по задолженности перед бюджетом истек, то налоговики не смогут обязать должника заплатить недоимку, несмотря на то что задолженность так и будет числиться за ним. Однако если такая задолженность будет признана безнадежной к взысканию, то она может быть исключена из карточки по расчетам с бюджетом.

Согласно подп. 1–4.1 п. 1 ст. 59 НК РФ безнадежной признается задолженность в следующих случаях:

- при ликвидации компании;

- при признании банкротом индивидуального предпринимателя;

- в случае смерти физического лица, если он являлся должником по налогам и сборам;

- при наличии судебного решения, в соответствии с которым налоговые органы не имеют права требовать уплаты недоимки по налогам, пеней и пр. с должника;

- при вынесении судебным приставом постановления о завершении производства по исполнительному документу с возвратом взыскателю такого документа (пп. 3, 4 ч. 1 ст. 46 федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»), при условии, что возникла данная задолженность более 5 лет назад, в приведенных ниже случаях:

- размер задолженности равен или ниже размера требований к должнику, установленного законодательством РФ о несостоятельности (банкротстве) для возбуждения производства по делу о банкротстве;

- суд возвращает заявление о признании должника банкротом или прекращает производство по делу о банкротстве ввиду отсутствия средств, необходимых для компенсации судебных издержек на проведение процедур, применяемых в деле о банкротстве.

О ликвидации ООО, имеющего налоговые долги, читайте в статье «Ликвидация ООО с долгами перед налоговой».

Итоги

Недоимка по налоговым платежам возникает в случае нарушения сроков их оплаты. Признается она с первого дня, наступающего после даты, определенной как крайний день срока платежа. Следствием ее являются пени, начисляемые за каждый день просрочки.

Если налогоплательщик не гасит недоимку и пени добровольно, ИФНС прибегает к процедуре принудительного взыскания. В определенных ситуациях задолженность признают безнадежной.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/otvetstvennost/nalogovaya_otvetstvennost/nedoimka_po_nalogam_chto_eto_takoe_i_kakie_posledstviya/