Есть ли срок давности по уплате транспортного налога

Владелец транспортного средства имеет обязанность своевременно и в полном объеме оплачивать транспортный налог, который определяется на основании мощности (двигательной тяги и так далее) автомобиля (воздушного судна, водного судна и так далее).

Обязанность уплаты налога на движимое имущество закреплена главой 28 Налогового Кодекса РФ. Существует ли определенный период, за который уже нельзя взыскать налог с налогоплательщика и сколько времени составляет этот период, читайте далее.

Что означает

Итак, транспортный налог оплачивается и физическими, и юридическими лицами, если для отдельных категорий налогоплательщиков не предусмотрены региональным законодательством какие-либо льготы (освобождение от оплаты, оплата в меньшем размере и так далее).

Сумма регионального налога для физических (частных) лиц рассчитывается на основании данных, предоставленных Госавтоинспекцией, сотрудниками налоговой службы самостоятельно.

После проведения расчета владельцу транспортного средства направляется налоговое уведомление, в котором установлены сумма и срок уплаты регионального сбора.

Оплачивать транспортный налог в полном объеме необходимо до 1 декабря следующего года (статья 363 НК РФ).

Юридические лица занимаются расчетом транспортного налога самостоятельно. До 1 февраля следующего года в ФНС по месту регистрации предприятия предоставляется налоговая декларация с подробным расчетом и квитанциями об оплате.

Как правило, оплата регионального сбора производится частями один раз в квартал (статья 363.1). Окончательный расчет за определенный налоговый период производится не позднее 10 февраля (иные сроки уплаты могут быть установлены региональным законодательством).

После того, как истекут указанные сроки, у налогоплательщика возникает недоимка по транспортному налогу, иными словами образуется задолженность перед государством, являющаяся правонарушением (статья 122 НК РФ).

Для взыскания неоплаченной суммы налога налоговые органы могут:

- направить налогоплательщику требование об устранении образовавшейся задолженности;

- обратиться в судебные органы с исковым заявлением об уплате недоимки.

Однако следует учитывать, что ФНС имеют право взыскивать недоимку по налогам исключительно за определенный период времени, который в действующем законодательстве именуется сроком давности (статья 113 НК РФ).

Существует ли

Для ответа на часто задаваемый вопрос «Есть ли срок давности по транспортному налогу?» необходимо подробно ознакомиться со статьей 363 НК РФ.

В ней указывается следующее:

- уплата налога на движимое имущество производится по месту регистрации транспортного средства. Не зависимо, в каком регионе находится автомобиль (катер, скутер, воздушное судно и так далее) в данное время производить оплату необходимо по правилам региона регистрации и налог так же будет зачислен именно в этот региональный бюджет;

- сроки уплаты налога устанавливаются местными законодательными органами, но не могут назначаться ранее сроков, указанных в государственном законодательстве. Для физических лиц срок оплаты установлен на 1 декабря, а юридические лица обязаны производить уплату авансовыми взносами ежеквартально. Окончательный срок для оплаты налога предприятиями – 10 февраля;

- основанием для оплаты налога частными лицами является отдельное налоговое уведомление, а юридическими лицами – налоговая декларация;

- уведомление о сборе налогов может содержать требование об оплате налога за предшествующие налоговые периоды, но не более срока давности, который установлен по региональному сбору.

Таким образом, при оплате налога на движимое имущество так же определен конкретный срок давности.

Какой срок исковой давности по транспортному налогу

Итак, срок давности по уплате транспортного налога физическим лицом и юридическими лицами определяется статьей 363 Налогового Кодекса.

В этой статье указано, что допускается выдача налогового извещения не более чем за три предшествующих периода.

Это означает, что срок давности по налогу на движимое имущество составляет 3 года, так как в соответствии со статьей 360 НК РФ налоговым периодом признается календарный год.

Например, при уплате налога за 2019 год и выявлении недоимки за предшествующие периоды органы налоговой службы имеют возможность взыскать с налогоплательщика неоплаченные суммы за 2015, 2014, 2013 года, но не более.

Какие могут возникнуть спорные моменты

Недоимка по налогу может возникнуть вследствие следующих факторов:

- ошибки при проведении расчетов сотрудниками налоговой службы или предприятия;

- не верно предоставленной в налоговой орган информации о принадлежности и иных характеристиках движимого имущества;

- неуплата налога налогоплательщиком.

Взыскание задолженности может осуществляться:

- путем направления требования об оплате недоимки с указанием начисленных штрафных санкций, пени, сроков уплаты (статья 69 НК РФ). Извещение должно быть направлено не позднее 3 месяцев (сумма задолженности более 500 рублей) или 1 года (сумма долга менее 500 рублей) со дня выявления правонарушения налогового законодательства;

- путем обращения в суд. То есть налоговой службой подается исковое заявление, ответчиком по которому является налогоплательщик, проигнорировавший требования по уплате налогов (транспортного, земельного, НДФЛ и так далее).

Если исковые требования будут удовлетворены, то недоимка может быть погашена за счет личного имущества налогоплательщика – нарушителя.

При оплате транспортного налога и взыскании недоимки за предшествующие налоговые периоды могут возникнуть некоторые спорные моменты:

- Налогоплательщик получает уведомление на уплату транспортного налога за 2019 год. В этом же извещении предъявляется требование об уплате недоимки за 2013 год. В первую очередь необходимо в указанный срок произвести оплату налога за отчетный период, то есть 2019 год. Далее необходимо разобраться в причинах образования недоимки и если все правильно, то реализовать и это требование.

- Полученное уведомление содержит требование об оплате налога те только за отчетный период, но и за год, с момента наступления которого прошло 5 лет. По истечении времени, являющееся сроком давности такое требование не является законным и чтобы удалить образовавшуюся задолженность необходимо обратиться в суд.

- Вместо налогового уведомления плательщик получает судебное решение о взыскании недоимки за последние 3 отчетных периода с дополнительным требованием оплатить штрафные санкции и начисленные пени. На обжалование судебного решения отводится 10 дней.

Если налогоплательщик не согласен с предъявленными требованиями, то решение суда подлежит обжалованию.

А если налог действительно не оплачивался в течение указанного периода, то предъявленные требования целесообразнее удовлетворить, чтобы не возникало дополнительных проблем.

Как защитить свои интересы при взыскании недоимок за большой период времени

Многие налогоплательщики не знают, как законным способом защитить свои интересы при взыскании недоимок.

Специалисты рекомендуют действовать следующим образом:

- найти все квитанции об оплате транспортного налога за указанные в налоговом уведомлении периоды. Квитанции об оплате должны храниться три года (целесообразнее их оставлять на более продолжительный период). Поэтому подобрать документы, если налог на движимое имущество действительно был оплачен, не составит труда;

- обратиться в налоговую инспекцию с просьбой о проведении проверки по данному вида налога за такой-то период. Для этого необходимо подать письменное заявление, к которому приложить квитанции об оплате и копии документов, подтверждающих собственность на автомобиль или иное движимое имущество. Как правило, на проведение проверки требуется не более 10 дней и вопрос (при наличии всех указанных документов) решается в пользу налогоплательщика;

- если в результате проверки выявлены нарушения со стороны налогоплательщика, но все требования по оплате налога были удовлетворены вовремя (например, причиной может быть неправильное указание реквизитов получателя платежа), то для отстаивания своей правоты надо обращаться в суд.

К исковому заявлению так же прикладываются все документы об оплате и собственности на движимое имущество, а так же ответ налоговой службы, полученный в результате проведения проверки.

Указанная схема является общей для всех случаев. Однако при ее использовании следует помнить, что получить положительное решение можно исключительно в том случае, если со стороны налогоплательщика отсутствует правонарушение, то есть транспортный налог за указанные периоды был оплачен в указанное время.

Если налог действительно не оплачивался, то во избежание конфликтов, увеличения штрафных санкций и наложения иных видов наказания, предъявленные требования лучше удовлетворить в полном объеме.

Как списать долги

После вынесения решения судом или проверки, проведенной налоговыми органами необходимо списать долг по транспортному налогу, чтобы в дальнейшем не возникло путаницы.

Как это сделать:

- в первую очередь обратиться непосредственно в региональный орган налоговой инспекции с просьбой списать долги на основании решения суда или результата проведенной проверки. Сотрудник учреждения обязан внести соответствующие изменения в личную карточку налогоплательщика;

- если в ФНС отказываются вносить изменения, то требуется повторное обращение в суд. В результате судебного решения налоговая служба будет обязана внести изменения и указать, что недоимка полностью погашена или списана.

После проведения указанных операций рекомендуется следить за правильностью начисления налогов, своевременного прохождения оплаты и списания долгов.

Для этого необходимо получить доступ к личному кабинету на сайте Федеральной налоговой службы. Сделать это можно после получения уникального логина и пароля в региональном отделении ФНС, обслуживающем район проживания налогоплательщика.

Несвоевременная оплата транспортного налога может привести не только к начислению пени и наложению штрафных санкций, но и к ограничению регистрационных действий с движимым имуществом.

Это означает, что до полного погашения образовавшееся задолженности собственник автомобиля, мотоцикла, скутера и так далее не сможет продать, подарить и совершить любые иные действия с собственным имуществом.

Кроме этого санкциями в отношении нарушителя налогового законодательства могут быть и запрещение выезда из страны, наложение запрета на иное имущество и так далее. Поэтому важно своевременно и в полном объеме оплачивать транспортный налог.

: Принудительное взыскание транспортного налога

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://avtopravozashita.ru/transportnyj-nalog/kak-oplatit/srok-davnosti-po-uplate-transportnogo-naloga.html

Срок давности по налогам физических лиц на транспорт

Последнее обновление 2019-03-11 в 11:19

Бытует мнение, что срок исковой давности по транспортному налогу составляет 3 года. Но так ли все просто — разберемся в статье.

За какой период могут взыскать транспортный налог?

Чтобы разобраться, каков срок давности взыскания транспортного налога, необходимо изучить статьи части первой Налогового кодекса России, т. к. в ней приведен подробный регламент действий ИФНС при возникновении у лица недоимки и неустойки для их взыскания.

Первый срок, который важен в этом вопросе, — срок действия транспортного налога за календарный год. По ст.363 НК РФ уплатить налог нужно до 1 декабря года, наступившего после года возникновения обязательства. Вам придет уведомление за месяц до этой даты, т. е. 1 ноября либо ранее. Вид уведомления:

.

Важно!

Если уведомление вам не пришло, вы обязаны обратиться в ИФНС за разъяснениями.

Если к 1 декабря (либо первому рабочему дню, если 1 декабря выпало на выходной) вы не заплатили сумму, она превращается в недоимку — задолженность. Со следующего дня на нее начисляется пеня согласно ст.75 НК РФ, а также за просрочку вас могут оштрафовать по ст.122 НК РФ — в размере 20% от недоимки, но не менее 1 000 рублей.

В течение 10 рабочих дней вы будете проинформированы о наличии долга. Далее срок давности по налогу на автомобиль зависит от дальнейших полномочий и действий ИФНС.

В течение 3 месяцев с просрочки, т. е. примерно до 1 марта, нарушителю высылается требование об уплате долгов согласно ст.70 НК РФ. Оно имеет такой вид:

Если сумма долга вместе с пеней и штрафами (все по одному налогу за один период) меньше 500 рублей, то требование может быть выслано в течение года. Как правило, в требовании указывается срок его исполнения — 8 рабочих дней, но инспектор может установить и более продолжительный срок.

Срок исковой давности по задолженности по транспортному налогу зависит от просрочки высланных нарушителю требований:

- если после истечение установленного в требовании срока плательщик не исполнил его, а сумма долга больше 3 000 рублей, то ИФНС направляет иск в суд для взыскания задолженности с имущества нарушителя в течение 6 месяцев;

- если же после истечения установленного в требовании срока плательщик не исполнил его, а сумма долга меньше 3 000 рублей, то ИФНС подает иск в суд в течение 6 месяцев с даты, когда сумма превысила этот лимит (за счет пеней) в трехлетнем периоде;

- если же после истечение установленного в требовании срока плательщик не исполнил его и с даты просрочки прошло 3 года, а сумма так и не превысила 3 000 рублей, то иск подается по истечении этого трехлетнего периода.

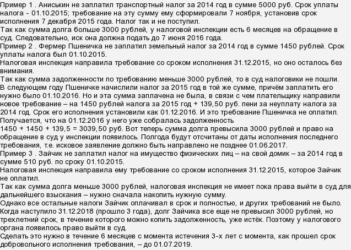

Пример 1

Киселев Роман не заплатил транспортный налог в 2018 году. Ему пришло требование 30 января 2019 года с установленным сроком до 12 марта.

Ситуации:

- если сумма долгов у Кисилева больше 3 000 рублей, то ИФНС вправе подать иск до 12 сентября этого года;

- если сумма долгов меньше 3 000 рублей и превысила эту отметку, допустим, 25 ноября 2019 года, то ИФНС сможет подавать иск до 25 мая;

- если же прошло 3 года, а сумма так и перешла лимит в 3 000, то ИФНС подает иск в течение 6 месяцев, когда истекут эти 3 года — 12 марта 2022 года + полгода — до 12 сентября 2022 года.

Таким образом, теория о том, что транспортный налог сгорает через 3 года, неполноценна: даже через 3 года ИФНС при рассмотренных условиях может подать иск на взыскание сумм, а затем еще несколько лет судебные приставы могут заниматься этими долгами и в итоге транспортный налог не имеет строгого срока давности, т. е. срока, когда он «сгорит», хотя в НК РФ есть ст.59 НК РФ, которая предусматривает несколько ситуаций, когда долги списываются.

Какие это ситуации:

- плательщик признан в судебном порядке банкротом и не в состоянии погасить долги;

- плательщик умер, а размер его наследуемого имущества не покрывает налоговые долги — в части этих долгов;

- срок исковой давности по задолженности по транспортному налогу пропущен ИФНС и суд отказал в иске по этому основанию без возможности восстановления срока;

- после истечения 5 лет с даты первой просрочки по налогу судебный пристав прекратил исполнительное производство, т. к. не смог установить местонахождения лица, его имущества, денег и ценностей (при условии, что от пристава не требуется розыск лица и его имущества);

- после истечения 5 лет с даты первой просрочки по налогу судебный пристав прекратил исполнительное производство, т. к.у нарушителя нет имущества, с которого можно взыскать долги, и пристав не сумел найти у него иных ценностей.

Важно!

В НК РФ в ст.113 указано, что привлечение к ответственности за неуплаты налога возможно в течение 3 лет с момента просрочки. Речь идет о назначении штрафа по ст.122 НК РФ.

Итоги

- Срок исковой давности по транспортному налогу составляет от 6 месяцев до 3,5 лет в зависимости от суммы долга.

- Транспортный налог могут взыскать за 3 года из имущества кредитора, в первую очередь, с денежных средств на счетах и картах.

- Только через 5 лет с момента образования долга ИФНС может признать его безнадежным при условии, что судебные приставы не сумели взыскать причитающиеся суммы и прекратили исполнительное производство.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://NalogBox.ru/nalogi/transportnyj-nalog/srok-davnosti-fizicheskih-lits/

Срок исковой давности по транспортному налогу для физических лиц в 2026 году

Автовладельцам, у которых есть старые долги по транспортному налогу, следует иметь в виду, что для данного вида платежей существует срок исковой давности. Это означает, что налоговые службы не всегда вправе требовать погашения таких задолженностей.

Этот обзорный материал поможет разобраться, что такое срок давности привлечения к ответственности за неуплату налога и чем он отличается от срока исковой давности, а также когда гражданин может уже ничего не платить государству.

Срок давности привлечения к ответственности за неуплату транспортного налога

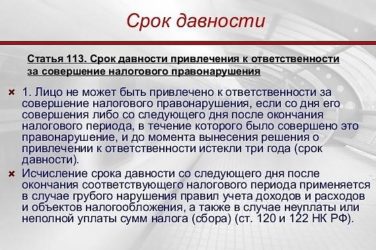

Все временные промежутки, в течение которых должна быть проведена оплата, устанавливаются на законодательном уровне. В 2019 году срок исковой давности по транспортному налогу за нарушения его уплаты регламентируется ч. 1 ст.

113 НК РФ

Согласно ей, если со следующего дня после окончания налогового периода или со дня совершения нарушения по уплате налогов прошло 3 года, то лицо, совершившее налоговое нарушение, не может быть привлечено к ответственности.

Абз. 1 ч. 1 ст. 113 НК РФ

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Таким образом, срок давности за неуплату налогов составляет 3 года. В случае неуплаты транспортного налога юр. лицом трехлетний срок отсчитывается со следующего дня после окончания налогового периода, то есть года, за который не был уплачен налог.

Физические лица, в отличие от организаций, не высчитывают сумму налога самостоятельно, за них это делает ФНС, высылая результаты расчетов в налоговом уведомлении. Согласно п. 3 ст. 363 НК РФ в уведомлении не может быть указана сумма налога более чем за 3 года, предшествующих текущему. А физ. лицо, в свою очередь, не должно оплачивать долги, которые были вынесены за налоговые периоды ранее этих 3 лет.

П. 3 ст. 363 НК РФ

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Это означает, что в налоговом уведомлении, которое вы получите в 2019 году, могут быть указаны задолженности только за 3 предыдущих года, и уплачивать налоги, начисленные ранее этого периода, вы не должны.

Не стоит путать срок давности привлечения к ответственности за налоговые правонарушения, о котором мы говорили выше, и срок исковой давности. Срок исковой давности — это тот период, в течение которого ФНС вправе обратиться в суд, чтобы взыскать с должника налоговые задолженности.

Чтобы физ. лица оплачивали налоги вовремя и не накапливали задолженности, налоговая предпринимает следующие шаги:

- Высылает налоговое уведомление не позднее 30 дней до окончания срока уплаты (согласно п. 2 ст. 52 НК РФ) с указанием суммы налога.

- Направляет должнику требование об уплате налога, в которой указана сумма недоимки и начисленной пени, если платеж не был совершен вовремя.

Если налогоплательщик не уплатил долг после получения требования, налоговая вправе подать на него в суд, и сделать это она обязана в определенные сроки. Срок исковой давности по транспортному налогу зависит от даты получения требования об уплате задолженности и её общей суммы.

По завершению этого срока налоговая теряет право требовать выплаты долга. Общий срок исковой давности составляет три года.

Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (ст.196, 200 ГПК РФ).

Давайте рассмотрим каждый этап подробней.

Согласно п. 1 ст. 363 НК РФ физ. лица обязаны уплатить транспортный налог после получения уведомления до 1 декабря (например, налог за 2017 год следует уплатить до 01.12.18 г.). Если вы не оплатили налог в этот срок, то со следующего дня просрочки начинается начисление пени. Налоговая, обнаружив должника, высылает требование об уплате задолженности в течение:

- 3 месяцев (для задолженностей на суммы более 500 руб.);

- 1 года (менее 500 руб.)

П. 1 ст. 70 НК РФ

Требование об уплате налога должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено настоящей статьей.

В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки, если иное не предусмотрено пунктом 2 настоящей статьи.

Получив такое требование, необходимо оплатить полную сумму долга в течение 8 дней, если только в документе не указан другой крайний срок.

Абз. 4 п. 4 ст. 69 НК РФ

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании.

В какие сроки налоговая подает заявление в суд на уплату транспортного налога

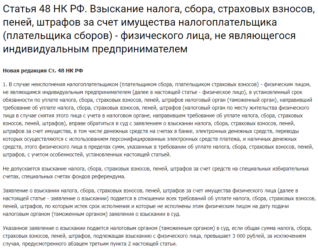

Если налогоплательщик — физ. лицо проигнорировал требование, о котором мы говорили выше, то налоговая обращается в суд. В этом случае задолженность будет погашена за счет имущества должника согласно абз. 1 п. 1 ст. 48 НК РФ.

Налоговый орган направляет заявление в суд в такие сроки:

- Если задолженность превышает 3000 руб. — в течение 6 месяцев со дня истечения исполнения требования об уплате налога (отсчитывается с 9-го дня после получения налогового требования).

Указанное заявление о взыскании подается налоговым органом (таможенным органом) в суд, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 3 000 рублей, за исключением случая, предусмотренного абзацем третьим пункта 2 настоящей статьи (абзац 4 п. 1 ст. 48 НК РФ).

- Если задолженность за 3 года после просрочки исполнения первого требования превысила 3000 руб. — в течение 6 месяцев с той даты, когда долг достиг 3000 руб.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня, когда указанная сумма превысила 3 000 рублей (абзац 2 п. 2 ст. 48 НК РФ).

- Если задолженность в течение 3 лет после даты истечения исполнения первого требования не превысила 3000 руб. — в течение 6 месяцев по завершению 3 лет.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов не превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения указанного трехлетнего срока (абзац 3 п. 2 ст. 48 НК РФ).

Срок исковой давности по транспортному налогу в 2026 году

Таким образом, срок исковой давности по транспортному налогу для физических лиц в 2019 году зависит от отдельного случая и истекает в тот момент, когда налоговая уже не вправе подать заявление в суд.

Значит, срок исковой давности составляет 6 месяцев в следующих ситуациях:

- со дня просрочки оплаты задолженности по требованию из налоговой, если долг превышает 3000 руб.;

- со дня достижения задолженности размера в 3000 руб., если она накопилась за 3 года;

- со дня истечения 3 лет после просрочки уплаты задолженности по требованию, если за эти 3 года долг не превысил 3000 руб.

Имея задолженность по транспортному налогу, не стоит ждать истечения срока исковой давности, а нужно идти и, как можно скорее, её гасить. Помните, что согласно абз. 4 п. 2 ст. 48 НК РФ суд вправе взыскать с вас задолженность и после срока исковой давности, если налоговая предоставит суду уважительную причину, по которой не подала заявление вовремя.

Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

Если же пришло уведомление о задолженности, с которой вы не согласны, так как оплачивали транспортный налог полностью и в срок, то, возможно, это ошибка налоговой. В этом случае необходимо направить заявление на перерасчет в ФНС.

Бланк заявления на перерасчет находится на листе налогового уведомления. Заполните его, обрежьте по линии и отправьте по почте либо через официальный сайт Федеральной налоговой службы.

Чтобы отправить заявление в онлайн-режиме, в электронных сервисах сайта ФНС выберите услугу «Обратиться в ФНС России». Отсканируйте заполненное заявление и прикрепите в форме обращения.

Источник: https://AvtoPravil.net/srok-iskovoy-davnosti-po-transportnomu-nalogu-dlya-fizicheskikh-lits.html

Транспортный налог: срок давности взыскания — 3 способа не платить налог

Дело в том, что автовладельцы физические лица как налогоплательщики не занимаются самостоятельным исчислением налога на транспорт и ждут писем от ИФНС с уведомлением об оплате и квитанцию.

Согласно этим платежным документам, автовладелец обязан заплатить начисленную сумму налога. Письмо должно быть доставлено адресату не позднее, чем за один месяц до установленного крайнего срока оплаты.

Как узнать сколько платить налог? Читайте статью нашего специалиста.

Бывают такие ситуации:

- письмо не доставляется вовремя. Срок доставки письма от налоговой инспекции до любого адреса составляет 6 дней. За более позднюю доставку ответственной будет Почта РФ;

- письмо вовсе не доходит до адреса. В этом случае налогоплательщик должен предпринять самостоятельные действия по выяснению размера транспортного налога. Для этого можно обратиться в ИФНС лично или через представителя по нотариальной доверенности двумя способами — посетить местное отделение налогового органа или через личный кабинет налогоплательщика на официальном сайте. Там можно получить информацию о начисленном налоге и уточнить саму сумму. Также в помощь всем гражданам РФ был создан портал электронных услуг «Госуслуги» – очень удобный и оперативный сервис, где отражаются и налоговые начисления. Распечатать квитанцию об оплате можно на обоих государственных сайтах. Хотя для современных методов оплаты не обязательно иметь платёжный документ, и оплату можно произвести без него;

Дополнительно узнайте, как оплатить транспортный налог через Госуслуги.

- письмо содержит требование заплатить налог за прошлый период и предыдущие годы, от трёх до десяти лет. Эта ситуация требует детального изучения.

Сроки уплаты транспортного налога

Важно помнить, что транспортный налог физические лица платят исключительно за предыдущий год, период владения ТС. То есть в 2019 году мы, автовладельцы, получили квитанции об оплате налога за 2018 год, в 2020 году получим бумагу за 2019 год. Крайним сроком оплаты, согласно действующему законодательству РФ, считается 1 декабря.

Чтобы не попасть под санкцию государства за пропуск срока, необходимо проверить оплачен ли транспортный налог? Как это сделать? Читайте на нашем сайте.

Есть ли срок давности у транспортного налога?

Как быть, если добросовестному плательщику выставлено требование об уплате транспортного налога за более ранние сроки, например за три, пять или семь лет? А если владелец транспортного средства сознательно вообще не платит налоги, игнорируя положение закона? Существует ли срок давности по налогам физических лиц?

Ссылаясь на настоящее налоговое законодательство, на статью 113, можно с уверенностью сказать, что срок давности по налогам существует. И последние изменения в НК РФ его не коснулись. Как и ранее, срок давности транспортного налога для физических лиц равен трём годам.

Например, Ольга Сергеевна нарушила действующее налоговое законодательство: по налогу на автомобиль она не доплатила в 2013 году 100 рублей. Специалисты налоговой службы обнаружили недоимку по уплате данного налога в 2017 году.

Со дня совершения правонарушения и на момент вынесения решения о привлечении гражданки к административной ответственности истёк срок давности, установленный законом в 3 года. ИФНС не будет требовать от Ольги Сергеевны доплаты неуплаченной суммы.

Можно ли не платить налог с истёкшим сроком давности?

Нередко собственники транспортных средств получают «странные» уведомления об уплате налога. В одной бумаге указана сумма налога за предыдущий отчётный период и сумма за более ранний срок владения авто. В этой ситуации необходимо разобраться с уплатой налога на автомобиль за предыдущий срок:

- если собственник ТС платил всю сумму налога за предыдущий период. В этой ситуации можно посоветовать автовладельцу, обратить внимание на годы, за которые выставлена сумма налога. Если в совокупности срок превышает 3 года, то нет необходимости сразу начинать разбирательства с налоговой службой. В случае повторного требования уплатить налог, следует предоставить специалистам ИФНС платёжные документы и написать жалобу на исполнителя;

- если собственник ТС платил частично сумму налога за предыдущий период. Вариантов развития этой ситуации может быть два. Один мы рассмотрели выше на примере Ольги Сергеевны, когда срок давности по уплате транспортного налога истёк. Второй вариант: если, срок давности ещё не истёк, задолженность необходимо погасить в кратчайшие сроки, вместе с налогом за прошлый год;

- если собственник ТС не платил сумму налога за предыдущий период. Если этому «счастливчику» улыбнулась удача, и про него просто «забыли» специалисты ИФНС на весь срок давности по уплате транспортного налога, а уведомление пришло уже по истечении этого срока, есть возможность избежать налога. Никто из автовладельцев не отказался бы, что бы про него забыла налоговая служба на три года, но такие случаи крайне редкие. Обычно в случае неуплаты налога, налогоплательщику приходят повторные уведомления уже с требованием об уплате, с начисленной пени, игнорирование которых не приносит ничего, кроме проблем.

Когда налоговая служба обратится в суд с требованием о принудительном взыскании налога?

Налоговая инспекция имеет право подать исковое заявление в суд о принудительном взыскании транспортного налога за счёт имущества налогоплательщика-должника, который игнорировал неоднократные требования об уплате. Главное условие подачи иска в суд со стороны ИФНС на недобросовестного налогоплательщика — это накопившаяся общая сумма задолженности 3 000 р.

С того момента, как сумма задолженности и пени накопилась более 3 000 р., у налоговой службы есть полгода на подачу иска. Если ИФНС не успела за это время подать иск, то она имеет право подать иск на восстановление пропущенного срока исковой давности только по уважительным причинам.

Ответственность за неуплату налога в 2026 году

В том случае, если налогоплательщик не платит вовремя налоги, в частности транспортные, налоговая инспекция начисляет пеню на каждый день просроченного платежа. Эта законная мера «наказания рублём» имеет эффект. Никому не хочется платить налоги, а платить ещё и пеню, тем более. Выбирая меньшее из зол, автовладельцы обычно не тянут с оплатой и после начисления небольшого размера пени, добровольно идут платить налоги.

Если налогоплательщик стал злостным, и в отношении него прошло судебное заседание, как правило, решение выносится в пользу ИФНС.

После вступления в законную силу решения суда исполнительный лист направляется на место работы должника и по нему происходят принудительные выплаты.

Одновременно с этой мерой взыскания судебные приставы-исполнители могут наложить арест на движимое и недвижимое имущество должника, его банковские счета и ограничить выезд за границу.

Не стоит надеяться, что транспортный налог, срок давности взыскания и меры наказания минуют должника.

Заключение

В жизни каждого взрослого человека, порой возникают спорные вопросы с налоговой службой. Оплата всех налоговых обязательств вовремя и сохранность платёжных чеков в течение 3 лет гарантируют быстрое разрешение споров и урегулирование сложных моментов.

Всем автовладельцам следует внимательно читать налоговые уведомления, обращая особое внимание на даты и сроки. Нередко можно обнаружить ошибки и опечатки.

Несмотря на то, что вся работа сотрудников налоговой инспекции компьютеризирована, человеческий фактор до сих пор имеет место быть.

Многих собственников транспортных средств интересует вопрос о сроках давности по автоналогу. Да, срок давности по уплате транспортного налога существует. Если прошло более трёх лет с момента правонарушения по дату вынесения решения по этому делу, то юридические нормы позволяют применить к налогоплательщику срок давности.

Но всё-таки, нам – налогоплательщикам, нужно думать не о том, как избежать налога на транспорт, а о том, какую пользу в масштабах страны имеет один единственный вовремя оплаченный налог.

Сколько километров новых дорог появится в родном городе, сколько внутридомовых дорожек может быть отремонтировано за счёт транспортного налога? Мы все хотим ездить по качественным, ровным дорогам, и наша прямая обязанность частично возместить тот ущерб, который мы наносим своими автомобилями. Давайте будем сознательными и ответственными гражданами своей страны! И удачи на дорогах!

Не нашли ответ на свой вопрос в статье? Позвоните автоюристу и получите бесплатную консультацию прямо сейчас!

8 800 555 67 55 доб. 645

Пожалуйста, оцените статью! (3 3,67 из 5)

Загрузка…Если Вам понравилась статья, поделитесь ею с друзьями!

- Оплата налога

- Срок давности

Источник: https://AutoiZakon.ru/nalogi/srok-davnosti-po-transportnomu-nalogu

Какой срок исковой давности по транспортному налогу?

Срок исковой давности по транспортному налогу для физических лиц представляет собой фиксированный временной промежуток, по истечении которого органы ФНС утрачивают право взыскания суммы государственного сбора.

Однако несмотря на существование в законодательстве подобных положений, не стоит надеяться на окончательное списание начисленного взноса за тот или иной период.

Здесь существует множество нюансов, о которых стоит знать любому автомобилисту.

Существует ли исковая давность по оплате налога на транспорт

В широком смысле исковая давность являет собой некий временной промежуток, по окончании которого человек освобождается от необходимости исполнения той или иной обязанности. Это касается различных видов ответственности за те или иные проступки, а также возможности защиты своих прав в суде теми структурами либо лицами, которые полагают, что их интересы были задеты.

https://www.youtube.com/watch?v=xIEbZ1OyuYY

В частности, если идет речь о налоговом правонарушении стоит обратиться к параграфу 113 Налогового Кодекса, который поясняет, что гражданин не может быть привлечен к ответственности в сфере налогообложения, если с момента его свершения истекло 3 года. Отсчет может начинаться либо с того дня, когда был зафиксирован факт неуплаты, либо с даты, следующей за окончанием расчетного периода, в течение которого было осуществлено нарушение.

Здесь идет речь только о наказании за невыполнение обязанности. А вот срока давности для исполнения последней как такового не имеется. Правда для транспортного налога существует исключение.

Поскольку немало автовладельцев задумываются над тем, через какое время можно не платить транспортный налог, стоит уточнить, что закон устанавливает трехгодичную исковую давность в этом плане. Проще говоря, через 3 года после начисления сбора с человека уже не смогут затребовать предъявленную сумму.

Этот момент следует пояснить. Для рядовых граждан, размер налога рассчитывается в автоматическом режиме, после чего органы ФНС направляют на адрес плательщика соответствующий платежный документ. Согласно параграфу 363 НК физлицу может быть предоставлено уведомление с суммой взноса, рассчитанной не более чем за 3 последних налоговых периода. За более ранние годы гражданин оплачивать налог уже не обязан.

Это означает, что, если человек игнорировал перечисление сбора, скажем, с 2011 года, в 2018 году ему придет уведомление с расчетом долга только за 2015, 2016 и 2017 годы. Промежуток, предшествующий 2015 году уже не будет приниматься во внимание. Но это в том случае, если ранее ФНС по какой-то причине закрыла глаза на факт несвоевременной оплаты государственного взноса за владение и использование автотранспортного средства.

Период, отведенный на взыскание суммы сбора

Если рассматривать срок на принудительное взыскание транспортного налога, в рамках которого инспекция может жестко потребовать оплатить государственный сбор, здесь все несколько иначе.

Прежде всего, у ФНС возникает подобное право только в том случае, если плательщик не погасит сумму налога до 1 декабря. Поэтому если существует вероятность задержек, стоит заранее предупредить налоговую о возможных трудностях.

Иначе с этого момента начнет насчитываться пеня за каждый последующий день неуплаты.

Взыскание проходит в несколько этапов, каждый из которых обладает фиксированными временными рамками. ФНС действует следующим образом:

- Направляет должнику требование погасить налоговый взнос. Если сумма долга более 500 рублей, уведомление должно быть отправлено в течение 90 дней. Если размер долга не превышает обозначенное значение – срок отправки требования составляет 1 год. Обозначенные временные сроки указаны в пункте 1, параграф 70 НК.

- Подает на должника иск в судебные органы, если таковой не погасил задолженность после получения платежного документа. Период для оплаты составляет 8 дней (пункт 4, статья 69 НК).

Для направления искового заявления в судебную инстанцию также существует срок давности. Такой период составляет 6 месяцев. Причем отсчет срока зависит от ряда моментов.

ФНС обязана направить иск в суд, основываясь на следующих показателях:

- по окончании 8 дней, отведенных на оплату долга, если размер последнего превышает 3 тыс. рублей;

- с момента, когда сумма задолженности за 3 года после просрочки исполнения последнего требования о ее погашении достигла 3 тыс. рублей;

- если долг за 3 года не превысил 3 тыс. рублей ФНС направляет иск в судебные органы спустя 6 месяцев после завершения этих 3-х лет.

Несмотря на довольно небольшой срок, отведенный для принудительного взыскания налога на авто, не стоит сильно рассчитывать на полное списание долга. Согласно параграфу 48 Налогового Кодекса, ФНС вправе подать иск и после завершения указанного периода, если суду будет предоставлена уважительная причина, поясняющая, почему заявление не было направлено вовремя.

Налоговый Кодекс указывает, что исковая давность по взысканию транспортного налога составляет всего полгода с момента направления должнику соответствующего оповещения. К тому же задолженность может быть начислена лишь за 3 расчетных периода, предшествующих текущему году.

Однако полагаться на подобные поблажки не стоит, потому как обязанность по оплате автоналога считается одной из основных и в случае необходимости ФНС сможет восстановить срок подачи искового заявления в суд.

Особенно, если структура предъявит уважительные причины, вызвавшие просрочку полугодового срока.

Источник: https://mirmotor.ru/article/read/srok-iskovoj-davnosti-po-transportnomu-nalogu