Срок давности пени

Уважаемый Аноним!

Налоговым кодексом РФ срок исковой давности по уплате недоимки, задолженности по пеням, штрафам не установлен.

Общий срок исковой давности, предусмотренный статьей 196 Гражданского кодекса РФ, к налоговым правоотношениям не применяется (часть 3 статьи 2 ГК РФ).

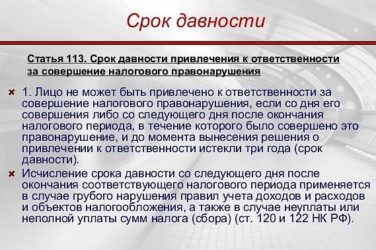

При рассмотрении вопроса о сроках взыскания недоимки, задолженности по пеням и штрафам, не стоит путать сроки взыскания и срок давности привлечения к ответственности за совершение налогового правонарушения, установленный статьей 113 Налогового кодекса РФ.

Не стоить путать сроки взыскания также с таким понятием как срок давности по уплате налогов, поскольку указанного срока Налоговым кодексом РФ также не установлено.

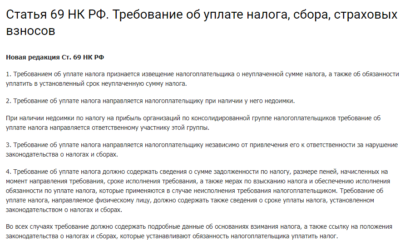

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием направления налоговым/таможенным органом налогоплательщику требования об уплате налога (ч.1 ст. 45 НК РФ).

По общему правилу, требование об уплате налога, сбора, пеней и штрафов должно быть направлено налогоплательщику не позднее 3-х месяцев со дня выявления недоимки (ст.

Срок исковой давности по пеням

70 НК РФ)

Требование об уплате налога по результатам налоговой проверки направляется налогоплательщику в течение 10 дней с даты вступления в силу соответствующего решения (ч. 2 ст. 70 НК РФ).

По истечении срока, указанного в требовании, а таковой срок равен 8 дням с даты его получения (срок может иметь большую продолжительность), налоговый орган должен принять решение о взыскании.

В том случае, если налоговый орган обращает взыскание на счета налогоплательщика, решение должно быть принято после истечения срока, установленного в требовании об уплате налога, но не позднее 2-х месяцев после истечения указанного срока.

При недостаточности или отсутствии денежных средств на счетах налогоплательщика, при отсутствии информации о счетах налогоплательщика, а также в иных случаях, предусмотренных пунктом 7 стати 46 Налогового кодекса РФ, налоговый орган имеет право произвести взыскание за счет имущества налогоплательщика. Решение о взыскании в данном случае должно быть вынесено налоговым органом в течение 1 года после истечения срока исполнения требования об уплате налога.

Решения о взыскании, вынесенные по истечении вышеперечисленных сроков, считаются недействительными и исполнению не подлежат.

Однако, в данном случае, т. е. при наличии пропуска срока, установленного для вынесения соответствующего решения, налоговый орган имеет право обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) — организации или индивидуального предпринимателя причитающейся к уплате суммы налога.

Сроки обращения в суд также дифференцированы в зависимости от вида взыскания.

При принятии решении о взыскании на счета налогоплательщика, налоговый орган может обратиться в суд в течение 6 месяцев после истечения срока исполнения требования об уплате налога.

Если решение было принято о взыскании за счет имущества налогоплательщика, срок для обращения в суд равен 2 годам со дня истечения срока исполнения требования об уплате налога.

В обоих случаях пропущенный срок при наличии уважительных причин его пропуска может быть восстановлен судом.

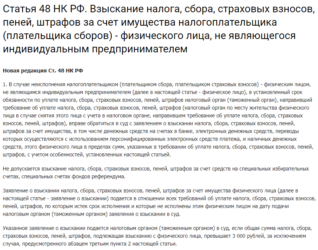

Перечисленные выше сроки, в течение которых налоговый орган может обратиться в суд с заявлением о взыскании, установлены для организаций и индивидуальных предпринимателей. Заявление о взыскании в отношении физического лица, не являющегося индивидуальным предпринимателем, может быть подано в сроки, установленные статьей 48 Налогового кодекса РФ.

Таким образом, не подав искового заявления о взыскании в течение вышеуказанных сроков, налоговый орган лишается возможности обращения взыскания на эти платежи.

В то же время следует иметь в виду, что срок давности обращения в суд о взыскании налоговой санкции является самостоятельным сроком он не поглощается сроком давности привлечения к налоговой ответственности и не предполагает, что целиком весь процесс привлечения лица к налоговой ответственности (включая все его стадии, в том числе принятие судом решения о взыскании налоговой санкции) должен быть завершен в срок, не превышающий срок давности, указанный в статье 113 Налогового кодекса РФ.

Срок взыскания налоговой санкции начинает исчисляться по прекращении течения срока давности привлечения к налоговой ответственности.

Прекращение же истечения срока давности привлечения к налоговой ответственности связывается не с решением суда о взыскании налоговой санкции, а с принятием акта налоговой проверки либо, в случае отсутствия необходимости в составлении такого акта, с соответствующим решением руководителя налогового органа (Постановление Конституционного Суда РФ от 14 июля 2005 г. N 9-П «По делу о проверке конституционности положений статьи 113 Налогового кодекса Российской Федерации в связи с жалобой гражданки Г.А. Поляковой и запросом Федерального арбитражного суда Московского округа»).

Также необходимо отметить, что до признания в установленном порядке недоимки и задолженности по пеням и штрафам безнадежными к взысканию, указанные суммы учитываются налоговыми органами в составе задолженности налогоплательщика и не подлежат исключению из информационной базы ФНС России.

Одним из оснований для признания недоимки и задолженности по пеням и штрафам безденежными к взысканию и их списанию является судебный акт, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафа (ст. 59 НК РФ).

УСПЕХА ВАМ.

Надеюсь на Ваш положительный отзыв.

Начисление пеней по истечении пресекательного срока

Не секрет, что организациям не всегда удается своевременно заплатить налоги, а ведь просрочка платежа по налогу чревата начислением пеней.

В связи с этим возникает вопрос: как долго происходит начисление пеней — до непосредственного исполнения обязательств или налоговым законодательством все же предусмотрены временные рамки, ограничивающие правомерность их начисления? Об этом вы узнаете из нашей статьи, а также о том, с какими проблемами в данной ситуации может столкнуться налогоплательщик.

Правовое поле

Как известно, исполнение обязанности по уплате налогов и сборов может обеспечиваться разными способами: залогом имущества, поручительством, пеней, приостановлением операций по счетам в банке и наложением ареста на имущество налогоплательщика (п. 1 ст. 72 НК РФ).

Пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. При этом пени уплачиваются одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме (ст. 75 НК РФ).

Внимание! Пени не начисляются на сумму недоимки, которая образовалась у налогоплательщика в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (п. 8 ст. 75 НК РФ), а также в силу того, что по решению налогового органа или суда были приостановлены операции налогоплательщика в банке или наложен арест на имущество налогоплательщика. В последнем случае пени не начисляются за весь период действия указанных обстоятельств (п. 3 ст. 75 НК РФ).

Для взыскания пеней за несвоевременную уплату налога применяются те же правила, что и для взыскания недоимки по налогу (п. 6 ст. 75, п. 9 ст. 46 НК РФ).

Пени, помимо добровольной уплаты на основании самостоятельно выполненного расчета организацией или требования, выставленного налоговым органом в течение трех месяцев со дня обнаружения недоимки (ст. 69 НК РФ), могут быть взысканы принудительно за счет денежных средств налогоплательщика на счетах в банке (ст. 46 НК РФ).

Для этого после истечения срока, установленного в требовании, но не позднее двух месяцев налоговый орган принимает решение о принудительном взыскании налога. Если двухмесячный срок пропущен, налоговый орган может обратиться в суд с иском об уплате суммы налога.

При этом заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения обязательств, установленного в требовании об уплате налога (п. 3 ст. 46 НК РФ).

Примечание. Налоговым законодательством предусмотрено взыскание налога, сбора, а также пеней и штрафов за счет иного имущества налогоплательщика (ст. 47 НК РФ).

Теперь немного о пресекательном сроке, который предоставляется законом для выполнения определенного действия, необходимого в интересах сохранения лицом своего права или защиты своих интересов, и отличается от срока давности по цели.

Если при истечении срока давности само право продолжает существовать, хотя оно не может быть защищено в принудительном порядке, то после истечения пресекательного срока соответствующее право уже не существует.

Как правило, пресекательный срок не может быть увеличен или прерван.

Таким образом, если по истечении срока, установленного в требовании об уплате налога и пени, налоговым органом в течение двух месяцев не принимается решение о принудительном (бесспорном) взыскании недоимки и пеней, срок давности включает в себя три месяца на предъявление требования (срок на его добровольное исполнение) и шестимесячный срок для обращения в арбитражный суд. При этом последний является пресекательным, то есть не подлежащим восстановлению, и в случае его пропуска суд отказывает в удовлетворении требований взыскателя. Трехмесячный же срок не является пресекательным, поскольку его исчисление начинается со дня выявления недоимки (п. 1 ст. 70 НК РФ).

Официальная позиция

Источник: https://berkutgun.ru/srok-davnosti-peni/

Допустимые сроки на взыскание пеней по налогу

Реалии таковы, что хоз.субъекты являются основными нарушителями сроков расчетов по обязательным платежам в казну. Начисление пеней не всегда способствует обеспечению исполнения обязательств перед бюджетом вовремя и добровольно, что увеличивает сумму долга. Но важно понимать, до какого времени будет начисляться санкционная мера в 2019 году: до уплаты налога или есть для пени по налогам срок давности.

Срок давности по пеням

Пени – вариант неустойки, мера финансового характера, которая применяется, когда должное лицо не выполнило свою обязанность, основанную на законе (транспортный или земельный налог и т.д.) или на гражданско-правовом договоре:

- Аренды.

- Подряда.

- Об алиментах.

- Гос.контракту.

- Кредитному.

- Об оказании услуг ЖКХ.

- С застройщиком и т.д.

Исчисляется в процентном соотношении к величине основного долга за каждый день просрочки.

Среди физлиц самым распространенными случаями начисления подобной неустойки является просрочка оплаты коммунальных услуг или квартплата за занимаемое жилое помещение.

Также достаточно часто допускается просрочка уплаты транспортного, земельного или имущественного налога. У хозяйствующих субъектов начисление пени становится результатом несвоевременного расчета перед пенсионным фондом, налогами в бюджет и т.д.

Уклонения от исполнения финансовых обязательств приведет к начислению пени

Законодательное регулирование

В НК отсутствует норма, которая содержит конкретную формулировку относительно того, имеют ли пени срок исковой давности. Вместе с тем, данный институт расписывается в ГК РФ. В силу 196 статьи названного акта определено, что стандартный, единый для большинства правоотношений, трехгодичный срок давности не применяется по пеням на налоги.

В сфере налогообложения есть самостоятельные понятия: срок взыскания задолженности по пеням и т.д. и он же для применения мер ответственности. Это нетождественные термины и ставить между ними равенство нельзя. И уж тем более не следует сюда приписывать давность по уплатам налогов.

В силу 70 нормы НК РФ по результатам проверки фискальный орган выставляет официальную претензию о необходимости оплатить налог в 10-дневный срок, который следует сразу за днем обретения решением юридической силы.

Если по истечении 8 дней, а в некоторых случаях может быть больше, со дня получения требования исполнение не наступило, инспекцией должен решиться вопрос о взыскании. Когда оно применяется к счетам обязанного перед бюджетом в КФО, то сделать это необходимо, как только выйдет срок, оговоренный в требовании, в 2-месячный период.

Когда финансов на счетах недостаточно или сведения об их наличии отсутствуют вовсе, и в прочих случаях, которые предусмотрены п.7 ст.46 НК РФ, под взыскание вполне законно может попасть имущество. Решение об этом должно последовать в установленной форме на протяжении года, после выхода времени исполнения претензии о погашении задолженности.

Если решения принимаются с опозданием, то они переходят в разряд недействительных и нет необходимости их исполнять.

Судебные решения по пеням

В случае когда срок упущен, фискальная служба может и должна обратиться в суд с просьбой взыскать причитающиеся суммы, начисленные к уплате по обязательствам перед бюджетом.

Время, в которое нужно подать в суд, отличается. Если обращение намереваются наложить на:

- Счета контрагента, то есть полугодовой период. Отсчет начинается со дня, следующего за выходом срока для исполнения требования о погашении задолженности перед бюджетом.

- Имущество, то предоставлено 2 года. Течение начинается по общему правилу, после того как закончился срок для исполнения требования.

Взыскать долг можно через суд

Пропущенный срок и в первом, и во втором случаях можно восстановить судебным постановлением по ходатайству самой налоговой службы.

Эти сроки касаются только взысканий с хозяйствующих субъектов и индивидуальных предпринимателей. Когда обязанной стороной выступает гражданин – физическое лицо, то применяются те, что прописаны в 48 норме НК РФ.

Если и в эти рамки инспекция не управится и не обратится в суд, то она утрачивает соответствующее право и принудить произвести платежи должника не сможет.

Срок давности взыскания пени по налогам по суду отдельный и не связан с иными. Он не включен в рамки времени для привлечения к ответственности в пределах анализируемого законодательства. При этом весь процесс, если уже начат, не ограничивается давностью. Производство фемидой может быть начато вовремя, а решение вынесено уже за рамками установленного предела.

Давность по взысканию санкции в сфере налогообложения – временной диапазон, который начинается с даты, следующей за последним днем, когда возможно привлечение субъекта к ответственности.

Выход срока для наложения налоговых санкций связано не с судебным постановлением о взыскании, а с принятием проверочного акта ИФНС либо, если последний необязателен к составлению, с решением главы инспекции. Такое разъяснение дал КС РФ в своем апрельском постановлении №9 2005 года.

Разработан и применяется порядок определения недоимки, задолженности по пеням и т.д. безнадежными. До официального отнесения их к таковым, эти суммы учитываются ИФНС в числе задолженности плательщика и не удаляются из информ. базы данной службы.

Основанием, но не единственным, к признанию недоимки и прочих санкционных и иных долгов в бюджет, безнадежными и подлежащими списанию, является акт суда, по которому за фискальной службой прекращает числиться право взыскания этих сумм по причине выхода установленного срока их взыскания. Об этом же свидетельствует определение об отказе в восстановлении пропущенного срока.

Не стоит забыть о сроках, в течение которых можно взыскать долги

Правовые понятия

В 72 норме отечественного НК закреплено, что исполнение обязательств может быть обеспечено:

- Залогом.

- Поручительством.

- Пенями.

- Заморозкой трансакций по счетам в КФО.

- Арестом имущества.

Пенями признается сумма средств, которая насчитывается и подлежит уплате обязанным перед бюджетом лицом, если причитающийся налог уплачивается с пропуском срока, который установлен действующим законодательством. Их внесение должно происходить одновременно или уже после полной уплаты основного долга – начисленного налога. Это правило зафиксировано в статье 75 НК РФ.

Следует отличать задолженность от недоимки, поскольку на величину последней не начисляются пени. Под ней подразумевается сумма, которая возникла при реализации письменных инструкций о порядке исчисления и внесения фискального сбора.

Разъяснения должны исходить от уполномоченного и компетентного гос. органа, необязательно налогового. Сюда же входят и случаи приостановления трансакций по счетам или ареста собственности по воле суда или инспекции.

Весь период действия таких мер освобождается от начисления санкций.

Правила, которые применяются для взыскания пени и недоимки согласно п.6 чт.75 и п.9 ст.46 кодекса, одинаковые.

Удержание пеней, возможно принудительно из финансов, размещенных должником в КФО.

Это не распространяется на те случаи, когда уплата пусть и просроченного налога произведена добровольно после самостоятельно произведенного расчета или выставленной претензии ИФНС в трехмесячный период со дня выявления недоимки.

Принудительный механизм возможен в двухмесячный промежуток времени, который начинает исчисляться с момента выхода срока, прописанного в претензии.

Если своевременно это не сделали, то действовать следует в рамках судопроизводства, хотя такой вариант также ограничивается. По п.3 ст.46 НК РФ налоговой дается 6 месяцев, после истечения срока для самостоятельного принудительного исполнения обязательства, которое указано в требовании.

Начисление пеней происходит в соответствии с кодексом

Нормой 47 названного акта также предусмотрена возможность взыскивать как само неисполненное обязательство, так и пени и штрафы за счет прочей собственности имущества должника.

Начисление пеней после пресекательного срока

Пресекательным именуется отрезок времени, в силу закона предоставленный для выполнения конкретного действия, нужного для сохранения за лицом своего права или защиты интересов. Цель данного срока также отличается от срока исковой давности, в том числе по пеням в налоговую.

Ведь если последнее закончилось, само право никуда не девается и продолжает существовать, но лицо не может его осуществить с помощью принудительных инструментов. Когда заканчивается пресекательный срок, то право уже отсутствует.

В большинстве ситуаций не допускается его увеличение или прерывание.

Основания для исключения пеней

Опираясь на сущность пресекательного срока, очевидно, что как только он выходит, налоговая теряет права взимать пени и отражать задолженность на лицевом счету в федеральной базе. Но практика показывает, что суды не считают, что сведения из информ. базы подлежат удалению.

По мнению суда, которое основано на 44,45,59 нормах НК и правительственном постановлении №100, задолженность по пеням переходит в разряд безнадежной, только когда юридическое лицо перестало существовать – ликвидировалось. Иных оснований налоговое законодательство для исключения пеней не предусматривает.

Последовательность отнесения недоимок и пеней к безнадежным к взысканию и их списание прописано в правительственном постановлении №100 от 12.02.2001. Оно касается не только сумм, которые висят перед федеральным бюджетом, но и страховых взносов в гос.внебюджетные фонды.

Получается, что оснований практически нет и сведения о них в базе будут числиться постоянно, если только субъект не прекратит свое существование или не рассчитается.

О пени по налогам и не только можно узнать из видео:

Источник: https://MoyDolg.com/peni/po-nalogam.html

Срок взыскания налогов и возврата переплаты (излишне уплаченных налогов)

Никто не спорит, что налоги должны уплачиваться вовремя. Для физических лиц предусмотерны 2 варианта установления обязанности по уплате налогов (в зависимости от того, как выявлена задолженность — в рамках налоговой проверки или вне ее рамок):

- обязанность уплаты налогов на основании налогового уведомления;Законодательством предусмотрена обязанность физических лиц по уплате налогов на основании полученного налогового уведомления по:

- земельному налогу;

- налогу на имущество;

- транспортному налогу;

-

обязанность уплаты налогов на основании установленных сроков уплаты налога (для физлиц такая обязанность установлена по НДФЛ).

При неуплате налогов в установленный срок в добровольном порядке ФНС вправе обратиться в суд с иском для взыскания налогов в принудительном порядке. Такой иск может быть подан в суд в течение 6 месяцев после истечения срока исполнения требования об уплате налога (статья 48 НК). В свою очередь, требование об уплате налога должно быть направлено в течение 3 месяцев с момента выявления налоговой недоимки (статья 70 НК).

| Недоимка — сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный законодательством о налогах и сборах срок (статья 11 НК). |

Следовательно, недоимка может возникнуть только тогда, когда сумма налога начислена, но своевременно не уплачена в бюджет.

Но законодательством не установлено, как определяется момент выявления налоговой недоимки. Следовательно, таким моментом может быть:

- дата уплаты налога на основании поданной налоговой декларации (для НДФЛ — это 15 июля). Поэтому датой выявления недоимки в этом случае надо считать 16 июля или (если налоговая декларация предоставлена с нарушением сроков) день, следующий за днем предоставления декларации;

- дата уплаты налога на основании налогового уведомления (для имущественных налогов — это 1 декабря). Поэтому датой выявления недоимки в этом случае надо считать 2 декабря.

А из этого следует, что налоговому органу становится известно о том, что налог не уплачен, на следующий день после истечения срока уплаты.

Схематично это можно изобразить так:

Как правило, ФНС отсчитывает срок на выставление требования не с указанной даты, а с любого момента обнаружения недоимки в своих внутренних документах и базах данных. К счатью, судебная практика (в большинстве случаев) не разделяет этого мнения.

Срок давности по уплате налогов

Как ни странно это выглядит, но НК не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (данный вывод подтверждает и судебная практика, к примеру, Постановление ФАС Уральского округа от 18.06.2009 № Ф09-3963/09-С3).

Установленный статьей 196 ГК общий срок исковой давности к налоговым правоотношениям не применяется, об этом прямо сказано в статье 2 ГК.

С 2013 года порядок взыскания и сроки обращения в суд зависят от того, превышает ли общая сумма задолженности по налогам, сборам, пеням и штрафам 3 000 рублей или нет:

-

Если общая сумма задолженности превышает 3 000 рублей, то инспекция обязана в течение 6 месяцев со дня, в который истек срок исполнения требования, обратиться в суд общей юрисдикции с заявлением о взыскании недоимки. Судом может быть восстанавлен только срок, который пропущен по уважительной причине.

В этом случае взыскание задолженности по налогу (пеней, штрафов) в судебном порядке возможно только при одновременнов выполнении следующих условий:

- ФНС направила вам требование об уплате налога (пеней, штрафов);

- вы не исполнили требование об уплате налога (пеней, штрафов) в установленный срок (по общему правилу — восемь рабочих дней с даты его получения). Более продолжительный срок может быть установлен в самом требовании;

- общая сумма задолженности (то есть недоимки, пеней и штрафов), подлежащей взысканию, превышает 3 000 рублей.

-

Если общая сумма задолженности не превышает 3 000 рублей, то инспекция должна дождаться, когда задолженность превысит указанную пороговую величину. При этом учитываться будут все требования, по которым истек срок исполнения. Со дня, когда задолженность превысит 3 000 рублей, начнет исчисляться шестимесячный срок для обращения в суд с заявлением о взыскании (пункт 2 статьи 48 НК РФ).

Если же в течение 3 лет со дня истечения срока исполнения самого раннего требования о погашении задолженности ее размер так и не превысит 3 000 рублей, инспекция может обратиться в суд за взысканием имеющейся суммы задолженности. Соответствующее заявление необходимо подать в течение 6 месяцев со дня окончания трехлетнего срока со дня окончания срока исполнения самого раннего требования об уплате налога, пеней, штрафов.

Необходимым условием взыскания налогов в судебном порядке является соблюдение процедуры принудительного взыскания налогов.

Таким образом, обязанность физлица уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК процедурой и сроками взыскания налогов в судебном порядке.

Источник: https://yuridicheskaya-konsultaciya.ru/nalogi/srok-davnosti-vzyiskaniya-nalogov.html

Есть ли срок исковой давности по налогам и пеням? — FINFEX.ru

На сегодняшний день срок исковой давности по налогам является очень актуальной темой для граждан РФ.

К сожалению, это понятие в российском законодательстве не получило должного внимания, что привело к появлению множества вопросов, связанных с ним, ответы на которые можно будет найти в данной статье.

Что это такое?

Срок исковой давности – это промежуток времени, в течение которого представители налоговой службы вправе принудительно взыскать задолженность с физического или юридического лица.

До того момента, пока этот срок не истек, соответствующий орган может взыскать с определенного лица долг. Однако осуществить это силой можно только на основании постановления суда.

Сами временные рамки исковой давности по налогам достаточно трудно определить, так как напрямую в законодательстве об этом не говорится.

Конкретный период зависит от нескольких аспектов, например, от статуса налогоплательщика или от вида налога.

Данный вопрос достаточно запутан не только для налогоплательщиков, но и для самих представителей налоговых органов. Так, например, они могут пропустить срок подачи искового заявления в надлежащий судебный орган, из-за чего определить сам срок давности практически невозможно. Однако с этим пытается бороться судебная практика, принимая прецеденты.

На основании всех собранных норм можно заметить тот факт, что все неясности в законодательстве толкуются в пользу налогоплательщиков.

Сколько он составляет, его нюансы

Данный период по налогам часто приравнивают к общему сроку давности, который закреплен в Гражданском кодексе РФ и равняется 3 годам. Однако это является ошибкой. Он должен определятся налоговым законодательством.

В Налоговом кодексе РФ нет четкого ответа на вопрос о конкретной продолжительности рассматриваемого срока. Но на основании нескольких норм можно сделать несколько выводов:

- обязанность лица по уплате налогов носит бессрочный характер;

- существует временное ограничение для принудительного взыскания долга с лица: оно составляет 3 года.

Другими словами, такого понятия, как срок давности, в российском налоговом законодательстве в чистом виде не существует. Хотя на самом деле оно заменено на такое понятие, как срок принудительного взыскания.

: Пахотные земли страны: что это такое и как используется?

Выше описаны стандартные правила, однако в любом законе есть исключения. Срок возможности обращения в суд для представителей налоговой службы может быть увеличен на 6 месяцев, если долг не превышает сумму в 3 тысячи рублей. Также суд имеет право восстанавливать пропущенный срок давности на свое усмотрение.

Применение данных исключений напрямую зависит от статуса налогоплательщика, от его действий и поведения.

Определить начало периода также бывает трудно. По закону он начинается со дня, когда налоговая служба выявила неуплату налогов. В таком случае, орган обязан в течение 20 дней оповестить налогоплательщика об этом и потребовать оплаты долга. В некоторых ситуациях неуплату можно выявить только в ходе проверки, на которую нужно получить разрешение в суде.

Помимо всего вышеперечисленного, срок может зависеть от вида платежа. Например, данный период по налогу на транспорт нигде не закреплен, поэтому его автоматически приравнивают к 3 годам.

Подробную информацию о продолжительности рассматриваемого периода вы можете почерпнуть из следующего видео:

Сколько составляет срок исковой давности по трудовым спорам — читайте в этой статье.

О том, как считать срок исковой давности по дебиторской задолженности, читайте здесь.

Категории плательщиков

В РФ налогам подвержены как физические, так и юридические лица. В случае задержки уплаты то или иное лицо должно выплатить пеню и штраф.

Однако нельзя рассматривать всех налогоплательщиков одинаково, так как временные рамки исковой давности будут зависеть от принадлежности лица к одной из 3-х категорий.

Физические лица

Началом срока давности является день, в который представители налоговой службы обнаружили неуплату. В некоторых случаях выявить уклонение от уплаты можно только при обыске, на который нужно разрешение суда.

По НК РФ соответствующий орган власти обязан оповестить физическое лицо об его долге и предоставить определенный срок для самостоятельного погашения задолженности. Обычно дается 8 рабочих дней.

В случае отказа налоговый орган вправе обратиться в суд с иском о принудительной уплате долга в течение:

- 6 месяцев, при условии, что сумма долга превышает 3 тысячи руб.;

- 3 лет, при условии, что сумма долга за все время не превысила 3 тысяч руб.;

- 6 месяцев со дня превышения долга суммы в 3 тысячи руб., при условии, что изначально долг был меньше данной суммы.

В большинстве своем срок давности для физических лиц не превышает 6 месяцев. Данный факт скорее можно назвать плюсом.

Юридические лица

При неуплате налогов юридическим лицом ему также направляется уведомление с требованием погашения долга в течение 20 дней. В случае отказа представители налогового органа имеют полное право списать необходимые средства со счетов организации без решения суда в течение 2 месяцев.

Если материальных средств на счету будет недостаточно, налоговая служба может в течение одного года конфисковать в качестве уплаты задолженности имущество юр. лица.

Если же данное право было упущено, то инспекция может в течение 2 лет подать заявление в суд с требованием уплаты долга.

Из-за путаницы в законодательстве налоговая не всегда успевает в течение 2 месяцев списать необходимое количество денег. Если такое произошло, то ее представители уже не имеют права распоряжаться счетами юридического лица без соответствующего решения суда. Таким образом, с этого момента начинается временной промежуток исковой давности для организаций.

ИП

Временные рамки давности по налогам для индивидуального предпринимателя не уставлены в Налоговом кодексе. Но на основании нескольких статей можно сделать несколько выводов:

- если задолженность ИП относится к доходам от его коммерческой деятельности, то срок устанавливается такой же, как и для физических лиц;

- если задолженность ИП относится к доходам от его некоммерческой деятельности, то срок устанавливается такой же, как и для юридических лиц.

В большинстве случаев индивидуальные предприниматели занимаются коммерческой деятельностью, поэтому они в вопросе определения временных рамок приравниваются к обычным гражданам.

Источник: https://finfex.ru/est-li-srok-iskovoy-davnosti-po-nalogam-i-penyam/

Срок исковой давности по уплате налогов штрафов и пени

Исковая давность по налогам установлена действующим законодательством. Правовые нормы обязывают всех граждан России уплачивать средства, которые впоследствии идут в бюджеты разного уровня. Для бюджета страны это – один из основных источников дохода.

Контроль за своевременностью платежей является обязанностью самих граждан и юридических лиц, которые должны эти платежи осуществлять. Когда налогоплательщик не осуществляет оплату вовремя, образуется долг, который может быть взыскан за определенный действующим законодательством период. Период подачи исков и взыскания неуплаченных средств устанавливается процессуальными нормативными документами.

Категории налогоплательщиков в РФ

Категории лиц, занятых в общественных отношениях по поводу налогообложения, устанавливаются положениями соответствующего кодекса. Это все физические лица, юрлица и индивидуальные предприниматели, на которых в связи с их деятельностью возложена соответствующая обязанность совершать платежи из своих собственных средств (ст. 19 НК РФ). Они именуются субъектами налогообложения.

Индивидуальные предприниматели

Индивидуальные предприниматели выделяются из категории физлиц. Это те же граждане, только зарегистрированные в качестве ИП. Также особым образом регистрируются без образования юрлица частные охранники, детективы и нотариусы.

С точки зрения нормативных документов, регламентирующих вопросы налогообложения, ИП приобретают свой статус, невзирая на то, зарегистрированы они как ИП или нет (при этом незарегистрированные в качестве ИП лица не вправе ссылаться на отсутствие соответствующего свидетельства, чтобы не осуществлять обязательные платежи (ст. 11 НК)). Для возникновения соответствующей обязанности достаточно заниматься предпринимательской деятельностью, то есть извлекать из своих занятий прибыль.

Каков период подачи иска в отношении налогов юрлиц и ИП

Права и обязанности налогоплательщиков, находящихся в Российской Федерации, обозначены в НК (с. 21-25). Если субъект налогообложения, обязанный по закону платить налоги, этого не делает, начинают начисляться пени и штрафы, копятся задолженности.

Спустя определенное время уполномоченный орган подает в отношении должника, чьи деяния приравниваются к налоговым правонарушениям, исковое заявление в суд, после чего долг взыщется с него уже с принятием соответствующего судебного решения.

В отношении налоговых преступлений

Понятие преступлений в рассматриваемой сфере раскрывается в Уголовном кодексе, в статьях 198, 199 и 199.1, где обозначен данный термин для физлиц и юрлиц соответственно.

Согласно уголовному законодательству, такой вид преступления заключается в уклонении лица или организации от обязательных платежей.

Уклонением от уплаты законодатель считает, в том числе, непредставление уполномоченному органу необходимой документации (деклараций), либо предоставление, но с заведомо ложными сведениями.

Внимание! Частью 3 ст. 198 и частью 2 ст. 199 НК регламентируется, что лицо или организация будут освобождены от уголовной ответственности, если такое правонарушение произошло впервые, а нарушитель выплатил всю сумму, которую был должен.

Время исковой давности в уголовном праве установлено УК (с. 78). Согласно этой норме, период , в который можно привлечь к ответственности за указанные преступления, таков:

- два года — в случае преступлений небольшой тяжести;

- десять лет – в случае совершения тяжких преступлений (то есть уклонение от уплаты обязательных сборов организации либо группой лиц по предварительному сговору, либо в особо крупных размерах).

Начало указанного времени – это дата, следующая за последним днем, когда нужно было сдать декларацию. Дело в том, что по общему правилу (ст. 200 ГК) началом течения этого отрезка времени считают тот день, когда потерпевший узнал или должен был узнать о том, что его права были нарушены.

В случае налоговых преступлений потерпевшим является государство в лице Федеральной налоговой службы. О нарушении своих прав ФНС узнает из отчетности (или из факта ее отсутствия в установленный законом период). Поэтому дата начала рассчитывается именно так.

В отношении пеней

Согласно с. 75 НК РФ пеня – это денежная сумма, которую нужно уплачивать в случае допущенной задолженности по налогам. Их необходимо платить вне зависимости от применения к должнику других мер (например, взыскания основной суммы долга).

Не начисляются пени только в тех случаях, когда должник не смог оплатить нужную сумму по причине ареста имущества или приостановления операций по счетам и т. д. (с. 46 НК). Процентная ставка равна 1/300 действующей ставки рефинансирования ЦБ РФ, начисление пеней зависит от суммы и величины долга.

Взысканы пени могут быть только за последние три года с момента образования задолженности. Дело в том, что уплата пеней неразрывно связана с уплатой основной суммы недоимки (с. 75 НК), то есть пени взыскиваются вместе с основным платежом. А давность для взыскания задолженности по налогам составляет 3 года. Соответственно, если истекло это время, взыскать пени уже нельзя.

В отношении штрафов

Статьей 115 Налогового кодекса определяется время, в течение которого может быть взыскан штраф. Штраф применительно к налоговому законодательству – это мера ответственности (санкция) за правонарушения в указанной сфере. Размер штрафов указывается в главах 16 и 18 НК.

Время взыскания таких штрафов составляет полгода с момента окончания времени исполнения требования уплатить штраф (это то время, в которое налоговый орган может подать заявление в суд общей юрисдикции). Как и в остальных случаях, могут быть взысканы штрафы только за последние 3 года.

Особые условия давности подачи исков по налогам и процедура взыскания долга

Основное отличие мер, применяемых к правонарушителям в налоговой сфере, состоит в том, что на такие санкции не распространяется срок давности, установленный гражданским законодательством (который по общему правилу составляет три года).

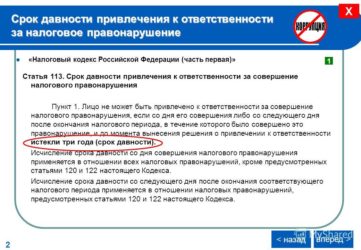

Справка. Когда бы правонарушение ни возникло, меры могут быть применены. Однако правило о 3 годах действует здесь в том плане, что взыскана может быть сумма долга только за это время (ст. 113 НК). А вот обязанность по налогоуплате носит бессрочный характер.

На имущество физлиц

Вместо ранее действовавшего Федерального закона о налогообложении имущества физлиц с 2015 года действуют правила 32 главы Налогового кодекса. Соответственно пп. 1 – 4 с. 409 по налоговому кодексу составляет три года.

В уведомлении об уплате может быть произведено исчисление и более, чем 3 года, однако в соответствии с действующим законодательством налогоплательщик не обязан оплачивать более ранние обязательства.

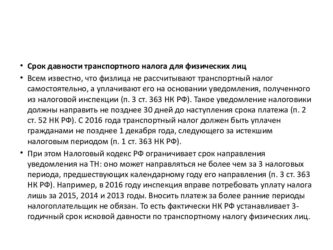

Транспортный сбор

Обязанность уплачивать транспортный сбор возникает у владельца машины после ее приобретения. Расчет необходимой суммы не является обязанностью автовладельца, за него это делает соответствующая уполномоченная на это служба.

Оплата транспортного сбора должна произойти до 1 декабря, а если этого не происходит, то налоговая служба вправе применить к должнику меры взыскания. Время привлечения к ответственности за неуплату регламентируется с. 113 НК и составляет 3 года, как и в остальных случаях.

Особенности исковой давности по земельному налогу

Для налога на земельное имущество действует то же правило по времени, что и для остального имущества, — 3 года, однако он может быть продлен по судебному решению. Если срок не был продлен, а 3 года прошли, задолженность признается безнадежной и не истребуется с должника. Признание долга безнадежным осуществляется исключительно по решению суда.

Срок давности по НДФЛ

В отношении НДФЛ действуют те же правила, что и в других аналогичных случаях:

- взыскание по общему правилу возможно произвести только в течение трех лет;

- начало течения – момент выявления неплатежа (когда выяснилось, что налогоплательщик нарушил права государства путем неуплаты);

- началом периода считается и та дата, в которую должно было выясниться правонарушение – день, следующий за последним днем подачи отчетности, если отчетность (декларация) не была подана;

- в течение 10 месяцев с момента выявления неплатежа инспекции предстоит самостоятельно заниматься урегулированием этого вопроса, а если не получится решить дело мирным путем, в оставшееся время уполномоченный орган может подать иск в отношении неплательщика в суд.

Важно! Должник может не являться в суд для урегулирования вопроса по неплатежам, тогда течение установленного временного отрезка приостанавливается и возобновляется только после того, как неплательщик будет найден.

В какое время можно обратиться в суд о взыскании санкции

Исковая давность по налогам для обращения в суд – это период, в который уполномоченный орган может подать иск в отношении гражданина или организации, которые допустили возникновение задолженности. Соответственно абзацу 4 ст. 6.1 НК этот срок равен 6 месяцам и оканчивается той же датой последнего календарного месяца (если такой же даты в последнем из шести месяцев нет, то такой датой считают последний его день).

Указанные сроки являются пресекательными, что означает, что как только срок истекает, никакой задолженности взыскать уже нельзя, и привлечь к ответственности по истечении срока давности невозможно.

Важно! Период подачи иска отличается от времени, отведенного для выплаты задолженности. Так, взыскать неуплаченные суммы можно за три последних года, а вот обратиться в суд с иском о привлечении неплательщика к ответственности можно в течение полугода с момента выявления правонарушения. После того, как срок истек, задолженность переходит в разряд безнадежных и взысканию не подлежит.

Источник: https://autopravo.club/grazhdanskoe/srok/nalog/davnost/