Есть ли срок давности по уплате транспортного налога

Владелец транспортного средства имеет обязанность своевременно и в полном объеме оплачивать транспортный налог, который определяется на основании мощности (двигательной тяги и так далее) автомобиля (воздушного судна, водного судна и так далее).

Обязанность уплаты налога на движимое имущество закреплена главой 28 Налогового Кодекса РФ. Существует ли определенный период, за который уже нельзя взыскать налог с налогоплательщика и сколько времени составляет этот период, читайте далее.

Что означает

Итак, транспортный налог оплачивается и физическими, и юридическими лицами, если для отдельных категорий налогоплательщиков не предусмотрены региональным законодательством какие-либо льготы (освобождение от оплаты, оплата в меньшем размере и так далее).

Сумма регионального налога для физических (частных) лиц рассчитывается на основании данных, предоставленных Госавтоинспекцией, сотрудниками налоговой службы самостоятельно.

После проведения расчета владельцу транспортного средства направляется налоговое уведомление, в котором установлены сумма и срок уплаты регионального сбора.

Оплачивать транспортный налог в полном объеме необходимо до 1 декабря следующего года (статья 363 НК РФ).

Юридические лица занимаются расчетом транспортного налога самостоятельно. До 1 февраля следующего года в ФНС по месту регистрации предприятия предоставляется налоговая декларация с подробным расчетом и квитанциями об оплате.

Как правило, оплата регионального сбора производится частями один раз в квартал (статья 363.1). Окончательный расчет за определенный налоговый период производится не позднее 10 февраля (иные сроки уплаты могут быть установлены региональным законодательством).

После того, как истекут указанные сроки, у налогоплательщика возникает недоимка по транспортному налогу, иными словами образуется задолженность перед государством, являющаяся правонарушением (статья 122 НК РФ).

Для взыскания неоплаченной суммы налога налоговые органы могут:

- направить налогоплательщику требование об устранении образовавшейся задолженности;

- обратиться в судебные органы с исковым заявлением об уплате недоимки.

Однако следует учитывать, что ФНС имеют право взыскивать недоимку по налогам исключительно за определенный период времени, который в действующем законодательстве именуется сроком давности (статья 113 НК РФ).

Существует ли

Для ответа на часто задаваемый вопрос «Есть ли срок давности по транспортному налогу?» необходимо подробно ознакомиться со статьей 363 НК РФ.

В ней указывается следующее:

- уплата налога на движимое имущество производится по месту регистрации транспортного средства. Не зависимо, в каком регионе находится автомобиль (катер, скутер, воздушное судно и так далее) в данное время производить оплату необходимо по правилам региона регистрации и налог так же будет зачислен именно в этот региональный бюджет;

- сроки уплаты налога устанавливаются местными законодательными органами, но не могут назначаться ранее сроков, указанных в государственном законодательстве. Для физических лиц срок оплаты установлен на 1 декабря, а юридические лица обязаны производить уплату авансовыми взносами ежеквартально. Окончательный срок для оплаты налога предприятиями – 10 февраля;

- основанием для оплаты налога частными лицами является отдельное налоговое уведомление, а юридическими лицами – налоговая декларация;

- уведомление о сборе налогов может содержать требование об оплате налога за предшествующие налоговые периоды, но не более срока давности, который установлен по региональному сбору.

Таким образом, при оплате налога на движимое имущество так же определен конкретный срок давности.

Какой срок исковой давности по транспортному налогу

Итак, срок давности по уплате транспортного налога физическим лицом и юридическими лицами определяется статьей 363 Налогового Кодекса.

В этой статье указано, что допускается выдача налогового извещения не более чем за три предшествующих периода.

Это означает, что срок давности по налогу на движимое имущество составляет 3 года, так как в соответствии со статьей 360 НК РФ налоговым периодом признается календарный год.

Например, при уплате налога за 2019 год и выявлении недоимки за предшествующие периоды органы налоговой службы имеют возможность взыскать с налогоплательщика неоплаченные суммы за 2015, 2014, 2013 года, но не более.

Какие могут возникнуть спорные моменты

Недоимка по налогу может возникнуть вследствие следующих факторов:

- ошибки при проведении расчетов сотрудниками налоговой службы или предприятия;

- не верно предоставленной в налоговой орган информации о принадлежности и иных характеристиках движимого имущества;

- неуплата налога налогоплательщиком.

Взыскание задолженности может осуществляться:

- путем направления требования об оплате недоимки с указанием начисленных штрафных санкций, пени, сроков уплаты (статья 69 НК РФ). Извещение должно быть направлено не позднее 3 месяцев (сумма задолженности более 500 рублей) или 1 года (сумма долга менее 500 рублей) со дня выявления правонарушения налогового законодательства;

- путем обращения в суд. То есть налоговой службой подается исковое заявление, ответчиком по которому является налогоплательщик, проигнорировавший требования по уплате налогов (транспортного, земельного, НДФЛ и так далее).

Если исковые требования будут удовлетворены, то недоимка может быть погашена за счет личного имущества налогоплательщика – нарушителя.

При оплате транспортного налога и взыскании недоимки за предшествующие налоговые периоды могут возникнуть некоторые спорные моменты:

- Налогоплательщик получает уведомление на уплату транспортного налога за 2019 год. В этом же извещении предъявляется требование об уплате недоимки за 2013 год. В первую очередь необходимо в указанный срок произвести оплату налога за отчетный период, то есть 2019 год. Далее необходимо разобраться в причинах образования недоимки и если все правильно, то реализовать и это требование.

- Полученное уведомление содержит требование об оплате налога те только за отчетный период, но и за год, с момента наступления которого прошло 5 лет. По истечении времени, являющееся сроком давности такое требование не является законным и чтобы удалить образовавшуюся задолженность необходимо обратиться в суд.

- Вместо налогового уведомления плательщик получает судебное решение о взыскании недоимки за последние 3 отчетных периода с дополнительным требованием оплатить штрафные санкции и начисленные пени. На обжалование судебного решения отводится 10 дней.

Если налогоплательщик не согласен с предъявленными требованиями, то решение суда подлежит обжалованию.

А если налог действительно не оплачивался в течение указанного периода, то предъявленные требования целесообразнее удовлетворить, чтобы не возникало дополнительных проблем.

Как защитить свои интересы при взыскании недоимок за большой период времени

Многие налогоплательщики не знают, как законным способом защитить свои интересы при взыскании недоимок.

Специалисты рекомендуют действовать следующим образом:

- найти все квитанции об оплате транспортного налога за указанные в налоговом уведомлении периоды. Квитанции об оплате должны храниться три года (целесообразнее их оставлять на более продолжительный период). Поэтому подобрать документы, если налог на движимое имущество действительно был оплачен, не составит труда;

- обратиться в налоговую инспекцию с просьбой о проведении проверки по данному вида налога за такой-то период. Для этого необходимо подать письменное заявление, к которому приложить квитанции об оплате и копии документов, подтверждающих собственность на автомобиль или иное движимое имущество. Как правило, на проведение проверки требуется не более 10 дней и вопрос (при наличии всех указанных документов) решается в пользу налогоплательщика;

- если в результате проверки выявлены нарушения со стороны налогоплательщика, но все требования по оплате налога были удовлетворены вовремя (например, причиной может быть неправильное указание реквизитов получателя платежа), то для отстаивания своей правоты надо обращаться в суд.

К исковому заявлению так же прикладываются все документы об оплате и собственности на движимое имущество, а так же ответ налоговой службы, полученный в результате проведения проверки.

Указанная схема является общей для всех случаев. Однако при ее использовании следует помнить, что получить положительное решение можно исключительно в том случае, если со стороны налогоплательщика отсутствует правонарушение, то есть транспортный налог за указанные периоды был оплачен в указанное время.

Если налог действительно не оплачивался, то во избежание конфликтов, увеличения штрафных санкций и наложения иных видов наказания, предъявленные требования лучше удовлетворить в полном объеме.

Как списать долги

После вынесения решения судом или проверки, проведенной налоговыми органами необходимо списать долг по транспортному налогу, чтобы в дальнейшем не возникло путаницы.

Как это сделать:

- в первую очередь обратиться непосредственно в региональный орган налоговой инспекции с просьбой списать долги на основании решения суда или результата проведенной проверки. Сотрудник учреждения обязан внести соответствующие изменения в личную карточку налогоплательщика;

- если в ФНС отказываются вносить изменения, то требуется повторное обращение в суд. В результате судебного решения налоговая служба будет обязана внести изменения и указать, что недоимка полностью погашена или списана.

После проведения указанных операций рекомендуется следить за правильностью начисления налогов, своевременного прохождения оплаты и списания долгов.

Для этого необходимо получить доступ к личному кабинету на сайте Федеральной налоговой службы. Сделать это можно после получения уникального логина и пароля в региональном отделении ФНС, обслуживающем район проживания налогоплательщика.

Несвоевременная оплата транспортного налога может привести не только к начислению пени и наложению штрафных санкций, но и к ограничению регистрационных действий с движимым имуществом.

Это означает, что до полного погашения образовавшееся задолженности собственник автомобиля, мотоцикла, скутера и так далее не сможет продать, подарить и совершить любые иные действия с собственным имуществом.

Кроме этого санкциями в отношении нарушителя налогового законодательства могут быть и запрещение выезда из страны, наложение запрета на иное имущество и так далее. Поэтому важно своевременно и в полном объеме оплачивать транспортный налог.

: Принудительное взыскание транспортного налога

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://avtopravozashita.ru/transportnyj-nalog/kak-oplatit/srok-davnosti-po-uplate-transportnogo-naloga.html

Срок давности по налогам физических лиц на транспорт

Последнее обновление 2019-03-11 в 11:19

Бытует мнение, что срок исковой давности по транспортному налогу составляет 3 года. Но так ли все просто — разберемся в статье.

За какой период могут взыскать транспортный налог?

Чтобы разобраться, каков срок давности взыскания транспортного налога, необходимо изучить статьи части первой Налогового кодекса России, т. к. в ней приведен подробный регламент действий ИФНС при возникновении у лица недоимки и неустойки для их взыскания.

Первый срок, который важен в этом вопросе, — срок действия транспортного налога за календарный год. По ст.363 НК РФ уплатить налог нужно до 1 декабря года, наступившего после года возникновения обязательства. Вам придет уведомление за месяц до этой даты, т. е. 1 ноября либо ранее. Вид уведомления:

.

Важно!

Если уведомление вам не пришло, вы обязаны обратиться в ИФНС за разъяснениями.

Если к 1 декабря (либо первому рабочему дню, если 1 декабря выпало на выходной) вы не заплатили сумму, она превращается в недоимку — задолженность. Со следующего дня на нее начисляется пеня согласно ст.75 НК РФ, а также за просрочку вас могут оштрафовать по ст.122 НК РФ — в размере 20% от недоимки, но не менее 1 000 рублей.

В течение 10 рабочих дней вы будете проинформированы о наличии долга. Далее срок давности по налогу на автомобиль зависит от дальнейших полномочий и действий ИФНС.

В течение 3 месяцев с просрочки, т. е. примерно до 1 марта, нарушителю высылается требование об уплате долгов согласно ст.70 НК РФ. Оно имеет такой вид:

Если сумма долга вместе с пеней и штрафами (все по одному налогу за один период) меньше 500 рублей, то требование может быть выслано в течение года. Как правило, в требовании указывается срок его исполнения — 8 рабочих дней, но инспектор может установить и более продолжительный срок.

Срок исковой давности по задолженности по транспортному налогу зависит от просрочки высланных нарушителю требований:

- если после истечение установленного в требовании срока плательщик не исполнил его, а сумма долга больше 3 000 рублей, то ИФНС направляет иск в суд для взыскания задолженности с имущества нарушителя в течение 6 месяцев;

- если же после истечения установленного в требовании срока плательщик не исполнил его, а сумма долга меньше 3 000 рублей, то ИФНС подает иск в суд в течение 6 месяцев с даты, когда сумма превысила этот лимит (за счет пеней) в трехлетнем периоде;

- если же после истечение установленного в требовании срока плательщик не исполнил его и с даты просрочки прошло 3 года, а сумма так и не превысила 3 000 рублей, то иск подается по истечении этого трехлетнего периода.

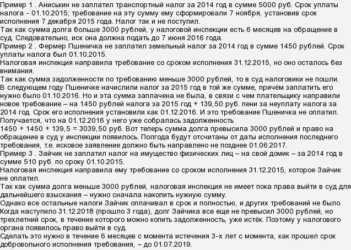

Пример 1

Киселев Роман не заплатил транспортный налог в 2018 году. Ему пришло требование 30 января 2019 года с установленным сроком до 12 марта.

Ситуации:

- если сумма долгов у Кисилева больше 3 000 рублей, то ИФНС вправе подать иск до 12 сентября этого года;

- если сумма долгов меньше 3 000 рублей и превысила эту отметку, допустим, 25 ноября 2019 года, то ИФНС сможет подавать иск до 25 мая;

- если же прошло 3 года, а сумма так и перешла лимит в 3 000, то ИФНС подает иск в течение 6 месяцев, когда истекут эти 3 года — 12 марта 2022 года + полгода — до 12 сентября 2022 года.

Таким образом, теория о том, что транспортный налог сгорает через 3 года, неполноценна: даже через 3 года ИФНС при рассмотренных условиях может подать иск на взыскание сумм, а затем еще несколько лет судебные приставы могут заниматься этими долгами и в итоге транспортный налог не имеет строгого срока давности, т. е. срока, когда он «сгорит», хотя в НК РФ есть ст.59 НК РФ, которая предусматривает несколько ситуаций, когда долги списываются.

Какие это ситуации:

- плательщик признан в судебном порядке банкротом и не в состоянии погасить долги;

- плательщик умер, а размер его наследуемого имущества не покрывает налоговые долги — в части этих долгов;

- срок исковой давности по задолженности по транспортному налогу пропущен ИФНС и суд отказал в иске по этому основанию без возможности восстановления срока;

- после истечения 5 лет с даты первой просрочки по налогу судебный пристав прекратил исполнительное производство, т. к. не смог установить местонахождения лица, его имущества, денег и ценностей (при условии, что от пристава не требуется розыск лица и его имущества);

- после истечения 5 лет с даты первой просрочки по налогу судебный пристав прекратил исполнительное производство, т. к.у нарушителя нет имущества, с которого можно взыскать долги, и пристав не сумел найти у него иных ценностей.

Важно!

В НК РФ в ст.113 указано, что привлечение к ответственности за неуплаты налога возможно в течение 3 лет с момента просрочки. Речь идет о назначении штрафа по ст.122 НК РФ.

Итоги

- Срок исковой давности по транспортному налогу составляет от 6 месяцев до 3,5 лет в зависимости от суммы долга.

- Транспортный налог могут взыскать за 3 года из имущества кредитора, в первую очередь, с денежных средств на счетах и картах.

- Только через 5 лет с момента образования долга ИФНС может признать его безнадежным при условии, что судебные приставы не сумели взыскать причитающиеся суммы и прекратили исполнительное производство.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://NalogBox.ru/nalogi/transportnyj-nalog/srok-davnosti-fizicheskih-lits/

Сроки давности транспортного налога: исковой срок

Наверняка, многие были в ситуации, когда в почтовом ящике вдруг обнаруживаются требования, призывающие оплатить транспортный ежегодный налог за прошлые годы. И возникает вполне логичный вопрос: имеет ли эта выплата срок давности или каждый автовладелец может попасть в ситуацию, когда придется срочно оплачивать долги за прошедшие года.

Рассмотрим более подробно чего же стоит бояться законопослушным (и не очень) гражданам.

Определение срока давности в налогообложении

Законодательство до сих пор пытается урегулировать сроки давности по налогам на транспорт. Система все еще не безупречна, но Налоговый кодекс устанавливает срок равный 3-м годам.

п.1 ст.113 содержит ответ: никто не может привлекаться к ответственности, если между окончанием налогового периода и вынесением судебного решения прошел трехлетний период.

Если владелец автомобиля решает уклониться от платежа, фискальные органы могут настоять и взыскать денежные средства принудительно. Руководствоваться они будут в этом случае опять же Налоговым кодексом. То есть, все их действия продиктованы законом и взыскание правомерно.

Важно! Не стоит сразу отправляться оплачивать все счета, которые нашлись в почтовом ящике. Обязательно убедитесь в наличии задолженности.

Если налоговое требование обнаружено, особенно, если оно не одно, важно добиться пояснения и 100% подтверждения ситуации. Можно обратиться в органы налоговых служб для того, чтобы прояснить ситуацию. Запустить процесс требования выплат ФНС могут не раньше, чем через 3 месяца: сначала выслать неплательщику документ, сообщающий о долге, а через полгода после обнаружения – отправить данные в суд.

Правила начисления и уплаты транспортного налога

Налог на авто является региональным. Подробности расписаны в статье 14 налогового кодекса, но вкратце можно сказать о том, что регионы страны могут менять условия, сумму и период по своему усмотрению. Важно знать, что налогоплательщик должен вносить плату только в том регионе, где автомобиль был зарегистрирован.

В большинстве случаев, владельцы транспорта вносят плату раз в год, при условии, что налоговая не требует делать это чаще или реже.

Срок давности по транспортному налогу

Мы уже отметили, что регулируется срок давности Налоговым кодексом.

В частности, ст.113. В ней сказано, что, если за 3 года налогоплательщик не был привлечён к ответственности, это означает, что срок давности прошел.

То есть привлечь его могут только в случае, если состоится суд, который продлит срок давности для этого, конкретного случая.

В противном случае, если в установленное время должник был уведомлен, а в течение 3 лет состоялся суд, обязующий владельца ТС возместить задолженность государству, ограничений по срокам нет. То есть, пойти наперекор решению судьи уже не получится.

Взыскание транспортного налога в принудительном порядке

Надеяться, что инспекторы не заметят неоплаченный налог (даже налоги) за три года – пустая трата времени.

Все списки проверяются постоянно, причем, не только автоматически, но и вручную. Инспекторы любыми способами пытаются добиться более высокого процента погашенния долгов, именно поэтому, во избежание сбоя техники, результат перепроверяется вручную.

При условии, что уведомление было получено, но не оплачено, с начала декабря ФНС должна начать принудительное взыскание.

Для того чтобы избежать недопонимания с государственными органами, каждый владелец автомобиля каждый декабрь обращается в налоговую самостоятельно, если почта не доставила документ для оформлений платежа. Это не просто обязанность водителя, но и способ избежать начисления пеней.

В платежном требовании указывается:

- сумма, которая должна была быть начислена;

- пени, если они уже были надбавлены;

- промежуток времени, за который нужно внести деньги;

- оглашение мер, которые ждут должника, если тот решит проигнорировать требование;

- крайняя дата для внесения средств.

Для того, чтобы заплатить по счетам, у должника есть только 8 дней (считаются только рабочие) с того момента, как требование попало в его руки. Это правило «по умолчанию». В документе могут быть указаны иные даты. Ст. 69 п.4 Кодекса.

Если владелец автомобиля продолжает игнорировать требования, инспекторы передают дело в суд. Обычно судья назначает арест имущества виновного на сумму долга и пеней. Если дело каким-либо образом не доходит до суда, рано или поздно срок давности подойдет к концу и освободит водителя от ответственности.

Срок обращения инспектора ГИБДД в суд

- В случае крупной задолженности (3 тыс. руб. и более), после истечения срока, предоставленного для оплаты в требовании, в суд могут обратиться в течение 6 месяцев.

- В случае небольшой задолженности (до 3 тыс. руб.), после истечения срока, предоставленного для оплаты в требовании, в суд могут обратиться в течение 3 лет. Если за этот период сумма растет до 3000, то инспекторы отправят дело за 6 месяцев, максимум.

При условии, что срок исковой давности исчерпан, налоговые органы уже не могут взыскать долг принудительно. Плательщик может по собственному желанию погасить задолженность. Суд может продлить срок, если найдет для этого весомую причину.

Подробнее о налоге и взыскании его можно узнать в видеозаписи

Владельцу авто следует внимательно контролировать платежи, чтобы избежать последствий. Если средства не позволяют платить по обязательствам, лучше попытаться договориться с инспекторами о рассрочке суммы, чем ждать, пока сумма возрастет из-за пеней и имущество арестуют.

Источник: https://avtopaper.ru/poshliny/sroki-davnosti-transportnogo-naloga.html

Какой срок исковой давности по транспортному налогу?

Срок исковой давности по транспортному налогу для физических лиц представляет собой фиксированный временной промежуток, по истечении которого органы ФНС утрачивают право взыскания суммы государственного сбора.

Однако несмотря на существование в законодательстве подобных положений, не стоит надеяться на окончательное списание начисленного взноса за тот или иной период.

Здесь существует множество нюансов, о которых стоит знать любому автомобилисту.

Существует ли исковая давность по оплате налога на транспорт

В широком смысле исковая давность являет собой некий временной промежуток, по окончании которого человек освобождается от необходимости исполнения той или иной обязанности. Это касается различных видов ответственности за те или иные проступки, а также возможности защиты своих прав в суде теми структурами либо лицами, которые полагают, что их интересы были задеты.

В частности, если идет речь о налоговом правонарушении стоит обратиться к параграфу 113 Налогового Кодекса, который поясняет, что гражданин не может быть привлечен к ответственности в сфере налогообложения, если с момента его свершения истекло 3 года. Отсчет может начинаться либо с того дня, когда был зафиксирован факт неуплаты, либо с даты, следующей за окончанием расчетного периода, в течение которого было осуществлено нарушение.

Здесь идет речь только о наказании за невыполнение обязанности. А вот срока давности для исполнения последней как такового не имеется. Правда для транспортного налога существует исключение.

Поскольку немало автовладельцев задумываются над тем, через какое время можно не платить транспортный налог, стоит уточнить, что закон устанавливает трехгодичную исковую давность в этом плане. Проще говоря, через 3 года после начисления сбора с человека уже не смогут затребовать предъявленную сумму.

Этот момент следует пояснить. Для рядовых граждан, размер налога рассчитывается в автоматическом режиме, после чего органы ФНС направляют на адрес плательщика соответствующий платежный документ. Согласно параграфу 363 НК физлицу может быть предоставлено уведомление с суммой взноса, рассчитанной не более чем за 3 последних налоговых периода. За более ранние годы гражданин оплачивать налог уже не обязан.

Это означает, что, если человек игнорировал перечисление сбора, скажем, с 2011 года, в 2018 году ему придет уведомление с расчетом долга только за 2015, 2016 и 2017 годы. Промежуток, предшествующий 2015 году уже не будет приниматься во внимание. Но это в том случае, если ранее ФНС по какой-то причине закрыла глаза на факт несвоевременной оплаты государственного взноса за владение и использование автотранспортного средства.

Период, отведенный на взыскание суммы сбора

Если рассматривать срок на принудительное взыскание транспортного налога, в рамках которого инспекция может жестко потребовать оплатить государственный сбор, здесь все несколько иначе.

Прежде всего, у ФНС возникает подобное право только в том случае, если плательщик не погасит сумму налога до 1 декабря. Поэтому если существует вероятность задержек, стоит заранее предупредить налоговую о возможных трудностях.

Иначе с этого момента начнет насчитываться пеня за каждый последующий день неуплаты.

Взыскание проходит в несколько этапов, каждый из которых обладает фиксированными временными рамками. ФНС действует следующим образом:

- Направляет должнику требование погасить налоговый взнос. Если сумма долга более 500 рублей, уведомление должно быть отправлено в течение 90 дней. Если размер долга не превышает обозначенное значение – срок отправки требования составляет 1 год. Обозначенные временные сроки указаны в пункте 1, параграф 70 НК.

- Подает на должника иск в судебные органы, если таковой не погасил задолженность после получения платежного документа. Период для оплаты составляет 8 дней (пункт 4, статья 69 НК).

Для направления искового заявления в судебную инстанцию также существует срок давности. Такой период составляет 6 месяцев. Причем отсчет срока зависит от ряда моментов.

ФНС обязана направить иск в суд, основываясь на следующих показателях:

- по окончании 8 дней, отведенных на оплату долга, если размер последнего превышает 3 тыс. рублей;

- с момента, когда сумма задолженности за 3 года после просрочки исполнения последнего требования о ее погашении достигла 3 тыс. рублей;

- если долг за 3 года не превысил 3 тыс. рублей ФНС направляет иск в судебные органы спустя 6 месяцев после завершения этих 3-х лет.

Несмотря на довольно небольшой срок, отведенный для принудительного взыскания налога на авто, не стоит сильно рассчитывать на полное списание долга. Согласно параграфу 48 Налогового Кодекса, ФНС вправе подать иск и после завершения указанного периода, если суду будет предоставлена уважительная причина, поясняющая, почему заявление не было направлено вовремя.

Налоговый Кодекс указывает, что исковая давность по взысканию транспортного налога составляет всего полгода с момента направления должнику соответствующего оповещения. К тому же задолженность может быть начислена лишь за 3 расчетных периода, предшествующих текущему году.

Однако полагаться на подобные поблажки не стоит, потому как обязанность по оплате автоналога считается одной из основных и в случае необходимости ФНС сможет восстановить срок подачи искового заявления в суд.

Особенно, если структура предъявит уважительные причины, вызвавшие просрочку полугодового срока.

Источник: https://mirmotor.ru/article/read/srok-iskovoj-davnosti-po-transportnomu-nalogu

Срок исковой давности по транспортному налогу

> для ИП > Срок исковой давности по транспортному налогу

Некоторые автовладельцы по каким-либо причинам не производят уплату транспортного налога и многие при этом думают, что задолженность будет накапливаться десятилетиями. В данной статье будет представлено разъяснение о том, существует ли срок давности по транспортному налогу и каков этот срок?

Каков срок давности уплаты налога?

Срок давности привлечения к ответственности за совершение налогового правонарушения регулируется ст. 113 НК РФ.

В соответствии с данной статьёй в том случае, если со дня нарушения, либо со следующего дня после окончания налогового периода, когда было установлено правонарушение, до момента вынесения решения о привлечении к ответственности истекли 3 года – налогоплательщик не может быть привлечён к ответственности за совершение налогового правонарушения.

Таким образом, законодательство говорит о том, что в случае, если в течение 3 лет налогоплательщик не привлечён к ответственности за правонарушение – привлекать его за правонарушение уже не имеют права.

Другое дело, что в течение 3-летнего периода налогоплательщику предъявлено обвинение в нарушении налогового законодательства и определено взыскание недоимки по уплате налога – в данном случае временных ограничений по уплате налога нет.

Читайте так же ⇒ “КБК на транспортный налог в 2019”

Когда приостанавливается срок давности уплаты налога?

В соответствие со ст.

113 НК РФ срок давности уплаты налога может быть приостановлен в случае, если налогоплательщик – юридическое лицо активно сопротивляется проведению проверки, что делает невозможным определить налоговые суммы, подлежащие уплате в бюджет. В данном случае составляется акт, предусмотренный ст. 91 НК РФ. Срок давности возобновляется после устранения причин, препятствующих проведению проверки и выхода распоряжения о проведении данной процедуры.

Срок давности по транспортному налогу для физических лиц

В соответствии со ст. 363 НК РФ налогоплательщики – физические лица производят уплату транспортного налога на основании уведомления, полученного от ФНС. В налоговом уведомлении в обязательном порядке указываются:

- сумма налога;

- объект налогообложения;

- налоговая база;

- срок уплаты налога.

Налоговый орган направляет уведомление налогоплательщику не позднее 30 дней до наступления срока платежа.

В соответствии с Налоговым кодексом РФ в уведомлении не может быть указана налоговая задолженность более, чем за 3 налоговых периода.

Пример:

Матвеев М.М., являясь владельцем транспортного средства, не производит уплату транспортного налога с 2014 года. В уведомлении, отправленном налоговым органом в 2018 году, будет указана необходимость произвести уплату транспортного налога за следующие налоговые периоды:

- 2017 год

- 2016 год

- 2015 год

За 2014 год требование произвести уплату транспортного налога применять нельзя.

Уведомление отправляется налогоплательщику заказным письмом с уведомлением на адрес регистрации. В случае, если налогоплательщик не проживает по указанному адресу – ему необходимо уведомить об этом налоговые органы и указать актуальные данные.

Помимо почтовой отправки информацию о транспортном налоге можно получить:

- в личном кабинете налогоплательщика на сайте ФНС;

- на портале Госуслуг.

Нередки случаи, когда налогоплательщик узнаёт о неуплаченном транспортном налоге или недоимке по транспортному налогу лишь от судебных приставов.

Срок давности по транспортному налогу для юридических лиц

Согласно ст. 113 НК РФ срок давности транспортного налога распространяется и на юридические лица. Но, в отличие от физических лиц, обязанных производить уплату транспортного налога после получения уведомления, юридические лица обязаны производить самостоятельный расчёт транспортного налога и производить уплату авансовыми платежами. В данном случае виновником неуплаты налога могут являться непосредственно сами юридические лица.

Как вернуть недоимки по транспортному налогу с физического лица?

Произвести уплату транспортного налога физические лица обязаны до 1 декабря года, следующего за налоговым периодом.

Так, например, транспортный налог за 2016 год необходимо было уплатить до 1 декабря 2017 года, а транспортный налог за 2017 год (после получения уведомления) – до 1 декабря 2018 года.

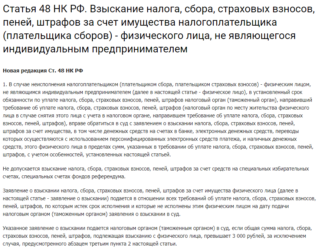

Если в указанные сроки налогоплательщик, получив уведомление от налоговых органов, не произвёл уплату транспортного налога, ФНС имеет полное право применить в отношении него ряд действий, не противоречащих ст. 48 НК РФ:

| Действие | Пояснение |

| Направить налогоплательщику – физическому лицу – требование об уплате | Форма требования утверждена Приказом ФНС от 13.02.2017 № ММВ-7-8/179@ «Об утверждении форм документа о выявлении недоимки, требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов, а также документов, используемых налоговыми органами при применении обеспечительных мер и взыскании задолженности по указанным платежам».Требование об уплате в обязательном порядке должно содержать следующие сведения:

Требование налогоплательщику направляется в следующие сроки (ст. 70 НК РФ):

|

| Определить доставку требования об уплате | Требование об уплате будет считаться врученным в следующих случаях:

|

| Получить оплату недоимки | В течение 8 дней после получения требования налогоплательщик обязан произвести уплату транспортного налога с учётом пени (если другой срок не предусмотрен требованием об уплате налога) |

| Передать документы в судебные органы | Направление документов в суд налоговый орган имеет право в следующие сроки (ст.48 НК РФ):

|

Как вернуть недоимки по транспортному налогу с юридического лица?

В случае неуплаты транспортного налога юридическими лицами налоговые органы обязаны предпринять ряд действий, не противоречащих ст .48 НК РФ:

| Действие | Пояснение |

| Направить налогоплательщику – юридическому лицу требование об уплате | Сроки для отправки уведомления следующие:

|

| Определить доставку требования об уплате | Требование об уплате будет считаться врученным в следующих случаях:

|

| Получить оплату недоимки | В течение 8 дней после получения требования налогоплательщик обязан произвести уплату транспортного налога с учётом пени (если другой срок не предусмотрен требованием об уплате налога) |

| В случае отсутствия уплаты произвести списание с расчетного счёта налогоплательщика в кредитной организации | В случае, если на расчётном счёте налогоплательщика нет необходимой суммы – возмещение возможно за счёт реализации причитающегося налогоплательщику имущества. |

| Передать документы в судебные органы | В случае, если не удаётся возместить недоимку по транспортному налогу – в течение 2 лет после направления требования об уплате транспортного налога ФНС передаёт документы в судебные инстанции для вынесения судебного решения. |

Читайте так же ⇒ “Повышающий коэффициент транспортного налога”

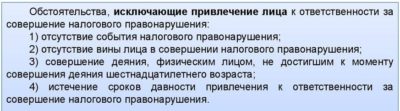

Исключение вины налогоплательщика в неуплате налога

Налоговым законодательством, а именно ст. 111 НК РФ предусмотрены обстоятельства, оправдывающие неуплату транспортного налога налогоплательщиками. Благодаря данным обстоятельствам вина налогоплательщика в отношении налогового правонарушения полностью исключается.

К таковым обстоятельствам относятся:

- стихийные бедствия или другие обстоятельства непреодолимой силы;

- состояние налогоплательщика, характеризующееся невозможностью отдавать себе отчёт в своих действиях вследствие болезни;

- неверное указание сроков уплаты транспортного налога в официальных документах, полученных от налоговых органов;

- иные обстоятельства, признанные в судебном порядке в качестве обстоятельств, исключающих вину налогоплательщика.

При наличии указанных обстоятельств налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Читайте так же ⇒ “Особенности доначисления налогов организации”

Обстоятельства, смягчающие и отягчающие вину налогоплательщика

У налогоплательщика могут сложиться обстоятельства, не позволяющие своевременно произвести уплату транспортного налога. В ст. 112 НК РФ указаны обстоятельства, благодаря которым вину налогоплательщика возможно смягчить:

- тяжёлые личные или семейные обстоятельства;

- влияние угрозы или принуждения;

- тяжёлое материальное положение;

- иные обстоятельства, признанные судом или налоговым органом в качестве смягчающих.

Если налогоплательщик регулярно нарушает налоговое законодательство – такое обстоятельство является отягчающим обстоятельством.

Вопросы и ответы

- Я продал автомобиль в июне 2017 года по договору купли-продажи. Новый собственник, судя по всему, не переоформил его на своё имя, т.к. из ФНС пришло требование об уплате транспортного налога за весь 2017 год. Что мне в этом случае необходимо сделать?

Ответ: Данные о владельце автомобиля в налоговые органы поступают из ГИБДД. В ГИБДД есть информация о том, что автомобиль зарегистрирован на Вас.

Именно этими данными пользуются налоговые органы для произведения исчисления по размеру транспортного налога. Не рекомендуется при продаже автомобиля ограничиваться лишь договором купли-продажи, но необходимо обратиться в регистрационный отдел ГИБДД для снятия транспортного средства с учёта.

ГИБДД, в свою очередь, объявит государственный номер в розыск, что и простимулирует нового автовладельца оформить транспортное средство на своё имя.

В противном случае Вам придётся погасить всю налоговую задолженность, а в дальнейшем уже в судебном порядке доказывать, что Вы не являетесь собственником автомобиля с даты, указанной в договоре купли-продажи.

- Мой автомобиль имеет мощность двигателя 95 л.с., но почему-то пришло уведомлении с требованием об уплате транспортного налога, где произведён расчёт транспортного налога с учётом мощности двигателя 158 л.с. Я ничего платить не стал, т.к. транспортный налог на мой автомобиль составляет 0, но теперь мне стали приносить требования об уплате недоимки по транспортному налогу. Вправе ФНС так поступать?

Ответ: В случае обнаружения ошибки исчисленного транспортного налога в кратчайшие сроки Вам необходимо обратиться в налоговые органы с заявлением о произведении перерасчёта, предоставив при этом документы, подтверждающие указанную Вами мощность автомобиля.

Оцените качество статьи. Мы хотим стать лучше для вас:

для ИП, налоговая отчетность, налоговый учет, прочие документы

Источник: http://buhland.ru/srok-iskovoj-davnosti-po-transportnomu-nalogu/

Есть ли срок давности у транспортного налога?

Очень часто автовладельцы получают по почте требования от налоговых органов об уплате транспортного налога за предыдущие 4-10 лет.

Логично, что у людей закрадывается вопрос: «Есть ли срок давности по транспортному налогу для физических лиц и если да, то какой?».

Ответы на эти вопросы должен знать каждый автовладелец, поскольку уведомления могут прийти как злостному неплательщику, так и законопослушному гражданину.

Такой налог требует обязательной уплаты не позже 1 декабря последующего года. Но особенность оплаты пошлины для физических лиц в том, что собственник автомобиля сам не рассчитывает налог.

За него это делает налоговая служба. Именно она отправляет человеку заказное письмо по почте с уведомлением об оплате налога.

Письмо должно быть отправлено не позже 1 месяца до наступления срока оплаты пошлины.

Все физические лица обязаны платить транспортный налог. При этом они не должны заниматься расчетами сумм такой пошлины. Этим занимаются работники налоговой службы.

Существует ли давность взыскания налоговых платежей, пени за уплату налога на транспортное средство не в срок?

Срок давности по транспортному налогу – время, когда налоговая служба имеет право потребовать с физического лица выплатить долг, образовавшийся за транспортный налог за отчетный период.

То есть, если человек своевременно не оплатил пошлину, тогда речь заходит о сроке давности на транспортное средство.

Многие люди хотят получить внятный ответ на вопрос: «Как правомерно поступить, если налоговики прислали заказное письмо об уплате пошлины на машину за 2019 год, но в извещении указано, что нужно заплатить еще и за 2011 год?».

В этом случае следует оплатить текущий платеж. Касательно недоимки за 2011 год, то, вначале нужно выяснить, действительно ли человек не платил этот налог в 2011 году.

Для этого нужно найти квитанцию или распечатать ее, войдя в личный кабинет сайта налоговой службы. Если факт оплаты действительно был, тогда человек вправе обратиться в суд с жалобой на несанкционированные требования органов налоговой службы.

Что будет, если не платить транспортный налог со сроком давности?

Если задолженность не будет погашена после требований органов налоговой службы в срок, обозначенный в письменном уведомлении, то это дает полное основание налоговикам обратиться в суд.

При этом сотрудник налоговой инспекции имеет право обратиться в суд с заявлением в течение 6 месяцев с момента окончания периода, установленного на исполнение обязательства налогоплательщика.

И только в том случае, если сумма долга будет составлять 3 тысячи рублей и более.

Если по истечении 6 месяцев налоговая организация не подала обращение в суд о взыскании долга, то она теряет это право в дальнейшем.

Да, есть. Общий срок исковой давности в Российской Федерации по уплате транспортного налога составляет 3 года.

То есть, в течение этого периода орган налоговой службы может предъявить свои требования налогоплательщику о взыскании с того задолженности за неуплату транспортного налога.

То, есть, например, в 2019 году налоговики могут отправить уведомление об уплате транспортного налога за 2018, 2017 и 2016 гг.

Сроки оплаты налога на транспортное средство

Если человек получил уведомление, но не уплатил налог до 1 декабря, то инспекция имеет право отправить ему письмо о принудительном взыскании пошлины.

Если же налогоплательщик не получил уведомление, то ему лучше обратиться в налоговую службу и выяснить, почему те не прислали письмо.

Срок доставки и получения письма с уведомлением об оплате транспортного налога составляет 6 дней. Если в налоговой службе письмо было зарегистрировано, как отправленное, то человек в любом случае должен оплатить налог (даже если он по каким-то причинам не получал письма).

В случае постановки вопроса о злостной неуплате в судебном зале, у истца, то есть у представителя налоговой службы, будут все доказательства того, что уведомление он отправлял.

Ответственность за неуплату транспортного налога

С неплательщиками разбираются судебные приставы.

В случае злостной неуплаты должником транспортного налога, по отношению к нему могут быть применены следующие меры:

- могут начислить пеню;

- изъять денежные средства или арестованное имущество путем подачи иска в суд;

- ограничить выезд человека за границу;

- наложить арест на банковский счет налогоплательщика или на его машину;

- взыскать сумму долга из зарплаты человека.

Автомобиль человеку могут вернуть, для этого нужно только оплатить транспортный налог.

В заключение хочется отметить еще раз, что в 2019 году срок давности на взыскание транспортного налога с автовладельцев не поменялся. Он составляет 3 года.

В том случае, если органы налоговой службы не направляли человеку письменного уведомления об оплате налога (по причине невнимательности или отправляли, но на несуществующий адрес), а через 4–5 лет документ вдруг придет адресату, то это не дает им никакого основания стягивать с автовладельца транспортный налог за предыдущие 4-5 лет.

Потому что срок давности по транспортному налогу в этом случае уже истечет.

Вас заинтересует:

Источник: http://pravo-auto.com/srok-davnosti-po-transportnomu-nalogu-dlya-fizicheskih-lits/