С какой суммы неуплата налогов подлежит уголовной ответственности?

Неуплата налогов — серьезное правонарушение.

Степень ответственности, наступающей для виновного лица, зависит от определенных условий.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов. Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам бесплатной консультации:

О способах уклонения от уплаты налогов и санкциях за данное нарушение читайте здесь.

Кто подлежит наказанию?

Налоговый кодекс (ст. 107) определяет, что любые физические, юридические лица, которые являются субъектами правоотношений, обязаны соблюдать существующие правила.

Граждане должны выполнять возлагаемые на них государством обязательства с 16 лет.

Именно с этого возраста допускается назначение наказания в случае нарушения установленных законодательством норм.

Ст. 108 регламентирует общие положения, касающиеся данного вопроса. Так, под неуплатой понимается намеренное игнорирование лицом, предприятием финансовых обязательств перед государством, установленных законом.

При этом правонарушением признается не только умышленное действие, но и умышленное бездействие.

Например, правонарушением является подача отчетных документов, в которых человек осознанно занижает суммы своих доходов с целью сокращения размера необходимых платежей.

В то же время намеренное игнорирование необходимости подачи декларации после получения дохода также относится к противоправному действию.

Налоговый кодекс четко определяет спектр деяний, за которые может быть назначена мера пресечения. Привлечение к ответственности по основаниям, непредусмотренным статьями документа, не допускается.

Решение о том, что действия человека носили противоправный характер, принимается уполномоченным органом по результатам проведенной проверки.

Это может быть выездная, камеральная проверка.

По итогам проверки выносится решение, которое передается на рассмотрение в суд. Судебная инстанция на основании предоставленных материалов дела определяет меру пресечения ответчику.

При наличии у обвиняемой в нарушениях стороны оснований для обжалования вынесенного должностными лицами решения допускается подача соответствующего иска в суд.

Следует отметить, что назначение наказаний возможно только в том случае, если действия должностных лиц осуществлялись в строгом соответствии с установленной законом процедурой.

Наличие нарушений со стороны представителей государственного органа может привести к обжалованию вынесенного решения. В этом случае гражданин, не выполнивший свои финансовые обязательства перед государством, не понесет наказания.

Принципы расчета критической суммы

С какой суммы наступит уголовная ответственность?

Размер неуплаты определяется в рамках трехлетнего периода.

В результате соответствующих расчетов выявляется общая величина сборов, подлежащих оплате за этот период.

Из этой величины вычленяется доля, которая не была оплачена.

Если невыплаченная доля оказывается крупной или особой крупной, наступает уголовная ответственность. Неуплата налогов в крупном размере — это сколько?

Для физических лиц:

- Крупный долг — свыше 900 тысяч рублей, составляющих более 10% от общей величины всех подлежащих уплате сборов за трехлетний период.

Также является значительной неуплата свыше 2 млн. 700 тыс. рублей вне зависимости от остальных факторов.

- Особо крупный долг — более 4,5 млн. рублей, превышающих 20% от общей суммы. Или сумма, превышающая 13,5 миллионов.

Для юридических лиц:

- Крупный долг — свыше 5 млн. рублей, составляющих более 25%. Или задолженность, превышающая 15 миллионов.

- Особо крупный долг — более 15 млн. рублей, превышающих 50% от общей суммы. Или задолженность, превышающая 45 миллионов.

Ответственность

За неуплату положенных взносов может быть назначена налоговая, административная, уголовная ответственность.

Налоговая

Последствия наступают, если гражданин нарушил установленные соответствующим кодексом нормы.

Допускается только наложение штрафов, которые назначаются и рассчитываются государственным органом в соответствии с характером совершенного проступка (ст. 122 НК).

Минимальная сумма штрафа — 20% от величины невыплаченных взносов.

Назначенные к выплате суммы могут быть снижены или увеличены при наличии соответствующих оснований.

Так, обстоятельствами, позволяющими снизить размер штрафа, признаются тяжелые жизненные ситуации (болезнь виновного лица или его близких родственников, смерть близкого человека), совершение противоправных поступков под воздействием угроз и насилия, принудительное выполнение распоряжений вышестоящего руководства зависимым сотрудником и т.д.

Увеличение штрафа допускается, если виновное лицо или организация совершила проступок повторно. В этом случае подлежащая выплате сумма умножается на два.

Решение об изменении размера штрафных санкций в ту и в другую сторону принимает судебный орган, в который подается соответствующий иск заинтересованной стороной.

Административная

Административная ответственность наступает за деяния, которые не наносят существенного вреда обществу.

Если совершенное незначительное налоговое правонарушение не является преступлением, наказание назначается в соответствии со статьей КоАП.

Минимальный размер штрафа (ст. 15.6 КоАП), налагаемого на граждан — 100 тысяч рублей, на должностных лиц — 300 тысяч рублей.

Уголовная

Правоохранительные органы не обладают полномочиями для самостоятельного возбуждения уголовных дел против граждан, организаций, нарушивших налоговое законодательство.

Уголовное дело может быть возбуждено только на основании запроса налогового органа, который в результате проверки выявил нарушения определенного характера.

Инспекция может направить в следственные органы имеющуюся информацию только при наличии следующих оснований:

- невыплаченные долги достигают крупных, особо крупных размеров, указанных выше;

- решение о привлечении к налоговой ответственности принято, вступило в силу;

- виновное лицо получило уведомление необходимости погашения долга и назначенных штрафов;

- прошло 2 месяца после окончания срока, указанного в уведомлении.

Назначение меры пресечения виновным лицам происходит на основании соответствующих статей Уголовного кодекса (ст. 198, ст. 199).

Наказание может варьироваться от штрафа в 100 тысяч до 6 лет лишения свободы. Отягчающими обстоятельствами является совершение деяния группой лиц, в особом размере.

Важно учитывать, что с точки зрения уголовного законодательства наказанию за неуплату подлежат граждане и организации, которые намеренно не предоставили декларацию или указали в документе ложные сведения.

Если же указанные в декларации показатели соответствуют действительности и нарушение состоит только в дальнейшей их неуплате, то факт уклонения не присутствует.

Таким образом, невыплата положенных взносов в бюджет государства влечет за собой наступление последствий.

Уровень наказания, грозящего нарушителю, напрямую зависит от величины долга.

Когда наступает уголовная ответственность за неуплату налогов? Узнайте из видео:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

Источник: https://ugkod.com/prestuplenie/neuplata-nalogov-ugolovnaya-otvetstvennost-s-kakoj-summy.html

Ответственность за неуплату налогов: уголовная и административная

Здравствуйте! В этой статье мы расскажем про виды ответственности за неуплату налогов.

Сегодня вы узнаете:

- Чем грозит неуплата налогов юридическим лицом, а также гражданами.

- Кто несёт ответственность при нарушении налогового законодательства организацией.

- При каких обстоятельствах ответственность может быть снята.

- Размеры штрафов за налоговые правонарушения.

Законы нашей страны гласят, что каждое физическое лицо и организация несут обязательства по оплате налоговых платежей. Независимо от того, какое у вас финансовое состояние, внести средства в бюджет требуют действующие законодательные акты.

О последствиях неуплаты налогов можно узнать из НК РФ, КоАП, а также УК РФ. В зависимости от тяжести преступления предусмотрены различные виды наказаний, которые начинаются скромной пеней и заканчиваются лишением свободы.

Деятельность физических лиц (включая ИП) и организаций в плане начисления налогов довольно разнится. Последние, чаще всего, уплачивают гораздо большие суммы, а потому и виды юридической ответственности в отношении них значительно шире.

Какие бывают виды ответственности за неуплату налогов

Существующими законодательными актами применяется 3 вида ответственности за неуплату налогов:

- Налоговая (к неплательщику применяются меры: пени, штрафы и другие в денежном эквиваленте);

- Административная (государственная структура обяжет налогоплательщика погасить имеющиеся суммы по налогам и оплатить крупный штраф);

- Уголовная (применяется в крайних ситуациях исключительно по решению судебных органов. Например, за неуплатой налога в особо крупном размере последует ограничение свободы. Причём такая мера наказания не освобождает нарушителя от внесения задолженности в бюджет страны).

Важно понимать: ответственность может быть снята, если уклонение от внесения платежей не носит систематический характер.

Например, вы впервые не стали вносить платежи в бюджет, а сумма таковых небольшая, то при оплате долга до применения санкций в отношении вас, вы сможете избежать наказания. Тем же, кто не впервые сталкивается с собственной недобросовестностью по внесению обязательных платежей, на поблажки со стороны государства рассчитывать не приходится.

Налоговая ответственность в отношении неплательщика применяется в любом случае: если вы просто забыли оплатить налог по квитанции или специально занизили сумму доходов.

Поэтому стоит относиться крайне внимательно к собственным обязанностям, чтобы избежать неприятных последствий.

Кто отвечает по налоговым обязательствам

Платить исправно налоги должны физические лица и организации. При этом привлечение к ответственности возможно в отношении любого нарушителя.

При рассмотрении физлиц, среди них к следующим категориям будут применяться санкции при несоблюдении налогового законодательства:

- Гражданам страны (не оплатившим личные налоги, начисление которых не относится к предпринимательской деятельности);

- ИП;

- Другим лицам, имеющим обязанность по внесению платежей на территории РФ (иностранным гражданам, лицам без гражданства).

Отсутствие внесения обязательных платежей со стороны компании обяжет следующих лиц погасить обязательства:

- Учредителей;

- Генерального директора;

- Бухгалтера (ответственность бухгалтера чаще всего возникает за подачу декларации позже срока);

- Иных лиц компании (например, владеющих правом подписи на документах или имеющих доступ к денежным средствам).

В случае с организацией привлечение к ответственности считается более сложным процессом, нежели с гражданами. Необходимо доказать, что конкретный работник нарушает закон, и именно он понесёт наказание от лица компании.

К тому же распространены ситуации, когда в уклонении от налогов повинна группа лиц, участие каждого из которых нужно доказать.

К примеру, ответственность директора наступит тогда, когда удастся доказать, что именно по его вине уплата платежей не была произведена вовремя.

Когда могут привлечь к ответственности

Различные виды ответственности наступают при следующих правонарушениях в сфере налогов:

- Занижение налогооблагаемой базы;

- Самостоятельное начисление ошибочного размера платежа;

- Невнесение оплаты по налогам;

- Неуплата части полагающегося платежа.

При этом значение имеет и тот факт, почему вы не оплатили: умышленное это правонарушение или неосторожность. Санкции будут значительно строже при первом варианте.

Налоговым Кодексом предусмотрен срок, в течение которого государственные структуры вправе взыскать с вас уплату налога. Он составляет 3 года.

Если в этот период платёж вы так и не внесли, а в отношении вашего случая мер никаких принято не было, то правонарушение «прощается», и в бюджет вы ничего не заплатите.

Тогдаадминистративная ответственность, а тем более уголовная, неплательщику грозить не будет.

Этот срок действителен в отношении физического лица, а также организаций любого масштаба, а соответственно и их работников.

Однако помните, что ваше бездействие в надежде на истечение срока взыскания может обернуться ещё большей проблемой в будущем, нежели уплата налога сегодня.

Размер взысканий за неуплату налогов

Исходя из размера неуплаты, а также причин для такого правонарушения в отношении неплательщика применяются санкции в виде денежных взысканий.

Выглядят они следующим образом:

- Если вы несвоевременно сдали декларацию, то штраф станет равным 5% от налога. Если же вы затягиваете с подачей отчётности более 6 месяцев, то величина штрафа возрастёт до 30%. При этом минимальный порог составляет 1000 рублей.

- Если вы проигнорировали требование ФНС оплатить платёж, то к налогу будет прибавлена пеня. Начисляется она следующим образом: сумма к оплате*число дней неуплаты*1/300 от ставки рефинансирования РФ, если просрочка платежа составляет 30 и менее календарных дней и 1/150 от ставки рефинансирования, начиная с 31 дня задолженности по налогу. Если неуплата продолжается более 6 месяцев, то налоговая может составить заявление в суд и взыскать не только сумму налога, но и пеню.

- Если вы уклонились от уплаты неумышленно (например, допустили ошибку в расчетах налога), то штраф составит 20% от суммы причитающегося долга.

- Его можно избежать, в случае самостоятельного обнаружения ошибки. Для этого нужно сначала доплатить налог, а потом сдать уточняющую декларацию. Если же поступить наоборот, то штрафных санкций избежать не удастся.

- Если вы нарушили законодательство умышленно и это будет доказано инспектором то, тогда придётся расстаться с суммой, составляющей 40% от начисленного налога.

Теперь давайте разберём, какие суммы неплатежей караются уголовной ответственностью в отношении физических лиц и организаций.

Актуальные сведения на 2018 год вы можете увидеть в таблице.

| На кого возлагается ответственность | Крупная недоимка | Особо крупная недоимка |

| Физическое лицо |

|

|

| Юридическое лицо |

|

|

Ответственность физических лиц за неуплату налогов

Любое уклонение от внесения налогов карается законодательными мерами наказания. При этом инициатором санкций в отношении неплательщика может выступать как налоговый орган, так и суд.

Последний вправе применить уголовную ответственность и вынести соответствующее решение по крупным и особо крупным суммам недоимок.

В отношении физических лиц бывают следующие наказания:

- Пени в сумме 1/300 ставки рефинансирования, начисленной за каждый день просрочки (минимум 1000 рублей);

- Штрафы от 100 000 рублей до полумиллиона или в сумме заработной платы за срок от 12 месяцев до 24-х;

- Арест от 4 до 6 месяцев;

- Принудительные работы от 1 до 3 лет;

- Ограничение свободы на время до 3 лет.

Максимальная ответственность физического лица наступает в отношении нарушителей с умышленной суммой недоимки в особо крупном размере.

Само по себе отсутствие платежа в бюджет не является поводом для наступления ответственности, за исключением прибавления пени. Однако, если недобросовестное лицо будет игнорировать требования ФНС, а сумма недоимки будет постоянно расти, то судебных разбирательств не избежать.

Ответственность юридических лиц за неуплату налогов

Чтобы определить, кто из сотрудников является виновным за отсутствие оплаты налогов юридическим лицом, необходимо изучить внутреннюю документацию фирмы. Пригодятся должностные инструкции и трудовые договоры.

Если основной сотрудник организации, деятельность которого связана с уплатой налогов, ушёл в отпуск, а временно исполняет его обязанности другое лицо, то именно последнее будет привлекаться к ответственности.

Имеет место быть и ответственность учредителя, когда он содействовал в сокрытии прибыли.

В отношении компании будут применены санкции, если она уклоняется от внесения налогов напрямую или косвенно (к примеру, занижая реальные доходы).

При этом виды ответственности законодательством предусмотрены следующие:

- Пени;

- Штрафы от 100 000 рублей до полумиллиона или в размере заработка должностного лица сроком от 1 до 3 лет;

- Принудительные работы на время до 5 лет;

- Лишение возможности работать на подобной должности в определённый период (максимум – 3 года);

- Арест;

- Ограничение свободы на период до 6 лет.

Самое тяжёлое наказание последует, если группа сотрудников намеренно уклоняется от внесения платежей или провела в сговоре какие-то мошеннические операции, влекущие уменьшение налоговой базы для фирмы.

Если же недобросовестные действия осуществлялись каждым работником по отдельности, то меры наказания будут менее жёсткие.

Источник: https://kakzarabativat.ru/pravovaya-podderzhka/otvetstvennost-za-neuplatu-nalogov/

Уголовная ответственность, предусмотренная для юридического лица за неуплату налогов

Налоговые сборы и пошлины ещё с древних времён являются одним из основных средств контроля и регулирования различных сфер бизнеса. Условно можно сказать, что отношение к налогам делится ровно поровну:

- 1-ая сторона — это налогополучатели, считающие, что подобные отчисления в казну страны, помогают развиваться как самому бизнесу на основе государственной поддержки, так и стране в целом;

- 2-ая сторона — это налогоплательщики, для которых налоги — это «хомут на шее», так как требуется расставаться с солидной суммой средств, при этом для многих видов пошлин и сборов неважно, есть ли фактический доход, или бизнес работает себе же в минус.

В связи с данной строгостью и обязательностью порой от безысходности юридические лица идут на нарушение закона и умышлено или вынуждено не производят вовремя и в полном объёме полагающихся отчислений. А о том, что в таком случае ожидает их, и пойдёт речь в настоящей статье.

Наказание за уклонение от уплаты налогов юридическим лицом.

Заключение

В заключение следует сказать, что существует ещё один особенно важный момент, и он заключается в том, что если лицо, подразумевая не только юридическое лицо, но и гражданина, который может являться субъектом деяния, впервые совершило рассматриваемое преступление и выплатило все задолженности, с учётом начисленных пеней и штрафов, освобождается от уголовной ответственности.

Источник: https://ugolovnyiexpert.ru/ekonomika/ugolovnaya-otvetstvennost-za-neuplatu-nalogov-yuridicheskim-litsom.html

Ответственность за неуплату налогов — на ком лежит и какое грозит наказание?

Каждый гражданин или компания обязаны своевременно и в полном объеме уплачивать налоги, утвержденные законом.

От этого зависит стабильность финансовой системы государства, обеспечение социальными выплатами, содержание бюджетников и т.д. За каждый факт несвоевременной или неполной уплаты налога наступает ответственность. В наиболее серьезных случаях — уголовная.

Рассмотрим, какое наказание понесут физические лица и организации за неуплату налогов.

Как платят налоги физические лица?

Для большинства граждан обязательства перед государством заключаются в перечислении НДФЛ.

Если вы трудоустроены, подоходный налог рассчитывает и удерживает ваш работодатель. В этом случае платить НДФЛ не нужно — его перечислит администрация предприятия, а вы можете контролировать этот процесс по расчетным листкам и справке 2-НДФЛ.

Предприниматели и иные категории самозанятых лиц (адвокаты, нотариусы) рассчитывают и перечисляют подоходный налог самостоятельно.

Для НДФЛ закон устанавливает:

Базовый тариф — 13% от всех видов заработка. Закон определяет и виды дохода, с которых такой налог не удерживается — пенсии, алименты, компенсация за вред здоровья и т.д.

Для подоходного налога таким сроком является момент выплаты зарплаты, в том числе ее части.

Для трудоустроенных граждан этот порядок должен соблюдать работодатель.

У официально трудоустроенных граждан подоходный налог удерживает работодатель. Он и перечисляет его в налоговую.

Ответственность за неуплату налогов физическим лицом

Уклонение от уплаты налогов с умышленными целями — это нарушение закона. Такие факты выявляются в ходе проверок налоговой инспекцией. Расследованием занимается Следственный комитет РФ.

Неплательщика ждет налоговая или уголовная ответственность. Все зависит от серьезности правонарушения.

Налоговая ответственность предусмотрена ст. 122 НК РФ. Санкции грозят за:

- занижение базы, повлекшее неправильный расчет или неуплату налога в полном объеме;

- умышленные действия, повлекшие неправильный расчет или неполную уплату налога.

В первом случае с неплательщика взыщут 20% от суммы неуплаченного налога, если отсутствуют признаки иных нарушений. Во втором штраф возрастет уже до 40%.

За неуплату налога гражданину-неплательщику грозит только штраф.

Уголовная ответственность наступает по ст. 198 УК РФ. Важный нюанс — привлечь могут только за неуплату налога в крупном размере. При этом учитываются следующие факты:

- не представлена декларация или иной обязательный документ;

- в декларации умышленно указаны недостоверные сведения, приведшие к занижению налога.

Закон также устанавливает крупный размер — более 900 тыс. рублей за 3 финансовых года, если неуплаченная сумма превышает 10% или 2 млн. 700 тыс. руб.

Привлечь к уголовной ответственности за неуплату налогов можно с 16 лет.

Нарушителя ждет:

- штраф от 100 до 300 тыс. руб.;

- арест до полугода;

- принудительные работы или лишение свободы до 1 года.

Если ущерб государству причинен в особо крупном размере, то санкции ужесточаются — штраф вырастет от 200 до 500 тыс. руб., а срок принудительных работ и тюремного заключения составит 3 года.

Особо крупный размер — более 4,5 млн. руб. за 3 финансовых года, если неуплаченные налоги составляют более 20% или 13,5 млн. руб.

За неуплату налога в крупном размере можно получить судимость и оказаться в тюрьме.

Но закон позволяет избежать уголовной ответственности. Если вы впервые совершили такое преступление и незамедлительно выплатили всю сумму налога и штрафные санкции, уголовное дело прекращается.

Ответственность за неуплату налогов юридическими лицами

Уголовное наказание устанавливается только для физических лиц. Предприятия несут только налоговую ответственность.

Однако по ст. 199 УК РФ могут осудить должностных лиц предприятия, которые рассчитывают и перечисляют налоговые платежи.

Наказание за неуплату налога ждет:

- руководителя компании, чьи полномочия подтверждены учредительными документами, приказом или решением собственников;

- главного бухгалтера;

- штатного специалиста, официально замещающего главбуха или директора фирмы;

- иных работников, внесших заведомо ложные данные в отчетные формы.

Перечень налоговых платежей зависит от вида предприятия, выбранной сферы деятельности, режима налогообложения.

За уклонение от уплаты, а также за умышленное представление ложных данных о доходах компании, если это повлекло крупный ущерб, грозит:

- штраф от 100 до 300 тыс. руб.;

- арест до 6 месяцев;

- принудительные работы или тюремное заключение до 2 лет.

Существенно ужесточат наказание преступные действия группы лиц, либо наличие особо крупного ущерба — штраф от 200 до 500 тыс. руб., принудительные работы до 5 лет, тюремное заключение до 6 лет.

Дополнительная санкция для должностного лица — лишение права заниматься определенной деятельностью или занимать конкретную должность до 3 лет.

К уголовной ответственности за неуплату налога привлекут только должностных лиц предприятия.

Как и в предыдущем случае, для наказания по ст. 199 УК РФ нужно определить размер ущерба. Крупный размер — более 5 млн. руб. за 3 финансовых года, если совокупный размер неуплаты превышает 25% или 15 млн. руб. Особо крупный размер — более 15 млн. руб. за аналогичный срок, если неуплаченная сумма превысила 50% или 45 млн.руб.

Если по итогам налоговой проверки вас привлекают к ответственности по УК РФ, обращайтесь за помощью к нашим адвокатам. Мы окажем содействие при оспаривании актов ИФНС, а также предоставим защиту по уголовному делу.

Источник: http://ugolovnichek.ru/ekonomicheskie-prestupleniya/ugolovnaya-otvetstvennost-za-neuplatu-nalogov

Уголовная ответственность физических и юрлиц за неуплату налогов

В соответствии с Основным законом Российской Федерации каждый обязан платить налоги и сборы. Не стоит забывать, что налоги лежат в основе финансовой системы социально-ориентированной страны. Неполучение государством налогов ведет к нехватке в казне средств на здравоохранение, социальную сферу, оборону, обеспечение безопасности в стране.

|

Основным налогом, которое обязано уплачивать физическое лицо является налог с дохода.

Если лицо получает доход по основному месту работы, либо из нескольких мест, но при этом общегодовая сумма не превышает, установленный законом предел, то такое лицо освобождается от уплаты налога.

Если же физическое лицо занимается предпринимательской деятельностью, то оно обязано платить налоги и сборы с дохода, получаемого в результате осуществления этой деятельности. Порядок уплаты налогов определен в гл.23 Налогового кодекса РФ.

Важно! Уклонение от уплаты налогов и сборов в Российской Федерации наказуемым деянием. Ответственность за данное преступление предусмотрена в Налоговом и Уголовном кодексах РФ.

Налоговая ответственность наступает согласно ст. 122 НК РФ. При неправильном исчислении налога или неуплате /неполной уплате налогов и сборов, в следствие занижения налоговой базы, если в действиях правонарушителя отсутствуют признаки преступных деяний, указанных в ст.129.3 и 129.5 на правонарушителя накладывается штрафная санкция в виде 20% от неуплаченных налогов.

В случае, когда в действиях правонарушителя имеет место быть прямой умысел (ч.2 ст.122 НК РФ), то размер штрафа выше – 40% от неуплаченной суммы налогов (сборов).

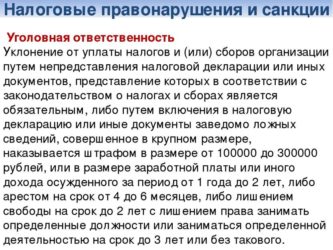

Уклонение от уплаты НДФЛ физическим лицом путем непредставления налоговой декларации или иных документов, установленных законодательством РФ, в случаях, когда это необходимо или предоставление заведомо ложных сведений при декларировании, совершенное в крупном размере является уголовным преступлением (ст.198 УК РФ).

По ч.1 данной статьи виновному лицу грозит одно из следующих наказаний: штраф, принудительные работы, арест, либо лишение свободы на срок до 1 года.

Если преступление совершено в особо крупном размере (ч.2 ст.198 УК РФ), то суд назначает более строгое наказание:

- штраф от 200 до 500 тысяч рублей, либо исходя из дохода осужденного за период от 1,5 до 32 лет;

- принудительные работы или лишение свободы на срок до 3 лет.

Согласно действующему законодательству:

- Крупный размер – более 600 тысяч рублей за период до 3 лет при условии, что сумма неуплаченных налогов превышает подлежащую уплаты более, чем на 10%, либо больше 1 миллиона 800 тысяч рублей.

- Особо крупный размер – более 3 миллионов в пределах 3 лет при условии, что сумма превышает подлежащую уплате на 20%, либо её размер составляет более 9 миллионов рублей.

Важно! Если лицо ранее не привлекалось к ответственности по данной статье, то при условии выплаты штрафа, предусмотрено НК РФ, а также всех пени и недоимок – освобождается от уголовной ответственности.

В качестве субъекта выступает физическое лицо, достигшее 16 лет – резиденты и нерезиденты РФ (получающие доходы на территории РФ), лица без гражданства, а также лица, занимающиеся частной практикой: детективы, охранники, индивидуальные предприниматели.

Преступление совершается с прямым или косвенным умыслом.

Если лицо является ИП, но в установленном законом порядке не зарегистрировало себя в налоговом органе, то он не вправе ссылаться на данный факт, как на основание для освобождения от уплаты налогов и сборов.

Расследованием уголовных дел по ст.198 УК РФ отнесено к компетенции Следственного комитета РФ. Основанием для возбуждения дела являются материалы налоговых проверок, в которых есть данные, указывающие на совершение преступного деяния в сфере налогообложения.

Согласно ч.1 ст.199 УК РФ за уклонение от уплаты обязательных налогов и сборов, а также за подачу заведомо ложных сведений о полученных доходах, совершенное в крупном размере предусмотрена ответственность в виде:

- штрафа;

- ареста до 6 месяцев;

- принудительных работ до 2 лет;

- лишения свободы до двух лет.

Если указанное преступление совершено группой лиц, либо в особо крупном размере, то преступникам грозит более строгое наказание: штрафная санкция в размере от 200 до 500 тысяч рублей, принудительные работы на срок до 5 лет, либо лишение свободы до 6 лет.

К виновному в качестве дополнительного наказания по ст.199 УК РФ может быть применено такое наказание, как: лишение права заниматься определенной деятельностью или занимать конкретную должность на срок до 3 лет.

- Крупный размер – более 2 миллионов рублей за период до 3 лет при условии, что сумма неуплаченных налогов превышает подлежащую уплаты более, чем на 10%, либо больше 6 миллионов рублей.

- Особо крупный размер – более 10 миллионов в пределах 3 лет при условии, что сумма превышает подлежащую уплате на 20%, либо её размер составляет более 30 миллионов рублей.

Для того, чтобы избежать проблем с налоговыми органами, рекомендуем Вам обращаться в соответствующие коммерческие организации, где работают квалифицированные юристы, бухгалтера, аудиторы.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.

Источник: https://opravdaem.ru/economic-crimes/ugolovnaya-otvetstvennost-za-neuplatu-nalogov/

Санкции за неуплату налогов: налоговая и уголовная ответственность

Санкции за неуплату налогов — это налоговое и уголовное наказание за невыполнение обязанностей, установленных НК РФ для налогоплательщиков и налоговых агентов.

Конкретные меры ответственности отличаются в зависимости от состава правонарушения, категории виновного, наличия смягчающих обстоятельств, прочих условий.

В статье расскажем, когда наступает уголовная ответственность за неуплату налогов и в каких случаях за такое нарушение используют санкции, предусмотренные НК РФ.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Для удобства налогоплательщиков каждому сбору посвящена отдельная глава НК РФ. В ней уточняется срок уплаты обязательных платежей, а также санкции за его несоблюдение. Например, налогу на прибыль организаций посвящена глава 25. Согласно ст.

287 НК РФ, юридические лица, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, должны рассчитываться с бюджетом ежемесячно — до 28 числа месяца, следующего за отчетным. Для налогоплательщиков, рассчитывающихся поквартально, установлен иной срок — не позднее 28 числа месяца, следующего за отчетным периодом. Другой пример — для плательщиков налога на имущество — граждан.

Владельцы квартир, домов и гаражей расплачиваются с бюджетом раз в год: полностью заплатить за прошлый год необходимо до 1 декабря следующего (ст. 409 НК РФ).

По истечении установленного законом срока и выявления недоимки (задолженности) ФНС выносит решение о привлечении неплательщика к ответственности, а также направляют требование об уплате обязательного платежа. То есть налоговики направляют извещение о необходимости расплатиться с бюджетом и одновременно привлекают к ответственности: выписывают штраф за несвоевременную оплату налогов, размер которого также предусмотрен НК РФ.

Возьмем те же примеры — налог на прибыль организаций и на имущество для физических лиц. В обоих случаях будут применяться санкции, предусмотренные ст. 122 НК РФ.

Штраф за уклонение от уплаты налогов составляет от 20 до 40 процентов суммы, которая своевременно не попала в госказну. Дополнительно нарушителю назначат пени за неуплату налогов.

Правда, их рассчитывают по итогам уплаты самой недоимки, поскольку пеня начисляется за каждый календарный день просрочки. На основании ст. 75 НК РФ, она составляет:

- для граждан, включая тех, кто получил статус ИП, — 1/300 ключевой ставки ЦБ РФ, установленной в текущем периоде;

- для организаций — 1/300 ставки ЦБ РФ за просрочку сроком до 30 календарных дней (включительно) и 1/150 ставки, начиная с 31-го дня.

Когда наступает уголовная ответственность за уклонение от уплаты налогов

Сразу отметим, что уголовное дело за неуплату налогов может быть возбуждено только в отношении физического лица: руководителя организации (учредителя, главного бухгалтера), ИП, гражданина. Кроме того, важным обстоятельством является совершение нарушения умышленно, в результате которого бюджет недополучил сумму в крупном или особо крупном размере.

Как материалы попадают к следователям? Существует 2 варианта. Первый (абз. 3 п. 4 ст.

69) — сумма недоимки у налогоплательщика-физического лица превышает 900 000 рублей за последние три года, у налогоплательщика (налогового агента) — организации — 5 млн рублей.

На этом основании документы передают следователям, которые уже изучают причины регулярной неуплаты. Второй вариант (п. 3 ст. 32 НК РФ) — передача материалов в связи с невыполнением требования об уплате обязательного платежа на протяжении двух месяцев.

Чтобы было проще разобраться, какая предусмотрена уголовная ответственность за налоговые правонарушения (2019), посмотрите в таблицу.

|

Вид правонарушения, норма УК РФ |

Предусмотренное наказание |

|

Уклонение физлица от уплаты налогов, сборов или страховых взносов (ст. 198 УК РФ). |

|

|

Уклонение организации от уплаты налогов, сборов или страховых взносов (ст. 199 УК РФ). |

|

Отметим, что уголовная ответственность за налоговые преступления предусмотрена и для налоговых агентов. Поскольку неисполнение обязанности по удержанию и перечислению денежных средств рассматривается как неуплата налогов, УК РФ предусматривает (ст. 199.

1 УК РФ) аналогичные санкции и за это правонарушение. Кроме того, есть отдельное наказание за сокрытие доходов или имущества, за счет которых можно было бы погасить недоимку. В таком случае должностному лицу организации или ИП грозит (ст. 199.

2 УК РФ):

- штраф от 2000 до 2 млн рублей или в размере заработной платы или иного дохода осужденного за период до 5 лет;

- либо принудительные работы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового;

- либо лишение свободы на срок до 7 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового.

Когда освободят от санкций

Существуют несколько обстоятельств, при которых ни налоговая, ни уголовная ответственность за неуплату налогов физическим лицом или организацией не наступает. Так, нарушителя не накажут, если он не достиг 16-летнего возраста к моменту совершения преступления. Санкции также не последуют, если истекут сроки давности или не будет доказана вина ИП, гражданина или юридического лица.

Кроме того, освободят от ответственности, если нарушение допущено впервые, а также в случае уплаты недоимки, пени и штрафов до первого судебного заседания по уголовному делу (ст. 28.1 УПК РФ).

Напомним также, что закон запрещает привлекать к ответственности дважды за одно и то же правонарушение.

Источник: https://ppt.ru/art/nalogi/ugolovnaya-otvetstvennost