Налог на имущество организаций и физических лиц

Налог на имущество организаций в 2019 году установлен Главой 30 НК РФ и введен в действие на соответствующих территориях законами субъектов РФ.

Законодательные органы субъектов РФ вправе устанавливать: налоговую ставку (в пределах, которые определяются Налоговым кодексом), форму отчетности по налогу, сроки и порядок уплаты налога, а также налоговые льготы для их применения налогоплательщиками.

В нашем сегодняшнем материале мы выясним, кто является плательщиков данного налога, как определяется налоговая база, размер ставки налога на имущество в 2019 году, какие существуют отчетные и налоговые периоды, каков порядок уплаты, а также другие не менее важные вопросы.

Плательщики налога на имущество

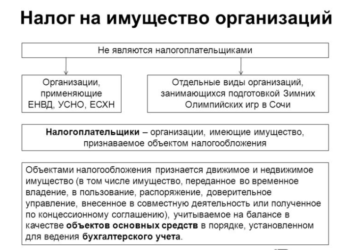

Плательщиками налога на имущество являются:

- российские организации;

- иностранные организации (которые осуществляют деятельность в РФ через постоянные представительства и имеющие недвижимое имущество в собственности на территории РФ).

Плательщиками налога на имущество признаются физические лица, которые обладают правом собственности на имущество, признаваемое объектом налогообложения (Глава 32, статья 401 НК РФ).

Объектом налогообложения физических лиц признается имущество, расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга, Севастополя):

1. Жилой дом. 2. Жилое помещение, квартира или комната. 3. Гараж. 4. Объект незавершенного строительства. 5. Единый недвижимый комплекс.

6. Иные здания (строения, сооружения и помещения).

Налог на имущество организаций в 2019 году не платят:

- юридические лица, переведенные на уплату ЕНВД (Единый налог на вмененный доход);

- субъекты малого бизнеса, применяющие УСН (Упрощенную систему налогообложения).

- ООО и предприниматели, применяющие ЕСХН, независимо от состава, имеющегося у них имущества.

Однако в двух случаях предприниматели и организации, применяющие УСН и ЕНВД должны платить налог на имущество.

В первом случае это налог на жилые дома и помещения, не внесенные на баланс основных средств.

Во втором случае должны совпасть два условия:

1. В собственности имеется административно-деловой или торговый центр, либо даже просто они владеют помещениями в них, или нежилые помещения, предназначенные или фактически используемые под офисы, торговлю, общепит и бытовое обслуживание.

2. Вышеперечисленная категория недвижимости должна быть включена в специальный перечень. Этот перечень утверждается нормативным актом правительства того региона, в котором находится здание или помещение. Перечень должен быть опубликован по состоянию на 1 января отчетного года на официальном сайте субъекта РФ.

При этом налог на недвижимость будет уплачиваться с кадастровой стоимости имущества.

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online». Достаточно ввести один из трех параметров: кадастровый номер объекта, условный номер или адрес и узнать кадастровую стоимость.

Земля не признается объектом налогообложения, если эта земля числится как изъятая из оборота, или ограниченная в обороте.

Налоговая база

Налоговая база по налогу на имущество — это среднегодовая стоимость имущества, которая рассчитывается с учетом начисленного взноса по нормам амортизационных отчислений в соответствии со стандартами бухучета.

В соответствии с п. 4 ст.

376 НК РФ, средняя стоимость имущества, признаваемого объектом налогообложения за отчетный период, определяется, как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Для определения налоговой базы в рамках договора простого товарищества, следует учитывать, что имущество, переданное для осуществления совместной деятельности, остается на балансе у передавшей организации. Таким образом, обязанность по уплате налога на имущество возлагается на эту организацию.

Ставки налога на имущество в 2019 году

Величина предельной ставки налога на имущество организаций в 2019 году не может превышать 2,2% и не может опускаться ниже 0,1 %.

В случае если на территории субъекта РФ установлен налог, законодательные органы субъектов вправе дифференцировать налоговые ставки от 0,1% до 2,2% (в зависимости от категории налогоплательщиков или имущества, выступающего объектом налогообложения).

Ставка налога на имущество физических лиц в 2019 году — от 0,1 до 0,2%.

Кроме того, НК предусмотрены льготы для некоторых организаций (статья 381). Для применения льгот организации обязаны вести раздельный учет по имуществу, подпадающему под действие льгот.

Отчетные и налоговые периоды по налогу на имущество

Налоговым периодом для налога на имущество признается календарный год.

Отчетные периоды для данного налога следующие:

- I квартал;

- полугодие;

- 9 месяцев.

В налоговые органы отчетность предоставляется по месту нахождения имущества организации не позже 30 числа месяца, следующего за отчетным периодом. При установлении налога, законодательные органы субъекта РФ имеют право устанавливать отчетные периоды.

По итогам года налогоплательщик должен подать декларацию в ФНС (не позднее 30 марта года, следующего за отчетным периодом).

Если у плательщика налога на имущество в течение календарного года имущество было продано, то декларацию можно подать досрочно. Если после этого у ИП или организации в течение этого же года вновь появится объект налогообложения, то придется предоставить уточненную декларацию и доплатить налог.

Порядок уплаты налога на имущество и авансовых платежей

В соответствии с п. 1 ст. 382 НК РФ, сумма налога по итогам года рассчитывается как произведение налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога на имущество в 2018 году по итогам налогового периода, которая подлежит уплате в бюджет, определяется как разница между суммой налога, исчисленной за год и суммами авансовых платежей (уплаченных на протяжении года).

Авансовый платеж по налогу исчисляется по итогам каждого отчетного периода (в размере ¼ произведения соответствующей налоговой ставки и средней стоимости имущества за отчетный период).

Субъекты РФ вправе право освобождать отдельные категории налогоплательщиков от внесения авансовых платежей по налогу (в течение всего года).

КБК для уплаты налога на имущество — 182 1 06 02010 02 1000 110.

Декларация по налогу на имущество 2018 года

Приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 утверждена форма декларации по налогу на имущество в электронном формате и порядок ее заполнения.

Источник: http://tbis.ru/nalogi/nalog-na-imushhestvo-organizacij-i-fizicheskih-lic

налог на имущество граждан | налоговый юрист | разъяснения

Периодически мы публикуем различные статьи по разнообразным юридическим вопросам. В данной статье речь пойдёт про налог на имущество граждан в Российской Федерации.

На территории Российской Федерации существуют различное налогообложение как юридических лиц, предпринимателей без образования юридического лица, так и физических лиц (граждан). Но в данной статье мы не будем рассказывать про налогообложение юридических лиц или предпринимателей без образования юридического лица, мы расскажем кое-что про налог на имущество граждан.

В связи с тем, что налоги — это тема обширная и в двух словах всё не расскажешь, а также для вашего удобства мы разделим статью про налог на имущество граждан в РФ на несколько частей:

Про налог на имущество граждан в РФ

В Российской Федерации основополагающим законом о налогообложении является Налоговый кодекс Российской Федерации от 05.08.2000 № 117-ФЗ. В части второй Налогового кодекса РФ существует глава № 32 определяющая налог на имущество физических лиц, льготы, объект налогообложения и прочие моменты. Статьёй 399 ч. 2 НК РФ определены общие положения по налогу на имущество физических лиц, цитируем:

- Налог на имущество физических лиц (далее в настоящей главе — налог) устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

- В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается настоящим Кодексом и законами указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях этих субъектов Российской Федерации.

- 2. Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяют налоговые ставки в пределах, установленных настоящей главой, и особенности определения налоговой базы в соответствии с настоящей главой.

- При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, не предусмотренные настоящей главой, основания и порядок их применения налогоплательщиками.

Кто является налогоплательщиком налога на имущество граждан в РФ?

Согласно статьи 400 ч. 2 НК РФ уплачивают налог на имущество граждан в РФ следующие налогоплательщики, цитируем:

- Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со статьей 401 настоящего Кодекса.

При этом, стоит отметить, два важных момента:

Первый момент – это то, что в рамках статьи 400 ч. 2 НК РФ налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, а по условиям действующего гражданского законодательства (по состоянию на май 2017 года), а именно в рамках статьи 219 части 1 Гражданского кодекса РФ, цитируем:

- Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со статьей 401 настоящего Кодекса.

Второй момент – это то, что в рамках вышеуказанной статьи 401 ч. НК РФ, цитируем:

- Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество:

- 1) жилой дом;

- 2) жилое помещение (квартира, комната);

- 3) гараж, машино-место;

- 4) единый недвижимый комплекс;

- 5) объект незавершенного строительства;

- 6) иные здание, строение, сооружение, помещение.

- 2. В целях настоящей главы дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

- 3. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

Однако стоит отметить, тот факт, что это общая норма и не стоит забывать о том, что предусмотрено ст. 399 ч. 2 НК РФ где сказано, цитируем:

- Налог на имущество физических лиц … устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Как определяется налоговая база на имущество?

Для того, чтобы понять, как определяется налоговая база на имущество необходимо ознакомиться с соответствующими статьями налогового кодекса соответствующей части. Поскольку мы говорим про налог на имущество физических лиц, то заглянем в статью соответствующей главы. Главой 32 Налогового кодекса РФ закреплено понятие «налоговая база» которое определяет, как налог на имущество граждан в РФ должен взиматься.

В рамках статьи 402 ч. 2 НК РФ налоговая база налога на имущество определяется как налоговая база, состоящая из трёх ключевых моментов, а именно:

Первый ключевой момент, цитируем п. 1 ст. 402 ч. 2 НК РФ:

- Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости, за исключением случаев, предусмотренных пунктом 2 настоящей статьи.

- Указанный порядок определения налоговой базы может быть установлен нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

- Законодательный (представительный) орган государственной власти субъекта Российской Федерации (за исключением городов федерального значения Москвы, Санкт-Петербурга и Севастополя) устанавливает в срок до 1 января 2020 года единую дату начала применения на территории этого субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения с учетом положений статьи 5 настоящего Кодекса.

Второй ключевой момент, цитируем п. 2 ст. 402 ч. 2 НК РФ:

- Налоговая база в отношении объектов налогообложения, за исключением объектов, указанных в пункте 3 настоящей статьи, определяется исходя из их инвентаризационной стоимости в случае, если субъектом Российской Федерации не принято решение, предусмотренное абзацем третьим пункта 1 настоящей статьи.

Третий ключевой момент, цитируем п. 3 ст. 402 ч. 2 НК РФ:

- Налоговая база в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, определяется исходя из кадастровой стоимости указанных объектов налогообложения.

✎ Примечание:

Исходя из общей формулировки ст. 402 ч. 2 НК РФ, мы можем понять, что налоговая база налога на имущество определяется как исходя из кадастровой стоимости объекта, так и исходя из инвентаризационной стоимости объекта. Однако, более чёткое понимание каким образом налог на имущество граждан в РФ должен взиматься при определении налоговой базы, определяется двумя статьями Налогового кодекса РФ, а именно:

Определение налоговой базы для уплаты налога на имущество граждан в РФ исходя из кадастровой стоимости объекта, цитируем п. 1 и п. 2 ст. 403 Налогового кодекса РФ:

- 1. Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, указанная в Едином государственном реестре недвижимости по состоянию на 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных настоящей статьей.

- 2. В отношении объекта налогообложения, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Определение налоговой базы для уплаты налога на имущество граждан в РФ исходя из инвентаризационной стоимости объекта, цитируем ст. 404 Налогового кодекса РФ:

- Налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

Про налоговые ставки на имущество 2026

Стоит не обходить стороной тот факт, что налоговые ставки на имущество могут устанавливаться не только налоговым кодексом, ведь согласно ст. 406 ч.

2 НК РФ следует, что ставки налога на имущество граждан РФ устанавливается нормативными правовыми актами представительных органов муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя. При этом, согласно п. 3 ст. 406 ч.

2 НК РФ, в том числе и в части определения налоговой базы исходя из кадастровой стоимости объекта налогообложения, цитируем:

- 3. Налоговые ставки, указанные в подпункте 1 пункта 2 настоящей статьи, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Исходя из вышесказанного следует то, что налоговые ставки на имущество устанавливается не только Налоговым кодексом РФ, но и нормативными актами органов муниципальных образований.

✎ В качестве примера про налоговые ставки на имущество 2017 г. приведём следующее:

Для того, чтобы узнать какой налог на имущество граждан в РФ, а именно ставки налога на имущество граждан, имеющих в собственности имущество в пределах Сельского Поселения Клементьевское Можайского муниципального Района Московской Области, то необходимо найти (желательно на официальных сайтах государственных учреждений) соответствующий закон или акт органа местного самоуправления. В предложенном примере существует два документа в которых определены и ставки налога на имущество граждан, и льготы по имущественным налогам:

Первый — Закон Московской области «О единой дате начала применения на территории Московской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» № 126/2014-ОЗ от 18.10.2014 г.;

Источник: https://lbolimp.ru/stat-i/tax/nalog-na-imushhestvo-grazhdan/