Налог при продаже иностранцем недвижимости в России | Гордон и Партнеры

Наш опыт показывает: Лучше, получить консультацию до продажи недвижимости. Вы можете сэкономить крупную сумму.

Налогообложение доходов граждан России и граждан иностранных государств, полученных в Российской Федерации от продажи недвижимости похоже, но и имеет значительные отличия.

Доходы физических лиц от продажи недвижимого имущества в Российской Федерации облагается Налогом на доходы физических лиц (кратко — НДФЛ) по правилам Главы 23 Налогового кодекса Российской Федерации.

Налоговый период для НДФЛ – календарный год. Начинается 1 января и заканчивается 31 декабря.

Налог должен быть уплачен по окончании налогового периода, в котором доход был получен. При продаже недвижимости, расположенной в России, физические лица — получатели дохода уплачивают налог НДФЛ в следующем году, после окончании календарного года, в течение которого была продана недвижимость.

Важно: в России налогоплательщик НДФЛ при получении дохода от продажи недвижимости обязан подать налоговую декларацию с указанием суммы полученного дохода и рассчитанной суммой налога НДФЛ.

Декларация должна быть подана не позже 30 апреля года, следующего за годом получения дохода (года продажи квартиры, гаража, машиноместа и т.д.).

Налог НДФЛ с продажи недвижимости (квартиры, дома, земли и т.д.), расположенной в России, должен быть уплачен не позже 15 июля года, следующего за годом получения дохода.

Гражданам иностранных государств необходимо знать:

Сумма налога НДФЛ при продаже квартиры или иной недвижимости в России зависит от налогового статуса налогоплательщика а не от гражданства получателя дохода.

В налоговом законодательстве России существует понятие налоговый резидент. Для физических лиц налоговых резидентов России ставка налога НДФЛ с дохода от продажи недвижимости составляет 13%. Кроме того, налоговые резиденты России вправе при расчете НДФЛ уменьшать полученный доход от продажи квартир и иной недвижимости на налоговые вычеты (статья 220 Налогового кодекса).

Налоговые НЕ резиденты России облагают доходы по ставке 30%, в том числе доходы от продажи недвижимости.

Кроме того, не резиденты при расчете НДФЛ не имеют права применять налоговые вычеты.

Налоговый резидент

Налоговые резиденты России: это физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (статья 207 Налогового кодекса РФ).

При исчислении срока пребывания физического лица на территории России допускается временный выезд за пределы территории РФ на срок до 6 месяцев для: 1) лечения или обучения, 2) для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Перечисленные условия налогового резидентства России может выполнить и гражданин России и гражданин иностранного государства. По этому, для налога НДФЛ имеет значение налоговый статус налогоплательщика, а не его паспорт.

Налоговое законодательство России позволяет быть налоговым резидентом и гражданину России и иностранцу.

Конечно, наличие иностранного паспорта у продавца российской недвижимости предполагает, что он не является налоговым резидентом России.

В этом случае иностранцу необходимо доказать, что он налоговый резидент России: В случае законного нахождения иностранца на территории России в течении последовательных 12 месяцев, он может быть признан налоговым резидентом России, и проводить налогообложение дохода от продажи принадлежавшей ему недвижимости по налоговой ставке 13%, и с применять налоговые вычеты в соответствии со статьей 220 Налогового кодекса.

Это же правило действует и для граждан России!

При кажущейся простоте правила 183 дней, его применение для налогообложения приводит к ошибкам и рискам доначислений.

Как правильно определить налоговый статус для налогообложения — читайте здесь.

Для установления статуса налоговый резидент определяющим является законность нахождения иностранца в России. Налоговый кодекс РФ не раскрывает что означает это понятие. Повседневная практика связывает законность нахождения иностранцев в России с соблюдением ряда законов.

Вчастности, въезд иностранцев в Россию и выезд осуществляется по визе при наличии действующих документов, удостоверяющих личность иностранца. Въезд и выезд иностранцев, располагающих видом на жительство в России, осуществляется на основании документа, удостоверяющего личность и вида на жительство (статья 23 закона от 15 августа 1996 года N 114-ФЗ»О порядке выезда из Российской Федерации и въезда в Российскую Федерацию»).

Законность пребывания иностранных граждан в России или временного проживания определяется сроком действия выданной им российской визы или вида на жительство. Эти вопросы регулируются статьями 5 и 6 закона РФ от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Постоянно проживающий за пределами России ее гражданин в налоговых отношениях с Российской Федерацией не является ее налоговым резидентом, со всеми вытекающими последствиями: доходы от продажи российской недвижимости такого россиянина облагаются по ставке 30 %, отсутствует право на применение налоговых вычетов по НДФЛ.

В частности, до 2016 года налоговые вычеты полностью освобождали от налога НДФЛ доход физического лица-налогового резидента России от продажи квартиры, жилого дома, если налогоплательщик владел этой недвижимостью на праве собственности 3 года и более.

Налоговые органы срок владения устанавливают по дате выдачи свидетельства о праве собственности на недвижимость или по сведениям Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП). К сведениям ЕГРП налоговые органы имеют удаленный доступ онлайн.

С 2016 года срок давности владения увеличился до 5 лет.

Новые правила расчета налога НДФЛ на продажу квартир, домов и другой недвижимости

Сумма налога определяется ценой недвижимости в договоре купли-продажи.

С 2016 года в Российской Федерации введены новые правила налогообложения доходов от продажи недвижимости, расположенный в России. Эти новые правила распространяются и на граждан России и на иностранцев.

Для проверки правильности расчета налога НДФЛ налоговые органы с 2016 года сравнивают цену недвижимости указанную в договоре купли-продажи с кадастровой стоимостью этой недвижимости.

Если цена в договоре ниже 70% кадастровой стоимости этой конкретной недвижимости, налог НДФЛ от продажи недвижимости рассчитывают из предполагаемого дохода, равного 70% кадастровой стоимости.

Если цена в договоре больше 70% кадастровой стоимости этой недвижимости, то налог НДФЛ рассчитывают по доходу исходя из цены недвижимости в договоре.

Кадастровая стоимость расположенной в России недвижимости с 2017 года указана в Едином государственном реестре недвижимости (ЕГРН) и периодически пересчитывается (происходит переоценка).

Что бы в договоре указать правильную цену и заранее рассчитать налог НДФЛ перед сделкой мы рекомендуем получить выписку по объекту недвижимости из ЕГРН в которой будет указана и кадастровая стоимость этой недвижимости.

Наиболее существенное отличие налога НДФЛ для граждан России и иностранцев

Наиболее существенным отличием налогообложения НДФЛ доходов граждан и иностранцев является не возможность для большинства иностранцев применить налоговые вычеты, установленные статьями 218 – 221 Налогового кодекса Российской Федерации.

Так, согласно статье 220 НК РФ налоговые резиденты России вправе не платить налог НДФЛ с дохода от продажи недвижимости в России, если они владели этой недвижимостью более 3-х лет после приватизации, или после покупки. Правда этот срок владения действует для случаев приобретения проданной недвижимости до 2016 года.

Если проданная недвижимость куплена в 2016 году и позже (в 2017 и т.д.) то срок владения составляет 5 лет, после которых продажа этой недвижимости так же освобождается от налога НДФЛ.

Так же не смогут не резиденты уменьшить доход от продажи недвижимости уменьшить на расход по ее покупке, и на проценты по кредиту, как это установлено ст. 220 НК РФ.

С учетом этих возможностей сделки с недвижимостью рекомендуем планировать заранее, для чего обращайтесь на консультацию к адвокату по налогам и недвижимости Гордону А.Э.

28 мая 2017 года

Москва

Адвокат Гордон А.Э,

Источник: http://gordon-adv.ru/articles/nalog-pri-prodazhe-inostrancem-nedvizh/

Налоги иностранцев в РФ: на доходы и имущество – порядок оплаты, правила, ставки

В России налогообложение иностранцев регламентируется Налоговым кодексом РФ и действующими международными договоренностями. Эти лица, как и россияне, обязаны своевременно выплачивать все установленные налоги.

Львиную долю налоговых выплат составляет подоходный налог для иностранных граждан (НДФЛ), который удерживается с доходов, полученных в РФ. Кроме этого, если мигрант владеет квартирой или автомобилем, то в его обязанности входит оплата имущественного и транспортного налогов. При продаже дома или квартиры также придется заплатить налог.

Безвизовые иностранцы, получившие для трудоустройства в РФ патент, самостоятельно перечисляют авансовые платежи по НДФЛ.

НДФЛ

Последние годы в РФ наблюдается постоянный поток трудовых мигрантов, ситуацию усложнила непростая обстановка на Украине, которая повлекла за собой приезд большого числа беженцев. Устраивая на работу иностранцев, компания должна учесть много нюансов, особенно в той части, которая касается налогообложения, а мигранты не должны забывать, что после получения дохода необходимо заплатить налоги.

Принято считать, что подоходный налог выплачивается стране, где человек провел большую часть времени. При расчете налога во внимание принимают не гражданство, а резидентность — фактическое проживание мигранта в РФ в течение определенного времени. По общему правилу человек признается резидентом, если проживает в России дольше 183 дней в году на протяжении 12 месяцев.

Если иностранец живет в РФ меньше этого срока, то он считается нерезидентом. Здесь имеется в виду не календарный год, который начинается с января, а именно период в 12 месяцев, отсчет может вестись и с середины одного года, а закончится в середине другого. К примеру, если сотрудник приехал в РФ в июле, то этот срок закончится в июне следующего года.

Именно от этого статуса зависит применяемая ставка, а значит и размер НДФЛ — налога на доходы с физических лиц.

НДФЛ с зарплаты

НДФЛ — один из главных источников пополнения бюджета страны, его платят все физические лица, получивших доход в РФ. В налогообложении иностранцев есть много нюансов, которые зависят от их миграционного статуса и продолжительности проживания в РФ, а также ряда факторов:

- Работник является ВКС или беженцем;

- Мигрант прибыл в безвизовом порядке;

- Иностранец является гражданином одной из стран Евразийского союза.

Обязанность по начислению, удержанию из заработной платы и перечислению налога на доходы иностранных граждан (НДФЛ) в бюджет является обязанностью работодателя, который в этом случае выступает налоговым агентом. Некоторое исключение из этого случая — иностранец с патентом. НДФЛ в определенной доле он выплачивают самостоятельно в виде авансового платежа, а работодатель учитывает эти суммы при окончательном расчете НДФЛ.

Если доход получен мигрантом не в результате выполнения своих обязанностей, закрепленных в трудовом договоре, а например, после продажи автомобиля, то заявить об этом иностранец должен самостоятельно путем подачи декларации 3-НДФЛ в налоговые структуры.

Ставки НДФЛ

Законодательство РФ устанавливает фиксированный размер ставок по НДФЛ:

- 30 % — для нерезидентов;

- 13 % — с доходов ВКС;

- 13 % — с доходов, полученных участниками Госпрограммы по переселению;

- 13 % — для иностранцев-резидентов.

Очевидно, что ставка зависит от длительности проживания иностранца в РФ, то есть является ли он резидентом или нет. Нерезиденты платят НДФЛ по 30-процентной ставке, если срок их проживания в РФ составил меньше 183 дней. Но есть ряд иностранцев, которые не являясь налоговыми резидентами, выплачивают НДФЛ по особым ставкам:

- Высококвалифицированные специалисты (ВКС);

- Иностранцы с патентами;

- Беженцы;

- Граждане Евразийского союза.

Высококвалифицированные специалисты

Иностранец получает статус ВКС при выполнении одного главного условия — его заработная плата составляет свыше 2 млн в год (или 1 млн в год для научных и педагогических сотрудников). Прием ВКС на работу накладывает на компанию дополнительные обязанности. Например, работодатель обязан ежемесячно подтверждать, что заработная плата ценного кадра осталась на необходимом уровне.

Для ВКС ставка по НДФЛ составляет 13 %, независимо от достижения им статуса налогового резидента. Но это относится только к заработной плате специалиста высокой квалификации, которая является вознаграждением за выполнение им трудовых функций. Если речь идет о ряде других выплат, например, компенсации за аренду жилья, сотовую связь, доплате за питание, единоразовых премиях, то ставка составит 30 % до достижения ВСК статуса резидента.

Беженцы

Статус беженца присваивает ФМС (переименована в ГУВМ МВД) после предоставления иностранцем или апатридом необходимой документации. Главное условие для получения такого статуса — личностное преследование на родине, угроза жизни и здоровью. Статус присваивается на 3 года, если через это время угроза для человека не исчезнет, то срок продлевают.

У беженцев есть целый ряд привилегий по сравнению с другими иностранцами (например, получившими временное убежище или РВП): они практически полностью уравнены в правах с россиянами, могут получать пособия и пенсии, иметь социальные льготы, пользоваться бесплатной медициной. Налоговая ставка по НДФЛ для таких лиц составляет 13 %. Но как только человек утратит свой статус, исчисление НДФЛ происходит уже на общих основаниях.

Граждане стран ЕАЭС

Граждане Армении, Казахстана и Белоруссии имеют такую же ставку, как и россияне, — 13 %. Это установлено международными договоренностями.

Иностранцы с патентами

Для работы в РФ безвизовый иностранец обязан самостоятельно получить патент. За период действия патента мигрант уплачивает фиксированные авансовые платежи по НДФЛ.

Их размер для каждого региона различный, к примеру, для Москвы ежемесячная сумма платежа на 2019 год составляет 5000 рублей.

Работодатель также рассчитывает НДФЛ с заработной платы мигранта и уменьшает его размер на сумму авансовых платежей, самостоятельно перечисленную иностранцем.

Страховые взносы с зарплаты

Кроме НДФЛ, с заработной платы работодатель обязан начислить и выплатить страховые взносы в ФСС, ПФ и ФФОМС. То есть налоги с зарплаты включают в себя: НДФЛ и взносы в государственные фонды. Но если в случае с подоходным налогом его сумма удерживается из зарплаты сотрудника, страховые взносы работодатель выплачивает за свой счет.

Выделяют три статуса иностранцев:

- Временно пребывающие (иностранец въехал в РФ в визовом или безвизовом порядке, не имеет РВП или ВНЖ);

- Временно проживающие (имеет РВП);

- Постоянно проживающие (имеет ВНЖ).

В отдельные группы выделяют беженцев и высококвалифицированных специалистов (ВКС). Иностранцы из перечисленных категорий могут быть как обычными работниками, так и ВКС. Для последних установлены особенные правила начисления НДФЛ и страховых взносов.

- Страховые взносы в ПФ начисляются всем иностранцам, за исключением ВКС в статусе временного пребывания. Работодатель обязан делать стандартные перечисления по установленному тарифу компании.

- Взносы в ФСС также начисляются всем иностранцам, кроме ВКС-временно пребывающих.

- Взносы в ФФОМС начисляются на выплаты только иностранцам с РВП и ВНЖ.

- На выплаты беженцам начисления происходит в том же порядке, что и на обычных сотрудников.

- Взносы гражданам Белоруссии, Армении и Казахстана начисляются так же, как и российским работникам, независимо от их статуса. Эти лица признаются застрахованными в системе обязательного пенсионного страхования. По ВКС из этих стран начисления в ПФ не делаются, только в ФСС и ФФОМС по общим ставкам.

Имущественный налог

На недвижимое имущество иностранных граждан (дом, квартиру, комнату, дачу) начисляется аналогичный налог, как и на жилье россиян. Налоговой базой является суммарная инвентаризационная стоимость всех строений по состоянию на 1 января текущего года.

Ставка налога на имущество:

- Если по оценочным данным БТИ объект стоит меньше 300 000 рублей, то ставка налога не может быть ниже 0,1 % от налоговой базы;

- Если инвентаризационная стоимость составляет от 300 000 до 500 000 рублей, то предельный размер налоговых отчислений не может быть выше 0,3 % и ниже 0,1 %;

- Когда объект стоит свыше 500 000 рублей, максимальный размер ставки ограничен 2 %, но при этом он не может быть ниже 0,3 %.

В каждом региональном образовании действуют свои ставки. Местные власти вправе дифференцировать их, но только в указанных выше диапазонах.

Земельный налог

Иностранцы имеют право оформлять в собственность недвижимое имущество, под которым подразумевается квартира, комната, дом или дача.

Но законодательством РФ установлены определенные ограничения на передачу в собственность земельных участков. Их иностранцы могут взять только в аренду, даже если покупается дом, стоящий на этой земле.

Однако стать владельцами земли мигранты все-таки смогут, если основаниями приобретения такой собственности станет наследование или дарение.

Земельный налог, как и имущественный, является региональным, то есть ставки по нему устанавливают местные органы самоуправления (но в утвержденных пределах). Земельный налог (ЗН) рассчитывается по следующей формуле:

ЗН=Кст х Д х Ст х Кв, где

- Кст — кадастровая стоимость земли (можно узнать на сайте Росреестра – rosreestr.ru/wps/portal/);

- Д — размер доли;

- Ст — региональная налоговая ставка (точную цифру по своему региону можно посмотреть по ссылке: nalog.ru/rn77/service/tax/);

- Кв — коэффициент владения (используется только, если владение участком осуществлялось на протяжении неполного года, нежен для корректировки налога).

Начислением земельного и имущественного налогов занимается ФНС, после чего собственник получает уведомление о необходимости уплаты налога с указанием его суммы.

Продажа имущества

По налоговому законодательству, иностранцы, как и россияне, обязаны заплатить налог с любых доходов, полученных в РФ, в том числе и с продажи недвижимости, земельных участков, транспортных средств.

Гражданская принадлежность при продаже дома или квартиры не имеет никакого значения, здесь важно налоговое резидентство, так как с этим связаны ставки по НДФЛ: для резидентов — 13%, для нерезидентов — 30 % от суммы, за которую была продана собственность.

Чтобы реализовать недвижимость с меньшими затратами, нужно стать резидентом РФ, то есть прожить в стране на законных основаниях больше 183 дней без перерывов.

По продаже имущества есть один важный момент. Если оно находилось в собственности больше 3 лет, то обязанности по выплате НДФЛ в случае его продажи не возникает. Но это касается только резидентов, нерезиденты оплачивают налог полностью. При этом нерезиденты не могут воспользоваться налоговыми вычетами, которые предоставляются резидентам РФ.

После продажи недвижимости или автомобиля бывший собственник обязан подать в ФНС декларацию по форме 3-НДФЛ и заплатить налог. Сделать это нужно до 30 апреля следующего за налоговым периодом годом. За несвоевременное предоставление декларации налагаются штрафные санкции в размере:

- 1000 рублей, если налог был оплачен;

- 5 % от суммы налога за каждый просроченный месяц, если платеж не был совершен.

Заполнить декларацию удобно через личный кабинет на сайте ФНС – lk2.service.nalog.ru/lk/

Транспортный налог

Транспортный налог выплачивают физические и юридические лица, имеющие в собственности автомобиль, мотоцикл, автобус, яхту и так далее. Резиденты и нерезиденты обязаны заплатить налог на основании уведомления, полученного из ФНС, до 1 декабря, следующего за прошедший налоговый период, то есть в 2019 году налог оплачивается за 2018 год. Сумма налога не является фиксированной величиной, а рассчитывается на основании сведений о транспорте:

- Группе (наземный, воздушный, водный транспорт);

- Срока пользования;

- Налоговой базы, которая зависит от мощности двигателя, вместимости;

- Типа транспорта (легковой, грузовой, мотоцикл и так далее).

В зависимости от вида транспортного средства и мощности его двигателя, установлены базовые налоговые ставки, но региональные власти могут на свое усмотрение их повышать. Для расчета суммы налога перемножают налоговую ставку и мощность двигателя. Например, для Москвы на автомобили с мощностью до 100 л.с. действует ставка, равная 12. Если автомобиль, находящийся в собственности, имеет 90 л.с, то сумма налога составит: 90х12=1080 рублей.

: об оплате имущественного налога иностранцами

Загрузка…

Источник: https://nuzhnaviza.ru/rf/nalogi-inostrancev/

Налогообложение иностранных работников

Заключение трудового договора предполагает, что работодатель, помимо выплаты самой заработной платы, обязан будет нести дополнительные расходы по пенсионному, медицинскому и социальному страхованию своего работника. В обычных случаях, когда речи идет о сотруднике – гражданине РФ, общая ставка на страховые взносы определяется, как 30% от заработной платы, не считая взносов на травматизм.

Сам сотрудник в этом случае является плательщиком НДФЛ по ставке 13%. Но отвечает за этот налог, опять же, работодатель – именно он удерживает и перечисляет соответствующую сумму в бюджет. Если же трудовое соглашение подписывает иностранный работник, налогообложение в данной ситуации будет иметь свои особенности, касающиеся как расчета взносов, так и уплаты НДФЛ.

Зависеть они будут от миграционного и налогового статуса лица, с которым заключается трудовой договор.

Правовое положение иностранной рабочей силы

Правовое положение иностранной рабочей силы в РФ определяется миграционным статусом конкретного млица.

https://www.youtube.com/watch?v=irUR1BHUd7Y

Статус постоянно проживающего в РФ имеет лицо, получившее вид на жительство в нашей стране сроком на 5 лет.

Временно проживающий – тот, кто имеет разрешение на временное проживание сроком на 3 года. Такое разрешение представляет собой отметку в документе, удостоверяющем личность иностранца. И только лицу без гражданства это разрешение выдается в виде отдельного документа.

Следующий статус — временно пребывающий в Российской Федерации. Такой статус присваивается на основании визы или же миграционной карты. Временно пребывающие в РФ не имеют вида на жительство и разрешения на временное проживание. Отдельно среди временно пребывающих можно выделить граждан государств-членов ЕАЭС, то есть из Беларуси, Казахстана, Армении и Кыргызстана. Граждане этих стран имеют право работать на территории РФ без получения патента на работу.

Отдельно выделяются статусы беженцев и лица с временным убежищем на территории РФ, получившие соответствующие удостоверения, а также высококвалифицированные специалисты (ВКС), то есть иностранные граждане, у которых имеется опыт работы или навыки в конкретной специальности, и которые привлекаются к трудовой деятельности в России с высокой заработной платой (подп. 3 п. 1 ст. 13.2 Федерального закона от 25 июля 2002 г. № 115-ФЗ).

Налогообложение иностранных работников в 2017 году: взносы

Именно от миграционного статуса иностранного работника зависит порядок начисления страховых взносов, которые обязан уплачивать работодатель.

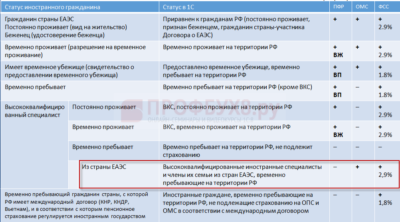

Так, по обычной схеме (22% от зарплаты на пенсионные, 5,1% — на медицинские и 2,9% — на социальные взносы) рассчитываются платежи по работникам со статусом постоянно или временно проживающего в РФ, беженцы, а также граждане государств ЕАЭС.

Уплата взносов по таким иностранным работникам не будет отличаться от расчетов по сотрудникам с российским паспортом. Лица с временным убежищем обеспечат своему работодателю экономию по взносам на случай временной нетрудоспособности и в связи с материнством – 1,8% вместо обычных 2,9%.

Ставка 1,8% также актуальна и для временно пребывающих в РФ, но помимо этого по таким работникам не уплачиваются взносы на медицинское страхование.

И, наконец, если к работе привлекаются высококвалифицированные специалисты со статусом постоянно или временно проживающего в РФ, то пенсионные и социальные взносы по ним уплачиваются по обычным ставкам, а отчисления на медицину работодатель не производит. По временно пребывающему в России ВКС взносы не уплачиваются вовсе.

Отдельный вопрос — взносы на травматизм. Вне зависимости от статуса или гражданства работника данные взносы уплачиваются на общих основаниях. Ставка по ним зависит от вида осуществляемой деятельности и варьируется от 0,2 до 8,5%. Какого-либо освобождения от уплаты этих взносов по иностранцам не предусмотрено.

Ндфл с дохода иностранца

А вот ставка, по которой необходимо удерживать налог на доходы физлиц при расчете по зарплате с иностранцем, зависит не от миграционного, а от налогового статуса последнего. В данном случае важно, является ли такой сотрудник налоговым резидентом Российской Федерации или нет.

Если иностранец находится в РФ менее 183 дней, он считается нерезидентом. С его зарплаты НДФЛ нужно удерживать по ставке 30%. С 183-го дня пребывания в России в течение 12 месяцев подряд иностранец становится резидентом РФ. Его доходы будут облагаться уже по обычной ставке 13%.

Причем интересно, что налоговый статус определяется на дату каждой конкретной выплаты. То есть, прибывший в Россию иностранец заключает свой первый трудовой договор со статусом нерезидента.

Со временем он становится резидентом, и после этого момента работодатель должен пересчитать НДФЛ со ставки 30% на 13% с начала календарного года, в котором произошло такое изменение.

В то же время из этого правила есть исключение: граждане стран ЕАЭС в целях уплаты НДФЛ с трудовых доходов признаются резидентами с первого дня работы на территории России. То есть в отношении их заработной платы всегда применяется ставка налога 13%.

НДФЛ для ВКС также удерживается по ставке 13%.

Что дает патент на работу для иностранцев

Ставка 13% НДФЛ применяется и для иностранцев, работающих по патенту. Данное правило было введено с 2015 года. Для применения этой ставки работодатель обязан проверить срок действия патента иностранного гражданина. Собственно, в данном случае патент будет являться одним из документов, который работник обязательно должен будет предоставить при трудоустройстве.

Условия выдачи патента прописаны в статье ст. 13.3 Федерального закона от 25 июля 2002 года № 115-ФЗ. В ней говорится, что патент выдается иностранным гражданам, достигшим 18-летнего возраста и прибывшим в РФ без визы из страны, с которой у РФ установлен безвизовый режим.

Трудовой патент предполагает уплату иностранцем фиксированного авансового платежа по налогу на доходы физлиц за каждый месяц действия патента. Но если такой платеж не внесен, патент признается аннулированным, а иностранец в принципе теряет право осуществлять трудовую деятельность в РФ.

Соответственно перед работодателем ставится вопрос о том, как проверить срок действия патента на работу у сотрудника-иностранца.

В этой связи нужно понимать, что срок действия патента не может быть больше 1 календарного года. Минимум за 10 рабочих дней до окончания действия данного разрешения иностранный гражданин может переоформить патент на новый срок. Повторная выдача патента возможна лишь единожды.

Проверить актуальность выданного патента работодатель может по уплаченным авансовым платежам по НДФЛ. Сделать это можно на сайте Главного управления по вопросам миграции МВД России гувм.мвд.рф.

При проверке нужно учитывать установленный размер платежа – он варьируется в зависимости от региона, для работы в котором выдается патент. Так, в Москве в 2017 году он составляет 4200 рублей, в Московской области – 4000 рублей, Санкт-Петербурге и Ленинградской области – 3000 рублей.

Данные платежи, если они были перечислены в бюджет самим трудовым мигрантом, работодатель вправе вычесть из суммы НДФЛ, начисленного с выплат данному иностранному сотруднику.

Что касается взносов по зарплате иностранного сотрудника с патентом, то уплачиваются они в стандартном размере для граждан со статусом временно пребывающих в РФ, то есть по ставкам 22% по пенсионным взносам и 1,8% по взносам на случай временной нетрудоспособности.

Источник: https://spmag.ru/articles/nalogooblozhenie-inostrannyh-rabotnikov

Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял — кто такие налоговые нерезиденты и как это определить — ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия «налоговый резидент», ни понятия «налоговй нерезидент»

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос — к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: «Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев» к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное — нет, поэтому предлагаю более понятные определения этих понятий:

- налоговый резидент — это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

- налоговый нерезидент — это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2017 года не содержал.

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий — время нахождения на территории России, а другие критерии (в т.ч. — гражданство) никакого значения не имеют. При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ. лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

- лечения;

- обучения;

- исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество — квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) — 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

Что же означает практически пребывание «не менее 183 календарных дней в течение 12 следующих подряд месяцев»?

Практически это означает, что:

- наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

- учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться — в другом (это актуально для выплаты зарплаты нерезидентам);

- окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/2276@.

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика.

По указанным причинам для определения статуса предлагаю:

Источник: https://yuridicheskaya-konsultaciya.ru/nalogi/nalogoviy-rezident-nerezident.html

Расчет НДФЛ по иностранным работникам

В этой статье будем опираться на налоговый кодекс РФ, главу НДФЛ. Плательщиками НДФЛ являются физ. лица, т.е. наши работники: резиденты (находятся в РФ более 183 дней в году) и нерезиденты. Объектом налогообложения является только те доходы, которые были получены от источников в РФ.

Определение 12 месячного периода.

Для подсчета НДФЛ необходимо определить статус работника — является он резидентом или нет. Для этого узнаем у иностранца, сколько дней он прожил в России за последний год. Не обязательно считать с января и с начала месяца. Расчетный период в 12 месяцев может начинаться, например 25 декабря 2016г. и заканчиваться 24 декабря 2017г. Главное, чтобы в этом интервале рабочий прожил в стране 183 календарных дня и более.

Период в 183 дня определяется путем суммирования всех календарных дней, в который физ. лицо находилось в России, и дней выезда за границу на краткосрочное лечение и обучение в течение идущих подряд 12 месяцев. При этом дни, необходимые для определения резидентства, не обязательно должны быть последовательными, они могут и прерываться, например, на время отпуска или командировки. Рассмотрим пример:

Таким образом, в течение 12 последовательных месяцев с 21 октября 2013г. по 20 октября 2014г. наш работник находился на территории РФ более 183 дней. Значит, по состоянию на 21 октября 2014г. (на день выплаты дохода) он признается налоговым резидентом РФ, т.е. его доходы облагаются по ставке 13%.

Как подтвердить статус резидента?

- Отметки пропускного контроля в паспорте,

- трудовой договор,

- справка с места работы,

- справка из учебного заведения,

- табель учета рабочего времени.

Эти документы иностранец может предоставить по собственному желанию, если хочет, чтобы с него удерживали НДФЛ 13%. Первоначально работодателю они не требуются.

Налоговые ставки

Доходы резидентов облагаются по основной ставке 13%. К таким доходам, например, относятся заработная плата, вознаграждения, премии, доходы от продажи имущества, дивиденды.

Основная ставка для нерезидентов — 30%. НО! Если работник работает на основании патента, то его доходы облагаются по ставке 13% (это правило действует с 1 января 2015г. — ст.224 НК РФ, п.3). Кроме того, сам работник платит за себя ежемесячно фиксированный авансовый платеж за патент — это тоже НДФЛ. Т.е. получаем двойное налогообложение.

Что касается работников, граждан стран союза ЕАЭС (Беларусь, Казахстан, Киргизия, Армения), то их доходы облагаются по ставке 13% вне зависимости от того, являются они резидентами или нет. Но право на детский вычет у них возникнет только после того, как они станут резидентами (проживут в РФ более 183 дней в году). То же самое касается беженцев и граждан. получивших временное убежище.

В том случае, если наш работник за год меняет свой статус с нерезидента на резидент, то по нему нужно пересчитать НДФЛ по уменьшенной ставке — 13%. Получается, что полгода работодатель платил НДФЛ 30%, затем — 13%. В итоге возникает переплата по налогу.

Порядок исчисления, удержания, перечисления НДФЛ

- Работодатель является по отношению к иностранным работникам налоговым агентом и должен исчислить, удержать и перечислить в бюджет сумму НДФЛ с доходов, которые вы им выплачиваете. Исключение предусмотрено лишь в отношении иностранных лиц, которые работают у граждан РФ на основании патента.

Они самостоятельно исчисляют и уплачивают НДФЛ (п.1 ст.227.1 НК РФ).

- Определить статус работника на момент выплаты зарплаты: резидент или нерезидент.

- Определить ставку НДФЛ. У резидента ставка НДФЛ составит 13%, у нерезидента — 30%.

Ставка 13% всегда применяется к высококвалифицированным работникам, беженцам или получившим временное убежище на территории РФ, для граждан стран союза ЕАЭС.

- Определить налоговые вычеты. Нерезидентам вычеты не положены, резидентам они предоставляются (детские вычеты).

- Посчитать налог и перечислить в налоговую инспекцию.

НДФЛ высококвалифицированных сотрудников (ВКС). По ним действуют льготные условия. С первого дня работы их НДФЛ облагается по ставке 13% вне зависимости от того, сколько дней они находятся в РФ. Помните, что эта ставка действует только на выплаты по трудовому договору, надбавки, сверхурочные.

Остальные выплаты, не связанные с оплатой труда (доплаты к отпуску, материальная помощь, подарки, возмещение расходов по аренде жилья), облагаются по ставке 30%.

Налоговые вычеты ВКС положены только в том случае, если они являются резидентами. Если у ВКС есть двойное гражданство и он не является налоговым резидентом, то все его доходы облагаются по ставке 30%.

НДФЛ беженцев с первого дня работы — 13%. Вычет на ребенка не предоставляется (только через 183 дня). Для получения вычета необходимы документы (должны быть переведены на русский язык):

- заявление с просьбой предоставить детский вычет;

- копия свидетельства о рождении ребенка;

- копия страницы гражданского паспорта, где указаны ФИО и дата рождения ребенка.

Доходы граждан стран-участниц ЕАЭС с первого дня работы этих граждан в РФ облагаются по ставке 13%. Но право на детские вычеты у них возникает только через 6 месяцев нахождения в РФ и получения статуса налоговый резидент.

Ндфл с патента

Сам работник вне зависимости от получения дохода обязан платить ежемесячные фиксированные авансовые платежи по НДФЛ в налоговую инспекцию (1200р./мес + региональный коэффициент). Если иностранец не уплачивает, его патент аннулируется.

Данный платеж можно перечислять ежемесячно или сразу за несколько месяцев вперед. Размер платежа фиксированный 1200р. + сумма региональных коэффициентов (например, в Москве 4000р.)

После устройства на работу работодатель обязан удерживать с работника НДФЛ с зарплаты по ставке 13%. Получается двойное налогообложение: работодатель перечисляет 13% + рабочий платит за патент.

Как избежать двойного налогообложения?

- Работник обращается к своему работодателю с просьбой уменьшить сумму налога.

- Работодатель обращается в налоговую с заявлением уменьшить сумму НДФЛ. Нужно приложить документы, подтверждающие оплату патента работником.

- Налоговая в течение 10 дней высылает уведомление, которое дает право уменьшить общую сумму НДФЛ на размер уплаченных платежей за патент.

Страховые взносы

Наглядно размер страховых взносов представлен в таблице.

Источник: https://bigkitty.ru/ndfl/