Возврат НДС для юридических лиц

Copyright: фотобанк Лори

Возврат НДС налоговой службой регламентируется нормами ст. 176 НК РФ. Для субъектов коммерческой деятельности доступны два варианта получения возмещения по налоговым обязательствам – в общем порядке и ускоренный по заявлению. В первом случае необходимо дождаться окончания камеральной проверки декларационных форм, во втором возмещение будет оформлено досрочно.

Возврат НДС для юридических лиц – что это

Процедура возврата инициируется налогоплательщиками, если суммарный размер вычетов превысил объем налоговых обязательств по итогам отчетного периода. Факт наличия излишне уплаченных средств по налогу показывается в декларации. Ситуации, в которых появляется право на возмещение НДС:

- В течение отчетного интервала налогоплательщик исправно перечислял платежи в счет погашения налоговых обязательств. Но при итоговом подсчете выявилось, что к вычету принята сумма налога, превышающая фактически начисленный размер средств к перечислению.

- Экспортер применяет льготную ставку по НДС, равную 0% (ст. 164-165 НК РФ). В момент реализации сделки купли-продажи с поставщиками экспортер сталкивается с ситуацией, когда он в составе общей цены оплачивает налог. Возместить его размер можно только через налоговые органы.

Когда осуществляется возврат НДС, ключевыми его моментами является выведение суммы переплаты и оповещение об этом ФНС. После запуска налогоплательщиком процедуры возврата начинается невыездная проверка его декларационных форм. По итогам всех этапов возможны два варианта:

- перечисление заявленных средств на счет налогоплательщика;

- получение разрешения на зачет в будущем периоде остатка вычетов по НДС.

Возврат налога НДС: последовательность действий

Инициирование процедуры возврата излишне переведенных в бюджет сумм по НДС доступно для группы субъектов предпринимательства, являющихся плательщиками этого налога. Процесс получения возмещения состоит из нескольких этапов:

- Составление и подача в контролирующий орган декларационной формы с выведенной в ней суммы налога, подлежащей возврату.

- Ожидание окончания камеральной проверки. На нее налоговикам отводится 3 месяца. В процессе сверки всех данных, показанных налогоплательщиком в декларации, сотрудники ФНС могут запросить документы, подтверждающие право на вычет.

- После проверки налоговым органом выносится решение о дальнейших действиях – будет реализован возврат НДС для юридических лиц или нет.

- Осуществление операции по переводу на банковский счет налогоплательщика суммы возмещения переплаты.

Если в ходе проверки отчетной документации у налоговиков возникают претензии, они отражаются в акте. Налогоплательщик на протяжении месяца вправе представить свои возражения по указанным в акте нарушениям (все возражения и пояснения предъявляются в письменном виде). После завершения периода оспаривания контролирующий орган выносит решение о применении или неприменении меры ответственности, уведомляет об итогах рассмотрения материалов дела налогоплательщика.

Возврат будет осуществлен, если нет недоимки по налогу, налогоплательщик не привлекается к ответственности за допущенные правонарушения в сфере налогового права в отношении НДС. Если при возмещении переплаты возникла задержка, у налогоплательщика появляется право получить проценты за просрочку платежа.

Особенный порядок оформления компенсации налоговой переплаты действует при аннулировании сделок. Когда осуществляется возврат товара, НДС должен быть исчислен как при процедуре обратной продажи. Норма обусловлена тем, что товарная продукция была принята покупателем, товарная накладная подписана всеми участниками сделки, право собственности на продукцию перешло к покупающей стороне. Алгоритм действий:

- осуществление обратной реализации по стоимости, которая действовала при первоначальной продаже;

- бывшим покупателем формируется счет-фактура и выставляется бывшему поставщику;

- фиксация документа в книге продаж.

Когда реализуется возврат, у покупателя НДС не начисляется, если приобретенная товарная продукция не была оприходована.

Получение возмещения по налогу при экспортных операциях обладает своими тонкостями. Возврат возможен в отношении группы товаров, которые по факту были вывезены за границу. Это действие должно быть документально подтверждено (отметка таможенного органа на декларации). Инициирование возврата переплаты по налогу начинается с обоснования права на применение нулевой ставки по НДС. В качестве доказательств могут служить таможенные декларации, договоры с иностранными контрагентами и товаросопроводительные бланки, на которых имеются отметки таможенной службы.

Если компания в одном периоде провела операции и по экспорту, и по внутренней реализации на территории РФ, учет НДС к возмещению должен быть раздельным. Например, ООО «Экс» в отчетном периоде реализовало сделок на общую сумму 1 753 185 руб., в том числе НДС 148 062 руб.:

- внутри РФ – 970 629 руб. (НДС 148 062 руб.);

- продажа партии фарфоровых изделий в Чехию на сумму 782 556 руб. при НДС, равном 0%;

- входной НДС по учету составил 123 777 руб.

На первом этапе осуществляется определение доли выручки по операциям экспорта:

782 556 / (1 753 185 – 148 062) = 0,49.

Следующий шаг – выведение суммы к возмещению по экспорту. Она равна 60 651 руб. (123 777 х 0,49). Сумма, предъявляемая к вычету по внутренней реализации, составит 63 126 руб. (123 777 – 60 651).

Читать дальше

Источник: https://zen.yandex.ru/media/id/5a5a7971799d9d909b854b8d/5ac6194bad0f22f522c29884

Как происходит возврат НДС для юридических лиц — Юридический справочник бизнеса

Возврат НДС юридическому лицу представляет собой разницу между неполученной прибылью предприятия и фактически уплаченным налогом на добавленную стоимость. Для возврата юридическому лицу излишне уплаченного налога на добавленную стоимость существует определенный порядок, утвержденный нормами законодательства. В рамках этого порядка происходит подготовка, сбор и подача в налоговые органы необходимых документов.

Возмещение НДС может происходить в различных ситуациях, при которых производитель неверно рассчитывает количество реализуемых в перспективе товаров и услуг.

Наиболее распространенной является ситуация, при которой организацией уплачен налог, исходя из стоимости продукции, но сама продукция не реализована в полном объеме. В данном случае компенсируются денежные средства, которые могли бы быть получены фирмой при условии реализации продукции.

Таким образом, чаще всего с такой проблемой сталкиваются предприятия, занимающиеся импортом и экспортом продукции, а также лизинговыми сделками.

Условия возврата НДС

Право на возврат НДС имеют предприятия, уплачивающие данный налог, независимо от формы собственности (общественная, частная, муниципальная, государственная).

Порядок возврата налога на добавленную стоимость урегулирован Налоговым кодексом РФ, а именно статьей 176. Согласно данному документу, за каждый объект налогообложения предусматривается внесение налогового сбора, но если за налоговый период сумма вычета будет больше общей суммы налога, это становится основанием для возврата НДС.

Для возврата НДС организацией должны быть соблюдены следующие условия:

- все реализованные товары и услуги должны облагаться НДС;

- сумма вычетов должна быть больше общей суммы налога, уплаченного предприятием;

- налогоплательщиком должны быть предоставлены все документы, подтверждающие превышение суммы;

- предприятием должно быть подано заявление на возмещение НДС.

Перед тем как подавать заявление на возмещение НДС, следует убедиться в правильности ведения бухгалтерии и всего документооборота, чтобы не столкнуться с отказом в компенсации денежных средств.

Механизмы возмещения НДС

Возврат НДС может осуществляться путем применения одного из двух механизмов: общего или заявительного (предполагающего возврат налога в ускоренном режиме).

Наиболее часто применяется общий порядок возмещения налога на добавленную стоимость.

Заявительный порядок может быть применен следующими организациями:

- предприятиями, которые в течение последних трех лет своевременно уплачивали платежи в размере более семи миллиардов рублей;

- предприятиями, которые в течение последних трех лет своевременно уплачивали платежи в размере более десяти миллиардов рублей;

- налогоплательщиками, предоставившими документ поручительства со стороны управляющей компании;

- налогоплательщиками, предоставившими банковскую гарантию.

Для подтверждения права на возврат НДС могут понадобиться:

- учредительные документы юридического лица;

- платежные документы (чеки, счета на приобретение товаров и т. д.);

- книга закупок и продаж;

- налоговая декларация;

- бухгалтерская и налоговая документация;

- заявление на возврат НДС.

Не все перечисленные документы требуются сразу при обращении в налоговую службу для возврата НДС, однако, как правило, их предоставление будет необходимо в процессе рассмотрения заявки.

Такое большое количество документов связано с проведением тщательной проверки органом ФНС для исключения возможности совершения каких-либо мошеннических действий со стороны юрлица.

На основании поданных документов будет приниматься решение о возврате либо невозврате юрлицу налога на добавленную стоимость, а также будет произведен расчет суммы, предполагаемой к возврату.

Общий порядок возмещения НДС предусматривает выполнение следующих действий:

- предоставление заполненной декларации в орган ФНС;

- проверка поданной декларации органом ФНС – может происходить в течение трех месяцев;

- принятие решения органом ФНС о законности возмещения налога на добавленную стоимость – решение может быть принято в течение десяти дней после завершения проверки;

- направление решения – занимает пять рабочих дней;

- выплата денежных средств юридическому лицу.

Заявительный порядок компенсации НДС предусматривает ускоренный алгоритм действий:

- предоставление в орган ФНС заполненной декларации, банковской гарантии и заявления об ускоренном рассмотрении вопроса;

- проверка поданных документов органом ФНС;

- принятие решения о возмещении либо невозмещении НДС – решение может быть принято в течение пяти рабочих дней после подачи заявления;

- выплата денежных средств юридическому лицу – в течение шести дней после принятия решения.

Отказ в возмещении НДС

Довольно часто юридические лица получают отказы в возмещении НДС. Это может происходить по причине формальных нарушений.

К таким нарушениям относятся:

- неправильное составление заявления;

- подача неполного пакета документов;

- непредоставление подтверждающих документов (чеков, счетов и т. д.).

Кроме того, отказ в возмещении НДС может быть получен из-за более серьезных нарушений, выявленных в ходе камеральной или выездной проверки юрлица.

Если, по мнению организации, полученный отказ не является обоснованным, подается апелляция в вышестоящий налоговый орган. Как правило, это региональное УФНС. Если отказывают и там, можно смело составлять иск для рассмотрения дела в судебном порядке.

Источник: http://bizjurist.com/nalog/vozvrat-nds-dlya-yurlits.html

Как вернуть НДС физическим и юридическим лицам

Возврат НДС — это получение излишне уплаченных налогов из бюджета. Такое право возникает у налогоплательщика в отдельных случаях. Что такое возврат НДС, кто и в каких случаях имеет на это право, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Практически любой гражданин, предприниматель или организация, приобретая товары, работы или услуги, становится плательщиком особого вида фискального обременения — налога на добавленную стоимость. Этот налоговый сбор — своего рода наценка на фактическую стоимость приобретаемой продукции или услуги. Конечно, ряд товаров освобожден от налогообложения, но их число незначительно.

Несмотря на то, что обременение по налогу на добавленную стоимость ложится на всех, налогоплательщиками данного сбора признаются только юридические лица и индивидуальные предприниматели, применяющие общую систему налогообложения (ОСНО). Также налогоплательщиком налога на добавленную стоимость могут быть признаны организации и ИП на спецрежимах (УСН, ЕНВД, ЕСХН, ПНС) при совершении отдельного рода операций.

Что дает статус налогоплательщика? Данное условие наделяет экономический субъект не только обязательствами по исчислению и уплате денег в бюджет, но и дает право на возврат НДС при покупке.

Кто может вернуть НДС

При реализации плательщик налога включает обязательства в стоимость реализуемого товара, работы, услуги. Сумма к уплате в бюджет определяется как 10 % или 20 % (10/110 или 20/120 соответственно) от стоимости реализации. Но у плательщика имеется право на налоговый вычет. Он равен сумме НДС, уплаченного за приобретенные товары, работы, услуги для осуществления деятельности. Например, на приобретение материалов для производства.

ИП и организации, применяющие спецрежимы, но являющиеся плательщиками налога на добавленную стоимость, возместить сбор из бюджета не вправе.

Следовательно, кто имеет право на возврат НДС? Это те налогоплательщики, у которых в отчетном периоде сумма налога к уплате в бюджет превысила сумму налоговых вычетов. В большинстве случаев такое право возникает при экспорте.

Экспортный возврат НДС для юридических лиц — что это и когда возникает. Как известно, организации вправе применять нулевую ставку НДС к товарам, экспортируемым за пределы Российской Федерации. Следовательно, налог к уплате в бюджет равен нулю. Но ведь компания приобретала материалы, услуги, работы для производства экспортного товара. Значит, есть право на налоговый вычет. Как результат, возникает отрицательная разница между задолженностью в бюджет и суммой вычета. Именно эта разница и приходится к возврату.

Данные условия предусмотрены исключительно для организаций и ИП, а имеют ли право на возмещение простые граждане? К сожалению, возврат НДС для физических лиц не предусмотрен в НК РФ. Россияне не вправе вернуть НДС, уплаченный с товаров, работ, услуг, приобретенных на территории Российской Федерации. Однако есть исключения. Можно возместить налог при ввозе заграничного товара в Россию. Как это сделать, мы рассказали в конце статьи.

Условия и порядок возмещения

Итак, возврат НДС из бюджета в каких случаях производится, мы обозначили выше. Теперь разберемся, как получить возмещение из бюджета.

Ключевые условия для возмещения:

- Организация или ИП применяет ОСНО. Повторимся, субъекты на иных режимах обложения, даже при условии уплаты НДС в бюджет, не вправе претендовать на возмещение налога на добавленную стоимость из бюджета.

- Сумма обязательств меньше налогового вычета. Обратите внимание, что НДС к уплате исчисляется не только со стоимости реализованной продукции, но и ряда других операций. Полный список закреплен в НК РФ.

- Право на возмещение подтверждено документально. Налогоплательщик подал в ИФНС все необходимые документы:

- налоговую декларацию;

- договор поставки;

- книгу покупок и продаж;

- счета-фактуры;

- таможенные декларации с отметками;

- иные документы.

- Оформлено заявление на возврат НДС для ООО, ИП, НКО или налогоплательщика иного статуса.

Tax Free — возмещение для физлиц

За покупку товаров, работ, услуг на территории РФ физические лиц возместить сбор не могут. Право на возмещение возникает при шопинге за рубежом. Однако не за все покупки можно вернуть налоги. Перечень товаров, как и размер налога к возврату, в каждой стране устанавливается в индивидуальном порядке.

Поэтому прежде чем обратиться за возмещением, уточните, внесен ли данный вид продукции в перечень товаров на Tax Free.

Для оформления возмещения требуется специальный чек. При выезде из иностранного государства на пункте таможенного досмотра подайте на проверку обновку и данный чек. Работник таможни проверит соответствие и поставит на чеке штамп, подтверждающий вывоз товара из страны.

Получить возврат сбора физлицу можно сразу по прилету, в российском аэропорту. Деньги вернут на банковскую карту или выдадут наличными. Также можно получить возмещение, отправив документацию по почте в адрес посредника, который указан на квитанции. Третий способ возмещения: обратиться в банк, который является партнером компании-посредника.

Подведем итоги

Вернуть налог из бюджета могут индивидуальные предприниматели и организации, применяющие ОСНО. Налогоплательщики на специальных режимах такого права не имеют.

Чтобы получить деньги от ФНС, необходимо подтвердить свое право на возмещение. Для этого требуется подать декларацию, подтвердить право на вычет, подтвердить экспорт продукции за рубеж, подготовить заявление на возврат по установленному образцу (КНД 1150058).

Физические лица вправе возместить налог только за товары, приобретенные за пределами РФ, при их ввозе в нашу страну. Перечень продукции и размер возврата НДС по Tax Free следует уточнить заранее.

Бланк заявления на возврат НДС

Источник: https://ppt.ru/art/nalogi/nds-vozvrat

Как вернуть НДС юридическому и физическому лицу

Как оформляется возврат НДС для юридических лиц? Уплата этого косвенного налога существенно сокращает прибыль организаций и предпринимателей на основной системе налогообложения. Излишне выплаченную сумму или входящий НДС (за покупки у других организаций) можно вернуть у государства. Рассказываем, порядок возвращения налога на добавленную стоимость из бюджета и необходимые для этого документы.

Как происходит возврат НДС для юридических лиц

Налог на добавленную стоимость уплачивают все предприниматели и организации, работающие на системе общего налогообложения. Он включается в стоимость товара для потребителя в размере 10% или 20% от выгодной цены для продавца. Эта сумма не является прибылью предпринимателя — он перечислит её в бюджет и заполнит соответствующую декларацию. Если не перечислит — будет платить штраф.

Однако в отдельных случаях уже уплаченные суммы можно вернуть из бюджета:

- из-за бухгалтерской или секретарской ошибки возникла переплата — налогоплательщик перечислил в бюджет больше, чем был должен;

- сумма входящего НДС (который предприниматель или организация заплатили покупая у других ИП и юрлиц) превысила сумму начисленного обязательства — разницу можно вернуть;

- при реализации товаров на экспорт при подтверждении нулевой ставки можно вернуть входящий НДС по экспортной операции.

Разберём порядок действий в каждой ситуации.

Возвращение НДС помогает предприятию экономить и сокращать издержки

Порядок возмещения налога на добавленную стоимость

Проще всего вернуть налог после ошибочной переплаты. Если в бухгалтерских документах или квитанциях возникла неточность, например, опечатка в сумме, можно и нужно забрать эти деньги у налоговой службы обратно. Как вернуть переплату по НДС:

- Установить точный размер ошибки.

- Подготовить заявление по форме КНД 1150058, отнести его в отделение ФНС лично или отправить почтой.

- Успеть подать заявление в течение 3 лет со дня уплаты.

- Излишне выплаченную сумму вернут в течение 1 месяца.

Как возвращается НДС с покупки или входящий НДС? Если ИП или организация работают по общей системе налогообложения, они вправе возвращать разницу между входящим и начисленным налогом на добавленную стоимость.

Если налогоплательщик работает по любому другому режиму — упрощённому, вменённому или патенту — возмещать НДС нельзя.

Возвращение входящего налога на добавленную стоимость пройдёт 2 этапа:

- проверка подтверждающих документов — первичной бухгалтерской документации, счетов-фактур;

- возмещение налога.

При проверке налоговая служба может требовать любые подтверждающие документы, необходимо оперативно и своевременно предоставлять их. Возможна также углубленная перекрестная проверка, когда ФНС будет одновременно проверять бумаги заявителя и его контрагентов. Суммы входящего и начисленного НДС должны совпадать.

Если у налоговой службы не возникло претензий к документам, у налогоплательщика есть 3 варианта возмещения средств:

- получить деньги на расчётный счёт (используется та же форма заявления 1150058);

- зачесть положенную сумму в счёт будущих платежей;

- погасить ими имеющиеся штрафы и задолженности.

При реализации из России товаров на экспорт с нулевой ставкой НДС можно сокращать бюджетные обязательства. Необходимо подготовить декларацию и приложить к ней документы, подтверждающие, что товар реализован с нулевой ставкой и что у налогоплательщика есть право применения такой ставки. Это необходимо сделать в течение 180 суток после отгрузки товаров на экспорт. Когда декларация и подтверждающие документы готовы, можно подавать заявление о возврате налога.

Схема возврата НДС юридическим лицам и ИП

Необходимые документы

Чтобы убедить налоговую службу в праве на возврат излишне уплаченных сумм, потребуется собрать подтверждающие документы. ФНС строго относится этих документов, зачастую устраивая углублённую камеральную проверку с привлечением актов и свидетельств контрагентов.

Для возврата НДС потребуются:

- первичная бухгалтерская документация;

- счета-фактуры, акты приема-передачи, платежные документы;

- заявления по форме 1150058 (скачать: Заявление на возврат НДС).

Можно ли вернуть НДС физическому лицу

Данный налог включается в цену товара, по которой его приобретают потребители. Размер выплаченной государству суммы можно узнать в чеке любой покупки — он составляет 10% или 20% стоимости продукции. Несмотря на то, что переводить эти средства в бюджет будет продавец, по факту этот налог уплачивают потребители. Единственный способ отказаться от выплаты НДС — отказаться от покупки товара.

Многим гражданам такой порядок кажется несправедливым. Они задаются вопросом, как вернуть НДС физическому лицу. К сожалению, ответ очень прост — отечественное законодательство не предусматривает подобной возможности. Дело в том, что НДС ежегодно добавляет в бюджет страны больше 17 триллионов рублей (за 3 квартала 2018 года).

Заключение

Возврат НДС из бюджета помогает предпринимателям и организациям частично компенсировать затраты на этот налог, сокращать обязательства перед бюджетом. Вернуть налог можно только в 3 случаях — ошибочная переплата, превышение входящего НДС над начисленным и отправка товара на экспорт. Эта льгота доступна только ИП и ООО на общей системе налогообложения. Возможность возврата или компенсации налога для физических лиц не предусматривается.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://biztolk.ru/finansy/nalogooblazhenie/kak-vernut-nds-yuridicheskomu-i-fizicheskomu-litsu.html

Возврат НДС для ИП

Индивидуальные предприниматели, применяющие специальные налоговые режимы, освобождаются от уплаты множества налогов. Но некоторые ИП могут столкнуться с необходимостью уплаты налога на добавленную стоимость (НДС). Имеет ли право предприниматель на возврат уплаченных сумм, как оформить и рассчитать возмещение НДС — расскажем в нашей статье.

Может ли ИП вернуть НДС

Напомним, процесс уплаты и возмещения по НДС регулирует глава 21 НК РФ. Право на возврат налога имеют только его плательщики — ИП на ОСНО. «Спецрежимники» в общем случае не вправе претендовать на возврат.

Необходимо различать два понятия:

- НДС к возмещению — это разница между налогом от реализации продукции и «входным» НДС, которая подлежит возврату.

- Налоговый вычет по НДС — входной налог, на который ИП может уменьшить НДС к уплате.

На возмещение могут претендовать только плательщики НДС, а вот оформить налоговый вычет вправе даже ИП на льготных налоговых режимах. При этом статья 171 НК РФ требует выполнения условий:

- продукция должна предназначаться на выполнение операций, облагаемых НДС, или подлежать перепродаже;

- требуется отражение в бухучете приобретенных товаров или услуг;

- операции, в результате которых будет получен вычет по НДС, должны быть подтверждены счетом-фактурой, бухгалтерскими документами с выделением налоговых сумм.

Применение вычета касается случаев, когда ИП-льготник выставляет контрагенту счет-фактуру с выделением НДС. За обязанностью сдачи декларации и перечисления налога в бюджет следует возможность получить налоговый вычет. Иногда инспекторы ИФНС отказывают в его предоставлении, так как упрощенцы не являются плательщиками НДС. При обжаловании отказа обычно суд выносит решение в пользу спецрежимников.

Безопасная доля вычетов по НДС в 2019 году

Если упрощенец сам приобретает продукцию у поставщика на ОСНО и оплачивает НДС, вычет ему не положен. Но возмещение НДС ИП на УСН может иметь вид внесения налога в расходы. Правда, это касается только ИП на системе «Доходы минус расходы».

Возврат НДС для ИП на ЕНВД не положен, так как они не платят НДС и не могут претендовать на возмещение. Но в отдельных ситуациях «вмененщики» обязаны рассчитать, уплатить этот налог и предоставить в ИФНС декларацию. За неуплату НДС, нарушение сроков или непредоставление отчетности ИП на «вмененке» несут налоговую ответственность.

Как исключить проблемы с ИФНС? Ответ прост — достоверно вести бухгалтерский учет. Это позволит своевременно перечислять НДС и другие налоги, определять суммы к возврату из бюджета. Если ИП не имеет возможности (или желания) сделать учет безупречным, разумнее поручить это аутсорсинговой компании.

Порядок возмещения НДС

Статья 176 НК РФ отражает правила возмещения, возникшего, если сумма входного НДС превысила подлежащий к уплате налог от реализации продукции. Отрицательный НДС может быть оформлен ИП к возврату.

Входящий и исходящий НДС

Вернуть НДС ИП в общем порядке можно следующим образом:

- отрицательный итог НДС отражается в налоговой декларации, поданной в электронном виде;

- одновременно подается заявление на возмещение;

- 3 месяца инспекторы проводят камеральную проверку, затем в 7-дневный срок выносится положительное решение или отказ;

- при выявлении нарушений ИП получает акт проверки с указаниями причин отказа, которые он может опровергнуть, предоставив дополнительные сведения, или опротестовать в суде;

- в случае положительного решения в 5-дневный срок соответствующий документ направляется заявителю;

- деньги переводятся на расчетный счет ИП, либо принимаются к уплате начисленных или предстоящих сумм платежей по НДС, иным федеральным налогам.

Возместить НДС в заявительном (ускоренном) порядке могут не все предприниматели, а лишь:

- ИП, налоговые платежи которых превысили 7 миллиардов рублей за последние три года;

- ИП, которые вместе с декларацией представили банковскую гарантию;

- ИП-резиденты ТОР.

Как рассчитывается возмещение НДС

Суммы к уплате/возмещению рассчитываются при заполнении декларации:

- Указывается размер НДС, подлежащий уплате в бюджет, когда сумма НДС от реализации превышает входной НДС.

Пример

ИП на ОСНО реализовал продукции на 1 млн 800 тысяч рублей, в том числе НДС (20%) = 300 тысяч рублей. Были закуплены материалы на 890 тысяч рублей, в том числе НДС (20%) = 148 333 рублей. Налог к уплате равен: 300 000 — 148 333 = 151 667 рублей.

- Указывается НДС к возмещению, когда входной налог превысил НДС от реализации.

Пример

ИП на ОСНО продал товаров на 1 млн 250 тысяч рублей, в том числе НДС (20%) = 208 333 рублей. Закупка продукции была произведена на сумму 1 млн 400 тысяч рублей, с учетом НДС (20%) = 233 333 рублей. Возмещение составит: 233 333 — 208 333 = 25 тысяч рублей.

Возврат НДС при экспорте продукции

В условиях внешнеэкономической деятельности возмещение НДС носит особый характер. В НК РФ для экспорта введена ставка НДС, равная 0%. Налогоплательщик вправе принять к вычету налог, выставленный ему при покупке товаров или услуг для экспортных операций, или который он уплатил при ввозе продукции в страну. В итоге ИП может получить возмещение по НДС.

При этом нужно подтвердить положенный возврат по НДС, а также предоставить в ИФНС пакет сопроводительной документации по экспортным операциям: таможенную декларацию, товарно-транспортные накладные на экспортную продукцию, контракты на закупку. Это отражено в статье 165 НК РФ.

Пакет собранных бумаг нужно сдать в ИФНС в срок до 180 дней с момента проведения таможенной процедуры экспорта, иначе придется платить налог не по льготной ставке 0%, а по общей — 20%.

На самом деле возмещение НДС — сложный процесс, требующий не только знания большого количества деталей, но и реального опыта отстаивания своей позиции перед налоговиками. Такой опыт и знания есть у команды 1C-WiseAdvice. Ситуациями из своей практики, как и способами их разрешения, мы готовы поделиться на личной встрече, которая, к слову, ни к чему вас не обязывает.

Источник: https://1c-wiseadvice.ru/company/blog/vozvrat-nds-dlya-ip/

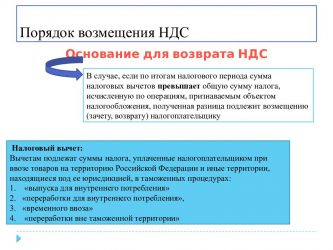

Возмещение НДС

Налог на добавленную стоимость или НДС – возглавляет перечень самых важных и обязательных к уплате отчислений, установленных и внесенных в законодательную базу России еще в 01.01.1992 г. При этом, законодательством определены категории субъектов, избавленных от обязанности выплачивать этот налог, а также ситуации, предусматривавшие возмещение НДС из бюджета государства. Зная это, представители частной предпринимательской деятельности, могут значительно снизить статью расходов, отведенных на выплату налоговых отчислений.

Особенности возмещения НДС в государственную казну

Ежеквартально, организации, работающие на основе общей практики налогообложения, и частные предприниматели, должны заполнять и подавать в фискальную службу декларацию, связанную с выплатой налога на добавленную стоимость. В этом документе указывается:

- размер НДС, отчисленный для внесения в госбюджет – при условии, что налог, полученный от реализации товаров либо услуг, был больше суммы «входного» НДС;

- размер НДС, отчисленный для внесения в госбюджет – при условии, что показатель «входного» отчисления был выше налога, полученного от экономической деятельности.

Возвращение налога на добавленную стоимость из государственного бюджета – представляет собой уменьшение размеров налоговых начислений за реализованные товары, выполненную работу или предоставленные услуги, достигаемое путем применения налогового вычета. Это может быть уменьшение НДС, выплаченного через расчеты с поставщиками, в некоторых случаях, возврат проводится из государственного бюджета за счет самостоятельно выплаченного налогового отчисления.

НДС к возмещению и налоговые вычеты

Очень важно понимать, что значит НДС к возмещению и отличать его от налогового вычета, поскольку это два определения, не имеющие ничего общего друг с другом. Под налоговым вычетом понимают отчисление, выплаченное во время приобретения товаров и улуг, в то время, как НДС к возмещению – представляется разницей, образованной между «входным» и продажным НДС, которая может возвращаться плательщику.

В каких случаях происходит возврат НДС из госбюджета?

Как уже говорилось выше, законное право на возвращение налога на добавленную стоимость возникает при образовании разницы между НДС от реализации и «входным» налогом. А такая ситуация может сложиться при условии, что налогоплательщик при приобретении и реализации товара либо услуги, применяет различные налоговые ставки. К примеру, если товар покупается по основной ставке в 15%, а реализуется компанией под 0-11% НДС. Разобравшись, в каких случаях происходит возврат НДС из бюджетных средств, поговорим, какие субъекты имеет на это послабление законное право.

Возвращение налогового вычета на НДС имеют право требовать только налогоплательщики в лице частного бизнеса и компаний, работающих в рамках общей системы налогообложения. Фирмы, применяющие специальные режимы оплаты налогов, например, единый сельскохозяйственный налог (ЕСХН), упрощенную систему налогообложения (УСНО), платную систему налогообложения (ПСНО) или систему единого налога на вмененный доход (ЕНВД) не могут претендовать даже на частичное возмещение налогового вычета.

Если же ИП или другая компания выставляет партнеру счет-фактуру, в которой указан размер налога на добавленную стоимость, то компания обязана выплатить полученный от контрагента налог в казну. Но при этом, она не имеет права подавать заявление на возмещение данного налогового вычета из государственной казны.

Условия, формирующие право на возмещение НДС

Разрешение подать документы и возместить налог, у налогоплательщиков появляется при соблюдении ними ряда обязательных требований. К списку этих требований относится:

- наличие документов, подтверждающих право на налоговозмещение;

- наличие документов, подтверждающих реальность проведения финансово-торговых операций;

- правильная запись и проведение через бухгалтерию товаров, услуг и выполненных работ;

- личная добросовестность каждого участника сделки.

- обычный – его используют организации, не имеющие права на ускоренный возврат денег путем подачи заявления в налоговую службу;

- заявительный – пользоваться этим способом имеют право отдельные налогоплательщики, выполняющие определенные требования.

- Подготовка документов, служащих основанием для возвращения налога из госбюджета. На этом этапе нужно подготовить основные документы, подтверждающие правомочность заявлений налогоплательщика на вычет и возмещение денежных средств.

Если хоть один из вышеперечисленных пунктов не будет соблюден в полном объеме, на возврат денег можно не рассчитывать.

Правила возврата налога на добавленную стоимость

Налоговый кодекс России в ст.176 представляет подробную инструкцию, согласно которой осуществляется возмещение НДС из государственной казны. Статья, кстати, и определяет, что данное право относится только к налогоплательщикам, которые, в свою очередь, обязаны подтвердить его самостоятельно. Фискальные органы не имеют полномочий заниматься данным вопросами.

Разработано два метода возврата НДС:

Отличие между этими способами проявляется в сроках возвращения налога – обычный способ предполагает, что налог будет возвращен после проведения камеральной проверки компании налоговой инспекцией, а заявительный – до начала проверки.

Как осуществляется возмещение НДС?

Говоря о схеме возвращения налога на добавленную стоимость, отметим, что она выглядит следующим образом:

Источник: https://NdsKalkulyator.ru/vozmeshchenie-nds/

Как вернуть НДС юридическим лицам

НДС представляет собой косвенный налог, исчисление которого осуществляется продавцом при продаже товаров. Плательщиками сбора являются организации и предприниматели. Иногда возможен возврат НДС для юридических лиц, рекомендуется ознакомиться с условиями возмещения.

Каким образом оформляются документы для возмещения НДС

Для получения вычета по налогу на добавленную стоимость требуется подать некоторые документы. Необходимо представление декларации, заявление, счета-фактуры, данные из книг покупок и продаж и т.д.

Отказать в возмещении могут, если документы оформлены некорректно. Самая распространенная ситуация отказа в выплате – ошибки в документах. Другая частая причина – отсутствие некоторых документов, допущение ошибок в отчетности, проблемы при принятии на учет.

Первоначально для возврата налога требуется подать декларацию, которая проверяется налоговыми инспекторами в течение 2 месяцев, но в отдельных случаях ее изучение может продлиться ¼ года. В процессе проверки налоговые органы могут запросить дополнительные документы.

Если выявляются неполадки, фискальным органом составляется акт проверки, где отражаются недочеты. Впоследствии плательщик должен представить письменные возражения и пояснения по обнаруженным ошибкам. В дальнейшем фискальный орган привлекает или отказывается от привлечения лица к ответственности. Если у лица есть недоимка по сбору, долги по пеням и штрафам, сбор засчитывается на счет погашения долга.

В случае если ошибок не было обнаружено, налоговые органы принимают решение о возмещении платежа. При отсутствии у плательщика недоимок и долгов происходит процесс возврата. Вопрос о перечислении платежа становится актуальным, когда размер вычетов становится больше суммы сбора к уплате.

Возмещение НДС: кто может воспользоваться

Вернуть уплаченные отчисления могут лица, которые являются плательщиками. То есть, в данном случае речь идет об организациях и ИП, которые работают на ОСН. Все фирмы и ООО, ИП на специальных режимах, например, УСН, которые освобождены от взноса, лишены возможности оформлять вычеты.

При этом льготный процент по тарифу или нулевая ставка не приравнивается к освобождению от внесения платежей. В связи с этим лица, применяющие льготный тариф, могут возместить сбор.

Общие условия перевода платежа разработаны исходя из принципа расчета взноса. При каждой продаже плательщиком оформляется счет-фактура, где выделен размер платежа.При покупке товаров лицо получает входящие счета фактуры с выделением платежа, если поставщики также являются налогоплательщиками. Поэтому при работе на ОСН многие

предприниматели стараются выбирать поставщиков, которые также работают на общем режиме.

Источник: https://expert-nds.ru/vozvrat-nds-dlya-yuridicheskih-lits/