Порядок и сроки внесения налоговых платежей юрлицами и гражданами

Уплата налога является обязательной для граждан и предприятий. Но также важно вовремя производить уплату. Несвоевременное внесение налогового платежа грозит начислением пени, а невнесение налога вовсе – штрафными санкциями. Порядок исчисления и сроки уплаты налога регламентируются налоговым законодательством РФ.

Законодательная база

Вся 58-я статья НК полностью посвящена порядку и срокам уплаты налогов: она устанавливает вид платежа, периодичность перечисления, способ определения налоговой ставки. Статья устанавливает следующее:

- Уплата может быть частичной или полной. Разовая уплата суммы предполагает отсутствие авансовых платежей в течение года. Налогоплательщики при определении необходимости вносить авансы руководствуются как федеральным, так и региональным законодательством и НПА.

- Оплата может быть как в наличной, так и в безналичной форме. Разрешается внесение средств в кассу или перечисление со счета на счет.

- НК также допускает уплату налогов в инвалюте. Это допустимо в том случае, если плательщик является иностранной организацией – нерезидентом страны и в некоторых других случаях.

- Стандартно уплата осуществляется через банк по платежному поручению. В некоторых случаях может быть применен особый порядок уплаты. Например, платёж может быть проведен через кассы органов местного самоуправления, сельских, поселковых советов, отделения связи и прочее.

- Сроки уплаты разнятся в зависимости от типа налога. Местные сборы и налоги уплачиваются по нормам законов и актов, действующим в конкретном регионе. При некоторых обстоятельствах срок внесения платежа может быть сдвинут максимально на один год. Порядок изменения сроков уплаты налога и сбора также устанавливается НК РФ.

- Налоговое нарушение срока уплаты карается начислением пени в процентном исчислении к сумме задолженности.

Сроки

Сроки (налоговый период) и порядок уплаты налога разнятся в зависимости от его вида:

Налог на прибыль. Сроки и порядок уплаты налога на прибыль устанавливаются местными властями, но ориентируются на нормы 286-й статьи НК. Так, квартальный взнос необходимо уплатить не позже, чем оканчивается срок сдачи квартальной декларации.

Налог по окончании года также вносится в бюджет не позже даты, установленной для сдачи годовой декларации. Ежемесячный платеж предприятие должно внести до 28 числа месяца, который следует за отчетным. В целом почти все предприятия вносят платежи помесячно. Перечень тех юрлиц, которые могут воспользоваться авансовой уплатой, указан в 3 пункте 286-й статьи.

Транспортный налог. Как правило, отчетным периодом выступает год. Хотя на региональном уровне разрешено установить обязанность уплаты авансовых взносов.

Платеж вносится по месту прохождения регистрации ТС. Физлица уплачивают сбор по уведомлению, в котором и указан срок оплаты. Для предприятий конечный срок – после 1 февраля следующего года.

Порядок и сроки уплаты транспортного налога определяет региональный орган власти.

Порядок и сроки уплаты земельного налога. Земельный сбор физлицами также вносится в срок, установленный местной властью. Для коммерческих субъектов эта дата – 1 февраля года, который последует за отчетным.

Единый налог уплачивается (вместе с подачей отчетности) до 20 числа первого месяца последующего периода. Порядок и сроки уплаты единого налога установлены в соответствии с федеральным законодательством.

По общему правилу уплата всегда может производиться только по окончании периода. Порядок установления срока уплаты налогов – месяц, квартал (три месяца), полугодие, 9 месяцев или полный календарный год. Уплата производится после сдачи отчетности в ФНС, в которой и происходит подсчет суммы, подлежащей внесению в бюджет.

Порядок уплаты

При расчете с бюджетом плательщик обязан соблюдать определенные нормы:

- обязанность вносить платежи своевременно или досрочно;

- уплачивать налоги самостоятельно (другой порядок может быть предусмотрен местными НПА или федеральным законодательством);

- оплачивать наличными или безналичным способом;

- по общему правилу вносить платеж в российской валюте.

Обязанности по перечислению сборов и налогов могут считаться исполненными в случае:

- в кассу банка предъявлена платежка на перечисление суммы налога со счета организации, если на нем имеется достаточная для платежа сумма;

- внесение в лицевой счет предприятия записи о том, что было сделано перечисление в бюджет;

- физлицо внесло в кассу банка, отделения связи, органа самоуправления, сельсовета определенную сумму для перечисления в казну;

- было вынесено судебное решение о том, что излишне перечисленные суммы налогов или штрафов зачислены в качестве платежа;

- внесение декларационного платежа (упрощенный порядок декларирования дохода физлица).

Налог не может считаться уплаченным в том случае, когда:

- банк вернул или плательщик отозвал самостоятельно денежные средства, ранее внесенные для перечисления в бюджет;

- плательщик или уполномоченный государственный орган отозвал поручение на перечисление налога;

- орган местной администрации или отделение связи вернуло плательщику-физлицу деньги за уплату налога;

- в квитанции или платежном поручении была допущена ошибка в реквизитах получателя – федерального казначейства, наименовании банка и так далее;

- в случае, когда плательщик обращается в банк для списания с его счета средств в бюджет в виде налога, а по счету имеются требования кредиторов, обязанность по перечислению средств осуществляется в порядке первоочередности – первому в очереди кредитору, который заявил права на средства плательщика.

Порядок и сроки уплаты должны соблюдаться неукоснительно. ФНС обеспечивает уплату различными способами: требованием, залогом или арестом имущества, наложением штрафа и начислением пени.

Источник: https://creditnyi.ru/uplata-nalogov/poryadok-i-sroki-uplaty-naloga-444/

Сроки уплаты НДС в 2019 году. Штрафы

НДС – единственный федеральный налог, отчетность по которому составляется не нарастающим итогом, с января текущего года, а за каждый квартал отдельно. Декларация по налогу в большинстве случаев сдается налогоплательщиками по телекоммуникационным сетям, новая форма бланка действует с 2015 года.

В чем особенности декларации?

Обновленный отчет по НДС с 2016 года не ограничивается тем, что в нем указывается сумма исчисленного налога и порядок расчета налоговой базы. В качестве дополнения в форму декларации стали входить данные из книги покупок и книги продаж за отчетный период (разделы 8 и 9).

В каждой строке разделов указывается:

- ИНН/КПП контрагента;

- исходные данные о зарегистрированном счете-фактуре (номер, дата);

- время приема на учет полученных товаров/услуг;

- сумма прихода/реализации;

- величина НДС.

При электронной передаче декларации в налоговый орган происходит автоматическая сверка сведений, представленных в отчете. Во-первых, производится контроль актуальности ИНН партнера по регистрам учета юридических лиц. Во-вторых, сверяются записи в книгах покупок/продаж обоих контрагентов.

Такая система сдачи декларации по НДС дает возможность налоговому инспектору проводить камеральную проверку уже на этапе приема отчета.

Помните: сдавать налоговую декларацию по НДС необходимо в тот территориальный налоговый орган, где юридическое лицо стоит на учете. Для ИП место сдачи отчетности по НДС совпадает с местом постоянной регистрации.

Читайте как заполнить декларацию по НДС

Для кого обязательно предоставление декларации

Все тонкости, касающиеся одного из самых сложных налогов – НДС – изложены в главе 21 НК РФ. Здесь четко очерчен круг хозяйствующих субъектов, обязанных регулярно представлять в фискальные органы декларацию по НДС. К ним относятся:

- юридические лица, вне зависимости от формы собственности и организационно-правовой формы, применяющие в работе ОСНО;

- физические лица-ИП, работающие по общей системе;

- субъекты, подпадающие под статус налоговых агентов;

- организации и ИП, применяющие «вмененный» режим или УСН – в ситуациях, предусмотренных налоговым законодательством.

Отчетность по НДС для «спецрежимников»

Применение облегченных налоговых схем – УСН, ЕНВД, ЕСХН, ПСН – является основанием для освобождения налогоплательщика от обязанностей учитывать и платить НДС. Но в ряде случаев «упрощенцы» и плательщики вмененного налога должны, наряду с обязательными для них отчетами, сдавать декларацию по НДС.

ЕНВД и ОСНО

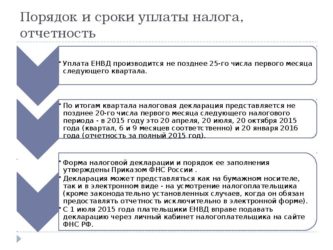

Если ООО или ИП совмещает в работе два налоговых режима – ЕНВД и ОСН, то ему необходимо не только использовать раздельный учет хозяйственных операций, но и вовремя формировать декларацию по НДС. Срок сдачи отчета и оплаты платежного поручения за сумму налога, заявленную в отчете, не отличается от остальных налогоплательщиков – 25 число по окончании квартала.

УСН и ЕСХН

При переходе на особый налоговый режим, налогоплательщики, освобожденные от НДС, обязаны уплачивать налог и представлять регулярную отчетность по нему в следующих случаях:

- если ООО/ИП на «упрощенке» выставляет покупателю счет-фактуру с выделением НДС (кроме посреднических операций);

- при налоговом агентировании.

Следует знать: составление счета-фактуры и выделение НДС поставщиков, освобожденным от уплаты налога, не лишает покупателя права на заявление вычета.

Когда «упрощенец» ведет от своего имени посредническую деятельность, не являясь при этом налоговым агентом, он обязан до 20-го числа месяца по окончании квартала представить налоговому органу журнал зарегистрированных счетов фактур, который заменяет собой декларацию по НДС.

Сдача отчетности и уплата НДС

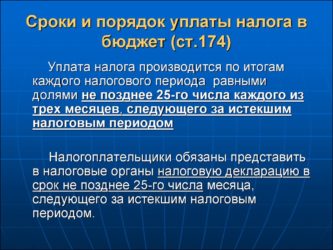

Срок сдачи декларации по общему регламенту, предписанному ст.174 НК РФ, составляет 25 дней, после окончания налогового периода (квартала).

Если 25-е число следующего месяца, когда истекает период подготовки и сдачи отчета по НДС, выпадет на праздничный или выходной день, то налогоплательщику представляется возможность сдать декларацию в первый рабочий день.

Такое правило обязательно для всех организаций и ИП, у которых возникла обязанность плательщика НДС.

Декларация по НДС обязательно представляется в электронном виде и должна соответствовать утвержденному налоговой службой формату. Сдача отчета в бумажном варианте допускается, как исключение, для налоговых агентов, не являющихся плательщиками НДС.

Важно: представление декларации по НДС на бумажном носителе является нарушением положений ст.174 п.5, что влечет за собой признание отчета не сданным и начисление штрафных санкций, и возможность блокировки расчетного счета налогоплательщика. Минимальная сумма штрафа за «бумажный» отчет – 1000 рублей.

Когда следует платить НДС

Уплачивать НДС следует в срок, определенный для сдачи налоговой декларации – 25 числа следующего за налоговым периодом квартала. Вместе с представлением отчета на НДС необходимо отправить в банк платежное поручение на сумму, равную 1/3 части рассчитанного налога. Оставшиеся 2/3 НДС уплачиваются в последующие месяцы, равными долями.

Правило «одной трети» может быть изменено в сторону увеличения самим налогоплательщиком. Закон допускает по окончании налогового периода уплатить сразу всю сумму исчисленного НДС, либо перевести в бюджет в первый месяц большую часть налога, а остаток перечислить позже.

Субъекты хозяйственной деятельности, применяющие специальные режимы и обязанные платить НДС в особых случаях, уплачивают НДС в полной сумме, без разбивки по месяцам, в день сдачи декларации.

Для налоговых агентов, сотрудничающих с иностранными организациями и приобретающих у них товары/услуги, установлено требование выплачивать НДС в момент перевода денег поставщику. Одновременно с оплатой за товар необходимо передать в банк платежное поручение на сумму НДС от величины платежа.

Прочие налоговые агенты (арендаторы муниципального имущества или продавцы конфиската) уплачивают НДС в срок, определенный налоговым законодательством. Для них также разрешено разделение платежа на три равные части.

Внимание: чтобы уплаченный НДС не «завис», как неопознанный платеж, необходимо следить за правильностью заполнения всех полей платежного поручения. Плательщик особенно тщательно должен проверить верность указанного КБК и реквизиты налогового органа.

Санкции за опоздание со сдачей декларации и уплатой НДС

В случае просрочки со сдачей отчета по НДС штрафные санкции рассчитываются от величины исчисленного к уплате налога и составляют 5% от величины НДС по декларации за каждый календарный месяц опоздания. При этом минимальный размер штрафа составляет 1000 рублей, а максимальный – 30% от рассчитанного по декларации налога.

При наложении штрафных санкций возможны варианты:

- если декларация сдана не вовремя, но при этом НДС уплачен в бюджет полностью и в срок, то налогоплательщику придется уплатить 1000 рублей;

- при частичной оплате предписанного налога и опоздании с отчетностью штраф будет рассчитан, как 5% от разницы между уплаченным и начисленным налогом за каждый полный месяц просрочки.

Знайте: отсутствие хозяйственных операций в налоговом периоде не освобождает налогоплательщика от сдачи декларации по НДС. За не сданную вовремя «нулевую» декларацию придется заплатить штраф в 1000 рублей.

Помимо денежных взысканий, налоговая инспекция вправе наказать необязательного налогоплательщика иными способами:

- руководителю компании (либо ИП) может быть вынесено административное наказание в виде штрафа в размере 300-500 рублей;

- при опоздании со сдачей декларации по НДС на срок более 10 дней налогоплательщик может рассчитывать на блокировку расходных операций по расчетному счету.

Аналогичное наказание (арест расчетного счета) предусмотрено и для налогоплательщиков-«упрощенцев», освобожденных от НДС, но обязанных отчитываться, как налоговые агенты.

Помните: избежать начисления штрафных санкций за несвоевременную сдачу декларацию по НДС можно. Для этого целесообразно в установленный срок отправить в ФНС «нулевой» отчет, а впоследствии сдать электронную корректировку декларации.

Несвоевременное перечисление в бюджет рассчитанного по декларации налога чревато начислением пени в размере 1/300 от ключевой ставки ЦБ за каждый день опоздания. Величина пени рассчитывается налоговым органом, на эту сумму отправляется платежное требование в банк налогоплательщика.

Пени и штрафы по требованиям налоговой инспекции списываются в безакцептном порядке, без согласия владельца расчетного счета. До того момента, пока налоговая задолженность не будет погашена в полном объеме, расходные операции по счету не производятся.

Источник: https://assistentus.ru/nds/sroki-uplaty-i-sdacha-otchetnosti/

Сроки оплаты налогов ИП на разных системах налогообложения

Основная обязанность при ведении коммерческой деятельности ИП состоит в своевременной уплате налогов в бюджет. Каждое из обязательств имеет свои сроки для платежа.

Предприниматели имеют право выбрать одну из разрешенных систем налогообложения или совместить несколько режимов одновременно. Каждая из систем имеет обязанность по налоговым обязательствам.

Порядок уплаты обязательств характеризуется:

- Налог взимается по результатам определения базы, исчисляемой по величине дохода или в фиксированном размере.

- Порядок налогообложения установлен в НК РФ. Кодекс содержит данные о том, какие налоги платит предприниматель, когда надо вносить суммы в бюджет.

- Каждое обязательство указывается в декларации. Данные отчетности проверяются ИФНС в процессе проведения мероприятия контроля.

- Все налоги имеют установленные законодательством сроки, определяющие, какого числа надо заплатить в бюджет.

- Суммы должны быть скорректированы при подаче деклараций с измененными данными.

- Облагать налогами потребуется доход, получаемый после регистрации ИП.

Обязательства, которые имеют предприниматели как физические лица, контролирует ИФНС. Отделение Инспекции по месту регистрации ИП определяет, какие суммы нужно вносить и сроки, по которым необходимо платить. По расчетам ИФНС предприниматель должен оплатить налоги: транспортный, на имущество и на землю.

Квитанции об уплате высылают физическим лицам по месту регистрации. В документах указывается дата, когда нужно платить в бюджет. Сроки устанавливаются местными или региональными законами и в соответствии с положениями НК РФ. Представление деклараций по обязательствам физических лиц не предусмотрено.

Основное налоговое бремя предприниматель несет при занятии коммерческой деятельностью. Каждая система налогообложения имеет свои параметры по срокам погашения обязательств и КБК назначения платежа. Узнавать, какие КБК применяются, требуется ежегодно.

Важно! Код бюджетной классификации уникален для каждого вида налога.

Общеустановленная система налогообложения

Режим применяется ИП в безусловном порядке после регистрации. Для его применения не требуется подача уведомления. При ведении ОСН предприниматель в качестве основных налогов должен платить НДФЛ и НДС. Величина налога с доходов определяется по разнице между полученными доходами и понесенными расходами.Особенность погашения обязательств:

- Налогоплательщик вносит авансы и окончательную уплату по итогам календарного года. Если в периоде получены убытки, а авансы были внесены, после образования переплаты сумму можно вернуть или зачесть в счет будущих уплат. Возврат переплаты осуществляется по заявлению. Определить, какие налоги можно зачесть за счет переплаты, можно в ИФНС.

- Величина аванса определяется налоговой инспекцией из расчета данных предыдущего года и планируемого дохода по данным формы 4-НДФЛ. Для вновь открытых компаний установлено требование по предоставлению декларации 4-НДФЛ в течение 5 дней после получения первых доходов. Допускается подача корректировочной формы.

- ИП нужно заплатить предварительные суммы не позднее 15 июля, 15 октября текущего периода и 15 января следующего налогового года.

- После окончания года и подачи декларации 3-НДФЛ предприниматели вносят остаток суммы не позднее 15 июля, следующего за истекшим налоговым периодом.

ОСН – единственная система, при ведении которой взимается НДС. Начисленный налог ИП уплачивает помесячно в размере 1/3 суммы, указанной в декларации. Суммы вносятся не позднее 25 числа месяцев, следующих за истечением квартала. ИП может упростить процедуру перечисления и внести НДС единовременно по сроку первого месяца.

Важно! Если дата уплаты попадает на выходной или праздник, последним сроком для погашения обязательств становится первый рабочий день.

Упрощенная система

Применение УСН обязывает ИП заплатить единый налог. Перейти на систему можно при открытии компании или с нового календарного года.

Особенности платежа:

- Перечисление авансовых сумм производится ежеквартально, 25 числа месяца, следующего после окончания периода.

- Полный размер налога предприниматель должен платить не позднее 30 апреля года, следующего за истекшим периодом.

- Окончательный платеж осуществляется с учетом авансовых выплат.

- Отсутствие или просрочка авансового взноса влекут наложение пени за каждый пропущенный день.

Если предприниматель несвоевременно заплатил авансовый платеж, узнать, сколько нужно внести пени, можно в ИФНС или путем использования калькулятора пени. При просрочке окончательного платежа в дополнение к сумме пени ИП надо будет заплатить штраф.

Система с уплатой ЕНВД

Режим применяется для ограниченных видов деятельности и характеризуется обложением, не зависящим от полученной выручки. Перейти на режим можно в любом периоде после регистрации. Определяют сколько нужно заплатить в суммовом выражении федеральные и региональные законы.

Порядок уплаты в бюджет:

- Сумма единого налога для перечисления в бюджет носит постоянный размер и вносится после окончания квартала – налогового периода.

- Уплата за неполный период применения системы, подтверждаемый датой регистрации как плательщика ЕНВД или снятия с учета, высчитывается по дням. Сколько точно надо платить в бюджет при неполном квартале, можно узнать в ИФНС.

- Дата для перечисления установлена 25 числа месяца, следующего после окончания квартала.

Важно! Днем уплаты любого налога считается дата перечисления платежного поручения или взноса по квитанции.

Система с уплатой ЕСХН

Режим, при котором уплачивают ЕСХН, применяет ИП с узкоспециальной деятельностью, устанавливаемый при регистрации или с нового календарного года. Налоговый период в учете составляет 1 год.

Особенность уплаты обязательства:

- ИП должен платить сумму аванса по окончании полугодового отчетного периода. Срок авансового перечисления установлен 25 июля.

- По итогам года вносится окончательный платеж, срок которого наступает не позднее 31 марта.

В случае прекращения ведения деятельности с обложением ЕСХН ИП должен заплатить окончательную сумму не позднее 25 числа следующего по окончании деятельности месяца.

Уплата патента

Режим применяется предпринимателями при его законодательной поддержке региональным законодательством. Система не применяется с начала регистрации. Заявление на ведение ПНС подается за 10 дней до начала учета. Какие виды деятельности попадают под патент и сколько нужно платить в бюджет, нужно узнавать в территориальном отделении ИФНС.

Особенности уплаты налога:

- Для патента со сроком действия до 6 месяцев уплата производится одной суммой до окончания действия режима.

- Для патента, действующего свыше 6 месяцев, установлены 2 срока платежа. 1/3 часть суммы требуется заплатить в течение 90 дней, 2/3 части вносится до конца действия патента.

Важно! Просрочка внесения патентного налога влечет автоматический переход на общую систему с обязательной отчетностью и уплатой всех обязательств по режиму.

Обязанности по взносам в фонды

На вознаграждение за исполнение обязанностей работников начисляются взносы в фонды. Для проведения платежа необходима регистрация ИП в фондах в качестве работодателя. Постановка на учет осуществляется не после открытия, а при приеме наемных работников или заключения хозяйственно-правовых договоров.

Платежи вносятся:

- Ежемесячно, не позднее 15 числа следующего месяца.

- Платежи вносятся в ФСС на социальное страхование и в ПФР на пенсионное и медицинское страхование.

Предприниматели уплачивают взносы в ПФР на собственное страхование. Сумма взноса состоит из 2 частей – фиксированного платежа и части, зависящей от суммы выручки.

Особенность платежа:

- Все ИП должны заплатить фиксированный взнос до 31 декабря текущего года. Узнавать, какие суммы вносятся в бюджет на пенсионное и медицинское страхование, необходимо ежегодно. Величина взноса зависит от размера МРОТ. Платеж осуществляется со дня открытия ИП и до дня закрытия компании.

- Вторая часть взносов предпринимателя зависит от величины выручки. ИП должны платить 1% от суммы превышения дохода в 300 тысяч рублей. Срок платежа установлен до 1 апреля года, следующего за налоговым периодом.

Размер дохода предпринимателя контролируется ПФР по данным, полученным в порядке обмена с ИФНС.

Источник: http://IPprof.ru/nalogi/kogda-platit-nalogi-ip.html

Сроки уплаты налогов в 2026 году

Налоговая система России представлена множеством режимов, которые рассчитаны на компании с различными объемами выполняемых работ. Так для крупных предприятий подходит общий режим, так как позволяет контролировать их деятельность более тщательно. Компании малого бизнеса не нуждаются в столь пристальном контроле, и как налогоплательщики могут использовать специальные режимы с льготами и упрощенными системами расчета налога.

Но вместе с тем это вызывает сложности при определении сроков сдачи деклараций и самое главное уплаты налога в бюджет. Каждый режим имеет собственные особенности отчетного периода, а так же может определяться на уровне региональных бюджетов.

Порядок уплаты налогов организацией

Российской законодательство не предусматривает универсального порядка и сроков сдачи для налоговых отчислений, как для физических лиц, так и юридических. Для каждого налога в Налоговом кодексе прописывается собственный порядок внесения налога.

По некоторым видам налогом регионы самостоятельно принимают решение о ставках и сроках, основываясь на общих правилах и «коридорах» тарифных ставок.

Скачать таблицу со сроками уплаты налогов.

Расчетом налогов занимаются сами предприятия, в случае физических лиц этим занимаются налоговые агенты. Порядок сдачи отчетностей и сроки устанавливаются для каждого налога индивидуально. Если расчетом налога занимается непосредственно налоговый орган, то уплачивается данная сумма в течение одного месяца после получения уведомления.

Предусматривается законом выплаты авансовых платежей. Они представляют собой предварительные платежи, уплата которых производиться постепенно, в течение налогового периода. Для них установлены сроки, но не соблюдение таких сроков грозит для налогоплательщика только начислением пени. Привлечь за не соблюдение законодательства за неуплату авансов нельзя.

Оплачивать налоги можно в наличной, а также безналичной форме. Предприятия осуществляют оплату налогов через расчетный счет в банковской организации, физические лица имеют возможность платить через кассы администраций, а также почтовые отделения.

Сроки для ИП на различных системах налогообложения

ИП не относится к разряду юридических лиц, и по своим обязательствам в данном случае отвечает своим имуществом. Индивидуальные предприниматели могут применять все доступные виды налогообложения, и даже комбинировать их. Но для каждого вида налога предусмотрен собственный срок уплаты, а за не своевременную сдачу ИП облагается штрафом. Поэтому является важным знание о сроках уплаты по каждому виду налога.

Частные предприниматели, которые применяют общий режим облагаются несколькими видами налогов, такие как:

- НДС, платиться по итогам квартала, в следующем месяце до 20 числа.

- Акциз (в случае необходимости), выплаты каждый месяц до 25 числа.

Налогообложение ИП при упрощенной системе предполагает выплату только одного налога. В законе он так и обозначается как упрощенный налог, аванс по его уплате вносится ежеквартально до 25 числа следующего месяца за налоговым кварталом, итоговая сумма налога платиться предпринимателей до 30 апреля.

Индивидуальный предприниматель может перейти на налоговый режим по вмененной системе. Данный налог ЕНВД платиться каждый квартал до 25 числа месяца, который следует за отчетным периодом.

Предприниматель не может перевести всю деятельность на вмененную систему налог исчисления, только часть.

Следует отметить, что помимо уплаты налогов приписанный той или иной системе налогообложения, ИП выплачивают страховые взносы в негосударственные фонды в обязательном порядке.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Для ООО на различных системах налогообложения

Общество с ограниченной ответственностью это форма юридического лица, и по своим обязательствам отвечает только в размере уставного капитала. В составе учредителей могут быть как граждане, так и иные юридические лица.

Применение ООО общего режима налогообложения обязывает компанию к уплате всех налогов предусмотренных законом и сдачи полного перечня отчетности. Использование данного вида налогообложения оправдано в случае построения бизнеса на импорте товаров, так как данный режим позволяет вернуть часть уплаченного НДС.

Основным налогом на ОСНО является налог на прибыль организации, ставка на сегодняшний день по нему 20%. Оплата производится в срок до 28 числа после закрытия квартала, годовой компания должна заплатить до 28 марта. Декларация сдается раньше до 20 марта следующего года, за который сдаются данные.

Предусмотрено уплата НДС, декларация и оплата осуществляется в одни и те же сроки, до 20 числа следующего месяца за отчетным.

Выплачивается предприятие на ОСНО налог на имущество, оплата производится авансами каждый квартал, крайний срок оплаты годового итога 30 апреля.

Выбирая для ООО вмененный режим, компания освобождается от уплаты налога на прибыль, на при этом платит НДС. Перейти на ЕНВД могут только организации, которые занимают определенными видами деятельности. К примеру, организации по наружной рекламе, розничной торговле могут использовать ЕНВД.

Для перехода на ЕВНД необходимо, чтобы использование данной системы налогообложения было одобрено в данном регионе. Выплачивается ЕНВД по итогам каждого квартала, на оплату дается 25 дней с момента завершения отчетного периода.

ООО освобождены от уплаты налога на прибыль в случае перехода на УСН, а также НДС. В практике данный вид налогообложения считается одним из наиболее выгодных для ООО, так как помимо того, что не выплачиваются основные виды налогов, не требуется сдача отчетности.

Для перехода на УСН численность работников ООО не должна превышать 100 человек и доход не должен быть выше 45 млн. рублей за период 9 месяцев. Выплачивается налог по УСН ежеквартально до 25 числа следующего месяца за кварталом, по итогам года период больше – до 30 апреля.

Для сельхозпроизводителей в налоговом кодексе предусмотрен специальный режим налогообложения – ЕСХН. Для перехода на него, по меньшей мере, 70% деятельности компании должно быть связано с сельской продукцией или рыболовством. Компания не может перейти на ЕСХН, если занимается производством подакцизных товаров.

При ЕСХН организации освобождается от уплаты налога на прибыль и на имущество, а также НДС. Заметим, что ИП освобождаются от НДС и налога на имущества. Перечисляются денежные средства в бюджет дважды в год, за полугодие налог платиться до 25 июля, по итогам года до 31 марта следующего года.

Транспортный

Транспортный налог уплачивается в разных регионах по-разному, в том числе местными властями устанавливаются и сроки уплаты. В законе предусмотрено ежеквартальные выплаты данного вида налога, но администрации могут позволить юридическим лицам оплачивать его один раз в год.

Соответственно, если принято решение об уплате каждый квартал, то налогоплательщик вносит аванс до последнего дня следующего месяца за отчетным периодом.

Годовая оплата данного налога предусмотрена до 1 февраля следующего года. Поясним, налог оплачивается за 2018 год до 1 февраля 2019. Иные условия действуют для физических лиц, они оплачивают транспортный налог за прошедший год до 1 октября.

Налог на прибыль

Налог на прибыль платиться предприятиями, которые находятся на общей системе налогообложения.

Компания освобождается от уплаты налога на прибыль в случае перехода на специальные режимы (вмененный и упрощенный).

Оплатить налог на прибыль по итогам года компания должна в срок до 28 марта года, который следует за отчетным периодом. В течении налогового периода уплачиваются авансовые платежи, по ним срок назначается на следующий месяц после завершения квартала. Законом предполагается ежемесячный расчет по уплате данного налога, перечисляется сумма обязательства не позднее 28 числа.

Налог на имущество

Данный вид налога платиться частными лицами, предпринимателями и предприятиями. У каждого субъекта собственный порядок и сроки уплаты.

В отношении предприятий данный налог оплачивается только при общем и вмененном режиме. Прочие системы налогообложения освобождены от данного вида налога.

ИП не облагаются налогом на имущество.

Данный вид обязательств перед бюджетом является региональным, из чего следует, что каждый регион устанавливает собственные сроки уплаты.

Но большинство придерживаются системы авансовых платежей, которые платятся в течение месяца после завершения квартала и годовой.

Для физических лиц период оплаты дается до 1 ноября следующего года.

Земельный

Земельный налог оплачивается физическими лицами и предприятиями, в собственности которых находится земельные участки. Следует отметить, что налоги не взимаются за арендованные участки.

Сроки оплаты земельного налога устанавливаются на уровне муниципалитетов, и если не применены иные нормативные акты, то до 15 сентября отчетного года организация должна выплатить авансовый платеж. По итогам завершенного года до 1 февраля платиться остаток по обязательству перед бюджетом.

Физические лица, а также ИП выплачивают земельный налог в период до 1 февраля года, который является следующим за отчетным.

Водный

Платиться водный налог в бюджет того района, в котором располагается водный ресурс.

Налогоплательщиками по данному виду налога являются предприятия и физические лица. Применяется налог на воду только в четко установленных нормативными актами случаях, во всех остальных пользователи уплачивают определенный тариф на пользование водой.

Льгот к данному виду налоговых отчислений не применяется, платиться он каждый месяц до 20 числа.

Занимаясь собственным делом на предпринимателя, вне зависимости от формы его предприятия ложиться социальная ответственность перед государственными органами по уплате налогов бюджет, а также отчислению средств внебюджетные фонд. Данный процесс тщательно контролируется Налоговыми органами и при нарушении сроков уплаты к предприятиям применяются штрафы и пени, поэтому важно разбираться в сроках уплаты налогов.

О сроках уплаты различных видов налогов рассказано в следующем видеосюжете:

Источник: http://www.DelaSuper.ru/view_post.php?id=7427

Уплата налога на прибыль в 2019 году: сроки уплаты

Уплата налога на прибыль в 2019 году может быть ежемесячной и ежеквартальной. От этого зависят и сроки . Посмотрите в таблице крайние даты, чтобы избежать штрафов за просрочку.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Уплата налога на прибыль в 2019 году

В соответствии с пунктом 1 статьи 285 НК РФ налоговым периодом по прибыли признается календарный год. Однако оплата налога идет через авансовые платежи. Они могут быть ежеквартальными, а могут быть и помесячными. Все зависит от учетной политики вашей компании и от суммы прибыли, которую фирма получает ежемесячно и в квартал.

В свою очередь отчетными периодами по налогу для тех, кто платит налог ежеквартально, считаются первый квартал, полугодие и девять месяцев календарного года (п. 2 ст. 286 НК РФ). Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Будьте внимательны! Срок уплаты налога на прибыль напрямую зависит от того, ежеквартально или ежемесячно вы его платите.

Таблица оплаты налога на прибыль в 2026 году

Организации, имеющие большие доходы, в обязательном порядке платят аванс раз в месяц. Компания может не платить ежемесячные авансовые платежи по налогу на прибыль, если в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн. руб. за квартал, и 5 млн. руб. за месяц.

В случае, когда фирма только начинает свою деятельность и прошла все процедуры регистрации, первым платежом по налогу на прибыль для нее будет квартал. А дальше все зависит от суммы ее доходов, если они не превысят норму, она сможет и дальше обходиться квартальными платежами без ежемесячных взносов.

Обратите внимание: порядок уплаты авансовых платежей по налогу на прибыль должен быть обязательно указан в учетной политике организации. При этом сменить способ уплаты авансовых платежей по налогу на прибыль можно только в новом налоговом периоде, известив об этом органы ФНС не позднее 31 декабря уходящего периода.

В какие сроки производится уплата налога на прибыль в 2026 году

Сроки уплаты налога на прибыль в 2019 году зависят от способа уплаты авансовых платежей:

- Для компаний, уплачивающих налог ежемесячно по фактически прибыли – до 28 числа следующего месяца;

- Для компаний, уплачивающих налог ежеквартально, но с ежемесячными платежами – до 28 числа месяца, за который производится платеж;

- Для компаний, уплачивающих налог ежеквартально без ежемесячных платежей – до 28 числа месяца, следующего за концом квартала.

Если крайняя дата выпадает на выходной, то срок уплаты налога переносится на первый рабочий день. Конкретные сроки уплаты налога на прибыль в 2019 году мы привели в таблицах ниже.

Срок для компаний, уплачивающих налог на прибыль ежеквартально без ежемесячных взносов (2019)

|

1 квартал |

29 апреля 2019 |

|

Полугодие (2 квартал) |

29 июля 2019 |

|

9 месяцев (3 квартал) |

28 октября 2019 |

|

за год |

до 30 марта 2020 года |

Сроки уплаты налога для компаний, делающих ежемесячные платежи взносов

| Ежеквартально с ежемесячными платежами | Ежемесячно по фактической прибыли | |

|

январь 2019 |

28 января |

28 февраля |

|

февраль 2019 |

28 февраля |

28 марта |

|

март 2019 |

28 марта |

29 апреля |

|

доплата за 1 квартал |

29 апреля |

— |

|

апрель 2019 |

28 мая |

|

|

май 2019 |

28 мая |

28 июня |

|

июнь 2019 |

28 июня |

29 июля |

|

доплата за 1 полугодие |

29 июля |

— |

|

июль 2019 |

28 августа |

|

|

август 2019 |

28 августа |

30 сентября |

|

сентябрь 2019 |

30 сентября |

28 октября |

|

доплата за 9 месяцев |

28 октября |

— |

|

октябрь 2019 |

28 ноября |

|

|

ноябрь 2019 |

28 ноября |

30 декабря |

|

декабрь 2019 |

30 декабря |

30 марта 2019 |

|

за 2019 год |

30 марта 2019 |

Санкции за нарушение срока уплаты

В случае нарушения срока уплаты авансовых платежей (вне зависимости от того, уплачиваются авансы по итогам квартала или, исходя из фактической прибыли) начисляются пени. Пени начисляются как за нарушение срока уплаты внутриквартальных авансов, так и аванса по итогам квартала.

Если организация нарушила срок уплаты ежемесячных авансовых платежей, но при этом сумма по итогам квартала будет меньше, то пени за несвоевременную уплату будут соразмерно уменьшены. Об это говорится в п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57. Рассмотрим на примере.

Пример

Организация в 3 квартале 2019 года уплачивала авансы в размере 700 000 руб. При этом, за июль платеж совершен во время, а за август и сентябрь с нарушением срока.

По итогам 3 квартала сумма аванса составила 1 500 000 руб.

Пени будут рассчитываться исходя из суммы ежемесячного авансового платежа в размере 500 000 руб. (1 500 000 руб./ 3 мес.)

Соответственно пени за августовский аванс не начисляется — организация заплатила 1 400 000, а должна была 1 000 000. За сентябрь пени будут начисляться на сумму в размере 100 000 руб. (1 500 000 — 1 400 000 руб.)

Кто платит налог на прибыль

Мы выяснили все о сроках уплаты налога. А теперь напомним, какие компании должны платить налог на прибыль в 2019 году, а какие нет.

Итак, плательщиками налога на прибыль являются (плательщики налога на прибыль указаны в статье 246 НК РФ):

- все российские организации;

- иностранные организации, которые работают в России через постоянные представительства или просто получают доход от источника в РФ;

- иностранные организации — налоговые резиденты РФ;

- иностранные организации, местом фактического управления которыми является РФ.

При этом срок уплаты налога на прибыль в 2019 году не зависит от принадлежности компании, то есть российская она или иностранная.

Какие компании могут не платить налог на прибыль

Есть категория компаний, которые освобождены от уплаты налога на прибыль. Прежде всего, это:

- все компании, применяющие специальные налоговые режимы, такие как: УСН, ЕСХН, ЕНВД;

- участники проекта «Сколково».

- иностранные компании, участвующие в организации и проведении международных футбольных соревнований;

- индивидуальные предприниматели.

Источник: https://www.RNK.ru/article/215679-nalog-pribyl-2019-sroki-uplaty