Налоговый вычет на ребенка в 2026 году

Налоговым вычетом на детей могут воспользоваться официально трудоустроенные родители. Это позволит взимать 13%-ный налог на доходы физических лиц (НДФЛ) не с полной зарплаты, а лишь с ее части после вычета установленной суммы. Таким образом заработок, получаемый работником, увеличится.

Налоговые вычеты бывают стандартными и социальными:

- cтандартный вычет на детей положен всем родителям, работающим по трудовому договору (при этом на ребенка-инвалида полагаются увеличенные льготы);

- cоциальные вычеты на детей предоставляются в качестве частичного или полного возврата суммы, потраченной на лечение или на обучение детей, на взносы в негосударственные пенсионные фонды в пользу детей или на оплату страхования их жизни и здоровья.

Индивидуальные предприниматели по своей деятельности могут рассчитывать на налоговый вычет на детей, если работают по общей системе налогообложения (ОСН) и, следовательно, платят НДФЛ. При использовании упрощенной системы (УСН), единого налога на вмененный доход (ЕНВД) и прочих, не подразумевающих уплаты НДФЛ, налоговый вычет не полагается.

Фото pixabay.com

Что такое налоговый вычет?

Налоговый вычет на детей — это вид финансовой помощи, предоставляемый государством, чтобы увеличить доходы семей, в которых есть несовершеннолетние дети. Как уже отмечалось выше, детские вычеты делятся на два типа:

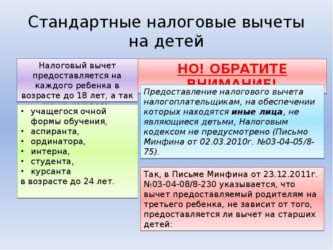

- Стандартный предоставляется родителям на каждого ребенка до 18 лет либо на ребенка-студента по очной форме обучения до 24 лет.

- Социальные позволяют родителям возместить частично или полностью оплату обучения или лечения детей (в том числе покупку медикаментов, назначенных врачом).

Стандартным налоговым вычетом на детей могут воспользоваться отчисляющие НДФЛ:

- родители, усыновители, их супруги;

- опекуны и попечители;

- приемные родители.

Оба родителя или законных представителя детей имеют право получить вычет по любому официальному месту трудоустройства (а также в налоговой службе), при этом получатель вправе выбрать, где ему удобнее это сделать:

- на основной работе;

- на работе по совместительству.

Внимание

Если дети проживают за границей, их родители и законные представители имеют право на налоговый вычет, который предоставляется на основании документов, заверенных госорганами страны, где проживают дети.

Часть зарплаты родителя, равная стандартному вычету, не будет облагаться налогом в 13% до того месяца, в котором суммарный доход налогоплательщика с начала года достигнет 350000 рублей.

При расчете размера льготы принимается во внимание

- очередность появления детей в семье (при подсчете учитываются и уже взрослые, и умершие дети);

- наличие или отсутствие у детей инвалидности.

Если в семье есть ребенок в возрасте от 18 до 24 лет, который получает образование, то важную роль будет играть форма обучения. Именно от нее будет зависеть наличие или отсутствие права на предоставление льготы.

Размер социального налогового вычета за обучение детей составляет 50000 рублей в год на каждого из них. Это максимальная сумма из потраченной на обучение, от которой можно вернуть 13%. Это составит 6500 рублей за год (50 000 × 13% = 6500).

При оплате лечения или покупке лекарств, назначенных врачом, из Перечня, утвержденного Постановлением Правительства РФ № 201 от 19.03.2001, полагается общий вычет до 120000 рублей в год.

Таким образом за год можно вернуть 15600 рублей (120000 × 13% = 15600).

В эту сумму не включены вычеты за дорогостоящее лечение и обучение детей (при этом оплата учебы братом или сестрой входит в упомянутые 120 тысяч).

Внимание

Если лечение относится к дорогостоящему, формального лимита нет. Однако сумма возврата всегда будет ограничена рамками уплаченного НДФЛ за тот год, в котором оплачивалось обучение или лечение. Не получится «вернуть» больше, чем было перечислено государству в виде налога.

Стандартный налоговый вычет

Согласно п. 4 ч. 1 ст. 218 Налогового кодекса (НК) РФ государством положены стандартные детские вычеты в следующих размерах:

- по 1400 рублей на первого и второго ребенка;

- 3000 рублей — на третьего и каждого из последующих детей.

Стандартный налоговый вычет можно оформить по месту работы, и он будет предоставляться ежемесячно до достижения ребенком совершеннолетия (либо до 24 лет при очной форме обучения).

При этом новое заявление и подтверждающие документы не нужно подавать каждый год!

Однако если за прежние периоды вычет не был учтен, то сотрудник может обратиться в налоговый орган по итогам года и вернуть излишне уплаченный НДФЛ (максимум — за 3 последних года).

Пример. Официальная зарплата Маркова Д. составляет 30000 рублей в месяц, он женат и воспитывает дочь семи лет. До оформления налогового вычета Д. получал «на руки» 30000 — 13% = 26100 руб.

После оформления налогового вычета часть заработка в размере 1400 рублей не будет облагаться налогом, т.е. 13% будет удерживаться только с 28600 руб. В этом случае итоговая зарплата Маркова Д., предоставившего документы на оформление налогового вычета, увеличится на 182 рубля в месяц, поскольку «чистыми» он получит:

(28600 — 13%) + 1400 = 26282 руб.

Единственный родитель имеет право на двойной стандартный вычет. При этом важно понимать, что расторжение брака не означает отсутствие другого родителя, а значит каждый из них может снизить налоговую нагрузку, но в обычном размере.

Также работнику предоставляется двойной налоговый вычет на каждого из детей, если второй родитель или опекун официально отказался оформлять льготу по своему месту трудоустройства.

При вступлении в брак двойной вычет ранее одинокому родителю заменяется обычным, но в этом случае стандартная налоговая льгота полагается и супругу. Более того, дети от предыдущих браков будут учитываться для каждого супруга.

Пример. Если Демидов К., являющийся отцом десятилетней дочери, женился на Кудряшовой В., имеющей сына трех лет, и у них родились близнецы, то считается, что у каждого из супругов теперь по четверо детей.

Зарплата Демидова К. составляет 40000 рублей (до налогообложения), «на руки» ему выдается 34800 рублей, а после оформления льготы «чистый» доход увеличится на 1144 рубля:

40000 — 13% = 34800 руб. — первоначальная зарплата Демидова;

40000 — 1400 — 1400 — 3000 — 3000 = 31200 руб. — облагается налогом, а соответственно 8800 рублей — не облагается.

После предоставления документов для снижения НДФЛ зарплата Демидова составит:

8800 + (31200 — 13 %) = 35944 руб.

Столько будет получать Демидов ежемесячно с января по август. В сентябре суммарный доход Демидова с начала года превысит 350000 рублей, а значит предоставление вычета приостановится до следующего года.

Налоговый вычет на ребенка-инвалида

Семьи, в которых есть дети с инвалидностью, изначально нуждаются в финансовой поддержке государства больше остальных. Поэтому родителю, усыновителю или иному лицу, на попечении которого находится ребенок-инвалид, предоставляется увеличенная льгота для снижения налоговой нагрузки.

Размер вычета, положенного на детей с инвалидностью, в 2019 году составляет:

- 12000 р. — предоставляется родителю (усыновителю) на каждого ребенка до 18 лет, если тот имеет инвалидность, или на каждого из детей младше 24 лет, если он является инвалидом I-й или II-й группы и получает образование по очной форме обучения (студенты, аспиранты, интерны, ординаторы);

- 6000 р. — предоставляется опекуну, попечителю, приемному родителю на каждого ребенка-инвалида до 18 лет (либо до 24 лет, если ребенок-инвалид учится на очной форме).

Помимо налоговой льготы, полагающейся в связи с инвалидностью детей, такие семьи имеют право и на стандартный детский вычет в соответствии с порядком рождения: в данном случае они суммируются.

Пример. Одинокая мать Петрова В. получает официальную зарплату в размере 50000 рублей в месяц и воспитывает восьмилетнего сына-инвалида. По факту предъявления необходимых документов в бухгалтерию организации ей будет предоставлен двойной налоговый вычет по обоим основаниям.

50000 — 13% = 43500 руб. — «чистая» зарплата до предоставления вычета;

12000 × 2 + 1400 × 2 = 26800 руб. — эта часть зарплаты не будет облагаться налогом;

26800 + (23200 — 13%) = 46984 руб. — зарплата «на руки» Петровой В. после оформления детского вычета (станет больше на 3484 рубля).

Увеличенная сумма будет выдаваться с января по июль. В августе годовой доход Петровой превысит 350000 рублей, следовательно, до начала следующего года льгота предоставляться не будет.

Социальные налоговые вычеты на детей

Социальные детские вычеты предоставляются независимо от стандартных, но суммарно не могут превышать уплаченный годовой НДФЛ плательщика. Согласно ст. 219 НК данные льготы предоставляются родителю (или иному законному представителю), если им оплачивалось:

- обучение детей в учреждении, имеющем лицензию на осуществление образовательной деятельности;

- лечение детей или приобретение для них лекарств, назначенных врачом (при условии оплаты из собственных средств семьи);

- взносы в негосударственные пенсионные фонды за детей;

- добровольное пенсионное страхование детей-инвалидов;

- добровольное страхование жизни детей.

Социальным вычетом (в отличие от стандартного) в полном объеме не могут воспользоваться оба родителя одновременно: его может получить либо один из них полностью, либо оба по частям. Если есть договор об оплате лечения или обучения детей, то возврат получает тот, кто является плательщиком.

Внимание

При оплате обучения братьев и сестер право на получение социального налогового вычета имеют работающие родные братья и сестры, при этом не важно, оба родителя у них общие или только один.Важно отметить, что применение этого типа вычета возможно при условии, что потрачены средства семьи без привлечения благотворительных фондов или материнского капитала.

Налоговый вычет за обучение

Детский налоговый вычет за обучение предоставляется:

- родителю или усыновителю, оплатившему обучение детей в возрасте до 24 лет по очной форме;

- опекуну или законному представителю, оплатившему очное обучение опекаемого не старше 18 лет;

- бывшему опекуну после снятия опеки или попечительства, возраст подопечного до 24 лет (при очной форме обучения).

Предоставив необходимые документы в налоговую, можно вернуть часть суммы за оплату:

- детского сада;

- школы;

- образовательных курсов или дополнительного образования (это могут быть, например, платные кружки и спортивные секции);

- среднего специального образования;

- высшего образования (получения ученой степени).

Учреждение, где обучались дети, должно иметь лицензию на осуществление образовательной деятельности, иначе уплаченный НДФЛ вернуть не получится.

Пример. Михалева К. получает зарплату 55000 руб. в месяц. Годовой НДФЛ Михалевой составляет 85800 руб. (7150 × 12, где 7150 — это 13% от 55000). Она ежегодно платит 80000 руб. за учебу сына в вузе. Максимальный лимит в год по возврату суммы за обучение детей составляет 50000 руб., следовательно, 6500 руб. вернется Михалевой.

Налоговый вычет предоставляется при оплате лечения детей в случаях:

- расходов на платное лечение детей (подопечных);

- приобретения для детей медикаментов, которые назначил врач;

- внесения страховых взносов за детей при добровольном медицинском страховании.

Как отмечалось ранее, установленный законом годовой лимит на общий размер социальных вычетов не включает расходы на дорогостоящее лечение. Узнать, является ли лечение дорогостоящим, можно из утвержденного Перечня или по коду из справки об оплате медуслуг для предоставления в налоговую:

- код «1» — лечение не входит в указанный Перечень;

- код «2» — относится к дорогостоящим видам.

Чтобы вернуть часть (или всю сумму) затрат на дорогостоящее лечение детей, необходимо выполнение всех следующих пунктов:

- материалы, приобретаемые для дорогостоящего лечения детей из вышеуказанного Перечня, приобретались за собственные средства налогоплательщика;

- в лечебном учреждении нет в наличии необходимых лекарств или расходных материалов, и при этом в договоре на оказание медицинских услуг указано, что их покупает пациент;

- есть справка о необходимости использования этих материалов или медикаментов в ходе дорогостоящего лечения (выдается медицинской организацией);

- имеется справка об оплате медицинских услуг с кодом «2» (выдается медицинским учреждением, предоставляется в налоговый орган).

Внимание

Предоставление декларации в налоговый орган с целью получения социального вычета возможно по завершении года, а к работодателю можно обратиться с соответствующим заявлением в любое время (но только по факту осуществления вышеупомянутых затрат).

2019-07-25

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

Источник: http://posobie-expert.ru/nalogovyj-vychet/

Ребёнок до 24: как работает налоговый вычет на детей

Налоговый вычет — это возврат излишне уплаченного налога в связи с произведёнными расходами, например на покупку квартиры, на лечение, на обучение. Есть ряд вычетов, связанных с детьми.

Социальный налоговый вычет

Виды социального налогового вычета на детей:

- обучение;

- лечение и приобретение медикаментов;

- страхование.

Обучение

Один из родителей имеет право получить налоговый вычет за обучение детей до 24 лет. Опекуны и попечители, по аналогии, могут получить вычет за обучение опекаемых и подопечных до 18 лет и бывших опекаемых и подопечных до 24 лет.

Обязательное условие получения налогового вычета для родителей — очная форма обучения детей.

Налоговый вычет покрывает расходы на обучение в детских садах, школах, автошколах, средних и высших учебных заведениях и иных учреждениях, которые имеют статус учебного заведения или образовательного учреждения (подтверждённый лицензией или иным документом).

При этом для налоговых органов не имеет значения, производились ли расходы на обучение в государственных (муниципальных) или частных учреждениях. Это могут быть как российские, так и иностранные образовательные заведения.

Размер налогового вычета за обучение на каждого ребёнка или подопечного составляет до 6500 ₽: максимальная сумма, с которой можно получить вычет — 50 000 ₽ (6500 ₽ — это 13% от 50 000 ₽). Если родители оплачивают обучение за двоих и более детей, они имеют право получить вычет за каждого ребёнка.

Лечение

Один из родителей может также получить налоговый вычет за лечение и приобретённые медикаменты, назначенные детям в возрасте до 18 лет лечащим врачом. Необходимо знать, что для получения налогового вычета медицинское учреждение должно выдать справку об оплате медицинских услуг, где должен быть указан код услуги.

Код «1» подразумевает, что лечение не является дорогостоящим, в связи с чем размер налогового вычета составляет максимум 15 600 ₽ (то есть максимальная сумма, с которой можно получить вычет — 120 000 ₽). Код «2» подразумевает, что лечение является дорогостоящим, в связи с чем максимальная сумма, с которой можно получить вычет, не ограничена.

Так, если расходы на дорогостоящее лечение составили 400 000 ₽, то сумма к возврату — 52 000 ₽ (13% от 400 000 рублей).

Для получения вычета на лечение нужны все чеки, подтверждающие расходы, в том числе договор. Социальный вычет также можно получить с расходов на приобретённые медикаменты при наличии рецептурного бланка с назначением лекарственных средств по установленной форме.

Родители также могут получить вычет на лечение по добровольному медицинскому страхованию детей. Для получения данного вида вычета необходимы копии договора добровольного медицинского страхования или страхового медицинского полиса добровольного страхования и кассовых чеков или квитанций на получение страховой премии (взноса).

Выбрать ДМС

Калькулятор Сравни.ру

Страхование

Родители имеют право получить налоговый вычет и на страхование жизни детей (в том числе усыновлённых и находящихся под опекой или попечительством). Размер вычета аналогичен с предыдущими видами — до 15 600 ₽ (с суммы не более 120 000 ₽). Получить вычет возможно с таких рисков, как дожитие и смерть.

Имущественный налоговый вычет

При приобретении недвижимости (квартира, комната, земельный участок для ИЖС) можно получить вычет в размере 260 000 ₽. При использовании кредитных средств также можно получить вычет в размере 390 000 ₽ с фактически оплаченных процентов.

Если объект недвижимости находится в собственности несовершеннолетнего ребёнка либо в общей долевой собственности родителя (родителей) и несовершеннолетнего ребёнка (детей), то родители имеют право получить вычет от имени несовершеннолетних детей при отсутствии у последних официального дохода, облагаемого по ставке 13%.

Вообще же у несовершеннолетнего могут быть доходы в случае объявления его полностью дееспособным (эмансипация).

Важно отметить, что в будущем право на получение налогового вычета детьми не теряется. То есть при приобретении ими имущества и наличии доходов можно получить налоговый вычет несмотря на то, что родители уже когда-то его получали.

Для получения вычета необходимо подготовить декларацию по форме 3-НДФЛ, заявление о возврате излишне уплаченного налога и приложить все необходимые документы (договор купли-продажи, акт приёма-передачи, свидетельство о регистрации права собственности, справку по форме 2-НДФЛ, платёжные документы).

Налоговый вычет за один налоговый период не может превышать сумму удержанного из заработной платы налога по ставке 13%.

Условия и сроки

Подать документы на вычет можно в любое время в течение года. Для получения социального вычета по расходам (на лечение, обучение, страхование), произведённым, например, в 2018 году, можно подать налоговую декларацию в 2019 году. Вернуть социальный налоговый вычет можно в течение 3-х лет с момента возникновения расходов. Поэтому если расходы были произведены в 2018 году, то подать декларацию за 2018 год можно не только в 2019 году, но и в 2020 и 2021.

В одну декларацию возможно включить расходы и на лечение, и на обучение, и на страхование, если они были произведены в одном и том же году. В эту же декларацию можно включить и имущественный налоговый вычет.

Вернуть имущественный вычет можно начиная с года, в котором возникло право на его получение. Остатки такого вычета, в отличие от социального, могут переноситься на следующие годы. Если родители являются пенсионерами, то подать документы можно за предыдущие 4 года, а не 3.

Срок камеральной проверки налоговым органом для всех видов вычетов — 3 месяца, срок перечисления денежных средств на расчётный счёт — 1 месяц.

Вычет через работодателя

Налоговый вычет — и социальный, и имущественный — можно получить через работодателя, но нужно перед этим подтвердить это право в ФНС. Достоинства такого способа в том, что:

- родителям не нужно ждать окончания календарного года;

- родителям не нужно подготавливать и направлять в налоговый орган декларацию по форме 3-НДФЛ;

- работодатель обязан предоставить работнику вычет с начала календарного года независимо от того, в каком месяце было выдано уведомление о подтверждении права на вычет. Кроме того, если работодатель уже удержал налог, то он обязан сделать перерасчёт с начала года и вернуть работнику сумму, подтверждённую налоговым органом.

Станислав Каплан, генеральный директор «Правокард»

Источник: https://www.Sravni.ru/text/2019/4/11/rebjonok-do-24-kak-rabotaet-nalogovyj-vychet-na-detej/

Стандартный налоговый вычет на ребёнка

Если гражданин получает доходы, с которых удерживается НДФЛ по ставке 13%, и у него есть дети, тогда он имеет право воспользоваться стандартным налоговым вычетом на ребёнка и ежемесячно платить меньше подоходного налога в бюджет.

Кто может воспользоваться вычетом

Воспользоваться стандартным налоговым вычетом на ребенка в 2017 году могут налогоплательщики, на обеспечении которых находится ребенок или дети (в том числе приёмные).

Вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося в возрасте до 24 лет.

Ограничение по вычету

Вычетом на ребенка можно пользоваться до тех пор, пока доход (по ставке 13%) с начала года не превысит 350 000 рублей (до 2016 года лимит был равен 280 000 руб.).

Начиная с месяца, в котором доход превысил сумму в 350 000 рублей, стандартный вычет на ребенка больше не предоставляется.

Размер вычета на ребенка

Размер налогового вычета, напрямую зависит от количества детей находящихся на обеспечении налогоплательщика:

| На первого и второго ребенка | 1400 руб. | 350 000 руб. (с 2016 года) |

| На третьего и каждого последующего ребенка | 3000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя | 6000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для родителя, супруга (супруги) родителя, усыновителя | 12000 руб. |

Для того чтобы правильно определить размер вычета, необходимо выстроить очередность детей согласно их датам рождения (самый старший будет считаться первым и т.д.). При этом даже если старшему ребёнку уже больше 24 лет и вычет на него не предоставляется, он всё равно будет считаться первым.

Примечание: если у супругов уже есть по одному ребенку от предыдущих браков, по которым ими уплачиваются алименты, тогда их общий ребёнок будет считаться третьим.

Примеры расчёта

Пример 1. Стандартный вычет на одного ребенка

У сотрудницы ООО «Фиалка» Петровой И.А. есть ребёнок в возрасте 5 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Так как ребёнок Петровой И.А. несовершеннолетний, она может воспользоваться стандартным налоговым вычетом.

Размер вычета в 2017 году равен: 1 400 руб.

Поэтому, подоходный налог Петровой И.А. будет удерживаться не от 40 000 руб., а от 38 600 руб. (40 000 руб. – 1 400 руб.).

Ежемесячно Петрова И.А. будет платить НДФЛ в размере: 5 018 руб. (38 600 руб. х 13%) вместо 5 200 руб. (40 000 руб. x 13%).

Следовательно, экономить она при этом будет: 182 руб. (5 200 руб. – 5 018 руб.).

Вычет Петрова И.А. будет получать до сентября т.к. именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2017 года Петрова И.А. сможет сэкономить: 1 456 руб. (182 руб. x 8 месяцев).

Пример 2. Стандартный вычет на несколько детей (одному из которых более 24 лет)

У сотрудницы ООО «Фиалка» Петровой И.А. есть четверо детей в возрасте 5, 9, 16 и 25 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Как получить вычет через работодателя

Процедура получения стандартного налогового вычета на ребёнка происходит в 2 этапа:

Первый этап – сбор необходимых документов

Для получения вычета на ребёнка необходимы следующие документы:

- Заявление на имя работодателя.

- Свидетельство о рождении ребёнка.

- Документ, подтверждающий регистрацию брака (паспорт РФ или свидетельство о регистрации брака).

- Справка из учебного заведения, если ребёнок является учащимся.

- Справка об инвалидности, если ребёнок является инвалидом.

В случае если сотрудник является единственным родителем дополнительно необходимо предоставить:

- свидетельство о смерти второго родителя.

- документ, подтверждающий, что родитель не вступил в брак (как правило паспорт).

Если у ребенка один родитель, то налоговый вычет может быть удвоен, но только в случаях, когда отцовство ребёнка юридически не установлено, второй родитель умер или является безвестно пропавшим.

При этом нахождение родителей в разводе или неуплата алиментов, не означает, что родитель является единственным и соответственно не даёт право на получение удвоенного вычета.

Второй этап – передача собранных документов работодателю

Собранные документы необходимо передать работодателю по месту работы. После их рассмотрения, работнику будет предоставлен стандартный вычет на ребёнка.

Если вы работаете одновременно у нескольких работодателей, тогда вычет можно получить только у одного из них.

Как получить вычет через ИФНС

Если в течение года вычеты на ребёнка не были предоставлены или были получены не в полном размере, тогда их можно получить по окончании года через налоговую службу. Для этого необходимо:

Проверка декларации 3-НДФЛ и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в ИФНС.

В течение 10 дней после окончания проверки налоговая служба должна направить письменное уведомление налогоплательщику с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в ИФНС и написать заявление на возврат НДФЛ с указанием банковских реквизитов, по которым будет сделан денежный перевод.

Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).

Частные вопросы по стандартному налоговому вычету

По данному вопросу мнение налоговиков — едино. Налоговый вычет представляется до конца года при условии, что доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, не превысил 350 000 рублей.

По данному вопросу единого мнения у налоговых органов нет.

Источник: https://www.malyi-biznes.ru/fns/vychety/na-rebenka/

Как вернуть стандартный налоговый вычет на ребенка через налоговую

Последнее обновление 2018-06-15 в 17:10

Возможность возврата налога на детей через налоговую предусмотрена п. 4 ст. 218 НК. В статье расскажем об особенностях заполнения декларации и сроках ее подачи.

За какой период можно вернуть стандартный налоговый вычет на ребенка

Устанавливая количество лет, за которые можно возвратить НДФЛ, налоговики ссылаются на п. 7 ст. 78 НК. В нем говорится, что заявление на возврат налога разрешено подавать в течение 3 лет после его уплаты.

Пример 1

Марина в 2014 г. родила дочку и сразу вышла на работу. Никакого заявления женщина не писала, поэтому ей на работе вычет на ребенка не предоставляли. Поняв свою ошибку, в 2018 г. Марина пошла в налоговую и сдала декларации сразу за 3 года (2015-2017). ФНС вернула ей излишне уплаченный НДФЛ. Налог за 2014 г. женщина вернуть не сможет, так как срок подачи заявления истек.

Важно!

Для целей получения вычета налогоплательщик вправе подать декларацию в любое время в течение года.

Как получить налоговый вычет на детей за прошедшие года в налоговой инспекции

По правилу, закрепленному в п. 3 ст. 218 НК, налогоплательщик получает вычет на работе. Однако в некоторых случаях работодатель отказывается снижать НДФЛ, например:

- работник не написал заявление;

- сотрудник предоставил неполный комплект документов;

- работодатель решил, что сотрудник не имеет права на пересчет налога.

Пример 2

Сергей женился на женщине с ребенком. После свадьбы он обратился в бухгалтерию. Работодатель посчитал, что Сергей не вправе претендовать на пересчет НДФЛ, и в вычете на неродного ребенка отказал. Мужчина дождался конца года и обратился в налоговую. Изучив декларацию и документы, ФНС вернула Сергею переплату по НДФЛ.

Чтобы оформить налоговый вычет на ребенка в налоговой инспекции, нужно сделать следующее:

- Взять в бухгалтерии справку 2-НДФЛ по тому месту работы, с доходов от которого вы планируете получить возврат налога. За каждый год выдается отдельная справка.

- По данным, приведенным в 2-НДФЛ, заполнить декларацию 3-НДФЛ. Указать в ней сумму полученного дохода, размер вычета, на который вы претендуете, и сумму НДФЛ к возврату.

- Отдать заполненную декларацию в ФНС по месту жительства с комплектом подтверждающих документов (копия свидетельств о рождении, о браке и пр.). Для сверки документов при себе нужно иметь их оригиналы.

- Дождаться окончания камеральной проверки. Стандартно она занимает 3 месяца.

- Написать заявление на возврат налога и указать в нем банковские реквизиты для перечисления денег. Это можно сделать одновременно с подачей декларации.

- Получить деньги на счет, указанный в заявлении. Перечисление проводят в течение месяца со дня подачи заявления, но не раньше окончания проверки декларации.

Декларация заполняется различными способами:

- на бумажном бланке от руки (он есть в любом отделении или на сайте ФНС);

- в бесплатной программе с последующей распечаткой;

- онлайн в личном кабинете на официальном сайте налоговой.

Важно!

Каждый год в бланк могут вноситься изменения, поэтому заполнять нужно декларацию по форме конкретного года. Это же правило относится и к работе через программу.

Порядок заполнения 3-НДФЛ приведен в Приказе ФНС от 24.12.2014 № ММВ-7-11/671@. Стандартные вычеты отражаются на листе Е1. Сумма обычного вычета на ребенка вносится в строку 030 и отражается вместе с остальными в строке 070.

Важно! Заполняя декларацию на бумажном бланке, налогоплательщик самостоятельно рассчитывает общий размер вычета и сумму НДФЛ к возврату. При этом важно помнить, что с дохода, превышающего 350 000 руб. за год, вычет не начисляется. При оформлении декларации в программе расчет происходит автоматически.

Пример 3

У Василия 2 детей. Он работает инженером и получает в месяц 54 000 руб. В 2017 г. работодатель не предоставил стандартный вычет, и в 2018 г. Василий решил заполнить декларацию и вернуть налог за прошлый год самостоятельно:

- Посчитаем сумму вычета за месяц: 1 400 + 1 400 = 2 800 (руб.) на двоих детей.

- Определим период начисления: 54 000 × 7 = 378 000 (руб.) — в июле доход Василия превысит положенный лимит. Значит, вычет ему положен за 6 месяцев, с января по июнь.

- Выясним общую сумму вычета за год: 2 800 × 6 = 16 800 (руб.) — эту сумму Василий указывает в строке 030 листа Е1 и строке 040 Раздела 2.

- Посчитаем, сколько НДФЛ заплатил Василий за 2017 г.: 54 000 × 12 × 13% = 84 240 (руб.).

- Определим, сколько он должен заплатить НДФЛ с учетом вычета: (54 000 × 12 – 16 800) × 13% = 82 056 (руб.)

- Наконец, выведем сумму налога, которую Василию вернут из бюджета: 84 240 – 82 056 = 2 184 (руб.) – это число указывается в строке 140 Раздела 2 декларации и строке 050 Раздела 1.

Как получить налоговый вычет на ребенка-инвалида за прошлые годы

Общий порядок подачи декларации для оформления любого вида вычета одинаковый. При получении его на ребенка-инвалида есть несколько нюансов:

- среди подтверждающих документов обязательно должна присутствовать действующая справка об установлении инвалидности;

- на листе Е1 декларации сумма вычета по инвалидности указывается в строке 050, для этого же вычета в двойном размере – в строке 060;

- детский вычет прописывается в строке 030.

Пример 4

У Алисы сын-инвалид. При зарплате 25 000 руб., или 300 000 руб. за год, она имеет право на возврат части НДФЛ за все 12 месяцев. Общая сумма вычета за год составляет: (1 400 × 12) + (12 000 × 12) = 160 800 руб. Посчитаем, сколько вернут Алисе из бюджета (руб.):

- 300 000 × 13% = 39 000 — фактически уплаченный НДФЛ.

- (300 000 – 160 800) × 13% = 18 096 — НДФЛ с учетом вычета.

- 39 000 – 18 096 = 20 904 — сумма к возврату.

Как получить двойной налоговый вычет на ребенка в налоговой

Как указано в абз. 12 и абз. 15 пп. 4 п. 1 ст. 218 НК, двойной вычет предоставляется в 2 ситуациях:

- единственному родителю;

- при отказе одного из родителей от его получения в пользу другого.

И в том, и в другом случаях налоговая потребует предоставить подтверждающие документы (письменный отказ, свидетельство о смерти, справку из ЗАГС и пр.)

Для заявления двойного вычета в декларации 3-НДФЛ на листе Е1 предусмотрена строка 040, в отношении ребенка-инвалида — строка 060.

Пример 5

Светлана — мать-одиночка. Ее сыну 2 года. Сумма положенного ей вычета — 2 800 руб. за каждый месяц. Светлана своевременно не предоставила в бухгалтерию заявление и решила действовать через налоговую. Зарплата 32 000 руб. позволяет ей вернуть неиспользованный налоговый вычет на ребенка за 10 месяцев. Сдав декларацию, Светлана в итоге получила из бюджета 3 640 руб., или 13% от общей суммы вычета 28 000 руб.

Итоги

- Стандартный налоговый вычет на ребенка можно получить в налоговой, если работодатель не оформил его совсем или начислил в меньшем объеме, чем положено.

- Больше чем за 3 года возврат налогового вычета произвести нельзя. За более ранние периоды НДФЛ возврату не подлежит.

- Подавать декларацию следует в ФНС по месту жительства.

Делать это разрешено в любое время в течение года.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://NalogBox.ru/standartnyj/kak-vernut-standartnyj-nalogovyj-vychet-na-rebenka-cherez-nalogovuyu/