Что делать с переплатой налога на прибыль

Уплата налога в сумме, превышающей причитающуюся выплату, в различных организациях не является редкостью. Бухгалтер может ошибиться и перечислить в бюджет сумму, отличающуюся от размера налога, указанного в декларации. Также переплата может возникнуть, когда компания работает по системе авансовых платежей, и по итогу квартала налог оказывается меньше, чем изначально планировалось. Иногда организация вместо прибыли получает убыток, и тогда уплаченный налог за предшествующий квартал полагается вернуть.

Переплату можно вернуть или зачесть в счет других выплат

При переплате налога на прибыль организация может выбрать один из путей решения данной ситуации. Первый из них – вернуть уплаченные средства в компанию. Это нужно сделать до истечения срока в 3 года после внесения лишних денег в бюджет. Для этого в ФНС нужно направить соответствующее заявление, используя как бумажную, так и электронную версию – на выбор. Налоговому органу полагается 10 дней на то, чтобы проверить декларацию с переплатой и принять решение, после чего средства будут возвращены через 3 месяца.

Проще всего лишние налоги на прибыль зачесть в счет каких-либо других обязательных платежей в бюджет. Эта процедура осуществляется быстрее по срокам, чем возврат. Однако, это может произойти и по усмотрению налоговой инспекции в случае подачи заявления о возврате, если по другим налоговым обязательствам существуют задолженности. Во избежание такой ситуации перед подачей заявления о возврате стоит запросить в ФНС справку о состоянии текущих платежей и долгов.

В счет чего можно зачесть переплату:

- погасить штраф;

- оплатить пеню;

- уплатить НДФЛ или НДС;

- перевести налог на прибыль в иной бюджет;

- оставить на будущие платежи по налогу на прибыль в федеральный бюджет.

В этих случаях налоговая рассматривает заявление в течение 10 дней, после чего принимает решение о перезачете средств.

Часто налоговые органы без уточнения со стороны организации зачитывают лишние уплаченные средства в счет будущих налогов. Однако лучше каждый раз уведомлять специалистов о переплате, поскольку обязательной для них процедура зачета не является, и этого может не произойти.

Особенности процедур возврата и зачета

При подаче заявления о зачете в его тексте необходимо обязательно указать следующие данные: точная сумма разницы между налогом и уплаченной суммой (размер излишка), код классификации налога, штрафа или пени – одного и другого, в счет которого нужно зачесть деньги. Не забудьте указать шифр налогового периода, код ИФНС и ОКТМО.

После того как налоговый орган уведомит о положительном решении о зачете, нужно в 1С:Бухгалтерии сделать проводку, отразив перенос суммы излишка в дебет счета 68.

Для возврата излишне уплаченных средств в заявлении необходимо указать номер расчетного счета, на который организация планирует получить деньги. Если ФНС вычтет из этой суммы какую-либо задолженность, это будет указано в тексте решения вместе с суммой полагающегося к возврату остатка.

Источник: http://www.1c-usoft.ru/article/chto-delat-s-pereplatoy-naloga-na-pribyl/

Светлана Ильиченко 13 ноября 2019

В годовой отчетности за 2019 год достаточно изменений, чтобы первый квартал 2020 года, когда бухгалтеры готовят отчетность, превратился в сплошной кошмар. Этого не произойдет, если вы будете заранее знать о том, какие изменения внесены в бухгалтерскую и налоговую отчетность за 2019 год: на что нужно обратить особое внимание, что можно проигнорировать, и что нужно взять на заметку.

Светлана Ильиченко 13 ноября 2019

Работодатель заплатил за обучение работника. По общему правилу сотрудник должен отработать положенный срок, прописанный в соглашении.

Светлана Ильиченко 13 ноября 2019

Везет же тем, кого работодатель страхует по ДМС! Считается, что фирма заботится о здоровье своих работников, и работать здесь комфортно. Чего не скажешь о бухгалтере, которому приходится изучать не только основы страхового дела, но и ломать голову над тем, как отразить в учете страховые платежи.

Светлана Ильиченко 13 ноября 2019

На работе вам дарят подарки? Это временное явление. Скоро все подарки запретят.

Светлана Ильиченко 21 октября 2019

Как сказано в Законе о ККТ, кассовую технику, применяют в обязательном порядке на территории РФ все организации и ИП, производящие расчеты. Под расчетами понимают прием или получение наличных денег или безналичных платежей за товары, работы и услуги (п. 1 ст. 1.1 Федерального закона от 22 мая 2003 г. № 54-ФЗ).

Светлана Ильиченко 21 октября 2019

Бухгалтеры несут не только материальную ответственность перед своим работодателем. Их практическая деятельность сопряжена еще и с риском привлечения как к административной, так и к уголовной ответственности. Рассказываем о самых популярных «бухгалтерских» статьях КоАП и УК РФ.

Светлана Ильиченко 21 октября 2019

Президент РФ подписал ряд федеральных законов, существенным образом изменивших порядок уплаты НДФЛ и сдачи отчетности по нему, а также расширивших перечень льгот по данному налогу. Рассказываем.

Светлана Ильиченко 17 октября 2019

Не ошибемся, если скажем, что нет такого бухгалтера, которому бы не приходилось готовить копии документов для представления в налоговую, в страховые фонды, для выдачи работникам или учредителям. При этом от бухгалтера требуется заверить эти копии «в установленном порядке», «должным образом» или просто «надлежаще». Что это означает?

Светлана Ильиченко 17 октября 2019

Многие потребители предпочитают покупать технику, автомобили и прочие товары, которые уже были в употреблении, – так можно сэкономить значительные ресурсы. Не являются исключением и юридические лица. Рассмотрим особенности учета таких основных средств и оценим риски их использования.

Светлана Ильиченко 17 октября 2019

Документы регистрируют в книге продаж тогда, когда у фирмы возникает обязанность начислить НДС. В большинстве случаев такими документами являются счета-фактуры. Но иногда в книге продаж нужно зарегистрировать другие документы. Вспомним, что это за документы.

10 записей из 943 записей

Показать более ранние записи

Загрузка…

Источник: https://wellsy.ru/eto-interesno/chto-delat-s-pereplatoy-naloga-na-pribyl/

Срок давности возврата переплаты по налогам

Подать в налоговую инспекцию Заявление о возврате налоговой переплаты можно лишь в течение 3 (трех) лет с момента ее образования (ст. 78 НК РФ). Как возникает налоговая переплата, как ее вернуть, в какой срок? Расскажем по порядку про срок давности возврата переплаты по налогам.

01. Как возникает переплата по налогам

Сразу начнем со свежего примера. Бухгалтер правильной организации правильно решила сверить налоги, что делает каждый квартал. Сделала это в полной уверенности, что переплаты/недоимки нет. Запросила акт сверки расчета по налогам (хорошо). Налоговая инспекция выдала акт сверки, где появилась пени почти на 1 (один) миллион рублей (плохо). Оказалось, что в налоговой инспекции в связи с запуском нового программного обеспечения произошел сбой.

Возникла техническая ошибка, которую территориальная инспекция устранить не может. С этой ситуацией мы продолжаем работать. А речь здесь идет о полезности регулярных сверок с контрагентами, в том числе налоговой инспекцией, которые позволят вовремя принять меры. Грешат техническими проблемами не только контрольные органы.

По аналогии излишне уплаченный/начисленный налог/санкции могут возникнуть не только из-за технических сбоев, но и в результате недостатков в бухгалтерском учете, банальных опечаток.

Основные причины налоговой переплаты

- Бух. ошибка при расчете налога — завышена облагаемая база, неверно примененены ставки, льготы и т.п.;

- Бух. ошибка при уплате налога — технические опечатки при подготовке платежных поручений. Если в платежном поручении неверно указали — тип платежа, КБК, ОКТМО (ОКАТО), статус плательщика, то уточните платеж. В отдельной статье — Как уточнить налоговый платеж;

- Бух. ошибка при уплате налога — ошибка в сумме, перечислено больше;

- Налоговая переплата по авансовым платежам. Некоторые налоги предусматривают ежеквартальный расчет и уплату авансовых платежей. Когда в конце года происходит снижение налогооблагаемой базы, то ранее перечисленные авансовые суммы могут превысить налог, рассчитанный за период в целом;

- Уточненная декларация. Найдены ошибка или документы в прошлом периоде, подана за этот период уточненная декларация.

Обращаем внимание — делать сверку налогов с бюджетом всем нужно делать не реже 1 (одного) раза в квартал. Об этом мы подробно писали в статье — Как произвести сверку взаимных расчетов с бюджетом?

Источник: https://firmmaker.

ru/stat/nalogovye/kak-proizvesti-sverku-vzaimnykh-raschetov-s-byudzheto?

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 (десяти) дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам (ст. 78 НК РФ).

На практике мы не наблюдаем таких положительных активностей со стороны контрольных органов. Поэтому пользуемся старой поговоркой — Сам смекай, где омут, где край.

Итак, переплата обнаружена — что делаем дальше?

02. Как вернуть переплату из бюджета

Налоговую переплату можно (ст. 78 НК РФ):

Мы не планируем в этой статье говорить о тонкостях зачета или возврата. Скажем лишь, что если желаете зачесть переплату в счет предстоящих платежей по этому же налогу (то есть в пределах одного КБК и ОКТМО), то обращаться в ИФНС за зачетом не нужно. Он будет произведен в карточке лицевого счета автоматически, как только в ней отразятся очередные начисления или поступления по этому налогу. Вы просто в очередной раз перечисляете в бюджет меньше, чем нужно, на сумму переплаты.

Общие правила для возврата переплаты налогов

Расскажем по шагам, что нужно сделать:

- Заказываем Акт сверки расчетов в налоговой инспекции. На ее подготовку у ИФНС есть 10 (десять) рабочих дней;

- Заполняем и подаем Заявление о возврате налоговой переплаты ( электронная форма, ЛК налогоплательщика либо лично);

- Получаем живые деньги ли зачет. Зачет — в течение 10 (десяти) дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась. Возврат — в течение 1 (одного) месяца, при этом сначала будет погашена вся имеющаяся недоимка по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам.

03. Если срок пропущен

Общее правило — организация должна заявить о своем желании зачесть или вернуть переплату в течение 3 (трех) лет с момента ее появления (ст. 78 НК РФ). Моментом появления считается — день подачи первоначальной декларации или уплаты налога (пени, штрафа) или день подписания акта сверки (правда, есть разные позиции судов на этот счет).

Налоговая может списать истекшую переплату

Прошло 3 (три) года. У организации переплата. Вы с ней ничего не делаете. Что делает налоговая?

Инспекция может списать налоговую переплату, по которой истек срок исковой давности. Но это возможно только в следующих случаях (Письмо ФНС России от 01.11.2013 N НД-4-8/19645@):

- Организация подает заявление списании в ИФНС;

- Появилось и вступило в силу силу решение суда, по которому организации отказали в восстановлении срока давности;

- Организация не ведете деятельность, не сдает бухгалтерскую и налоговую отчетность. ИФНС может списать переплату, если уведомила о ее наличии, организация не подавала заявление о ее возврате (зачете), нет налоговой задолженности, на погашение которой можно направить переплату.

В остальных случаях списать переплату инспекция не вправе.

Давайте порассуждаем логически. Три года — не малый срок. Выявление переплаты по налогу сверх срока давности в организации с правильно поставленным бухгалтерским учетом — редкая ситуация. Она возможна в исключительных случаях. В таком случае для возврата суммы излишне уплаченного налога организация вправе обратиться в суд с иском о возврате.

Каждую такую ситуацию нужно разбирать отдельно. Правильный бухгалтерский аутсорсинг контролирует этапы: от сбора первички до расчета налогов и подачи отчетности. Поэтому налоговые переплаты по техническим причинам исключены. Если же ошибся бухгалтер клиента до передачи бух.

учета к нам на аутсорсинг, мы произведем сверку налоговых расчетов и вернем денежные средства в организацию.

Фирммейкер, октябрь 2019Евгений Морозов

При использовании материала ссылка обязательна

Источник: https://firmmaker.ru/stat/nalogovye/srok-davnosti-vozvrata-pereplaty-po-nalogam

Возврат переплаты по налогам из бюджета

Верните наши «кровные»: переплата на лицевом счете налогоплательщика!

В данной статье в краткой форме вы узнаете:

- о причинах возникновения переплаты и фактах ее обнаружения;

- о видах переплаты по налогам;

- о «сроках хранения» переплаты по налогам на лицевых счетах;

- о сроках возврата переплаты при самостоятельном обнаружении и выявлении переплаты налоговым органом;

- о порядке возврата переплаты на расчетный счет; возможности зачета ее в счет других платежей;

- о формах заявлений о возврате переплаты и зачете.

Причины возникновения переплаты

Переплата образуется, если организация или ИП уплатил большую сумму налога, пеней, штрафа, чем требуется согласно законодательству. На практике такая ситуация встречается часто.

Основными причинами возникновения переплаты являются:

- неправильный расчет налогов;

- ошибки при заполнении платежных поручений;

- внесение в налоговое законодательство изменений, действие которых распространяется на прошлые периоды;

- по итогам налогового периода исчислена сумма налога к уменьшению;

- изменение режима налогообложения.

Факт излишней уплаты налогов может быть обнаружен:

- налогоплательщиком (самостоятельно);

- налоговыми органами (обязаны сообщить в течение 10 рабочих дней со дня установления данного факта) (п. 6 ст. 6.1 НК РФ, п. 3 ст. 78 НК РФ);

- при совместной сверке.

Виды переплаты

Переплата по налогам (сборам), пеням и штрафам делится на:

- излишне уплаченную;

- излишне взысканную.

Основной критерий различия: основание перечисления в бюджет.

Если налогоплательщик самостоятельно (без участия налогового органа) исчислил налог или пени в излишнем размере или ошибся при указании платежа в платежном поручении, то сумма признается излишне уплаченной.

Если же излишнюю сумму налога начислила инспекция, отразив это в решении по итогам налоговой проверки, то платеж признается излишне взысканным. При этом не имеет значения, уплатил налогоплательщик соответствующую сумму самостоятельно или ее принудительно взыскал налоговый орган.

Схематично отличие платежей будет выглядеть так:

Схема возврата излишне уплаченных сумм

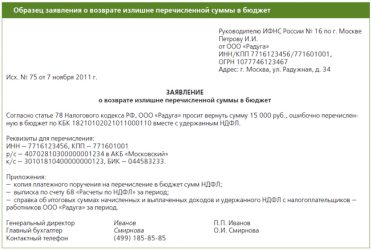

Для возврата излишне уплаченных налогов, пеней, штрафов налогоплательщику необходимо подать заявление в налоговый орган (п. 6, 14 ст. 78 НК РФ) по форме, утвержденной Приказом ФНС РФ от 14.02.2017 N ММВ-7-8/182@ (Приложение N 8).

После получения заявления инспекция проверит по данным своего учета наличие переплаты, а также задолженности по платежам в бюджет. Если инспекция подтвердит наличие переплаты и задолженности по платежам в бюджет, то сначала она погасит ее зачетом за счет излишне уплаченной суммы. И только затем переплата будет возвращена в сумме, оставшейся после зачета (п. 6 ст. 78 НК РФ).

Зачет суммы переплаты в счет погашения задолженности (перед ее возвратом из бюджета) налоговый орган осуществляет самостоятельно (в одностороннем порядке). Для его осуществления от налогоплательщика никаких действий не потребуется (п. 5, 6 ст. 78 НК РФ).

Сроки при возврате переплаты в результате сверки расчетов и самостоятельном выявлении:

- заявление — в течение 3х лет со дня уплаты излишней суммы налога (п. 7, 14 ст. 78 НК РФ);

- решение о возврате переплаты – в течение 10 рабочих дней с даты получения заявления;

- уведомление о положительном решении – в течение 5 рабочих дней с даты вынесения решения;

- возврат денежных средств на расчетный счет – не позднее 1го месяца с даты получения заявления.

Сроки при обнаружении переплаты налоговым органом:

- сообщение об обнаружении переплаты — в течение 10 рабочих дней с даты обнаружения переплаты;

- заявление — в течение 3х лет со дня уплаты излишней суммы налога;

- решение о возврате переплаты – в течение 10 рабочих дней с даты получения заявления;

- уведомление о положительном решении – в течение 5 рабочих дней с даты вынесения решения;

- возврат денежных средств на расчетный счет – не позднее 1го месяца с даты получения заявления.

Сроки в случае отказа в возврате переплаты по всем основаниям:

- заявление — в течение 3х лет со дня уплаты излишней суммы налога (п. 7, 14 ст. 78 НК РФ);

- решение об отказе в возврате переплаты – в течение 10 рабочих дней с даты получения заявления;

- уведомление об отказе в возврате – в течение 5 рабочих дней с даты вынесения решения;

- судебные разбирательства – сроки не установлены.

Особенности возврата излишне взысканных сумм

На что нужно обратить внимание:

- Если сумма налогов (пеней, штрафов) излишне взыскана, то налогоплательщик вправе обратиться за ее возвратом по своему выбору: (п. 3 ст. 79 НК РФ, Определение Верховного Суда РФ от 11.08.2016 N 309-КГ16-5644)

- сначала в налоговый орган, а потом — в суд, если инспекция отказала в возврате излишне взысканных налогов, пеней, штрафов или оставила заявление без ответа (п. 1 ст. 138 НК РФ);

- сразу в суд (подавать в налоговый орган заявление о возврате перед обращением в суд необязательно. Подтверждено Арбитражной практикой).

- Срок подачи заявления о возврате в налоговый орган — один месяц с даты, когда налогоплательщику стало известно об излишнем взыскании, или со дня вступления в силу решения суда (п. 3, 9 ст. 79 НК РФ).

- При возврате излишне взысканных сумм налогов (пеней, штрафов) налоговый орган в любом случае должен выплатить проценты. Они начисляются со следующего дня после взыскания платежей в бюджет по дату фактического возврата денежных средств на расчетный счет налогоплательщика (п. 5, 9 ст. 79 НК РФ).

Расчет процентов осуществляется по формуле:

где:

- Ниу — сумма переплаты, срок возврата которой нарушен;

- КДГ — число календарных дней в году;

- Днсв — число календарных дней нарушения срока возврата переплаты.

Формы заявлений на возврат и зачет

Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов пеней, штрафа) представляется по форме, утвержденной Приказом ФНС РФ от 14.02.2017 N ММВ-7-8/182@ (Приложение N 8).

Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов пеней, штрафа) представляется по форме, утвержденной Приказом ФНС РФ от 14.02.2017 N ММВ-7-8/182@ (Приложение N 9).

Заявление можно подать:

- непосредственно в налоговый орган;

- по почте (ценное письмо с описью вложения);

- по телекоммуникационным каналам связи в электронной форме с усиленной квалифицированной электронной подписью (п. 6 ст. 78 НК РФ);

- через личный кабинет налогоплательщика (п. 6 ст. 78 НК РФ).

Источник: http://buhpoisk.ru/vozvrat-pereplaty-po-nalogam-iz-byudzheta.html

Возврат налога на прибыль

Согласно ст. 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по этим налогам и сборам. Например, переплату по налогу на прибыль можно зачесть в счет уплаты по этому же налогу или иным налогам, относящимся к федеральным.

Налоговый кодекс не ограничивает возможность провести зачет в зависимости от того, в какой бюджет бюджетной системы РФ подлежит уплате федеральный налог. Таким образом, налог на прибыль организаций, являющийся федеральным, излишне уплаченный в бюджет одного субъекта РФ, может быть зачтен в счет предстоящих платежей по этому налогу в бюджет другого субъекта РФ с учетом положений п. п. 4 и 5 ст.

78 НК РФ.

Наш журнал не первый раз обращается к этой теме . Сегодня мы ответим на конкретные вопросы, связанные с зачетом (возвратом) излишне уплаченного налога на прибыль, а также рассмотрим ситуацию со списанием переплаты, срок обращения за возвратом которой истек.

См. статьи «Как вернуть или зачесть излишне уплаченные суммы налога», «Срок подачи заявления о возврате (зачете) переплаты по налогу», 2011, N 2.

Пени за период принятия налоговым органом решения о зачете

В силу п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Данная обязанность должна быть выполнена в срок, установленный законодательством. Налогоплательщик вправе исполнить обязанность по уплате налога досрочно.

Согласно пп. 4 п. 3 ст. 45 обязанность считается исполненной налогоплательщиком со дня вынесения налоговым органом в соответствии с Налоговым кодексом решения о зачете сумм излишне уплаченных или излишне взысканных налогов, пеней, штрафов в счет исполнения названной обязанности.

Порядок проведения зачета сумм излишне уплаченных налогов установлен ст.

Переплата по налогу на прибыль

78 НК РФ, согласно п. 1 которой зачет излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

По общему правилу Налоговый кодекс не запрещает зачесть налоги в уплату соответствующих видов налогов между федеральным бюджетом, региональным и местным бюджетами. Приказ Минфина России от 05.09.2008 N 92н предусматривает проведение межрегионального зачета — производимого налоговыми органами, находящимися на территориях различных субъектов РФ.

«Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации».

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании его письменного заявления по решению налогового органа, которое должно быть принято в течение 10 дней со дня получения заявления налогоплательщика (п. 4 ст. 78 НК РФ). Налоговый орган не вправе самостоятельно (без указанного заявления) производить зачет.

К сведению. Пункт 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98 гласит: срок на зачет суммы излишне уплаченного налога начинает исчисляться со дня подачи заявления о зачете, но не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому периоду либо с момента, когда такая проверка должна быть завершена согласно ст. 88 НК РФ.

Пунктом 2 ст. 57 НК РФ определено, что при уплате налога с нарушением срока налогоплательщику начисляются пени в порядке и на условиях, предусмотренных НК РФ. Пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению предписанными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

Конституционный Суд в Определении от 04.07.2002 N 202-О указал, что пеня является дополнительным платежом, направленным на компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок при задержке уплаты налога.

Таким образом, если налог зачисляется в бюджеты разных субъектов и решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей по этому налогу принято налоговым органом в назначенные ст. 78 НК РФ сроки, но после установленного срока уплаты налога, то со дня, следующего за установленным днем уплаты налога, до дня принятия такого решения налоговым органом будут начислены пени на сумму образовавшейся недоимки.

Например

Источник: https://obd2bluetooth.ru/vozvrat-naloga-na-pribyl/

Как зачесть переплату по налогу на прибыль

В реальной жизни без ошибок не живет ни один бухгалтер — это обычная плата за профессионализм. Сначала ошибки — потом опыт. Переплата в бюджет — весьма распространенная проблема. Для начала разберемся, в каких случаях она возникает. Теоретически может быть несколько вариантов:

- ошибка бухгалтера, например, в сумме указан лишний ноль;

- сумма дважды перечислена в бюджет, например, из-за ошибки банка;

- фактическая хозяйственная деятельность организации в течение отчетного года не соответствовала планируемой, например, получены убытки, а не доход, но авансовые платежи перечислены в бюджет.

В первую очередь нужно решить, что делать: возвращать излишне уплаченную в бюджет сумму на счет организации или проводить зачет в счет уплаты недоимки или будущих платежей.

Возможные варианты действий

Процедура возврата и зачета регулируется статьей 78 НК РФ. Для удобства представим ее в виде схемы.

Поэтапно всю процедуру можно представить таким образом:

- Устанавливаем факт излишней уплаты в бюджет.

- Проверяем, есть ли недоимка по любому из налогов, пени или штрафы, в счет которых инспекция может зачесть излишне уплаченные суммы.

- Проверяем, не нужно ли одновременно уточнить декларацию.

- Определяем наши предпочтения, доступно два варианта: возврат или зачет средств.

- Проводим сверку по платежам в бюджет.

- Готовим необходимые заявления.

- Отправляем в инспекцию необходимый пакет документов.

Как выявить

Прежде чем приступить к заполнению заявления на возврат или зачет налогов, необходимо выявить, существует ли эта заветная сумма или это просто бухгалтерская описка в учете. Итак, как выявить переплаченную сумму по налогам.

Шаг № 1. Проверяем свою бухгалтерию.

Конечно, в первую очередь необходимо проверить правильность регистрации операций в бухгалтерском учете организации. Вполне возможно, что ошибка закралась не в платежном поручении, а в том, как бухгалтер составил проводку. Особое внимание следует обратить на порядок регистрации проводок в специализированных программах по ведению бухучета.

Что проверить? Бухгалтерские счета и аналитику по ним (КБК, субсчет, КОСГУ, вид платежа и прочее). Пересортица по КБК или типу операции (пеня, налог, штраф) — это самые распространенные ошибки в бухгалтерских программах.

После проверки обязательно сформируйте оборотно-сальдовую ведомость и карточку счета за интересующий вас период. Это необходимо, чтобы проверить, исправлены ошибки или нет.

Шаг № 2. Сверяемся с банком.

Если ошибок в бухучете не обнаружено, проверьте банковские выписки. Верно ли разнесены операции в учете, правильно ли банк исполнил платежные поручения.

В банковской выписке можно выверить получателя налога, КБК и другие реквизиты оплаты, именно по этим показателям сверьте данные бухгалтерского учета. Обнаруженные ошибки исправьте в учете. При ошибке банка обратитесь в территориальное отделение для решения проблемы. Стоит отметить, что банковские ошибки — это единичные случаи.

Шаг № 3. Сверка с ФНС по налогам и взносам.

Итак, если внутренний контроль и сверка с банковской организацией не дали результатов, то следует обратиться в ФНС. Для этого достаточно обратиться в ближайшее территориальное отделение инспекции. Если же учреждение осуществляет обмен документацией с ФНС по защищенным интернет-каналам, то можно запросить выписку в электронном формате. Также можно получить информацию в личном кабинете на официальном сайте ФНС. Подробнее — в материале «Инструкция: как проверить задолженность по налогам».

По итогам сверки с ФНС определяем переплаченную сумму по налогам. Теперь решаем, что выбрать: зачесть или оформить возврат налогов.

Как зачесть

По общим правилам, любой федеральный налог, в том числе на прибыль, можно зачесть в счет будущих платежей по любому другому федеральному платежу или штрафов и пеней в федеральный бюджет. При этом имеющаяся недоимка погашается инспекцией самостоятельно и не требует участия организации. Однако за последней сохраняется право подать обращение на зачет переплаты по налогам, заявление для этого подается в инспекцию по месту учета организации в бумажном или электронном виде.

Для отражения операции зачета, согласно плану счетов, утвержденному Приказом 94н, для бюджетных учреждений используются счета по аналогии.

| Произведен зачет суммы по прибыли в счет уплаты НДС | 68-НДС | 68-пр | 20 000 р. | Решение, бухгалтерская справка |

Заявление о зачете

Источник: https://gosuchetnik.ru/bukhgalteriya/kak-zachest-pereplatu-po-nalogu-na-pribyl

Возврат излишне уплаченного налога

Возврат излишне уплаченных налогов регулируется ст. 78 Налогового кодекса РФ (НК РФ, часть первая). Для правильного правоприменения этой нормы необходимо учитывать письма (разъяснения) Минфина и ФНС, а также практику разрешения споров арбитражными судами и центральным аппаратом ФНС. Формы документов, используемых в рамках процедуры возврата (зачета) излишне уплаченного налога, установлены Приказом ФНС России от 14.02.2017 г. № ММВ-7-8/[email protected]

Что делать при выявлении факта переплаты налога

Факт переплаты налога может быть выявлен самим налогоплательщиком, ИФНС либо совместно, в частности в рамках сверки.

Если переплату выявляет налоговый орган, его обязанность – в течение 10 рабочих дней письменно уведомить об этом налогоплательщика. Если переплата носит предположительный характер, то ИФНС вправе предложить организации или ИП провести сверку по расчетам с бюджетом. По итогам сверки определяется, есть или нет факт переплаты и какова сумма излишне уплаченного налога. После этого начинает действовать общий порядок возврата или зачета переплаченной суммы.

В ситуации обнаружения переплаты самим налогоплательщиком, его самая первая задача – понять, откуда она образовалась и каков ее размер. Здесь возможны различные ситуации, например, имела место ошибка в учете или при исчислении налога, была уплачена большая сумма, чем положено, или налоговая инспекция сделала доначисление, оно уплачено, но потом успешно оспорено.

Формально причина переплаты не столь важна: если она есть – этого достаточно, чтобы появилось право на возврат суммы излишне уплаченного налога. Но провести внутреннюю проверку все же стоит, чтобы для себя понять, как так вышло, устранить ошибки и больше их не допускать. Принципиально важен другой момент – точно определить сумму переплаты и установить, в каком порядке ее можно вернуть или зачесть.

При наличии сомнений в том, есть ли переплата, в какой именно сумме, можно ли ее вернуть, как и в ситуации с выявлением факта переплаты ИФНС, разумно провести сверку с налоговым органом.

Варианты и ограничения возврата суммы излишне уплаченного налога

Закон предоставляет налогоплательщикам право самим решать – вернуть переплату «живыми» деньгами или произвести зачет ее суммы в счет предстоящих платежей по соответствующему виду налога. Однако реализация этого права ограничена наличием недоимки, долга по пени и (или) штрафам за налоговые правонарушения.

Если недоимка и (или) задолженность есть, первично за счет причитающейся к возврату суммы должны быть погашены имеющиеся обязательства и долги. И только в отношении оставшейся после этого суммы, если она, конечно, осталась, налогоплательщик вправе сам решать – подать заявление о возврате или зачете. Решение о погашении за счет переплаты долга принимается налоговым органом самостоятельно, не требуя какого-либо заявления со стороны налогоплательщика. Но перед этим возможно проведение сверки по расчетам для определения и уточнения всех сумм.

Главное отличие возврата и зачета – получение денег на свой счет (возврат) или их направление в счет предстоящих платежей по налогам (зачет). Нужно учитывать, что при зачете переплату можно направить только в счет платежей по такому же налогу, по которому образовалась переплата. При возврате переплаты полученные деньги можно расходовать как угодно.

Порядок возврата (зачета) переплаты по налогам

Порядок возврата или зачета излишне уплаченной суммы налога несколько отличается в зависимости от того, кто выявил этот факт – ИФНС или налогоплательщик. Окажет влияние и наличие у налогоплательщика недоимки и (или) долгов.

Общие аспекты процедуры:

- Возврат (зачет) суммы переплаты возможен исключительно по заявлению налогоплательщика. Заявление направляется почтой (предоставляется лично) или, что более удобно, в электронном виде (через личный кабинет на сайте ФНС).

- Решение о погашении за счет суммы переплаты недоимки (долга по пени, штрафам) принимается налоговым органом самостоятельно, независимо от поступления заявления налогоплательщика.

- Сроки:

- обращение с заявлением о возврате (зачете) – 3 года с момента образования переплаты (уплаты соответствующей суммы в бюджет);

- принятие налоговым органом решения – 10 рабочих дней со дня поступления заявления или, если проводилась сверка, со дня подписания акта сверки;

- уведомление налогоплательщика о решении – 5 рабочих дней с моменты вынесения решения;

- возврат денежных средств – 1 месяц со дня поступления заявления или, если проводилась сверка, со дня подписания акта сверки.

- Если нарушен месячный срок на возврат денежных средств, у налогоплательщика появляется право на проценты за просрочку. Процент равен ставке рефинансирования (учетной ставке) Банка России, действующей в период просрочки, и начисляется за каждый просроченный день.

- Если есть недоимка (долги), целесообразно перед подачей заявления запросить в ИФНС справку по расчетам или провести сверку. Не исключено, что излишки уже направлены на погашение долгов по обязательствам.

Порядок возврата (зачета) излишне уплаченного налога в различных ситуациях

Ситуация 1. Налогоплательщик сам выявил переплату, и у него нет незакрытых обязательств

Это самый простой случай, который практически не создает проблем и споров.

Порядок действий:

- Выбираем, что лучше (удобнее, выгоднее и т.д.) – вернуть переплату «живыми» деньгами или зачесть сумму в счет предстоящих налоговых платежей.

- Готовим и подаем соответствующее (на возврат или зачет) заявление.

- Ждем в течение 10 рабочих дней решения ИФНС по заявлению.

- В случае принятия положительного решения по возврату переплаты – ждем в течение 1 месяца со дня подачи заявления перечисления денег на счет. Если этот срок будет нарушен, появляется право на проценты за просрочку.

Ситуация 2. Налогоплательщик сам выявил переплату, но на нем «висит» недоимка и (или) долг по пени и штрафам

В этой ситуации нужно понимать, что налоговый орган в любом случае направит деньги в первую очередь на погашение недоимки и долгов. Поэтому для начала нужно определиться – сразу писать заявление на возврат (зачет) или сначала провести сверку. Первый вариант можно рекомендовать, если вы способны сами сделать расчеты и по ним не будет разногласий. Второй вариант предпочтителен, если сложно определиться и хочется сразу расставить все точки над «i»: какая сумма положена вам на возврат (зачет), а какая должна уйти на погашение недоимки и (или) долгов.

Если вы подаете заявление:

- Укажите всю сумму переплаты к возврату (зачету) или распишите, какая сумма полагается вам, а какая должна быть направлена на погашение недоимки и (или) долга. Второй вариант – предпочтительный, поскольку вас не заподозрят в попытке незаконного получения возврата.

- Дождитесь в течение 10 дней решения налогового органа. Если вы указали всю сумму переплаты к возврату (зачету), налоговый орган частично откажет в требовании и примет положительное решение только в отношении суммы за вычетом сумм недоимки и (или) долга. Если вы сами сделали расчеты и указали верную сумму, налоговый орган перепроверит данные и при их подтверждении примет положительное решение.

- В случае принятия положительного решения по возврату переплаты за минусом недоимки (долгов) – ждем в течение 1 месяца со дня подачи заявления перечисления денег на счет. Если это срок будет нарушен, появляется право на проценты за просрочку.

Если вами запрошена сверка:

- Дождитесь итогов сверки.

- Если по итогам сверки установлено, что после погашения недоимки и (или) долга сохраняется переплата, подайте заявление на возврат или зачет этой суммы. В отношении суммы, которая должна быть направлена на погашение недоимки (долга), можно также написать заявление с просьбой направить денежные средства именно на «закрытие» обязательств. Но можно этого и не делать – ИФНС все сделает самостоятельно в течение 10 дней со дня подписания акта сверки.

- Дождитесь в течение 10 дней решения налогового органа по заявлению о возврате (зачете) излишне уплаченного налога.

Ситуация 3. Переплата выявлена налоговым органом

В этом случае налогоплательщику придет уведомление. В принципе, в нем будет расписано, какая сумма полагается к возврату (зачету) и что нужно предпринять для этого. В ряде случае налоговый орган прибегает к сверке расчетов. В этом случае окончательное решение принимается по итогам сверки.

При наличии недоимки (долга) в первую очередь будет произведено погашение обязательств. Каких-либо действий от налогоплательщика в этом плане не требуется. И только если какая-то сумма переплаты останется, он вправе потребовать возврат или зачет такого «остатка», подав соответствующее заявление.

Отказ в возврате переплаты

Необходимо отметить, что в НК РФ не предусмотрено конкретных оснований, по которым ИФНС может отказать в возврате или зачете переплаты по налогам. Поэтому фактическое и формальное основание только одно – нет излишне уплаченного налога и, соответственно, нет права на возврат или зачет.

Если же говорить о причинах отказов, то, как правило, налоговый орган ссылается на следующее:

- Заявленная сумма переплаты не нашла подтверждения. Например, налогоплательщик посчитал, что допустил ошибку в расчетах, в учете, в составлении декларации, но ИФНС, напротив, установила, что все было сделано верно.

- Истек срок подачи заявления. Напомним, что он считается со дня внесения (уплаты) налога, а не с момента выявления переплаты. Так бывает, что переплата выявляется очень поздно, например, только раз в 3-5 лет проводимой инвентаризации активов и обязательств.

- Заявитель хочет сделать зачет, но сумма слишком велика, учитывая прогнозируемые налоговые обязательства и период их исполнения.

Перечисленное – несколько обобщенные варианты. На практике отказы, как правило, очень индивидуальны в конкретных причинах. Именно в этом и сложность. Бывает, что просто нет прецедентов, и приходится не только идти в суд, но и проходить все стадии обжалования, вплоть до Верховного суда.

Источник: https://yuristica.ru/stati/vozvrat-izlishne-uplachennogo-naloga