Стандартный налоговый вычет на детей в 2026 году

Стандартный налоговый вычет на ребенка — это часть заработка налогоплательщика, которая не облагается 13-процентным налогом на доходы физических лиц (НДФЛ). Таким образом, уменьшается размер подоходного налога, что позволяет получать «чистую» заработную плату в большем размере. Данная льгота предоставляется на каждого ребенка обоим родителям, при этом размер не облагаемой налогом базы зависит от:

- количества детей в семье (льготы суммируются);

- порядка их рождения (выше на 3-го и последующих детей);

- наличия у детей инвалидности.

При расчете льготы по НДФЛ необходимо помнить, что общий размер налогового вычета на всех детей за год не может превышать как официальный заработок гражданина за тот же срок, так и установленную на год предельную величину дохода для вычета НДФЛ.

При выполнении условий, определяющих возможность предоставления льготы, вычет производится ежемесячно (оформляется через работодателя), либо по завершении года путем возврата излишне уплаченных налогов (при личном обращении в налоговый орган с необходимыми документами и заявлением).

Стандартный вычет можно получать одновременно с социальными, предоставляемыми на лечение и обучение детей. Другие стандартные вычеты, положенные налогоплательщику, также предоставляются одновременно с детскими.

Условия получения

Стандартный налоговый вычет предоставляется гражданам, которые имеют детей в возрасте до 18 лет (24 — при очном обучении). Уменьшение налогооблагаемой базы производится с месяца рождения (усыновления) ребенка в текущем году и продолжается до окончания того года, в котором он достигнет указанного возраста.

Например, если ребенок родился в ноябре, родители смогут получить льготу только за 2 месяца. А если ему исполняется 18 лет в январе, то льгота на НДФЛ будет предоставляться в течение всего календарного года.

Не могут оформить данную льготу лица, освобожденные от уплаты подоходного налога, в частности:

- безработные, не имеющие источников дохода, кроме государственного пособия по безработице;

- индивидуальные предприниматели, применяющие специальные налоговые режимы.

В соответствии с п. 4 ст. 218 Налогового кодекса (НК) РФ право на налоговую льготу имеют:

- родители и их супруги, а также усыновители;

- приемные родители и их супруги, попечители и опекуны.

Например, если родители находятся в разводе и при этом вступают в новый брак, то право на стандартный вычет имеют как сами родители, так и их новые муж (жена), при условии, что они принимают участие в материальном обеспечении детей.

Льгота по НДФЛ в удвоенном размере полагается единственному родителю или одному из родителей, если второй официально отказался от налоговой льготы.

Расторжение брака (даже при неуплате алиментов) не означает отсутствие второго родителя и не является основанием для назначения льготы в двойном размере.

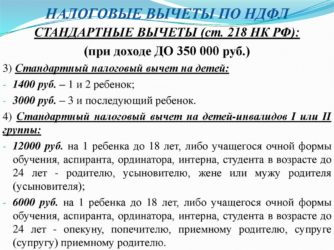

Предельная величина дохода для вычета на детей по НДФЛ в 2019 году составляет 350000 руб. Это означает, что льгота по НДФЛ на детей предоставляется до месяца, в котором официальный доход родителя (до уплаты налогов) и исчисленный нарастающим итогом с начала года, превысил данную сумму. После этого подоходный налог будет снова выплачиваться в полном объеме до конца года.

Размеры налоговых вычетов на детей в 2019 году

| 1400 | на первого и второго ребенка |

| 3000 | на третьего и последующего |

| 12000 | на ребенка-инвалида (инвалида с детства I и II групп) — родного или усыновленного |

| 6000 | на ребенка-инвалида (инвалида с детства I и II групп), находящегося под опекой (попечительством) или приемного |

Важно понимать, что величина стандартного налогового вычета — это не деньги, получаемые на руки, а часть официального дохода гражданина, с которой не взимается подоходный налог.

Если в семье воспитываются несколько детей, то стандартные вычеты суммируются. Соответственно, чем больше детей в семье, тем меньше отчисляется налогов государству. Однако общая «экономия» не может превышать полный размер НДФЛ.

Пример расчета

Чтобы рассчитать величину положенного налогоплательщику вычета, нужно выстроить очередность детей в соответствии с датами их рождения. При установлении порядка рождения учитываются все дети налогоплательщика, в том числе те, на кого налоговая льгота уже не полагается:

- не обучающиеся очно совершеннолетние;

- лица старше 24-летнего возраста;

- умершие.

Если у супругов, имеющих общего ребенка, есть также по ребенку от предыдущих браков, то общий будет считаться 3-им.

Пример

У матери К. трое детей возраста 25, 16 и 12 лет. Её зарплата составляет 20000 руб., а доход супруга — 40000 руб. К. имеет право на вычет по НДФЛ на двоих детей — второго (1400) и третьего (3000). Суммарный вычет равен 4400 руб. — данная сумма будет вычитаться из зарплаты К. перед снятием подоходного налога.

НДФЛ = (20000 руб. — 4400 руб.) × 0,13 = 2028 руб.

Таким образом, «чистая» зарплата К. составит 17972 руб. (20000 руб. — 2028 руб.). Если бы К. не оформляла вычет, то налог с ее зарплаты исчислялся бы по общему правилу и составил бы:

НДФЛ = 20000 руб. × 0,13 = 2600 руб.

На руки К. смогла бы получить только 17400 руб. (20000 руб. — 2600 руб.). Следовательно, уменьшение облагаемой налогом базы позволяет К. получать зарплату на 572 руб. больше, чем без применения вычета.

Аналогичным образом вычисляется льгота для супруга, исходя из его месячного дохода. Льгота на НДФЛ предоставляется до месяца, пока суммарный годовой доход сотрудника не достигнет 350000 руб. Поэтому для К. вычет будет производиться ежемесячно в течение всего года, а для её супруга — в течение 8 месяцев, с января по август включительно (в сентябре сумма его дохода за год превысит установленный лимит: 350000 / 40000 = 8,75).

Как оформить налоговый вычет на ребенка

Льготу по НДФЛ можно оформить двумя способами:

- через работодателя;

- в налоговой службе по месту жительства.

Чтобы оформить налоговый вычет на детей по месту трудоустройства необходимо:

- Написать заявление на получение налоговой льготы на имя работодателя.

- Предоставить копии документов, подтверждающих право на получение вычета.

В случае, если налогоплательщик занят одновременно у нескольких работодателей, вычет по НДФЛ предоставляется только по одному из мест трудоустройства — на выбор сотрудника.

Если стандартные вычеты на детей не предоставлялись работодателем в течение года или были рассчитаны в меньшем размере, то налогоплательщик может их получить по окончании года при подаче декларации о доходах в налоговый орган по месту жительства. Для этого гражданину необходимо:

-

Заполнить налоговую декларацию по форме 3-НДФЛ.

-

Взять справку по форме 2-НДФЛ в бухгалтерии по месту работы о размерах налогов, начисленных (удержанных) за год.

- Подготовить копии документов, которые подтверждают право на налоговую льготу.

- Подать в налоговый орган по месту жительства заявление на предоставление вычета, налоговую декларацию и остальные необходимые документы.

Если в налоговой декларации рассчитана сумма налога к возврату, то в налоговую службу следует подать заявление на возврат налога (его можно подать сразу с декларацией или по окончании налоговой проверки).

В соответствии с п. 6 ст. 78 и п. 2 ст. 88 НК излишне уплаченный налог подлежит возврату в течение месяца с момента предоставления в налоговую службу заявления, но не ранее окончания камеральной проверки.

При подаче копий документов, подтверждающих право налогоплательщика на вычет, при себе необходимо иметь их оригиналы для проверки работодателем или налоговым инспектором.

Источник: http://detskie-posobiya.molodaja-semja.ru/nalogovyj-vychet/standartnyj/

Как рассчитать налоговый вычет на детей по НДФЛ

Для многих слово «вычет» ассоциируется с понятием «изъятие». Налоги и их вычеты относятся к бухгалтерским терминам. Именно бухгалтерам необходимо осуществлять расчет всех начисляемых на заработную плату выплат.

Но в отличие от других вычетов, налоговый, рассчитываемый на детей, наоборот, призван уменьшить облагаемый налогами доход путем уменьшения суммы, изымаемой в виде налога на заработную плату.

Стандартным налоговым вычетом (далее по статье — НВ) на детей (ребенка) является сумма заработка, из которого не удерживается НДФЛ в размере 13%. Благодаря этой льготе налоговая база уменьшается, что приводит к увеличению чистого ежемесячного дохода, получаемого родителем. С рождением ребенка каждый гражданин может получать больше, чем до его появления.

Если родитель не работает, соответственно, он не платит НДФЛ, ему не будет рассчитываться НВ. Независимо от того, сколько детей в семье, данная льгота положена на каждого ребенка обеим родителям. Но при этом ее размер будет прямо зависеть от того, сколько малышей находится в семье на воспитании. Чем их больше, тем выше не облагаемая налогом сумма.

Правом получения НВ обладают не только биологические родители малыша, но и люди, официально оформленные приемными родителями, опекунами, попечителями или усыновителями. Льгота рассчитывается не только для работающей матери, как многие думают, она положена обоим родителям. При определенных условиях получают налоговую льготу дедушки и бабушки, если они оформлены опекунами над ребенком.

Детские вычеты по НДФЛ рассчитываются на каждого отдельного ребенка до достижения ими 18 лет. Также он может быть начислен детям до 24 лет при условии обучения на дневной форме, в интернатуре, аспирантуре. Его получают родители, дети которых являются студентами, курсантами, ординаторами. Родители или опекуны, имеющие ребенка с ограниченными возможностями, владеют правом на стандартную налоговую льготу не зависимо от его возраста.

Правом получения стандартных налоговых вычетов (далее — СНВ) могут пользоваться сотрудники-резиденты предприятий и организаций, имеющие детей и получающие доход со ставкой налога 13% (не считая дивидендов). Эти вычеты имеют ограничения по размеру получаемых доходов, из которых можно их осуществлять.

Налоговая база напрямую зависит от применения НВ, начисляемых на доходы физлиц. Поэтому важно знать, какой предельный размер доходов должен иметь родитель, чтобы получить право на стандартный вычет.

В 2018 году доход получателя данной льготы не должен превышать 350 000 рублей. Он подсчитывается с начала года в виде нарастающего итога. Если родитель имел доходы, которые небыли частично освобождены от НДФЛ, предельная величина включает в себя только налогооблагаемую часть.

Размер стандартных выплат:

- 1400 руб. – на 1-го, 2-го ребенка.

- 3000 руб. – на 3-го и следующих детей.

- 6000 руб. – на несовершеннолетнего ребенка или обучающегося очно в аспирантуре, ординатуре, интернатуре, студента до достижения им 24 лет, а также на детей, имеющих инвалидность I-II групп. Получатели НВ – приемные родители, попечители, опекуны.

- 12 000 руб. – на несовершеннолетнего ребенка-инвалида, студента, обучающегося очно (интерн, курсант, ординатор, аспирант). Получатели – родители, усыновители.

Если в семье кроме ребенка, являющегося инвалидом, есть другие дети, величина СНВ определяется как сумма вычета, установленного на ребенка-инвалида, и вычета, установленного в соответствии с очередностью рождения детей. Вычеты должны начисляться родителям независимо от количества выплат, полученных за месяц.

Если родители ребенка разведены и вступают в новый брак, их новые супруги получают право на льготу по НДФЛ. При выплате отцом алиментов, высчитываемых из зарплаты, она считается совместной собственностью созданной семьи. Поэтому жена получает такое же право на оформление вычета. В случае, когда ребенок остался жить с матерью после официально оформленного развода, вновь вышедшей замуж, новый муж получает аналогичное право на НВ.

Практика показывает, что льготу по НДФЛ одновременно на одного ребенка могут получать 4 человека.

Примеры расчётов СНВ на детей

Если у родителей один ребенок, расчет выплат будет осуществляться по следующему принципу. Например, в августе работнику была начислена заработная плата и отпускные. Августовский вычет, который ему положен, составляет 1400 рублей. Он вычисляется из всех доходов, полученных за этот месяц.

Нужно знать, что некоторые налогоплательщики имеют право на двойной вычет. Он может быть получен единственным родителем ребенка или одним из родителей в случае письменного отказа от НВ второго родителя.

Читайте так же: Как получить налоговый вычет на ребёнка?

При вступлении единственного родителя в брак, право получения двойного вычета он утрачивает. При разводе такое право будет возобновлено.

Во время подсчета количества детей будет учтен каждый ребенок, не зависимо от того, старше он предельного для получения начисления возраста или нет.

К примеру, если в семье есть двое общих детей 6 и 8 лет, но муж имеет своего 25-ти летнего ребенка от первого брака, начисление льготы будет осуществляться следующим образом. Жена получит 2800 рублей (из расчета по 1400 руб. на 1-го и 2-го ребенка), муж – 4400 рублей (за второго и третьего ребенка).

Если в семье первый ребенок имеет возраст 27 лет, второй умер, а третий – усыновленный, в возрасте 13 лет, НВ будет осуществляться на младшего, как на 3-го ребенка в семье. Его размер будет составлять 3000 рублей.

Во время определения суммы вычета должны учитываться все дети, которые появились на свет, а также принятые на воспитание в семью.

Еще один пример расчета НВ на детей. Степанов, Ильин и Семенов работают на одном предприятии, размер их окладов составляет по 24 000 рублей. У Степанова двое детей, один из них является ему родным, второй — приемный.

У Ильина новая семья – второй брак, в котором есть один ребенок, являющийся третьим для Ильина. В предыдущем браке он оставил двое детей. У его новой жены этот ребенок первый. Супруга Ильина написала заявление об отказе в получении НВ в пользу мужа. У Семенова есть 19-ти летний сын, являющийся инвалидом III группы, на заочной форме обучения.

Каждый из этих работников предоставил в бухгалтерию своего предприятия все необходимые документы. Их доходы не превышают установленного предела в 350 000 рублей.

Для этих сотрудников расчет НВ на детей будет осуществляться следующим образом.

Степанов. Начисление зарплаты за месяц:

24 000 — 2800 (на 2 детей по 1400 руб.) = 21 200 руб. (размер налоговой базы, из которой вычисляется НДФЛ)

НДФЛ составит:

21 200 * 13% = 2756 руб.

На руки Степанов получит:

24 000 — 2756 = 21 244 руб.

Ильин. Начисление зарплаты:

24 000 — 4400 (3000 составляют его вычеты + 1400 его жены) = 19 600 руб. (сумма налоговой базы НДФЛ)

Сумма налога НДФЛ:

19 600 * 13% = 2548 руб.

К выплате:

24 000 — 2548 = 21 452 руб.

Семенов. Начислено:

24 000 руб. — 0 (ребенок является инвалидом III группы, заочник) = 24 000 руб. – база для исчисления налога НДФЛ

Сумма НДФЛ:

Читайте так же: Справка 2-НДФЛ – как правильно заполнить?

НДФЛ = 24 000 * 13% = 3120 руб.

Выплачиваемая заработная плата за месяц составит 20 880 рублей.

Порядок получения

СНВ на детей оформляется подачей соответствующего заявления работодателю. К нему необходимо приложить пакет документов (копии), подтверждающих право получения такой льготы. Соответственно, для оформления вычетов на 1-го, 2-го ребенка (по 1400 руб.), 3-го и каждого следующего (по 3000 руб.) необходимо предоставить:

- копию свидетельств о рождении всех детей;

- документы, свидетельствующие об обучении, если дети до 24 лет учатся на очном отделении.

Для получения вычета в размере 6000 рублей на ребенка-инвалида, если получателями льготы являются его попечители, приемные родители или опекуны:

- предоставляются копии документов о рождении;

- документ-подтверждение назначения заявителя попечителем или опекуном.

Если получателями льготы являются родители ребенка-инвалида или усыновители, для получения НВ в сумме 12 000 руб. необходимо:

- предоставить копии свидетельств о рождении всех детей;

- предъявить удостоверение или другой документ, подтверждающий инвалидность ребенка;

- справку о прохождении очного обучения ребенка-инвалида до 24 лет.

Получение двойного вычета на детей НВ, рассчитанного в двойном размере, возможно в случае письменного отказа второго родителя от положенной ему льготы. Отказывающийся от вычета по НДФЛ родитель должен предоставить подтверждение наличия дохода, облагаемого налогом в размере 13%. Он не должен быть выше установленного на 2018 год лимита – 350 000 рублей.

Право получения двойного НВ предоставляется второму родителю, опекуну, усыновителю. Необходимо написать заявление работодателю о предоставлении СНВ и подать:

- копию документа о рождении ребенка;

- справку из органов ЗАГСа (форма №25), если была внесена запись об отце со слов матери;

- заявление с отказом от СНВ в пользу второго родителя (заявление может быть подано по месту работы одного из родителей);

- документ, подтверждающий что родитель, подающий заявление на данную льготу, не находится в браке.

Для правильного определения размера НВ нужно определить очередность детей в соответствии с их датами рождения. Старший ребенок должен быть первым, при этом не важно, положен на этого ребенка вычет или нет.

Получение через ИФНС

Если НВ не предоставлялись или не были получены в положенном размере, есть возможность получить их по завершению года, обратившись в ИФНС. При обращении в этот орган плательщиком налога:

- заполняется декларация 3-НДФЛ;

- предоставляется справка с места работы 2-НДФЛ;

- подается заявление с просьбой о получении НВ;

- подаются копии документов, подтверждающих право на НВ.

Документы предоставляются в ИФНС по месту проживания. В течение трех месяцев после подачи документов они проверяются. После окончания проверки на протяжении 10 дней налоговая служба направляет письменное уведомление плательщику налогов. В нем сообщаются результаты проведенной проверки с отказом или подтверждением права на НВ.

Получив уведомление, налогоплательщик должен посетить ИФНС, чтобы подать заявление о возврате НДФЛ. Деньги будут перечисляться на протяжении одного месяца с момента подачи заявления.

Период и сроки предоставления

Работнику должен предоставляться налоговый вычет в начале налогового периода, но не раньше, чем он получит право на данную льготу. Если работник заявляет о праве на предоставление вычета впервые, работодатель должен начать делать вычеты со времени рождения ребенка, его усыновления или установления опекунства (попечительства).

Предоставление вычета осуществляется:

- до достижения ребенком 18 лет при условии, что он не обучается в ВУЗе на очной форме;

- до достижения 24 лет учащемуся очно аспиранту, студенту, ординатору, курсанту.

Причины для прекращения предоставления

Причины для прекращения предоставления НВ:

- если доход получателя НВ превысил 35 000 рублей с начала года, вычет должен быть прекращен до окончания налогового периода;

- ребенок достиг 18 лет, но не поступил на обучение на очном отделении;

- в случае смерти ребенка;

- ребенок закончил учебу, но ему еще нет 24 лет.

Если ребенок продолжает учиться на очном отделении, но ему уже есть 24 года, выплаты будут прекращены.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/nalogi/obshaya-sistema/ndfl/nalogovyj-vychet-na-detej.html

Налоговые вычеты для физических лиц

При исчислении налога на доходы физических лиц каждый налогоплательщик имеет право на предусмотренные законом налоговые вычеты. Эта возможность распространяется на доходы, облагаемые по ставке 13%.

Другими словами, плательщик может сэкономить на налогах до 13% от максимальной величины применяемого вычета. При этом право на имущественные, стандартные и социальные налоговые вычеты имеют только резиденты Российской Федерации.

Для расчёта максимальной суммы налогового вычета по всем видам расходов мы рекомендуем использовать калькулятор возврата НДФЛ на этой странице.

Стандартные налоговые вычеты

Стандартные налоговые вычеты предоставляются работающим гражданам их непосредственными работодателями — налоговыми агентами по письменному заявлению.

Наиболее широко применяется вычет на ребенка или детей налогоплательщика:

- На первых двух детей — 1400 рублей.

- На третьего и каждого следующего ребенка — по 3000 рублей.

- На детей-инвалидов до 18 лет, студентов-инвалидов 1 и 2 групп очной формы обучения до 24 лет — по 12000 р. родителям и усыновителям (6000 рублей — попечителям и опекунам).

Если у супружеской пары кроме общего ребенка есть дети от прошлых браков, то совместный ребенок будет считаться третьим или следующим по порядку. По желанию один из родителей может отказаться от получения налогового вычета в пользу другого, оформив заявление об отказе.

Налоговый вычет на детей применяется с начала года и до месяца, в котором полученный доход превысит 350000 рублей.

Кроме этого, стандартные налоговые вычеты предоставляются:

- Инвалидам Второй мировой войны, чернобыльцам, инвалидам-военнослужащим — по 3000 рублей.

- Героям России и Советского Союза, инвалидам с детства, участником Второй мировой войны, инвалидам 1 и 2 групп — 500 рублей.

Полный перечень физических лиц, имеющих право на получение стандартных вычетов, указан в статье 218 НК РФ.

Гражданам, претендующим на более чем один налоговый вычет, предоставляется максимальный из них. Это правило не касается стандартных вычетов на детей, они применяются независимо от наличия других налоговых вычетов.

Социальные вычеты по НДФЛ

Российскими законами предусмотрено 5 категорий социальных налоговых вычетов:

- На благотворительность.

- На обучение – собственное, или ближайших родственников (например, детей, братьев или сестер).

- На лечение и медицинские препараты.

- На добровольное пенсионное страхование, негосударственное пенсионное обеспечение и добровольное страхование жизни.

- На накопительную часть пенсии.

Чтобы получить социальный налоговый вычет нужно по истечении года подать декларацию в территориальную налоговую инспекцию, приложив к ней копии документов, подтверждающие указанные расходы.

При необходимости можно получить вычет и в текущем году (за исключением затрат на благотворительность). Для этого нужно собрать подтверждающие документы и обратиться с заявлением к своему работодателю.

Что касается пенсионного страхования в НПФ, то вычеты по таким расходам применяются только в случае предыдущего удержания соответствующих взносов из зарплаты налогоплательщика.

Совокупный размер социальных налоговых вычетов не может превышать 120000 руб. в течение налогового периода (без учета расходов на дорогостоящее лечение и обучение детей налогоплательщика).

Имущественные вычеты

Сделки купли-продажи, облагаемые подоходным налогом, и некоторые другие операции с недвижимостью позволяют применить имущественный налоговый вычет. К ним относятся:

- Покупка жилой недвижимости.

- Строительство жилья, включая приобретение земли под застройку.

- Продажа имущества.

- Выкуп имущества у налогоплательщика для муниципальных и государственных нужд.

Вычет при покупке жилья

Существует 3 вида расходов, позволяющих применить имущественный налоговый вычет:

- Приобретение объектов жилой недвижимости в РФ, а также новое строительство жилья и покупка земельных участков под него. Максимальная сумма вычета — 260 000 рублей (13% от 2 000 000).

- Погашение процентов по договорам кредитования, заключенных с целью строительства или покупки готового жилья на российской территории. Сумма вычета — до 390 000 рублей (13% от 3 000 000).

- Погашение процентов по договорам рефинансирования ранее взятых кредитов и займов, направленных на приобретение и строительство жилой недвижимости в РФ. Максимальная сумма — 390 000 рублей.

Имущественный вычет на покупку жилья не распространяется на случаи:

- оплаты расходов за счет работодателя и прочих лиц, из государственного бюджета или средств материнского капитала;

- сделок купли-продажи между супругами, родственниками и прочими взаимозависимыми лицами.

В статье «Налоговый вычет при покупке жилья» вы найдёте более подробную информацию о данном виде налогового вычета.

Вычет при продаже имущества

Если налогоплательщик владел имуществом меньше установленного законом минимального срока (3-5 лет), при продаже он обязан декларировать свои доходы и уплачивать подоходный налог.

Вместе с этим продавец получает право на имущественный налоговый вычет в размере:

- 130 000 рублей (13% от 1 000 000) — при продаже квартир, комнат, жилых домов, садовых домиков, дач и земельных участков.

- 32 500 рублей (13% от 250 000) — при реализации нежилых помещений, гаражей, автомобилей и прочего имущества.

Налоговый вычет можно применять сразу к нескольким объектам, проданным в течение налогового периода, однако его совокупная величина не должна превышать указанных сумм. Остаток вычета, неиспользованный в текущем налоговом периоде, можно перенести на следующий год.

Вычет предоставляется налоговой инспекцией на основании заявления после принятия декларации и подтверждающих документов.

Профессиональные налоговые вычеты

Предусмотрены для предпринимателей, адвокатов и нотариусов, практикующих в частном порядке, а также других категорий самозанятого населения. Профессиональные вычеты позволяют уменьшить налоговую базу на сумму подтвержденных расходов, а в некоторых случаях и вовсе без их учета, просто вычитая 20% из суммы дохода.

Профессиональные вычеты распространяются на доходы:

- индивидуальных предпринимателей;

- нотариусов и адвокатов, занятых частной практикой;

- от оказания услуг и выполнения работ в гражданско-правовом порядке;

- в виде гонораров и авторских вознаграждений, полученных за создание произведений искусства, открытия и изобретения.

Как получить профессиональный вычет?

Для этого нужно подать заявление источнику выплаты дохода, если он является вашим работодателем, а значит и налоговым агентом.

При отсутствии налогового агента профессиональные вычеты применяются в момент подачи налоговой декларации. В этом случае к форме 3-НДФЛ прикладываются подтверждающие расходы документы.

Открытие индивидуального инвестиционного счета

Физические лица резиденты РФ, открывшие индивидуальный инвестиционный счет (ИИС) и вносившие на него деньги, также получают право на получение налогового вычета. Для реализации этого права они должны подтвердить открытие счета (договор ИИС) и зачисление на него денежных средств.

Основные ограничения на получение вычета по ИИС:

- Максимальная сумма вычета – не более 52 000 рублей (13% от 400 000).

- Одно физическое лицо может иметь не более одного ИИС, при этом договор на ведение инвестиционного счета должен быть подписан на срок не менее трех лет.

- Вычет можно получить по декларации за 2015 год и более поздние периоды.

Получать вычет по ИИС можно как по взносам (ежегодно), так и по прибыли (при расторжении или продлении договора, но не ранее трех лет с момента его заключения).

В случае расторжение договора на ведение ИИС до истечения трехлетнего срока с момента его заключения, налогоплательщик, получивший вычет по взносам, обязан возместить государству сумму вычета с пеней за нарушение этого условия.

Операции на финансовых рынках

Физические лица, совершающие сделки с ценными бумагами и финансовыми инструментами срочного рынка, могут переносить убытки текущего налогового периода на следующие. Таким образом, отрицательный финансовый результат текущего года можно будет учесть при расчете налога по итогам следующих 10 лет. При непрерывных убытках в течение двух или нескольких лет отрицательный результат переносится в порядке очереди от более раннего к более позднему.

Учет убытков в текущем году или их перенос на следующие периоды отражается в налоговой декларации. Поэтому документы, подтверждающие расходы, необходимо хранить в течение всего срока, требуемого для применения налогового вычета.

Как получить налоговый вычет от государства

Налоговый вычет можно получать двумя способами:

- Через работодателя – ежемесячно частями в счёт подоходного налога;

- Из бюджета – получение всей суммы сразу, либо (при превышении лимита) с переносом части суммы на следующий год.

В первом случае Вы берёте в налоговой инспекции Уведомление о подтверждении права на имущественный вычет, а все остальное делает Ваш работодатель.

Во втором случае Вам придётся:

- Собрать документы, подтверждающие расходы, дающие право на получение налогового вычета;

- Получить по месту работы справку формы 2-НДФЛ о начисленных и уплаченных налогах;

- Заполнить налоговую декларацию по форме 3-НДФЛ;

- Все перечисленные документы подать в налоговую инспекцию.

При принятии положительного решения органами ФНС, в течение четырех месяцев налоговый вычет перечислят на Ваш расчетный счет в банке.

Самый простой способ получения налоговых вычетов – это воспользоваться услугами специального онлайн-сервиса. При этом за очень скромную плату Вы получите личного консультанта и правильно заполненную налоговую декларацию 3-НДФЛ, а её подачу в ФНС при желании также можно доверить сервису.

: как и за что можно вернуть свой НДФЛ

Источник: https://PoiskNalogov.ru/nalogovyj-vychet.html

Как рассчитать стандартный налоговый вычет на детей в 2026 году

В этом материале мы расскажем нашим читателям, как рассчитать ориентировочный налоговый вычет, предоставляемый на детей. Приведем примерные расчеты, для того чтоб разъяснить порядок назначения. Также подскажем как вести себя в ситуации, когда выплату вам просрочили или назначили не в полном объеме.

Материал будет интересен всем работающим гражданам с детьми. Если вы имеете основания для такого рода «поддержки», то выясните, сколько и когда вы можете получить. Понимание своих прав поможет вам несколько улучшить материальное положение. Изначально разберем основные нюансы расчёта, а если у вас останутся вопросы их можно будет задать дежурному юристу в онлайн режиме.

На заметку! Налоговые и другие виды послаблений на детей гарантируются не только родным родителям, но и усыновителям, опекунам и попечителям.

Стандартный налоговый вычет как его подтвердить в 2026 году

Сразу стоит определить, что вычет на ребенка — разновидность налогового послабления для работающих лиц. Назначается на лиц моложе 18 лет. Это своего рода поддержка, которую родители получают за неработающих детей. От стандартного вычета, рассматриваемая нами компенсация отличается порядком выплаты и особенностями назначения.

Как назначается

По стандарту вычет может быть предоставлен в виде компенсации из ранее уплаченных НДФЛ налогов и в качестве прибавки к ЗП из не высчитанного тарифа. На детей возврат должен производиться только через работодателя, значит, предусмотрен второй вариант начисления.

Лицо подает заявление работодателю, и при наличии подтверждения из ФСН с него не будут изымать НДФЛ из зарплаты. Что позволит увеличить сумму «чистых» начислений. Насколько увеличиться сумма к оплате, попробуем разобраться. Для удобства читателей разработаны специальные калькуляторы, которые помогают производить расчёт автоматически.

Кому назначается

Так как выплата обеспечивается НДФЛ платежами, которая уже уплачена за сотрудника и только подлежит отчислению, то получать послабление вправе только работающие по официальному трудовому договору лица. Назначается оно только несовершеннолетним отпрыскам и студентам очной формы до 24 лет.

Внимание! Подтверждением права на возврат служит детское свидетельство о рождении, а для учащихся справка из ВУЗА.

Как должны считаться детские вычеты

Считается налоговый вычет на каждого ребенка. В отношении первых двух чад устанавливается один лимит, на третьего и последующих деток применяется повышенная сумма. В некоторых случаях задействуется двойной тариф. Сумма вычета сокращает размер налогооблагаемой базы.

Вычетной лимит – не сумма к оплате, а лимит ЗП который попадет под освобождение от НДФЛ. 13% от указанной ставки могли бы уйти в качестве налога в бюджет, а при подаче соответствующего заявления возвращаются гражданину с несовершеннолетними детьми.

Вычетные лимиты

В зависимости от ситуации меняются используемые для начисления тарифы. Рассмотрим лимиты:

- 1400 рублей на 1, 2 отпрыска;

- 3000 рублей на 3-го и последующих деток;

- 6000 рублей для опекуна, приемного родителя обеспечивающего заботой инвалида;

- 12 000 – тариф для учащихся в ВУЗЕ на стационаре и инвалидов до 23 лет.

На заметку! Дети от первых браков также учитывают при расчёте послабления. Если у каждого из супругов есть по одному отпрыску с бывшими половинками, то их совместный ребенок будет считаться третьим. На него будет действовать ставка 3000 рублей.

Есть еще одна категория лимита, имеющего отношение к итоговой сумме. Это зарплатный лимит родителя. В год на каждого работающего гражданина выделяется 350 000. И это не общая сумма вычета, а размер дохода. Когда суммарный заработок превысит соответствующий порог, прекращается назначение льготы.

Пример: Толкачева О. Н. получает ЗП 60 000 рублей. Следовательно, прибавка в виде ставки подоходного налога будет насчитываться неполных полгода.

Двойной вычет

Двойную ставку может получать претендент в оговоренных законом случаях. Назначат ее, если:

- второго родителя нет (мать-одиночка);

- один из супругов пишет отказ в пользу второго представителя.

Не может написать отказ лицо, не имеющее основание на возврат. Это безработные и матери в декрете, инвалиды и пенсионеры. В остальных случаях по месту работ нужно подать отказ от второго супруга и его справку о доходах.

Что касается родителя одиночки, то им не может выступать один из родителей после развода. Предка не должно быть изначально, информации о нем нет в детском свидетельстве. Берется для подтверждения соответствующая справка из ЗАГСА.

Внимание! Двойной вычет не предполагает суммирование зарплатного порога, только лимиты на каждого ребенка.

Калькулятор для расчёта вычета

При наличии ребенка можете претендовать на льготу. Если не хотите использовать обычную схему начисления, применяйте автоматический расчет по калькулятору. Кнопку «Рассчитать» нажать следует после заполнения таких данных:

- средние показатели ЗП в месяц;

- общее количество детей (в том числе и совершеннолетних);

- возраст первого ребенка;

- отметка о принадлежности отпрыска к студентам, инвалидам;

- является ли работник родителем или опекуном;

- определение являетесь ли вы единственным опекуном.

Важно! Взрослый ребенок, вычет на которого не учитывается, участвует в общей схеме расчёта. Предположим в семье есть старший работающий сын и еще двое деток до 18 лет. В этом случае на двух малолетних претендентов будет идти как за второго и третьего. Суммарная вычетная сумма составит 1400 + 3000 = 4400 рубля.

Как детские вычеты рассчитывают без калькулятора

Некоторым посетителям портала будет интересно понять, как рассчитывается в принципе налоговый возврат на ребенка, без применения калькулятора. Формула тут несложная:

ЗП — ((ЗП — НВ) * 13%) = сумма ЗП с учетом льготы.

Где:

- ЗП — заработная плата;

- НВ — налоговый вычет;

- 13% — ставка.

Для наглядности разберем ее на примере.

Ситуация первая: Ольжанский О.П. имеет двоих маленьких деток. В месяц ему начисляют 32 000 рублей. Итак, сколько же он сможет сэкономить, подавая заявление на льготу:

- Общая сумма вычета: 1400 + 1400 = 2800 рублей.

- Размер ее, с учетом послабления, с которого будут взыскания 13%: 32 000 — 2800 = 29 200 рублей.

- Сумма взыскания: (29200 / 100) * 13% = 3796 рублей.

- Лимит к оплате: 32000 — 3796 = 28204 рубля.

Теперь посмотрим, сколько будет получать Ольжанский, без учета скидки. Это будет 32 000 * 13% = 4160 рублей. В итоге экономится 364 рубля.

Как получить в 2019 году вычетной тариф

Скачать образец заявления работодателю о предоставлении стандартного налогового вычета по НДФЛ в формате word

Скачать образец заявления работодателю о предоставлении стандартного налогового вычета по НДФЛ в двойном размере в формате word

В этом разделе разберемся, как же получить назначение рассчитанного детского возврата. Используем стандартную процедуру через работодателя. Порядок действий:

- Написание заявления.

- Подготовка копий бланков, подтверждающих основание:

- о рождении свидетельства;

- об усыновлении свидетельства;

- опекунский договор.

- Подготовка бумаг, подтверждающих право на двойной тариф:

- отказное заявление второго супруга + его справка о доходах;

- справка из ЗАГС об отсутствии второго родителя.

- Назначение «доплаты» в первую же ЗП.

Важно! Выплата не может последовать ранее момента получения основания.

Как быть если назначений в течение года не было, они занижены?

В случае, когда право на послабление не было реализовано, либо работодатель занизил сумму назначения, нужно действовать через налоговую службу. В этом случае предусмотрен стандартный порядок – подача 3-НДФЛ декларации. Заполнить ее нужно до 30 апреля года следующего за отчетным периодом.

К примеру, весь 2018 год, сотрудник не оформлял послабление, но имел на него основание. Значит, что он может обратиться в 2019 году в ФНС для перерасчета. Всю сумму, в пределах лимита ему вернут на карточный счет. Срок для зачисления 1 месяц, но наступает он не ранее окончания камеральной проверки (ее максимальный срок 3 месяца).

Какая ставка для многодетных родителей

Итак, учитывая установленные законом лимиты, можем обозначить, сколько же будет назначено послабления многодетным представителям. Рассмотрим размеры вычетов:

- на троих чад – 5800 рублей (1400 + 1400 + 3000);

- на четверых малышей – 8800 (1400 * 2 + 3000 * 2);

- на пятерых несовершеннолетних – 11800 (1400 * 2 + 3 * 3000).

С появлением каждого последующего ребенка сумма возрастает на 3 000. Основанием стает рождение, усыновление, принятие младенца на опеку. Главное, чтоб обстоятельство имело подтверждение (договор опекунства, постановление об усыновлении).

Нажимая на кнопку, вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой обработки персональных данных.

Источник: https://SocLgoty.ru/nalogi/kak-rasschitat-nalogovyj-vychet-na-detej.html