Беспроцентный займ от учредителя: какие налоговые последствия грозят компании в 2018-2026 году

Бизнес требует постоянного развития. Но что делать, если вам нужно инвестировать средства в собственное дело, а вносить их в уставный капитал ООО желания нет? Можно прокредитовать свою компанию без процентов и возврата средств. Что такое беспроцентный займ учредителя? Как его оформить и какие налоговые последствия грозят компании? Об этом читайте в статье.

Выдаем кредит собственной компании

Можно или нельзя выдать кредит собственной компании? Давайте разберемся в тонкостях вопроса.

Если в фирме возникла ситуация, когда срочно нужны деньги, но операционная деятельность нужной суммы не дает, то перед руководством встает вопрос: где взять деньги?

Можно пойти в банк и оформить кредит, но для этого нужно время, залог и, конечно же, кредитное учреждение нужно отблагодарить за займ вовремя уплаченными процентами. Причем последние в нашей стране весьма высоки. Поэтому часто основатели ООО находят иной выход и вносят собственные деньги на счет организации. Но нельзя просто взять и положить деньги на счет юридического лица, нужно всё грамотно оформить, чтобы не выплачивать штрафы и налоги.

Оформляем займ по закону

Законодательство России не ставит никаких преград тем предпринимателям, которые дают кредит собственной компании. Об этом говорится в параграфе 1 главы 42 Гражданского кодекса (ГК).

Причем основателем ООО может выступать как физическое, так и юридическое лицо.

В чем плюсы кредита от учредителя?

- оперативное внесение необходимых средств на решение даже срочных вопросов;

- со стороны ООО не нужен залог или созаемщик;

- может оформляться без выплаты процентов на законных основаниях;

- ООО может не отдавать долг, если кредитор его официально простил, то есть прекратил обязательства должника в одностороннем порядке.

Учитывая эти преимущества, многие предприниматели делают выбор в пользу самостоятельного кредитования своей организации. А значит, вступают в отношения заимодавец — заемщик, которые нужно оформить документально.

Как правильно составить договор займа?

Акт передачи денег ООО, условия предоставления суммы, срок и прочие нюансы фиксируются в договоре займа.

Он берется стандартной формы, которая регулируется Гражданским кодексом. В нем должны быть учтены следующие моменты:

- реквизиты заемщика и заимодавца

- сумма и валюта или нематериальные ценности, если таковые выступают в качестве позаимствованных средств

- цель или обоснование беспроцентного займа от учредителя, если вы хотите внести средства на решение конкретных вопросов, и порядок контроля за использованием одолженной суммы

- наличие процентной ставки или ее отсутствие, а также срок и условия возврата кредита

- штрафные санкции за нарушение пунктов соглашения

- что делать, если возникли спорные моменты или обстоятельства непреодолимой силы

Если вы не укажите перечисленные моменты в договоре, то он будет недействительным, а значит, и передача средств ООО станет незаконной.

Скачать образец договора о беспроцентном займе от учредителя можно здесь.

Нематериальные средства в кредит

Одолжить предприятию можно не только деньги, но и имущество как движимое, так и не движимое. В этом случае в документе, регулирующем заемные отношения сторон, нужно указать полный перечень передаваемых вещей и их стоимость. Что в этом случае должен возвратить заемщик?

Похожую вещь, а для того чтобы это условие было выполнено, в документации указывается не четкое наименование, а общее. Например, строительные материалы, пищевое оборудование, производственные станки и так далее.

Но этот вариант встречается редко. Чаще учредители вносят именно денежные средства, которые нужно правильно передать на баланс ООО.

Передача денег от заимодавца ООО

После подписания документов, учредитель перечисляет указанную сумму на расчетный счет организации. Платежное поручение об этом переводе подкрепляется к документации и становится частью договора.

https://www.youtube.com/watch?v=jRMrooi3Z0U

Если речь идет не о денежных средствах, а об имуществе, то заимодавец передает заемщику материальные ценности единой классификации на основе акта приема-передачи, который содержит в себе перечисление имущества согласно договоренности. Акт составляется в двух экземплярах, подписывается сторонами и прикрепляется к обеим договорам.

Далее на основе документации бухгалтерия оформляет займ.

Беспроцентный займ от учредителя: проводки в бухгалтерском учете

В бухгалтерии полученные кредитные средства будут оформляться на основе двух документов:

- подписанного сторонами соглашения

- платежного поручения о приходе указанной суммы.

Если речь идет о займе имуществом, то вторым документом станет акт приема- передачи материальных ценностей.

Не важно, какой займ: беспроцентный или процентный, возвратный или безвозмездный. Сам факт этой операции в любом случае должен быть отражен в учете предприятия. Разница в счетах для бухгалтерских проводок будет только в сроке договорных обязательств.

Порядок оформления этой отчетности регламентируется письмом Минфина 94н от 31 октября 2000 года.

Важно! Заемщик имеет право выплату процентов по договору включать в расходы на УСН, либо этими цифрами уменьшать платежи по налогу на прибыль.

Займ с процентной ставкой

Является ли кредит под процент от собственника ООО налоговым прецедентом? Конечно, ведь заимодавец получает доход, часть которого обязан заплатить государству. Если учредитель выступает как физическое лицо, то он должен будет заплатить 13%. При этом не физлицо будет платить эти средства, а организация-заемщик будет удерживать налог из вознаграждения заимодавца. В том случае, если занимает организация-учредитель, то она должна заплатить налог на прибыль, размер которого будет зависеть от системы налогообложения компании.

Источник: https://www.business.ru/article/1026-besprotsentnyy-zaym-ot-uchreditelya-kakie-nalogovye-posledstviya-grozyat-kompanii-v-2018-godu

Безвозмездный займ от учредителя как оформить

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Безвозмездный займ от учредителя как оформить». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Предоставляться беспроцентный займ может на краткосрочной или долгосрочной основе или без указания срока возврата.

Собственник организации имеет право отправить денежные средства на любые цели, и в этом случае займ будет иметь целевое обеспечение. В таких ситуациях соглашение о займе должно также содержать пункт о порядке контроля использования одолженных средств.

При невыполнении заемщиком условий по целевому назначению, у заимодавца есть право на требование возврата средств ранее определенного срока. Также он может применить определенные санкции, согласно оформленному договору.

Особенности получения от иностранца

Если компания предоставила беспроцентный займ сотруднику, у него появляется материальная выгода от экономии на процентах. С этой материальной выгоды компания должна удержать НДФЛ. C 1 января 2016 года поменялись правила расчета налога с матвыгоды.

В большинстве случаев, передачу денег от учредителя фирме контролеры признают сделкой между взаимозависимыми лицами. Для этого доля учредителя в компании должна составлять не менее 25% (пп. 2 п. 2 ст. 105.1 НК РФ).

При этом, поскольку деньги передаются безналичным способом, при внесении их в кассу компании учредители должны указывать назначение платежа как есть, т.е. что это платеж по договору займа. Ни налоговое законодательство, ни гражданское законодательство не использует термин «финансовая помощь».

Как обосновать пониженную ставку займа учредителю

Полученные денежные средства возвращаются в срок, указанный в договоре (разово или по графику платежей). Если срок в договоре не установлен, то возврат происходит в течение 30 дней после получения письменного требования собственника. Способ возврата тоже обычно предусматривают в договорных условиях.

Договор дарения является соглашением, по которому одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) имущество в собственность. Это означает, что в случае дарения денежных средств учредителем юридическому лицу, они переходят в собственность юридического лица безвозвратно. Такие деньги рассматриваются в качестве дохода и облагаются налогом.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Согласно действующему законодательству, договор займа можно заключать без процентов. Тогда заемщик не будет платить заимодавцу проценты. Однако, решившись на этот шаг, следует учесть немало моментов. В статье рассмотрим, каким бывает беспроцентный заем от учредителя, как заключается и какие последствия в себе несет.

Образец договора безвозмездного займа

В ней сказано, что в договоре должен быть указан срок действия сделки. Если в документе не освещается период, то он считается бессрочным.

Организация не должна производить корректировку налоговой базы по налогу на прибыль в связи с получением от единственного учредителя беспроцентного займа.

Займ формирует кредиторскую задолженность в пассиве баланса, в связи с этим если вы даете займ, то кредиторская задолженность в пассиве баланса будет увеличиваться, если вы забираете свой займ или прощаете его, то кредиторская задолженность сразу уменьшиться.

Поэтому средства, полученные от заимодавца и возвращенные ему по договору займа, не указываются в декларации по налогу на прибыль.

Как оформить займ ООО от учредителя в 2019 году

Таким образом, большинство предпочитают заключать со своими учредителями договоры безвозмездного займа, поскольку это не несет особых трудозатрат и соблюдения множества формальностей, его можно заключить на длительный срок, при желании срок договора можно продлить. По договору безвозмездного займа не придется платить дополнительных налогов с суммы, полученной от учредителя.

Макс Макс max61 30. Если для выдачи беспроцентной ссуды своему работнику организация снимает средства с расчетного счета. Что нужно изменить после.

Выходом в данной ситуации будет являться внесение беспроцентного займа от учредителя общества на расчетный счет или в кассу компании. Для этого необходимо учредителю явиться в банк с договором займа и внести через кассу займ или внести сумму займа в кассу компании. В последствии, когда финансовая ситуация общества стабилизируется, учредитель имеет право забрать сумму займа.

- Составление и сдача деклараций УСН и НДС, бухгалтерской отчетности и прибыли

- Расчет заработной платы на сотрудников

- Консультации по учету и налогообложению и т.д.

- Ведение кадрового документооборота

Ли учредитель внести денежные средства в кассу предприятия для погашения кредит Конечно. Из кассы напрямую учредителю. Выглядит так Дебет счета 50 Касса Кредит счета 66.

Выходом в данной ситуации будет являться внесение беспроцентного займа от учредителя общества на расчетный счет или в кассу компании. Для этого необходимо учредителю явиться в банк с договором займа и внести через кассу займ или внести сумму займа в кассу компании. В последствии, когда финансовая ситуация общества стабилизируется, учредитель имеет право забрать сумму займа.

- Составление и сдача деклараций УСН и НДС, бухгалтерской отчетности и прибыли

- Расчет заработной платы на сотрудников

- Консультации по учету и налогообложению и т.д.

- Ведение кадрового документооборота

Неважно, физическим или юридическим лицом является учредитель, никаких ограничений по сумме займа нет: можно передавать любую денежную сумму. Также не имеет значения, какая доля в уставном капитале у собственника, или его организационно-правовая форма (если это юридическое лицо).

Источник: https://atlaswood.ru/konfiskaciya/3213-bezvozmezdnyy-zaym-ot-uchreditelya-kak-oformit.html

Безвозмездная помощь учредителя: проводки

В жизни предприятия случаются всевозможные коллизии, поэтому в случае необходимости погашения срочных платежей или покрытия убытка учредители могут финансово помочь компании. Это осуществляют предоставлением займа, имущественным вкладом (исключительно для ООО), безвозмездной передачей денежных средств или имущества. Разберемся, как учитываются эти поступления в учете компании.

Помощь учредителя

Законодатель не препятствует учредителю, давая ему право помогать компании. Одним из видов денежной помощи является заем, т. е. временная финансовая помощь, передаваемая на возвратной основе. А можно профинансировать компанию или внести имущество безвозмездно, пополнив тем самым капитал фирмы. В любом случае, проведенные операции обязательно отражают в учете. Лишь после этого полученные средства можно расходовать на нужды фирмы или по назначению, если есть специальные указания учредителя.

Как оформить безвозмездную финансовую помощь от учредителя

Началом процесса документального оформления передачи безвозмездной помощи является проведение собрания участников фирмы, на котором согласовываются детали ее предоставления. Вынесенные решения фиксируются в протоколе.

Затем, в зависимости от вида безвозмездной помощи учредителя, оформляют соответствующие соглашения: договоры дарения, безвозмездной передачи активов, ссуды, займов и т. п. Соглашения вступают в действие после передачи активов.

Безвозмездная помощь учредителя – распространенный способ помощи фирме. Ее оформляют письменным решением, где указывают цели, на которые переданные активы должны быть направлены. Зачисление денег от учредителя производится с применением счета прочих доходов/расходов – 91.

Счет безвозмездных поступлений 98/2 при операциях с денежными средствами не применяется, поскольку он предназначен для учета доходов от приходования имущества. Основные проводки при безвозмездной помощи учредителя:

| Операции | Д/т | К/т |

| Безвозвратная финансовая помощь от учредителя на расчетный счет | 51 | 91/1 |

| Поступление ОС | ||

| В счет безвозмездного поступления передан объект ОС | 08 | 98/2 |

| Передача ОС в эксплуатацию | 01 | 08 |

| Начисление износа на ОС | 20 | 02 |

| Отражена стоимость ОС в составе прочих доходов | 98/2 | 91/1 |

| Передача материалов | ||

| Переданы ТМЦ от учредителя | 10 | 98/2 |

| Материалы списаны на производство | 20 | 10 |

| Стоимость ТМЦ отражена в составе прочих доходов | 98/2 | 91/1 |

| Помощь для погашения убытка | ||

| Принято решение о погашении убытка | 75 | 84 |

| Зачисление средств для покрытия убытка | 51 | 75 |

| Внесение денег учредителем в уставный капитал | ||

| Внесены средства в УК | 75,50,51 | 80 |

| Произведен взнос: | ||

| — денежными средствами в кассу | 50 | 75 |

| — товарами | 41 | 75 |

| — ТМЦ | 10 | 75 |

| — ОС | 08 | 75 |

| Передача учредителем ОС на увеличение чистых активов | 08 | 83 |

| Пополнение резервного фонда | ||

| Внесены средства учредителем на прибавление резервного капитала | 50,51 | 91/1 |

| Определен доход компании за год | 91/1 | 99 |

| Рассчитан чистый годовой доход | 99 | 84 |

| Произведено отчисление в резервный фонд в соответствии с уставом | 84 | 82 |

Безвозмездная финансовая помощь от учредителя: налогообложение

В налоговом учете прибыль в виде безвозмездной финансовой помощи, полученной от юридического или физического лица, относят в состав внереализационных доходов, облагаемых налогом. Но, в отличие от бухучета, в налоговом безвозмездные поступления от учредителя фиксируются не всегда. Это зависит от размера доли в уставном капитале, которой владеет учредитель. Ст. 38, 250, 251 НК РФ перечисляют случаи, когда взносы, переданные на безмездной основе, не подлежат налогообложению:

| Вид безвозмездной помощи | Когда ее не облагают налогом |

| Имущество, деньги | Если доля помогающего в уставном капитале фирмы более 50%. В этом случае помощь от учредителя не считается налогооблагаемым доходом.Однако если помощь оказана не финансовая, а имущественная, и активы эти реализованы в течения года с момента принятия к учету, то доход придется отразить.Если же доля учредителя в УК не более 50%, отразить полученный доход следует обязательно, датируя его днем получения помощи. Оценить имущество необходимо по рыночной стоимости, как и в бухучете. Кстати, списать полученное в виде помощи на затраты «упрощенцам» нельзя, поскольку в расходы им можно относить только оплаченные суммы. |

| Компания-получатель помощи – владелец более 50% УК фирмы-помощника | |

| Деньги, имущество, имущественные и неимущественные права | Передаются для увеличения чистых активов компании при зафиксированном в учредительных документах целевом направлении денежной помощи |

Подобный порядок приемлем для предприятий всех форм собственности. К льготной категории безвозмездной финансовой помощи от учредителя в части налогообложения относят договор беспроцентного займа, поскольку на деньги по нему проценты не начисляются, а по окончании срока предоставления заем возвращают. Как таковой прибыли у предприятия не было, а, значит, налог на сумму займа не начисляют.

Финансовая помощь учредителя на возвратной основе: проводки

Денежный заем – это возвратная финансовая помощь от учредителя, возвращаемая учредителю по прошествии установленного срока. Денежные средства передаются на основании договора займа. Он может быть процентным или беспроцентным.

Условия предоставления займа указываются в договоре:

- Если заем выдается под проценты, то в договоре прописывается процентная ставка;

- Беспроцентный заем предполагает полное отсутствие процентов.

Помимо этого в соглашениях часто прописывают, на какие цели должны быть израсходованы средства.

В бухучете займов применяют счет 66 (для краткосрочных, до 1 года), либо счет 67 (для долгосрочных, свыше 1 года). Исходя из этих обстоятельств, проводки будут следующими:

| Операции | Д/т | К/т |

| Получены средства по договору займа | 51 | 66,67 |

| Отражены проценты за пользование займом | 91 | 66,67 |

| Возвращены учредителю заемные средства | 66,67 | 51 |

| Перечислены проценты по займу | 66,67 | 51 |

Источник: https://spmag.ru/articles/bezvozmezdnaya-pomoshch-uchreditelya-provodki

Особенности безвоздмездного займа в 2026 году

Беспроцентный заем выглядит как соглашение, которое заключается между двумя заинтересованными лицами.

Одна сторона передает второй на определенный срок без процентов за использование денежную сумму, имущество или товары.

Участниками такой сделки могут быть как физические лица, так и юридические. Многие граждане интересуются, как в новом году можно взять такой беспроцентный кредит на выгодных условиях.

Общие моменты

Отличие беспроцентного соглашения состоит в том, что дополнительной прибыли кредитор не получает.

Беспроцентный кредит может быть целевого характера. Это значит, что деньги тратить можно только на решение задач, прописанных в соглашении.

Перед тем, как заключить подобный договор, владелец компании собирает учредителей, которые должны принимать участие в этом процессе, то есть финансировании и учреждении.

Понятия

Заем — договор, соглашение между двух сторон (заимодатель и заемщик), в котором оговариваются причины оформления, дальнейшие условия и обязанности сторон, порядок выплаты и погашения долга, нюансы, возникшие во время действия договора.

Займы бывают возмездными (с процентами) и безвозмездными (беспроцентными). Это два вида официальной формы составления договоров.

Процентный договор оформляется между двух лиц, где заемщик обязан выплатить долг в срок вместе с суммой, за предоставленные ему услуги, то есть проценты за пользование средствами.

Всегда содержится в письменной форме. Допускается отсутствие нотариуса при подписании.

Беспроцентный договор является более выгодным, практикуется в различных компаниях, организациях в момент оказания «помощи» друг другу.

Согласно законодательству такой тип кредитования не имеет ограничений. Обязательным является, при составлении любого договора, правильным юридически указывать предмет договора, цель, причины, либо ежемесячные, ежеквартальные суммы в счет погашения.

В случае если заимодатель потребует срочность возврата средств, то у клиента есть 30 дней на выполнение.

Принципиальной разницы в договорах нет, отличительное лишь то, что в первом случае с заемщика взимается дополнительная плата за предоставленные услуги (проценты), а во втором она отсутствует.

Требования к заемщикам

Для того чтобы заемщик мог получить подобный вид кредитования, он него много не требуется. Достаточно всего лишь быть совершеннолетним и иметь паспорт как подтверждение того.

Также нужно иметь российское гражданство. Не нужно предоставлять ни справку с места работы, ни справку о доходах. Поэтому такой заем получить больше, чем просто легко.

Действующие нормативы

Права по договору безвозмездного займа исполняются при помощи Гражданского Кодекса российской Федерации главы 36 «Безвозмездное выполнение». Целью такого займа есть распоряжение деньгами с безвозмездной привилегией.

Время регистрации такого контракта должно обязательно быть указано, если же его нет, то налаживание возможных разногласий происходит с помощью статьи 610 Гражданского Кодекса Российской Федерации.

Договор кредита рассматривается как гражданский правовой документ, в котором одна сторона, а точнее, кредитор, предлагает свою финансовую помощь наличными или другими видами подачи, а клиент или заемщик обязан вернуть обратно заемную сумму с годовыми процентами или же без них.

Также оформление займов регулируются N-86-ФЗ-от-10.07.2002.docзаконом «О Центральном Банке Российской Федерации» и законом «О банках и банковской деятельности» номер 395 — 1 от 02. 12. 1990 года.

Что это такое беспроцентный займ

Опираясь на терминологию законодательства РФ, займом является договор между заимодателем и заемщиком, при котором первый передает в пользование второму финансовые средства или какое-либо имущество по родовым признакам.

Заемщик обязуется вернуть долг в указанное ему время. Беспроцентным считается заем (ст. 809 ГК РФ), если в договоре оговорены следующие моменты:

- действующий договор заключен на сумму, не больше 50-кратного установленного законом минимальной зарплаты;

- не касается один из сторон предпринимательской деятельности;

- передаваемое имущество по родовым признакам.

Следовательно, такой вид займа будет считаться беспроцентным, если один из партнеров не касается предпринимательской деятельности и готов будет подтвердить, что со своей стороны не преследует какие-либо коммерческие цели.

Условия оформления

Основным условием при оформлении такого займа есть совершеннолетие. А так, каждый может легко оформить беспроцентный кредит, при этом не важно — где работает гражданин, его заработная плата или должность.

Оформление договора обязательно происходит в письменном виде, и не имеет значение какой он. Устно можно договориться, если сумма незначительная, к примеру, до 1000 рублей.

Объясняет такие действия 809 статья Гражданского Кодекса Российской Федерации, в которой обозначено, что:

| Договор может быть безвозмездным | Только если не превышает 5000 рублей |

| Процентные ставки кредитор требует только в том случае | Если произошла задолженность в каком-то из месяцев |

Договор обязательно заверяется в нотариальной службе. Для кредитора это выгодно, ведь если заемщик решит оспорить свои обязательства, ему это будет полезно.

Хотя, если не заверить договор, клиент тоже подается риску, ведь так могут появиться запросы по выплате несуществующей процентной ставки.

При подписании должны присутствовать свидетели, которые могут доказать неправоту одной из сторон.

При этом они предоставляют паспортные данные и обязательно не должны являться родственниками и друзьями ни одной из сторон.

Список нужных документов

Помимо договора, который составляют заемщик с кредитором, должны быть в наличии еще кое-какие бумаги. Физ. лицам нужно иметь при себе паспорт.

Юр. лицам для оформления займа нужно предоставить:

- Свидетельство регистрации юридического лица.

- Выписка из ЕГРЮЛ, которая получена не менее чем 10 дней назад.

- Письмо доверенности на имя того, кто заключает контракт.

- Письменное согласие учредителей.

- Паспорт гражданина России, как удостоверение личности.

- Официальное письмо с записью возможных разногласий по данному соглашению.

- Официальный лист с записью соглашений по разногласиям контракта.

Кто может быть заемщиком

Заемщиком может быть любой гражданин России. Не имеет значения физ. лицо или юр. лицо. Отличие лишь в правилах составления договора займа между сторонами.

Физические лица

Оформление займа среди физических лиц не новость. Практикуется по всей территории России.

Каковы условия получения займов в МФО Бюро займов, читайте здесь.

Порой является более выгодным предложением. Но все же нужно знать и понимать некоторые тонкости при оформлении договора.

Юридические лица

Среди юридических лиц заемщиками могут являться:

| Юридические лица | Которые имеют разрешение на оформление данных сделок |

| Организации | Согласно уставу которых не запрещается подобные договора |

| Использование денежных средств согласно договору | А не в коммерческих целях |

Заемщиком может быть любое юридическое лицо, которому по законодательству или уставом предприятия, не запрещается получать деньги в долг.

Заимодатель должен предоставить лишь свидетельство или удостоверение на владение имуществом.

Индивидуальный предприниматель

Индивидуальный предприниматель в договоре кредита может выступать в качестве частного лица.

Беспроцентную ссуду вправе выдать общество с ограниченной ответственностью только при условии, что это четко указанно в контракте.

Индивидуальный предприниматель в роли физического лица обязан оплачивать налог на доходы. Именно поэтому возникает выгода в неоплаченных процентных ставках.

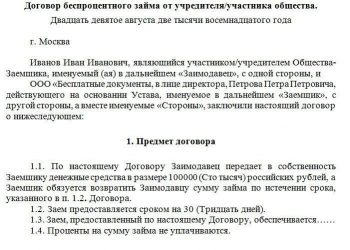

Образец договора

Пример договора займа между юридическими лицами содержит следующее:

- Номер договора беспроцентного займа.

- Указывается наименование кредитора и заемщика.

- Предмет договора.

- Права и обязанности сторон.

- Ответственность сторон.

- Форс-мажор обстоятельства.

- Конфиденциальность.

- Разрешение споров.

- Прекращение договора.

- Заключительные положения.

- Адреса и реквизиты сторон, подписи.

При составлении договора следует внимательно проверить правильность указанных данных сторон, наличие информации о передачи средств. Бланк безвозмездного договора займа можно скачать здесь.

Если имело место присутствие третьего лица при составлении договора, то правильнее указать и его в договоре как свидетеля.

Возникающие нюансы

Кредит – это соглашение двух сторон о передаче имущества в пользование, ограниченное временем. Существует несколько нюансов в безвозмездном займе:

- предметом кредитования могут быть не только денежные средства, а и вещи;

- заключать контракт может каждый гражданин, кому уже исполнилось 21.

Следует при заключении понимать, что безвозмездным будет такой займ только в том случае, если в тексте контракта будет точно об этом сказано. Именно поэтому оформление проходит в письменной форме.

Если не сказано об этом в договоре, то законодательство предусматривает порядок расчета годовых процентов. Основой для этого служит ставка рефинансирования в данном регионе.

Как оформить на работе от учредителя

Часто работники задаются вопросом «Может ли организация выдать беспроцентный кредит сотруднику?». Довольно много учредителей выпускают своим фирмам беспроцентные кредиты.

Если были соблюдены обстоятельства по соглашению, то клиент, как было указано в контракте, не выплачивает награждение юридическому лицу и заметно экономит на процентной ставке.

Так же, что существенно добавляет плюс то, что может выдаваться беспроцентный заем сотруднику. Заемщик в этом случае платит налоги на доход.

Безвозмездный займ от учредителя налогообложение волнует многих участников данной сделки.

Предоставленный денежный заем не влечет за собой дополнительный доход, из-за этого налогом такие сделки не облагаются.

Ни кредитор, ни клиент не должны выплачивать дополнительные налоги. Организация или сотрудник получает средства на конкретный срок времени.

При окончании действия соглашения заемщик должен возвратить средства в полноценном объеме.

Каковы налоговые последствия

Беспроцентный заем имеет такие налоговые последствия:

| Полученные деньги не считаются доходом компании | Если позже они возвращены собственнику |

| Отдавать вместо денег имущество не допускается | Иначе данная ситуация трактуется, как реализация, и ООО должно оплатить на полученную сумму налог |

| Владелец компании может простить долг | После чего он не будет иметь прав на эту сумму или прибыль, полученную с её помощью |

| Для организации прощенная задолженность является внереализационным доходом | Поэтому облагается налогом, согласно выбранному режиму |

| Если кредитор имеет в компании долю свыше половины | То он вправе оказать безвозмездную материальную помощь, и организации не придется платить за нее налог |

| Между коммерческими субъектами не допускается дарение | Поэтому простить задолженность может только участник, который является физ. лицом |

Плюсы и минусы

Оформление подобного вида займа имеет такие положительные стороны:

- быстрое оформление и рассмотрение поданного заявления;

- 100%-ое одобрение заявки;

- не нужны переплаты и предоплаты.

Имеются и недостатки в безвозмездном займе – маленький промежуток времени, на который он выдается, небольшие суммы.

Так что, если вам нужно большое количество денег на существенную покупку – такой кредит не подойдет.

Изучим безвозмездные кредиты на примере программ кредитования кредитных организаций:

| Организация | Сумма | Процентная ставка | Беспроцентный период |

| Россельхозбанк, Классическая карта | До 1 млн. руб. | т 23,9 % | 55 дней |

| ВТБ Банк Москвы, Низкий процент | От 10 до 350 тыс. руб. | От 24,9 % | 50 дней |

| Е заем, Первый заем | 10 тыс. руб. | 2,6 % в день | От 5 до 30 дней |

| Турбозайм | 15 тыс. руб. | 2,17 % в день | 3 дня |

Про беспроцентный займ между взаимозависимыми юридическими лицами, читайте здесь.

Как обратиться в Центрозайм, смотрите здесь.

Это хорошая возможность для юр. лиц улучшить финансовое состояние компании, а для физ. лиц – одолжить деньги на выгодных условиях. Главное в данном случае – соблюдать условия соглашения.

Источник: http://zaymrus.ru/bezvozmezdnyj-zajm/

Учредитель предоставил своей компании заем, а потом простил его: пять важных вопросов по оформлению и налогообложению

Иногда бухгалтеры рассуждают так: если включить в договор пункт о том, что заем является безвозмездным, то этого достаточно, чтобы не возвращать деньги учредителю. На самом деле такой вывод ошибочен, поскольку термины «безвозмездный» и «безвозвратный» не являются синонимами.

Условие о безвозмездности говорит о том, что компания-заемщик не должна платить учредителю-заимодавцу проценты за пользование его денежными средствами. Проще говоря, в данном контексте «безвозмездный» означает «беспроцентный».

К слову, если в договоре нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным. В такой ситуации компания обязана начислить проценты по действующей ставке рефинансирования. Это прямо следует из пункта 1 статьи 809 Гражданского кодекса. Напомним, что сейчас ставка рефинансирования равна 7 процентов годовых (см. «С 9 сентября ключевая ставка понижена до 7 процентов»).

Что касается термина «безвозвратный», то применительно к займам он не употребляется. Дело в том, что согласно пункту 1 статьи 807 ГК РФ заемщик априори должен вернуть деньги заимодавцу.

Следовательно, договор займа по своей сути не может быть безвозвратным.

Бесплатно составить и распечатать договор займа по готовому шаблону

Вопрос второй: можно ли не отдавать учредителю заемные средства?

Несмотря на то, что договор займа предусматривает возврат денег заимодавцу, заемщик может оставить средства себе. Для этого нужно, чтобы заимодавец простил заемщику его долг.

Прощению долга посвящена статья 415 ГК РФ. В ней говорится следующее: обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора. Таким образом, если учредитель освободит компанию от обязанностей по возврату займа, то долг будет аннулирован.

Вопрос третий: как оформить прощение долга?

Закон не дает однозначного ответа на этот вопрос, а специалисты не могут прийти к единому мнению. На практике можно встретить три различных подхода.

Сторонники первого подхода утверждают, будто прощенный долг представляет собой подарок. А раз так, то прощение долга необходимо оформить договором дарения. Согласно этому договору учредитель является дарителем, а компания — одаряемым. На основании данного документа организация-заемщик вправе списать свой долг перед учредителем.

У такого подхода есть один существенный недостаток. По нормам Гражданского кодекса договор дарения могут заключить либо два физических лица, либо физическое лицо и организация. Тогда как дарение между двумя организациями недопустимо. Поэтому в случае, когда в роли учредителя-заимодавца выступает юридическое лицо, подарить свои деньги компании-заемщику оно не сможет.

Второй подход подразумевает, что для прощения долга достаточно подписать дополнительное соглашение к договору займа. Из такого соглашения должно следовать, что обе стороны согласны навсегда оставить заемные средства у заемщика.

Данный подход нельзя назвать безупречным, потому что, как говорилось выше, заем по своей природе не может быть безвозвратным. Значит, простить долг в рамках договора займа нельзя.

Согласно третьему подходу, учредитель и компания должны заключить договор прощения долга. В него следует включить пункт примерно такого содержания: «По настоящему договору Кредитор в соответствии со статьей 415 ГК РФ освобождает Должника от долга в сумме___________, возникшего из обязательства Должника по договору займа № __ от___, и не будет в дальнейшем иметь никаких претензий». Именно третий подход кажется нам наиболее корректным.

Вопрос четвертый: должна ли компания включить прощенный долг в налогооблагаемую базу?

Здесь все зависит от того, какой долей в уставном капитале компании владеет учредитель.

Если его доля составляет 50 процентов и менее, то прощенный заем включается в доходы но основании подпункта 8 пункта 2 статьи 250 НК РФ как безвозмездно полученное имущество.

Если же доля учредителя более 50 процентов, то доходы в виде займа освобождаются от налога на прибыль в соответствии с подпунктом 11 пункта 1 статьи 251 НК РФ Там говорится, что безвозмездно полученное имущество не относится к доходам, если уставный капитал получающей стороны более чем наполовину состоит из вкладов передающей стороны.

Правда, и здесь не обошлось без разногласий. Некоторые специалисты полагают, что прощенный долг надо расценивать не как безвозмездно полученное имущество, а как списанную кредиторскую задолженность. А такие суммы относятся к внереализационным доходам вне зависимости от доли учредителя в уставном капитале компании.

Но Минфин России такую точку зрения не разделяет. Чиновники финансового ведомства неоднократно подтверждали, что заемные средства, прощенные учредителем, владеющим значительной долей в уставном капитале компании, не увеличивают облагаемую базу организации. Одно из таких разъяснений — в письме от 18.04.16 № 03-03-06/1/22282 (см. «Минфин напомнил, как организация — заемщик должна исчислить налог на прибыль, если учредитель простил ее долг по договору займа»).

Обратите внимание: все вышесказанное относится исключительно к сумме самого займа. Если же учредитель прощает еще и проценты, то на них освобождение не распространяется. Это значит, что какова бы ни была доля учредителя в уставном капитале, прощенные проценты необходимо включить в базу по налогу на прибыль. Подобные выводы содержатся, в числе прочего, в письме Минфина России от 18.04.16 № 03-03-06/1/22282.

Бесплатно сдать отчетность по налогу на прибыль через интернет

Вопрос пятый: как отразить прощенный заем в бухгалтерском учете

Сумму займа, прощенную учредителем, необходимо отразить по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

По дебету будет значиться либо счет 66 «Расчеты по краткосрочным кредитам и займам», либо счет 67 «Расчеты по долгосрочным кредитам и займам» — в зависимости от того, по какому счету изначально показан заем.

Пример

Одним из учредителей ООО «Фортуна» является Иванов, которому принадлежат 75 процентов уставного капитала этой компании. Иванов предоставил «Фортуне» беспроцентный краткосрочный заем в размере 1 000 000 руб. Затем «Фортуна» и Иванов подписали договор о прощении долга, согласно которому задолженность компании перед учредителем была аннулирована. В налоговом учете «Фортуны» доход в виде прощенного долга не возник. В бухгалтерском учете были показаны прочие доходы.

Бухгалтер сделал проводки:

Источник: https://www.Buhonline.ru/pub/beginner/2013/9/7826