Прибыль по оборотке

Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Каждое коммерческое предприятие стремится добиться рентабельности своего бизнеса, получения прибыли, облагаемой налогом.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п.

34 ПБУ 4/99. Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде.

Рекомендуемая структура и классификация

Форма «оборотки» должна содержать необходимые реквизиты:

- Титул документа.

- Название организации.

- Период составления.

- Сведения БУ.

- Ценовые показатели.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

В бухгалтерском учете различают три вида «обороток»:

- Аналитическая — по конкретному счету.

- Синтетическая – обобщающая информацию в совокупности по нескольким.

- Шахматная – общий реестр по всем проводкам из регистра процессов деятельности компании.

Охарактеризуем коротко каждый из указанных типов.

Аналитическая ОСВ

Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных.

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету.

Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

А при совмещенном использовании величин (натуральных, денежных, количественных) используется сводная структурированная ведомость.

Синтетическая

В этой форме находят отражение все синтетические счета по порядку номерного увеличения. Документ является источником формирования бухгалтерского баланса.

Базовое требование ОСВ — соблюдение правил двойной записи: кредитовые обороты одного счета равняются оборотам по дебету другого корреспондирующего счета.

Если посмотреть на корректную ведомость, составленную по всем критериям, то можно увидеть, что обороты всех трех колонок одинаковые в разрезе граф.

Дебетовое сальдо на конец периода по ОСВ включают в состав актива бух.баланса, а остаток по кредиту – в пассив.

Для наглядного представления приведем пример:

Шахматная

Шахматная ведомость – одна из вариаций «оборотки» по синтетическим счетам. Схематически она изображается в виде диагональной корреспонденции счетов: по вертикали перечислены счета по дебету, по горизонтали – по кредиту. Количество столбцов и строк равно числу счетов, имеющих начальное сальдо и обороты за рассматриваемый временной интервал.

Разносится начальное сальдо по счетам. Все результаты хозяйственных операций разносятся в табличной части единожды на пересечении граф с корреспондирующими счетами. Затем выводятся итоги по строкам и столбцам по отдельности. Итог в правом нижнем углу должен сойтись, то есть сумма оборотов по дебету сходится с данными по кредиту.

Области применения

Рассмотрим несколько примеров использования данных ОСВ:

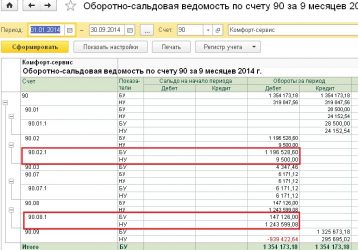

- Руководитель компании дает бухгалтеру задание оперативно предоставить информацию по выручке за квартал. Специалисту достаточно сформировать сводную ОСВ и посмотреть на кредитовый оборот по счету 90.01. Информация будет содержать объем реализации за истребуемый период, без учета НДС.

- Компания обратилась в кредитное учреждение для получения займа. Банк для оценки прибыльности и платежеспособности фирмы запросил ОСВ за последний отчетный период. Служба анализа платежеспособности сможет получить информацию по имеющимся кредитам и займам (кредит 66 и 67 счетов), определить наличие кредиторской задолженности у заемщика, оценить прибыль предприятия (счет 99).

- Финансовому директору необходимо составить фактический бюджет и указать сумму НДС к уплате, а декларация еще не сформирована. Именно ОСВ позволит за несколько минут рассчитать предварительные данные по задолженности НДС перед бюджетом по итогам периода. Для этого достаточно воспользоваться формулой НДС = 90.03 + Дт 76 (АВ) – Кт 76 (ВА) – Кт 19. На счете 90.03 отображается НДС с суммы реализации, по дебету 76 (АВ) – авансы выданные, Кт 76 (ВА) – авансы от покупателей, Кт сч.19 – сумма налога, подлежащая вычету.

Оборотно-сальдовая ведомость – незаменимый источник аналитической информации, позволяющий оперативно оценивать стороны предпринимательской деятельности, вносить корректировки в данные учета, увеличивать прибыльность. Форма обеспечивает простоту сведения периодической отчетности, тем самым дает возможность экономно распределять трудовые ресурсы.

С навыками чтения ОСВ в отчетах, сформированных в 1С, можно ознакомиться ниже.

В этой статье я постараюсь простым языком объяснить вам заполнение декларации по налогу на прибыль. Данное мини.руководство подходит для заполнения декларации за квартал, полугодие, девять месяцев и год.

Для облегчения последующего расчета и для возможного анализа распечатываем:

оборотно- сальдовые ведомости по сч. 90.1.1 (выручка),

оборотно- сальдовые ведомости по сч. 90.2.1 (себестоимость продаж),

оборотно- сальдовые ведомости по сч. 90.3 (НДС),

оборотно- сальдовые ведомости по сч. 91.1 (прочие доходы- внереализационные доходы),

оборотно- сальдовые ведомости по сч. 91.2 (прочие расходы-внереализационные расходы).

Для еще большего облегчения работы, все расчеты можно записать под оборотно-сальдовой ведомостью (да и при налоговой проверке не будет лишних вопросов у проверяющих Вас инспекторов).

Подготавливаем «цифры» к расчету.

1. Очищаем реализацию от НДС. (Кр.об. 90.1.1-Дт.об.90.3). Одновременно еще раз проверяем НДС с реализации (если реализация вся облагается НДС 18%, то Кр.об. 90.1.1/118*18=Дт.об.90.3. Если разная ставка НДС (18%, 10%), то проверяем реализацию по каждой ставки НДС. Для окончательной очистки реализации от НДС, из Кр.об.90.1.1 вычитаем Дт.об.90.3. Полученную цифру записываем.

2. Очищаем внереализационные доходы (счет 91.1) от НДС. Это нужно сделать в том случае, если у вас есть внереализационные доходы, облагаемые НДС (чаще всего это сдача имущества в аренду). НДС по внереализационным доходам можно увидеть в оборотно-сальдовой ведомости счета 91.2 (субконто- НДС).

Если у вас нет такого субконто, то берите, то субконто, где у вас аккумулируется весь НДС по внереализационным доходам. Проверяем правильность расчета НДС – Кр.об.91.1 (доходы облагаемые НДС)/118*18= Дт.об.91.2 (субконто-НДС). Для окончательной очистки внереализационных доходов от НДС, из общей суммы Кт.об.91.1 вычитаем Дт.об.91.

2 (субконто –НДС). Полученную цифру записываем.

3. Подготавливаем внереализационные расходы, учитываемые при налогообложении, т.е. очищаем Дт.об.91.2 от расходов, которые не учитываются при налогообложении (НДС- смотреть выше, штрафы, пени). Полный перечень расходов можно найти в ст. 251 гл.21 НК РФ. Для окончательной очистки внереализационных расходов от расходов, не учитываемых при налогообложении, из Дт.об.91.2 вычитаем соответствующие субконто (НДС, штраф, пеня и пр.) Полученную цифру записываем.

4. Подготавливаем себестоимость продаж (в случает если были проданы не только покупные товары, но и товары, произведенные самостоятельно) Дт.об.90.2.1. Из итоговой суммы Дт.об.90.2.1 «вытаскиваем» себестоимость перепроданных товаров и себестоимость самостоятельно произведенных и проданных товаров. Полученные цифры записываем. В сумме записанные цифры должны дать Дт.об.90.2.1.

Заполняем Налоговую декларацию по налогу на прибыль.

Начинаем с Приложения № 1 к Листу 02 Доходы от реализации и внереализационные доходы:

Код строки 010 Выручка всего=Код строки 011+Код строки 012+Код строки 013+Код строки 014

Код строки 011-014 Смотрим подготовленную «цифру» к расчету под номером 1 (реализация без НДС- очищенный оборот 90.1.1 от НДС) и проставляет результаты в соответствии с показателями формы.

011- производство,012-торговля. Код строки 010 должен равняться Кр.об.90.1.1 без НДС.

Код строки 100 Внереализационные доходы

Смотрим подготовленную «цифру» к расчету под номером 2 (внереализационный доход Кр.об.91.1, если были доходы с НДС, то внереализационный доход, очищенный от НДС) и проставляем результаты в соответствии с показателями формы. Если ваши внереализационные доходы не попадают в Коды строк 101-107, то результат ставим без расшифровки в Код строки 100.

Приложения № 2 к Листу 02 Расходы, связанные с производством и реализацией, внереализационные расходы и убытки:

Код строки 010 Прямые расходы .Смотрим подготовленную цифру под номером 4 и записываем себестоимость самостоятельно произведенных и проданных товаров.

https://www.youtube.com/watch?v=3JK6Ufa-ouY

Код строки 020 Прямые расходы в торговле. Смотрим подготовленную цифру под номером 4 и записываем себестоимость перепроданных товаров (опт, розница).

Код строки 010+Код строки 020=Дт.об.90.2.1

Код строки 040 Косвенные расходы- всего Записываем сумму Дт.об.сч.90.7.1 (Расходы на продажу), и Дт.Об.сч.90.8.1 (Управленческие расходы). Если у вас нет оборотов по одному из счетов, то записываете обороты того счета, который есть.

Код строки 130 Итого признанных расходов Код строки 010+Код строки 020+Код строки 040

Код строки 131 или 133 сумма амортизации за отчетный период В зависимости от того какой метод начисления амортизации вы выбрали, вы вписываете выбранный код в Код строки 135 и Кр.об. сч. 02.1 в Код строки 131 или 133

Код строки 200 Внереализационные расходы-всего Смотрим подготовленную цифру под номером 3 и записываем. Если ваши внереализационные расходы не попадают в Коды строк 201-206, то результат ставим без расшифровки в Код строки 200.

Лист 02 Расчет налога на прибыль организации

Код строки 010 Доходы от реализации Код строки 010 должен равняться Кр.об.90.1.1 без НДС

Код строки 020 Внереализационные доходы Код строки 020 должен равняться Кр.об.91.1 без НДС (если внереализационные доходы у вас с НДС)

Код строки 030 Расходы, уменьшающие сумму доходов от реализации Код строки 030 должен равняться

Дт.об.90.2.1 + Дт.об.сч.90.7.1 + Дт.Об.сч.90.8.1

Код строки 040 Внереализационные расходы Код строки 040 должен равняться Дт.об.91.2 очищенный от расходов, которые не попадают под налогообложение (НДС, штраф, пеня и пр.).

Код строки 060 Итого прибыль (убыток) Код строки 060 должен равняться разнице между суммой всех доходов и всех расходов

Если у вас нет прибыли, исключаемой из налоговой базы (коды строк 070-090), то переносим результат Кода строки 060 в Код строки 100 (Налоговая база).

Если вы не уменьшали прибыль отчетного периода убытками прошлых лет (Приложение 4 к Листу 02), то дублируем цифру из Кода строки 100 в Код строки 120 (Налоговая база для исчисления налога).

Код строки 140 Ставка налога на прибыль Ставка налога на прибыль всего по бюджетам 20% (ст.284 гл.25 НК РФ), в том числе ФБ-2%, бюджет субъектов РФ-18%.

Коды строк 180-200- Сумма налога, рассчитанного в соответствии со ставками.

Сверяем Код строки 120 Налоговой декларации с Оборотно-сальдовой ведомостью.

Налоговая база для исчисления налога (Код строки 120)=Кр.сальдо на конец периода счета 99.1 (Прибыли и убытки)+внереализационные расходы (за исключением НДС), которые не участвуют в налогообложение прибыли сч.91.2.(штрафы, пеня и пр.)

Статья охраняется авторским правом.

Копирование, размножение, распространение, перепечатка (целиком или частично),

или иное использование материала без письменного разрешения автора не допускается.

Любое нарушение прав автора будет преследоваться

на основе российского и международного законодательства.

Установка гиперссылок на статью не рассматривается как нарушение авторских прав.

Обозначим основные этапы самопроверки бухгалтера

Правильность заполнения первичных учетных документов проверять лучше сразу в момент получения.Получив первичный документ, необходимо проверить заполнение обязательных реквизитов, наличие подписей и печатей, а также арифметику документа. Если есть замечания, можно сделать копию документов, обозначить неверные реквизиты красной ручкой и вернуть эту копию на исправление контрагенту.

Оригинал документа, выписанного контрагентом с ошибками, обозначить сигнальной меткой и заменить при получении правильно заполненного первичного документа.

Источник: https://iiotconf.ru/pribyl-po-oborotke/

Как проверить прибыль по оборотно сальдовой ведомости

Как правило заполняется строка 010 – это выручка организации по основной деятельности без НДС. В ОСВ берем оборот по Кредиту 90.01 отнимаем оборот по дебету 90.03 Строка 011 это выручка от продажи покупных товаров без НДС, здесь необходимо отследить суммы, прошедшие по проводке Дт 62.01 Кт 90,01 ( но только если то накладной была вторая проводка Дт90.

02 Кт 41). Можно сформировать анализ счета 41 и посмотреть корреспонденцию с 90.02.

Строка 012 это выручка от продажи готовой продукции без НДС, здесь необходимо отследить суммы, прошедшие по проводке Дт 62.01 Кт 90,01 ( но только если то накладной была вторая проводка Дт90.02 Кт 43). Можно сформировать анализ счета 43 и посмотреть корреспонденцию с 90.02.

Как рассчитать налог на прибыль организации

- 3 первых месяцев с 01.01 по 31.03;

- 6 месяцев с 01.01 по 30.06;

- 9 первых месяцев с 01.01 по 30.09.

Если предприятию дано право, использовать второй способ, то периоды исчисляются по месяцам.

Как распределяется налоговая ставка При установленной налоговой ставке 20%, согласно законодательству НК РФ, 2% идет на пополнение федерального бюджета страны, а на 18% становится богаче региональный. В полном объеме он уходит в федеральную казну от предприятий, добывающих с морских недр углеводородное сырье.

Как рассчитать налог на прибыль? Формула следующая:НП = (ОД — ОР)*СНП/100Здесь: НП – налог на прибыль; ОД – суммарные доходы; ОР — суммарные расходы; СНП – процентная ставка данного налога.

Как рассчитать налог на прибыль организаций в 2014 году

Для окончательной очистки внереализационных доходов от НДС, из общей суммы Кт.об.91.1 вычитаем Дт.об.91.2 (субконто –НДС). Полученную цифру записываем. 3. Подготавливаем внереализационные расходы, учитываемые при налогообложении, т.е. очищаем Дт.об.91.2 от расходов, которые не учитываются при налогообложении (НДС- смотреть выше, штрафы, пени).

Полный перечень расходов можно найти в ст. 251 гл.21 НК РФ.

Для окончательной очистки внереализационных расходов от расходов, не учитываемых при налогообложении, из Дт.об.91.2 вычитаем соответствующие субконто (НДС, штраф, пеня и пр.) Полученную цифру записываем. 4.

Подготавливаем себестоимость продаж (в случает если были проданы не только покупные товары, но и товары, произведенные самостоятельно) Дт.об.90.2.1.

Статьи

Внимание

Он взимается с юридических лиц любой категории. Стоит учесть, что прибыль, которая вычисляется бухгалтерией и прибыль, которая идет для налогообложения порой не совпадают. Из-за такой особенности в большинстве организаций успешно взаимодействуют налоговый, управленческий и бухгалтерский учет. Методы расчета Многие организации находятся на общем режиме налогообложения.

Поэтому вопрос о том, как рассчитать налог на прибыль при ОСНО возникает достаточно часто. Проводить такой расчет нужно очень внимательно. Важно помнить, что начисление данного платежа регулирует гл. № 25 НК РФ. Показатели доходов и расходов необходимо считать нарастающим итогом, а учитывать лишь те, которые относятся к налогооблагаемым.

Каждая организация, находящаяся на общем режиме налогообложения, выбирает метод учета.

Как разобраться в оборотно-сальдовой ведомости

Важно

Одновременно еще раз проверяем НДС с реализации (если реализация вся облагается НДС 18%, то Кр.об. 90.1.1/118*18=Дт.об.90.3. Если разная ставка НДС (18%, 10%), то проверяем реализацию по каждой ставки НДС.

Расчет прибыли по оборотно сальдовой ведомости пример

Для окончательной очистки реализации от НДС, из Кр.об.90.1.1 вычитаем Дт.об.90.3.

Полученную цифру записываем. 2. Очищаем внереализационные доходы (счет 91.1) от НДС. Это нужно сделать в том случае, если у вас есть внереализационные доходы, облагаемые НДС (чаще всего это сдача имущества в аренду). НДС по внереализационным доходам можно увидеть в оборотно-сальдовой ведомости счета 91.2 (субконто- НДС).

Если у вас нет такого субконто, то берите, то субконто, где у вас аккумулируется весь НДС по внереализационным доходам. Проверяем правильность расчета НДС — Кр.об.91.1 (доходы облагаемые НДС)/118*18= Дт.об.91.2 (субконто-НДС).

Исходные данные для расчета налога на прибыль следующие:

- в текущем отчетном периоде на развитие бизнеса компания оформила банковский кредит в размере 1 000 000 руб. Предоплата составила 400 000 руб. Следует отметить, что суммы по кредиту не облагаются налогом на прибыль;

- по прошествии первого квартала выручка от реализации столов составила 1 770 000 руб., в том числе НДС 270 000 руб.;

- сумма, потраченная на материалы и сырье, составила 500 000 руб.;

- в прошлом году у фирмы был убыток.

Налог на прибыль: пример расчета для чайников

Предприниматель или организация, решив встать на тропу бизнеса, стремятся к тому, чтобы этот бизнес процветал. Приобретая или продавая товары, бизнесмены начисляют свою ставку налога на прибыль. Все бухгалтерские данные заносятся в определённый журнал, и на их основании можно сделать вывод: прибыльно ли предприятие или убыточно.

Расчёт самого дохода — одно из сложных действий. В этой статье мы рассмотрим на примерах расчет налога на прибыль для «чайников».

Какие ставки на прибыль установлены государством

Налоговым кодексом установлены стандартная ставка. Она равна 20%, из них:

- отчисляется в бюджет Федерации – 2%;

- на уровне региона – 18%.

Региональные власти могут уменьшить ставку налога, но она не может быть ниже 15,5% (13,5%+2%).

Кроме стандартной ставки, есть спец.ставки, которые полностью направляются в центральный бюджет России. Эти ставки рассчитаны для предприятий, которые имеют определенный статус или занимаются особым видом деятельности.

- 20% оплачивают иностранные компании без Российского представительства, которые занимаются добычей углеводородов.

- Дополнительно 10% оплачивают зарубежные фирмы, которые занимаются сдачей в наём международного транспорта.

- Дополнительно 13% для российских компаний, которые получают прибыль с ренты зарубежных и российский организаций, с дивидендов акций.

- 15% должны платить все организации и люди, имеющие доходы с муниципальных ценных бумаг.

- 9% оплачивается дополнительно с процентов по бумагам ЦБ.

- 0% для всех медицинский и образовательных организаций.

Как рассчитать налог на прибыль

Вычисляя налог на прибыль, необходимо воспользоваться формулой. Рассмотрим на конкретном примере. Ваша фирма находится на общей системе налогообложения. Доход компании за год работы составил 300 000. Расходы составили 20 000. Общая прибыль:

- 300 000 – 20 000 = 280 000

Вот с этой цифры и нужно уплатить налог в бюджет. Рассмотрим, сколько нужно оплатить,. Если ставка региональная составляет 18%, то в местный бюджет компания заплатит:

В федеральный:

Если для местного бюджета ставка 13,5%, то производим следующий расчёт:

В федеральный

https://www.youtube.com/watch?v=FbF5MSM5a0g

Как видно на примере, ставка в Федеральный бюджет не меняется, даже если в местном снижена на 4,5%.

Множество ответов на вопросы про налог на прибыль можно найти в этом видео:

Кто является налогоплательщиком

Разберемся, кто же платит налог на прибыль?

- организации работающие на ОСНО;

- зарубежные компании, которые работают через российское представительство (филиал).

Эти организации обязаны рассчитывать налог на прибыль и оплачивать его в бюджет государства.

Не платят налог на прибыль:

- индивидуальные предприниматели (они платят свой НДФЛ);

- компании на специальных режимах — УСН, ЕНВД, ЕСХН и т.д.;

- компании зарубежные, которые задействованы в организации Олимпийский игр, чемпионатах Мира;

- компании, задействованы в проектах «Сколково».

Когда платить налог

Деньги уплачиваются равными частями ежемесячно или ежеквартально. Квартальные авансы делают организации, чьи доходы превышают 15 миллионов рублей.

Остальные должны платить каждый месяц.

К примеру, сумма, которую нужно уплатить в бюджет, в нашем случае составляет 56 000 рублей.

Значит, оплачиваем помесячно:

- До 20 января –18 666.

- До 20 февраля – 18 666.

- До 20 марта – 18668.

Если образуется переплата, она идёт в счёт будущих платежей.

Сумма уплаты налога нам известна. Теперь можно сформировать декларацию по налогу на прибыль. На примере заполнения для «чайников» рассмотрим, как она составляется.

Как заполнить декларацию

Все числовые значения указываются нарастающим итогом. От меньшего к большему числу. Внимательность и аккуратность — залог верного заполнения отчета.

Если в строке декларации отсутствует числовое значение, значит, ставится прочерк. Суммы меньше 50 копеек отбрасываются, больше 50 копеек — округляются до рубля.

Страницы нужно пронумеровать по порядку:

Сама декларация на прибыль состоит из следующих листов.

- Страница 001 – Титульный лист.

- Страница 002 – Ставка налога на прибыль.

- Страница 003 – Расчет налога.

- Страница 004 – Расходы предприятия.

- Страница 005 – Выплаты на предприятие.

- Страница 006 – Учет предприятия.

- Страница 007 – Налог авансовый.

На каждой странице есть строки, которые должны быть заполнены обязательно. Декларация подразумевает определённое количество приложений.

Начинать заполнение декларации правильно со 2 раздела. Остальные листы заполняются отдельно, если это нужно. Оглавление или титульный лист желательно заполнить в конце. Вы заранее не можете знать, сколько приложений придётся заполнять.

Техника заполнения у каждой организации своя. Поэтому если вы заполняете такой документ, то должны знать о своем предприятии абсолютно всё.

Category: Банки

Similar articles:

Как передавать деньги в «САМПе» (GTA SAMP): пошаговая инструкция, рекомендации

Как переслать деньги с «Теле2» на «Теле2» или другому оператору: простая инструкция

Как перевести деньги с Мегафона на Мегафон? — Подробная инструкция

Важно знать, как вернуть электронный билет на сайте РЖД: пошаговая инструкция

Как получить материнский капитал в 2017 году? Пошаговая инструкция — Центр Совета

Источник: https://accountingsys.ru/pribyl-po-oborotke/

Как определить по осв прибыль или убыток

Мы напоминали в одной из консультаций, что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 118 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 18 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Дебет | Кредит |

| 18 000 | 118 000 |

| 85 000 | |

| Оборот 103 000 | Оборот 118 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Дебет счета | Кредит счета |

| 18 000 | 118 000 |

| 85 000 | |

| 15 000 | |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 – для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного условного расхода и дохода по налогу на прибыль, постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций.

Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 – Кредит 68.

Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 – Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Характеристика счета 99

Счет 99 в бухгалтерском учете — это активно-пассивный бухсчет «Прибыль и убытки», т. е. он может иметь как дебетовое, так и кредитовое сальдо. счета 99 подробно описано в действующем Плане счетов бухучета, утвержденном приказом Минфина РФ от 31.12.2000 № 94н.

В соответствии с этим документом на бухсчете 99 накапливаются сведения:

- о финансовых итогах, которые предприятие получает от основного вида хозяйственной деятельности (в корреспонденции со счета 90);

- о прочих доходах и расходах за отчетный период (в корреспонденции со счета 91);

- о наложенных штрафных санкциях по платежам в бюджет и внебюджетные фонды, начисленных платежах и произведенных перерасчетах по налогу на прибыль (в корреспонденции со счета 68).

Для организаций сферы сельского хозяйства действует План счетов бухгалтерского учета, который утвержден Министерством сельского хозяйства от 13.06.2001 № 654.

Согласно данному плану при учете дебетово-кредитовых оборотов при выведении финансового итога на счете 99 также необходимо учесть доходы и потери от форс-мажорных и иных чрезвычайных происшествий (пожар, стихийные бедствия и пр.).

Доходами от ЧП признаются страховое возмещение, полученное компанией, доход от продажи материалов при демонтаже разрушенных зданий и сооружений. К расходам в таких ситуациях относятся потери, которые не компенсируются страховой компанией.

Источник: https://bryanskinfo.ru/2019/11/16/kak-opredelit-po-osv-pribyl-ili-ubytok/

Дебет 99 – это прибыль или убыток?

Актуально на: 14 ноября 2016 г.

Мы напоминали в одной из консультаций, что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 118 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 18 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Дебет | Кредит |

| 18 000 | 118 000 |

| 85 000 | |

| Оборот 103 000 | Оборот 118 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Дебет счета | Кредит счета |

| 18 000 | 118 000 |

| 85 000 | |

| 15 000 | |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 – для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного условного расхода и дохода по налогу на прибыль, постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций.

Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 – Кредит 68.

Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 – Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Источник: https://glavkniga.ru/situations/k502375

Как посчитать выручку за год по оборотно сальдовой ведомости

Приходным кассовым ордером фиксируется выручка.

- Создание отчета о розничных продажах.

Как это отразить в программе? Рассмотрим на примере “1С: Бухгалтерия”.

- Формирование документа “приходный кассовый ордер”.

- В нем указываем “розничная выручка” (тип операции).

- Выбираем склад “НТТ” (неавтоматизированная торговая точка).

- Устанавливаем счет кассы — 90.01.2 (выручка по отдельным видам деятельности с особым порядком налогообложения), 90.01.1 (выручка по деятельности с основной системой налогообложения).

- Создаем документ “инвентаризация товаров на складе”.

- Формируем отчет “отчет о розничных продажах”, на основании документа, созданного в пункте 5.

- В отчете выбираем счета операционной кассы — 90.01.2 или 90.01.1.

Автоматизированная торговая точка

Создаем отчет о розничных продажах.

- оплата проезда от дома до места работы и обратно, если такая оплата не предусмотрена положениями коллективного договора или технологическими особенностями производства;

- льготное или бесплатное питание в случаях, когда оно не предусмотрено положениями коллективного договора или действующим законодательством;

- оплата товаров личного потребления и аналогичные расходы, производимые в пользу работника.

Рубрика о восстановлении документов — как восстановить пенсионное страховое свидетельство.

В новости () о том, как восстановить потерянное водительское удостоверение.

Как оформить наследство на дом? http://lawyer-consult.ru/inheritance/coming_into/kak-oformit-nasledstvo.html

Организация-производитель Х взяла в текущем отчетном периоде кредит 1 млн.

Это обширная группа, которая включает прибыль прошлых отчетных периодов, которая была выявлена в текущем году; имущество, полученное в безвозмездной форме; проценты по займам, коммерческим кредитам, ценным бумагам; дивиденды.

Лист 02 Расчет налога на прибыль организации Код строки 010 Доходы от реализации Код строки 010 должен равняться Кр.об.90.1.1 без НДС Код строки 020 Внереализационные доходы Код строки 020 должен равняться Кр.об.91.1 без НДС (если внереализационные доходы у вас с НДС) Код строки 030 Расходы, уменьшающие сумму доходов от реализации Код строки 030 должен равняться Дт.об.90.2.1 + Дт.об.сч.90.7.1 + Дт.Об.сч.90.8.1 Код строки 040 Внереализационные расходы Код строки 040 должен равняться Дт.об.91.2 очищенный от расходов, которые не попадают под налогообложение (НДС, штраф, пеня и пр.).

Как посчитать выручку за год по оборотно сальдовой ведомости по счету

Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный.

Как посчитать выручку за год по оборотно сальдовой ведомости по счету 60

Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

- УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц.

По данному счету формируются итоговые данные закрытия счетов 90.09 «Прибыль / убыток от продаж» и 91.09 «Сальдо прочих доходов и расходов».

Расчет производится исходя из прибыли или убытка, полученного в результате разницы между кредитовым обротом счета 99.01.1 и его дебетовым оборотом:

- Январь – бухгалтерская прибыль – 822 393,51 проверка (834 144,97 – 11751,46).

- Февраль – бухгалтерская прибыль – 129190,21 проверка (146 961,71 – 17 771,50).

- Март – бухгалтерская прибыль – 139461,05 руб. проверка (157 958,71 – 18 497,66):

Результаты условного расхода (дохода):

Шаг 2. Сравните расчет условного дохода (расхода) с ОСВ

Сравните расчет условного дохода (расхода) с ОСВ по счету 99.02.1 «Условный расход по налогу на прибыль» и 99.02.2 «Условный доход по налогу на прибыль:

Шаг 3

Можно сформировать анализ счета 41 и посмотреть корреспонденцию с 90.02.

Строка 012 это выручка от продажи готовой продукции без НДС, здесь необходимо отследить суммы, прошедшие по проводке Дт 62.01 Кт 90,01 ( но только если то накладной была вторая проводка Дт90.02 Кт 43). Можно сформировать анализ счета 43 и посмотреть корреспонденцию с 90.02.

Строка 040 = сумма строк 020…….030

Внереализационные доходы, строка 100 – проверяем оборот по кредиту счета 91.01 (без НДС)

Напоминаю, что при расчете налога на прибыль используйте в расчетах только принимаемые в налоговом учете доходы и расходы (гл.

Причем, эти данные должны соответствовать данным ПТС, реализация транспортного средства может быть позднее, чем снятие с учета. Но в декларации необходимо указать именно дату снятия с учета.

Декларация по НДС в программе “1С-Бухгалтерия 8” формируется правильно, если Вы корректно отразили в учете хозяйственные операции.

После того, как Вы заполните декларацию по НДС, сформируйте Книгу покупок и Книгу продаж. Ваша задача сверить суммы по декларации и по Книгам.

Затем необходимо сформировать бухгалтерский документ “Анализ счета 68.2” и сверить его с декларацией по НДС и Книгами.

Декларация по налогу на прибыль формируется в программе “1С-Бухгалтерия” достаточно корректно, но проверка все же необходима.

После проведения такого анализа бухгалтер может быть уверен, что все остатки, которые отражены на бухгалтерских счетах, подтверждены документами и соответствуют действительности.

Повторно закрываем месяц и закрываем период в бухгалтерской программе. Формируем баланс, Актив равен Пассиву?

На что нужно еще обратить внимание?

Необходимо запросить в налоговой инспекции сверку по расчетам с бюджетом и сверить с данными бухгалтерского учета, по необходимости, провести корректировки.

Подготавливаем налоговые декларации

Декларация по транспортному налогу автоматически формируется из программы “1С-Бухгалтерия 8”, для этого необходимо внести в справочник данные о регистрации постановки и снятия с учета транспортного средства.

Данный Закон интересен тем, что он устанавливает определенные льготы на прибыль для малых предприятия, которые:

- осуществляют производство и переработку сельхоз продукции;

- производят: продовольственные товары, товары народного потребления, стройматериалы, мед.технику, лекарственные средства и изделия мед.назначения (особенно актуально для фармы);

- занимаются строительством жилого, нежилого, социального и природоохранного фонда;

- осуществляют ремонтно — строительные работы.

Рассмотрим более подробно в таблице предоставляемые льготы:

Налог не уплачивается в первые 2 года.

Главное условие!

выручка от вышеуказанных работ должна быть выше 70% от общей суммы выручки, полученной от реализации продукции (работ, услуг).

Льготы на налог на прибыль предоставляется для организаций в 3 год – 25%, в 4 год — 50%.

Внимание

Кому не предоставляются указанные преференции?

Малым предприятиям, которые были образованны после ликвидирования или реорганизации предприятий.

Очень важно помнить, что если компания, которая воспользовалась предоставляемыми льготами, в течение 5 лет после гос.регистрации прекратит свою деятельность, то сумма налога на прибыль будет пересчитана в сторону увеличения за весь срок в течение которого были предоставлены льготы. Кроме того, сумма будет определяться ставкой рефинансирования ЦБ РФ.

Местные органы власти вправе самостоятельно устанавливать доп.льготы по налогу в пределах сумм, которые установлены законом.

Что понимается под доходами и расходами предприятия?

Все расходы также должны быть законными, первичная документация обязательна.

Источник: https://sdaypdd.ru/kak-poschitat-vyruchku-za-god-po-oborotno-saldovoj-vedomosti