Что такое первичные документы бухгалтерского учета — список

Все компании, ведущие свою деятельность на территории Российской Федерации, обязаны ее фиксировать и отражать в бухгалтерском учете. Под разные виды хозяйственных операции предусмотрены специальные бланки, в которые вносится каждое событие, имеющее отношение к рабочему процессу.

Что такое первичные документы бухгалтерского учета

Первичные учетные документы это обязательные для заполнения формы, отражающие хозяйственную деятельность фирмы. Они являются носителями первичной учетной информации и могут формироваться как внутри компании, так и быть полученными от сторонних организаций: поставщиков, подрядчиков, покупателей и прочих. Перечень бланков приведен в федеральном законе 402-ФЗ «О бухучете».

Фиксирование данных

Сколько времени нужно держать первичку в компании? Закон обязывает хранить первичные документы бухгалтерского учета в течении пяти лет, начиная с года, следующего за отчетным. При проверке компании или ее контрагентов, налоговая инспекция может запросить любые необходимые бумаги за этот период.

В этом случае в обязательном порядке составляется реестр изъятых бумаг. В случае не предоставления, согласно статьи 120 Налогового кодекса РФ, на организацию может быть наложен штраф в размере от 10000 до 30000 рублей.

* Кроме этого, при отсутствии документа, подтверждающего расходы фирмы, налоговая инспекция обяжет пересчитать итоговую сумму налога и доплатить разницу в бюджет.

Первичная документация в бухгалтерии составляется в соответствии с действующим законодательством РФ. Ее неправильное оформление тоже облагается штрафом. По статье 15.11 КоАП РФ на ответственного выписывается штраф в размере от 2000 до 3000 рублей.*

Первичные документы бывают как в бумажном, так и в электронном виде, потому что все больше организаций переходят на использование ЭДО. Если первичка предоставляется в электронном виде, то она должна быть заверена ЭЦП.

Дополнительная информация! Необходимость в первичке может возникнуть в случае судебных разбирательств или споров с контрагентами, где они могут послужить оправдательными документами.

Хранение

Для чего нужны первичные документы бухгалтерского учета

Ежедневно в компании производится до сотни различных операций: заключаются новые договора с покупателями, оплачиваются счета поставщиков, выдаются деньги подотчётным лицам, приходуется мебель и оборудование и так далее. Для отражения каждой операции используются первичные учетные документы. Составляются они при проведении хозяйственной операции и являются подтверждением совершения сделки.

На их основании бухгалтер фирмы составляет проводки, они служат для определения налоговой базы. Оформлением занимается в основном поставщик. Покупателю следует пристально следить за правильностью составления, так как ему предстоит показывать их как свои расходы и учитывать при расчете налогов.

Перечень документов

Первичная документация в бухгалтерии содержит следующий список, подтвержденный Госкомстатом РФ за 2019 год:

- Товарная накладная. Содержит перечень передаваемых товарно-материальных ценностей. Составляется в двух экземплярах: один остается поставщику, второй уходит покупателю. Оба экземпляра должны содержать подписи обеих сторон и быть заверены печатями, если это прописано в учетной политике организаций.

- Акт сдачи-приемки. Должен составляться на основании выполненных работ или предоставленных услуг в двух экземплярах. Подписывается обеими сторонами. Является подтверждением выполнения обязательств сторонами по договору в полном объеме.

- Расчетно-платежные ведомости. Используются для расчета по заработной плате с сотрудниками компании.

- Документы, подтверждающие операции с основными средствами организации. Это может быть Акт приемки-передачи ОСпо форме ОС-1, Списание объекта по форме ОС-4, Инвентаризационная опись ИНВ-1.

- Кассовые документы. Оформляют поступление и выдачу денежных средств из кассы организации.

- Платежное поручение. Подтверждает перевод денежных средств на расчетный счет поставщика, в счет погашение долга.

- Авансовый отчет. Служит подтверждением расходования денежных средств.

- Акт зачета взаимных требований. Документ, составленный на основании прекращения обязательств по договору между организациями, составленный для погашения взаимных однородных требований.

- Бухгалтерская справка. В нее вносят операции, подлежащие дополнительному отражению в бухучете.

ТОРГ-12

Следуя п. 4 ст. 9 Закона № 402-ФЗ на предприятиях могут применяться как унифицированные формы, так и собственные, разработанные под свои специфические нужды. К примеру, не существует регламентированной формы Акта списания материалов, поэтому компании вынуждены разрабатывать свои варианты. Чтобы первичные бухгалтерские документы имели юридическую силу, они должны в обязательном порядке содержать следующие реквизиты:

- Название документа.

- Дата составления.

- Наименование организации, которая составила документ.

- Название хозяйственной операции.

- Единицы измерения, такие как вес, объем, количество, денежные характеристики.

- Должности ответственных за составление и подписание документа лиц.

- Обязательные подписи двух сторон, участвующих в сделке.

К сведению! До 2015 года обязательными на документе были печати организаций, но согласно Федерального закона от 06.04.2015 № 82-ФЗ, для многих предприятий наличие печати стало необязательным. В случае, если организация не пользуется печатью, эта информация обязательно должна быть зафиксирована в уставе. Следует уведомить об этом контрагента и предоставить ему выписку из учетной политики.

Акт

Правила оформления

Согласно постановлению Госкомстата РФ от 24.03.99 № 20, первичные документы в бухгалтерии могут быть комбинированными. Организация имеет право взять за основу регламентированную форму и добавить в нее необходимые строки.

Все формы первички, используемые в ежедневной деятельности компании, должна утверждать ее учетная политика. Если контрагент, с которым сотрудничает компания, в своей работе тоже применяет бланки собственной разработки, то это также нужно указать в учетной политике.

Важно! По закону организация может применять любые формы первичной документации, но по информации Минфина РФ № ПЗ-10/2012, кассовые бланки строгой отчетности должны иметь только унифицированную форму.

Приходный кассовый ордер

Классификация

Чтобы лучше разобраться с тем, первичка в бухгалтерии что это и для облегчения работы с ней, было принято ввести классификацию и условно разделить ее на следующие виды:

- по назначению;

- по содержащимся в них сведениям;

- по месту составления;

- по способу отражения операций;

- по способу обработки.

По своему назначению делятся на:

- Распорядительные. Заключают в себе распоряжения о необходимости совершения каких-либо действий.

- Исполнительные. Подтверждают произведенную операцию и служат основанием для ее отражения в бух учете. К ним относятся приходно-кассовые ордера, акты о завершении строительства, накладные на выдачу материальных.

- Бухгалтерского оформления. Используются для обеспечения, сокращения, упорядочения и подготовки учетных записей. Также позволяют подготовить исполнительные и распорядительные документы для отражения их в бухгалтерском учете. Это могут быть платежно-расчетные ведомости, бухгалтерские справки, накопительные ведомости.

- Комбинированные. Итоговые документы, несущие в себе исполнительные, распорядительные и бухгалтерского оформления. На их основании оформляются накладные, а также приходно-расходные кассовые ордера.

- Строгой отчетности. Бланки, отпечатанные в типографии. На них должны быть указаны название фирмы, в которой они были изготовлены, ее адрес, номер заказа, дата выполнения, тираж по количеству экземпляров. В компаниях могут использоваться бланки удостоверений, квитанций, дипломов, билетов.

По содержащимся в них сведениям делятся на:

- Первичные. Несут в себе информацию о произведенных хозяйственных операциях. К ним относятся накладные, акты списания ОС, приходно-расходные кассовые ордера.

- Сводные первичные. Их еще называют вторичными. Служат для обобщения данных, содержащихся в первичных документах. Это могут быть отчеты кассира, о движении материальных ценностей, различные ведомости.

По месту составления подразделяется на:

- Внешние. Полученные от сторонних предприятий. Это могут быть банковские выписки, товарно-транспортные накладные.

- Внутренние. Оформленные самой компанией, такие как платежные ведомости, приходные и расходные ордера, описи инвентаризации.

По способу отражения операций могут быть:

Разовые. Такой вид документов служит для отражения единичной хозяйственной деятельности. К ним относятся приходно-расходные ордера, авансовые отчеты.

Накопительные. Содержат повторяющиеся однотипные операции, которые фиксируются по мере поступления. Они помогают сократить количество схожих документов. Это могут быть платежные ведомости, требования на отпуск материалов, лимитно-заборные акты.

По способу обработки делятся в зависимости от ввода данных. Они могут оформляться вручную или подвергаться машинной обработке.

Классификация

Первичная бухгалтерская документация является обязательной в ведении бухгалтерского и налогового учета организации. Ни одну операцию нельзя провести без подтверждающих ее документов. Чем больше внимания будет уделено руководством компании первичному документообороту, тем достовернее будет учет и меньше вопросов со стороны контролирующих органов.

Источник: https://ontask.ru/development-finances/pervichnye-dokumenty-buxgalterskogo-ucheta.html

Первичная бухгалтерская документация – что к ней относится

Первичные бухгалтерские документы имеют важное значение не только в бухучёте, но и в налоговой сфере. От правильности их заполнения зависят все дальнейшие исчисления, прежде всего в сфере налогообложения.

В бухгалтерском учёте к первичной документацией относятся те документы, с помощью которых регистрируются осуществлённые предприятием действия. В них должны отображаться все хозяйственные изменения, произошедшие в организации.

Полный перечень данных документов приведён в ФЗ №429, регулирующем основы ведения бухгалтерского учёта.

Составляется первичный документ бухучёта непосредственно в момент произведения операции хозяйственного характера.

Если это невозможно по каким-либо техническим причинам, то соответствующие бумаги заполняются сразу же по окончании операции, при первом же возможном случае.

Такая необходимость возникает по причине необходимости установления ответственного лица за выполненную хозяйственную процедуру.

Область использования

На любом крупном предприятии каждый день производятся десятки, если не сотни различных операций. Сюда относятся:

- Перечисление денег деловым партнёрам, кредиторам и прочим контрагентам.

- Начисление и выдача заработной платы, авансов или подотчётных средств работникам компании.

- Налоговые платежи, внесение взносов в различные фонды – пенсионный, страховой.

- Расходы на производственные нужды – закупка сырья, нового оборудования и расходных материалов.

- Выплаты в амортизационные фонды.

Кроме вышеперечисленных операций, сюда относятся любые другие хозяйственные действия, совершающиеся в организации и отображаемые через её бухгалтерию. Необходимость скрупулезного бухучёта этих процедур при помощи «первички» определяется положением ФЗ №402 от 2011г. На основании первичных документов бухгалтерами составляются все прочие отчёты и проводки.

Такая документация, согласно установленным нормативам, может создаваться либо в бумажном, либо в электронной форме. Правда, в настоящее время всё больше фирм и организаций отдают предпочтение электронному виду отчётности, как более удобной для обработки, хранения и пересылки. Электронный оборот документов позволяет увеличить скорость документооборота как внутри предприятия, так и в работе с государственными органами или деловыми партнёрами.

Тот же ФЗ №402 предписывает хранить все первичные документы не менее пяти лет с момента их составления. В течение этого времени налоговые службы, в случае необходимости, могут потребовать предъявить их для проверки.

Ранее для хранения «первички» на крупных предприятиях существовали отдельные архивы, постоянно заполняемые новой документацией и освобождаемые от уже устаревшей. Сегодня с помощью электронного документооборота, все данные могут храниться в компьютерном сервере или на обычной флэш-карте, а работа с ними становится максимально простой и быстрой.

Виды первичной документации

В каждой организации, в зависимости от её спецификации, преобладающим бывает какой-то один вид первичной документации. Например, для компании, занимающейся грузовыми или пассажирскими перевозками, это транспортные накладные. Для библиотек это будут акты приёмки новой литературы или списания старых, «вышедших из строя» книг.

Поэтому единого установленного списка такой документации для всех организаций не существует. Каждая компания самостоятельно устанавливает для себя список первичных документов бухучёта, в зависимости от направления и особенностей своей деятельности. Полный перечень бумаг, которые могут относиться к «первичке», опубликован в постановлении Госкомстата.

Сюда входят следующие группы бухгалтерских бумаг:

- Документация по учёту произведённых торговых операций: товарные ярлыки, передаточно-приёмные документы.

- Учётные документы основных средств организации: акты приёмки, передачи, списания, инвентарные книги.

- Кассовая «первичка»: приходно-расходные ордера, кассовые книги.

Спорным моментом в бухучёте является отношение счетов-фактур к первичным бухгалтерским бумагам. Сам по себе данный документ не означает какую-то конкретную хозоперацию, а всего лишь представляет собой приложение к некоему первичному документу – приёмному акту, товарной накладной. Налоговое законодательство РФ дифференцирует понятие счёт-фактура и первичный документ, хотя в некоторых иных подзаконных актах, особой разницы между ними не делается.

Форма и структура первичной документации

По своей форме «первичка» бывает:

- Унифицированная, общая для любых предприятий, вне зависимости от направления и рода их деятельности.

- Индивидуальная, разработанная и используемая на конкретной организации с учётом специфики деятельности.

Вне зависимости от формы, все первичные документы должны отвечать определённым стандартам, установленным законодательными нормативами.

Структура «первички» должна выглядеть следующим образом:

- Название документа.

- Число и дата его составления.

- Организация, осуществляющая хозяйственную операцию, отображаемую в документе.

- Описание данной операции.

- Измерения, принятые для определения работ, произведённых при проведении операции (км, часы, кг и т.д.).

- Список лиц, ответственных за проведение хозоперации.

- В конце документ должен заверяться подписями всех вышеперечисленных лиц.

Источник: https://glav-inform.ru/pervichnaya-buhgalterskaya-dokumentatsiya-chto-k-nej-otnositsya/

Ведение первичного бухгалтерского учета: виды учетных документов

Ведение первичного бухгалтерского учета: виды учетных документов

Вопросы, рассмотренные в материале:

- Что такое первичный бухгалтерский учет

- Что такое первичная бухгалтерская документация

- Какие бывают первичные бухгалтерские документы

- Как ведется первичный бухгалтерский учет

Деятельность любого предприятия, независимо от его организационной формы и сферы деятельности, всегда сопровождается ведением бухгалтерского учета. Ведение учета – это сложный и непрерывный процесс, основанный на анализе первичной документации. От того, насколько правильно и четко организован этот процесс, зависит возможность принятия руководителем организации стратегически верных решений в хозяйственно-экономической деятельности организации. Ведение первичного бухгалтерского учета, его основные принципы и этапы мы рассмотрим в нашей статье.

Что значит первичный бухгалтерский учет

Первичный бухгалтерский учет – это не что иное, как отражение всех хозяйственных процессов в организации путем регистрации их в первичных документах.

Первичный бухгалтерский документ в письменной форме подтверждает факт совершения хозяйственной операции. Он имеет законную юридическую силу и не требует никакой конкретизации.

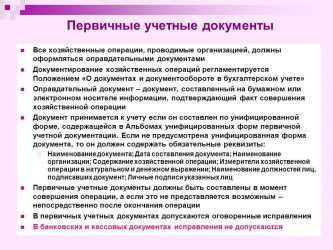

Первичный документ в обязательном порядке должен содержать:

- Наименование. В нем отражается суть хозяйственной операции. Если наименование документа указано неверно, написано неразборчиво или не написано совсем, то такой документ не будет иметь юридическую силу.

- Реквизиты взаимодействующих сторон. К ним относятся название, юридический адрес, номер расчетного счета. При отсутствии этих данных первичный бухгалтерский документ не подлежит исполнению, поскольку теряет свою адресность.

- Дата. Первичный документ без указания даты его составления юридически не может быть признан достоверным.

- хозяйственной операции. Данный пункт дублирует наименование первичного бухгалтерского документа, но раскрывает его более подробно.

- Измерители. Необходимы для осуществления расчетов по хозяйственной операции.

- Подписи. Первичный бухгалтерский документ должен содержать подписи главного бухгалтера и руководителя организации.

Порядок ведения бухгалтерской документации строго регламентирован. Сотрудники бухгалтерии должны проявлять аккуратность и внимательность при заполнении первичных документов. Наличие грамматических ошибок или описок не допускается. Заполняться документ может как на компьютере, так и ручным способом. Если бухгалтер вносит записи в документ вручную, то он может применять для этого только шариковую ручку с синими или черными чернилами.

Чаще всего бухгалтеры стараются использовать в своей деятельности готовые бланки. Это значительно облегчает и ускоряет ведение бухгалтерского учета. Например, бланк накладной или бланк ведомости и т. д. Отдельно следует отметить, что составляться первичный документ должен непосредственно в момент совершения хозяйственной операции. Конечно, бывают случаи, когда это невозможно. Тогда работнику бухгалтерии следует создать документ сразу после завершения хозяйственной операции.

Если при заполнении первичного бухгалтерского документа сотрудник организации допустил ошибку, то он имеет право ее исправить. Сделать это можно внесением сторнировочной (отрицательной) записи. Та часть документа, которая содержит ошибку, либо дублируется красным цветом, либо переписывается стандартным (синим или черным) цветом, но при этом очерчивается прямоугольной рамкой. После этого делается правильная запись.

Возможен и другой способ исправления допущенных ошибок. Бухгалтер одной чертой зачеркивает неверную запись, после чего ниже вносит верные данные. В этом случае новая запись в обязательном порядке должна сопровождаться датой исправления и подписью бухгалтера, сделавшего ее. Иногда требуется составление дополнительной справки, в которой указывается причина внесенных изменений.

Что касается банковских и кассовых документов, то в них не должно быть никаких изменений. Помарки и подчистки также не допускаются.

Ведение первичной бухгалтерской документации регламентируется на законодательном уровне.

Первичные документы являются основой для составления учетных регистров.

Виды учетных документов

Ведение первичного бухгалтерского учета предполагает разделение документов на внутренние и внешние.

Внешними признаются документы, поступающие на предприятие извне или созданные специалистами компании для сторонних юридических лиц. Другими словами, все документы фирмы, на основе которых происходит взаимодействие со сторонними организациями, являются внешними. Это могут быть платежные требования и платежные поручения, счет-фактура от поставщика, банковская выписка и другие. Как правило, все они имеют типовую форму.

Внутренние документы создаются в организации для собственных нужд и являются ее собственностью.

В зависимости от цели создания, внутренние документы можно разделить на следующие группы:

- распорядительные;

- исполнительные;

- комбинированные;

- бухгалтерского оформления.

Распорядительные документы содержат указания руководителей, обязательные к исполнению всеми сотрудниками организации. К таким документам можно отнести приказы и распоряжения руководства фирмы.

Исполнительные, или, другими словами, оправдательные документы, подтверждают выполнение хозяйственной операции. Это может быть акт приемки или приходный ордер и т. п.

Как следует из названия, комбинированные документы сочетают в себе признаки и распорядительных, и исполнительных документов. К ним относятся приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам организации, авансовые отчеты подотчетных лиц и др.

Различные справки, созданные для обработки распорядительных или оправдательных документов, а также бумаги, для которых не разработаны типовые формы, относятся к документам бухгалтерского оформления. Они помогают бухгалтерам систематизировать данные, полученные из других источников.

Первичные бухгалтерские документы делятся на разовые и накопительные.

Разовые документы содержат информацию об одной конкретной хозяйственной операции. Накопительные документы аккумулируют сведения о нескольких однотипных хозяйственных операциях, совершенных в организации в течение определенного временного промежутка. В конце отчетного периода подводятся итоги по соответствующим показателям.

Учетные документы могут быть первичными и сводными.

Первичные составляются непосредственно в момент совершения хозяйственной операции. Например, оформление накладной на отпуск продукции со склада организации.

Сводные документы систематизируют информацию, содержащуюся в первичных документах. К таким документам относятся кассовая книга, расчетно-платежная ведомость и другие.

Перед тем как внести имеющуюся информацию в первичные документы, бухгалтер обязан подвергнуть ее всестороннему анализу, тщательно изучить ее количественные и качественные характеристики с точки зрения логики и арифметики.

Руководитель предприятия, в свою очередь, должен проконтролировать правильность ведения документации и юридическую обоснованность проводимой операции. Только после этого он вправе подписать приходные и расходные кассовые ордера, расчетно-платежные ведомости, платежные поручения и требования и другие документы.

Ведение учета – это сложный и многогранный процесс, поэтому существует много различных видов бухгалтерских документов, каждый из которых соответствует конкретной финансово-хозяйственной операции на предприятии. Давайте остановимся на них более подробно.

- Счет. Этот документ служит основанием для оплаты товара или возврата денежных средств за него. В счете должно содержаться наименование товара или услуги, банковские реквизиты поставщика и другие дополнительные условия.

- Платежное поручение. Данный документ подтверждает, что оплата за товар (услугу) покупателем произведена в безналичной форме.

- Квитанция. Подтверждает факт оплаты покупателем товара за наличные денежные средства.

- Банковская выписка. Этот документ показывает движение денежных средств организации на расчетном счете за выбранный промежуток времени.

- Кассовый ордер. Показывает движение денежных средств в кассе организации.

- Накладная (универсальный передаточный документ). Подтверждает факт отгрузки товара в необходимом объеме покупателю после произведенной им оплаты.

- Товарно-транспортная накладная. Этот документ необходим для транспортировки товаров (материалов) со склада поставщика непосредственно покупателю. В нем должны содержаться полные банковские реквизиты обеих организаций, включая юридическое наименование, юридический адрес, индивидуальный номер налогоплательщика, сведения о перевозчике и адрес, по которому должен быть доставлен груз.

- Товарный чек. Удостоверяет передачу товара покупателю. В обязательном порядке этот документ должен быть зарегистрирован в налоговой инспекции. Он содержит номер и дату составления (дату передачи товара).

- Авансовый отчет. Этим документом сотрудник организации подтверждает обоснованность произведенных им трат. Авансовый отчет должен быть подтвержден кассовыми чеками и квитанциями, которые прикрепляются к листу формата А4.

- Табель учета рабочего времени. Этот документ отражает количество отработанного сотрудником рабочего времени за отчетный период.

- Расчетная, платежная или расчетно-платежная ведомости. Эти документы используются в организации начисления и выдачи заработной платы сотрудникам.

Ведение первичного бухгалтерского учета

Ведение первичных документов бухгалтерского учета можно разделить на следующие этапы:

- Предварительный сбор и анализ информации.

- Составление первичного бухгалтерского документа.

- Утверждение документа.

- Обработка документации.

На первом этапе ведения учета обеспечивается консолидация бухгалтерской информации от различных подразделений организации и ее всесторонний анализ.

На втором этапе ведения учета эти сведения обрабатываются и заносятся в первичный бухгалтерский документ. Например, составляются карточки складского учета материалов на основании проведенного учета товарно-материальных ценностей. В конце отчетного периода информация из этих карточек попадает в отчеты о движении материальных ценностей.

Руководство организации также участвует при необходимости в обработке бухгалтерской информации. Например, при попытке установить виновного в имеющейся недостаче.

После того как была произведена проверка правильности математических вычислений, экономической обоснованности и легальности оформления хозяйственных операций, первичные документы подлежат регистрации. Данные из них переносятся в учетные регистры. На документах при этом ставится отметка об учете. Ведение первичных документов фирма вправе организовать в электронном виде. Однако если в организацию поступит запрос от налоговых или иных государственных органов на их представление, регистры придется распечатать.

Учетные регистры – это таблицы, позволяющие систематизировать бухгалтерскую информацию. Они необходимы для классификации всех имеющихся данных по ведению бухгалтерского учета.

Ведение учетных регистров предполагает их разделение на хронологические и систематические.

В хронологических регистрах хозяйственные операции отражаются в той последовательности, в которой они были совершены. В систематические регистры информация заносится по группам, исходя из определенных признаков и нужд бухгалтерского учета.

Ведение учетных регистров на предприятии происходит в форме бухгалтерских книг, карточек, ведомостей, журналов.

«Виды налоговых проверок: что должны знать владельцы бизнеса» Подробнее

Ведение бухгалтерского учета первичной документации происходит на основе синтетического и аналитического учета.

Ведение синтетического учета, соответственно, основано на систематических регистрах, а ведение аналитического — на аналитических регистрах. Вносить записи в регистры бухгалтер имеет право как с помощью компьютера, так и вручную.

Учетные регистры могут отличаться не только по внешнему виду, но и по форме. Она определяется порядком отражения данных в регистре.

Бухгалтерская книга — представляет собой сшитые регистры, все листы которых пронумерованы и заключены в переплет. На последней странице обязательно ставится дата и подпись главного бухгалтера. Кассовая книга, помимо всего перечисленного, должна быть прошита. Как правило, бухгалтерская книга содержит более двухсот страниц, поэтому для каждого счета в ней предусмотрена одна или несколько страниц. Бухгалтерские книги применяют для ведения синтетического и аналитического учета.

Карточки — они выполняются на бланке из плотной бумаги или неплотного картона. Скреплять их нет необходимости. Для ведения учета и хранения карточек на предприятии имеются специальные картотеки. Каждая карточка открывается на период, равный одному году. Информация о ней заносится в специальный реестр.

Ведомости — их отличие от карточек заключается только в том, что они имеют больший формат и менее плотную структуру. Для их хранения и учета предусмотрены регистраторы, представляющие собой папки. Ведомости открываются на один месяц или один квартал.

Ведение учетных регистров требует от бухгалтера предельной аккуратности. Все вносимые данные должны легко читаться и не иметь двойного смысла. После того как хозяйственная операция была отражена в учетном регистре, в первичном документе необходимо сделать соответствующую отметку. Это значительно облегчит дальнейшую работу бухгалтера по ведению бухгалтерского учета. По истечении отчетного периода бухгалтер подводит итог по каждой странице регистра и составляет оборотную ведомость.

После сдачи годовой отчетности регистры группируются и отправляются в архив на хранение.

Несмотря на различные методы ведения бухгалтерского учета, первичные документы в любой организации должны храниться не менее пяти лет.

Зачем нужен бухгалтер:

Получить расчет

экономии

Источник: https://kbdp.ru/news/vedenie-pervichnogo-bukhgalterskogo-ucheta/

Первичные документы бухгалтерского учета — это какие документы

Начинающим предпринимателям важно разобраться в том, что такое первичная документация в бухгалтерии. Первичные документы так важны потому, что напрямую связаны с налоговыми обязательствами и определением выручки и чистой прибыли компании. Однако есть проблема — единого готового списка такой документации нет. Рассказываем, какие документы могут быть первичными, кто определяет их перечень в компании и какие требования к ним предъявляются.

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ). Примечательно, что универсального списка таких актов отечественное законодательство не предусматривает. Любой субъект предпринимательства наделён правом самостоятельно решать, какие первичные бухгалтерские документы будут использоваться в текущей работе и отчётности. Формы бланков утверждаются приказами руководителя и закрепляются в учётной политике компании.

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Если при оформлении случилась ошибка, допускается исправить её, а не готовить документ заново (пункт 7 статьи 9 402-ФЗ).

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Требования к ведению первичной бухгалтерской документации

- При работе с бухгалтерской документацией необходимо руководствоваться нормами федерального закона №402-ФЗ «О бухгалтерском учёте». К наиболее важным правилам относятся следующие:

- Допускается писать от руки шариковой или гелевой ручкой, а также оформлять все документы на компьютере, в том числе исключительно в цифровом виде. Запрещён только карандаш.

- Документы следует оформлять до или во время проведения сделок.

После — только в крайних случаях.

- Документацию оформляют в порядке совершения операций.

- Числовые данные записывают в 2 вариантах — цифрами и прописью.

- Пустых строк к такой документации нет. Если данных нет или они не предусматриваются текущей сделкой, ставят прочерк.

- Документы можно исправлять. Рядом с исправлением указывают дату и ставят подпись уполномоченного сотрудника.

- Такие документы всегда подписывает руководитель организации или его уполномоченный представитель. Подписи сопровождаются указанием должности и расшифровкой.

- Руководитель может издать отдельный приказ, где утвердить список лиц с правом подписи первичных документов. Эта несложная процедура существенно упростит документооборот.

При приёме в организацию чужих первичных документов, обязательно проводится их обработка.

Проверятся как правильность заполнения, так и фактические ошибки. Все неточности лучше выявить на первом этапе.

Пример — организация отправляет товарную накладную с некорректно указанной суммой. Её контрагент не проверяет данные и вносит ошибочную сумму на счёт партнёра. Когда ошибка выясняется, необходимо составить несколько новых бумаг и вернуть излишне выплаченную сумму. Это лишняя работа, которую можно было предотвратить простой сверкой.

Знание этих норм и требований поможет избежать ошибок при учёте и документов, а также предотвратит претензии контролирующих органов.

Заключение

Первичная документация в бухгалтерии используется для оформления всех операций и сделок с экономическим эффектом. Она помогает организации контролировать финансовые потоки, а также отчитываться без налоговой службой. Универсального списка первичных документов нет — каждая организация вправе утвердить собственный набор и разработать бланки для него.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://biztolk.ru/finansy/buhgalteriya/pervichnye-dokumenty-buhgalterskogo-ucheta-eto-kakie-dokumenty.html

Первичные документы: последствия отсутствия

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

Сегодня мы поговорим об основах первичной документации в бухгалтерии. Именно первичный документ «запускает» сбор и изменение информации на участках бухгалтерского учета, т.е. изменяют состояние бухгалтерских счетов. Давайте узнаем еще немного нового.

Первичная документация в бухгалтерии: что это такое?

Как вы уже знаете, причиной оформления первичного документа служат события, случающиеся на предприятии. Однако не все события нужно относить к тем, которые требуют оформления первичного документа.

Например: в офисе перенесли из одного угла в другой большущий такой ксерокс. Событие? Событие. Но нам никакого первичного документа оформлять не требуется. Тогда по каким критериям стоит отбирать события для оформления первичного документа? Давайте разбираться. Для этого будем опираться на наши знания.

Для поиска ответа на наш вопрос предлагаю вспомнить, какие два максимальных обобщения всей информации предприятия мы знаем? На какие два вида делится любая информация в бухгалтерском учете? Вспомнили? Это же «Актив» и «Пассив». Вспоминайте, «Актив» — это «Имущество» предприятия, а «Пассив» — это «Обязательства/Долги» нашего предприятия.

Вернемся к ксероксу. Чем он будет «Активом» или «Пассивом», т.е. «Имуществом» или «Обязательством/Долгом»? Согласитесь, что ксерокс — это «Имущество» фирмы. А перемещение ксерокса из угла в угол, как-то изменило это «Имущество», изменило информацию об этом? Стал ли ксерокс меньше или больше стоить? Исчез ли он или вдруг их стало два? Нет. Отсюда и нет надобности оформлять первичный документ, поскольку само «Имущество» не изменилось ни в качестве, ни в количестве.

А как тогда ксерокс мог бы изменить информацию так, чтобы нужно было оформить первичный документ? Для начала он мог бы сломаться так, что не подлежал бы ремонту, т.е. следующее его место пребывания — утиль. Т.е. на предприятии он уже бы не числился, поскольку пользу не приносит. Ксерокс попал бы под списание. Вот вам и название события (списание), которое необходимо зафиксировать первичным документом.

Итак, любое событие, изменяющее информацию об «имуществе» или «обязательствах/долгах» фирмы называется «Хозяйственной операцией», которая требует оформления «Первичного документа» с созданием «Проводки» по бухгалтерским счетам.

Названия первичных документов в бухгалтерском учете

Раньше мы узнали о существовании основных участков бухгалтерского учета, характерных для всех предприятий. Также имеется основной список «Хозяйственных операций», тоже характерный для всех предприятий. Любая «Хозяйственная операция» оформляется своим «Первичным документом».

Немного примеров. Предприятие занимается продажей Товаров или Продукции — выписывает первичные документы, называемые «Расходная накладная (Рнк)» или «ТОРГ-12» или «Реализация товаров» или «Товарный чек» или «Накладная».

А если фирма занимается услугами, то документ может называться: «Акт об оказании услуг» или просто «Оказание услуг».

Если предприятие получает деньги себе в кассу, то делает первичный документ с названием «Приходный кассовый ордер (ПКО)». Если же деньги выдаются из кассы, то документ будет — «Расходный кассовый ордер (РКО)»

В реальной жизни предприятия подмечено, что бухгалтера для одного вида событий по-разному называют первичные документы, а смысл остается один. Употребляются синонимы, но суть не меняется. Очень часто это происходит в первичных документах при продаже(реализации) товаров. Думаю, вы сами заметили, что я привел много названий для продающей фирмы.

Однако, большинство документов имеют одно название. Например, документы по кассе, что ПКО, что РКО — по-другому их никак не называют.

Первичная документация: как все запомнить?

Как можно выучить все названия первичных документов? Для начала запомните, что основных первичных документов немного. Вероятно, их штук двадцать не наберется. Как вариант помощи себе, можно сделать так: для каждого участка бухгалтерского учета выписать основные «Хозяйственные операции» и к ним — названия «Первичных документов».

Безусловно, замечательным способом ненавязчего запоминания «Хозяйственных операций» и «Первичных документов» служить наработка практического навыка «Составления проводок» и «Практического ведения бухучета», используя реальные задачи. Так происходит на наших занятиях.

Там мы учимся составлять проводки и отрабатывать основные модели ведения бухучета, до получения отчетов в ОСВ.

Не все «Первичные документы» делают проводки, есть исключения. Самые распространенные первичные документы не делающие проводок, но именно их чаще всего использует предприятие — «Счет на оплату», «Платежное поручение», «Доверенность». Запомните — эти документы никогда не делают проводок. Их задача — сообщить, информировать.

Заключение

Итак, первичные документы создаются для тех Хозяйственных операций, которые затрагивают «Имущество» или «Долги/Обязательства» предприятия. Всякий такой первичный документ делает проводку, используя соответствующие счета бухгалтерского учета.

В качестве исключения имеются три самых распространенных вида документов не делающих проводок: «Счет на оплату», «Платежное поручение», «Доверенность».

Названия первичной документации могут различаться, но относится будут к одной хозяйственной операции. Для большинства самых распространенных «первичных документов» существуют по одному названию. Но есть и чемпион по количеству названий. Это событие (хозяйственная операция) связанная с продаже товаров или продукции.

Напоследок, отмечу, что «Первичные документы» служат основой для термина «бухгалтерский документооборот». Например, один из вариантов оформления документов при продаже товаров на предприятиях с общей системой налогообложения применение НДС, выглядит так:

А вот документооборот для всех предприятий:

Освоение схем документооборотов, я заметил, эффективней происходит когда решаешь практические задания, разбираешь их, сопоставляешь с уже имеющимися знаниями и «озадачиваешься» новыми моментами.

Источник: https://www.klerk.ru/buh/articles/477990/