Отчет о прибылях и убытках: как составлять

Как предпринимателю понять, насколько успешно он ведет свой бизнес? Чтобы это узнать, стоит обратиться к финансовой отчетности, а именно к отчету о прибылях и убытках (Profits and Loss Statement). О способах составления и особенностях читайте в нашей статье.

P&L отчет – это документ, составленный за определенный период (месяц, квартал, год или даже иной период без привязки к календарному году), который несет в себе информацию о всех доходах и расходах фирмы. Он должен показывать сведения о финансовой прибыльности компании.

Документ составляется таким образом, что сначала пользователь получает информацию о доходах от основной производственной деятельности. Далее идут расходы, включаемые в себестоимость продукции, а также все прочие непроизводственные поступления и затраты компании. Итогом отчета станет строка, показывающая наличие чистой прибыли или убытка за отчетный период и рассчитываемая как разность полученных доходов и понесенных расходов.

Нюансы P&L отчета, о которых стоит знать

- Все сведения о доходах и затратах структурированы – по производственной деятельности, статьи коммерческих и управленческих расходов, прочие доходы и расходы, налоговые отчисления, курсовые разницы и т.д.

- В первую очередь следует указывать все поступления от покупателей по основной деятельности. Это выручка за проданный товар, оказанные услуги, выполненные работы.

Далее – со знаком «минус» указывается совокупность всех расходов, которые сформировали себестоимость товара/работы.

- Отдельно указываются статьи расходов, которые напрямую не связаны с производством товаров. Коммерческие расходы и расходы на содержание административно-управленческого персонала – отдельные статьи. Они аккумулируются на разных счетах учета, группируются также обособленно.

- Прочие доходы и прочие расходы – сюда относят проценты по кредитам и займам, доходы от финансовых вложений, если это не является основной деятельностью, курсовые разницы и т.д. В отчете они также суммируются в отдельных строках.

- Документ содержит информацию о прибыли компании на разных этапах ее формирования: валовая прибыль как итог вычитания себестоимости продукции из полученный в отчетном периоду выручки, операционная прибыль как итог разницы валовой прибыли и операционных (коммерческих и управленческих) издержек.

Прибыль до налогообложения высчитывается из предыдущей путем вычитания прочих внереализационных расходов и прибавления прочих внереализационных доходов, если они были в отчетном периоде.

- Итогом станет показатель строки чистой прибыли как итог вычитания из доходов компании всех ее понесенных расходов. Если компания получила убыток, укажите его со знаком «минус».

Отчеты, которые помогут найти невыгодные бизнес-процессы

Решение поможет выявить бизнес-процессы компании, которые приносят дополнительные убытки, и вычислить виновных.

Скачать отчеты

Составление отчета: какой способ применить?

Принцип составления отчета един – все доходы аккумулируются отдельно от расходов, расходы отражаются со знаком «минус», из совокупности доходов следует вычесть все затраты компании для выявления чистого результата прибыли.

Сделать это можно двумя разными способами:

- Покажите в P&L отчете обороты по бухгалтерским счетам, которые содержат информацию о прибылях и убытках (счет 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»;

- Отразите сальдо по вышеуказанным счетам.

В первом случае составляется брутто-отчет, во втором — нетто-отчет. Самым информативным будет брутто-отчет, поскольку в нем самая подробная структура и классификация статей доходов и расходов. Также он более четко разграничивает разницу между составлением баланса и отчета – в балансе отражено сальдо счетов, а в отчете – обороты. Нетто-отчет – наиболее простой и удобный вариант составления P&L отчета.

Важно! В России принято составлять брутто-отчет.

Что показывает P&L отчет – для чего он составляется?

- Если составлять отчет первым способом, то в нем легко можно увидеть, за счет какой деятельности компания получает наибольшие доходы и несет наибольшие расходы, какая деятельность наиболее выгодна.

Может оказаться, что вместо производства стоит заниматься инвестированием;

- Составление отчета за два и более периодов позволяет выявить динамику изменения прибыли, поступлений и затрат от разных видов деятельности во времени.

- Вы получите ответ – фактический чистый доход соответствует запланированным итогам деятельности? За счет чего план не соответствует фактическим результатам?

- Как соответствует поступления понесенным затратам за период.

Форма составления P&L отчета

Порядок подготовки отчета о доходах и расходах: сохранить чек-лист

Поскольку составление P&L отчета происходит каждый месяц, он позволяет увидеть все поступления и затраты на текущий момент «по методу начисления». Его форма очень схожа с российским отчетом о финансовых результатах:

| ProfitsandLossStatement | Отчет о прибылях и убытках | Январь 2019 | Февраль 2019 |

| Sales | Выручка от продаж | 37 804 | 63 869 |

| Cost of sales | Себестоимость продукции, работ, услуг | -23 672 | -51 996 |

| Gross margin | Валовая прибыль | 14 132 | 11 873 |

| General and administrative expenses | Общие управленческие расходы | -9 000 | -8 400 |

| Selling expenses | Расходы на продажу (коммерческие) | -267 | -1 033 |

| Operating income (loss) | Операционная прибыль (убыток) | 4 865 | 2 440 |

| Financing costs | Финансовые расходы (прочие расходы) | -4210 | -126 |

| Income (Loss) before taxes | Прибыль (убыток) до налогообложения | 655 | 2 314 |

| Income tax expense | Налоговые платежи и отчисления | -304 | -463 |

| Net income (loss) | Чистая прибыль (убыток) | 351 | 1 851 |

Три главных управленческих отчета – особенности

В управленческом учете предостаточно различных форм отчета, составляемые в разные периоды. Однако всегда главными будут следующие три финансовых отчета:

- BS – управленческий баланс. Содержит информация об активах и обязательствах компании, а также об имеющемся собственном капитале. Составляется на отчетную дату (последний день месяца, квартала, года) и на основе данных финансово-результирующих счетов 99 «Прибыли и убытки» и 91 «Прочие доходы и расходы». Как правило, готовится ежемесячно, показывает, что и на какую сумму находится в собственности у компании. Особой ценности для руководства не представляет. В бухгалтерском учете, аналогичным отчетом является Бухгалтерский баланс.

- PL- отчет о прибылях и убытках. Для составления применяется принцип начисления, когда моментом совершения операции признается момент перехода права собственности на товар (дата подписания акта, товарной накладной или дата отгрузки), даже если деньги еще не поступили от покупателя. Как правило, составляется брутто-отчет, т.е. за основные данные берутся обороты по счетам 99 «Прибыли и убытки» и 91 «Прочие доходы и расходы». Отчет отражает все операции без учета НДС. Может существенно отличаться от Отчета о финансовых результатах, который составляется в бухгалтерской отчетности.

- CF – отчет о движении денежных средств. Отслеживает только операции по поступлению и расходованию денег и их эквивалентов. составляется не только по текущей производственной деятельности, но и также по финансовой и инвестиционной. Здесь применяется кассовый метод – т.е. поступление денег отмечается в момент пополнения кассы/расчетного счета, а расходование – в момент списания денежных средств со счета. Переход права собственности не играет роли. В отличие от PS, все операции проходят с учетом НДС. Если оплата (поступление или расход) прошла без учета НДС, суммы налога не учитываются. Данный отчет полностью идентичен Отчету о движении денежных средств, составляемому в бухгалтерском учета (ведь операции по кассе и расчетным счетам везде отслеживаются одинаково). Отчет легок в составлении – может составляться за любой период (например, на конец каждого дня).

Источник: https://www.fd.ru/articles/159520-otchet-o-pribylyah-i-ubytkah

Как составить отчет о прибылях и убытках — пример заполнения

Каждое предприятие ежегодно сдает бухгалтерскую отчетность — главные финансовые документы, определяющие деятельность юридического лица за определенный период. Отчет, представляющий главные финансовые показатели, входит в ежегодную отчетность и позволяет проконтролировать финансовый результат функционирования компании.

- 1 Что такое

- 2 Когда отчет необходим

- 3 Структура

- 4 Как составить

Что такое

Отчетом о прибылях и убытках (ОПиУ) называется один из базовых видов отчетности, который показывает состояние дел юридического лица. При его составлении учитываются два методологических допущения:

- Непрерывность. Если предприятие планирует в дальнейшем продолжать свою деятельность, тогда отчеты предоставляются в соответствии с учетными процедурами.

- Соответствие. Признание и учет издержек осуществляется в периоде образования затрат, связанных с получением доходов. Полученные доходы относят к периоду реализации товаров или оказания услуг.

В мировой практике существует два варианта исчисления прибыли, исходя из способа представления расходов: по характеру или по назначению затрат.

Связь ОПиУ и бухгалтерского баланса

Метод «по характеру затрат» прост в применении, он заключается в том, чтобы расходы были разделены в соответствии с их характером. При использовании этого метода применяется следующая классификация издержек: изменения в запасах готовой продукции и незавершенного производства, использованное сырье, материалы, зарплата персонала, амортизация, внепроизводственные затраты.

Метод «по назначению расходов» предоставляет более полезную информацию, а затраты делятся на группы, исходя из их назначения. Для этого метода используется следующая классификация расходов: себестоимость единицы продукции, административные, сбытовые затраты, внепроизводственные расходы.

Обратите внимание! В России принято использовать метод классификации затрат по их назначению.

ОПиУ в бухгалтерии — это одно из названий формы 2, утвержденной Министерством финансов России. Согласно законодательства России, ОПиУ входит в обязательную бухгалтерскую отчетность. Таким образом, отчет о прибылях и убытках по форме 2 подлежит сдаче ежегодно до конца первого квартала следующего года по состоянию на 31 декабря отчетного года.

Главное отличие ОПиУ и бухгалтерского баланса — предоставление информации об итогах использования активов предприятия, то есть прибыли или убытка.

Общие правила при формировании ОПиУ:

- Показатели записываются нарастающим итогом с начала отчетного периода.

- Показатели основываются на данных бухучета. Полученные цифры в процессе заполнения отчета сверяются с аналогичными итогами соответствующих бухгалтерских счетов.

- Если показатель представлен со знаком минус (отрицательный), в таком случае его заключают в круглые скобки.

- Если определенный показатель у предприятия отсутствует, тогда в ячейке проставляется прочерк.

Малые предприятия и некоммерческие фирмы сдают отчет о финансовых результатах в упрощенной форме. Такая отчетность характеризуется небольшим списком показателей: выручка, производственные издержки, прочие доходы и расходы, а также величина налога на прибыль.

Когда отчет необходим

ОПиУ ежегодно публикуется предприятиями, ведущими бухгалтерию, и обеспечивает всех лиц, участвующих в деятельности предприятия, сведениями о результатах предпринимательской деятельности:

- Проверяющие и контролирующие государственные органы.

- Руководство юридического лица — для анализа функционирования компании в отчетном периоде по сравнению с прошлым периодом. Выявляются положительные и отрицательные тенденции деятельности юридического лица, определяются факторы, воздействующие на итоговый результат. На основании отчетности принимаются управленческие решения на будущий период для улучшения ситуации или поддержания стабильного состояния организации.

- Собственники предприятия (акционеры) — для контроля деятельности предприятия и определения уровня выгоды дальнейших вложений.

- Контрагенты предприятия (поставщики, покупатели, банки, страховые компании) — для определения выгод при продолжении участия в деятельности предприятия.

Структура

ОПиУ выглядит как таблица с графами для заполнения и примечания к ней. Таблица отражает информацию о двух периодах: отчетном и периоде предыдущего года, аналогичному отчетному.

Структура отчета

В форме 2 отражаются:

- Данные предприятия с его основными статистическими кодами и их текстовой расшифровкой.

- Доходы — различные вклады, увеличивающие бюджет компании. Основным доходом предприятия является выручка от продаж, арендной платы, оказания услуг. Также сюда входят суммы всех внепроизводственных доходов предприятия.

- Расходы — операции, уменьшающие экономические выгоды предприятия. Сюда входят также возникшие убытки, возможные издержки, выплачиваемые дивиденды и процентный доход, внепроизводственные издержки.

- Прибыль — сальдо выручки и себестоимости продукции.

- Чистая прибыль — цель составления отчета, разница между всеми доходами предприятия и суммой его производственных и непроизводственных издержек, включая уплаченные налоги.

Как составить

В процессе заполнения бланка формы 2 информацию вносят, используя данные оборотов по бухгалтерским счетам. Прежде чем заполнять отчет, требуется собрать и проанализировать все сведения о доходах и расходах предприятия. Затем, при необходимости, осуществить все корректировочные проводки и расшифровать показатель операционной прибыли в разрезе основных затрат.

Сперва ответственное лицо должно заполнить все реквизиты бланка: название организации, вид экономической деятельности, форму собственности, а также поставить применяемую единицу измерения. В небольшой таблице в правом верхнем углу необходимо прописать дату, ИНН, код вида экономической деятельности по ОКВЭД, а также код организационно-правовой формы.

Обратите внимание! Показатели заполняются не только за отчетный, но и за предыдущий период.

Далее, в основной таблице, полинейно необходимо заполнить требуемые данные по основной производственной деятельности:

- Выручка — денежные средства от реализации продукции или оказания услуг. Сумма выручки отражается без учета НДС и акцизов.

- Себестоимость — величина затрат на единицу продукции, работы или услуги.

- Валовая прибыль — разница между выручкой и себестоимостью.

- Коммерческие (сбытовые) расходы. Затраты в результате отгрузки и реализации товара, затраты на стоимость тары, упаковки, рекламы, затраты на доставку товара.

- Управленческие (административные) расходы — расходы, не связанные с производственным процессом, и осуществляемые на непосредственное управление предприятием. Это расходы на оплату коммунальных услуг, на зарплату непроизводственному персоналу.

- Прибыль от продаж — разница между прибылью от основной деятельности и операционными расходами.

Кроме основной, организация может осуществлять другую деятельность, для получения дополнительных доходов. Эти доходы и расходы, понесенные в процессе такой деятельности, тоже учитываются при определении чистой прибыли (убытка) предприятия:

- Доходы от участия в других организациях — доходы от инвестирования предприятием в уставные, акционерные фонды иных юридических лиц. Это могут быть инвестиции в ценные бумаги предприятия или участие в совместной деятельности.

- Проценты к получению — вознаграждение, полученное в связи с финансированием иных лиц и предприятий.

- Проценты для уплаты — затраты, понесенные при финансировании других лиц или предприятий.

- Иные дивиденды и издержки.

- Прибыль до налогообложения — сальдо прибыли от продаж и расходов, не связанными с производственной деятельностью компании. Этот показатель включает также все полученные непроизводственные доходы.

- Налог на прибыль — платеж, который зависит от ставки налога и величины прибыли.

В форме 2 прописывают также налоговые обязательства или активы. Эти суммы появляются вследствие различных подходов для определения доходов и расходов в составе бухгалтерской и налоговой прибылей. При несовпадении налога на бухгалтерскую прибыль с суммой налога, отраженного в налоговой декларации, возникают определенные отклонения, называемые обязательствами или активами. Это отклонение между суммами выплат может быть постоянным или отложенным (временным). Когда возникают налоговые обязательства, тогда налог увеличивается, при формировании активов — налог на прибыль уменьшается.

- Итог деятельности компании отражается в величине чистой прибыли или убытка.

В конце отчета ставится подпись руководителя, ее расшифровка, дата совершения, печать.

Отчет о финансовых результатах — отчет предприятия по МСФО, который характеризует денежные средства, исходя из источников их образования, и определяет финансовый результат предприятия. Все части бухгалтерской отчетности тесно соотносятся друг с другом и обеспечивают пользователей необходимыми данными для реальной оценки финансового положения компании.

Источник: https://ontask.ru/development-finances/otchet-o-pribylyax-i-ubytkax.html

Характеристика отчета о прибылях и убытках

Отчет о прибылях и убытках либо так называемый отчет о финансовых результатах считается одним из наиболее полезных способов бухгалтерской отчетности в рамках любого предприятия. Данный отчет подробно характеризует результат финансовой работы предприятия в отчетном периоде. Отчетность представляет особый интерес не только для владельца организации, но также для налоговых служб.

Что такое отчетность о прибылях и убытках?

Отчетность о прибылях и убытках показывает не только финансовую результативность работы предприятия, но и то, каким способом те или другие денежные средства были получены и израсходованы. Такой отчет позволяет проанализировать эффективность работы организации. Он рассматривается наравне с бухгалтерским балансом как один из максимально важных источников для аналитики экономической ситуации в компании.

Кроме этого, отчет может применяться в следующих целях:

- Сравнительный анализ текущего отчетного периода с прошедшим для выявления положительных и отрицательных тенденций.

- Определение факторов, воздействующих на конечный финансовый результат деятельности.

- Изучение структуры, состава, а также динамики валовой прибыли, доходов от различных продаж, чистой прибыли и т.д.

- Определение эффективности деятельности той или иной организации, а также уровень выгоды вложений в это предприятие.

Отчетность о прибылях или убытках оформляется согласно установленной Министерством финансов форме №2. Знание этой формы обязательно необходимо для всех бухгалтеров и финансистов.

Структура отчета о прибылях и убытках

Структура отчета содержит в себе несколько компонентов:

- Доходы. Данная статья отчета состоит из любого рода вкладов, увеличивающих бюджет компании, не учитывая вклады собственников. Одной из наиболее важных статей в доходах является выручка. В выручку входят арендная плата, продажи, проценты и дивиденды, выплата за оказание услуг, роялти. Иные виды доходов по своей сути мало отличаются от выручки и служат для увеличения бюджета компании.

- Расходы. В расходы включены все операции, которые уменьшают экономические выгоды предприятия за счет растраты основного капитала в тех или иных направлениях. Расходы включают в себя различные убытки, а также формирующиеся в ходе работы предприятия естественные затраты.

- Валовая прибыль. Рассчитывается через вычет из выручки от реализации себестоимости реализованной продукции. Из полученной валовой прибыли вычитаются оставшиеся расходы, которые не вписывают в расход на производство.

Бланк документа выглядит следующим образом:

Таким образом, целостная структура отчета включает в себя доходы и расходы со всеми их статьями, а также подробные вычисления для определения результативности работы предприятия.

Как составлять отчет о прибылях и убытках?

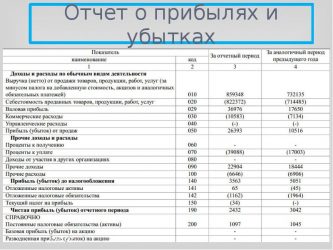

Иногда в деловых документах длинную номенклатуру специально заменяют на эту – емкую, короткую и ясную – форма №2. В ней обязательно заполняются такие статьи:

- Отчет о доходах с расходами по обычным видам деятельности. Согласно непосредственному характеру деятельности предприятия, оно само заявляет о том, какие из доходов и расходов относятся к обычным видам деятельности, а какие – нет. Например, обычным видом деятельности может считаться тот, доля доходов от которого составляет больше 5% от целостной суммы доходов.

- Прочие доходы и расходы. К таковым доходам и расходам приписывают операционные, внереализационные и чрезвычайные доходы либо расходы. При этом важно учитывать, что внереализационные и операционные расходы и доходы отражаются на одном счете (91), а чрезвычайные на другом (99).

- Определение финансового результата. В данной статье отражаются непосредственно расчеты, определяющие “чистый” доход предприятия или убыток от продаж в зависимости от эффективности работы. Данный расчет производится до учета налогообложения, поэтому показывает не до конца точные данные. Финансовый результат указывается под строкой 050.

- Расчеты по налогу на прибыль. Здесь необходимо указать размер налога на текущую прибыль. Он определяется согласно налоговому учету за отчетный срок. В бухгалтерских учетах обозначаемая сумма должна отразиться на счете 68.

- Подсчет чистой прибыли или убытка. В данном случае бухгалтеру потребуется указать чистую прибыль либо убыток с учетом различных нюансов за расчетный период. Форма предусматривает также написание чистой прибыли либо убытков за прошедший год для сравнительного анализа.

- Справочная информация. В качестве справочной информации Минфин рекомендует указывать сумму постоянных налоговых обязательств организации, а также размер базового и разводненного убытка (или прибыли) на одну акцию в соответствии со складывающейся экономической ситуацией.

Значительно упростить процедуру заполнения отчета можно, опираясь на образец заполнения, предлагаемый Минфином:

Отчет о прибылях и убытках по МСФО

МСФО – это международный стандарт финансовой отчетности. Начинающие бухгалтера могут перепутать такой тип отчетности со стандартами бухгалтерского отчета (например, российский ПБУ). МСФО является стандартом, который отражает заключительный этап бухгалтерской работы над отчетом. В МСФО используется два варианта представления расходов, согласно которым расходы разбиваются на подклассы. Рассмотрим эти методы более подробно:

Характер затрат

Критерий характера затрат предполагает объединение расходов в соответствии с характером и исключение дальнейшего перераспределения согласно назначению внутри организации. Такой метод считается наиболее простым за счет отсутствия необходимости распределения расходов.

Согласно этому методу классификация включает в себя:

- выручку;

- прочие доходы;

- перемены в количестве остатков изготовленной продукции или незавершенного производства;

- сырье и материалы, которые были использованы;

- расходы на сотрудников;

- амортизационные и другие расходы;

- общие расходы;

- результаты подсчетов.

По назначению затрат

Более сложный метод, предполагающий значительное количество бумажной работы. Расходы при этом необходимо будет разбить на подклассы согласно их назначению в качестве себестоимости продаж. Распределение происходит достаточно субъективно, что является одним из весьма серьезных недостатков метода. Однако он позволяет получить больше полезной информации, чем предыдущий метод.

Классификация будет при этом включать в себя:

- выручку;

- себестоимость от продаж;

- валовую прибыль с прочими доходами;

- затраты и расходы, в том числе административные;

- конечная чистая прибыль.

Российская практика предусматривает классификацию затрат именно по функциональному назначению как наиболее эффективную для анализа деятельности предприятия.

: Отчет о прибыли и убытках

Сложная тема простым языком: как правильно составлять отчет о прибылях и убытках, и для чего он нужен? Ответы на эти вопросы даст Станислав Фурта, известный бизнес-тренер:

В бухгалтерскую отчетность также входит заполнение отчета об убытках и прибылях согласно форме №2. Она позволит контролировать результативность предпринимательской деятельности.

Источник: https://moyaidea.ru/xarakteristika-otcheta-o-pribylyax-i-ubytkax.html

Мой метод анализа отчета о прибылях и убытках

Отчетность, как бикини, открывает, но не все.

Продолжаем читать отчетность компании. Разобравшись с балансом, можно переходить к более важному отчету компании — о прибылях и убытках. Почему более важному? Потому что именно прибыль (а точней, ее рост) толкает курс бумаг вверх и умножает доходы акционера. Конечно, акции могут расти и на ожиданиях, но такой авантюрный разгон меня не вдохновляет. Рынок — не казино, а акции — не игральные фишки: за каждой из них стоит реальный бизнес, который инвестору следует знать. И изучение отчета о прибылях и убытках как раз способствует этому знанию.

- Справка: Отчет о прибылях и убытках (Income Statement) отражает эффективность работы компании, позволяя судить о размере выручки за отчетный период (месяц, квартал или год) и расходов, связанных с ее получением.

Где найти отчет о прибылях и убытках?

Найти финансовые отчеты, в том числе, и отчет о прибылях и убытках, можно на сайте компании в разделе Investor’s relations (Связь с инвесторами) или на финансовых ресурсах вроде Yahoo! Finance, Morningstar.com или Wall Street Journal.

На финансовых сайтах нужно ввести в строку поиска тикер компании, перейти в раздел Financials (Финансы) и выбрать Income Statement (Отчет о прибылях и убытках). На примере компании Intel Corp. данные ссылки выглядят так:

- Сайт компании

- Yahoo! Finance

- Morningstar.com

Из чего состоит отчет о прибылях и убытках?

Состав и принцип формирования отчета о прибылях и убытках проще понять, если знать, из чего в бизнесе складывается доход и как образуется чистая прибыль. Подробней об этом я пишу здесь, но по ходу обзора мы рассмотрим этот процесс.

В самой верхней строке отчета отражается выручка от продаж (Revenue/Sales), а ниже идут данные о понесенных затратах (Expenses), которые в той или иной мере повлияли на результат — величину чистой прибыли (Net Income) или убытка (Loss).

При этом, согласно принципу начисления, все доходы и затраты в отчете отражаются в момент их совершения, а не в момент получения оплаты. Другими словами, у компании может быть «бумажная» прибыль, но отсутствовать кэш. Для инвестора понимание этого принципа — архиважный момент. Он напоминает ему о том, что прибыль компании и реальные деньги не есть одно и то же.

Состав основных статей отчета о прибылях и убытках

Revenue/Sales (Выручка от продаж): объем чистой выручки (за минусом скидок и возвратов товаров), которую компания получила за отчетный период от реализации товаров и/или услуг, в том числе при продаже в кредит, то есть с отсрочкой платежа.

- О том, какую долю в объеме выручки составляют продажи в кредит, можно понять по динамике статьи баланса Net Receivables (Дебиторская задолженность) — о ней речь шла здесь.

Cost of Revenue (Себестоимость): расходы, которые компания понесла для того, чтобы произвести продукцию и/или предоставить услуги. Это переменные (прямые) затраты, и называются они так потому, что их уровень изменяется вместе с объемом продаж. К ним относятся затраты на товары, сырье и материалы, сдельная зарплата рабочих, оплата электроэнергии, транспортные расходы. Разница между выручкой от продаж и объемом переменных затрат образует величину маржинальной или валовой прибыли.

- Gross Profit (Валовая прибыль) = Revenue (Выручка) — Cost of Revenue (Себестоимость)

За счет валовой прибыли бизнес покрывает свои операционные расходы и по ее величине можно судить о том, насколько компания способна себя содержать.

Операционные расходы (Operating Expense, сокр. OPEX): накладные расходы на ведение бизнеса, организацию и развитие продаж. Такие затраты называются постоянными (косвенными), потому что их уровень не зависит от объема продаж или производства. В состав операционных расходов в отчете о прибылях и убытка входят следующие статьи:

- Research Development (Расходы на разработку и исследования): денежные средства, направляемые компанией на изучение, развитие и создание новых продуктов.

- Selling General and Administrative (Коммерческие и административные расходы): затраты, связанные с продажей товаров и ведением бизнеса (аренда и содержание офиса, реклама, услуги связи, заработная плата сотрудников).

- Non Recurring и Others (Разовые и прочие) расходы: нерегулярные затраты и расходы, не связанные с основной деятельностью компании. Сюда могут быть отнесены судебные издержки, затраты на открытие/закрытие подразделений.

Разница между валовой прибылью и объемом постоянных затрат дает величину операционной прибыли или убытка (Operating Income/Loss).

- Operating Income (Операционная прибыль) = Gross Profit (Валовая прибыль) — Operating Expense (Операционные расходы)

Величина операционной прибыли характеризует эффективность операционной (основной, текущей) деятельности компании, то есть той, ради которой она и создавалась.

Операционная прибыль, прочие доходы и расходы в совокупности формируют прибыль до налогов и процентов (Earnings Before Interest and Tax, EBIT). Ее величина определяется правилами финансового учета и может не совпадать с прибылью, рассчитываемой по налоговым правилам (разница между ними приводит к возникновению отложенных налоговых обязательств).

Далее из операционной прибыли в отчете вычитаются следующие статьи:

- Other Expenses Net (Прочие расходы).

- Interest Expense (Расходы на выплату процентов): затраты компании по обслуживанию заемных средств и долговых обязательств (кредитов, ссуд, облигаций).

- Income Tax Expense (Сумма налога на прибыль): расходы компании на выплату подоходного налога.

- Minority Interest (Инвестиции в зависимые компании): расходы компании на участие в дочерних организациях.

В результате чего образуется чистая прибыль от операций (Net Income From Continuing Ops) — доход, получаемый компанией от ее основной деятельности.

Время от времени в отчете о прибылях и убытках могут появляться единовременные расходы (Non-recurring Events), включающие такие статьи, как:

- Discontinued Operations (Прекращенная деятельность): расходы, понесенные компанией в случае прекращения одного из ее видов деятельности.

- Extraordinary Items (Чрезвычайные события): расходы, возникшие вследствие нетипичных событий, повторение которых маловероятно (например, стихийное бедствие).

Чистая прибыль или убыток (Net Income/Loss) является итогом отчета, а ее величина переносится на счет нераспределенной прибыли в балансе и увеличивает (или уменьшает) размер собственного капитала (Stockholders' Equity) компании, чем, собственно, связывает два этих отчета.

Как анализировать отчет о прибылях и убытках

Начинать анализ отчета о о прибылях и убытках необходимо с того, что генерит бизнесу прибыль, то есть с продаж (Sales/Revenue). Они для компании — главный источник дохода. И первое, что здесь важно понять, растут они или снижаются. Выявить тренд мне помогают данные по выручке за 3-5 лет и в предыдущих кварталах. Найти их в процентном и абсолютном значениях можно на сайте Morningstar.com в разделе Financals. На примере компании Intel Corp. они выглядят так.

Далее, как и в случае с балансом, я провожу горизонтальный и вертикальный анализ, и выясняю, какие статьи отчета изменились больше всего и как их изменение повлияло на результат.

Анализ продаж

Анализируя результаты продаж, я учитываю влияние сезонности и экономических циклов, а если компания ведет бизнес за рубежом, то и колебания курсов валют. Затем темпы роста продаж я соотношу с размером инфляции. Это мне позволяет понять, был ли в компании реальный рост. Так, если при 5%-ной инфляции выручка прирастала на 3%, то никакого роста не произошло, так как доход от продаж не покрыл даже инфляцию.

- Вывод 1: На объем выручки от продаж и темп ее роста могут влиять цикличность бизнеса, сезонность спроса, изменение уровня инфляция и колебания курсов валют.

Далее темпы роста продаж я сравниваю с динамикой себестоимости (Cost of Revenue/Cost of Goods Sold): их изменение должно быть пропорционально объему продаж. Другими словами, себестоимость и продажи должны прирастать схожими темпами. Опережающий рост выручки над себестоимостью — хороший знак. Если же себестоимость растет быстрее продаж, это снижает маржу и повышает риски убытка при дальнейшем падении продаж.

В свою очередь, рост себестоимости без увеличения продаж ухудшает рентабельность бизнеса и повышает инвестиционные риски. Для того, чтобы оценить эти риски, я всегда стараюсь понять, что привело к увеличению себестоимости. Это может быть рост затрат на сырье и материалы или (что хуже) снижение цен.

- Вывод 2: Опережающий рост себестоимости относительно темпов роста продаж — предвестник возможного снижения наценки и, как следствие, валовой прибыли и доходности бизнеса.

Валовый или маржинальный доход называют еще суммой покрытия, так как это — та часть выручки, которая остается в компании на покрытие ее постоянных затрат. И уровень этих затрат напрямую влияет на размер чистой прибыли и рентабельность инвестиций. Поэтому следующее, что я анализирую — это затраты.

Анализ затрат

Оценивая долю каждого вида затрат в общем объеме расходов (Total Operating Expenses), я прежде всего смотрю на коммерческие (Selling General and Administrative Expences) и расходы на исследование и разработку (Research Development). Их величину и изменение я соотношу с профилем компании.

Очевидно, что для производственных и технологичных компаний, вроде Intel, основной объем затрат должен приходиться на разработку, а не продажи и продвижение. В то время, как для торговой компании, вроде Weight Watchers, наоборот, на стимулирование сбыта.

Об эффективности данных затрат я сужу по темпам роста продаж. Так, если коммерческие затраты растут быстрее, чем выручка, то это значит, что расходы на продвижение себя не оправдали и всплеска продаж не произошло.

При этом резкое увеличение затрат на разработку, особенно на фоне растущих расходов на амортизацию (Depreciation & Amortization Expense), может указывать на изменения на рынке. Например, это хорошо видно в отчетах Intel за 2009-2013 гг, когда мобильные технологии полностью изменили рынок ПК.

- Вывод 3: Превышение темпов роста расходов над приростом продаж угрожает устойчивости компании, а продолжение такой динамики может стать причиной банкротства.

Анализируя неоперационные (внереализационные) расходы компании, я оцениваю такие статьи, как Interest Expense (Расходы на выплату процентов) и Income Tax Expense (Сумма налога на прибыль). По статье Income Tax Expense можно узнать, сколько компания платит налогов.

В свою очередь, статья Interest Expense (Расходы на выплату процентов) позволяет понять, использует ли бизнес заемные средства и сколько платит за их привлечение. Для того, чтобы выяснить, насколько легко компании обслуживать долг, я рассчитываю коэффициент покрытия процентов.

- Коэффициент покрытия процентов = Прибыль до уплаты процентов и налогов / Проценты по обслуживанию долга.

Чем ниже коэффициент покрытия процентов, тем выше риски инвестора. При коэффициенте

Источник: https://smart-lab.ru/blog/235363.php

Анализ отчета о прибылях и убытках

Отчет о прибылях и убытках – главный документ предприятия, отражающий его эффективность и результативность. Именно из этого отчета аналитики и инвесторы могут узнать какова выручка и затраты предприятия и какую чистую прибыль в итоге заработала данная компания. Этот отчет также называется «отчет о финансовых результатах», а в отчетности на английском языке носит название incomestatement(дословно «отчет о доходах»).

Анализ отчета о прибылях и убытках позволяет понять:

-

Насколько эффективно работает бизнес: какова рентабельность компании.

-

Динамика развития и роста компании.

-

Структуру затрат компании – ее слабые стороны и конкурентные преимущества.

Пример анализа отчета о прибылях и убытках

Для примера, возьмем отчет о финансовых результатах компании ГМК Норникель. С точки зрения инвестора приоритетнее анализировать отчетность составленную по стандартам МСФО (Международные стандарты финансовой отчетности), а не по РСБУ (Российские стандарты бухгалтерского учета). причина в том, что именно в рамках МСОФ российские публичные компании обязаны консолидировать данные по всем дочерним и материнским компаниям, входящим в единую бизнес-группу, что позволяет нам понять финансовое состояние всего холдинга, а не отдельных юридических лиц.

Отчет о прибылях и убытках является самым первым документом в отчетности по МСФО и выглядит следующим образом:

Статьи отчета о прибылях и убытках

цель отчета о финансовых результатах показать эффективность работы компании. В этом отчете отражаются все доходы компании за период, а также все расходы компании. В итоге отчета показана чистая прибыль компании за период.

Чтобы рассчитать чистую прибыль все доходные статьи отчета складываются и из них вычитаются все расходные статьи.

Стоит сразу обозначить некоторые особенности отражения информации в данном отчете:

-

Данные указаны за период накопительным итогом. Это значит, что в отчете по итогам 1 квартала будут суммарные данные по выручке и расходам за весь первый квартал. В отчете за полугодие будут данные уже целиком за полугодие. Если мы хотим сравнить результаты 1-го и 2-го квартала нам необходимо будет сначала рассчитать данные за 2-ой квартал. Для этого необходимо из данных по полугодию вычесть данные за 1 квартал – полученная разница и будут данные отдельно за 2-ой квартал.

-

Данные по затратным статьям указываются в скобочках, это означает, что это данные с минусом и при расчете чистой прибыли, а также промежуточных итогов отчета эти цифры вычитаются.

-

Практически все статьи отчета имеют подробную расшифровку на последующих страницах отчета по МСФО, что позволяет найти детализацию выручки компании, ее себестоимости, прочих расходов и понять, что конкретно входит в те или иные статьи.

Рассмотрим ключевые статьи отчета о прибылях и убытках:

-

Выручка от реализации – это суммарные доходы от продажи основных видов продукции предприятия или услуг. Сюда не попадает выручка, например, от продажи имущества компании или продажи инвестиционной собственности предприятия. Такие доходы будут отражаться в других статьях отчета, например, «прочие доходы».

Также важно понимать, что по всем статьям отчета о прибылях и убытках отражение происходит не реального движения денег, а документальных операций. Т.е. если товар продан по документам (например, заключен договор на основании, которого право собственности перешло к покупателю), то по статье выручка проходит данная операция. При этом фактическая оплата товара покупателем может пройти позже, например, уже в следующем периоде. Движение денег отражается в совершенно другой форме отчетности, которая называется «отчет о движении денежных средств».

В случае с «ГМК «Норникель» по статье Выручка отражаются доходы от реализации металлов.

-

Себестоимость – по этой статье отражаются прямые затраты, связанные непосредственно с производством реализованной продукции. В случае с ГМК «Норинкель» в состав себестоимости входят следующие затраты:

-

Заработная плата персонала и отчисления за работников.

-

Расходы на приобретение металлов для перепродажи, сырья и полупродуктов.

-

Материалы и запчасти.

-

Расходы на оплату услуг сторонних организаций.

-

Налог на добычу полезных ископаемых, а также другие обязательные платежи, связанные с ключевой деятельностью компании.

-

Электричество и теплоснабжение.

-

Транспортные расходы.

-

Топливо.

-

Прочие расходы, связанные с производством металлов.

-

-

Валовая прибыль – статья отчета, которая показывает первый промежуточный финансовый результат компании. Еще данный показатель зачастую называют «маржа» или маржинальный доход, т.е. доход компании за вычетом прямых расходов, но до вычета ее постоянных расходов на ведение бизнеса (административных и коммерческих расходов).

-

Административные расходы – расходы, связанные с управлением компанией в целом. В случае с «ГМК «Норникель» по данной статье отражаются: расходы на административный и управленческий персонал, амортизация, транспортные расходы, услуги сторонних компаний, аренда, а также налоги (кроме налога на добычу ископаемых и налога на прибыль).

-

Коммерческие расходы – по данной статье отражаются затраты, связанные с продажей продукции, например, экспортные пошлины, расходы на торговый персонал, расходы на маркетинг, транспортные расходы на доставку продукции.

-

Прочие операционные расходы, нетто. Нетто означает, что по данной статье отражается сальдо прочих операционных доходов и прочих операционных расходов. В зависимости от того какие операции были больше по сумме доходы или расходы данная статья будет иметь положительный знак или отрицательный. К прочим доходам обычно относят доходы от реализации имущества, компенсации от выигранных судов и т.д. К прочим расходам относятся штрафы, пени, компенсации, социальные расходы, отчисления в резервы и т.д.

-

Прибыль от операционной деятельности – второй промежуточный результат отчета. Рассчитывается как разница между Валовой прибылью и всеми последующими статьями расходов, в случае если были статьи доходов они прибавляются к результату.

-

Финансовые доходы (в случае с «ГМК «Норникель» статья называется «прибыль от инвестиций») – это доходы компании от депозитов, выданных займов и кредитов, а также от финансовых инвестиций.

-

Финансовые расходы – расходы на обслуживание кредитов, займов и облигационных выпусков.

-

Прибыль до налогообложения – третий и предпоследний финансовый результат отчета. Считается путем сложения и вычитания из операционной прибыли всех последующих статей доходов и расходов.

-

Расходы по налогу на прибыль – налог на прибыль в большинстве регионов РФ равен 20%. Однако при его расчете есть ряд особенностей, связанных со способами признания затрат в налоговом учете, поэтому зачастую, если Вы поделите фактически начисленный «налог на прибыль» на «прибыль до налогообложения», то получите цифру отличную от 20%.

-

Чистая прибыль – финальный финансовый результат отчет, который показывает какая сумма остается в распоряжении собственников по итогам периода и может быть направлена на инвестиции или выплату дивидендов.

-

Прибыль на 1 акцию – расчетный показатель, который еще называется EPS (от английского Earningspershare). EPSможет быть использован инвесторами для расчета важного инвестиционного коэффициента P/E. Для этого следует поделить текущую котировку акций (P — price) на EPS (E– Earnings). Данные коэффициент покажет недооценены акции компании или переоценены. Подробнее об использовании данного мультипликатора мы писали в статье «Коэффициент P/E».

Финансовый анализ отчета о прибылях и убытках

Для анализа отчета о прибылях и убытках по аналогии с анализом баланса используют 3 метода:

-

Вертикальный анализ

-

Горизонтальный анализ

-

Анализ финансовых коэффициентов

Вертикальный анализ отчета о прибылях и убытках

цель данного анализа выявить изменения в структуре затрат компании и ее доходности. Такие изменения могут носить как негативный, так и позитивный характер. Для проведения вертикального анализа необходимо рассчитать долю всех статей отчета о прибылях и убытках в выручке в %. Рассмотрим пример.

При анализе таких расчетов в динамике по отчету «ГМК «Норникель» мы можем увидеть, например, что с 2015 по 2016 год падает доля валовой прибыли в выручке с 54,61% до 49,36% и при этом растет себестоимость продукции. Безусловно это негативный сигнал, который в данном случае говорит о росте расходов и снижении отпускных цен на продукцию компании.

В тоже время существенно снизились коммерческие расходы, убытки от обесценения нефинансовых активов, прочие операционные расходы, а также курсовые разницы оказались положительными, что в итоге привело к росту прибыли от операционной деятельности и в конце к существенному увеличению доли чистой прибыли с 20,56% до 30,52%.

Горизонтальный анализ отчета о прибылях и убытках

Данный вид анализ предполагает оценку динамики роста отдельных статей. Сильный и стабильный рост доходных статей – это безусловно положительный сигнал, свидетельствующий о росте и развитии компании, увеличение же затратных статей стоит воспринимать с осторожностью.

Для проведения горизонтального анализа необходимо найти относительное изменение в % каждого показателя из отчета по сравнению с предыдущим периодом. Ниже приведен пример горизонтального анализа отчета о прибылях и убытках по компании «ГМК «Норникель».

Данный анализ лучше всего проводить по годам за несколько лет. Это позволит выявить долгосрочные тенденции в изменении показателей.

Анализ финансовых коэффициентов

Финансовый анализ отчета о прибылях и убытках с помощью коэффициентов имеет следующие цели:

-

Оценить эффективность работы всей компании с помощью показателей рентабельности.

-

Оценить эффективность использования отдельных активов компании.

Для расчета всех ключевых показателей эффективности нам понадобятся не только показатели отчета о финансовых результатах, но и балансовые показатели. Подробнее об анализе баланса мы писали в статье «Анализ бухгалтерского баланса».

Для оценки эффективности всей работы компании чаще всего используют показатель «рентабельность собственного капитала». Для его расчета нам понадобится чистая прибыль из представленного выше отчета, а также размер собственного капитала из баланса.

Таким образом, рентабельность собственного капитала «Норникеля» в 2016 году составила 70,8% (167 444 / 236 501). Это очень высокий показатель. Он говорит о том, что в 2016 году собственники компании по сути получили такую отдачу в виде прибыли на инвестированный капитал. Это показатель считается нормальным, если он выше ставок по депозитам и считается хорошим, если он выше 15%.

Чтобы оценить эффективность использования отдельных активов используют такие показатели как оборачиваемость активов в целом, оборачиваемость запасов, оборачиваемость дебиторской задолженности и т.д. Суть данных показателей сводится к тому, что мы соотносим выручку компании и размер отдельных типов активов. Например, оборачиваемость запасов считается следующим образом.

Для «Норникеля» данный показатель за 16 год равен 4,77 (548 564 / 114 945). Это означает, что за 1 год запасы компании оборачиваются 4,77 раза. Сама по себе данная цифра нам не говорит ни о чем. Ее стоит воспринимать в сравнении с данными предыдущих периодов или данными аналогичных предприятий. Если оборачиваемость какого-то актива или всех активов в целом растет – это позитивный сигнал, который будет нам говорить о том, что в компании растет эффективность использования ресурсов, ускоряются процессы и возможно даже формируется сильное конкурентное преимущество.

Есть и другие финансовые показатели, которые можно рассчитать по отчету о прибылях и убытках, а также по балансу. Часть из них Вы сможете найти в нашей статье «Финансовый анализ для инвестора». Чтобы освоить все методы финансового и фундаментального анализа на практике и с помощью них выбирать наиболее перспективные компании для инвестирования, приглашаем Вас в нашу Школу разумного инвестирования. Начать обучение можно с посещения первого бесплатного урока, где Вы увидите на практике, как данные методы оценки помогают найти отличные инвест-идеи.

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачать

Рекомендуемые к прочтению статьи:

Как посчитать доходность

В этой статье мы разберем как посчитать доходность инвестиций правильно и учесть все нюансы. Разберем сложные и нестандартные случаи.

2 Августа 2017

Куда вложить доллары

Один из самых распространенных вопросов начинающих инвесторов — куда вложить доллары. В этой статье мы рассмотрим ключевые направления разумных валютных инвестиций.

1 Августа 2017

Облигации субъектов федерации

Облигации субъектов федерации — это государственные ценные бумаги, обладающие привлекательными свойствами для инвесторов. Давайте разберем их особенности, плюсы и минусы.

30 Июля 2017

Источник: https://fin-plan.org/blog/investitsii/analiz-otcheta-o-pribylyakh-i-ubytkakh/