Форма ИНВ-3 (бланк и образец). Инвентаризационная опись товарно-материальных ценностей в 2026 году

Форма ИНВ-3 составляется после инвентаризации товарно-материальных ценностей для того, чтобы сопоставить фактическое их наличие с данными бухгалтерского учета.

Посмотреть бланк: стр. 1 стр. 2 стр. 3

Скачать XLS , PDF

Образец заполнения формы ИНВ-3

Посмотреть образец: стр. 1 стр. 2 стр. 3

Скачать XLS , PDF

Скачать другие бланки документов на 2019 год>>>

Как заполнить форму ИНВ-3

м формы ИНВ-3 являются данные о товарах, материалах, полуфабрикатах и готовой продукции.

На первой странице формы ИНВ-3 лица, материально ответственные за хранение ТМЦ, подписывают расписку о том, что на момент начала описи все подотчётные им материалы и товары учтены и снабжены документами. Попробуйте программу для магазинов Бизнес.Ру, которая позволит вам автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками, контролировать денежные потоки в компании, а личный календарь вовремя напомнит о важных событиях.

Ознакомьтесь с полным функционалом программы для магазинов бесплатно>>>

Проставляется номер и дата приказа о проведении инвентаризации, указываются дата начала и дата окончания инвентаризации (берутся из приказа). Ставится номер и дата самой описи. Указываются ТМЦ, которые будут проверяться.

Вторая страница представляет собой таблицу, в которой отмечают документальное и фактическое количество проверяемых ТМЦ.

Если в составе проверяемых товаров есть драгоценные металлы или камни, к которым прикладывается специальный паспорт, его номер указывают в столбце «Номер», графа «Паспорта».

Незаполненные строки перечёркиваются. Внизу каждой страницы описи (их может быть несколько, если товаров и ценностей много, и одного листа для их перечня недостаточно) проставляют количество порядковых номеров и общее количество единиц ТМЦ.

Сервис Бизнес.Ру, помимо автоматизации бухгалтерской и налоговой отчетности, обладает большим набором возможностей для автоматизации работы магазинов. Вы сможете реализовать в программе продажи любой сложности: вести отдельные договора, составлять акты выполненных работ и настраивать резервирование товаров. Все необходимые данные о покупках и продажах можно выгрузить в программу 1С:Бухгалтерия.

Попробуйте полную версию программы для автоматизации магазина бесплатно>>>

В опись включается информация по всем обнаруженным ТМЦ, в том числе по тем, которые не учтены документально. Если в ходе проверки были выявлены пришедшие в негодность или недостающие товары или материалы, это необходимо подтвердить соответствующими актами.

На третьей странице подводятся итоги инвентаризации по всем страницам. Бланк подписывается всеми членами комиссии, а также материально-ответственными лицами, которые присутствовали при проверке и согласны с её итогами.

Заверяет итоги ответственный за проверку инвентаризационной описи бухгалтер.

Читайте подробнее: Материально ответственное лицо при инвентаризации

|

Полный список бланков бесплатно >> |

Кто составляет форму ИНВ-3

Инвентаризационную опись оформляет специально учреждённая приказом (распоряжением, постановлением) руководителя организации комиссия.

Форму ИНВ-3 составляют в двух экземплярах. Один передают в бухгалтерию для составления сличительной ведомости (форма ИНВ-19), а второй остаётся у ответственного за сохранность ТМЦ лица.

Читайте подробнее: Инвентаризируем склад и магазин

Форма ИНВ-19 заполняется в том случае, если в ходе проведения проверки вскрылись несоответствия.

Учет результатов инвентаризации. Документация.

В случае, если ТМЦ очень много, и за один день составить форму ИНВ-3 невозможно, на уже пересчитанные и проверенные ТМЦ составляется инвентаризационный ярлык по форме ИНВ-2.

В конце всей процедуры описи на основе составленных ярлыков оформляется общий документ ИНВ-3.

На бланке описи ИНВ-3 должны быть подписи всех присутствующих членов комиссии и всех материально ответственных за хранение ТМЦ лиц.

Итоговые данные по всем проведённым в отчётном году инвентаризациям прописываются в ведомости результатов инвентаризации (форма ИНВ-26).

Источник: https://www.business.ru/article/147-blank-forma-inv-3

Проведение инвентаризации и оформление ее результатов

С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет». Ее цель — найти расхождения по фактическому наличию товара с данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

В этой статье разберем весь процесс по шагам. А в нашем сервисе можно скачать все документы, которые для этого понадобятся: бланки и образцы приказа об инвентаризации, товарной описи, сличительной ведомости, акта о списании и все остальные. А еще в МоемСкладе можно оформить инвентаризацию онлайн. У нас есть видеоинструкция, как это сделать. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно.

Итак, с чего начать? Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги.

Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации.

Если компания состоит из одного человека и этот человек — вы, в ходе ревизии вам придется выполнять несколько функций одновременно: директора, материально-ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризации

Сроки проведения инвентаризации в Российской Федерации определяются соответствующим Положением о бухгалтерском учете и отчетности. Итак, проводить ревизию обязательно:

- при передаче имущества организации в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально-ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений и порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации.

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна. Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявлять бракованный товар, убирать из ассортимента то, что по каким-то причинам не продается.

Порядок проведения инвентаризации

В рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем — качество или отсутствие на складе — оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию.

Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару.

На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги, издается приказ (распоряжение) об утверждении результатов инвентаризации, вносятся изменения в учет, принимается решение о взыскании ущерба с материально-ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

| Подготовка к инвентаризации и сбор комиссии | Директор издает приказ и создает комиссию, в нее включает материально-ответственное лицо и бухгалтера, если они есть. Если нет, то только самого себя, но в разных функциональных ролях. | ИНВ-22 — Приказ о проведении инвентаризации. |

| Проведение инвентаризации и фиксирование ее результатов | Распечатывается инвентаризационная опись, члены комиссии пересчитывают остатки товара, заносят данные в графу «Фактическое наличие». По завершению пересчета опись подписывается всеми членами комиссии. | ИНВ-3 — инвентаризационная опись ТМЦ. |

| Сверка фактического результата инвентаризации с данными учета | Формируется сличительная ведомость. Заполняются акты и другие документы, которые поясняют расхождения между фактическим и учетным остатком товаров.Если у вас есть бухгалтер, то сверку проводит он на основе инвентаризационной описи ИНВ-3, составленной на предыдущем шаге. | ИНВ-19 — сличительная ведомость результатов инвентаризации товарно-материальных ценностей.ИНВ-6 — акт инвентаризации ТМЦ, находящихся в путиИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранениеТОРГ-16 — акт о списании товаров |

| Подведение итогов инвентаризации, отражение их в учете | Принимается решение о взыскании ущерба с виновных лиц. Руководитель издает приказ (распоряжение) об утверждении результатов инвентаризации. Приказ служит основанием для того, чтобы внести соответствующие записи в регистры бухгалтерского учета.Одновременно составляется ведомость учета результатов инвентаризации. | Приказ (распоряжение) об утверждении результатов инвентаризации.ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией. |

Ниже подробнее поговорим об обозначенных в таблице этапах.

Подготовка к инвентаризации и сбор комиссии

Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки. Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально-ответственное лицо, например, продавец или работник склада.

Разберемся в деталях, как правильно проводить инвентаризацию. В торговых организациях, согласно российскому законодательству, этот процесс начинается для продавцов и кладовщиков внезапно — работники не должны знать ничего до того, как в магазин или на склад придет комиссия.

После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещается. То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе.

Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, и поэтому требуется больше времени и усилий.

Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии. Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара. В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

Проведение инвентаризации и фиксирование ее результатов

При инвентаризации комиссия проверяет не только количество товара, но и соответствие его нормам качества, хранения и срокам годности. Для фиксирования результатов обязательно формируются документ — опись фактического наличия ценностей по форме ИНВ-3, в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета.

В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие. Если учетные процессы в вашей организации автоматизированы, то проверка, чаще всего, проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе.

Таким образом, вы можете быстро обнаружить недостачу или излишки при инвентаризации.

Описи необходимо составлять в двух экземплярах: из одного бухгалтер составит сличительную ведомость, второй отдается материально ответственному лицу. Если опись составляется вручную, то в ней не допускаются помарки. Неверные данные зачеркиваются одной чертой, над ними проставляются корректные цифры.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии, материально-ответственными лицами и заверены их подписью.

Во время проверки также могут быть обнаружены ценности, не отраженные в учете. Эти излишки тоже нужно включать в опись.

Сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара из описей с данными системы учета. Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему. Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает в том числе и материально-ответственное лицо.

Если товары находятся в пути, на хранении не на месте проведения инвентаризации или испорчены, то оформляются документы:

Иногда во время проверки некоторые товары еще не доставлены в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, актируется формой ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе по срокам годности, составляется акт о списании по форме ТОРГ-16. Он заполняется в трёх экземплярах (для материально-ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация) и подписывается всеми членами комиссии. ТОРГ-15 заполняется при порче, бое, ломе — на товары, которые можно уценить или списать. Также заполняется в трех экземплярах и утверждается руководителем организации.

Подведение итогов инвентаризации, отражение их в учете

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. На его основании можно взыскать ущерб с виновных лиц, внести соответствующие записи в регистры бухгалтерского учета.

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли. Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход. Иногда недостача при инвентаризации списывается как воровство покупателей или погрешности учета — по установленным нормам. Существенную для организации недостачу оплачивает материально-ответственное лицо. Подробнее о списаниях читайте в нашей статье.

При обнаружении пересортицы — одновременного излишка и недостачи товаров одного наименования, но разного сорта — необходимо понять, одинаковы ли они по цене. В учете суммы превышения недостачи над излишками списываются на финансовые результаты, соответственно, вам придется оштрафовать невнимательного продавца или кладовщика. В любом случае, даже если урон организации не был нанесен, пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных. Подробнее о пересортице при инвентаризации.

Инвентаризация товаров с помощью специальных программ и сервисов

Выше мы уже говорили, что система автоматизации учета значительно упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть сходимость показателей, недостачи и излишки, как в штуках, так и в деньгах.

С помощью облачного сервиса для управления торговлей МойСклад инвентаризация товаров станет простой и быстровыполнимой задачей. Вручную или при помощи сканера штрих-кодов вы сможете заполнить форму ИНВ-3 по фактическому наличию и распечатать эту опись для передачи в бухгалтерию. Помимо этого в нашем сервисе вы можете совершенно бесплатно вести складской учет, фиксировать приход и расход товара, а также печатать необходимые для ведения торговли документы.

Если вы решили автоматизировать учет в вашей торговой организации, МойСклад будет идеальным решением и неважно, какой у вас бизнес: опт, розница или интернет-магазин.

Источник: https://www.moysklad.ru/poleznoe/shkola-torgovli/provedenie-inventarizacii-i-oformlenie-ee-rezultatov/

Инвентаризационная опись товарно-материальных ценностей: образец

Инвентаризационная опись товарно-материальных ценностей – бланк унифицированной формы документации, оформляемый при проведении процедур по учету ценного имущества на конкретном предприятии либо в организации. Порядок заполнения описи учета, обязанность по ее использованию, необходимые реквизиты бланка – основные моменты, знать которые обязательно с целью правильной фиксации результатов инвентаризации.

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Обязательные реквизиты ИНВ-3

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

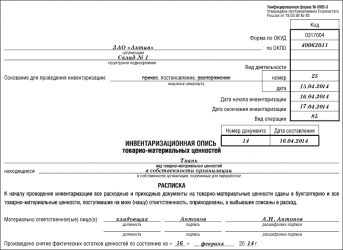

Страница 1 описи — расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

- В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ, распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

ИНВ-3: образец заполнения 2-4 страниц описи

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности. С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше. Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

Образец заполнения инвентаризационной описи ИНВ-3

Источник: https://spmag.ru/articles/inventarizacionnaya-opis-tovarno-materialnyh-cennostey-obrazec

Инвентаризация ТМЦ, бухучет инвентаризации материалов

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-60-72 (добавочный 784). Это быстро и бесплатно!

Инвентаризация материалов начинается с утверждения руководством комиссии, которая будет руководить всем процессом, в ее состав обязательно входят лица, материально ответственные за хранение материалов. Составляется приказ на инвентаризацию ТМЦ, в котором и утверждается состав комиссии, а также определяется дата проведения инвентаризации.

В процессе пересчета материалов на складах предприятия заполняются специальные описи, в которых указывается наименование материалы, количественные показатели, артикулы и другие необходимые параметры. Унифицированная форма данной описи – ИНВ-3 носит название «Инвентаризационная опись товарно-материальных ценностей».

Материалы, которые не хранятся на складе предприятия, также подлежат инвентаризации и занесению всех показателей в описи. Что сюда относится?

- материалы, которые переданы на хранение в другие организации по документам ответственного хранения;

- материалы, проданные и отгруженные со склада другим организациям, по которым оплата от покупателя еще не поступила;

- материалы, приобретенные у поставщика, за которые перечислена оплата, но до склада организации они еще не дошли (находятся в пути).

Данные по этим ТМЦ вносятся в описи на основании документов:

- подтверждающих факт передачи на ответственное хранение;

- подтверждающие факт отгрузки материалов покупателям;

- подтверждающим факт покупки и оплаты материалов у поставщика.

Из указанных выше документов для заполнения описи по инвентаризации берутся следующие данные:

- наименование;

- количественные показатели;

- стоимость;

- дата отгрузки / дата передачи на хранение.

Документальное оформление

В случае учета материалов отгруженных, но не оплаченных заполняется опись форма ИНВ-4 «Акт инвентаризации товарно-материальных ценностей отгруженных».

Для учета материалов в пути используется опись форма ИНВ-6 «Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути».

Для учета материалов, переданных на хранение, заполняется форма ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение».

Также организация может передать ТМЦ на переработку в стороннюю организацию, их также нужно учесть при инвентаризации, данные в описи в данном случае вносятся на основании документов, подтверждающих факт передачи материалов в переработку.

После того, как описи заполнены, определяются ТМЦ, по которым выявлены расхождения между фактическим наличием и бухгалтерскими данными. Все расхождения необходимо отразить в сличительной ведомости ИНВ-19 «Сличительная ведомость результатов инвентаризации ТМЦ».

Если инвентаризация ТМЦ проводилась в течение года, то ее результаты в бухгалтерском учете необходимо отразить в том месяце, в котором проводилась инвентаризация материалов.

Если же данная процедура проводилась в конце года, то результаты отражаются в годовом бухгалтерском отчете.

Бухгалтерский учет

В процессе проведения процедуры инвентаризации могут возникнуть либо излишки, либо недостача. И те, и другие подлежат обязательной фиксации в бухучете.

Излишки считаются прочими доходами организации и отражаются по кредиту счета 91 в корреспонденции с дебетом счета 10. Излишки приходуются по рыночной стоимости (проводка Д10 К91/1).

Недостача может быть отнесена на:

- затраты на производство (для производственных предприятий);

- затраты на продажу (для торговых предприятий);

- на счет виновных лиц, если они установлены; если же не установлены или судом не признаны виновными, то недостача списывается в прочие расходы на счет 91/2 (проводка Д91/2 К94).

Недостача списывается по фактической себестоимости.

В Плане счетов существует счет 94 «Недостачи и потери от порчи ценностей», этот счет используется для списания недостачи со счета учета материалов (проводка Д94 К10) , после чего уже со сч. 94 недостача списывается на затраты на производство (проводка Д20 (23, 26) К94), на затраты на продажу (проводка Д44 К94) либо на счет виновных лиц (проводка Д73 К94). Если сумма недостачи удерживается из заработной платы работника, то выполняем проводку Д70 К73, если работник вносит сумму недостачи в кассу предприятия, то выполняем проводку Д50 К73.

Когда необходимо проводить инвентаризацию?

Условия, при которых инвентаризация должна быть проведена в обязательном порядке, перечислены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н:

- перед составлением годовой отчетности (кроме тех объектов, по которым уже проводилась проверка после 1 октября текущего года);

- при любых видах отчуждения имущества, а также при его сдаче в аренду;

- при замене МОЛ;

- при выявлении фактов преступных посягательств на имущество;

- после любых форс-мажорных ситуаций, которые могли привести к порче материальных ценностей (например, пожара);

- при реорганизации или ликвидации компании.

Кроме установленных законом случаев, инвентаризация может проводиться и в других ситуациях, по решению руководства организации. Например, в рамках внутренней аудиторской проверки.

Регламент проведения инвентаризаций должен быть отражен в учетной политике.

Акт инвентаризации отгруженных ТМЦ — форма № ИНВ-4

Данный акт оформляется, если у организации на балансе числятся товары, отгруженные покупателям. Инвентаризация таких ТМЦ заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухучета. При этом составляется два отдельных акта. Первый — для ТМЦ, срок оплаты которых не наступил, а второй — для материальных ценностей, отгруженных, но не оплаченных покупателями в срок.

Для последних в данной форме предусмотрена графа «Примечание», в которой по каждой отдельной отгрузке приводится наименование покупателя. Кроме того, в акте указываются наименование и единица измерения ценностей, дата отгрузки, а также сведения из товарно-транспортных или расчетно-платежных документов с указанием даты, номера, количества и суммы отгруженных материальных ценностей. В случае особого перехода права собственности на отгруженные ТМЦ данные для заполнения графы 13 пересчитываются в договорные цены.

Виды инвентаризации в бухгалтерском учете

Различают несколько видов инвентаризации: полная или частичная, плановая и внеплановая и так далее. Выбор вида зависит от различных обстоятельств — они представлены в таблице.

| Признак | Виды инвентаризации |

| Объем проверки | ПолнаяЧастичная |

| Метод | НатуральнаяДокументальная |

| Причина проведения | ПлановаяВнеплановая |

Что указать в приказе на проведении инвентаризации

Приказ или распоряжение о проведении инвентаризации должен включать четыре обязательных реквизита:

- даты начала и окончания сличительной проверки,

- какое имущество собираетесь проверять;

- основание для проверки;

- состав инвентаризационной комиссии и кто из работников ее возглавит. Обычно руководитель создает постоянную инвентаризационную комиссию, в состав которой входят сотрудники бухгалтерии и работники других служб.

Например, причина инвентаризации в приказе может быть такой: составление годовой отчетности, смена материально-ответственных лиц и т. п. Кстати первая причина для инвентаризации в приказе актуальна в конце года.

Дата приказа зависит от того, что послужило причиной сличительной проверки. Например, перед годовой отчетностью опись имущества следует провести в любой день с 1 октября по 31 декабря включительно (п. 27 Положения, утвержденного приказом Минфина России от 29.07.98 № 34н).

То есть приказ о проведении годовой инвентаризации следует издать не позднее 1 октября.

Образец самостоятельно разработанного приказа или распоряжения о проведении инвентаризации, а также порядок его заполнения утверждают в учетной политике.

Безопаснее проводить инвентаризацию обязательств ежеквартально или ежемесячно — в зависимости от того, как вы отчитываетесь по налогу на прибыль. Срок давности прерывается, когда покупатель подтвердил наличие долга. Например, подписал акт сверки. В этом случае считать срок нужно заново. Отложите списание долга на три года.

Важность инвентаризации подтвердили в ФНС. Ведомство запретило включать дебиторку в расходы, если компания забыла сделать это вовремя. Как обойти новый запрет ФНС и списывать дебиторку с кредиторкой, когда вам удобно >>

Приказ визирует руководителем компании или ИП. Затем реквизиты документа заносят в специальный журнал по форме ИНВ-23. Уведомление о проведении инвентаризации председателю инвентарной комиссии и ее членам вручают под роспись.

Ответы на часто задаваемые вопросы по проведению инвентаризации на складе

Вопрос №1. В ходе инвентаризации была допущена ошибка при заполнении описи, обязательно ли переделывать документ?

Нет, необязательно. Строка, где была допущена ошибка, зачеркивается линией, поверх нее записываются правильные цифры. Подобным исправлениям подлежат все документы, где ошибка могла оказать искажение данных.

Вопрос №2. В штате всего 3 человека, бухгалтер, кладовщик и директор склада. Будут ли результаты инвентаризации считаться законными, если состав инвентаризационной комиссии будет состоять из трех этих людей.

Нет, не будут, поскольку материально-ответственные лица, коими в данном случае является кладовщик, не может входить в состав комиссии.

Вопрос №3. Установлено ли нормативными актами минимально необходимое количество человек в составе комиссии по инвентаризации ТМЦ?

Источник: https://911urist.com/biznes/inventarizaciya-tmc-buxuchet-inventarizacii-materialov.html

Правила и порядок проведения инвентаризационной описи ТМЦ

Инвентаризация товарно-материальных ценностей (ТМЦ) является обязательной процедурой, которая должна проводиться регулярно на всех коммерческих предприятиях и в государственных организациях, независимо от их сферы деятельности.

В процессе проведения данной процедуры составление инвентаризационной описи ТМЦ составление инвентаризационной описи объектов играет ключевую роль и является обязательным. Дальше рассмотрим порядок проведения инвентаризационной описи товарно-материальных ценностей, а также понятие и предназначение данной процедуры.

Понятие инвентаризационной описи товарно-материальных ценностей

Любая организация периодически проводит переучет всех материальных активов, которые являются собственностью компании. Эта процедура называется инвентаризацией или аудитом. В процессе проведения данной процедуры составляется инвентаризационная опись всех объектов путем заполнения целого ряда документов.

Существует целый ряд специализированных реестров общего и бухгалтерского назначения. Порядок внесения информации в данные реестры строго регламентированы законодательством.

Проведение инвентаризационной описи требует предельной внимательности от членов инвентаризационной комиссии, поскольку в процессе заполнения документации очень важно правильно и достоверно внести всю необходимую информацию.

ИНВ-3 первая страница. blanker.ru

В процессе инвентаризационной описи происходит учет следующих активов организации:

- мебель;

- производственные мощности и оборудование;

- остатки товара, предназначенного для дальнейшей реализации, а также любые вещи, имеющие материальную ценность.

Процедура проведения инвентаризационной описи товарно-материальных ценностей регламентирована Федеральным законом РФ под номером 402 «О бухгалтерском учете». В данном законе указан перечень всех документов, которые заполняются в процессе инвентаризационной описи.

К таким документам можно отнести транспортные накладные, акты перемещения материальных ценностей и т.д. Основным документом, в который вносится вся учетная информация, является бланк по форме ИНВ-3, который заполняется по строго установленным правилам.

Инвентаризационная опись товарно-материальных ценностей позволяет осуществлять регулярный контроль над состоянием всех активов организации. Данная процедура проводится для реализации следующих целей:

- Выявление активов, которые подлежат списанию или модернизации из-за морального или физического износа.

- Выявление пропавших активов предприятия. Обнаружение пропажи материальных ценностей организации позволяет выявить факты кражи со стороны сотрудников, а также привлечь виновный персонал к ответственности.

- Определение общей стоимости материальных активов организации.

Согласно законодательству, инвентаризационная опись материальных ценностей является обязательной процедурой, но руководство большинства организаций заинтересовано в ее проведении.

Очень важный аспект проведения инвентаризационной описи заключается в выявлении объектов, которые подлежат модернизации, а также списанию и обновлению. Чаще всего это касается оборудования производственного предназначения.

Виды товарно-материальных ценностей

Согласно правилам ведения бухгалтерского учета, в Российской Федерации выделяется несколько категорий товарно-материальных ценностей, которые подлежат обязательному учету. К ним относятся:

- товары (отгруженные и для перепродажи);

- готовая продукция предприятия;

- продукция на этапе производства;

- малоценные и быстро изнашиваемые вещи, подлежащие регулярному обновлению;

- оборудование и производственные мощности;

- мебель;

- материалы и сырье;

- топливо;

- животные на производстве фермерской продукции.

Как провести инвентаризацию товаров на складе, смотрите в этом видео:

Результаты проверки товарно-материальных ценностей являются важным фактором в процессе оценки экономического состояния организации.

О проведении плановых проверок знает, как руководство, так и сотрудники организации, а вот внеплановые аудиты проводятся без предупреждения, их график знают только члены специализированной комиссии.

Плановые проверки проводятся в следующих ситуациях:

- изменение организационной структуры предприятия;

- заполнение документации в конце отчетного периода;

- продажа предприятия, а также передача коммерческой и производственной недвижимости в аренду;

- оценка последствий стихийных бедствий и чрезвычайных происшествий.

Внеплановые проверки, о проведении которых не знает персонал организации, проводятся в следующих случаях:

- факты выявления незаконного присвоения материальных ценностей предприятия;

- умышленное уничтожение ценных активов;

- проверка информации о причастности определенных лиц к теневому незаконному производству продукции для личной выгоды;

- жалобы клиентов на обман со стороны персонала.

Правила заполнения формы ИНВ-3

Существует несколько правил заполнения формы описи материальных ценностей. Требования к составлению данного документа достаточно строгие, поскольку в него вносится очень много ценной информации, от корректности которой зависит достоверность результатов проверки.

Рассмотрим порядок заполнения формы ИНВ-3 максимально подробно. Образец формы ИНВ-3, можно скачать ниже.

Первая страница

Первая страница документа называется преамбулой. В этой части документа указываются основные регистрационные данные организации, информация о лицах, которые несут материальную ответственность за ценности, подлежащие переучету, состав экспертной комиссии, а также информация о графике проведения инвентаризации.

Вторая страница

На второй странице документа указывается основная информация о факте наличия и состоянии проверяемых объектов. Вся информация фиксируется в табличном виде и состоит из следующих колонок:

- порядковые и номенклатурные номера объектов;

- сорт и артикулы проверяемых вещей;

- названия объектов.

- количество и стоимость объектов проверки, как фактическая, так и ожидаемая;

- состояние объектов проверки;

- недостача и избыток.

ИНВ-3 вторая страница. assistentus.ru

Третья страница

На третьей странице в виде таблице указываются все итоговые результаты. Члены комиссии заверяют результаты проверки своими подписями, а лицо, которое несет ответственность за проверяемые материальные ценности, фиксирует факт отсутствия претензий к процедуре проведения инвентаризации.

Кто отвечает за проведение инвентаризационной описи

При заполнении формы нужно учитывать следующие особенности:

- на момент проведения описи обязательно указывается состояние изношенности оборудования;

- в таблице обязательно указываются регистрационные номера всех проверяемых ценностей;

- вносить информацию в документ могут только члены комиссии, которых назначает руководитель организации.

Что такое ТМЦ, расскажет это видео:

Инвентаризационная опись товарно-материальных ценностей является обязательной процедурой для каждой организации, основной задачей которой является оценка состояния материальных активов предприятия.

Инвентаризационная опись может проводиться, как планово, так и спонтанно для выявления фактов незаконных действий со стороны рабочего персонала. Результаты инвентаризационной описи подлежат тщательному изучению.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Источник: https://PravoZa.ru/kommercheskoe-pravo/ooo/inventarizatsionnaya-opis-tmts.html