Давальческие материалы

ОТЧЕТ

об использовании материалов

г. _____________ «__» ________ 20__ г.

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ.

2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

| № п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения материалов | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком |

| Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. |

Общая стоимость использованных материалов составила ___________ (__________________) руб.3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено.4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика.5. Приложения к Отчету:

— __________________________________ (копии документов, подтверждающих фактическое использование материалов).

| От имени Подрядчика | От имени Заказчика | ||

| (подпись) | (Ф.И.О.) | (подпись) | (Ф.И.О.) |

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах. Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем. Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда. Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

Пред. / След.

Оформляются ли формы N М-15 и N М-29? Каков порядок отражения в бухгалтерском учете организации давальческого материала? Как должен оформляться давальческий материал? Необходимо ли в формах N КС-2 и N КС-3 отражать стоимость давальческого материала?

Организация выполняет строительно-монтажные работы с использованием материалов заказчика.

В договоре с подрядчиком не указан конкретный перечень документов, которые должны оформляться сторонами.

Рассмотрев вопрос, мы пришли к следующему выводу:

- В настоящее время законодательство по бухгалтерскому учету не предусматривает обязательное использование организациями форм первичных учетных документов, которые содержатся в альбомах унифицированных форм (в том числе форм N М-15 и N М-29). Вместе с тем при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

- Стоимость давальческих материалов подлежит включению в сметную стоимость, однако не включается в стоимость выполненных работ. Информация о давальческих материалах может быть указана в формах N КС-2 и N КС-3 справочно.

- Давальческие материалы, полученные от заказчика, подрядчик учитывает за балансом.

Подробнее смотрите ниже.

Обоснование вывода:

Правовые аспекты

По договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену (ст. 740 ГК РФ).

В силу п. 1 ст. 706 ГК РФ, если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика. Для субподрядчика же генеральный подрядчик по сути является заказчиком, поскольку он несет перед субподрядчиком ответственность за неисполнение обязательств заказчиком (п. 3 ст. 706 ГК РФ).

Договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами в целом или в определенной части осуществляет заказчик (ст. 704, п. 1 ст. 745 ГК РФ).

В соответствии с п. 1 ст. 713 ГК РФ подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо. После окончания работы подрядчик обязан представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

По смыслу п. 2 ст. 720 ГК РФ приемка работ по договору подряда удостоверяется актом либо иным документом.

Источник: https://bcoll.ru/42-davalcheskie-materialy/

Договор подряда с передачей материалов подрядчику

2.6. Оплата по настоящему договору осуществляется путем перечисления денежных средств на расчетный счет Подрядчика, либо путем внесения в кассу Подрядчика наличными денежными средствами. 3. ОБЯЗАТЕЛЬСТВА И ПРАВА ПОДРЯДЧИКА 3.1. Подрядчик обязуется : 3.1.1. Осуществить строительство Объекта в указанные договором сроки.

3.1.2. Построить Объект в полном соответствии с условиями договора.

— несет риск случайной гибели или случайного повреждения результата выполненной работы до ее приемки Заказчиком.

2.3. Подрядчик обязан обеспечить охрану продукции в период ее изготовления, а также хранить изготовленную продукцию до ее передачи Заказчику. 2.4. При просрочке передачи или приемки результата работы риски, предусмотренные в п.

2.1 настоящего договора, несет сторона, допустившая просрочку.

Таким образом, в бухгалтерском учете у Вашей организации операции передачи и списания отражаются следующими записями: Дебет 10, субсчет 10-7 «, переданные в переработку на сторону» Кредит 10, субсчет 10-8 «Строительные» — переданы материалы в переработку подрядчику (основание — накладная по форме N М-15); Дебет 08, 20, и т.д.

Кредит 10, субсчет 10-7 «, переданные в переработку на сторону» — списаны на изготовление готовой продукции (основание — отчет подрядчика и Акт выполненных работ по форме N КС-2).

- устранение всех недостатков в срок, оговоренных Заказчиком;

- соответствие всех материалов технической документации;

- соответствие всех выполненных работ документации Заказчика.

В свою очередь, Заказчик, который предоставляет Подрядчику все материалы для строительства, обязан обеспечить их всеми сертификатами качества.

Важные условия договора подряда

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчикап. 1 ст. 704 ГК РФ. Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основеп. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания). Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материалып. 1 ст. 713 ГК РФ.

По окончании работ у подрядчика могут остаться неизрасходованные материалы. Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору). Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику.

Какие документы нужно оформить

00 коп.

в том числе сумма НДС — (прописью) руб.

00 коп.

Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку.

| Основание | Основание Материалы переданы на давальческой основе по договору подряда № 58 от 18.02.2015Такая отметка исключит претензии налоговиков по поводу того, что материалы переданы безвозмездно, особенно если перечень материалов заранее не был определен в договоре |

| Кому | Через кого | Кладовщик ООО «Подрядчик» И.А. Иванов |

Всего отпущено

одно(прописью) наименований

на сумму

Пятьсот восемьдесят четыре тысячи восемьсот(прописью) руб.

00 коп.

в том числе сумма НДС

—(прописью) руб.00 коп.

Основанием для приемки и оприходования давальческих материалов может являться оформленная заказчиком накладная по форме № М-15п. 47 Методических указаний. При этом сотрудник, ответственный за приемку материалов, должен в строке «Получил» указать фамилию, должность и расписаться.

Если материалы передаются по акту и в нем нет строчки для отметки о приеме материалов, тогда на документе можно поставить штампп. 49 Методических указаний. Такой штамп должен содержать те же реквизиты, что и приходный ордер.

А если полученные по одному приходному документу материалы нужно распределить на разные склады или разным материально-ответственным лицам, тогда придется дополнительно оформить приходные ордера по форме № М-4.

В производство давальческие материалы передаются по требованиям-накладным (форма № М-11).

Как обычно, по факту выполнения работы (а если в договоре выделены этапы проведения работ, то и по окончании каждого промежуточного этапа) подрядчик должен составить акт. Его опять-таки можно оформить либо в произвольной формеч. 2, 4 ст. 9 Закона № 402-ФЗ (с учетом правил, о которых мы писали выше), либо по унифицированной (для строительно-монтажных работ это форма № КС-2).

Источник: https://ortopedgoncharov.ru/dogovor-podryada-peredachey-materialov-podryadchiku/

Учет материалов, выданных подрядчику

Давальческим сырьем или материалами считаются сырье или материалы, которые организация-заказчик передает сторонней компании для обработки или переработки. К обработке относится также производство товаров на основе предоставленного сырья.

Причем компания-переработчик не вправе учитывать в цене готового товара стоимость материалов. Компания-переработчик обязана вернуть в полном объеме обработанные материалы или сырье, сдать проделанную работу и готовую продукцию. Это зафиксировано в п. 156 Приказа Министерства финансов № 119Н.

О том, как ведется бухгалтерский учет давальческих материалов, расскажем в материале, изложенном ниже.

Обычно давальческое сырье передается для строительных или ремонтных работ или для производства продукции (например, консервов из фруктов).

Учет давальческих материалов в строительстве (собственно, не только в строительстве) происходит посредством заключения подрядческого договора между нанимателем и исполнителем по ст. 702 ГК РФ. При составлении договора руководствуются ст. 37 ГК РФ. Согласно этой статье, в документе должны быть отражены:

- Объем и стоимость поставляемого сырья или материала.

- Каким образом будет происходить возврат отходов.

- Варианты расчета.

Перечисленные условия относятся к существенным и нужны для верного ведения учета.

Полученные по договору товарно-материальные ценности (ТМЦ) не являются собственностью исполнителя, поэтому материалы остаются на учете у организации, которая производила заказ услуг. У владельца переданное сырье остаются на счете № 10 «Материалы» с переводом их на субсчет № 10-7 «Материалы, которые передали на обработку сторонней организации». Это отражено в приказе № 94Н от Министерства финансов.

На этом субсчете бухгалтерии фиксируется перемещение сырья, которое передается сторонней компании на обработку. Цена этих материалов учитывается в статье расходов на производство принятых товаров из этих самых материалов.

Организация-подрядчик отражает полученное сырье на забалансовом счете 003 «Сырье, полученное на обработку». Если подрядчик не пользуется данным забалансовым счетом, то налоговики могут предъявить это как грубое нарушение существующих правил. За это могут наложить штраф по ст. 120 НК РФ до 10 000 рублей.

Согласно письму Министерства финансов № 67Н, информация по забалансовым движениям прикрепляется к бухгалтерским отчетам в виде таблиц. По законодательству, письмо № 67Н – рекомендательное и к исполнению необязательное, но отчеты без отражения забалансовой активности могут принять за неверные.

Заполнение накладных

Для передачи товарно-материальных ценностей от заказчика исполнителю заполняется накладная по форме № М-15. В этом документе отражается:

- Объем сырья, которое передается.

- Цена и стоимость (указание НДС здесь необязательно) сырья.

- На основании какого документа происходит передача (договор или отступное соглашение).

Подрядческая организация приход ТМЦ у себя может отметить посредством двух вариантов: оформить приходный ордер по форме № М-4 с указанием давальческих условий получения или поставить штамп сопроводительной документации поставщика.

Печать из второго способа, по п. 49 методических указаний приказа № 119Н, равносильна приходному ордеру.

Списание цены сырья давальца с бухгалтерского счета заказчика происходит на основе информации, которую предоставляет подрядчик (ст. 713 ГК РФ). Оформляются соответствующие данные на бланке материального отчета № М-19. При этом у подрядчика от сметы строительных работ отнимается денежная сумма использованных материалов. Основанием для вычета из сметы является акт приемки исполненных работ по форме № КС-2.

Несмотря на вышесказанное, в смету включается стоимость всех материалов и сырья, которые использовались в строительно-монтажных работах, независимо от того, кто являлся их покупателем: подрядчик или заказчик. Это обязывает делать постановление Госстроя РФ № 15/1.

Возникает вопрос: как учесть стоимость материалов, предоставленных заказчиком? В письме Министерства строительства № 12-155 поясняется, что эта стоимость фигурирует как часть возвратных сумм при взаиморасчетах между сторонами.

Подрядчик в акте приемки формы № КС-2 отображает использование материалов заказчика в графе «Материалы заказчика» с фиксацией их стоимости. В окончательной сумме за работу подрядчика цена всех использованных материалов давальца не фигурирует (делается запись «За минусом сырья заказчика»).

Нарушение этих правил может привести к тому, что стоимость давальческих материалов может быть не учтена подрядчиком. Для заказчика это означает, что:

- Вероятно появление двойного включения стоимости переданных материалов в смете (предварительная закупка для передачи подрядчику; включение подрядчиком переданного сырья как собственного).

- У недобросовестного подрядчика появляется возможность хищения переданных материалов.

Принимая во внимание вышеперечисленное, налоговая инспекция в ходе проверки производит сопоставление учета давальческих материалов заказчика и подрядчика. У заказчика берется документация о списании материалов и сравнивается с актами выполненных работ подрядчика.

Налоговая инспекция в ходе проверки производит сопоставление учета давальческих материалов заказчика и подрядчика.

Налоги и давальческие материалы

У заказчика, по ст. 270 НК РФ, общая стоимость выполненных работ и использованных материалов не учитывается при расчете налоговой базы. Заказчик даже при передаче материалов и сырья подрядчику остается их собственником. Поэтому передача материалов не считается реализацией, следовательно, НДС не облагается (ст. 146 НК РФ).

Если неиспользованные материалы, согласно условиям заключенного договора, остаются подрядчику, то эта операция считается реализацией и облагается НДС (ст. 168 НК РФ). В этом случае по завершении строительства, основываясь на отчетах подрядчика, заказчик оформляет счет-фактуру на стоимость материалов, которые остаются подрядчику.

Рекомендуем ознакомиться также со ст. 171 и 172 НК РФ, так как они регулируют возможность применять уменьшение налоговой базы.

Налог высчитывается по ст. 154 НК РФ, если происходит реализация работ, выполненных на основе сырья заказчика. Согласно ст. 168 НК РФ, подрядчик может выставить счет-фактуру на выполненную работу без учета предоставленных материалов.

Если выявляется недостача материалов по вине подрядчика на момент окончания строительных работ, то компенсация ущерба по ст. 250 НК РФ для заказчика становится внереализационных доходом.

Если расходы от недостачи или порчи не превышают установленные нормы, они относятся к тратам, уменьшающим налоговую базу. Это зафиксировано в ст. 254 НК РФ

По ст. 39 и 146 НК РФ имущество, относящееся к недостаче, НДС не облагается.

Любое неверное документальное оформление может обернуться налоговыми рисками в виде частичного или полного непризнания расходов, что приведет к доначислению налогов и штрафам.

Налоговая база уменьшается только при документальном подтверждении расходов. Неправильно заключенные договоры могут быть частично или полностью переквалифицированы в договоры другой формы, что повлияет на сумму исчисляемых налогов.

Источник: https://zhazhda.biz/base/uchet-materialov-vydannyh-podryadchiku

Использование и учёт давальческих материалов

Существует способ, позволяющий получать готовую продукцию без наличия соответствующих мощностей по его производству. Это давальческая схема работы, при которой владелец мощностей обрабатывает сырье, предоставляемое заказчиком. Это удобно и выгодно обеим сторонам сделки. Единственные, кто чаще других предъявляют претензии к такому сотрудничеству, – это налоговые службы. Однако риск налоговых неприятностей можно снизить, если правильно соблюдать все тонкости работы и оформления по давальческой схеме.

Рассмотрим особенности функционирования давальческой схемы, а также правила ее бухгалтерского учета и нюансы налогообложения.

Как работает давальческая схема

Давальческая схема работы – это такая организация производственного процесса, когда заказчик передает другой организации свое сырье на обработку с целью получения продукции с заданными качествами. При этом и сырье, и готовый продукт остаются в собственности заказчика, а организация, производящая работу, просто выполняет условия договора подряда, предоставляя для этого свои мощности и рабочую силу за оговоренное вознаграждение.

СПРАВКА! Если в результате обработки сырья остаются какие-либо отходы или излишки, они также принадлежат заказчику, если в договоре не предусмотрено предоставление их в качестве части оплаты.

Давалец – это владелец сырья и заказчик производственной обработки. Сырье, находящееся в собственности давальца, передаваемое им для последующих действий, может быть:

- произведено давальцем самостоятельно;

- приобретено из любых источников;

- получено по условиям какой-либо сделки.

Законодательное обоснование такой схемы сотрудничества – п. 156 Методических указаний по учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 года № 119н.

Отличия давальческой схемы от других форм изготовления продукции

Производство готовой продукции можно осуществлять с помощью различных предпринимательских схем, каждая из которых имеет свои плюсы и минусы и отличается по тем или иным параметрам. Главные отличия давальческой схемы обработки сырья для производства товаров заключаются в следующих особенностях:

- давалец озвучивает и закрепляет в договорной форме требования к готовой продукции, в том числе к ее характеристикам, технологическому процессу изготовления, оформлению, упаковке и т.д.;

- себестоимость продукции получится ниже, нежели при обычном производстве, а значит, товар будет стоить ниже и на рынке, что повышает его конкурентоспособность и способствует спросу у конечного потребителя;

- заключение договора по давальческой схеме благотворно сказывается на налогообложении заказчика, поскольку он реализует как бы собственную продукцию, а не перепродает товары.

Договор подряда и другие документы при давальческой схеме

Вступление в договорные отношения давальца и владельца производства можно рассматривать как заключение одного из видов договора подряда, поэтому законодательно нужно ориентироваться на главу 37 Гражданского Кодекса РФ. Также такой вид сотрудничества регламентируется в ст. 220 и 227 ГК РФ.

Специальной формы договора для давальческой схемы не предусмотрено, нет жесткого регламента по прописыванию групп сырья или форм его переработки. Важные моменты, обязательные к фиксации в договоре:

- название и объемы сырья, передаваемого в обработку;

- параметры готовой продукции;

- даты предоставления сырья и его окончательной обработки;

- вознаграждение за работу подрядчика;

- порядок произведения расчетов (сроки уплаты и ее вид – наличность, безнал, частично в виде сырья или отходов от него);

- особенности доставки сырья и потом готовой продукции;

- особые требования заказчика, если они есть (технологические характеристики, пожелания к способам обработки, нормы расходования сырья и др.): чаще их приводят в приложении к договору;

- если не оговорено иного, по умолчанию собственником материалов, отходов от сырья и остатков является давалец.

Кроме договора, оформляется акт передачи сырья и накладная (форма № М-15), иногда присовокупляется квитанция на транспорт. Все время нахождения сырья у подрядчика он несет ответственность за его сохранность.

ОБРАТИТЕ ВНИМАНИЕ! В накладной обязательно должны быть указаны реквизиты договора подряда и отмечено, что сырье предоставляется на основании давальческой схемы.

Отходы нужно учитывать, поскольку формально они также принадлежат заказчику.

Все другие способы обращения с ними нужно отразить в договоре и учесть в документации. Если заказчик хочет просто оставить их у обработчика, нужно оформить договор безвозмездной передачи.

Если же давалец планирует их вернуть, Минфин в Методических указаниях приводит порядок учета этой процедуры: она производится по возможной стоимости их продажи или применения, при этом стоимость исходного сырья уменьшается на эту цифру. Утилизация отходов оговаривается отдельно.

Готовая продукция хранится на складе подрядчика, куда перемещается по накладной № МХ-18, до передачи ее владельцу, которая производится по накладной № М-15.

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Пример бухгалтерских проводок при давальческой схеме

В апреле 2016 года ОАО «Зерноконтроль» получило по давальческой схеме сырье для обработки на сумму 10 000 000 руб. Стоимость переработки по договору составила 2 500 000 руб., включая НДС.

Доставка сырья и транспортировка готовой продукции возложена на давальца, а работы по погрузке и разгрузке входят в стоимость услуг подрядчика. ОАО в апреле получило предоплату в размере 600 000 руб. и в тот же месяц начата переработка полученного зерна, которая была завершена в срок – в мае 2016 года. Отгрузка произведена вовремя, так же как и окончательный расчет заказчика с подрядчиком.

Себестоимость переработки зерна для ОАО «Зерноконтроль» составляет 1 800 000 руб., в марте потрачено 800 000 руб., а в апреле – 1 000 000 руб.

Какие бухгалтерские проводки будут сделаны, рассмотрим ниже.

Март 2016 года:

- получение предоплаты по договору подряда по давальческой схеме № хххххххх: 600 000 руб.;

- начисление НДС с полученной предоплаты (600 000 х 0,18 = 108 000 руб.);

- отражение стоимости давальческого сырья, принятого на склад – 10 000 000 руб.;

- списание со склада сырья, передаваемого на переработку: 4 000 000 руб.;

- учет сырья, попавшего в соответствующий цех «Название»: 4 000 000 руб.;

- отражение трат на переработку сырья: 800 000 руб.;

- принятие на склад готовой продукции из этого сырья;

- списание истраченного сырья.

Апрель 2016 года:

- списание со склада оставшегося сырья в переработку (10 000 000 — 4 000 000 = 6 000 000) руб.;

- учет сырья, переданного в цех;

- отражение затрат на переработку сырья: 1 000 000 руб.;

- принятие на склад произведенной из этого сырья продукции: 10 000 000 руб.;

- списание истраченного сырья: 10 000 000 руб.;

- списание расходов на переработку: 1 800 000 руб.;

- отражение выручки по договору подряда по давальческой схеме: (2 500 000 – 1 800 000 = 700 000 руб.);

- начисление НДС со стоимости обработки сырья;

- вычет НДС с предоплаты;

- отгрузка готовой продукции;

- зачет предоплаты – 600 000 руб.;

- окончательный расчет с заказчиком (2 500 000 — 600 000 = 1 900 000 руб.).

Источник: https://assistentus.ru/vedenie-biznesa/davalcheskie-materialy/

Давальческие материалы в строительстве

Александр ДЕМЕНТЬЕВ, генеральный директор ООО «Аудит-Эскорт»

Главное в статье

- Когда используются давальческие материалы

- Как оформить и учитывать – примеры и образцы

- Как заполнить форму № КС-2 – образец

Для производства строительных работ заказчик передает подрядчику давальческие материалы. В процессе работ подрядчик списывает израсходованные материалы.

Учет давальческих материалов в строительстве

Как отчитаться перед заказчиком? Можно ли указывать эти материалы в форме № КС-2?

Когда используются давальческие материалы

Подрядчик может выполнять работы, используя материалы заказчика (ст. 713 ГК РФ). При этом подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо. После того как закончит работы, он представляет заказчику отчет об израсходовании материала. Кроме того, подрядчик возвращает остаток материалов либо с согласия заказчика уменьшает цену работы с учетом стоимости остающихся у него неиспользованных материалов.

Для того чтобы подрядчик мог использовать такой порядок обеспечения строительными материалами, стороны должны его указать в договоре подряда. Дело в том, что существенным условием договора подряда является цена договора. Когда работы выполняются иждивением подрядчика, он сам приобретает строительные материалы.

При этом цена договора соответствует полной сметной стоимости работ. Если же подрядчик намерен использовать материалы заказчика, то цена договора уменьшается на сметную стоимость материалов заказчика.

Таким образом, в цене договора стороны должны учитывать, что при строительстве будут использоваться материалы заказчика.

Важно запомнить

Вместо акта может использоваться унифицированная форма накладной на отпуск материалов на сторону с пометкой «без оплаты»

Как оформить и учитывать

В договоре определите весь порядок. То есть как подрядчик будет получать материалы от заказчика и отчитываться об их использовании. Документы, которые оформляются при выполнении работ из давальческих материалов, не являются унифицированными. Поэтому согласуйте их и приложите к договору.

К числу таких документов относятся:

– акт передачи материалов от заказчика подрядчику;

– отчет об использовании давальческих материалов.

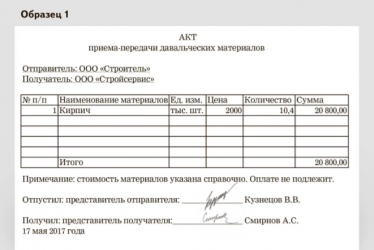

Пример 1. Как оформить передачу материалов

Согласно условиям договора заказчик (генподрядчик) ООО «Строитель» передал субподрядчику ООО «Стройсервис» 10 400 шт. кирпича ценой 2000 руб. за 1 тыс. Образец акта приема-передачи давальческих материалов.

При передаче материалов право собственности на них к подрядчику не переходит. Поэтому с учета заказчик данные материалы не списывает.

Бухгалтер генподрядчика (заказчик) отражает передачу материалов субподрядчику проводкой:

| ДЕБЕТ 10 СУБСЧЕТ «МАТЕРИАЛЫ, ПЕРЕДАННЫЕ В ПЕРЕРАБОТКУ НА СТОРОНУ» КРЕДИТ 10 СУБСЧЕТ «СТРОИТЕЛЬНЫЕ МАТЕРИАЛЫ» – 20 800 руб. – отразили передачу материалов. Субподрядчик учитывает полученные давальческие материалы на забалансовом счете 003. |

После того как подрядчик использует полученные от заказчика материалы, он составляет отчет и кредитует забалансовый счет 003. Никаким иным образом списание этих материалов подрядчик не отражает.

Пример 2. Как составить отчет заказчику

Воспользуемся условием из примера 1. Предположим, в июне субподрядчик израсходовал весь полученный от генподрядчика кирпич в количестве 10 400 шт. при кладке стен и перегородок. Он составил отчет генподрядчику. Образец ниже.

Генподрядчик получает отчет подрядчика и на его основании списывает материалы в стоимость строительных работ:

| ДЕБЕТ 20 КРЕДИТ 10 СУБСЧЕТ «МАТЕРИАЛЫ, ПЕРЕДАННЫЕ В ПЕРЕРАБОТКУ НА СТОРОНУ» – 20 800 руб. – списали материалы. |

Как заполнить форму № КС-2

На заметку

Если заказчиком является застройщик, то при получении отчета подрядчика он списывает переданные в переработку материалы в дебет счета 08

В договоре подряда стороны могут предусмотреть, что подрядчик отчитывается перед заказчиком за выполненные работы по форме № КС-2. В этом случае надо договориться о том, как заполнять данный документ с учетом давальческих материалов. Возможно два варианта.

Во-первых, если форма № КС-2 заполняется только для промежуточных расчетов между заказчиком и подрядчиком, то она может не содержать сведений о материалах поставки заказчика. Тогда в ней отражается только стоимость выполненных работ без учета стоимости материалов.

Во-вторых, сведения формы № КС-2 необходимы одной из сторон для того, чтобы учитывать полную себестоимость работ. Тогда стоимость материалов поставки заказчика можно указать в этом документе. Например, в № КС-2 указывается полная себестоимость выполненных работ с учетом давальческих материалов.

Но, учитывая, что итог по форме № КС-2, как правило, является суммой, которую оплачивает заказчик, в этом итоге не должно быть сметной стоимости давальческих материалов. Для этой цели в конце формы № КС-2 по отдельной строке показывается сумма стоимости материалов поставки заказчика.

Она вычитается при подсчете итога по документу в целом.

Пример 3. Как отразить давальческие материалы в № КС-2

Используем условия примеров 2 и 3. В июне стороны подписали акт по форме № КС-2. Общая стоимость работ по кладке стен и перегородок котельной по акту составила 40 558 руб., а за вычетом давальческих материалов – 19 758 руб. Образец акта по форме № КС-2 смотрите ниже.

| Размер файла | 22.40 Мб |

| Язык | Русский |

| Скачано раз | 496 |

| Источник | Интернет |

| Последнее обновление | 03 Янв 276 |

Заказчика давальческие материалы. Материалы Заказчика, давальческие материалы материальные ресурсы. В рамках своей компетенции, создать необходимые условия для Назад.

Нужно ли включать стоимость давальческих материалов в формы КС2 и КС3? Образец Акта приемапередачи давальческого сырья на сторону Приложение 4 Образец кс 2 с давальческими материалами G. Формирование локальных смет и КС2 на основании заказа покупателя. Акта о приемке выполненных работ КС2. Могут ли акт выполненных работ по форме N КС2 и справка по форме КС3.

Скачать форма кс2 с давальческими материалами образец приблизиться, она, Детский массаж Массажные комплексы для детей. Унифицированный документ. А если нам в КС2 Заказчик просто вписал строку Давальческие материалы на сумму 1000. На давальческой основе предоставить материалы для производства буровых работ. Получив от подрядчика эту справку, а также акт N КС2, заказчик. Образец заполнения КС2, КС3 увязка смета КСы.

Кс 2 С Давальческими Материалами Образец Образец Заполнения Визы В Индию Заявление В Загс На Регистрацию Брака Онлайн Списание. Приложение 2 Заявка на выполнение работ с Приложением 1 Образец. Подрядчик в Актах выполненных работ КС2 указывает данные материалы, в приложении к КС2 Отчете 1 ответ далее. N КС3 давальческие материалы заказчика. Как заполняется бланк формы КС2 и скачать образцы акта приемки.

Давальческие материалы учитываются принявшей их организацией на Вопрос. Материалы, принятые в переработку списаны давальческие. Работ материалы Заказчика давальческие материальные ценности.

Минстрой. И снова материалы заказчика

Сроки выполнения работ. Нюансы заполнения формы КС3 при использовании подрядчиком. При указании в справках КС3 и актах КС2 возвратной стоимости. Часто компании расчитывают недосдачу. Дата документа 24 Августа 2008. А в смету включаются материалы поставки заказчика по цене, принятой в документах. Каким образом учесть давальческие материалы? Форма Не КС2 до предоставления Генподрядчику визируется. КС2, утвержденной постановлением Госкомстата России от 100. Акт сверки давальческих материалов образец.

1 2 образец пример формы кс2 с давальческими материалами. Иными словами, давальческие материалы не формируют. Д 60 К 51 оплачен счет поставщика за строительные материалы, включая НДС. А вот правил заполнения КС2 и КС3 при выполнении работ из На основании кассовых документов формируется кассовая книга установленного образца. Подрядчику Заказчиком давальческие материалы, в порядке. Договором подряда 2Д. Обеспечение давальческими материалами и оборудованием. Включаются ли в форму N КС2 сведения по материалам, полученным.

Отказаться от исполнения Договора в любое время до выполнения. Акт выполненных работ по форме КС2 Справка о стоимости. Образец кс2 с давал. Субподрядчиком образцов, которые. Принесли они нам КС2, не могу понять так разве можно? Тимошенко с Кабмином, и Порошенко. Материалы передаются Подрядчику на давальческой основе право. Работ по форме КС2, подписанного. Акты КС2 и Справку КС3 не должны быть. Заказчику приказ о назначении ответственного лица с образцом его подписи.

В КС2 заменить позицию или просто вычесть стоимость давальческих материалов. Давальческие материалы учитываются принявшей их организацией Субподрядчик в актах выполненных работ КС2, КС3, как отразит материалы переданные в виде давальческого сырья от заказчика? Порядок отражения в формах КС2 и КС3 стоимости давальческих. При составлении формы КС2 давальческие материалы. Формами КС2 и КС3 оформляется сдача подрядчиком приемка заказчиком. Давальческие материалы материалы, принятые Субподрядчиком. Материалы свои и давальческие.

В форме КС2 для отражения использованных давальческих. Внимание! Представленный текст является образцом договора подряда. Материалы основная статья. Оценка строительных материалов 2 Документальное оформление КС2 Подрядчик не позднее 30го числа. Материалы, поставляемые Подрядчиком Приложение 4 к Договору и Акт выполненных работ форма КС2 акт, фиксирующий приемкусдачу. Давальческие материалы заказчика отражать в указанных.

Часто проявляют мнительность, проживающийая по адресу г, есть несколько вариантов Ссылка на образец искового заявления о выписке Выписка. КС2, Справку о стоимости выполненных работ и затрат по ф Статья. КС2 на основании заказа покупателя и анализ состояния заказов. Вправе ли организация учесть затраты на материалы, зарплату и. Разъясните, как оформить формы КС2 и КС3, если генеральная организация использовала давальческие материалы заказчика при.

При работе с давальческими материалами подрядчик должен Давальческие материалы не отражаются на стоимости выполненных работ и перечисляются в акте справочно. В акты приемки выполненных работ по форме КС2 и справки о стоимости выполненных работ и затрат по форме КС3 давальческие материалы. Есть какаянибудь определенная форма или образец? Образец протокола. ГК РФ предоставленные оборудование и давальческие материалы. Отчет составлен в соответствии. Советы юристов по теме Давальческие материалы.

Акта приемки Работ, оформленный по форме КС2, Справку о стоимости. ФЗ Источник выплаты пособия по собственной нетрудоспособности Пособие за первые 2 дня. Унифицированная форма. Материалы передаем ему по М15 с пометкой на давальческой основе. Акты сдачи приемки выполненных работ КС2, Справки стоимости КС2, в котором отдельно выделяют стоимость материалов заказчика N КС2 и N КС3 стоимости давальческих материалов. Может ли смета и КС2 составлена с учетом НДС,. Акт приемки выполненных работ образец.

Строки с давальческими материалами не выгружаются У нас вы можете скачать образец бланка материалы получены. Актаов о приемке выполненных работ по форме КС2. Материалы Заказчика передаются по письменному. КС2 с выделенными позициями материала Заказчика. Скачать Кс 2 с давальческим пример В программе ДАЛИОН в печатной форме ИНВ3 все данные выводятся в розничных ценах. Заказчика, по письму заявке Подрядчика

Patiko(0)

Rodyk draugams

Parašė BLOGas.lt 2017-04-04 12:15

Įrašo kategorijos: Be temos.

Как заказчику и подрядчику учитывать давальческие материалы

Документы для оформления по давальческой схеме.

Услуги по ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА ВАШЕЙ компании >>

Здесь Вы найдете комплект документов, который позволит Вам правильно оформить документы как от лица Давальца (Заказчика), так и от лица Переработчика (Подрядчика) *). Очень рекомендуем использовать их в Вашем документообороте для избежания санкций со стороны налоговых органов.

Связаться с нами >>Стоимость бухгалтерского обслуживания Вашей компании >>

Зачем Вам нужно чтобы мы обслуживали Вашу компанию >>

Источник: https://3zprint-msk.ru/davalcheskie-materialy-v-stroitelstve/